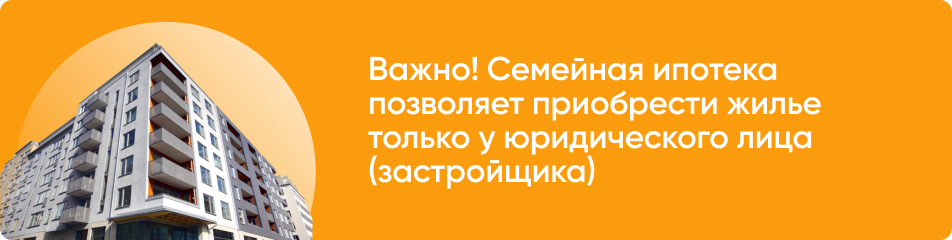

Какое жилье можно приобрести с помощью Семейной ипотеки? Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, строящемся жилом комплексе или для приобретения частного дома с земельным участком.

Получение семейной ипотеки в 2022 году

Семейная ипотека – это программа жилищного кредитования семей, дети в которых родились после 1 января 2018 года. Ссуды в рамках программы выдаются по пониженной процентной ставке, что обеспечивается государственным субсидированием. Семейная ипотека предоставляется до 31 декабря 2022 года и является мерой государственной поддержки семей с детьми.

Условия предоставления в 2022 году, как получить

Ссуда выдается на следующих условиях:

процентная ставка по кредиту – не более 6 % в год, с учетом субсидирования;

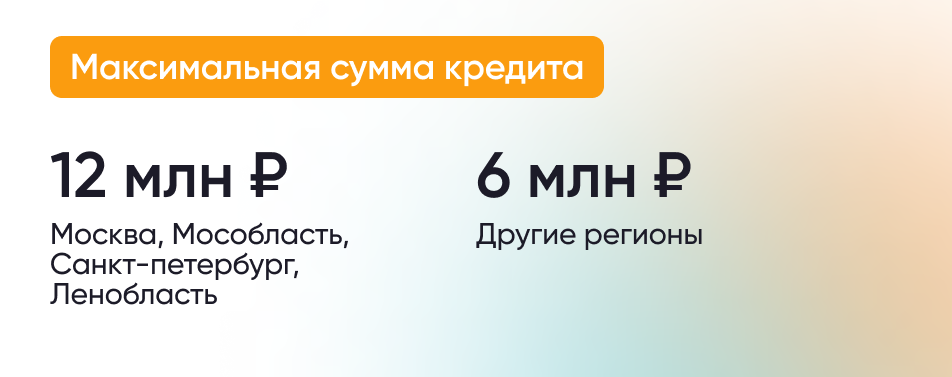

максимальная сумма кредита для жителей Москвы, Московской области, Санкт-Петербурга, Ленинградской области составляет 12 млн руб. Для населения остальных регионов – 6 млн руб.;

первоначальный взнос – по договору с банком, не менее 15 % от суммы кредита;

срок кредитования – от 3 до 30 лет;

период субсидирования – на протяжении всего срока действия кредитного договора.

В программе участвуют более 45 российских банков.

Преимущества программы семейной ипотеки

Главным достоинством, привлекающим клиентов к семейной ипотеке, является фиксированная ставка 6 % ниже уровня инфляции. Помимо этого, открываются новые возможности:

снижение долговой нагрузки по уже полученным ипотечным кредитам путем их рефинансирования;

приобретение квартиры в строящемся или уже сданном в эксплуатацию здании по более низкой цене.

Кому предоставляется семейная ипотека в 2022 году

рождение одного или нескольких детей в период от 1 января 2018 года по 31 декабря 2022 года;

усыновление детей, рожденных в указанный период (не путать с датой усыновления);

воспитание детей-инвалидов, рожденных не позднее 31.12.2022 г.

Получить льготную семейную ипотеку может один из родителей, на чье имя оформляется покупка. Заемщик должен быть гражданином РФ в возрасте от 20 до 70 лет (параметр определяется банком), семья должна иметь достаточный доход. Возможно привлечение созаемщика, на которого распространяется требование быть дееспособным и платежеспособным гражданином РФ, его семейное положение во внимание не принимается. В большинстве случаев банки оформляют созаемщиком мужа (жену), поскольку вне зависимости, на кого оформлена квартира, она является совместной собственностью, и ответственность по ипотеке супруги несут в равных долях.

До какого времени можно оформить кредит

Предельный срок подачи заявки – 31 декабря 2022 года. Правительством РФ рассматривается вопрос о продлении срока действия программы льготной семейной ипотеки.

На какие цели можно использовать кредит

Семейная ипотека 2021 предоставляется в следующих случаях:

приобретение жилья на первичном рынке, в том числе в стадии застройки. Обязательное условие – в качестве продавца должен выступать застройщик, имеющий статус юридического лица;

строительство индивидуального жилья;

приобретение земельного участка под застройку;

рефинансирование ранее взятых ипотечных кредитов.

Как можно распоряжаться квартирой при покупке в семейную ипотеку

Собственником квартиры, оформленной в семейную ипотеку, является заемщик, обладающий на нее всеми правами. Но существует обременение, поскольку квартира находится в залоге у банка вплоть до полного погашения кредита. Это накладывает ограничения.

Заемщик может совершать такие действия:

сдавать квартиру в аренду – согласие банка необходимо, если это условие прописано в кредитном договоре;

осуществлять ремонт – без согласия финансового учреждения;

перепланировать жилище – только с ведома банка;

продать квартиру с последующим обременением – по согласованию с банком. Квартира вместе со всеми обязательствами передается новому владельцу, если он удовлетворяет требованиям финансового учреждения;

подарить квартиру с последующим обременением – с согласия банка;

регистрировать на постоянной основе членов семьи – без уведомления об этом банка. Осуществлять временную регистрацию по месту пребывания – с согласия финансового учреждения.

Владелец квартиры не может продать заложенную недвижимость без предоставления банку гарантий погашения задолженности по семейной ипотеке. Такие сделки, осуществленные без одобрения кредитной организации, предоставившей ссуду, признаются ничтожными.

Рефинансирование при семейной ипотеке

Семейная ипотека может использоваться для рефинансирования ранее полученных ипотечных займов, ставка составляет до 6 % годовых. Льготная семейная ипотека, предназначенная для рефинансирования кредитов, выдается тем же категориям граждан и на таких же условиях, что и ссуда на приобретение недвижимости. Существуют ограничения: сумма долга не должна превышать 80 % от стоимости жилья, не допускается наличия просроченной задолженности.

Использование материнского капитала при семейной ипотеке

Программа льготного кредитования предоставляет возможность использования средств материнского капитала для совершения первоначального взноса, компенсации текущей задолженности, досрочного погашения кредита – как полного, так и частичного. При этом владелец обязан документально выделить доли собственности на приобретаемое жилье всем детям.

Процедура получения семейной ипотеки

В общем случае следует произвести ряд действий в определенной последовательности:

подать заявку в кредитное учреждение;

получить одобрение и узнать лимит суммы;

В каждом банке существуют свои особенности. Условия, требования к недвижимости могут различаться.

Список документов для получения семейной ипотеки

Перечень документов каждый банк устанавливает индивидуально. В общем случае для получения ссуды в кредитное учреждение необходимо предоставить:

паспорт гражданина РФ;

военный билет для военнообязанных;

справку о доходах установленной формы;

свидетельства о рождении детей;

договор долевого строительства или передачи права требования по этому договору, если жилье приобретается на этапе застройки;

договор купли-продажи при приобретении готовой недвижимости.

Требования к заемщику

Под программу семейной ипотеки подпадают граждане, удовлетворяющие нескольким условиям. Среди них:

наличие гражданства РФ;

регистрация, постоянная или временная, на территории РФ;

возраст от 20 до 70 лет;

положительная кредитная история;

непрерывный трудовой стаж на последнем месте работы не менее 3 месяцев, отсчитываемых от даты подачи заявки, общий стаж работы не менее 1 года;

достаточный уровень дохода – определяется банком в соответствии с нормативами;

рождение хотя бы одного ребенка в период от 01.01.2018 г. по 31.12.2022 г., а также усыновление детей, родившихся в этот период;

наличие детей-инвалидов, родившихся не позднее 31.12.2022 г.

Субсидии по программе помощи многодетным семьям

Льготная семейная ипотека с программой господдержки предусматривает особые послабления для семей, в которых родились трое или более детей. В таких случаях безвозмездно предоставляется до 450 тыс. руб., предназначенных для полного или частичного погашения ипотечной ссуды. Сумма субсидии не может превышать остаток основного долга по ипотеке. Часть, оставшуюся нереализованной, можно направить на погашение начисленных процентов. Если и при этом задействована не вся сумма, остаток на другие цели направлять нельзя, он остается невостребованным.

Льгота предоставляется только один раз, на ребенка, рожденного после 01.01.2019 г., независимо третий он или четвертый. Действие программы государственной поддержки распространяется и на приемных детей. Наличие других льгот, испорченная кредитная история не служат основанием для отказа в получении субсидии. Решение принимается оператором программы «ДОМ.РФ» по представлению банка.

Куда обращаться в спорных случаях

Программа льготного кредитования семей с детьми не является обязательной для всех банков. Предоставлять ссуду или нет, на каких условиях, в конечном итоге решает кредитная организация. Решение по субсидированию процентной ставки принимает оператор «ДОМ.РФ». Льгота предоставляется, когда банк, включённый Министерством финансов в реестр участников программы семейной ипотеки 2021, направляет представление оператору программы, а заемщик удовлетворяет утвержденным требованиям. При необоснованном отказе одной из сторон вопросы следует решать в судебных инстанциях.

В ГК ФСК рассказали, как повышают эффективность бизнес-процессов

Вице-президент по стратегии и управлению персоналом ГК ФСК Юлия Итаева рассказала в материале изданию Forbes о том, как девелопер повышает эффективность бизнес-процессов. «Весной 2022 года мы столкнулись с.

Как оформить в собственность квартиру в новостройке при ипотеке: порядок регистрации

Ипотечное кредитование – действенный способ обзавестись жильем, когда собственных средств недостаточно. Неслучайно ипотечные программы так популярны. На сегодня регистрация права собственности на квартиру –.

Получение семейной ипотеки в 2022 году

Льготная Семейная ипотека – это программа жилищного кредитования семей, дети в которых родились после 1 января 2018 года. Ссуды в рамках программы выдаются по пониженной процентной ставке, что обеспечивается.

13 крутых инженерных решений, которые сделают вашу жизнь в новом ЖК в СЗАО удобнее и безопаснее

Расположение жилого комплекса, его инфраструктура и внешний вид — это, конечно, важно. Но кроме этого, есть еще десятки инженерных решений. Они только на первый взгляд кажутся незначительными, но именно они влияют на наше.

Рассказываем, в какую недвижимость вложить деньги, если вы задумываетесь о сохранности своих сбережений

После покупки квартиры иногда начинаешь задумываться про еще одну. Еще бы — это простой способ сохранить свои деньги, ведь недвижимость редко когда проседает в цене. А если ее сдавать в аренду, можно вообще получать.

10 фишек жилья бизнес-класса, которые влияют на нашу жизнь сильнее, чем мы думаем

Удобная локация, уникальные планировки и стильный архитектурный проект здания — очевидные признаки жилья бизнес-класса. Но высокая цена и престижность оправдываются не только ими. Есть еще десятки инженерных особенностей.

На что потратить материнский капитал в 2018 году

Многих родителей интересовало, отменят ли материнский капитал в 2018 году, а если не отменят, то какого размера будут выплаты из материнского капитала и появятся ли новые возможности его использования? Постараемся разобраться в.

Каждая третья сделка в ЖК Сколковский приходится на москвичей — ФСК

К ЖК «Сколковский», который ГК ФСК (ранее ФСК «Лидер») строит в подмосковном Одинцове, проявляют интерес жители Москвы. Каждая третья сделка с недвижимостью в этом комплексе приходится на москвичей. За.

Более 500 дольщиков ЖК Поколение получили ключи в 2020 году — ФСК

ГК ФСК в 2020 году выдала ключи 547 дольщикам ЖК комфорт-класса «Поколение» в столичном районе Отрадное. Соинвесторами получены в собственность преимущественно объекты недвижимости, расположенных в 4-м корпусе.

Договор дарения квартиры между близкими родственниками

Договор дарения квартиры обычно оформляется между близкими родственниками. Процедуру дарения нельзя назвать сложной, но крайне желательно знать о некоторых нюансах, связанных с оформлением договора дарения. Близкие.

Ипотека от Сбербанк (Лицензия №1481 от 11.08.2015) и еще 38 ипотечных программ. Все права на публикуемые на сайте материалы принадлежат ГК ФСК. Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Программа «Семейная ипотека 2022 » с государственной поддержкой на Выберу.ру. Ставка по ипотеке для семей с детьми — от 2 % годовых, узнайте о других условиях семейной ипотеки . … Программа ипотеки с господдержкой для семей с детьми 2022 . Кредиты на жилье. Новостройки в ипотеку . Онлайн-заявка. Калькулятор. Рейтинги. Стоимость недвижимости.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Льготная ипотека для семей с двумя детьми в 2022 году на Сравни. На выбор 400 предложений в 62 банках с первоначальным взносом от 0% и процентными ставками от 0,1% до 27%. Срок кредитования до 15 дней на сумму до 100 000 000! … На практике в 95% случаев семейную ипотеку с господдержкой дают на новостройки в многоэтажках и таунхаусах. Купить жилье на вторичке по госпрограмме сложно – нужно найти юрлицо, продающее такое жилье. Дом с участком по программе господдержки взять можно, но этим занимаются далеко не все банки – Ак Барс Банк, например, дает ипотеку на загородный дом + участок под 4,9% годовых. Есть ли ипотеки с процентом ниже, чем 6,5?

Программа ипотеки с господдержкой для семей с детьми 2022

Ипотека на приобретение жилья и рефинансирование в рамках программы поддержки семей с детьми, субсидируемой государством.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья, Вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.3%

- Срок: от 12 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья, Загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Без подтверждения дохода

- Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 4 770 000 ₽

- Ставка: от 4.3%

- Срок: от 1 года до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Без первоначального взноса

- Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 30 000 000 ₽

- Ставка: от 5.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 0%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5.25%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.99%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 800 000 до 12 000 000 ₽

- Ставка: от 6%

- Срок: от 4 до 20 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 4.6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья, Вторичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 4.5%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5.5%

- Срок: от 3 месяцев до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 5.5%

- Срок: до 20 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 000 000 ₽

- Ставка: от 5%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 ₽

- Ставка: от 6%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 12 000 000 ₽

- Ставка: от 5.5%

- Срок: от 1 года до 50 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000 ₽

- Ставка: от 5.5%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: Покупка жилья

- Категория недвижимости: Первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Мнение эксперта

Один из плюсов программы — возможность наделения долями в собственности несовершеннолетних детей. Если у клиента альтернативная сделка и в продаваемой квартире есть собственность на детей, то покупка новой квартиры возможна только через органы опеки с обязательным условием выделения долей детям в приобретаемой квартире.

Помощник

- Памятка ипотечного заемщика

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Программа «Семейная ипотека»

Ипотечный кредит для семей с детьми на специальных условиях банки предоставляют с 2018 года. Сначала ставка была нефиксированной – 6% в первые 3–8 лет исходя из количества детей, рождённых после заключения ипотечного договора. С 2019 года ее зафиксировали на весь срок. Для заёмщиков, которые покупают жильё в ДФО, она до 5%.

Программа «Семейная ипотека» призвана улучшить жилищное положение семей с детьми. Суть господдержки – часть процентной ставки банкам компенсирует государство, а заемщики берут деньги под 6%.

Оформить ипотечный кредит разрешается на покупку недвижимости в любом городе. Он доступен для семей, в которых первенец или последующий ребенок появились после 2018 года или есть ребёнок с инвалидностью.

Важно! Сейчас за счёт возможности комбинировать два типа ипотеки (со льготной или обычной под рыночную ставку) увеличился лимит кредитования – заемщики могут купить дорогое жилье.

Условия предоставления в 2022 году

Семейную ипотеку выдают на таких условиях:

Не выше 6% годовых

До 12 млн руб. для Санкт-Петербурга и Ленинградской области, Москвы и Подмосковья, остальные – до 6 млн руб. (до 30 млн и 15 млн руб. при комбинировании с другой ипотекой)

Сумма первоначального взноса

От 15% (можно использовать материнский капитал)

Первичный рынок – строительство индивидуального жилого дома (можно получить льготную ипотеку на покупку земельного участка с последующим строительством), готовый дом с участком, новостройка или жилой комплекс в процессе строительства. Вторичный рынок – только при покупке недвижимости в сельском поселении на Дальнем Востоке.

Документы на кредит по льготной ставке банки принимают до конца 2023 года, а если в семье с 1 января 2023 г. будет ребенок-инвалид, то до конца 2027 года.

Требования к заемщикам

Условия для оформления кредита:

- ребёнок должен быть рождён в период с 2018 до 2023 года;

- те же условия действуют для усыновителей – учтут дату рождения ребенка;

- ребёнок с инвалидностью, и на момент оформления договора ему не больше 17 лет.

Последовательность рождения детей не важна – если один родился в период с 1 января 2018 года до 31 декабря 2022 года, разрешается оформить кредит под льготную ставку.

Дополнительные условия устанавливают банки – участники программы семейной ипотеки:

- возраст от 21 года;

- регистрация и гражданство РФ;

- стаж от 3–6 месяцев на последнем месте;

- привлечение созаёмщика.

Как получить ипотеку с господдержкой для семей с детьми

Для получения кредита:

- выберите банк;

- подберите жильё на первичном рынке («вторичка» в ДФО);

- оформите заявку в офисе/онлайн, соберите документы;

- дождитесь решения, заключите договор.

Банк имеет право отказать, если заёмщик не подходит под требования, имеет негативную кредитную историю.

Часто задаваемые вопросы

Льготная программа распространяется на семьи с детьми, в частности с детьми-инвалидами. Заёмщиком может стать родитель или усыновитель при условии, что он указан в свидетельстве о рождении. Созаёмщик – любой человек: супруг, родственник или знакомый с российским гражданством.

Участники – около 50 банков: ДОМ.РФ, ВТБ, Альфа-Банк, Россельхозбанк, Росбанк, Открытие, Райффайзенбанк, Совкомбанк, Промсвязьбанк, ВБРР и прочие. У них единые требования в соответствии с программой, но условия по кредитному договору разнятся, например, отличаются возраст заёмщика, сумма первого взноса.

Документы для оформления ипотеки: паспорта заёмщика и созаёмщика, свидетельства о рождении детей, подтверждение дохода, документы на жильё, дополнительно – свидетельство о браке, сертификат на маткапитал и др. Для мужчин до 27 лет нужен военный билет. Если в свидетельстве о рождении фамилия и/или имя заемщика, которые не соответствуют текущим, нужно документальное подтверждение (свидетельство о заключении/расторжении брака или смене фамилии/имени).

Вторичное жильё в рамках льготной программы разрешается приобрести только в одном из ДФО, но в селе. Тогда сделку заключают не с юридическими лицами, а с частными. Купить также можно квартиру, участок земли под строительство, таунхаус или готовый дом, в том числе с участком.

Законодательно количество обращений за семейной ипотекой не ограничено – одна семья при погашении первого кредита вправе взять второй, если успеет это сделать в период действия программы и будет соответствовать её требованиям.

Семейная ипотека в СберБанке в 2022 году. Условия получения ипотеки для семей с детьми в 2022 году. … Это стало возможно благодаря действию субсидированных программ, одна из которых — семейная ипотека с господдержкой . Программа была запущена еще в 2018 году, но с тех пор много раз менялась, в том числе совсем недавно. Разбираемся, кто, как и на каких условиях может получить семейную ипотеку в 2022 году. Условия предоставления в 2022 году: ставка. Базовая ставка по программе в 2022 году — 6% годовых, при этом условия конкретных банков могут отличаться, но только в выгодную для заемщика сторону. В СберБанке ставка ещё ниже — от 5,3% годовых; для жителей Дальнего Востока — от 4,7%.

Льготная ипотека с господдержкой в 2022 году: обновленные условия

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Льготная ипотека в 2022 году претерпела изменения. Правительство приняло решение увеличить возможную сумму кредита и процентные ставки по нему. Изменения вступили в силу с 1 апреля, они касаются только классической ипотеки с господдержкой.

- Изменение условий ипотеки с господдержкой в 2022 году

- Параметры программы господдержки ипотеки в 2022 году

- Как оформить льготную ипотеку на новостройки

- Как получить ипотеку с господдержкой

- Какие банки выдают ипотеку с господдержкой в 2022 году

- Льготная ипотека для семей с детьми в 2022 году

- Льготная Дальневосточная ипотека

- В заключение

Что изменилось в условиях льготной ипотеки в 2022 году. Какое жилье можно купить под сниженную до 12% годовых ставку, в какие банки можно обратиться. И что стало с другими льготными программами, действует ли Семейная ипотека и Дальневосточная. Актуальная информация — на Бробанк.ру.

Изменение условий ипотеки с господдержкой в 2022 году

В 2020 году правительство приняло решение поддержать застройщиков в период пандемии и ввело специальную программу жилищного кредитования. По ее условиям граждане смогли оформлять ипотеку под 6-7% годовых. Стандартные условия выдачи на то время — 10-15%.

Программа была продлена в 2021 году, ее крайний срок действия — 1 июля 2022 года. Будут ли увеличены текущие сроки — неизвестно. Если да, правительство это проанонсирует.

В 2022 году после всем известных февральских событий Центральный Банк принял решение повысить ключевую ставку с 9,5% до 20% годовых. И это решение незамедлительно сказалось на условиях предоставления всех кредитов, включая ипотечных.

В марте 2022 года ставки по ипотеке увеличились до 19-22% годовых и выше. И спрос на ипотеку с господдержкой под 7% стал большим. Но правительство больше не могло софинансировать ставку в таком объеме, поэтому условия льготной ипотеки изменились.

Обновленные условия, актуальные с 1 апреля 2022 года:

- если раньше ставка составляла до 7% годовых, то теперь значение увеличилось до 12%;

- если раньше сумма кредита с льготой была ограничена 3 млн, теперь это 12 млн для Москвы, Санкт-Петербурга и их областей и до 6 млн для жителей других городов и регионов.

Обратите внимание, что если заемщик отказывается от личного страхования, банк может увеличить ставку на несколько пунктов.

Параметры программы господдержки ипотеки в 2022 году

Оформить ипотеку на льготных условиях можно только в случае приобретения недвижимости от застройщика. Это может быть как готовый объект, так и строящийся. Вторичное жилье в ипотеку с господдержкой приобрести невозможно. Такие покупатели могут воспользоваться другими специальными программами — о них ниже.

Ключевые условия:

- покупка недвижимости от застройщика;

- обращение в банк, который уполномочен выдавать жилищные кредиты по этой программе;

- наличие первоначального взноса от 15%;

- срок заключения договора — до 25-30 лет;

- сумма кредита до 6 или 12 млн рублей в зависимости от города оформления.

Фактически под условия получения льготной ипотеки в 2022 году попадает большинство сделок. И есть смысл отказаться от покупки вторичного жилья в пользу новостройки. Сначала выбираете новостройку, после обращаетесь в один из банков, который ее аккредитовал. Сама ипотека оформляется стандартным образом.

Суть господдержки ипотеки на покупку жилья — софинансирование государством ставки. Например, банк по факту выдает ипотеку под 22%, но договор заключается на 12%. Оставшиеся 10% банк получает в виде компенсации от государства.

Как оформить льготную ипотеку на новостройки

Если рассматривать, кому доступна ипотека с господдержкой в 2022 году, то по классической программе на новостройки никаких критериев к заемщику закон не устанавливает. Только банк говорит о требованиях к заемщику, которым нужно соответствовать.

Кроме того, банки выдают ипотеку на квартиры, дома и таунхаусы, которые возвели или возводят аккредитованные ими строительные компании. Вы можете сначала выбрать объект и обратиться в один из его партнерских банков или сначала выбрать банк и посмотреть список аккредитованных им объектов в вашем городе.

Аккредитация — это доскональная проверка банком застройщика и самого объекта. Банку важно принять в залог недвижимость, которая юридически чиста и не несет рисков. Для заемщика это тоже хорошо.

Как получить ипотеку с господдержкой

Заявки на льготную ипотеку по госпрограмме принимаются с 1 апреля 2022 года. В целом, процесс оформления жилищного кредита ничем не отличается от стандартного:

- Определяетесь с застройщиком банком, можете сразу присмотреть конкретный объект, чтобы прицениться. Помните об ограничения по сумме кредита.

- Подаете в банк заявку, получаете одобрение. Банк сообщает сумму, на которую вы можете рассчитывать.

- Собираете документы на выбранный объект. Застройщик уже знает, какой пакет нужен. Он соберет его и может даже сам передать в партнерский банк.

- Банк проверяет документы, принимает от заемщика первоначальный взнос. Если все условия льготного ипотечного кредита соблюдены, дается окончательное одобрение.

- Заемщик заключает договор под льготную ставку 11-12%, получает права собственности и передает недвижимость в залог (если объект уже сдан).

В итоге, если все ипотечные договора сейчас заключаются минимум под 19-22%, заемщик получает жилищный кредит под 11-12%. В текущих реалиях это практически единственная возможность взять ипотеку.

Какие банки выдают ипотеку с господдержкой в 2022 году

В программу включены все крупные российские банки, в которых граждане обычно и оформляют жилищные кредиты. Обратите внимание, что условия предоставления ссуды и ее параметры могут быть разными. Даже по части ставки по льготной ипотеке банки конкурируют.

Сравнительная таблица предложений:

| Банк | Ставка | Первый взнос | Срок |

| Сбербанк | индивидуально | от 15% | 1-30 лет |

| ВТБ | 12% или 11,7% при подаче заявки онлайн. Плюс 1% без страховки | от 15% | до 30 лет |

| Газпромбанк | 12% | от 15% | до 15 лет |

| Россельхозбанк | 12% | от 15% | до 30 лет |

| Открытие | 12% | от 15% | 3-30 лет |

Точные условия уточняйте в конкретном банке. К базовой ставке 12% могут применяться повышающие и понижающие коэффициенты.

Льготная ипотека для семей с детьми в 2022 году

Несмотря на значительное повышение ставок по ипотечным кредитам, ипотека с господдержкой для семей с детьми не отменена. На стандартных условиях программа действует до 1 марта 2023 года. Если в семье есть ребенок-инвалид, она может оформить семейную ипотеку до конца 2027 года.

Основные моменты льготной ипотеки для семей с детьми в 2022 году:

- право на получение ипотеки с государственной поддержкой по этой программе есть у семей (одиноких родителей), в которых в период с 1 января 2018 года по 31 декабря 2022 года родился ребенок. Хоть первый, хоть второй или третий — не важно;

- если речь об усыновлении в этот период, семья также подходит под условия льготной программы;

- ставка по кредитному договору — 5-6%;

- обязательный первоначальный взнос от 15%;

- сумма сделки. Для Москвы, СПб и их областей — до 12 млн, остальные — до 6 млн.

Семейная ипотека с господдержкой тоже ориентирована на приобретение новостройки от юридического лица. Исключения — объекты в сельских поселениях на Дальнем Востоке, они могут быть вторичными.

При оформлении любой ипотеки, в том числе с господдержкой, заемщик может использовать материнский капитал.

Льготная Дальневосточная ипотека

В 2022 году продолжает действовать и самая выгодная Дальневосточная ипотека с господдержкой, ставки по которой — самые низкие по рынку. Льгота действует только при покупке жилья в регионах ДФО.

По условиям программы можно приобрести новостройку в городе. Если это сельская местность, подходят и объекты вторичного рынка. Ставка по кредиту — 1-2%, заявки принимаются до конца 2024 года. Заемщиками могут стать граждане до 35 лет.

В заключение

В 2022 году льготная ипотека по-прежнему выдается. Условия стандартной с господдержкой изменены — суммы повысились, ставки стали выше. Но это все равно выгодные предложения на фоне стандартной ипотеки.

Что касается Семейной и Дальневосточной ипотеки, на момент создания материала правительство не анонсировало никаких изменений. Но нельзя исключать того, что ставки по этим программам тоже будут увеличены, или программы закроются досрочно из-за исчерпания бюджета софинансирования — в текущих условия денег на компенсации нужно давать больше.

Частые вопросы

Банки начали прием заявок с новыми условиями с 5-7 апреля. Программа действует до 1 июля 2022 года. Если правительство примет решение продлить ее, об этом будет объявлено.

Вторичка не попадает под условия ипотеки с государственной поддержки. Можно приобрести только новый объект от застройщика, как готовый, так и возводимый.

Процесс оформления стандартный, ничем не отличается от выдачи обычного жилищного кредита. Заемщик, объект и параметры кредита должны соответствовать условия программы и банка.

Можно в рамках семейной ипотеки. Если дом будет строить фирма, тогда актуальна и ипотека с господдержкой на новостройки.

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке , строящемся жилом комплексе или для приобретения частного дома с земельным участком. … Семьи , в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети , могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года); Семьи , в которых воспитывается ребенок с инвалидностью; Ипотечный кредит можно оформить до 31 декабря 2023 года; Родители усыновленных (удочеренных) детей могут принять участие в программе. … Как взять ипотеку с господдержкой по ставке до 7%? 1367. 1353.

- https://fsk.ru/articles/semeynaya_ipoteka_v_2021_godu

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

- https://www.vbr.ru/banki/ipoteka/semeynaya-ipoteka/

- https://brobank.ru/lgotnaya-ipoteka-s-gospodderzhkoj-2022/