Средства материнского (семейного) капитала теперь можно будет направлять на оплату образовательных услуг, предоставляемых индивидуальными предпринимателями (ИП). Постановление об этом подписал председатель Правительства России Михаил Мишустин.

До принятия поправок в закон «О дополнительных мерах государственной поддержки семей, имеющих детей» ? Федеральный закон от 29.12.2006 N 256-ФЗ , оплачивать образование детей средствами маткапитала можно было в случае, если их обучение проходило в частных организациях, зарегистрированных в качестве юридических лиц.

Теперь мера поддержки распространяется и на образовательные услуги, оказываемые индивидуальными предпринимателями. При этом ИП должен иметь государственную лицензию на образовательную деятельность.

Материнский капитал в 2023 году, сколько? И как можно использовать в ипотеке?

— Чтобы оплатить образовательные услуги из средств маткапитала, родителям нужно представить в Пенсионный фонд два документа – заявление и заключенный с ИП договор с расчетом стоимости. Документы принимаются в отделениях Пенсионного фонда и многофункциональных центрах, которые оказывают услуги по материнскому капиталу. Кроме того, документы можно отправить через портал госуслуг или сайт Пенсионного фонда.

Таким образом, сегодня средства маткапитала можно потратить на следующие цели:

- Улучшение жилищных условий;

- Образование детей (у юридических лиц и ИП);

- Накопительную часть пенсии матери;

- Покупку товаров и оплату услуг для детей-инвалидов;

- Ежемесячную выплату на второго ребенка, рожденного или усыновленного с 1 января 2018 года.

При этом средства поддержки можно использовать одновременно на несколько целей. Например, семья может потратить часть маткапитала на улучшение жилищных условий, а оставшиеся средства — на образование ребенка.

Ранее Фонд пенсионного и социального страхования России анонсировал индексацию материнского капитала на 12,4%. Так, с 1 февраля 2023 года размер выплаты на первого ребенка составит 589,5 тыс. рублей, а на второго — 779 тыс. рублей.

Источник: xn--h1alcedd.xn--d1aqf.xn--p1ai

Военная ипотека и материнский капитал

Правила практической реализации масштабных государственных программ поддержки военнослужащих и семей с детьми, допускают использовать вместе военную ипотеку и материнский капитал. Такой вариант финансирования покупки жилья заслуженно считается особенно выгодным, так как позволяет в полной мере реализовать предоставляемые бюджетом преференции. А потому имеет смысл дать более подробные разъяснения о том, как сделать это быстро и правильно.

Порядок использования семейного капитала в рамках военной ипотеки

Действующие сегодня правила позволяют совместить материнский капитал и военную ипотеку любым удобным для заемщика способом из трех возможных. Для этого необходимо стать участником НИС (накопительной ипотечной системы), а после рождения ребенка – еще и получить сертификат. После этого появляется возможность погасить материнским капиталом:

- начальный взнос при оформлении ипотечного финансирования;

- частично закрыть обязательства по ипотечному кредиту;

- полностью погасить финансовые обязательства заемщика.

На практике, для военнослужащих, давно и успешно участвующих в НИС, нередко возникает ситуация, когда часть денежных средств остается. Они могут быть направлены на ремонт или благоустройство жилья, а также другие подобные цели по усмотрению родителей.

Что потребуется

Чтобы воспользоваться помощью государства по схеме «военная ипотека плюс материнский капитал», достаточно грамотно оформить все необходимые для этого документы – отдельно по каждой из программ. Применительно к НИС – необходимо отправить заявку командиру военной части через три года участия в систему, после чего следовать указаниям должностного лица. В части материнского капитала следует обратиться в Пенсионный фонд после рождения ребенка.

Через какой промежуток времени такое возможно

Военная ипотека оформляется через три года участия в НИС. Сертификат на материнский/семейный капитал может быть получен любым из родителей сразу же после рождения ребенка.

Куда обращаться

Использование материнского капитала в рамках военной ипотеки предусматривает обращение в ПФР. В заявлении указывается направление расходования денежных средств, например, совершение начального взноса или закрытие имеющегося долга. После проверки полученных документов деньги направляются по банковским реквизитам, содержащимся в заявлении.

Условия использования

Чтобы потратить семейный капитал на погашение или стартовый взнос по военному ипотечному кредиту, нужно выполнить следующие условия:

- заключение официального брака военнослужащим, участвующим в НИС;

- приобретение жилья, расположенного на территории РФ;

- оформление залога на купленный дом или квартиру.

Для подтверждения правомерности участия в государственных программах помощи от военнослужащего/военнослужащей и его/ее супруга требуется предоставить следующий набор документов:

- оба паспорта;

- свидетельство об официальном заключении и регистрации брака;

- заявление на использование средств маткапитала;

- сертификат на семейный капитал;

- обязательство оформить жилье в общую собственность всех членов семьи после снятия залога;

- СНИЛС;

- договоры военной ипотеки (купли-продажи жилья и залога);

- документы о получении и расходовании денежных средств на приобретение/строительство жилья

Пошаговый алгоритм действий

Процедура направления средств семейного капитала на первоначальный взнос по военной ипотеке выглядит следующим образом:

- оформление сертификата участника НИС;

- выбор жилья, подходящего под требования банка, выдающего военного ипотеку;

- формирование комплекта документов для подачи в банковскую организацию и Росвоенипотеку;

- подписания договора с последней;

- заключение сделки купли-продажи и оформления залога с последующей регистрацией в Росреестре;

- подача заявления в Пенсионный фонд о желании использовать средства семейного капитала в качестве первоначального взноса с указанием реквизитов банка-кредитора.

Денежные средства переводятся после проверки документов. Если речь идет о погашении уже оформленной ипотеки деньгами материнского капитала, процедура становится заметно короче. Необходимо сразу направить заявление в ПФР, приложив к нему подтверждающие документы.

Возможные проблемы и нюансы

Наиболее частой проблемой становится некомплектность поданных документов или невыполнение условий участия в одной или сразу двух рассматриваемых государственных программах поддержки. Например, отсутствие официально заключенного брака между военнослужащим и владельцем сертификата на материнский капитал.

Плюсы и минусы использования материнского капитала с военной ипотекой

Главный достоинством совмещения льгот по двум программам государственной поддержки становится снижение задолженности заемщика по военной ипотеке. Причем оно достигается без каких-либо излишних формальностей, дополнительных расходов и вполне оперативно. Реальных минусов мероприятия найти достаточно сложно. Единственным недостатком можно назвать необходимость оформления документов. Но при правильном подходе к делу это не требует серьезных трудозатрат.

Можно ли использовать материнский капитал в рамках военной ипотеки?

Да, такая возможность допускается действующими правилами реализации обеих программ государственной поддержки.

Если задолженность по военной ипотеке погашена средствами семейного капитала, можно ли воспользоваться НИС еще раз?

После полного закрытия военной ипотеки допускается получение еще одного сертификата НИС на покупку жилья.

На какие цели в рамках военной ипотеки могут быть израсходованы средства маткапитала?

Денежные средства семейного капитала расходуются или на первоначальный взнос, или для погашения ипотечного кредита – полностью или частично.

Вместо вывода

Использование средств материнского капитала для оплаты военной ипотеки позволяет снизить кредитную нагрузку и быстрее рассчитаться по финансовым обязательствам участника НИС. Выгодность такого совмещения двух программ государственной поддержки для заемщика не вызывает вопросов.

Немаловажным бонусом становится отсутствие сопутствующих расходов и вполне лояльные требования к пакету требуемой документации.

Источник: www.sravni.ru

Ипотека под материнский капитал: способы и требования при покупке недвижимости

Выдача сертификата на материнский (семейный) капитал (МСК) — одна из государственных мер по финансированию семейных пар, на иждивении которых находятся два и более ребенка. Срок получения такой помощи ограничен. Конечная дата его действия — 31 декабря 2021 года.

Ипотека под материнский капитал

Материнский (семейный) капитал

Финансовая поддержка граждан с двумя и более детьми была одобрена с 2007 года и направлена на решение демографической проблемы. С того времени величина МСК постоянно увеличивалась в зависимости от инфляционных тенденций в стране. Первоначально сумма бюджетной помощи составляла 250 тыс. рублей. В 2015 году она была заморожена и на сегодня составляет 453026 руб.

| 2014 | 429409 руб. |

| 2015-2019 | 453026 руб. |

| 2020 (планируется) | 470241 руб. |

| 2021 (планируется) | 489051 руб. |

Оформить сертификат можно в течение 30 календарных дней в одном из отделений ПФР, заполнив форму заявления и предъявив все требуемые законодательством документы (скачать форму заявления можно здесь). Обычно это паспорт матери и бумаги о рождении детей. Также потребуются документы, подтверждающие гражданство России каждого члена семьи. Сертификат выдается как на бумаге, так и на электронном носителе.

Оформить сертификат можно в одном из отделений ПФР

Средства МСК разрешается использовать в следующих областях:

- приобретение или самостоятельная постройка жилой недвижимости;

- внесение сумм за обучение детей;

- составляющая пенсионного накопления матери;

- покупка жизненно необходимых предметов или услуг для ребенка-инвалида. (ПП РФ №380 от 30/04/2016 года);

- оформление ежемесячного пособия, сумма которого приравнивается ежемесячному прожиточному минимуму, закрепленному в районе проживания семьи, до исполнения ребенку 1,5 лет (ФЗ №418 от 28/12/2017 года).

Примечание! Последние два способа использования МСК стали применяться с 2016 и 2018 годов соответственно.

В нынешнее время наиболее востребованным вложением средств МСК является покупка жилого недвижимого имущества.

Использование материнского капитала

Способы использования МСК при покупке недвижимости

Финансовые средства МСК для улучшения условий проживания используются по следующим направлениям:

- внесение полной стоимости за жилую недвижимость в соответствии со сделкой купли-продажи;

- выплата по банковским обязательствам, которые были получены ранее выдачи семейного сертификата;

- внесение первичного взноса;

- платежи подрядной бригаде при строительстве или работах по реконструкции в индивидуальном доме;

- погашение пая в ЖК;

- оплата сделки с долевым участием.

При этом законом допускается использование бюджетных средств на покупку:

- частного дома;

- квартиры;

- комнаты.

Важно! Обычно ПФР идет навстречу в проводимой сделке с комнатой, если после ее приобретения вся квартира будет полностью находится в распоряжении одной семьи. Например, ПФР одобрит приобретение комнаты в трехкомнатной квартире, две из которых находятся уже в собственности покупателя.

Как использовать маткапитал на ипотеку

Требования к недвижимости

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям. При невыполнении одного из них ПФР вправе отказать в перечисление денег на счет продавца. (ПП РФ №862 от 12/12/2007 года).

- помещение должно быть только жилым и капитальным. Дачный домик для постоянного проживания семьи не подойдет;

- располагаться квартира должна в одной местности с тем банком, где планируется получение кредита;

- приобретаемое жилье не должно быть аварийным или ветхим;

- возраст здания, в котором размещается квартира, имеет также важное значение. Планируя покупку жилья в панельном доме, построенном более 30 лет назад, семья может получить отказ в получении государственной помощи;

- приобретаемая недвижимость для проживания должна удовлетворять техническим, санитарным и другим нормам проживания. В них должны быть проведены в обязательном порядке водоснабжение, электричество, канализация, газ.

Покупаемая недвижимость должна удовлетворять установленным в законодательстве требованиям

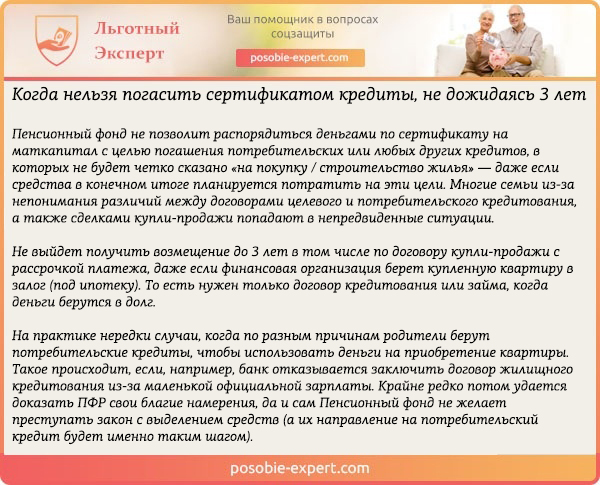

Применение финансовых средств МСК на улучшение условий проживания имеет временное ограничение. Воспользоваться ими можно только после наступления 3-х лет ребенку, при рождении которого был выписан сертификат.

Исключением является покупка с привлечением заемных средств. Так если семья решит воспользоваться государственными средствами на приобретение недвижимости до исполнения 3-х лет ребенку, то сделать это можно только, взяв ипотечный кредит в банке.

Когда нельзя погасить сертификатом кредиты, не дожидаясь 3 лет

Получение ипотеки под материнский капитал

Ипотека согласно ФЗ №102 от 16/07/1998 г. – сделка с недвижимостью, в которой принимают участие две стороны: залогодержатель и залогодатель. Залогодержателем выступает кредитная организация, которая имеет в своей собственности недвижимость, выкупленную заранее у продавца. Залогодателем выступает гражданин, желающий приобрести недвижимость, находящуюся в распоряжении банка, но собственных средств для такой сделки у него недостаточно. В этом случае между сторонами заключается ипотечный договор, который обязательно регистрируется в Росреестре. При этом недвижимость находится в залоге у банка весь срок действия подписанного соглашения.

Важно! До стопроцентного погашения кредита собственником недвижимости выступает кредитор. Права покупателя по распоряжению таким жильем ограничены, но проживать в нем, несмотря на обременение, он может.

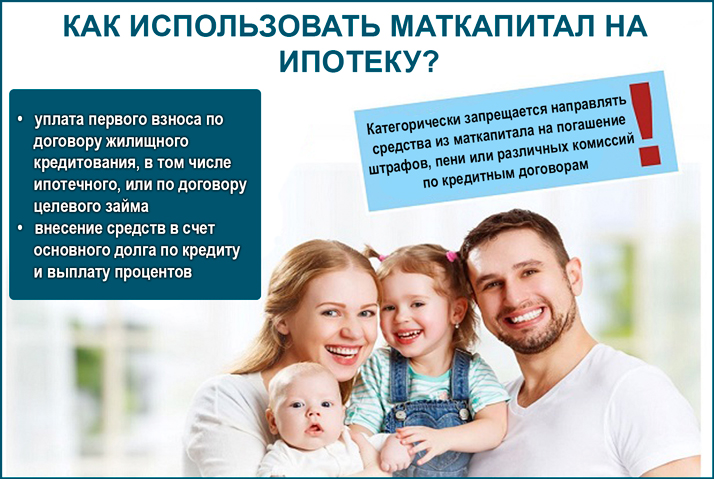

При заключении ипотечного договора кредитуемое лицо должно согласовать с банком возможность использования семейного капитала. Лучше оговорить сразу, на что пойдут бюджетные средства: на внесение первоначального взноса, оплату процентов или самого кредита. Следует учесть, что поступят на счет деньги из ПФР не сразу, а только по истечении 2-х месяцев.

При заключении ипотечного договора кредитуемое лицо должно согласовать с банком возможность использования семейного капитала

Важно! Согласно закону использование средств семейного капитала на внесение платы по штрафам и пени запрещено.

Документы для выплаты маткапитала на получение кредита

Для перечисления средств ПФР владельцу МСК потребуется предоставить в одно из его отделений согласно реестру, который утвержден Приказом №779н Министерства здравоохранения и социального развития РФ от 26/12/2008 года, документы. Вне зависимости от направления использования МСК нужно предоставить:

- заявление на расходование средств МСК. Образец представлен в Приложении №1 Приказа №779н. (скачать образец вы можете здесь). В документе указывается наименование отделения ПФР, реквизиты сертификата (серия и номер, а также дата выдачи), данные владелицы или владельца сертификата (ФИО, СНИЛС, дата рождения, паспортные данные), место прописки и фактического пребывания, данные ребенка, при рождении которого был выдан сертификат. Обязательно указывается направление использования бюджетных средств;

- паспорт и свидетельство о рождении лиц, упомянутых в сертификате;

- СНИЛС владельца сертификата;

- документ о регистрации брака.

Необходимые документы для выплаты маткапитала на получение кредита

Для каждого способа обналичивания семейного капитала потребуются в дополнение другие документы.

При направлении бюджетных денег на оплату основного долга и процентов для ранее полученного кредита:

- договор купли-продажи или ДДУ;

- копия заключенный с банком ипотечного договора с обязательной регистрацией в Росреестре;

- выписка кредитной организации об остатке долга по данному договору;

- документы на приобретаемую недвижимость: кадастровый или технический паспорта, которые обычно заменяет выписка из Росреестра;

- заверенное у нотариуса обязательство о равном разделе покупаемой недвижимости между всеми членами семьи. До внесения полной суммы за квартиру она находится в собственности банка и не подлежит разделу.

В Пенсионном фонде направленную заявку рассматривают в течение месяца. Такой же срок необходим для перевода денег на счет банка. После поступления средств семейного капитала происходит внесение изменений в выплаты:

- сокращения срока при тех же суммах погашения;

- уменьшение ежемесячных выплат при прежнем сроке ипотеки.

Для обналичивания семейного капитала, заявку в ПФР рассматривают в течение месяца

Для внесение первичного взноса нужно предоставить в ПФР:

- согласие банка на получение первичного взноса в виде МСК;

- бумаги на приобретаемое жилье;

- обязательство о разделе равными долями недвижимости после получения ее в собственность;

- копия заключаемого с банком ипотечного договора, в котором указывается размер взноса и общая сумма кредита.

При использовании МСК как первоначального взноса возникает несколько проблем.

- Обычно банки предлагают кредит на условии выплаты в качестве первичной суммы 10 — 30% стоимости приобретаемого жилья. В таких городах как Москва или Санкт-Петербург стоимость квартир часто превышает 5 млн. рублей. Поэтому выделяемых из бюджета средств недостаточно и требуется иметь собственные накопления для решения данной проблемы.

- Перечисление денег из ПФР может производится только на основании уже заключенного договора. Требуемое время для передачи средств банку составляет 2 месяца. Не все кредитные организации готовы идти на такие уступки.

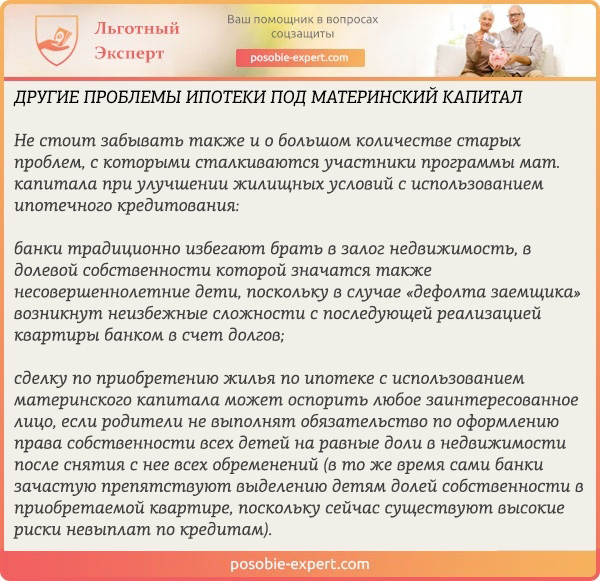

Другие проблемы ипотеки под материнский капитал

Использовать сертификат возможно также участникам НИС (накопительно-ипотечная система). Вступить в данную программу может добровольно любой из тех категорий военнослужащих, которые перечислены в статье 9 ФЗ №117 от 20/08/2004 года. Суть системы заключается в том, что у каждого участника НИС открыт свой счет, на который ежемесячно поступают бюджетные средства с момента написания заявления о вступлении в программу и до увольнения из рядов армии.

В таблице приведены суммы годовых отчислений на индивидуальный счет военнослужащего, участвующего в НИС:

| 2019 | 280 009 |

| 2018 | 268 465 |

| 2017 | 260 141 |

Через 3 года участник НИС может с помощью целевого займа на покупку жилья использовать накопленные на индивидуальном счете средства. Одновременно семья военнослужащего имеет право использовать помощь от государства в виде МСК, которую можно направить как на оплату первичного взноса, так и на погашение самого кредита и процентных начислений по нему.

Предложение банков

Не все банки участвуют в госпрограмме по предоставлению ипотеки с использованием МСК. Перед подачей заявки следует уточнить, может ли выбранный кредитор принимать для расчетов средства из госбюджета.

Процентные ставки на ипотеку под материнский капитал

ВТБ выдает деньги на 20 лет под 10% годовых. Причем первичный платеж не должен быть меньше 20% от стоимости приобретаемых жилых метров. Квартира может быть как в новостройке, так и на вторичном рынке. На сайте банка https://www.vtb.ru/personal/ipoteka/ предлагается использовать специальный калькулятор для расчета кредита со специальной опцией – средства МСК.

В Сбербанке принята программа «Ипотека плюс МК». Для участия в ней необходимо предоставить сертификат и справку из ПФР о количестве средств на счете. Потребуется также справка о доходах. Процент по кредиту уменьшится, если один из супругов считается зарплатным клиентом Сбербанка. МСК можно использовать в качестве первичного взноса.

При недостаточности государственных средств семейная пара можно внести остальные из собственных сбережений.

Ключевые условия получения ипотеки с господдержкой в Сбербанке в 2019 году

Сбербанк увеличивает время, которое он готов ожидать перечисление бюджетных средств ПФР. Оно составляет 6 месяцев. Узнать подробности можно на сайте https://www.sberbank.ru/ru/person/credits/home/mot.

Важно! ВТБ, Сбербанк и ряд других банков участвует в ипотечной госпрограмме, которая позволяет получить заемные средства по минимальной ставке – 6%, при условии появления в семье второго или третьего малыша с 01/01/2018 года по 31/12/2022 года. Сниженный процент семья может использовать в течение 3-х лет при появлении на свет 2-ого младенца и 5 лет после рождения в указанном интервале 3-его малыша. После окончания времени применения пониженной ставки по ипотеке устанавливается процент в размере 9,5%.

Максимальная сумма по данной программе ограничена и соответствует для Москвы и Санкт-Петербурга 8 млн. рублей. Для всех остальных городов – не более 3 млн. рублей.

Еще один крупный банк, Альфа-банк, с 2009 года предоставляет ипотечные кредиты с возможностью погашения их за счет МСК. Достаточно подать заявление, форма которого имеется на сайте https://alfabank.ru/get-money/mortgage/m-service/#maternity.

Альфа-банк предоставляет ипотечные кредиты с возможностью погашения их за счет МСК

Промсвязьбанк предоставляет владельцам МСК внести бюджетные средства как первичный взнос после оформления ипотечного договора. При стоимости квартиры, превышающей 2 млн. рублей, первичный взнос будет составлять всего 5%. Выдаются заемные деньги на максимальный срок 25 лет на приобретение квартиры не только от застройщика, но и на рынке вторичного жилья. (https://www.psbank.ru/Personal/Ambitions/Mortgage/MaternityCapital)

Россельхозбанк предоставляет услугу рефинансирования ранее полученного кредита для семей, в которых появился 2-ой или 3-ий малыш в период 2018-2022 года. При этом процент будет минимальный — 6%. (https://www.rshb.ru/natural/loans/mortgage_all/ipoteka-s-gospodderzhkoy/)

Получение госпомощи в виде МСК регулируется ФЗ №256 от 29/12/2006 г. и позволяет молодой семье с детьми снизить нагрузку на свой бюджет при покупке квартиры. Жилье можно приобрести не только непосредственно от застройщика, но и на вторичном рынке.

Видео — Как оформить ипотеку с использованием Материнского капитала

Источник: posobie-expert.com

Требования к жилому дому, если покупаем с помощью маткапитала

Предлагаем рассмотреть тему: «требования к жилому дому, если покупаем с помощью маткапитала» с комментариями профессионалов. Мы старались разъяснить все понятным языков и полностью раскрыть тему. Внимательно причитайте статью и, если возникнут вопросы, вы можете их задать в комментариях или напрямую дежурному консультанту.

Требования к жилью приобретаемому на материнский капитал

В соответствии с ч. 3 ст. 7 Федерального закона № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», лица, получившие сертификат на материнский капитал, имеют право распорядиться им на улучшение жилищных условий (покупка квартиры или дома за счет средств материнского капитала).

Требования к дому (квартире), приобретаемому за счет средств материнского капитала

При этом, Жилищный кодекс Российской Федерации (далее — ЖК РФ) дает определение «жилого помещения» (см. ч. 2 ст. 15 ЖК РФ). Так, «жилым» является изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства (далее — требования)).

С 1 января 2007 года в России работает программа материнского капитала. За это время около 4,8 миллионов семей, в которых воспитываются двое и более детей, смогли воспользоваться государственной материальной поддержкой. Материнский капитал можно использовать несколькими способами, но самым популярным остается улучшение жилищных условий. Ранее программа материнского капитала предусматривала только погашение основного долга по ипотеке, но теперь с помощью денег, предоставленных государством, можно оплатить и проценты по такому кредиту.

Если вам понравился дом в садоводстве, то Вы вправе купить его на материнский капитал. На сегодняшний день в садоводствах разрешено прописываться. Но выбранный Вами дом должен быть не самовольным строением без документов, а жильем, на которое зарегистрировано право собственности.

| Видео (кликните для воспроизведения). |

А вот покупать с помощью средств МСК комнаты, обозначенные в свидетельстве о праве собственности как отдельные жилые помещения, то есть, попросту говоря, комнаты в коммунальной квартире, лицевые счета совладельцев которой разделены, закон не запрещает, ведь они являются изолированными. Точно так же можно купить и часть дома. Правда, по данным Ирины Доброхотовой («БЕСТ-Новострой»), ей необходим отдельный вход, то есть часть дома тоже должна быть изолированной.

Предъявляются ли к жилью, приобретаемому с помощью средств Материнского капитала, какие-либо требования

«Материнский капитал не может быть использован и на приобретение земельного участка, так как покупка земли не является улучшением жилищных условий», — рассказывает Елена Семенча, руководитель юридического отдела компании «Азбука Жилья». Его можно направить лишь на строительство дома на уже имеющемся участке либо на реконструкцию когда-то построенного дома: «Но при этом земля, на которой будет возводиться дом, должна иметь статус разрешенного использования «индивидуальное жилищное строительство (ИЖС)» и находиться в собственности обладателя сертификата или в совместной собственности супругов. А если средства МСК хочется направить на реконструкцию дома, то нужно доказать, что он был построен после 1 января 2007 года (т.е. не ранее чем в нашу жизнь вошел материнский капитал. – От ред.)», — уточняет Сергей Власенко, президент НП «Корпорация риэлторов «Мегаполис-Сервис».

Специалисты отдела УПФР РФ по реализации средств материнского (семенного) капитала довольно придирчиво проверяют документы при покупке жилого дома. Однако при проверке документов не всегда можно выявить, что жилой дом по правоустанавливающим документам фактически не пригоден для проживания или является аварийным.

В случае если о специалистов УПФР возникают сомнения, что жилой дом фактически не пригоден для проживания, они имеют право выйти по адресу жилого дома. Создается комиссия в составе работников УПФР, в том числе с привлечением специалистов органа архитектуры и градостроительства. Комиссия обследует жилой дом, определяет физический износ жилого дома, а также минимальные требования для пригодности проживания. Если комиссия придет к выводу, что жилой дом фактически находится в непригодном для проживания состоянии, УПФР отказывает в перечислении средств материнского (семейного) капитала продавцу или в гашении ипотечного займа (кредита) на приобретение жилья.

Требования к жилью приобретаемому на материнский капитал

Безусловно, покупка жилого дома, находящегося в таком аварийном состоянии за счет средств материнского (семейного) капитала не приводит улучшению жилищных условий держателя сертификата и членов его семьи. Что, в конечном счете, ведет к нарушению Федерального закона от 29 декабря 2006г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Конкретные характеристики приобретаемой недвижимости в упомянутом документе не указаны, хотя ровно год назад депутаты Заксобрания Еврейской автономной области предлагали ввести требование о соответствии жилых помещений установленным санитарным и техническим нормам, однако поправку Госдума не приняла. Некоторые критерии, учитывать которые обязательно, в том числе и при расходовании средств капитала, продиктованы нормами Жилищного и Градостроительного кодексов.

Требования к жилью приобретаемому на материнский капитал

В соответствии с Постановлением Правительства РФ от 12 декабря 2007 года № 862, направить средства материнского капитала законно лишь на улучшение жилищных условий на территории Российской Федерации. На эти деньги можно купить или построить квартиру (через жилищный кооператив , в рамках долевого участия и с использованием ипотеки, заключив сделку купли-продажи), объект индивидуального жилищного строительства или же провести реконструкцию последнего.

- Лично или через представителя, обратившись в государственные органы.

- Направив документацию и заявление заказным письмом с уведомлением (срок начинает течь с даты принятия документации).

- Направив через портал государственных услуг при наличии электронной подписи.

- Собственниками помимо взрослых являются и несовершеннолетние дети. Распоряжение такой недвижимостью осуществляется с предварительного одобрения органов опеки.

- Ребенку должна быть выделена доля, равная той, что у него была, или большей площади. Если продажа осуществляется одновременно с приобретением другой недвижимости, то сделки должны происходить одновременно.

- сделка не должна быть мнимой, когда фактически происходит только обналичивание материнского капитала без изменения режима пользования жилым имуществом;

- не допускается заключение сделок между законными мужем и женой и разрешается со всеми другими членами семьи (в том числе между детьми и родителями);

- ПФР без лишних сомнений признает договор покупки жилья у родственников, если последние откажутся от владения своими долями (потеряют свое право собственности) в жилом помещении.

- Так как жилье находится в общей собственности и, в том числе, принадлежит детям, о продаже необходимо сообщить органам опеки и получить их согласие.

- Для этого необходимо предоставить доказательства, что дети получат доли на другой жилплощади, по размеру не меньше существующих.

Дело дошло до Верховного суда. Который разъяснил: объект недвижимости, который может быть куплен на материнский капитал, должен быть пригоден для проживания. Это значит, что он должен соответствовать требования к жилым помещениям, которые установлены санитарно-эпидемиологическими правилами и нормативами. Определить это должна строительно-техническая экспертиза.

На какое жилье нельзя потратить материнский капитал

Закон такие сделки разрешает: можно купить готовую квартиру, комнату, долю в недвижимости, где уже проживает семья, оплатить средствами маткапитала жилье в строящемся доме, купить дом, построить дом. Единственное условие: объект должен находиться на территории России. Однако за выбранную жительницей Архангельска комнату Пенсионный фонд отказался перечислять деньги.

23. У меня двое детей,второму один год и восемь месяцев. Мы с мужем хотели бы взять ипотечный кредит на покупку жилья — квартиры. В этой квартире прописан муж, его брат и отец мужа. Дедушка является собственником квартиры.

Возможно ли у него купить под материнский капитал не всю квартиру, а одну комнату в квартире?

Требования к жилью приобретаемому на материнский капитал

- собрать необходимые документы;

- оформить материнский капитал;

- подобрать дом;

- тщательно проверить документацию на приобретаемую недвижимость;

- выбрать вариант покупки – ипотека или доплата наличными;

- выбрать способ оплаты материнским капиталом (через Пенсионный Фонд или с помощью банковского займа);

- оформить договор купли-продажи;

- осуществить расчет за приобретенную недвижимость.

Нет видео.

| Видео (кликните для воспроизведения). |

Требования к жилому дому, если покупаем с помощью маткапитала

Далеко не каждый объект жилой недвижимости можно купить при помощи средств материнского капитала. В каком случае стоит рассчитывать на государственную поддержку?

Далеко не каждый объект жилой недвижимости можно купить при помощи средств материнского капитала. О том, в каком случае стоит рассчитывать на государственную поддержку, – в материале правового консультанта портала «Новосибирская недвижимость.nn-baza.ru».

В соответствии с Постановлением Правительства РФ от 12 декабря 2007 года № 862, направить средства материнского капитала законно лишь на улучшение жилищных условий на территории Российской Федерации. На эти деньги можно купить или построить квартиру (через жилищный кооператив , в рамках долевого участия и с использованием ипотеки, заключив сделку купли-продажи), объект индивидуального жилищного строительства или же провести реконструкцию последнего.

Конкретные характеристики приобретаемой недвижимости в упомянутом документе не указаны, хотя ровно год назад депутаты Заксобрания Еврейской автономной области предлагали ввести требование о соответствии жилых помещений установленным санитарным и техническим нормам, однако поправку Госдума не приняла. Некоторые критерии, учитывать которые обязательно, в том числе и при расходовании средств капитала, продиктованы нормами Жилищного и Градостроительного кодексов.

Справка:

В 2014 году размер материнского капитала, выплачиваемого за второго или последующего ребенка, составляет 429 тысяч 408 рублей 50 копеек.

Так, приобретенная на «материнские средства» квартира должна быть отдельным, изолированным помещением в многоквартирном доме, пригодным для постоянного проживания, а также отвечать требованиям множества установленных санитарных и технических правил (все они содержатся в СНиПах и СанПиНах*). Вот основные из них, которые следует учесть при покупке квартиры на средства материнского капитала: помещение расположено не в подвале или не на цокольном этаже; системы отопления равномерно нагревают воздух весь отопительный период; комнаты и кухня имеют естественное освещение через окна; здание оборудовано системами хозяйственно-питьевого и горячего водоснабжения, канализацией и водостоками. В районах, где централизованных инженерных сетей нет, разрешено приобретать жилье в одно- или двухэтажных домах с неканализованными уборными. Вышеуказанные нормы перечислены в СанПиН 2.1.2.2645-10 «Санитарно-эпидемиологические требования к условиям проживания в жилых зданиях и помещениях», которые ввели в августе 2010 года.

Приобрести долю в объекте на средства материнского капитала не выйдет. Исключение – выкуп оставшейся доли в квартире, где у получателя денег доля уже есть, с тем чтобы в результате сделки жилье (дом, квартира или комната) перешло ему в собственность целиком.

Дом, который можно купить при помощи господдержки на рождение (усыновление) второго и последующих детей, – отдельно стоящий, с основными капитальными конструкциями (крыша, фундамент, стены), высотой не более трех этажей и предназначенный для проживания одной семьи. Более того, объект должен быть возведен на законных основаниях, в границах какого-либо населенного пункта и на земле, предназначенной под строительство индивидуального жилого дома. Таким образом, приобрести дачу в садоводческом обществе на материнские деньги пока невозможно, даже если покупатель фактически станет жить там круглый год.

Кроме того, предметом сделки не могут являться квартиры из ветхого и аварийного фонда, которые в установленном порядке уже признаны непригодными для проживания. В последнее время прокуратура все чаще сообщает о фактах заключения договоров купли-продажи жилья этой категории с участием материнского капитала. Самый распространенный пример: по документам цена объекта завышена, а на самом деле – в два раза дешевле, и после того как деньги от покупателя поступают на счет продавца, их обналичивают и делят пополам. Такие случаи квалифицируют как мошенничество, виновных ждет уголовное наказание – крупный штраф в размере до 120 тысяч рублей или лишение свободы на срок до 5 лет.

* СНиП – строительные нормы и правила. СанПиН – санитарные нормы и правила.

Требования к недвижимости по материнскому капиталу

- находиться объект должен на территории России;

- у него имеется статус жилого строения;

- к нему подведены необходимые для жизни коммуникации, к которым первоначально относится отопление, позволяющее проживать в недвижимости в течение всего года;

- к другим второстепенным коммуникациям относится электричество, водоснабжение и канализация;

- износ не должен превышать 50 процентов.

Важно! Маткапитал представлен определенной поддержкой государства, целью которой является повышение рождаемости, причем на основании нее выдается семьям сертификат на получение 450 тыс. руб., но средства не выдаются наличными средствами, поэтому используются в ограниченном количестве целей.

- Купить можно только жилой дом. Покупка садового домика невозможна.

- Использовать сертификат можно исключительно на приобретение жилого дома и нельзя на покупку хозяйственных построек и земельного участка. Вследствие этого заключаются 2 отдельных договора купли-продажи.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

Если покупка планируется за счет привлеченных денежных средств (ипотеки) или уже совершена, то распорядиться капиталом можно до достижения трехлетия ребенком. Деньги могут быть использованы в качестве первоначального взноса или пойти на погашение основного долга и процентов по займу.

Приобретение жилья на вторичном рынке пользуется большим спросом. Обусловлено это тем, что покупка совершается уже готового здания, в которое можно заезжать. Если дом соответствует условиям, предъявляемым ПФ РФ, не является самовольной постройкой, то препятствий к заключению сделки нет.

Предъявляются ли к жилью, приобретаемому с помощью средств Материнского капитала, какие-либо требования

«Материнский капитал не может быть использован и на приобретение земельного участка, так как покупка земли не является улучшением жилищных условий», — рассказывает Елена Семенча, руководитель юридического отдела компании «Азбука Жилья». Его можно направить лишь на строительство дома на уже имеющемся участке либо на реконструкцию когда-то построенного дома: «Но при этом земля, на которой будет возводиться дом, должна иметь статус разрешенного использования «индивидуальное жилищное строительство (ИЖС)» и находиться в собственности обладателя сертификата или в совместной собственности супругов. А если средства МСК хочется направить на реконструкцию дома, то нужно доказать, что он был построен после 1 января 2007 года (т.е. не ранее чем в нашу жизнь вошел материнский капитал. – От ред.)», — уточняет Сергей Власенко, президент НП «Корпорация риэлторов «Мегаполис-Сервис».

Законодательство не ограничивает обладателей сертификатов на средства МСК и в приобретении квартир в пятиэтажках, если они не признаны ветхими или аварийными, а значит, считаются пригодными для постоянного проживания. Но зато нельзя приобрести квадратные метры в недостроенном доме, где пока еще нельзя жить, можно лишь участвовать в долевом строительстве в соответствии с законом 214 или стать членом ЖСК и ЖНК. На средства МСК запрещается покупать и апартаменты или дачи, так как они не считаются жилыми помещениями для постоянного проживания и в них нельзя прописаться.

На какое жилье нельзя потратить материнский капитал

Дело дошло до Верховного суда. Который разъяснил: объект недвижимости, который может быть куплен на материнский капитал, должен быть пригоден для проживания. Это значит, что он должен соответствовать требования к жилым помещениям, которые установлены санитарно-эпидемиологическими правилами и нормативами. Определить это должна строительно-техническая экспертиза.

Закон такие сделки разрешает: можно купить готовую квартиру, комнату, долю в недвижимости, где уже проживает семья, оплатить средствами маткапитала жилье в строящемся доме, купить дом, построить дом. Единственное условие: объект должен находиться на территории России. Однако за выбранную жительницей Архангельска комнату Пенсионный фонд отказался перечислять деньги.

Требования к недвижимости по материнскому капиталу

Дом, который можно купить при помощи господдержки на рождение (усыновление) второго и последующих детей, – отдельно стоящий, с основными капитальными конструкциями (крыша, фундамент, стены), высотой не более трех этажей и предназначенный для проживания одной семьи. Более того, объект должен быть возведен на законных основаниях, в границах какого-либо населенного пункта и на земле, предназначенной под строительство индивидуального жилого дома. Таким образом, приобрести дачу в садоводческом обществе на материнские деньги пока невозможно, даже если покупатель фактически станет жить там круглый год.

В соответствии с Постановлением Правительства РФ от 12 декабря 2007 года № 862, направить средства материнского капитала законно лишь на улучшение жилищных условий на территории Российской Федерации. На эти деньги можно купить или построить квартиру (через жилищный кооператив , в рамках долевого участия и с использованием ипотеки, заключив сделку купли-продажи), объект индивидуального жилищного строительства или же провести реконструкцию последнего.

Создание комфортных условий проживания возможно путем покупки, реконструкции или строительства жилья «под ключ» на территории города или деревни. Это предусмотрено постановлением Правительства № 862 от 12.12.2007 г. «О правилах направления средств материнского капитала на улучшение жилищных условий».

Приобретение дома не предполагает одновременной покупки земельного участка, на котором он построен. Это положение обозначено статьей 10 закона № 256 как не влияющее напрямую на улучшение жилищных условий. Купить дом при этом можно, только если в оформленном соглашении предусмотреть пункт о приобретении земли у продавца за личные средства получателя маткапитала.

Покупка квартиры с использованием материнского капитала, пошаговая инструкция

- Покупка объекта недвижимости (квартиры, дома).

- Использование капитала в качестве первоначального взноса при оформлении ипотеки.

- Погашение уже имеющегося ипотечного займа.

- Направление средств на строительство дома.

- Реализация капитала при долевом строительстве квартиры в новостройке.

Последним этапом, завершающим сделку, станет составление приемо-передаточного акта, с последующей передачей ключей и всего купленного имущества в полное владение новыми владельцами, а также регистрация перехода права в государственном регистрирующем органе, Росреестре.

Какую недвижимость можно купить и как использовать материнский капитал при покупке вторичного жилья

Главное требование – чтобы он не находился в аварийном состоянии и чтобы хватало площади по нормативам. Тогда вы сможете без труда купить жилье, предоставив в ПФР все необходимые документы. Они аналогичны со списком документов при покупке вторичного жилья.

Это паспорта заемщика, созаемщика и поручителей, вторые документы, подтверждающие личность, справки о доходах, копия сертификата на маткапитал, документы на квартиру. Также банк может затребовать дополнительные документы. Все зависит от конкретно взятого случая.

Имеет ли значение размер и количество комнат квартиры для погашение ипотеки материнским капиталом

Это понятно. Вопрос у меня в другом. Мы покупаем квартиру открытой планировки. Там квадрат пустой. Далее мы уже делаем капитальный ремонт — строим перегородки между комнатами, гардеробную и т.п.

То есть тут нет не перепланировок, не переустройств. Есть только открытая планировка и некое функциональное зонирование по проекту.

после снятия обременения с жилого помещения — в случае приобретения или строительства жилого помещения с использованием ипотечного кредита (займа);

после ввода объекта жилищного строительства в эксплуатацию (при отсутствии обременения) — в случае индивидуального жилищного строительства или участия в долевом строительстве;

абзац утратил силу. — Постановление Правительства РФ от 27.11.2010 N 937;

Читайте так же: Как получить квартиру от государства многодетной семье льготы, очередь, субсидии и закон

Требования к недвижимости по материнскому капиталу

- находиться объект должен на территории России;

- у него имеется статус жилого строения;

- к нему подведены необходимые для жизни коммуникации, к которым первоначально относится отопление, позволяющее проживать в недвижимости в течение всего года;

- к другим второстепенным коммуникациям относится электричество, водоснабжение и канализация;

- износ не должен превышать 50 процентов.

Важно! Маткапитал представлен определенной поддержкой государства, целью которой является повышение рождаемости, причем на основании нее выдается семьям сертификат на получение 450 тыс. руб., но средства не выдаются наличными средствами, поэтому используются в ограниченном количестве целей.

- Купить можно только жилой дом. Покупка садового домика невозможна.

- Использовать сертификат можно исключительно на приобретение жилого дома и нельзя на покупку хозяйственных построек и земельного участка. Вследствие этого заключаются 2 отдельных договора купли-продажи.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

Если покупка планируется за счет привлеченных денежных средств (ипотеки) или уже совершена, то распорядиться капиталом можно до достижения трехлетия ребенком. Деньги могут быть использованы в качестве первоначального взноса или пойти на погашение основного долга и процентов по займу.

Приобретение жилья на вторичном рынке пользуется большим спросом. Обусловлено это тем, что покупка совершается уже готового здания, в которое можно заезжать. Если дом соответствует условиям, предъявляемым ПФ РФ, не является самовольной постройкой, то препятствий к заключению сделки нет.

Предъявляются ли к жилью, приобретаемому с помощью средств Материнского капитала, какие-либо требования

«Материнский капитал не может быть использован и на приобретение земельного участка, так как покупка земли не является улучшением жилищных условий», — рассказывает Елена Семенча, руководитель юридического отдела компании «Азбука Жилья». Его можно направить лишь на строительство дома на уже имеющемся участке либо на реконструкцию когда-то построенного дома: «Но при этом земля, на которой будет возводиться дом, должна иметь статус разрешенного использования «индивидуальное жилищное строительство (ИЖС)» и находиться в собственности обладателя сертификата или в совместной собственности супругов. А если средства МСК хочется направить на реконструкцию дома, то нужно доказать, что он был построен после 1 января 2007 года (т.е. не ранее чем в нашу жизнь вошел материнский капитал. – От ред.)», — уточняет Сергей Власенко, президент НП «Корпорация риэлторов «Мегаполис-Сервис».

Законодательство не ограничивает обладателей сертификатов на средства МСК и в приобретении квартир в пятиэтажках, если они не признаны ветхими или аварийными, а значит, считаются пригодными для постоянного проживания. Но зато нельзя приобрести квадратные метры в недостроенном доме, где пока еще нельзя жить, можно лишь участвовать в долевом строительстве в соответствии с законом 214 или стать членом ЖСК и ЖНК. На средства МСК запрещается покупать и апартаменты или дачи, так как они не считаются жилыми помещениями для постоянного проживания и в них нельзя прописаться.

На какое жилье нельзя потратить материнский капитал

Дело дошло до Верховного суда. Который разъяснил: объект недвижимости, который может быть куплен на материнский капитал, должен быть пригоден для проживания. Это значит, что он должен соответствовать требования к жилым помещениям, которые установлены санитарно-эпидемиологическими правилами и нормативами. Определить это должна строительно-техническая экспертиза.

Закон такие сделки разрешает: можно купить готовую квартиру, комнату, долю в недвижимости, где уже проживает семья, оплатить средствами маткапитала жилье в строящемся доме, купить дом, построить дом. Единственное условие: объект должен находиться на территории России. Однако за выбранную жительницей Архангельска комнату Пенсионный фонд отказался перечислять деньги.

Требования к недвижимости по материнскому капиталу

Дом, который можно купить при помощи господдержки на рождение (усыновление) второго и последующих детей, – отдельно стоящий, с основными капитальными конструкциями (крыша, фундамент, стены), высотой не более трех этажей и предназначенный для проживания одной семьи. Более того, объект должен быть возведен на законных основаниях, в границах какого-либо населенного пункта и на земле, предназначенной под строительство индивидуального жилого дома. Таким образом, приобрести дачу в садоводческом обществе на материнские деньги пока невозможно, даже если покупатель фактически станет жить там круглый год.

В соответствии с Постановлением Правительства РФ от 12 декабря 2007 года № 862, направить средства материнского капитала законно лишь на улучшение жилищных условий на территории Российской Федерации. На эти деньги можно купить или построить квартиру (через жилищный кооператив , в рамках долевого участия и с использованием ипотеки, заключив сделку купли-продажи), объект индивидуального жилищного строительства или же провести реконструкцию последнего.

Создание комфортных условий проживания возможно путем покупки, реконструкции или строительства жилья «под ключ» на территории города или деревни. Это предусмотрено постановлением Правительства № 862 от 12.12.2007 г. «О правилах направления средств материнского капитала на улучшение жилищных условий».

Приобретение дома не предполагает одновременной покупки земельного участка, на котором он построен. Это положение обозначено статьей 10 закона № 256 как не влияющее напрямую на улучшение жилищных условий. Купить дом при этом можно, только если в оформленном соглашении предусмотреть пункт о приобретении земли у продавца за личные средства получателя маткапитала.

Покупка квартиры с использованием материнского капитала, пошаговая инструкция

- Покупка объекта недвижимости (квартиры, дома).

- Использование капитала в качестве первоначального взноса при оформлении ипотеки.

- Погашение уже имеющегося ипотечного займа.

- Направление средств на строительство дома.

- Реализация капитала при долевом строительстве квартиры в новостройке.

Последним этапом, завершающим сделку, станет составление приемо-передаточного акта, с последующей передачей ключей и всего купленного имущества в полное владение новыми владельцами, а также регистрация перехода права в государственном регистрирующем органе, Росреестре.

Какую недвижимость можно купить и как использовать материнский капитал при покупке вторичного жилья

Главное требование – чтобы он не находился в аварийном состоянии и чтобы хватало площади по нормативам. Тогда вы сможете без труда купить жилье, предоставив в ПФР все необходимые документы. Они аналогичны со списком документов при покупке вторичного жилья.

Это паспорта заемщика, созаемщика и поручителей, вторые документы, подтверждающие личность, справки о доходах, копия сертификата на маткапитал, документы на квартиру. Также банк может затребовать дополнительные документы. Все зависит от конкретно взятого случая.

Имеет ли значение размер и количество комнат квартиры для погашение ипотеки материнским капиталом

Это понятно. Вопрос у меня в другом. Мы покупаем квартиру открытой планировки. Там квадрат пустой. Далее мы уже делаем капитальный ремонт — строим перегородки между комнатами, гардеробную и т.п. То есть тут нет не перепланировок, не переустройств.

Есть только открытая планировка и некое функциональное зонирование по проекту.

после снятия обременения с жилого помещения — в случае приобретения или строительства жилого помещения с использованием ипотечного кредита (займа);

после ввода объекта жилищного строительства в эксплуатацию (при отсутствии обременения) — в случае индивидуального жилищного строительства или участия в долевом строительстве;

абзац утратил силу. — Постановление Правительства РФ от 27.11.2010 N 937;

Покупка дома под материнский капитал в 2018 году – пошаговая инструкция, практика и опыт + советы, как избежать обмана при покупке жилья под мат капитал

Приветствуем постоянных читателей сайта ХитёрБобёр.ru и тех, кто посетил наш портал впервые. Эксперт сайта Эдуард Стембольский снова на связи.

Мы продолжаем цикл статей, посвященных материнскому капиталу. Тема этой публикации – покупка дома (дачи или другого частного жилья) под материнский капитал.

1. Покупка дома или дачи за материнский капитал — условия сделки и выгоды

Материнский капитал (МК) – способ государственной поддержки семей с двумя и более детьми. Программа работает с 2007 года: за это время несколько раз произошла индексация суммы капитала – с 250 000 размер государственных дотаций вырос до 450 000.

Сертификат на МК выдаётся однократно. Потратить обеспеченные им средства можно после достижения ребенком возраста 3 лет. В некоторых случаях разрешается воспользоваться деньгами до достижения этого возраста.

Все финансовые транзакции, связанные с МК, контролирует и осуществляет Пенсионный Фонд России. Эта организация принимает решения о выдаче денег на указанные родителями цели и занимается юридической чистотой сделок с маткапиталом.

По данным ПФР, самое актуальное направление использования семейного капитала – улучшение условий жилья. Деньги можно потратить на покупку квартиры или дома, погашение кредита или ипотеки, строительство и реконструкцию жилья.

Все подробности о программе государственного финансирования семей с 2 и более детьми в статье «Все про материнский капитал».

Тема этой публикации – покупка дома на средства маткапитала. Суммы в 450 тыс. руб. вряд ли будет достаточно для приобретения полноценного жилья, поэтому наряду с государственными деньгами родителям придётся использовать собственные накопления.

Материнский капитал может стать своего рода базой или фундаментом для приобретения недвижимости.

С помощью государственных средств можно оплатить:

- первоначальный взнос при покупке квартиры или дома в кредит;

- долг и проценты по нему по ипотеке;

- единовременную покупку жилья (с добавлением собственных денег при необходимости).

Материнский капитал поможет в случае, если банки не выдают семьям кредит на жильё ввиду нехватки денег на первичный взнос или по причине недостаточного уровня доходов. Сертификат на маткапитал становится своего рода рычагом, с помощью которого можно сдвинуть дело покупки дома с мертвой точки.

Следует заметить, что далеко не все кредитные организации согласны работать с маткапиталом в условиях экономической нестабильности. Оплатить ипотеку или выдать кредит на жильё под сертификат согласны лишь несколько десятков российских банков.

Не всегда и Пенсионный Фонд идёт навстречу обладателям маткапитала, особенно, когда деньги вкладываются не в прямую покупку новых квартир, а в строительство или реконструкцию жилья.

Мы советуем родителям, испытывающим трудности с использованием государственных дотаций, обязательно консультироваться по всем вопросам со специалистами в области гражданского права.

Покупка частного дома под материнские деньги – не самое простое мероприятие, однако и его можно успешно осуществить, если подойти к делу грамотно и обстоятельно.

Ещё сложнее будет купить дачу на семейный капитал. По закону такая процедура вряд ли представляется возможной, однако некоторым родителям удаётся добиться представителей ПФР разрешения на данную сделку.

Такая операция становится правомерной, если присвоить дачной постройке статус полноценного жилого дома.

Такой дом обладает следующими качествами:

- он пригоден для постоянного (круглогодичного проживания);

- имеет документы жилого помещения;

- имеет индивидуальный адрес;

- в нём можно прописаться (зарегистрироваться).

Жильё не должно быть ветхим и аварийным. Обязательно наличие коммуникаций, удобств и прочих условий полноценного проживания. Все эти требования справедливы для любого объекта недвижимости, приобретаемого под семейный капитал. Подробнее об этом – в следующем разделе.

Владимир Путин выступил с инициативой продлить действие материнского капитала до января 2022 года. В рамках реализации Национальной стратегии действий в интересах детей президент предложил сделать выплаты ежемесячными для тех семей, которые в этом нуждаются.

Также Путин заявил, что в качестве дополнительной поддержки российских семей введут ежемесячные выплаты на рождение первенца. В среднем они составят по 10 523 рубля в месяц в 2018 году и в дальнейшем будут расти — в 2020-м они ожидаются на уровне 11 143 рублей.

Ещё одно нововведение — средства маткапитала теперь можно будет тратить не только на образование или улучшение жилищных условий, но и на оплату ухода за детьми дошкольного возраста, начиная с 2 месяцев.

2. Требования к объекту недвижимости – можно ли купить дом в сельской местности

По закону далеко не всякий дом может быть рассмотрен как полноценный объект недвижимости. Чтобы удовлетворять условиям программы приобретения жилья под мат капитал, дом должен быть не просто строением с крышей и стенами. Жилище должно обеспечивать максимальный комфорт для владельцев – в первую очередь, для детей.

Основные требования к дому, приобретаемому под семейные деньги:

- расположение на территории РФ;

- статус объекта индивидуального жилищного строительства;

- наличие системы отопления;

- наличие электроснабжения, водопровода и канализации;

- процент изношенности не выше 50%.

Покупка на семейный капитал дома в аварийном состоянии или требующего капитального ремонта запрещена законом.

Ещё одно необходимое условие – земельный участок, на котором расположен дом, тоже должен быть куплен (или взят в аренду).

Важный нюанс

Приобрести землю на средства маткапитала нельзя!

Что касается покупки дома в деревни (в сельской местности), то никаких ограничений на географическое расположение приобретаемого объекта недвижимости нет. Если в населенном пункте можно прописаться, и в нём присутствуют все блага цивилизации, значит купить его за МК вполне возможно.

Каждый вариант приобретения жилья на средства господдержки обсуждается индивидуально с сотрудниками Пенсионного Фонда. В идеале именно они должны предоставлять родителям исчерпывающую информацию по всем вопросам относительно распоряжения сертификатом.

Однако на деле договориться с представителями Фонда удаётся не всегда, поэтому лучше привлекать дипломированных специалистов в области социальных пособий и при их непосредственном участии разрабатывать индивидуальную стратегию покупки жилья.

3. Как оформить сделку купли-продажи жилья под материнский капитал

Поскольку получить наличными средства маткапитала не представляется возможным, владельцам сертификата доступны только банковские транзакции – безналичные перечисления средств на счет продавца.

Выбирая объект недвижимости для приобретения в собственность, следует сразу обговаривать с владельцами особенности сделки. Не каждый хозяин дома согласиться на операции с материнским капиталом.

Большинству людей такие сделки представляются хлопотными и сомнительными, поскольку их знания о маткапитале ограничиваются общими сведениями. Люди, которые никогда не имели дел с сертификатами, считают, что у них будут трудности с обналичиванием средств в будущем и вообще предпочитают «живые» деньги.

Вам придётся или найти финансово грамотного продавца, или убедить его, что никаких трудностей с перечисленными Пенсионным Фондом деньгами у них не будет. Средства государственной поддержки, переведённые на частный банковский счет, сразу приобретают иной статус и распоряжаться ими можно как любыми другими личными финансовыми активами.

Большинство сделок купли/продажи дома с помощью материнского капитала заключаются с предыдущими собственниками жилья. То есть главное внимание покупателям необходимо уделять вторичному рынку.

Этому есть простое объяснение – новые дома строятся обычно в частном порядке и по заказу их будущих владельцев. Семьи, желающие купить абсолютно новый дом или приобрести его в ипотеку, вряд ли найдут подходящий объект.

Банки дают кредиты преимущественно под квартиры. Правда, некоторые финансовые организации предлагают своим клиентам эксклюзивные варианты и в виде исключения выдают ссуду под коттеджи.

Обычно такие предложения – результат сотрудничества банковских организаций со строительными фирмами, которые строят новые пригородные посёлки с современными домами из бруса, а также каркасного или газобетонного типа.

Объекты сдаются строительными фирмами под ключ и строятся до стадии внутренней отделки. При этом банки выдают ссуды на такие сделки с выгодными комиссионными.

Единственный минус – общая стоимость такого дома чуть больше, чем на рынке, но зато семья получает в пожизненное владение качественное и долговечное жильё.

Вполне возможно, что молодой семье удастся найти такой вариант, но чаще всего владельцам сертификата приходится выбирать дома на вторичном рынке. Благо, выбор подходящих объектов недвижимости, особенно в крупных городах, достаточно богатый.

Если вам понравится дом в садоводческом хозяйстве, то такой вариант тоже подойдёт, поскольку сегодня на территории садового участка можно прописаться. Скорее всего, разрешение на использование капитала Пенсионный Фонд вам выдаст.

Но не забывайте, что дом не должен быть самовольной постройкой без документов и статуса жилого строения. Он должен быть полноценным хозяйственным объектом и соответствовать всем требованиями, о которых говорилось в предыдущем разделе.

Купить дом, не приобретя во владение землю, на которой он стоит, не получится. В крайнем случае, можно взять эту территорию в аренду на 100 лет и она будет считаться практически вашей. Землю можно также унаследовать от родственников и родителей.

Это важный пункт процедуры и забывать о нём не следует. Учтите, что приобрести землю на средства маткапитала не получится. Так что эту статью расходов вам придётся полностью взять на себя.

Шаг 3. Собираем документы и обращаемся в Пенсионный Фонд за разрешением

Решение о передаче средств на счет продавца недвижимости принимают сотрудники Пенсионного Фонда. Именно к ним нужно обратиться, если вы решали воспользоваться государственной поддержкой для улучшения жилья.

В случае положительного решения ПФР покрывает расходы на приобретение дома (или их часть) и передаёт средства, обеспеченные сертификатом, продавцу жилья.

Какие документы потребуются:

- Заявление от владельца сертификата, написанное по установленной форме (образец можно взять в ПФР).

- Свидетельство о пенсионной страховке.

- Сертификат на маткапитал.

- Копии паспорта и свидетельств о рождении.

- Обязательство об оформлении дома в собственность на всех членов семьи.

- Справку о размерах временно непогашенного долга продавцу дома (если потребуется).

- Свидетельство о браке (или разводе, если таковой имеет место).

- Реквизиты банковского счета, на который переводятся средства.

Пакет документов варьируется в зависимости от индивидуальных нюансов конкретного процесса купли-продажи жилья.

Учтите, что решение по переводу средств (или отказ в такой процедуре) принимается не сразу. Покупателю и продавцу придется ждать 1-2 месяца до «вынесения приговора». Если все документы в порядке и объект недвижимости соответствует требованиям, ПФР даёт добро, и вы переходите к следующему шагу.

Оформление договора купли/продажи осуществляется согласно установленным правилам. Важный нюанс – владельцами дома становятся в равных долях все члены семьи, включая детей. Это делается на случай развода родителей, лишения их родительских и прочих жизненных обстоятельств.

Оформить дом в общую собственность необходимо в течение 6 мес. после того, как Фонд перечислит продавцу причитающиеся ему средства в полном объёме.

Теперь вы владеете домом. Если вы приобрели его в кредит, аккуратно выплачивайте ежемесячные взносы, иначе вам будут начислены штрафы и пени. Если оплата сделана полностью, никаких действий больше не требуется: живите всей семьёй в новом доме и наслаждайтесь комфортом, простором и уединением.

Для наглядности представлю вышеперечисленные шаги в виде сравнительной таблицы

Здравствуйте. Меня зовут Софья. Я уже более 9 лет работаю юристом. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень вопросы. Все материалы для сайта собраны и тщательно переработаны с целью донести в удобном виде всю необходимую информацию.

Перед применением описанного на сайте всегда необходима консультация с профессионалами.

Источник: mse69.ru