Ликвидация объекта незавершенного строительства — на что можно уменьшить прибыль?

Только на ликвидационные затраты — такую позицию излагает Минфин в Письме от 14.03.2019 N 03-03-06/2/16615. При этом стоимость ликвидируемого объекта ОС отнести в расходы, уменьшающие прибыль, не получится.

Аргументы в пользу этой позиции:

- Суммы, потраченные на покупку (создание) амортизируемого имущества, в расходах по прибыли не учитывают (п. 5 ст. 270 НК РФ).

- Капитальные затраты формируют первоначальную стоимость ОС и попадают в расходы посредством начисления амортизации (ст. 256, ст. 257 НК РФ).

- Строительная незавершенка не амортизируется (п. 2 ст. 256 НК РФ).

- На внереализационные расходы возможно отнести затраты по ликвидации недостроя и суммы недоначисленной амортизации в связи с выводом объекта ОС из эксплуатации (пп. 8 п. 1 ст. 265 НК РФ).

Таким образом, действующий сегодня порядок не разрешает относить стоимость ликвидируемой незавершенки в «прибыльные» расходы.

- Недвижимость

- Создание основного средства собственными силами (строительно-монтажные работы)

- Вычеты НДС по расходам на капстроительство и СМР разрешили переносить

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ИсточникСписание объекта незавершенного строительства

Объект незавершенного строительства — недвижимое имущество. Бюджетное учреждение запрещено отчуждать или распоряжаться иным образом, в том числе производить списание без согласия с собственником в соответствии с пп.2,3 ст.298 ГК РФ. Иногда для списания затрат на строительство объекта необходимо получить от уполномоченного органа власти заключение о прекращении бюджетных инвестиций по объекту согласно письмам Минфина РФ «от 18.04.2014 № 02-06-10/18171» и «от 16.04.2014 № 02-06-10/17450».

Списание объекта незавершенного строительства в «БГУ8 1.0»

1. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

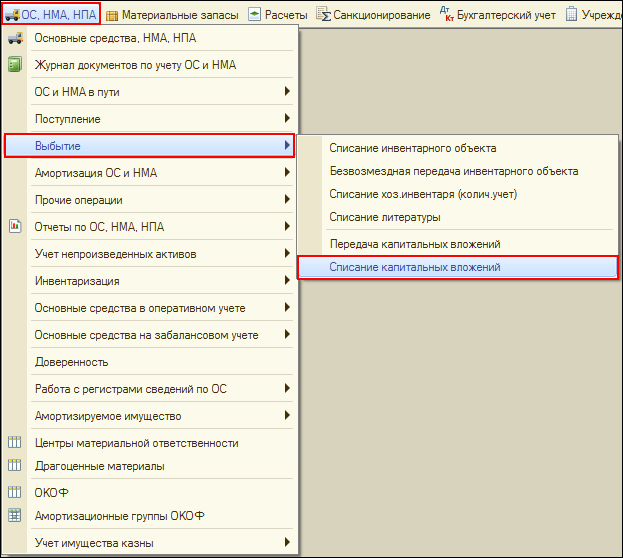

1.1. ОС, НМА, НПА – Выбытие – Списание капитальных вложений

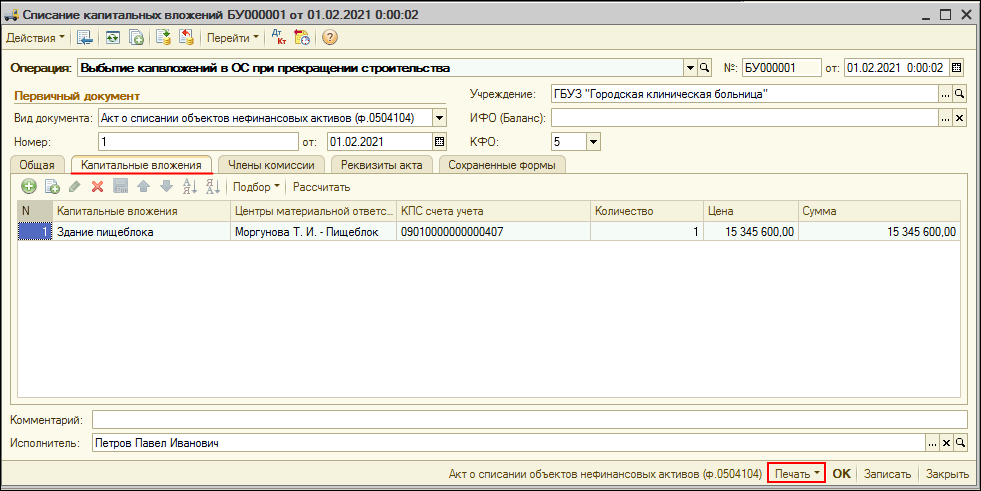

1.2. Указываются в «шапке»:

- Операция: Выбытие капвложений в ОС, которые не были созданы;

- КФО.

Указываются в закладке Общая:

- Счет учета;

- Счет дебета (401.20.273);

- установка флажка на Списание капитальных затрат.

1.3. Указание на закладке Капитальные вложения списываемого объекта и аналитики.

1.4. Указание на закладке Члены комиссии:

- выбор из справочника Сотрудники;

- использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

1.5. После проведения Списание капитальных вложений, нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

2. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации.

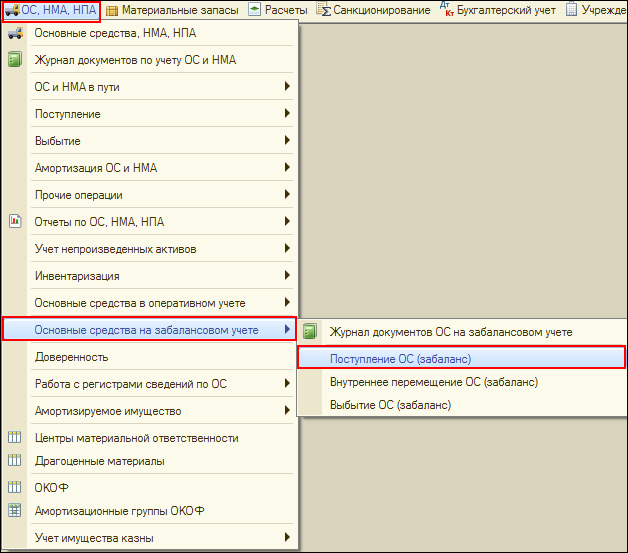

2.1. ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)

2.2. Указываются в «шапке»:

- Вид учета НФА;

- Счет учета;

- КФО;

- МОЛ/Подразделение.

Указываются на закладке Основные средства:

- Основное средство;

- Количество;

- Сумма.

2.3. После проведения Поступление ОС (забаланс) по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Списание объекта незавершенного строительства в «БГУ8 2.0»

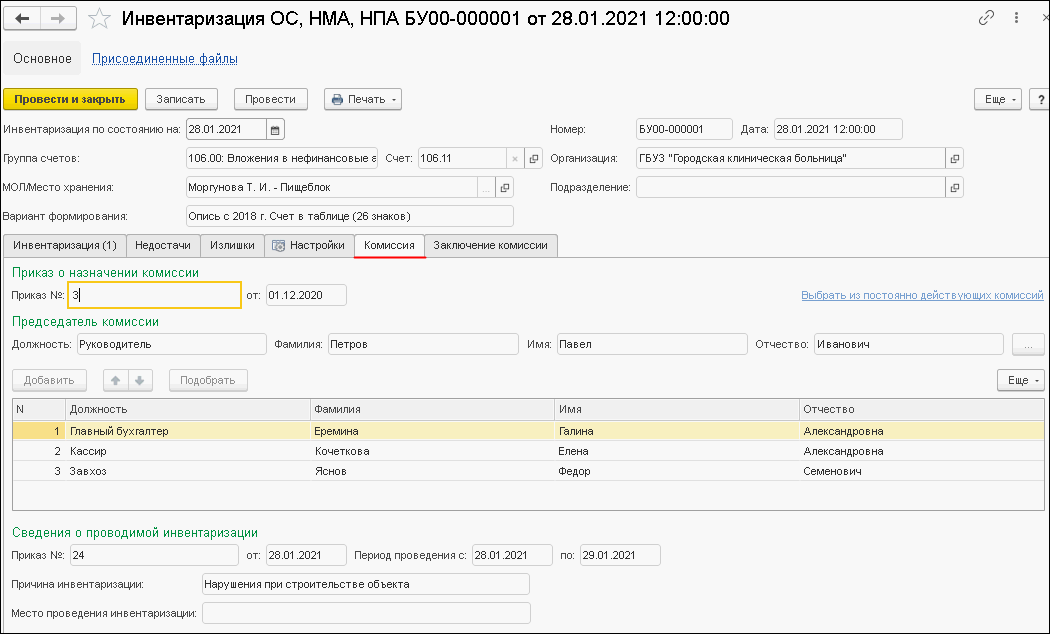

1. Инвентаризация. Оформление данных.

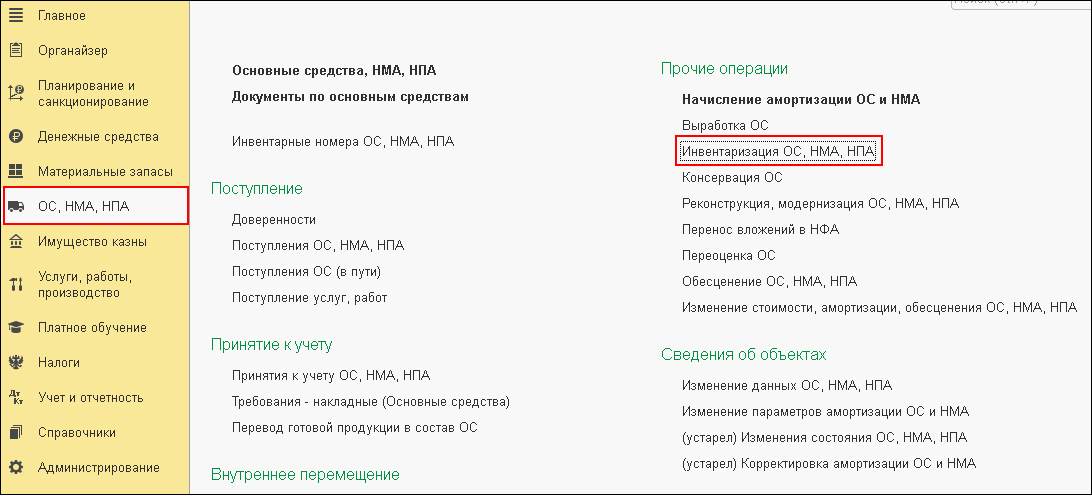

ОС, НМА, НПА – Прочие операции – Инвентаризация ОС, НМА, НПА

1.2. Указывается в «шапке»:

- Группа счетов;

- Счет;

- МОЛ/Место хранения.

Указывается на закладке Инвентаризация:

- автоматическое заполнение (Заполнить – Заполнить по данным бухучета);

- редакция возможна в колонке По факту;

- заполнение Статус объекта и Целевая функция.

1.3. По результатам инвентаризации могут быть заполнены графы Недостача и/или Излишек.

1.4. Указывается на закладке Состав комиссии:

- выбор из справочника Сотрудники;

- использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

Указание в группе Дополнительные сведения инвентаризационной описи:

- даты начала и конца инвентаризации;

- причина инвентаризации;

- номер и дата приказа о проведении инвентаризации.

1.5. Указываются на закладке Заключение комиссии пункты Объяснение причин расхождений и Заключение комиссии ф. 0504087 и заполняются вручную.

После проведения Инвентаризация ОС, НМА, НПА по кнопке Печать можно распечатать Инвентаризационную опись ф. 0504087.

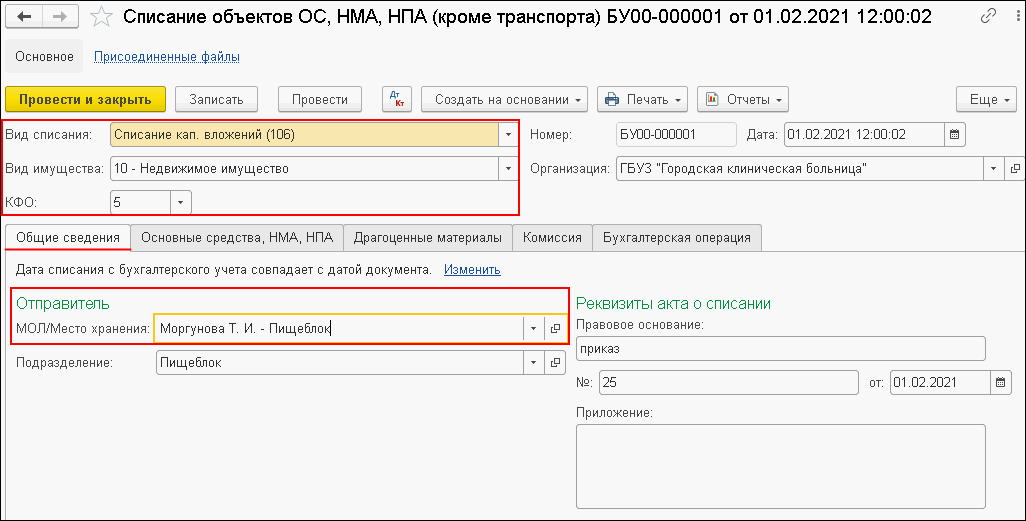

2. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

2.1. ОС, НМА, НПА – Выбытие – Списание объектов ОС, НМА, НПА (кроме транспорта)

2.2. Указывается в «шапке»:

- Вид списания;

- Вид имущества;

- КФО.

- Списываемый объект;

- Причина списания.

2.4. Указывается автоматически на закладке Комиссия после нажатия кнопок Выбрать из постоянно действующих комиссий и Заключение комиссии.

2.5. Создание проводки по дебету счета 401.20.273.

На закладке Бухгалтерский учет выбираем Типовая операция — Списание кап. вложений вследствие стихийных бедствий (401.20.273), а также указываем Счет, Вид затрат и Способ строительства.

2.6. После проведения Списание объектов ОС, НМА, НПА (кроме транспорта), нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

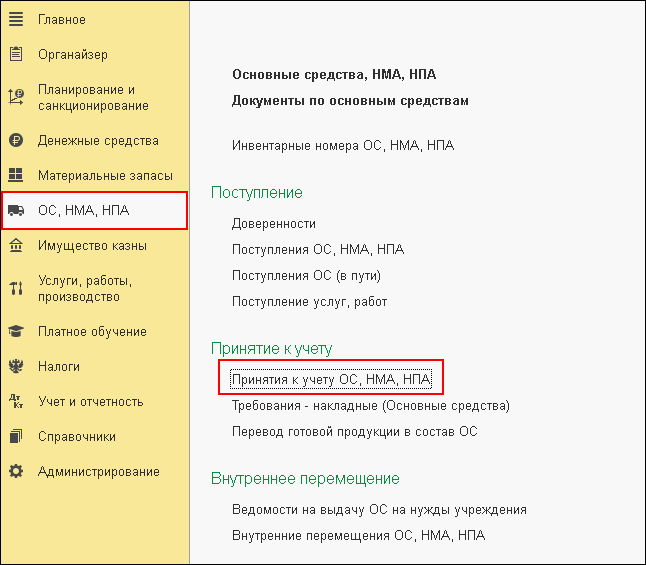

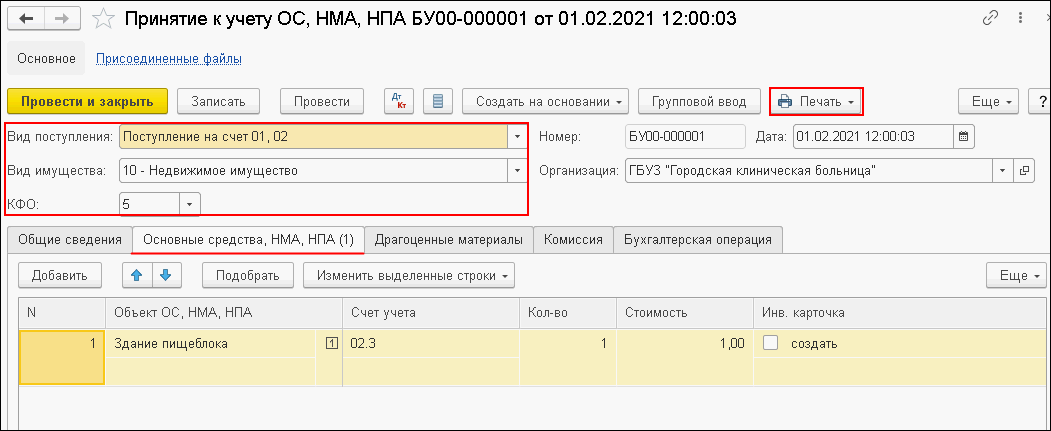

3. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации

3.1. ОС, НМА, НПА – Принятие к учету – Принятие к учету ОС, НМА, НПА

3.2. Указывается в «шапке»:

- Вид поступления;

- Вид имущества;

- КФО.

Указывается на закладке Общие сведение – МОЛ/Подразделение. Указывается на закладке Основные средства:

- Основное средство;

- Счет учета;

- Количество;

- Сумма.

3.3. Указывается на закладке Бухгалтерская операция Типовая операция: Принятие к учету ОС на забалансовые счета (аренда, хранение, не активы).

3.4. После проведения Принятие к учету ОС, НМА, НПА, по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Источник