У бизнеса много вариантов, как применять бизнес-карту: давать её сотрудникам для оплаты расходов, ограничить категории трат и использовать как топливную карту или для офисных нужд, выставлять лимиты и выдавать курьерам.

Надежда Тарасова

Эксперт по бухгалтерскому и налоговому учету в Тинькофф Бизнесе

Компании используют бизнес-карту, чтобы сотрудники могли расплачиваться в командировках, а бухгалтеры видели траты и могли ограничить их по сумме или категории. ИП используют бизнес-карту, чтобы платить за все покупки: и личные, и для бизнеса.

И это далеко не все, что может корпоративная карта. В статье разбираем, как ее еще можно использовать и как учитывать расходы.

Статья вышла при участии команды по бизнес-картам Тинькофф Бизнеса: Анастасии Фетисовой и Александра Пария.

Что такое бизнес-карта

Бизнес-карта — это дебетовая карта, которая привязана к расчетному счету компании или ИП. Ей можно расплачиваться по терминалу или в интернете, а можно снимать наличные — как удобно. Платить по безналу можно везде, где есть эквайринг: в России и за рубежом.

Строительство дома — сколько нужно денег в 2022 году? На чем нельзя экономить!

Как бизнес-карту используют ИП. Предприниматель может пользоваться бизнес-картой как личной дебетовой: тратить и на личные нужды, и на нужды бизнеса. По закону все деньги индивидуальных предпринимателей — это их личные деньги. ИП может тратить деньги с бизнес-карты на что угодно в рамках закона: на закупку сырья, авиабилеты, танцевальный кружок детей, ужин в ресторане и большой монитор в офис.

Как бизнес-карту используют ООО. Компании могут оплачивать бизнес-картой только нужды бизнеса, а личные нужды участников не могут. По закону имущество компании не принадлежит ее участникам.

| Личные покупки участника: автомобиль, ресторан, компьютер | Командировочные расходы сотрудников: суточные, топливо, билеты, гостиницу Товар для перепродажи: фастфуд, электронику, металлопрокат и другие Вещи для офиса: компьютеры, канцелярию, стулья Услуги подрядчиков: юристов, электриков, дизайнеров Налоги компании: на прибыль, имущественные, НДС Рекламу для бизнеса в социальных сетях: во ВКонтакте, Фейсбуке, Инстаграме, Ютубе |

Какими бывают бизнес-карты

Бывают ограниченные бизнес-карты и универсальные. Изначально банк выпускает универсальную карту, а в приложении руководитель может ее настроить для своих задач и сделать ограниченной.

Ограниченные. С помощью таких карт одни товары покупать можно, а другие нельзя.

Логистические компании выпускают для водителей топливные карты, чтобы на заправке можно было купить только бензин, но не хот-доги.

Службы доставки выпускают для курьеров продуктовые карты, чтобы можно было купить только еду в кафе и ресторанах, но не новый Айфон в магазине техники.

Ограниченные бизнес-карты подходят компаниям, чьи сотрудники часто покупают по работе определенный вид товаров и есть риск, что они потратят деньги компании на личные покупки.

Материнский капитал на строительство дома своими силами

Универсальные. На такие карты можно покупать что угодно: хоть хот-доги, хоть Айфоны.

Сотрудники компании часто ездят в командировки → можно разрешить оплачивать разные виды трат: еду, номера в хостелах, проезд. Чтобы сотрудник не потратил слишком много, на такой карте можно установить общий лимит на любые расходы.

Предприниматель не хочет тратить время и деньги на переводы себе на карты → можно использовать бизнес-карту как личную: например, покупать продукты домой и платить ипотеку.

Универсальные бизнес-карты могут пригодиться ИП и компаниям, которые часто отправляют сотрудников в командировки.

Обычно бизнес-карты делают так, чтобы их можно было использовать в обоих сценариях: в качестве универсальных и ограниченных.

ИП открыл кафе и выпустил одну бизнес-карту. Он использовал ее как личную: покупал продукты и домой, и в кафе. Когда прибыли стало больше, ИП открыл вторую точку и нанял туда сотрудников. Чтобы они сами закупали нужные продукты, он передал им бизнес-карту и ограничил категории покупок — только «Продукты».

В личном кабинете Тинькофф Бизнеса можно выбрать категории покупок по бизнес-карте. Всего категорий 42

Бизнес-карты бывают еще пластиковые и виртуальные. Дальше об этом расскажем подробнее.

Как бизнес-карта помогает компаниям и ИП

Бизнес-карта помогает в решении таких задач:

- ускорить работу бухгалтерии;

- контролировать расходы сотрудников;

- контролировать лимиты без усилий;

- делать покупки без страха потерять пластиковую карту;

- расплачиваться в онлайн-сервисах;

- снижать траты.

Ускорить работу бухгалтерии. Бухгалтерия тратит много времени на выдачу наличных сотрудникам, например, для командировок. По подсчетам Тинькофф Бухгалтерии, если в командировку каждый месяц уезжают по пять сотрудников, на выдачу наличных может уходить до пяти часов в месяц.

С бизнес-картой можно обойтись без наличных. Бухгалтер может потратить эти дополнительные пять часов на более полезную работу.

Бизнес-карта помогает ускорить работу, которую приходится делать, когда сотруднику нужны деньги на траты компании

Контролировать расходы сотрудников. В некоторых бизнесах сотрудники компании часто что-то покупают по работе: фастфуд для доставки, бензин для газели. Когда для этого выдают наличные, сложно точно подсчитать, сколько потратил водитель, курьер или экспедитор.

Некоторые сотрудники пользуются деньгами компании: они могут купить шоколадку на выданные деньги или бензин для личного автомобиля. Когда много сотрудников так делают, компания может нести серьезные убытки.

В курьерской службе ICL сотрудники крали до миллиона рублей в месяц. Курьеры выкупали товар у ресторанов, чтобы доставить его покупателям, а в конце дня могли купить себе домой телевизор. Банк курьерской службы не позволял ставить лимит на бизнес-карты, а судебные иски не помогали возвращать украденные деньги.

Чтобы контролировать расходы сотрудников, можно выпустить бизнес-карты, которые позволяют ставить лимиты и ограничения. Например, бизнес-карту в Тинькофф Бизнесе можно контролировать в приложении или личном кабинете. Есть три способа:

- Установить четкий лимит, сколько можно потратить за месяц, день или вообще.

- Следить за детальными чеками с расходами сотрудников, чтобы видеть, не купил ли водитель хот-дог.

- Ограничить категории покупок, чтобы сотрудник мог купить только что-то определенное.

Например, гендиректор выбрал категорию «Топливо» для водителя. Таким образом он ограничил доступ ко всем остальным категориям. Теперь сотрудник сможет расплатиться бизнес-картой только на заправке. Когда он придет в пиццерию или магазин бытовой техники, платеж по карте не пройдет.

Контролировать лимиты без усилий. Некоторые компании тратят много времени на то, чтобы передать курьеру или водителю дополнительные деньги для работы.

Например, курьер получает заказ на 12 000 ₽, а денег у него уже нет — все ушли на другие заказы. Чтобы доставить заказ вовремя, нужно привезти курьеру наличные.

В этом случае небольшие компании могут выпустить бизнес-карты, чтобы менять лимиты по запросу курьера. Тогда не придется тратить время бухгалтера на выдачу наличных, время водителя — на доставку дополнительной суммы, а деньги — на бензин.

В Тинькофф Бизнесе лимиты по бизнес-карте можно установить прямо в личном кабинете. В верхнем поле можно установить общий лимит трат в месяц, а в нижнем — лимит на снятие наличных в сутки

Карта удобней, чем наличные, но все же в больших компаниях менять вручную лимиты каждому курьеру тоже занимает время, особенно если их больше сотни.

Компания каждый день доставляет по 2000 заказов. Бывает, нужно за день увеличить лимиты для 150 курьеров. В итоге менеджер потратит полдня на выставление лимитов вручную для всех курьеров.

В этом случае можно интегрировать систему службы доставки с Тинькофф Банком по Open Api. Это позволит выставлять лимиты для курьеров автоматически. Например, когда приходит заказ на 2500 ₽, система сама выставляет лимит 2500 ₽.

Чтобы лимиты автоматически менялись, компании нужен программист. Он настроит интеграцию лимитов по API между банком и внутренней системой компании, где курьеры берут заказы.

Делать покупки без страха потерять пластиковую карту. На этот случай можно сделать виртуальную карту — это та же самая бизнес-карта, только без пластикового носителя: можно расплачиваться где угодно, менять ПИН-код, смотреть чеки, реквизиты.

Как выпустить виртуальную карту, зависит от банка. В Тинькофф Бизнесе сначала нужно открыть расчетный счет, а потом можно сразу выпустить виртуальную карту через приложение банка или личный кабинет. Это может сделать только лично ИП или директор компании.

Чтобы расплачиваться в обычных магазинах, нужно привязать виртуальную карту к Apple Pay, Samsung Pay или Google Pay.

Так выглядит экран Google Pay. Достаточно поднести устройство к торговому терминалу, чтобы расплатиться

Расплачиваться в онлайн-сервисах. Некоторые считают, что небезопасно передавать реквизиты пластиковой бизнес-карты в онлайн-сервисы: Google Ads, Facebook Ads Manager, «Кинопоиск», Ozon, Яндекс.Маркет.

Чтобы безопасно расплачиваться онлайн, можно использовать виртуальную бизнес-карту. Перед тем как что-то покупать, можно установить лимиты на этой карте. Тогда деньги не спишут, если забыли отключить ненужную подписку или рекламную кампанию.

Снижать траты. Бизнес-карта позволяет уменьшить затраты в таких случаях:

- на обмене валют в командировках;

- на комиссиях при снятии наличных и переводах себе на карту;

- на экономии времени;

- на обслуживании расчетного счета.

Можно сэкономить на обмене валют, когда сотрудники часто ездят в командировки за границу. Если в командировках платить рублевой картой, придется доплачивать от суммы в чеке за конвертацию или в качестве комиссии. Гораздо выгодней открыть валютную бизнес-карту, менять валюту в приложении и расплачиваться в другой стране местными деньгами.

ИП могут сэкономить на комиссии, которую нужно платить за переводы на личную карту или снятие денег в банкомате. Если использовать бизнес-карту как личную, не нужно платить комиссию: можно сразу тратить деньги на продукты, одежду и другие вещи.

Бизнес-карта позволяет сэкономить ИП на комиссии: можно сразу делать покупки вместо того, чтобы сначала переводить себе на карту или снимать наличные

Можно сэкономить на решении рутинных задач с помощью консьерж-сервиса. Так называют пакет услуг, которым можно пользоваться, если у бизнеса премиальная бизнес-карта. Услуги оказывает личный менеджер: он может помочь снять рутинные задачи по командировке — забронировать гостиницу и купить билеты.

Еще бизнес-карта помогает экономить на обслуживании расчетного счета. Если потратить определенную сумму с карты, банк не будет брать плату за обслуживание счета. В Тинькофф Бизнесе это можно сделать, если тратить по бизнес-карте больше 50 000 ₽ на Простом тарифе и больше 200 000 ₽ на Продвинутом.

Частые вопросы о бизнес-картах

Отвечаем на распространенные вопросы о безопасности, комиссии и законах:

- Как снимать наличные с бизнес-карты ИП и ООО?

- Что делать, если уже провели «сомнительную» операцию?

- Как ИП учитывать расходы на УСН «Доходы минус расходы» или ОСН?

- Как ООО отчитываться за расходы?

- Как оформить корпоративную карту?

Как снимать наличные с бизнес-карты ИП и ООО? Как с дебетовой карты: найти банкомат и снять наличные. Комиссия зависит от тарифа расчетного счета. Например, в Тинькофф Бизнесе на тарифе «Простой» можно снять до 400 000 ₽ в месяц с комиссией 1,5% + 99 ₽.

Во всех банках есть суточный лимит на снятие наличных. Например, в Тинькофф Бизнесе можно снять только 100 000 ₽.

Если вам нужно больше 100 000 ₽, свяжитесь с представителем банка и попросите увеличить лимит. Менеджер попросит объяснить, зачем столько наличных, и может попросить показать подтверждающие документы.

Какие документы могут быть подтверждающими:

- договор с контрагентом, который принимает только наличные;

- кассовый ордер на выдачу наличных и приказ директора о длительной командировке.

Если объяснение покажется неубедительным, а документов не будет, банк может отказать в увеличении лимита. Таким способом банк исполняет закон 115-ФЗ по борьбе с обнальщиками.

Что делать, если уже провели «сомнительную» операцию? «Сомнительная» операция — это когда деньги ООО тратят на личные нужды участника компании.

Что именно делать — зависит от ситуации. Разберем два кейса.

Собственник компании снял наличные с бизнес-карты и купил подержанный «Мерседес» → верните деньги в кассу или учтите их в счет будущих дивидендов. Для возврата денег не нужен авансовый отчет.

Собственник компании купил тот же «Мерседес», но расплатился по безналу бизнес-картой → он может взять на себя обязательство возврата или согласится на то, что ему не заплатят часть дивидендов в этом квартале.

Как ИП учитывать расходы на УСН «Доходы минус расходы» или ОСН? Личные расходы учитывать и подтверждать не нужно — потратили и потратили, никому нет дела. Личными считаются все, что вы тратите на себя: новая машина, визит в парикмахерскую, принтер домой.

Расходы на бизнес нужно подтверждать, чтобы их учли при расчете налогов. Для ИП и компаний на УСН «Доходы минус расходы» есть точный список, что по закону считается расходами на бизнес.

Чтобы подтвердить расходы, нужно записывать номера и даты расходных документов в книгу учета доходов и расходов — КУДиР. Если у налоговой будут сомнения, она заглянет туда.

Не будет расходного документа → не получится учесть расходы → не получится уменьшить налог.

Расходные документы — это чеки, товарные накладные, счет-фактура, акт выполненных работ, авансовые отчеты. Они нужны и при расчете наличными, и при расчете по безналу. Если рассчитывались за покупку бизнес-картой, чеки будут в приложении и личном кабинете. Остальное нужно запрашивать у контрагента или сотрудника, но не всегда.

Покупаем канцелярию в магазине → хватит чека.

Покупаем канцелярию в магазине, с которым заключили договор → нужен акт, накладная, счет-фактура.

Сотрудник уходит в командировку → нужен локальный нормативный акт, например приказ, чеки и авансовый отчет.

Обратите внимание на последний пример. Чтобы компаниям или ИП подтвердить расходы сотрудника по бизнес-карте, нужно сначала один раз оформить локальный нормативный акт, например приказ. В нем нужно указать все, что касается политики компании насчет бизнес-карт:

- кто и сколько может тратить;

- в какие сроки нужно сдавать отчет по расходам;

- какие операции можно совершать, а какие нельзя;

- какие цели у расходов могут быть;

- какие документы принимаются для учета документов;

- что будет, если сотрудник потеряет карту, потратит больше или скажет ПИН-код кому-то вне компании.

Такой документ приравнивает деньги на бизнес-карте к подотчетным средствам. После этого можно хоть десять сотрудников отправить в командировки и учитывать их расходы по бизнес-карте. Мы подготовили шаблон приказа и показали, как его заполнять. Подробности по ссылке.

Клиентам Тинькофф не нужно подписывать локальный нормативный акт, чтобы сотрудник пользовался деньгами под отчет. Если оформить корпоративную карту Тинькофф Бизнеса на имя сотрудника, не нужно ни издавать приказ, ни писать заявление на выдачу ему денег. Оплата или снятие наличных считается фактом выдачи денег под отчет. Все потому, что бизнес-карта напрямую привязана к расчетному счету.

Как ООО отчитываться за расходы? Компаниям нужно подтверждать все расходы, чтобы вести бухучет и уменьшить налоги — последнее актуально для ООО на ОСН или УСН «Доходы минус расходы».

Чтобы подтвердить расходы, нужно хранить все расходные документы. Если налоговая при проверке обнаружит, что чего-то не хватает, нужно заплатить штраф до 30 000 ₽. А если компания снижала налоги по расходам без документов, нужно будет заплатить еще один штраф — 20% от недоимки.

В качестве расходов на бизнес ООО могут учитывать все, что идет на развитие компании: новые наушники для подкаст-студии, бутилированная вода для сотрудников, оплата товара для перепродажи, аренда офиса. Нет никаких точных списков, как на УСН «Доходы минус расходы».

Это далеко не все, что нужно знать о том, как отчитываться по расходам с бизнес-карты. Есть много нюансов, как учитывать расходы для деловой встречи, командировок и налогового вычета по НДС. Об этом мы написали отдельную статью.

Как оформить корпоративную карту? Откройте расчетный счет в банке, который выдает бизнес-карты, и попросите выпустить такую. Если вам нужно несколько, назовите точное число. Например, в Тинькофф при открытии расчетного счета компании могут получить первую карту бесплатно, а остальные — за дополнительную плату. Зато обслуживание любого количества бизнес-карт бесплатное.

Источник: secrets.tinkoff.ru

Как можно потратить деньги на строительство дома

Что такое материнский капитал и как его можно использовать для покупки недвижимости

Материнский (семейный) капитал — это государственная субсидия, на которую с 1 января 2007 года могли претендовать семьи с двумя и более детьми. В начале 2020 года Владимир Путин заявил о расширении программы: маткапитал смогут получить семьи уже при рождении первенца. Размер выплаты был проиндексирован: в 2020 году он составит 466 617 рублей в случае рождения первого ребёнка и 616 617 рублей — второго. Если семья уже получала сертификат за первого ребёнка, то может претендовать на выплату в 150 000 рублей.

Согласно ФЗ-256 от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей», материнский капитал можно потратить только на определённые цели, в том числе улучшение жилищных условий. Этот вариант и выбирают большинство родителей. Вариантов «улучшить условия» несколько: это может быть покупка квартиры или дома, выплата первоначального взноса по ипотеке или погашение ипотечного кредита, а также строительство дома. При этом должен соблюдаться ряд условий:

- Жильё должно быть в России и в жилом состоянии. На аварийную квартиру, даже при условии, что она большая по площади, маткапитал государство не даст.

- Если для покупки квартиры берут ипотеку, то сертификат с материнским капиталом можно использовать сразу же. Если квартира покупается на свои деньги, то для использования маткапитала нужно подождать 3-летия ребёнка.

- Сертификат именной и, как правило, оформляется на маму, но средства принадлежат всем членам семьи. Поэтому при покупке квартиры с привлечением маткапитала, по закону, получить долю в праве собственности на недвижимость должны все — оба родителя (если брак официально зарегистрирован) и дети.

Что может пойти не так с продажей, если квартира куплена на материнский капитал

Бывает, что квартира была куплена с использованием средств материнского капитала, но родители по какой-то причине не наделили детей долями в квартире. Это нарушение закона.

Пример: если квартира приобретается в ипотеку, банки не хотят брать в залог имущество, доли в котором есть у детей: если родители не смогут выплачивать кредит, забрать такую недвижимость не получится. Поэтому, если было решено использовать материнский капитал и ипотеку одновременно, родители пишут нотариально заверенное заявление, что выделят доли детям после погашения кредита и снятия обременения с квартиры. Но делают это не всегда.

Продажа квартиры, купленной с привлечением материнского капитала, — процесс, который требует продуманного поведения как продавца, так и покупателя.

Покупателю нужно убедиться, что маткапитал был потрачен именно на эту квартиру, а детям выделили в ней доли.

Как узнать, что при покупке квартиры использовали материнский капитал

Разъясняет риелтор Анна Крылова: «Зачастую продавцы недвижимости не говорят о том, что квартира куплена на материнский капитал, не потому, что хотят скрыть факт использования сертификата, а просто потому, что не понимают важность вопроса. Поэтому первое, что нужно сделать покупателю, если в паспорте продавца недвижимости есть отметка о наличии детей, — уточнить, был ли задействован материнский капитал при покупке.

Нужно запросить у продавца справку (выписку) из Пенсионного фонда РФ о размере (остатке) средств материнского капитала. Это важно сделать, даже если продавец уверяет вас, что маткапитал не привлекался».

Если в выписке из Пенсионного фонда указано, что средства маткапитала на счёте, значит, он действительно не был использован, если нет — нужно выяснить, на что они были потрачены.

Внимательно изучите договор купли-продажи между продавцом и предыдущим владельцем недвижимости: если материнский капитал пошёл на оплату первоначального взноса, это должно обозначаться в договоре«.

Если в процессе выясняется, что материнский капитал всё-таки был использован при покупке квартиры, дальнейшие действия продавца и покупателя зависят от того, были ли выделены доли детям в этой квартире. Ниже рассмотрим, что нужно делать продавцу и покупателю в конкретных случаях при оформлении сделки по продаже квартиры, купленной на маткапитал.

Маткапитал использовали, доли детям выделили

Если квартира куплена на материнский капитал, для того, чтобы её продать, нужно сначала полностью погасить кредит (если брали ипотеку), снять обременение, выделить доли детям — и все эти действия зарегистрировать в Росреестре.

Если родители всё сделали по закону и выделили детям доли, то для продажи квартиры они должны получить разрешение органов опеки и попечительства. Таким образом государство контролирует, что интересы детей соблюдаются.

Комментирует старший юрист Елена Маркова: «Если у ребёнка в собственности есть часть недвижимого имущества (не путать с ‚пропиской‘), действительно, для продажи требуется разрешение органов опеки и попечительства. Об этом сказано в п. 2 ст. 37 ГК РФ.

При этом важно понимать, что продажа старой и покупка новой квартиры не должна приводить к ухудшению жилищных условий несовершеннолетних детей. Поэтому опека будет расценивать совершаемую вами сделку с точки зрения ‚не нарушает ли она права ребёнка и не ухудшаются ли жилищные условия‘. Т.е. какую бы вы схему ни придумали, её могут одобрить или не одобрить органы опеки — каждый случай оценивается в индивидуальном порядке».

Лучше всего, если взамен продаваемой приобретается другая квартира, в которой детям тоже выделят доли. В этом случае для органов опеки родители подписывают нотариальное обязательство наделить детей долями в приобретаемой недвижимости и прикладывают предварительный договор купли-продажи.

Другой вариант: если родители параллельно не покупают новое жильё — предоставить органам опеки доказательства, что ребенок наделяется долями в другой квартире.

Разъясняет юрист по вопросам недвижимости Эльвира Шулемина: «Например, можно совершить обмен долями недвижимости с родственниками. Таким образом в квартире, которую хотят продать, собственниками становятся только взрослые, и продавать такую недвижимость можно без проблем. Для этого нужно получить постановление в органах опеки и попечительства на договор мены долей в недвижимости родственника, провести сделку мены, оформить документы на доли детей в другой недвижимости и потом продавать квартиру.

Совершая такой обмен долями, важно учесть налоговый вопрос: если детям изначально были выделены в квартире большие доли, новый собственник жилья будет обязан заплатить при продаже налог 13% от стоимости своей доли в квартире. Поэтому выгоднее производить обмен, если доли детей небольшие.

Сложности во взаимодействии с органами опеки могут возникнуть, если родителями было некорректно написано заявление — неверно изложено, что планируется сделать — или предоставлен неполный пакет документов».

«Если же всё собрано и указано верно, но по каким-то причинам вам отказали в выдаче распоряжения, нужно запросить документ с указанием причины отказа в выдаче распоряжения — его можно будет обжаловать в суде», — добавляет Эльвира Шулемина.

Маткапитал использовали, доли не выделили

Есть ситуации, когда сразу выделить детям доли в собственность невозможно. К примеру, если родители покупают жильё в строящемся доме и нужно дождаться, когда объект будет сдан, прежде чем становиться собственниками. Однако родитель обязан это сделать не позднее чем через 6 месяцев после введения объекта в эксплуатацию.

Какого-либо отлаженного механизма контроля за выделением долей детям после покупки квартиры у нас в стране нет, поэтому некоторые родители — умышленно или по незнанию — не делают ничего.

Поясняет агент по недвижимости Александра Внучкова: «Если родители не выполняют обязательство о выделении долей, они нарушают правило распоряжения государственной субсидией, а потому рискуют: сделка может быть оспорена, на практике это случается часто. Для того чтобы продать квартиру, собственник жилья обязан сначала выделить детям доли, а уже затем распоряжаться имуществом».

Порядок действий выглядит таким образом:

1. Собственник оформляет выделение ребёнку долей собственности — пишет заявление в простой письменной форме и отдаёт с остальными документами на регистрацию;

Нюанс: простая письменная форма работает в случае, если жильё оформлено в совместную собственность супругов.

Если же мы имеем дело с долевой собственностью, то есть в договоре купли-продажи отмечена доля каждого из супругов, необходимо заверить сделку у нотариуса.

Если доля жене/мужу не выделена, собственник может указать в заявлении, что выделяет доли детям, а остальная часть имущества переходит в совместное имущество супругов. В этом случае нотариат не требуется.

2. Выделение долей регистрируется через МФЦ в Росреестре.

3. Получение разрешения на продажу имущества в органах опеки (см. предыдущую схему).

Отметим, что законом не установлено, какая именно доля должна быть выделена ребёнку — три квадратных метра или двадцать три. Однако при расчёте размера доли эксперты рекомендуют учитывать величину вложенного в недвижимость материнского капитала, метраж квартиры или дома и количество членов семьи.

Например, вы купили квартиру 45 кв. м за 3 млн. руб. и использовали маткапитал частично — вложив 300 тыс. руб. Т.е. маткапитал составил 10% от общей суммы. Если в квартире проживают трое, каждому нужно выделить, как минимум, 3,33% от стоимости и метража. Таким образом, доля ребёнка должна быть не меньше 1,5 кв. м.

Маткапитал использовали, доли выделили в другой квартире — так можно?

Если продавец убеждает вас, что проблем со сделкой не будет, потому что дети являются собственниками другого объекта недвижимости, оптимальное для вас решение — отказаться от покупки такой квартиры.

Дело в том, что в законе чётко прописано: ‚Жилое помещение, приобретённое (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, оформляется в общую собственность родителей, детей (в том числе первого, второго, третьего ребёнка и последующих детей) с определением размера долей по соглашению‘ — а это значит, что доля ребёнку должна быть выделена именно в той квартире, которая покупалась с использованием средств маткапитала, а не любой другой.

Если же хозяин считает, что, покупая квартиру Х с использованием маткапитала и параллельно квартиру Y без маткапитала, он может выделить ребёнку квадратные метры в квартире Y и тем самым соблюдает законодательство — он ошибается.

Для государства важно, чтобы ребёнок имел в собственности жилплощадь в квартире Х — купленной с помощью государства — а уже в процессе её продажи может быть открыт диалог для обсуждения альтернативных, не нарушающих права ребёнка вариантов.

Тот факт, что на имя ребёнка когда-либо было приобретено какое-то иное имущество, по факту не означает соблюдения закона.

Что будет, если купить квартиру, которая была приобретена с использованием маткапитала без выделения долей

Если продавец скрыл от покупателя факт использования маткапитала, при этом доли в квартире детям не были выделены, такая сделка может быть признана недействительной. Расторжение сделки способны инициировать:

- сами дети, которые по достижении совершеннолетнего возраста понимают, что их права собственности были ущемлены;

- пенсионный фонд, прокуратура или органы опеки, если будет проведена проверка; в случае, если дело дойдёт до суда, продавца могут привлечь к ответственности по ст. 159 УК РФ о мошенничестве.

Как показывает практика, суд, как правило, действует в интересах детей, которые в своё время не получили положенные им по закону квадратные метры. Поэтому есть риск, что нового владельца лишат права собственности на доли, принадлежащие детям.

При этом, однако, действует правило о сроке исковой давности: с момента, когда лица узнали или должны были узнать о нарушении, должно пройти не более трёх лет. В случае с детьми — это 3 года с момента достижения ими совершеннолетия.

Добавляет риелтор Анна Крылова: «Ожидается, что в скором времени будет пересмотрен закон об использовании маткапитала при покупке недвижимости. И, скорее всего, внесут поправки, по которым использование материнского капитала будет отмечено в едином государственном реестре. При таких условиях сделка не может быть совершена, если не были исполнены обязательства по наделению долей».

Источник: realty.ya.ru

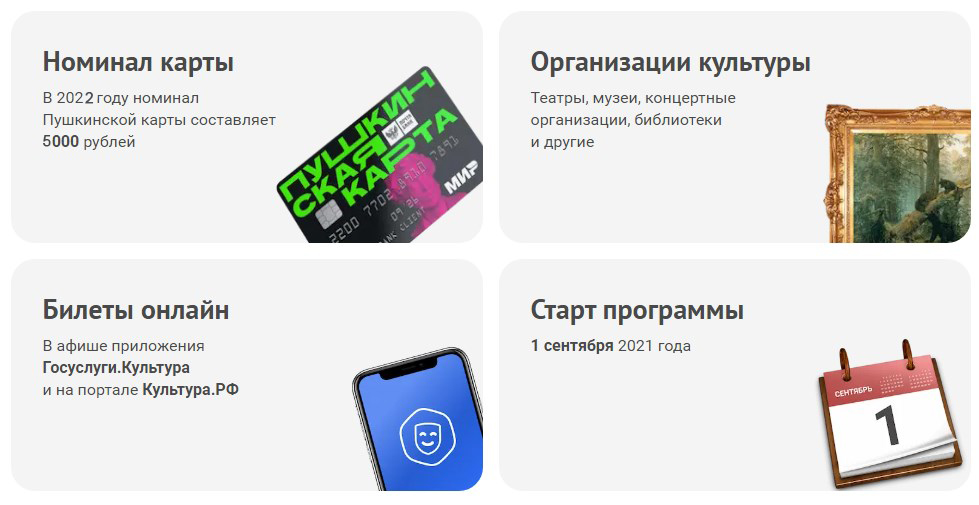

Всё про пушкинскую карту в 2022 году: как получить, как пользоваться, куда пойти

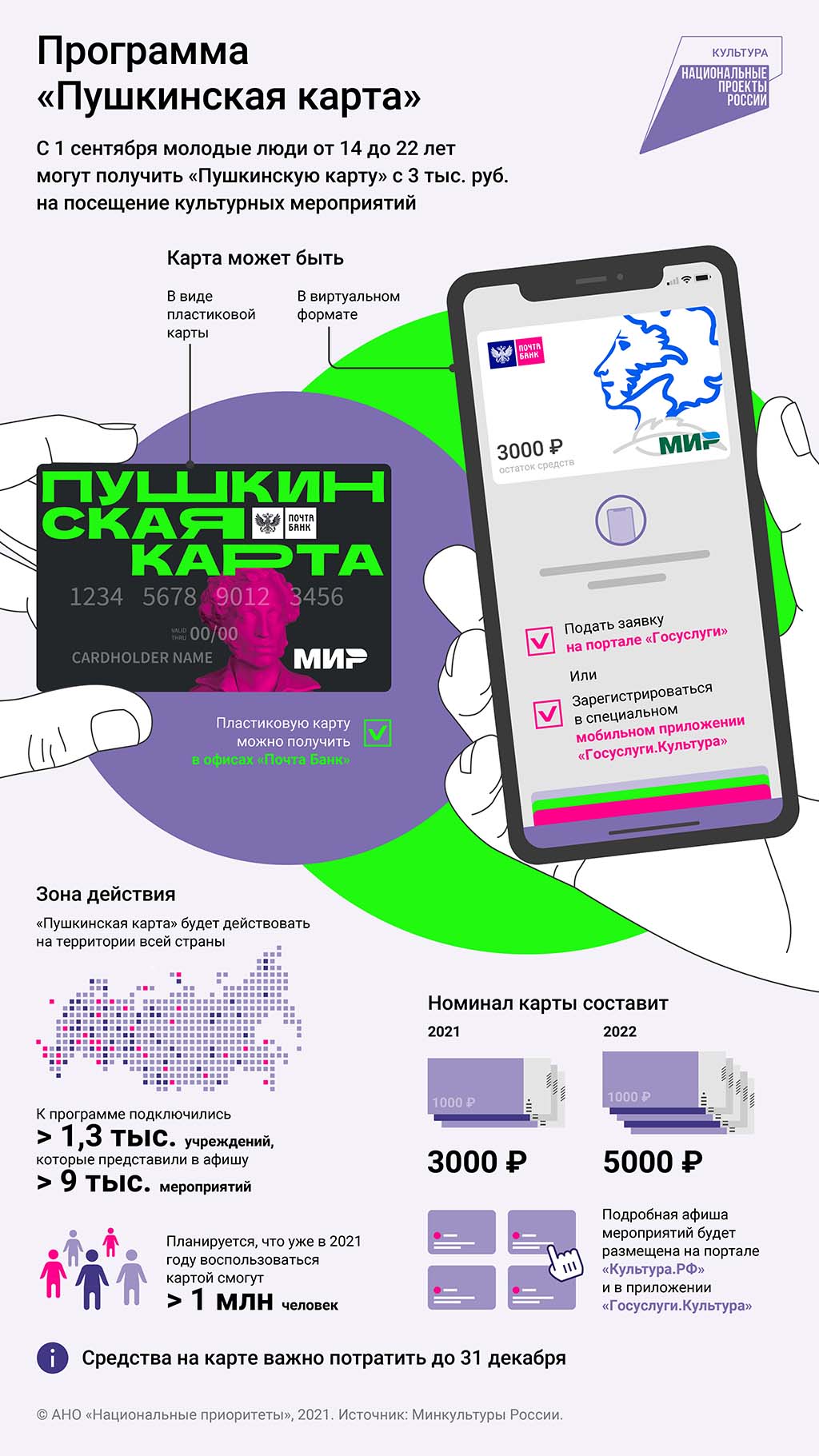

1 сентября 2021 года стартовала уникальная программа для школьников, студентов и молодежи, позволяющая бесплатно посещать культурно-образовательные мероприятия по всей России.

Чтобы стать её участником, надо получить виртуальную или пластиковую карту, которая получила название в честь А.С. Пушкина и называется «Пушкинская карта».

Что такое Пушкинская карта

Пушкинская карта — это специальная банковская карта, выпуск которой призван обеспечить доступ для молодежи к разным культурным событиям.

Данный проект направлен на повышение интереса молодых людей к культурно-просветительским мероприятиям, допуск к которым будет оплачиваться посредством бюджетных средств.

Выпуск данной карты может происходить как в физической форме в виде пластиковой карты, так и в виртуальном формате.

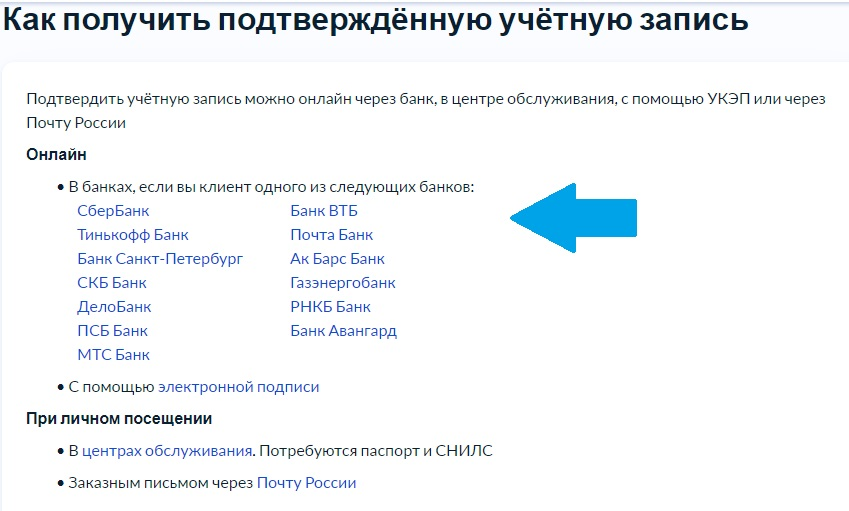

В первом случае пользователю следует обратиться в Почта Банк, который является партнером данной программы.

Граждане, соответствующие возрастным требованиям для выпуска карты, направляют заявление в банк, а государство при открытии карты переводит деньги на счет. В дальнейшем владелец карты может воспользоваться ей при покупке билетов на различные мероприятия.

Во втором случае оформлением нужно будет заниматься с помощью портала Госуслуги и приложения «Госуслуги.Культура», которое отвечает за выпуск виртуальной карты.

Оба варианта выпуска карты — пластиковая и виртуальная — имеют одинаковую силу.

Преимущества и недостатки виртуальной карты

- не надо никуда ходить, всю процедуру можно выполнить через компьютер или приложение на смартфоне;

- бесплатно;

- карта привязана к телефону, что упрощает её использование и позволяет минимизировать риск утери.

- случаются случаи технического сбоя и тогда нет возможности воспользоваться альтернативным способом оплаты;

- если не соблюдать правила безопасности есть риск потери средств с карты из-за действий мошенников;

- если смартфон разрядится либо будет находится вне зоны доступа сети, воспользоваться картой будет проблематично.

Подробно про получение карты через Gosuslugi читайте в этой статье.

Преимущества и недостатки пластиковой карты

- можно использовать как альтернативу виртуальной карты;

- удобнее использовать в случае, если ограничен доступ к интернету через смартфон.

- за выпуск карты следует оплатить 500 рублей;

- выше риск утери по сравнению с виртуальной картой;

- потребуется обратиться в отделение Почта Банка.

Кто может получить

Выпуск пушкинской карты доступен не всем желающим. Так как данный проект был направлен на популяризацию культуры среди молодежи, существуют определенные условия, связанные с оформлением карты. Рассмотрим их подробнее

Возраст

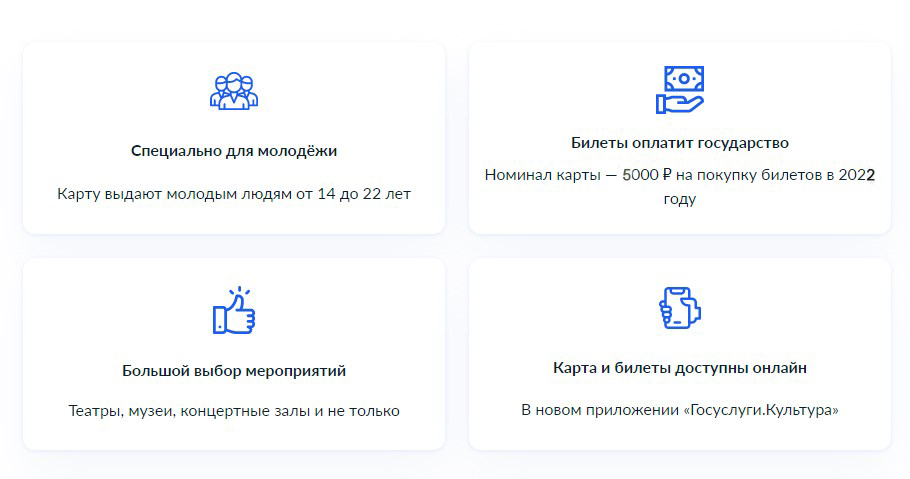

Пушкинская карта предназначается для молодых людей, возраст которых составляет от 14 до 22 лет включительно .

Если гражданину уже исполнилось 14 лет на момент оформления карты, но еще нет 23 лет, он сможет получить её.

Оформление должно происходить самостоятельно непосредственно получателем карты. Несовершеннолетние также должны заказывать карту на свою имя, так как у них уже есть паспорт, позволяющий им заводить аккаунт на Госуслугах.

Гражданство

Ещё одно условие для получения пушкинской карты — наличие гражданства Российской Федерации .

На иностранных граждан данная программа не распространяется.

Территория проживания

Пушкинская карта действует на всей территории России без привязки к определенной территории проживания.

Вне зависимости от того, в каком городе была оформлена карта, владелец может приобретать билеты на культурные мероприятия в любом регионе страны . При этом проезд к месту проведения события оплачивается самостоятельно.

Эта особенность позволяет жителям небольших населенных пунктов эффективно распоряжаться средствами, выбирая подходящие мероприятия за счет бюджетных средств.

Могут ли оформить карту родители

Родители не могут оформить карту вместо ребенка, он должен делать это самостоятельно, так как у него в 14 лет уже имеется паспорт.

Однако родители могут помочь ребенку разобраться с особенностями использования учетной записи на Госуслугах.

Для этого нужно скачать приложение или перейти на сайт Госуслуг, чтобы совместно зарегистрировать подтвержденную запись. При этом сама карта будет оформлена на имя ребенка.

Что дает Пушкинская карта владельцу

Пушкинская карта открывает доступ к обширному перечню культурных мероприятий, которые доступны пользователям для посещения.

В их число входят:

- спектакли;

- выставки;

- обучающие мероприятия;

- концерты;

- мастер-классы;

- интеллектуальный квиз;

- обсерватории;

- фестивали.

В данный список входят исключительно события, посредством которых реализуется исполнение культурно-просветительских функций. При этом мероприятия развлекательного характера не включаются в данную программу.

В их число не входит посещение кинотеатров, океанариума, аквапарка и прочих заведений, не несущие культурно-просветительскую функцию, а служащие лишь в качестве развлечения. Участие в программе последних в большинстве случаев невозможно.

С февраля 2022 года пушкинская карта позволяет посетить киносеанс отечественной киноленты, входящий в перечень разрешенных для данной программы.

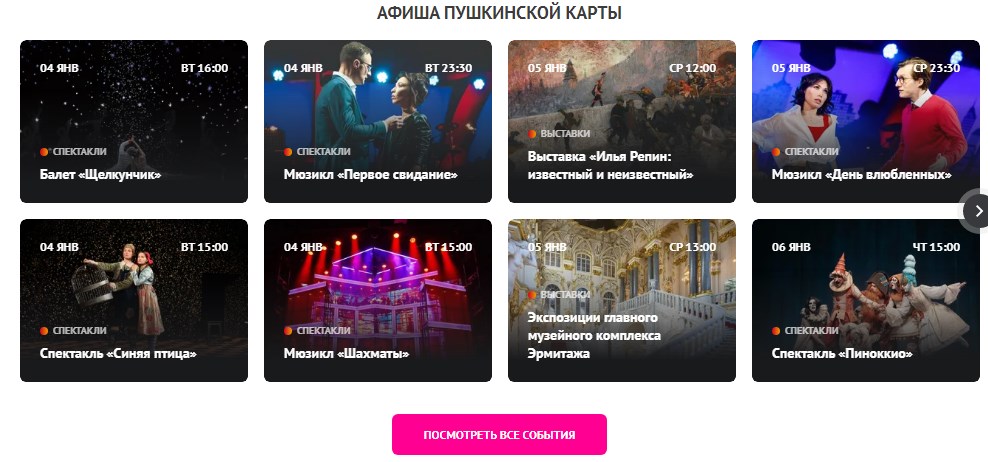

Полная афиша мероприятий, которые доступны пользователям, размещается в мобильном приложении «Госуслуги.Культура» или на портале Культура.РФ.

В проект включены уже более 1300 учреждений культуры в 85 регионах страны. Туда входят театры, музеи, концертные площадки, библиотеки и прочие организации. Также в рамках данной программы представлены и несколько десятков частных учреждений культуры.

Школьники и студенты могут приобрести билет в региональные или федеральные учреждения культуры. Среди них можно выделить Большой театр, МХТ имени А.П. Чехова, Мариинский театр и пр.

Оплатить мероприятия посредством Пушкинской карты можно будет только в том случае, если они включены в список партнеров программы. Он не содержит популярных молодежных исполнителей, а потому, например, список концертов, куда можно будет попасть, довольно ограничен.

Также посредством Пушкинской карты нельзя приобретать различные товары, в том числе и книги, которые впоследствии можно перепродать.

В скором времени планируется выпуск «гоголевской карты», которая даст право на приобретение учебной, познавательной и прочей литературы для школьников и студентов.

В список доступных мероприятий не включаются цирки и зоопарки, так как они относятся к числу развлекательных, а не познавательных мероприятий.

Номинал карты

Пушкинская карта пополняется посредством бюджетных средств. В 2021 году её лимит составлял 3000 рублей.

В 2022 году владельцы пушкинской карты получат по 5000 рублей .

Важно помнить, что перечисленные на пушкинскую карту деньги можно использовать до конца текущего года. Все неиспользованные до этого времени остатки «сгорят».

Также учитывайте, что денежные средства, которые находятся на карте, нельзя никаким образом обналичить или перевести на другую карту. Имеющиеся финансы можно потратить только по целевому назначению.

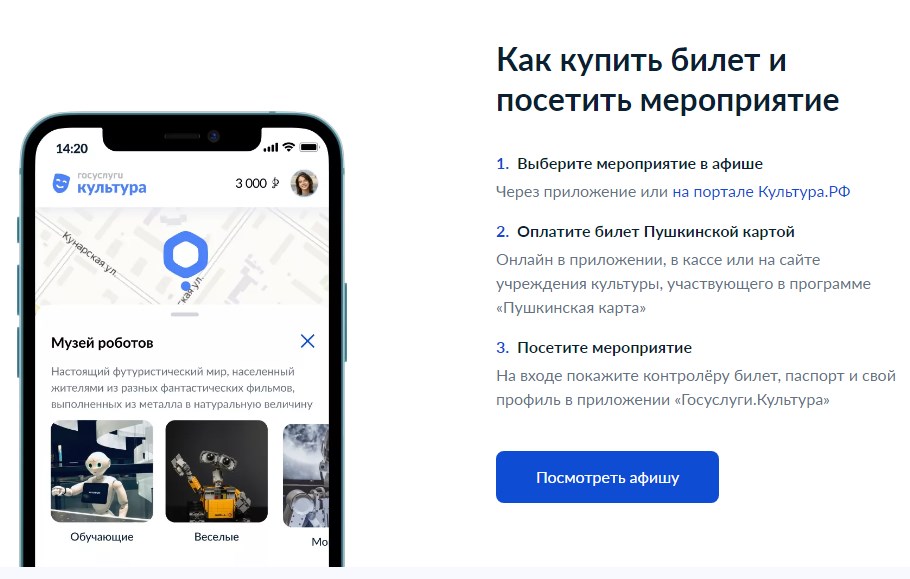

Как получить карту

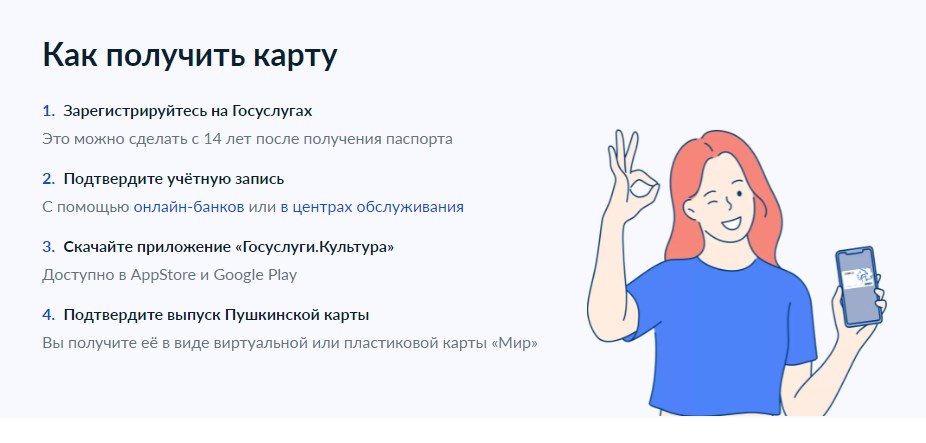

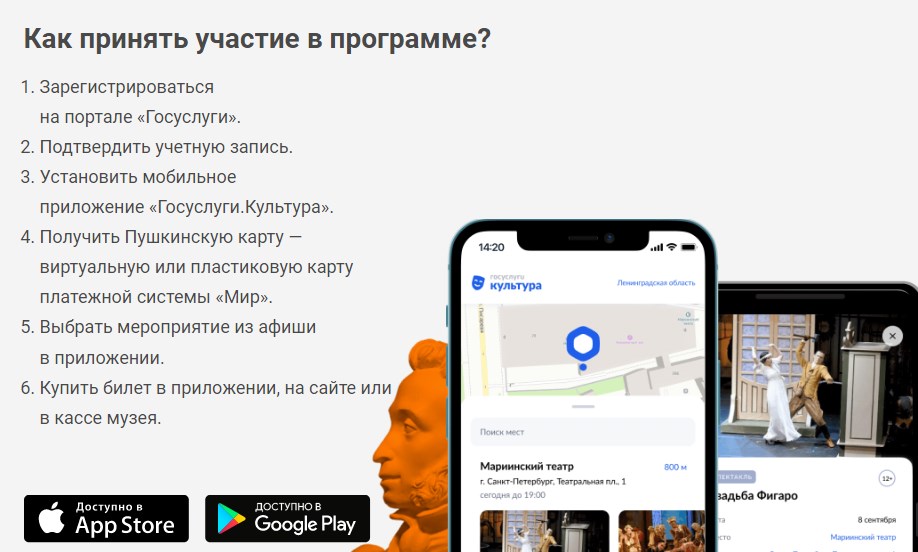

Получение карты в виртуальном или пластиковом формате предполагает необходимость регистрации учетной записи на портале Госуслуг.

Вне зависимости от выбранного типа будущему владельцу Пушкинской карты нужно будет зарегистрировать аккаунт, посредством которого он сможет подать заявку на участие в программе.

Дальнейший алгоритм действий отличается в зависимости от того, какой вариант выпуска карты требуется.

Виртуальная через Госуслуги

Оформление виртуальной карты происходит посредством Госуслуг и приложения «Госуслуги.Культура». Оно доступно как для Android, так и для iOS.

После авторизации под учетной записью на Госуслугах требуется загрузить селфи, служащее подтверждением личности.

Как только все данные будут успешно загружены, пользователь сможет оформить заявку на выпуск виртуальной карты.

Пластиковая через Почта Банк

Для оформления пластиковой карты следует обратиться в Почта Банк. Данная услуга доступна пользователям с октября 2021 года. При этом если ранее уже была оформлена виртуальная карта онлайн способом, получение физического аналога необязательно.

Стандартный способ оформления пластиковой карты посредством обращения в банк выглядит следующим образом:

- Регистрация учетной записи на Госуслугах.

- Скачивание мобильного приложения «Госуслуги. Культура» на смартфон.

- Прохождение процедуры регистрации.

- Подтверждение выпуска виртуальной карты.

- Получение пластиковой карты посредством личного визита в отделение «Почта Банк». Для этого требуется предъявить паспорт или СНИЛС, чтобы удостоверить свою личность.

Другие варианты

Еще одним способом оформления карты является возможность создания заявки посредством сайта Почта Банка.

Для этого нужно:

- Перейти по этой ссылке.

- Кликнуть на «Оформить карту».

- Заполнить заявку на получение карты посредством ввода ФИО и мобильного телефона.

- Использовать паспортные данные и СНИЛС, загрузить селфи, подписать документы онлайн.

После этого можно выпустить как виртуальный вариант, так и оформить пластиковую карту, обратившись в отделение Почта Банка.

Почта Банк — это совместная разработка группы ВТБ и «Почты России», оформленная на базе ПАО «Лето Банк».

Участие Почта Банка в проекте, направленном на популяризацию культуры среди молодежи, имеет целью привлечь постоянную клиентскую базу к банковским продуктам.

Это означает, что оформить Пушкинскую карту в другом банке не получится, так как у прочих организаций попросту нет доступа к программе.

Как установить приложение «Госуслуги. Культура»

Госуслуги. Культура — это приложение, выпущенное специально для работы с Пушкинской картой: ее оформлением, использованием, информированием пользователей и пр.

Оно доступно для скачивания с 1 сентября 2021 года посредством AppStore (для IOS) и Google Play (для Android). Приложение можно найти посредством функции поиска по приложениям в сервисах или с помощью данных ссылок:

-

посредством Play Market; посредством AppStore.

Для загрузки нужно нажать на кнопку «Установить» и подождать, пока приложение будет полностью загружено на смартфон.

Чтобы зарегистрировать учетную запись новым пользователям предстоит выполнить следующие шаги:

- Войти в приложение через свою учетную запись на Госуслугах.

- Подтвердить учетную запись, если она ранее была неподтвержденной или зарегистрированной посредством загранпаспорта. При наличии действующей учетной записи приложение попросит подтвердить оформление заявки на выпуск Пушкинской карты.

- Если ранее была оформлена Пушкинская карта посредством обращения в отделение банка, она будет отображена в приложении после прохождения авторизации.

- Если карты еще нет, требуется подтвердить ее выпуск посредством приложения. После проверки загруженных данных к аккаунту привязывается виртуальная карта, обеспечивая доступ к приобретению билетов. В приложении также будет отображаться остаток на карте и реквизиты для проведения оплаты.

Правила пользования картой

Существует несколько основных правил для владельцев Пушкинской карты :

- Потратить деньги со счета можно исключительно на познавательно-культурный досуг.

- Билеты на мероприятия, приобретаемые посредством Пушкинской карты, являются именными, а потому важно брать с собой документ, удостоверяющий личность при посещении мероприятия.

- Баланс карты невозможно пополнить самостоятельно. Денежные средства начисляются один раз в год из государственного бюджета.

- В настоящий момент отсутствует возможность частичной оплаты билета с помощью Пушкинской карты и собственных средств.

- Приобретенный с помощью карты билет можно будет вернуть. Для этого действуют общие правила возврата. В этом случае баланс карты пополняется на сумму произведенного списания.

- В 2022 году можно приобретать билеты на мероприятия, которые будут проходить в 2023 году.

Возможные проблемы

Существует несколько сценариев наиболее распространенных проблем, с которыми сталкиваются владельцы Пушкинских карт.

Их появление может быть обусловлено различными причинами: от несовершенства технической составляющей системы до невнимательности пользователей.

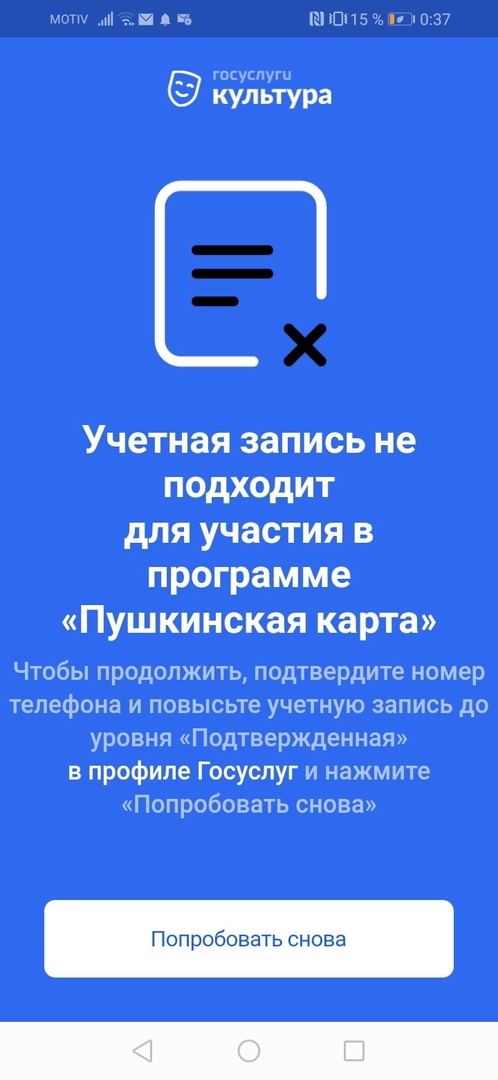

Не получается выпустить (оформить) карту онлайн

Иногда пользователи, оформляющие пушкинскую карту, встречаются с такой ошибкой:

Система может пометить аккаунт пользователя как неподходящий для участия в программе по нескольким причинам.

Среди них можно выделить следующие:

- участник не подходит по возрасту для регистрации в приложении: он старше 22 или младше 14 лет;

- аккаунт на портале Госуслуг не имеет подтвержденного статуса;

- в банковской системе в настоящий момент возникают технические неполадки ввиду большого количества обращений.

Убедитесь, что в аккаунте Госуслуг верно указано дата и место рождения. Также необходимо, чтобы уровень учетной записи имел статус «Подтвержденная».

Иногда сервисы дают сбои, из-за которых пользователи не могут пройти процедуру регистрации, оформить заявку или просто открыть портал. Пользователь может просто подождать и попробовать осуществить операцию повторно, либо обратиться в техническую поддержку.

Для этого на портале размещен номер телефона бесплатной горячей линии: 8 800 100-70-10.

Также присутствует номер для обращений, связанных непосредственно с вопросами, касающимися пушкинской карты: 8 800 100-06-45. Здесь работают специалисты специальной линии поддержки данной программы.

Не загружаются реквизиты карты

Реквизиты уже оформленной карты могут не загружаться из-за возникающей технической ошибки. Для исправления проблемы стоит обратиться напрямую в Почта Банк.

Для этого действует несколько способов связи:

- номер горячей линии круглосуточного телефона поддержки: +7 (495) 532-13-00;

- аккаунт Почта Банк в Facebook;

- аккаунт Почта Банк в Одноклассниках;

- аккаунт Почта Банк во ВКонтакте.

Сразу после оформления нулевой баланс

Если карта была выпущена только что, однако на ней нулевой баланс, пользователю нужно подождать. Это связано с тем, что денежные средства поступают не сразу, а через некоторое время.

Если в течение часа деньги не поступили на баланс, следует обратиться по номеру горячей линии на телефон в Госуслугах. Там пользователю помогут разобраться, связано ли это с ошибкой со стороны их системы или проблема возникает на стороне банка.

Не проходит оплата

Сообщения, связанные с отклонением оплаты по карте, обычно выглядят следующим образом:

- «Произошла ошибка». К этому сообщению на экране система обычно не предлагает каких-либо пояснений.

- «Операция отклонена». В этом случае система рекомендует обратиться в банк, который выпускает карту.

- «Ошибка авторизации». Система не определяет пользователя и демонстрирует, что платеж не выполнен.

Каждый пользователь, владеющий пушкинской картой, может столкнуться с любой из этих ошибок. Причины подобных ситуаций могут быть обусловлены следующими проблемами:

- сервера приложения «Госуслуги. Культура» не справляются с пользовательским наплывом;

- программа нестабильно работает с сайтами различных культурных учреждений;

- не до конца налажена система цензурирования, посредством которой происходит утверждение мероприятий для оплаты по Пушкинской карте.

Все это приводит к регулярным сбоям в системе, задержке платежей и проблемами с балансом карты.

Если проблема не решается в течение длительного времени, пользователю следует обратиться в техническую поддержку Госуслуг или в Почта Банк.

Отзывы о Пушкинской карте

Понятно, что из-за того, что проект недавно начал свою работу, много недоработок технического характера, часто бывают сбои и разного рода недоразумения. На это многие жалуются в соцсетях. При этом одобряют саму задумку государства и поддерживают такое начинание.

Ниже некоторые отзывы владельцев пушкинской карты, которые делятся своим опытом и мнением.

Источник: xn--80aaa3ajbbvprgrd4e0f.xn--p1acf

Как правильно тратить деньги: советы и техники для оптимизации расходов

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

На вопрос в заголовке однозначного ответа нет и быть не может. У каждого человека свои критерии правильности. Кто-то не представляет свою жизнь без ежегодной поездки на море и откладывает на нее часть зарплаты. А кому-то достаточно дачи или деревни у бабушки. Расходы в этом случае будут совсем на другие цели. Я изложу свое видение проблемы, как правильно тратить деньги.

А вас приглашаю подискутировать в комментариях.

Правильные и неправильные траты

Прежде чем давать советы о том, как разумно расходовать деньги, надо для самого себя определить, что такое правильные и неправильные траты. Я составила свой список. У вас он может получиться совсем другим. Смысл в том, чтобы заставить читателя задуматься над обыденными вещами и увидеть, что некоторые расходы способны здорово отравлять жизнь.

Правильные траты

Сюда я отнесла те статьи расходов, которые, на мой взгляд, необходимы, чтобы жизнь была полноценной и комфортной.

Сюда отношу расходы на посещение врача, спортзала, бассейна. Предпочитаю платные клиники, потому что в государственной либо приходится месяцами ждать свободного места у специалиста, либо такового не оказывается вообще в наличии. Но иногда бывают исключения из правил. Например, старшая дочка ходит лечить зубы только в бесплатную стоматологию, но к одному врачу. Качество лечения и отношение на высшем уровне.

Это обязательная статья расходов в нашем семейном бюджете. Входят траты на дополнительное образование младшей дочери (старшая уже самостоятельно зарабатывает на него) и наше с мужем повышение квалификации (курсы, вебинары, конференции).

Самая большая статья расходов в нашей семье. Стараемся питаться правильно: никакого фастфуда, полуфабрикатов и нездоровой пищи. В магазине всегда читаю состав и смотрю на срок годности. Но и здесь есть варианты для значительной экономии.

Я написала целую статью о том, как экономить на продуктах. Публикация вызвала бурные обсуждения в комментариях.

Это расходы на покупку бытовых товаров: стирального порошка, моющих средств, банных принадлежностей, средств гигиены и пр. У меня частный дом, поэтому обычные траты часто увеличиваются за счет покупки разных товаров для дома, сада, огорода.

Это обязательные платежи. Но рекомендую внимательно изучить налоговый кодекс, чтобы воспользоваться положенными вам налоговыми льготами. Моя семья ежегодно возвращает уплаченный подоходный налог. В этом году сумма возврата составила около 100 тыс. рублей.

Обширная статья расходов, которая в моей семье включает обязательный отпуск 2 раза в год и небольшие развлечения в течение года (походы в кино, театр, кафе и прочее). Так сложилось, что у нас нет хобби. Но у других людей затраты на него тоже войдут в этот раздел.

Покупаем только после планирования очередного месяца в семейном бюджете. Крупные и дорогие вещи стараемся брать не в сезон. Например, зимнюю одежду и обувь покупаем весной или летом. За брендами не гонимся, но за качеством следим.

Неправильные траты

В любой статье из перечисленных выше можно найти то, на что не стоит тратить деньги. Например, купить ботинки мужу, потому что старые развалились, – это правильные траты, а купить платье, которое совсем не нужно, но на него была скидка в магазине, – это неправильные траты.

Я выделила следующие категории трат, без которых точно можно обойтись.

Я очень рациональный человек, но тоже совершаю спонтанные покупки на эмоциях. Понимаю всю силу маркетинга и уловок маркетологов, но иногда на них попадаюсь. Скидки и акции кричат об экономии. Но экономия может полностью пропасть, если это оказались траты на ненужные вещи. Здесь только один совет: каждый раз задавайте себе вопрос о том, нужен или нет этот товар именно сейчас.

Речь идет не только о курении и чрезмерном употреблении алкоголя. Список может быть очень большим, например: шопоголизм, игромания, переедание, техномания и пр. Рекомендую выявить вредные привычки и ликвидировать или хотя бы минимизировать их влияние на ваши расходы.

Очень помогает простой прием: посчитайте, сколько у вас уходит денег в год на потакание вредным привычкам. Если впечатлились, то активизируйте план по избавлению от них. Если нет, то продолжайте в том же духе.

Здесь не буду оригинальной, а прислушаюсь к советам специалистов. Энергетики, чипсы, газированные напитки и все, что содержит много соли, сахара, искусственных добавок и прочего, считаю вредным. Затраты на питание могут вырасти, если отказаться от дешевых, но вредных продуктов. Зато сократятся расходы на лечение.

Это тема для отдельной статьи. Заранее прошу прощения за приведенную цитату, но она очень точно показывает суть кредита: “Кредит – это как обос***ся в штаны зимой. Сначала тепло и хорошо, а потом холодно и мерзко”.

При этом я делю кредиты на “плохие” (потребительский кредит, займы в МФО) и “хорошие” (ипотека, если нужно жилье, автокредит, если семье нужна машина, кредит на образование).

Почему-то сразу вспоминается статуя лошади из кинофильма “Служебный роман”. Не дарите такие подарки. Я предпочитаю заранее узнать, что конкретно нужно человеку. Если это не получается, тогда лучший подарок – деньги или сертификат в магазин, где продают что-то нужное каждому.

Во вредных привычках выше я написала одну под названием “техномания”. Это покупка очередных новинок бытовой техники, электронных гаджетов. Они, как назло, появляются слишком часто. Люди влезают в кредиты, чтобы стать обладателем последнего айфона.

Наверное, хотя бы раз в жизни каждый из нас становился либо участником очередной детской трагедии в магазине, либо наблюдателем. Ребенок, который хотя бы раз получил после истерики что-то, что родители не собирались покупать, будет прибегать к проверенному способу снова и снова. С возрастом и расходы на такие хотелки возрастут.

Часто слышу от людей, что они любят снимать стресс походом в магазин или алкоголем. Если это бывает не слишком часто и такое лечение выходит не слишком дорого, то ничего не имею против. А если стресс случается каждый день?

Пересмотрите свои подписки у сотового оператора. Проверьте, за что подписались при оформлении банковской карты. А может, вообще пора сменить тариф?

Источник: iklife.ru

Как правильно тратить деньги – как ни в чем себе не отказывать и при этом не стать банкротом к старости

Каждый человек любит тратить деньги. Покупать то, что нравится. Тратить всегда приятно, но надо это делать с умом. Иначе не избежать долгов, банкротства, кучи финансовых проблем и жуткого стресса.

В этой статье я постарался собрать для вас простые и понятные рекомендации, которые помогут тратить деньги «правильно». Надеюсь, они будут вам полезны.

Заплатите по обязательным платежам

Как только вы получаете деньги, надо сразу откладывать на платежи по обязательствам. Они есть у практически у каждого взрослого человека, я их ниже прокомментирую по отдельности.

Обязательные платежи – это такие, которых вы не можете избежать. Например, вы не можете не платить за коммунальные услуги, иначе вас выселят из дома. Вы не можете не платить по своему кредиту, иначе банк пошлет к вам коллекторов.

Кредиты

Если у вас есть любые долги, вы должны точно знать, какую сумму по ним надо ежемесячно выплачивать. И сразу эту сумму откладывать, чтобы избегать проблем и сложностей.

Если вы думаете, что после оплаты кредита вам не на что будет жить – обратитесь в банк и скажите об этом банкирам. По долгосрочным кредитам, таким как ипотека, банк обычно может снизить процент и продлить срок. Или каким-то иным образом пойти вам навстречу.

Банк хочет, чтобы вы платили. Пусть в меньших объемах и дольше, но платили.

Коммунальные платежи

Плюс коммунальных платежей в том, что их объем почти всегда известен заранее. Когда вы год проживете в квартире или в доме, вы будете знать, сколько в среднем надо платить летом и сколько – зимой, когда включено отопление.

Отложите нужную сумму на коммунальные платежи, чтобы «забыть» о ней и не беспокоиться.

Капитальный ремонт

Его сумма вообще не меняется. Вы можете не только заранее выделять эту сумму из зарплаты, но и настроить автоплатеж на своей банковской карте. Тогда деньги будут перечисляться на капремонт автоматически и без вашего участия.

Плата за интернет и мобильную связь

Я плачу за интернет и мобильную связь 750 рублей в месяц. У меня фиксированный тариф, по которому я получаю 500 минут для звонков и 500 бесплатных СМС, мне этого хватает вполне.

Если у вас аналогичная фиксированная сумма – сразу выделите ее из своей зарплаты, чтобы заплатить. Или настройте автоплатеж, как в случае с капитальным ремонтом.

Если расходы на интернет и связь не фиксированные – зайдите в личный кабинет на сайте своего оператора и посмотрите, сколько вы обычно тратите трафика и как долго разговариваете с людьми. И отложите нужную сумму.

Всё, с обязательными платежами закончили. Это были их основные категории, если у вас есть еще какие-то обязательные платежи – тоже «обеспечьте» их деньгами при первой же «получке».

Спланируйте траты, без которых не обойтись

Следующий шаг – потратить деньги на то, без чего вам будет очень тяжело жить.

Проезд

Посчитайте, сколько вы тратите на проезд до места работы и обратно, до магазинов и пр. Эта сумма – в какой-то мере тоже ваш «обязательный» расход, потому что пешком вы ходить вряд ли будете.

Питание

Определите, сколько денег вам нужно на питание. Для себя и своей семьи. Отложите требуемую сумму, чтобы тратить ее в течение месяца.

Если ваши дети обедают в школе – вы наверняка будете знать точную сумму, которая нужна им, чтобы получать школьное питание. В таком случае планировать траты будет еще легче.

Одежда

Вы должны учесть траты на одежду с учетом смены сезонов. Зимой вы не сможете ходить в летней одежде, для переходных сезонов (весны и осени) вам тоже нужно будет одеться особым образом.

Всё, с этой категорией трат тоже закончили.

Отложите деньги для подушки безопасности

Финансовой подушкой безопасности принято называть такие суммы денег, которые нужны вам для жизни в течение 3-6 месяцев. Они пригодятся на тот случай, если вы лишитесь своей работы, если вам или вашим близким срочно потребуется медицинская помощь, если вы зальете своих соседей снизу и так далее.

На финансовую подушку надо ежемесячно откладывать 10-15 % денег. Нельзя тратить деньги на разные прихоти, пока этот процент не отложен. Иначе ваше финансовое будущее окажется под серьезной угрозой, помните об этом.

У меня есть отдельная статья про финансовую подушку безопасности. Она небольшая, я даю там много интересных лайфхаков, в частности, о хранении денег. Прочитайте.

Отложите деньги на инвестиции

Желательно выделять на инвестирование от 10 до 25 процентов денег. Вы должны инвестировать их, чтобы обеспечивать себе финансовую стабильность в старости и иметь нечто большее, чем просто пенсию.

Инвестировать – не значит рисковать. Есть очень много надежных финансовых инструментов, в которые можно спокойно вкладывать деньги. Например, облигации. Особенно – ОФЗ (облигации федерального займа), которые выпускает государство.

Обязательно к прочтению

Сразу вас направляю на свою статью про ИИС (индивидуальный инвестиционный счет). Я там рассказываю, как инвестировать, чтобы возвращать себе уплаченные налоги. Это очень выгодно, можно за три года получить гарантированную прибыль в размере 52 000 рублей. Прочитайте.

Тратьте остаток обдуманно

Всё то, что остается, можно тратить. На всё, что вашей душе угодно. На любые развлечения и прихоти.

На одном из курсов по финансовой грамотности, который я посещал, преподавательница сказала: «Очень часто нас делают счастливыми именно маленькие радости. Поэтому не отказывайте себе абсолютно во всем, стремясь скопить как можно больше денег. Радуйте себя».

Чтобы остаток не растаял очень быстро, дам вам несколько рекомендаций.

Делайте список покупок

Напишите на листке бумаги, что вам надо купить. А потом уже идите в магазин. Это надо делать по нескольким причинам:

- В магазине у вас не будут «разбегаться глаза». Вы будете точно знать, что вам надо купить, подойдете к нужным стеллажам, возьмете товары, оплатите и уйдете. Так вы вряд ли купите что-то лишнее.

- Вы сэкономите время. Вы не будете плутать по магазину и думать, все ли вы купили. У меня еще бывает такая проблема – я все покупаю, а потом прихожу домой и вспоминаю, что что-то очень нужное я забыл купить. Иногда приходится в этот же день идти в магазин повторно.

- Вы еще дома сможете определить примерную сумму своих расходов. И подумать, можете ли вы позволить себе ее потратить. В магазине вам это сделать будет труднее.

Не покупайте в кредит

Никогда не влезайте в долги. Эксперты по финансам говорят, что единственный долг, который вы можете себе позволить, – это ипотека. Потому что она позволит вам переехать в жилье и начать там жить, выплачивая понемногу стоимость этого жилья.

Все остальные кредиты и долги – зло. Микрозаймы – тоже.

Кредиты плохи тем, что заставляют вас тратить намного больше. Часто ведь надо не просто возвращать сумму займа, а платить процент. Проценты по кредитам делают вас только беднее.

Не покупайте на эмоциях

Когда увидите в магазине какой-то «супер-классный» товар, не поддавайтесь первому эмоциональному порыву и не покупайте его. Придите домой, отдохните после рабочего дня, поешьте. А потом подумайте, действительно ли этот товар вам нужен. Зайдите в интернет, почитайте отзывы – может быть, изделие окажется вовсе не таким качественным, как вам хотелось бы.

Не стремитесь быть «стильным», «современным», «классным», покупая товары, которые окружающие люди выставляют напоказ. Не подчиняйтесь стадному чувству.

Полезные советы

Дам вам еще несколько общих советов по тратам.

Закажите карту с кэшбэком

Я вам рекомендую карту Тинькофф Блэк, которой пользуюсь сам. Вот ссылка на нашу статью про карту Тинькофф Блэк, там подробно разъясняются все ее условия.

Я пользуюсь этой картой почти год. Тинькофф стабильно платит мне кэшбэк с покупок, плюс я каждый месяц получаю проценты на остаток.

Не могу сказать, что кэшбэк очень уж крупный, но я и живу в маленьком городе, траты у меня небольшие.

Ведите учет финансов

Учет можно вести автоматически. Я, например, везде расплачиваюсь картой, поэтому все мои расходы отображаются в банковском мобильном приложении. Там все фиксируется и сортируется, я каждый месяц вижу, сколько потрачено на продукты, сколько – на лекарства, на книги и даже на корм хомячку.

Когда в статьях о финансах речь заходит о бюджете, я всегда привожу в пример Джона Рокфеллера. Он еще в детстве завел маленький блокнотик и вписывал туда каждую свою трату. Абсолютно каждую, даже самую маленькую.

Обратите внимание, бюджет надо не просто вести, его надо анализировать. Ежемесячно, ежеквартально и ежегодно просматривайте перечни своих трат и задумывайтесь над тем, куда уходят ваши деньги.

Составьте финансовый план

Определите, сколько вы хотите зарабатывать, скажем, через двадцать лет. Вернее, сколько вы хотите тратить. И задумайтесь, как вам сделать эти траты возможными, на какие доходы вам надо выйти, чтобы позволить себе покупать все то, что хочется.

Финансовый план поможет вам тратить деньги с умом. Каждый раз, собираясь потратить на что-то деньги, вы будете задумываться о своих целях, о том финансовом будущем, которое вы хотите обрести. Это хороший «сдерживающий фактор», который будет мотивировать вас на инвестиции и «полезные» траты, а не простое потакание своим прихотям.

Не перекусывайте

Это может звучать странновато, но на перекусы люди тратят огромные суммы. На пирожки, кофе и прочие подобные вещи. Эти деньги можно либо экономить, либо направлять на более полезные траты.

Старайтесь нормально завтракать, обедать и ужинать, чтобы вас не мучал голод и не приходилось делать постоянные перекусы. Плюсов в этом случае будет три:

- Экономия денег.

- Экономия времени.

- Забота о здоровье.

Помните, перекусы вредны. Сухомятка – тем более.

Смените тариф

Если вы тратите на интернет или мобильную связь слишком много денег – изучите все тарифы, которые предлагает ваш оператор, и подумайте, можете ли вы сменить текущий тариф.

Если вам к концу месяца регулярно не хватает зарплаты, смена тарифа (и отказ от перекусов) могут помочь вам набрать недостающие суммы.

Полезные техники

Существует несколько техник, которые помогают тратить деньги более разумно. Я лично им не очень доверяю, мне больше нравится обычный самоконтроль и ежемесячный анализ бюджета. Но давайте в целом рассмотрим, что предлагает каждая техника. Может быть, вам будет полезно.

Конверты

Распределите свою зарплату по нескольким конвертам. Каждый конверт – на отдельную трату. Например, у вас могут быть такие конверты:

- Коммунальные платежи.

- Еда.

- Интернет.

- Кредит.

- Капитальный ремонт.

- Проезд.

Когда получаете зарплату, вы примерно рассчитываете, сколько денег надо на каждую статью расходов и помещаете эту сумму в конверт. И не достаете ее оттуда ни при каких обстоятельствах.

О недостатках

Мне этот вариант не подходит хотя бы потому, что у меня все деньги на карте. Я только за проезд плачу наличными деньгами.

Хотя моим родителям, например, конверты могут подойти, потому что они картами почти не пользуются.

50/30/20

Эта «техника» сводится к следующему. Вы делите капитал на три неравные части. В первой части – 50 % всех денег, во второй – 30, в третьей – 20. Первая часть тратится на платежи по обязательствам, вторая – на необходимые расходы, третья – на прихоти.

Соотношение денег не должно меняться. Если какая-то составляющая не тратится полностью – это только плюс, деньги будут «копиться».

«Обнулять» счетчики и «изымать» незапланированно накопленные суммы можно только в конце года.

Бюджет на 1 день

Принцип техники следующий – вы платите по обязательствам, а оставшиеся деньги делите на 31. Получается фиксированная сумма максимальных расходов за день. Например, по 500 рублей в день. Больше 500 рублей в день тратить нельзя. Но если сегодня вы потратили из них только 200, то завтра можете потратить уже 800.

Эту технику часто используют люди, которым очень тяжело контролировать свои траты. Если вы один из них – берите на заметку.

Полезные материалы по теме статьи

Я хочу порекомендовать вам два курса. Они проводятся в двух крупнейших онлайн-университетах России – Нетологии и Скиллбоксе. Оба университета имеют лицензию на образовательную деятельность, работают полностью официально, выдают своим студентам сертификаты или удостоверения о повышении квалификации.

Финансовая грамотность

Этот курс проходит в Скиллбоксе. Когда вы его оплачиваете, вам открывается доступ к блокам с видеороликами по теме финансов. После каждого блока есть небольшое домашнее задание, которое надо выполнять и высылать на проверку.

Этот курс посвящен разным финансовым вопросам. Преподаватели понятным языком расскажут вам, как правильно выбирать банковский вклад, как брать ипотеку, как поступить, если вы не можете выплачивать ранее взятые кредиты, как вести семейный бюджет и т. д.

Я особенно рекомендую этот курс молодым людям, которые хотят съехать от своих родителей и начать вести самостоятельную жизнь.

Стоимость курса «Финансовая грамотность» – 22 800 рублей. Можно покупать программу в рассрочку и платить по 1 900 рублей в месяц в течение 12 месяцев. Никаких процентов нет.

Личные финансы и инвестиции

Это программа по инвестированию. Она подойдет вам даже в том случае, если сейчас у вас нет сбережений или крупных сумм денег. Автор рассказывает о том, как правильно инвестировать в течение всей своей жизни, формировать надежный инвестиционный портфель, который позволит в старости получать намного больше, чем полагается по системе пенсионного страхования.

На первых уроках курса преподаватель расскажет вам о разных подходах к инвестированию, затем объяснит суть пассивного инвестирования – такого, при котором не надо «угадывать», в какие инструменты вкладывать деньги и не надо переживать о колебаниях цен, кризисах и пр. Это самый спокойный и самый прибыльный в долгосрочном плане тип инвестиций.

Программа «Личные финансы и инвестиции» стоит 8 990 рублей, но сейчас продается со скидкой – за 7 210 рублей. Преподаватель поддерживает связь со своими студентами даже после того, как они закончат курс. Это существенный плюс, на мой взгляд.

Вот и всё. На десерт –

Источник: vsvoemdome.ru