Как правильно оформлять формы КС-2 и КС-3 при УСН

Подрядная организация, применяющая упрощенную систему налогообложения, выиграла торги. Контракт был заключен по предложенной нами цене (так как НДС мы не платим, то НДС в цене предложения не был учтен).

Как правильно оформлять формы и при расчетах за выполненные работы?

В связи с выходом информационного письма Минфина России от 15.05.2019 №24-01-07/34829 по вопросу заключения и порядка оплаты по контракту исполнителю, применяющему упрощенную систему налогообложения, у части специалистов и должностных лиц Заказчиков возникает ошибочное представление о порядке применения части 13 статьи 34 Закона «О контрактной системе в сфере закупок товаров, работ, услуг, для обеспечения государственных и муниципальных нужд».

С 01.07.2018 года в часть 13 статьи 34 Закона № было внесено изменение, в соответствии с которым, в качестве обязательных условий в контракты должна включаться оговорка об уменьшении суммы оплаты на размер налоговых платежей физическим и юридическим лицам, если такие платежи подлежат оплате в бюджет Заказчиком (пункт 2 части 13 статьи 34 Закона № ). Необходимость указанного изменения была обусловлена включением в перечень исполнителей по контрактам юридических лиц, которые не были включены в ранее действующую редакцию, части 13 статьи 34 Закона № .

Как выиграть тендер строительный! [кейс 500 тыс. за 15 минут] тендер на строительство

Удержание Заказчиком суммы налога из цены контракта в отношении юридического лица — исполнителя по контракту действующим налоговым законодательством предусмотрено только в отношении ограниченного круга операций.

Ситуации, в которых Заказчику надо выполнять обязанности налоговых агентов по расчету и уплате НДС, перечислены в статье 161 Налогового кодекса. Там же приведены особенности расчета налоговой базы. Большинство из перечисленных случаев не входит в сферу государственных (муниципальных) закупок.

Во всех остальных случаях Налоговый Кодекс РФ или иные положения налогового законодательства не предусматривают обязанности Заказчика удержать из подлежащей уплате исполнителю (Подрядчику) цены соответствующую сумму НДС и самостоятельно перечислить ее в бюджет.

Таким образом, если Подрядчик не является плательщиком НДС (в связи с применением им упрощенной системы налогообложения), само по себе упоминание НДС в проекте контракта не означает, что подлежащая уплате цена должна быть уменьшена Заказчиком на соответствующую сумму НДС.

Государственный (муниципальный) контракт заключается и оплачивается Заказчиком по цене победителя закупок вне зависимости от применения системы налогообложения у победителя. Сумма, предусмотренная контрактом за выполненный объем работ, должна быть оплачена победителю закупки в установленном контрактом размере.

Если организация — победитель закупки использует упрощенную систему налогообложения (УСН) и между сторонами не достигнуто соглашение о снижении цены контракта (без изменения объема работ (услуг) на сумму НДС или иную величину, в том числе выраженную в виде коэффициента, при условии, что такая возможность изменения условий контракта была предусмотрена в документации о закупке и контрактом, то в тексте государственного (муниципального) контракта пишется окончательная цена победителя закупки с формулировкой:

«Стоимость работ по настоящему Контракту составляет ___ руб.__копеек,

НДС не облагается в связи с применением упрощенной системы налогообложения (п. 2 cm. 346.11 Налогового Кодекса РФ)».

Так как начальная (максимальная) цена контракта определена на основе сметы, то в сметной стоимости отдельной строкой изначально выделена сумма НДС, которая является частью цены контракта (в том числе НДС). При этом Подрядчику на УСН должна быть выплачена полная цена контракта, без выделения суммы НДС и без выставления последним счета-фактуры, с формулировкой в платежных документах «НДС не облагается».

Таким образом, возникает ситуация, когда сумма к оплате, в том числе по промежуточным «Актам о приемке выполненных работ» по форме и «Справкам о стоимости выполненных работ и затрат» по форме , должна соответствовать цене заключенного контракта, но набор позиций по смете не покрывает разницу между ценой заключенного контракта и итога по позициям сметы (актов).

Если в сметной документации стоимость определена с учетом НДС, то это не означает, что у стороны, обязанной произвести оплату работ по контракту, появляются основания корректировать цену контракта в сторону уменьшения в одностороннем порядке, или производить оплату работ с удержанием сумм НДС (за минусом НДС), ссылаясь на отсутствие у Подрядчика соответствующих налоговых обязанностей. Более того, даже в ситуации, когда контрактом предусмотрено, что его цена определена с учетом НДС, уменьшение суммы оплаты по контракту в связи с применением Подрядчиком упрощенной системы налогообложения будет неправомерным, так как это противоречит прямому запрету на изменение условий контракта (в том числе и условия о его цене), содержащемуся в ч. 2 ст. 34 Закона № .

Само по себе указание в контракте, смете или акте выполненных работ на то, что цена работ включает (или не включает) НДС, не является по своему существу условием контракта, а лишь указывает на одну из составляющих цены контракта, не влияя на размер оплаты работ по контракту.

Согласно письму Минфина России от 20.11.2017 № 24-01-10/76771 «Об уменьшении на сумму НДС цены контракта, предложенной победителем закупки, применяющим УСН»:

«. с учетом того, что цена заключенного контракта может быть изменена только в случаях, определенных статьей 95 Закона о контрактной системе, при оплате товаров (работ, услуг), поставляемых (выполняемых, оказываемых) в рамках контракта, заключенного с участником закупки, в том числе являющимся налогоплательщиком, применяющим упрощенную систему налогообложения, уменьшение цены контракта на сумму НДС не производится и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте с учетом всех накладных расходов, а также налогов и сборов».

Согласно закону о контрактной системе государственный (муниципальный) контракт заключается и исполняется вне зависимости от применяемой системы налогообложения. Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), то при заключении контракта при указании цены контракта вместо суммы НДС ставится прочерк, а при оплате выполненных работ, уменьшение цены контракта на сумму НДС не производится и выполненные работы оплачиваются по цене, указанной в контракте.

Если победитель не является плательщиком НДС (находится на упрощенной системе налогообложения), рекомендуем расчеты за выполненные работы производить с учетом коэффициента, рассчитанного, как отношение цены контракта, предложенной победителем, к начальной (максимальной) цене контракта, сформированной Заказчиком, без учета НДС.

Например, начальная (максимальная) цена контракта — 120 тыс. руб., в том числе НДС — 20 тыс. руб.

Ценовое предложение победителя, не являющегося плательщиком НДС — 110 тыс. руб.

Коэффициент пересчета = 110/(120 — 20) = 1,1.

Указанный порядок расчетов за выполненные работы с Подрядчиком, не являющимся плательщиком НДС (находящимся на упрощенной системе налогообложения), рекомендуется предусматривать в проекте контракта на выполнение работ.

Для приемки выполненных работ применяется форма № «Акт о приемке выполненных работ», утвержденная постановлением Госкомстата России от 11.11.1999 г. № 100, которая не предусматривает выделение суммы НДС. Для расчетов за выполненные работы применяется унифицированная форма № «Справка о стоимости выполненных работ и затрат», утвержденная тем же постановлением Госкомстата, и где отдельной строкой отражается сумма НДС. Если победитель торгов не является плательщиком НДС (находится на упрощенной системе налогообложения), то в строке НДС формы ставится прочерк.

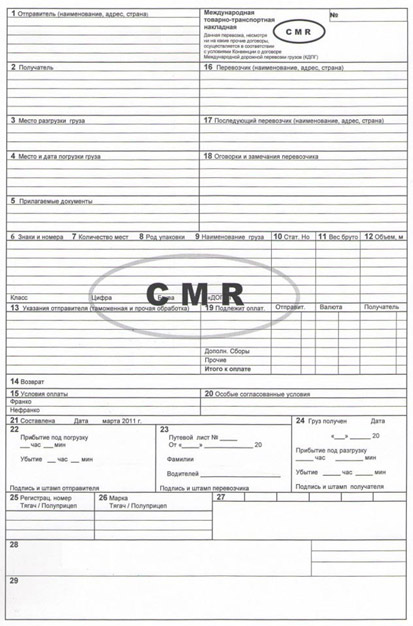

ИсточникСМР. Тонкости оформления при экспорте

А теперь поговорим о втором очень важном и обязательном отгрузочном документе при экспортных поставках – СМР.

СМР (CMR) – это документ, отражающий основные сведения, касающиеся перемещения товара через границу. Говоря простым языком СМР – это товаро-транспортная накладная только при международных поставках. Кстати, очень часто именно из-за заполнения СМР многие зарубежные контрагенты обращаются к нам в компанию с просьбой сопровождать сделку.

Не редкий случай: поставщик, никогда не работающий прежде на экспорт, утверждает, что сможет сделать УПД (универсальный передаточный документ), поставив там ставку 0% как необходимо контрагенту и возместить потом из бюджета (или поставить «псевдо-ноль» и ничего не возмещать, ведь прибыль свою итак уже получил), а вот как возникает вопрос об оформлении СМР – здесь его поджидает «тупик». Ведь данный документ содержит намного больше граф чем всем привычная товаро-транспортная накладная и имеет свои нюансы заполнения. А при неправильном оформлении налоговые органы конечно же выпишут штраф на приличную сумму.

Итак, на что же нужно обратить внимание при заполнении СМР? В данной статье помимо характеристики граф и описания заполнения обозначим какие графы обязательны, а какие нет. На практике точно знаем – не все в СМР обязательно фиксировать, а времени для участника ВЭД это экономит много.

Начнем с графы без номера – правая верхняя сторона документа. Здесь экспортер вручную вводит № СМР. Нумерацию все компании выбирают разную. Очень часто при экспортных поставках выбранная транспортная компания просит дать какой-либо конкретный номер, соответствующий их внутренней документации. Экспортер вправе отказаться и присвоить свой, либо воспользоваться их порядком.

В нашей компании для упрощения системы ведения бухгалтерии мы присваиваем номер СМР такой же, как и номер универсального передаточного документа в отгрузке. Визуально так воспринимать документооборот намного легче, выглядит это, к примеру, так: УПД №060502 от 6 мая 2021 года, СМР №060502 от 6 мая 2021 года.

Так поставки не путаются между собой и всегда легко найти соответствующую УПД соответствующему СМР. Многие ведут нумерацию просто по порядку, но тут есть свой нюанс: менеджер может сделать документы «наперед», а поставка так и не состоится и в общей нумерации возникнут «пробелы».

После номера СМР заполняем графы «Отправитель» и «Получатель». Здесь все просто: наименование (организационно-правовую форму можно указывать сокращенно, дабы не занимать места в графе) фирмы продавца и покупателя, полный адрес (не забываем индекс и страну) и ИНН (БИН). Данные графы соответствуют наименованиям в УПД. Графы ниже – «Место разгрузки» и «Место и дата погрузки груза».

Проставляем город, и обязательно снова страну в обеих графах. В графе № 4 также указываем дату. Это день, когда груз принят транспортной компанией или водителем к перевозке. В графе № 3 дату проставить не можем, т.к. не знаем сколько груз пробудет в пути. Дата прибытия проставляется уже в графе №24 непосредственно покупателем при получении.

Графа №5 – «Прилагаемые документы». Здесь прописываем экспортную документацию, но не обязательно обозначать полный комплект документов. Необходимыми являются № УПД и дата, а также № контракта и его дата. По желанию можно указать: спецификацию, инвойс, упаковочный лист, № грузовой таможенной декларации. Но это занимает время и увеличивает объем документа (может не вместится на одну страницу).

Графы № 6-9. Заполняются полностью обязательно если экспорт за пределы ЕАЭС. То есть проставляются знаки и номера, количество мест, род упаковки и наименование груза, например:

1. 2 места коробки ворота футбольные

Информация должна обязательно совпадать с данными в упаковочном листе!

Если экспорт в страны ЕАЭС, то тут нет таких жестких требований, на практике мы выяснили, что достаточно лишь наименования груза. И даже наименование можно ставить сокращенное. Если же в УПД груз называется со всеми марками, ГОСТами, размерами и т.д., то в СМР можно проставить краткое наименование, например:

В УПД: «сетка для футбольных ворот 7,5х2,5х1х2 м 100х100 мм безузловая 2,8 мм, белый/зелёный»

В СМР: «сетка для футбольных ворот».

Обязательная к заполнению графа при любых поставках – код ТН ВЭД. Здесь ставим десятизначный код, который совпадает с кодом в УПД и грузовой таможенной декларации.

Графы № 11 и 12 – вес и объем заполняются при поставках вне ЕАЭС. В числовом формате проставляем значения нашего груза. При экспорте в ЕАЭС допустимо оставить эти графы пустыми, однако иногда транспортные компании, принимающие груз к перевозке, настаивают на заполнении.

В графе № 13 заполняем только стоимость груза, полную, обязательно с указанием валюты, например:

«1 090 000,00 российских рублей» или «490,12 евро»

Графу № 14 оставляем пустой.

Графа №15 «Условия оплаты». Как правило, у обозначения «франко» проставлен «Инкотермс – 2010» автоматически. Но некоторые компании уже перешли на новый Инкотермс и проставляют его. Соответственно, проставляем «Инкотермс – 2020».

Графа №16. Здесь либо вручную экспортёр прописывает название транспортной компании, либо она сама проставляет штамп своей печати. Графа не заполняется, если груз к перевозке принимает не транспортная компания, а частный водитель. Он будет расписываться в соответствующей графе, об этом ниже.

Графы № 17,18,19, 20 – как правило, пустые. Но бывают частные случаи заполнения.

Графа №21 заполняется. Здесь проставляем название города. Экспортеры-посредники (такие как компания УВТК) могут здесь прописать как город отгрузки, так и город, который является юридическим местонахождением их офиса. Ведь графа называется «составлена в». Соответственно, составить СМР можно и в городе отгрузки и находясь в офисе, отправляя документы электронно из любого города.

Это не будет считаться ошибкой. Ячейка «Дата» — проставляем дату СМР (совпадает с датой УПД).

Графы № 22-24 заполняются соответствующими подписями и печатями уполномоченных лиц. Представитель экспортера, водитель и представитель покупателя проставляют свои обозначения. Экспортёр в момент отгрузки, водитель при приемке груза и его перевозке, а покупатель при получении товара. Кстати, время необязательно к заполнению.

Графа №25 и 26 – гос номера автомобиля и прицепа (если есть), а также их наименования, например:

«У500КР777 Hyundai Porter» – только автомобиль

«50A940OA 507190AA / DAF KRONE» – автомобиль с прицепом.

Графы № 27,28 и 29 – зачастую, пустые.

Вот так заполняется транспортный международный документ. Конечно, это общие рекомендации. Всегда заполнение зависит от множества факторов и в первую очередь от характера груза. Главное, помнить – данные вносимые в пакет документов должны совпадать. Информация в упаковочном листе отражать данные из СМР, СМР из УПД, УПД из счета, счет из инвойса, инвойс из контракта и т.д. Внимательно проверяйте документацию и налоговые проверки вам не страшны, а лучше обращайтесь в компанию

ИсточникУнифицированная форма КС-2 (образец заполнения)

Для оформления приема строительно-монтажных работ, выполненных подрядным способом, разных назначений (например, жилищного, гражданского и других) применяется двусторонний акт о приемке выполненных работ. Бланк имеет унифицированную форму, утвержденную постановлением Госкомстата от 11.11.1999 № 100. Бланк унифицированной формы КС-2 не является обязательным к применению: компания или предприниматель могут разработать для этих целей собственную форму, используя, например, как образец форму КС-2, удалив ненужные строки или, наоборот, добавив.

По поводу акта часто возникают вопросы: как по КС-2 списать материалы, как заполняется форма? Отражать ли сведения о собственных материалах подрядчика, которые были использованы в ходе строительства, в акте? Но давайте разберемся со всем по порядку.

Унифицированная форма КС-2 (образец заполнения)

Акт составляется на основании данных журнала учета выполненных работ в необходимом количестве экземпляров. Если вы решили использовать унифицированную форму бланка, то заполнять ее необходимо следующим образом.

Верхняя часть бланка содержит реквизиты сторон – предусмотрены строки для заполнения данных инвестора, заказчика, подрядчика. Наименования организаций необходимо писать полностью, с указанием организационно-правовой формы, юридического адреса, телефона, а в правой табличной части указать код по ОКПО. Под реквизитами заполняется название и адрес стройки и наименование объекта.

Далее унифицированная форма КС-2 содержит графу «Вид деятельности по ОКДП» — в ней необходимо указать код деятельности организации-заказчика. В поле «Договор подряда» необходимо указать номер договора, который был заключен между заказчиком и подрядчиком, ниже заполнить дату, когда он был заключен.

Затем унифицированная форма КС-2 содержит отдельные ячейки, где необходимо указать номер акта, дату, когда он был составлен, отдельно указать отчетный период.

Основная часть бланка состоит из таблицы, которая содержит 8 столбцов.

- Номер по подрядчику;

- Номер по позиции по смете;

- Описание произведенных работ;

- Номер расценки;

- Единицы, в которых измеряются произведенные работы;

- Количество выполненных работ;

- Стоимость выполненных работ за единицу работы;

- Общая стоимость за выполненный объем работ.

Акт подписывается обеими сторонами, сдавшей и принявшей. Указывается должность подписавшего, ставится подпись и расшифровка подписи.

На основании данных, которые содержит акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (форма № КС-3).

Образец КС-2 с давальческими материалами

Нередко получается следующая ситуация: генеральный подрядчик привлекает для исполнения отдельного вида работ субподрядчиков. Материалы для исполнения работ предоставляются генеральным подрядчиком. О расходе этих материалов необходимо как-то отчитаться и тут возникает вопрос – можно ли отразить их в форме КС-2?

Отражение давальческих материалов в акте не запрещается. Конкретную схему работы и заполнения документа в данном случае компания может определить самостоятельно.

Унифицированная форма КС-2 – образец заполнения

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.