Какое жилье можно приобрести с помощью Семейной ипотеки? Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, строящемся жилом комплексе или для приобретения частного дома с земельным участком.

Как оформляется покупка квартиры в ипотеку в новостройке пик

ПИК рассказал о первой ипотечной сделке, проведенной полностью онлайн — Недвижимость РИА Новости, 18.04.2020

ПИК провел первую бесконтактную сделку по продаже квартиры в новостройке с привлечением ипотечных средств, совершенную полностью в режиме онлайн, рассказали РИА Недвижимость РИА Новости, 18.04.2020

МОСКВА, 16 апр — РИА Новости. ПИК провел первую бесконтактную сделку по продаже квартиры в новостройке с привлечением ипотечных средств, совершенную полностью в режиме онлайн, рассказали РИА Новости в пресс-службе компании.Указанная сделка была проведена без выезда клиента в офис банка и застройщика и визитов курьеров этих организаций к нему. Клиент ПИК приобрел квартиру в ЖК «Шереметьевский» с привлечением ипотеки от банка ВТБ, пояснили в пресс-службе.В компании также раскрыли детали покупки в таком формате. На первом этапе клиент выбирает квартиру на сайте и создает личный кабинет. «Можно воспользоваться 3D-шоурумом, чтобы, например, понять, как выбранная планировка позволит расставить мебель. А можно воспользоваться опцией «избранное», чтобы добавить понравившиеся квартиры и сравнить их», — уточнили в пресс-службе. Затем клиент бронирует понравившуюся квартиру через личный кабинет, и в дальнейшем все данные загружаются именно через него, без использования почты и мессенджеров, что обеспечивает сохранность персональных данных, подчеркнули в компании.Для выхода непосредственно на заключение договора долевого участия клиент должен выбрать параметры сделки: форму собственности, возраст участников, гражданство и форму оплаты. Если для оплаты новостройки клиент намерен привлечь заемные средства, то он переходит в ипотечный калькулятор. Там он может подать заявку онлайн, в том числе на совместную программу ПИК и банка ВТБ «Берём проценты на себя».»В рамках этой программы для клиента будет зафиксирована отмена процентов до конца года, без переноса платежей̆ на последующие периоды», — пояснили в пресс-службе ПИК.При этом клиент вправе обратиться и в другой банк, после выбора которого он должен указать свои паспортные данные, сведения о доходах и активах, загрузив необходимые документы (паспорт, СНИЛС, справку о доходах). Далее клиент может оформить электронную цифровую подпись (ЭЦП), либо, если она уже получена, использует ее и расписывается, объяснили в пресс-службе.Одобрение ипотеки по программе «Берём проценты на себя» происходит оперативно, в течение часа. Обязательным требованием при покупке в ипотеку является страхование имущества. Оформить страховой полис можно также прямо на сайте, с помощью сервиса «ПИК-Страхование». «Полис также не требует личного присутствия клиента для подписания», — подчеркнули в компании.После одобрения ипотеки и подготовки необходимых документов в личном кабинете формируется договор долевого участия (ДДУ), клиент проверяет его, подтверждает оплату и подписывает договор. «Специальные системы верификации и выпуска ЭЦП гарантируют полную безопасность онлайн-сделки. Онлайн-ипотека доступна для проектов, реализуемых и через эскроу-счета», — добавили в пресс-службе ПИК.

Пришлём напоминание, если оформляли полис через ПИК -Страхование. Если оформляли через банк, советуем отслеживать срок самостоятельно — не все банки напоминают о продлении полиса. На какой счёт вносить ежемесячный платёж? Вносите деньги на счёт, указанный в вашем кредитном договоре. Что за закладная указана в кредитном договоре? … Если у вас договор купли-продажи, закладная оформляется сразу в процессе покупки . Когда нужно страховать недвижимость? С момента получения права собственности. … Как купить? Подробная инструкция о способах покупки квартиры . Перейти. Отзыв о сайте.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

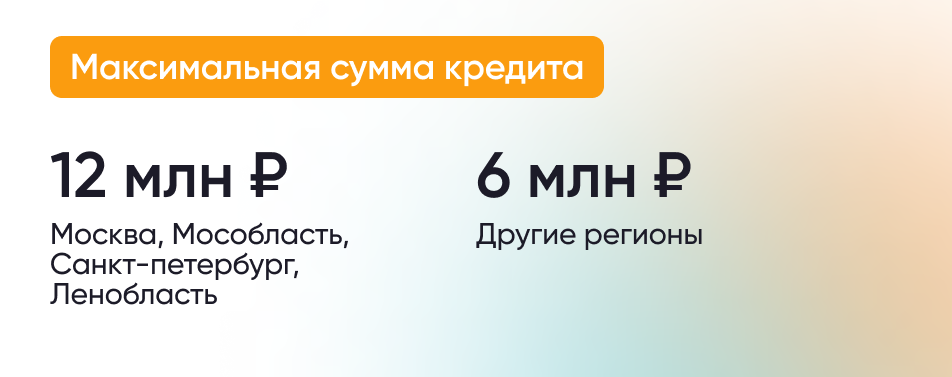

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

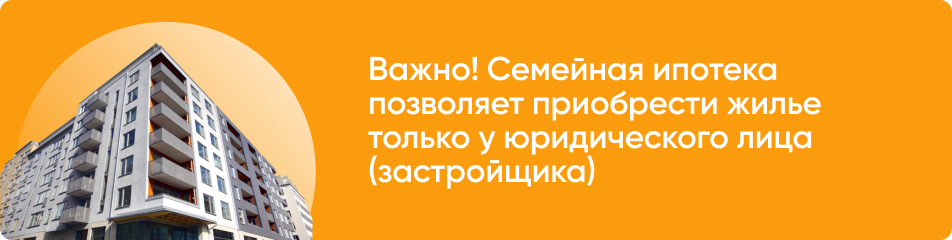

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Квартиры в ипотеку под околонулевую ставку покупателям сегодня предлагают многие застройщики. Это не аттракцион невиданной щедрости: сам объект из-за скидки дорожает. … Теперь многие люди не могут или не решаются совершить крупную покупку . Поэтому застройщики продолжают мотивировать потенциальных клиентов рекордно низкими ставками. Где искать ипотеку со сниженной ставкой. … Так, один из ведущих игроков московского рынка жилья — девелопер « ПИК » — в июне применял следующие наценки: Выгодно отличается от простой льготной (и тем более стандартной рыночной) ипотеки и переплата по процентам за такой кредит . … Новостройка — это не обязательно дом на этапе строительства.

Как оформляется покупка квартиры в ипотеку в новостройке пик

Пользователь уведомлен, что любые материалы, размещенные на сайте, являются объектами интеллектуальной собственности (правообладателя). Пользователь не вправе без предварительного письменного разрешения правообладателя осуществлять действия с объектами интеллектуальной собственности, в противном случае, правообладатель оставляет за собой право на взыскание штрафов, предусмотренных законодательством РФ, а также на обращение в компетентные органы за защитой своих прав и законных интересов.

Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Раскрытие информации также доступно в сети Интернет на странице информационного агентства, аккредитованного ЦБ РФ на раскрытие информации — »

Раскрытие информации (подконтрольная организация ) доступно в сети Интернет на странице информационного агентства, аккредитованного ЦБ РФ на раскрытие информации — »

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от

Жилье в ипотеку под 0,1% может стоить на 25–35% дороже. Разбираемся, как могут различаться стоимость предложения и ежемесячный платеж по разным ипотечным программам. … Как различается стоимость одной и той же квартиры в новостройке ГК « ПИК » в зависимости от способа оплаты. Двухкомнатная квартира площадью 53,6 кв. м при покупке в ипотеку под 1,99% будет стоить 13,526 млн руб. (первый взнос 30%). По госпрограмме под 6,7% стоимость того же предложения составит 12,016 млн руб. (первый взнос 15%), по ипотеке по 4,99% с таким же взносом — 12,564 млн руб. По ипотеке с минимальной ставкой в 0,1% стоимость составляет уже 14,731 млн руб., первый взнос — тоже 15%.

Ипотека под 0,1%: что не так с субсидиями от застройщиков

Застройщики закладывают в стоимость квартир свои расходы на компенсацию ставки банкам. Жилье в ипотеку под 0,1% может стоить на 25–35% дороже. Разбираемся, как могут различаться стоимость предложения и ежемесячный платеж по разным ипотечным программам

Сейчас на рынке широко распространены программы субсидированной ипотеки от застройщиков — ставки по ним начинаются от 0,1%, причем предложения можно встретить и на весь срок кредитования. Но при покупке квартиры по таким программам ее стоимость может быть на 25–35% выше, чем при полной оплате, говорят опрошенные редакцией участники рынка.

Разбираемся, за что и сколько платит покупатель, пользуясь спецпредложениями по сниженной ставке ипотеки от застройщика.

Разница в цене до 36%, в сумме платежа — еще больше

Сейчас большинство застройщиков предлагает широкую линейку цен и условий продажи для одних и тех же помещений, рассказывает руководитель «ЦИАН.Аналитики» Алексей Попов. «Такая ситуация, помимо увеличения выбора у покупателей, сильно усложняет и работу аналитикам рынка. Теперь не вполне ясно, что именно считать ценой квартиры, так как застройщики по-разному отражают это меню в прайс-листах», — подчеркивает эксперт. Некоторые девелоперы не афишируют наличие ценового меню — о вариантах стоимости в зависимости от способа оплаты покупатели узнают только в офисе продаж. На сайтах других компаний можно найти эту информацию — например, у ГК «ПИК» при выборе квартиры есть возможность выбрать условия оплаты и посмотреть итоговую стоимость.

Как различается стоимость одной и той же квартиры в новостройке ГК «ПИК» в зависимости от способа оплаты

Двухкомнатная квартира площадью 53,6 кв. м при покупке в ипотеку под 1,99% будет стоить 13,526 млн руб. (первый взнос 30%). По госпрограмме под 6,7% стоимость того же предложения составит 12,016 млн руб. (первый взнос 15%), по ипотеке по 4,99% с таким же взносом — 12,564 млн руб. По ипотеке с минимальной ставкой в 0,1% стоимость составляет уже 14,731 млн руб., первый взнос — тоже 15%. Во всех случаях максимальный срок кредита — 30 лет. При 100%-ной оплате лот стоит 10,813 млн руб.

Разница в стоимости лота при разных вариантах оплаты (учитывая покупку без ипотеки, с внесением полной стоимости), таким образом, составляет 36%. Между разными ипотечными программами разброс в стоимости лота — 19%.

Размер ипотечного платежа по разным программам для этой квартиры следующий:

В среднем по предложениям крупных застройщиков, говорит Алексей Попов, стоимость квартиры при 100%-ной оплате и при покупке по госпрограмме (но без дополнительного субсидирования застройщиком) примерно одинакова. «При программе со ставкой 4,99% стоимость того же помещения будет в среднем на 5,7% выше, для программы «1,99%» — на 13% выше и для программы «0,01%» — на 23% выше, чем за наличный расчет», — делится выводами эксперт.

Разница в размере ежемесячного платежа по одной и той же квартире в зависимости от программы составляет 40%, добавляет он. Этот разрыв может быть и существеннее — в приведенном примере минимальный платеж при покупке двушки в новостройке ГК «ПИК» по разным ипотечным программам в 1,7 раза меньше максимального.

Наценкой к стоимости квартиры в новостройке девелоперы компенсируют свои расходы на компенсацию банку недополученной прибыли от выданного кредита (Фото: Семен Лиходеев/ТАСС)

Почему застройщики по-разному оценивают одну и ту же квартиру

Наценкой к стоимости квартиры в новостройке девелоперы компенсируют свои расходы на компенсацию банку недополученной прибыли от выданного кредита. «В среднем снижение ставки на 1 п.п. до 30 лет обходится девелоперу в 5% субсидии банку от стоимости лота. Поэтому, если девелопер предлагает покупателю снижение ставки на 5 п.п., он платит за это банку 25%, а если снижает на 6 п.п. — платит банку 30%», — поясняет генеральный директор ГК «МонолитХолдинг» Гасан Архулаев.

На стоимость лота в проекте будет влиять и то, насколько девелопер участвует в субсидировании ипотечной ставки, добавляет коммерческий директор ASTERUS Вера Стефан. «Например, по комбинированной ипотеке, которая позволяет приобрести жилье стоимостью до 30 млн руб. со ставкой по кредиту в 6,7%, девелопер должен вернуть 15–17% от стоимости жилья. Такую комиссию девелопер готов нести за свой счет, — говорит эксперт. — Другое дело — субсидированная ставка в 0,1%: комиссия девелопера очень высокая и может достигать 40%. Ее он не готов платить. Поэтому клиенту предлагается покупка по заявленной ставке, но по более высокой цене».

Наценка формируется разными девелоперами по-разному и по-разному же сказывается на клиентах: где-то она затрагивает только ипотечников по субсидируемым программам, а где-то равномерно распределяется на всех покупателей. «Многие компании, понимая, что объем ипотечных сделок в структуре продаж превышает 90%, не делают разницу в цене для клиента, а просто поднимают цены на все квартиры. Когда к такой компании приходит клиент с наличными, ему предоставляют скидку до 5%, что не покрывает наценку для всех остальных покупателей, которые приобретают квартиру в ипотеку, — рассказывает Гасан Архулаев. — У таких девелоперов невыгодно приобретать квартиру за наличный расчет».

Эксперт советует покупателям с полной суммой или большим первым взносом при общении с застройщиком обязательно поинтересоваться субсидируемыми программами. «Если менеджер ответит, что в таком случае цена договора вырастет, эта компания для покупателя с наличными будет выгодна, — говорит Архулаев. — Это говорит о том, что застройщик делает наценку на каждого конкретного клиента, который рассматривает льготную субсидируемую ипотеку».

Несмотря на большую разницу в цене предложения между базовыми программами и ипотекой по минимальной ставке, покупку под 0,1% можно считать выгодной (Фото: KT Stock photosshutterstock)

Что выбрать покупателю: скидку или минимальную ставку

Исходя из практики, наблюдаемой по застройщикам, стоимость лота, приобретаемого по стандартным программам или же при 100%-ной оплате, будет самой привлекательной, говорит директор департамента проектного консалтинга Est-a-Tet Роман Родионцев. Именно на такие квартиры дают максимальные скидки. Эксперт подчеркивает, что хотя при ставке в 0,1% стоимость предложения обычно выше, переплата по процентам для заемщика все равно ниже, чем по другим программам. Это же касается и суммы ежемесячного платежа.

Ценообразование и расчеты по ипотечным платежам для однокомнатной квартиры в новостройке площадью 35,6 кв. м, полная стоимость 14,8 млн руб., первый взнос 15%, срок кредита 30 лет.

В разгар коронавируса я решилась на покупку квартиры в новостройке , да еще и в ипотеку . Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки. Хотите выгодно купить квартиру в новостройке в Москве или области? … А потом зарегистрировать ДДУ в Росреестре ( оформляется через личный кабинет ПИК , никаких поездок в инстанции не требуется). В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн.

Ипотека под 0,01% годовых: как это работает, в чем подвох и сколько придется платить

Ипотеку на покупку недвижимости в России сейчас можно взять по ставке от 0,01% годовых. Такие условия девелоперы предлагают вместе с банками-партнерами. Рассказываем, что такое ипотека от застройщика и в чем ее преимущества.

Ключевая ставка с 22 июля находится на уровне 8% годовых. Минимальные ставки по ипотеке на вторичную недвижимость стали более привлекательными: во многих банках они не превышают 10% годовых. У РНКБ, например, 7,8%, у ВТБ — 9,9%, а у «Открытия» — 9,79% годовых.

Программа «Господдержка 2020–2022» работает на прежних условиях: по ставке до 7% годовых можно взять 12 млн рублей на покупку недвижимости в новостройках в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн — в остальных регионах. Власти также разрешили сочетать льготную ипотеку с другой субсидированной или рыночной ставкой. А сумму кредита увеличили до 30 млн рублей и 15 млн рублей соответственно.

Как работает ипотека от застройщиков

Кроме обычных предложений, на рынке есть еще и ипотечные программы от застройщиков. Они могут разрабатываться на основе льготной ипотеки на новостройки и семейной ипотеки.

Девелопер вместе с банком-партнером предлагает специальные условия для клиентов: например, сниженная процентная ставка на один, два года или несколько лет, вплоть до сниженной ставки на весь срок кредита (до 30 лет). При этом сама процедура оформления кредита не меняется.

«Раньше было популярно предложение по снижению ставки на один год или на два года с дальнейшим выходом на базовую ставку ипотечной программы, — говорит Артур Ахметов, директор вертикали «Ипотека и недвижимость» Банки.ру. — Логика такая: покупатель квартиры живет в съемном жилье, пока строится дом, и платит в это время по специальной ставке. Это снижает его затраты».

Сейчас девелоперы предлагают покупку квартиры в ипотеку с постоянной ставкой на весь срок. Эта ставка ниже ставок по программе «Господдержка 2020–2022» или семейной ипотеке. Можно встретить предложения 0,01%, 0,1%, 1,99% или 4,99% на весь срок.

В чем подвох

В таких схемах продаж застройщик платит комиссию банку за снижение ставки. Эта комиссия оплачивается за счет стоимости квартиры, говорит Артур Ахметов:

«Застройщик может перекладывать всю или часть комиссии на покупателя квартиры: предлагать скидку, если клиент покупает за наличный расчет или по стандартным программам ипотеки. Или наоборот — повышать стоимость квартиры на определенный процент. Это называется подорожанием стоимости».

Представим, что квартира в московской новостройке стоит 7 млн рублей. Клиент берет ипотеку на 20 лет. Вот какие варианты покупки могут быть с учетом разных условий:

| Критерий | Рыночная ипотека в новостройках | Господдержка 2020–2022 |

Семейная ипотека | Субсидированная ипотека от застройщика (вариант 1) |

Субсидированная ипотека от застройщика (вариант 2) |

| Ставка | 9,9% | 6,7% | 5,3% | 1,99% | 0,1% |

| Базовая стоимость | 7 000 000 рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей |

| Скидка или подорожание | −10% | −10% | −10% | 5% | 12% |

| Окончательная стоимость | 6 300 000 рублей | 6 300 000 рублей | 6 300 000 рублей | 7 350 000 рублей | 7 840 000 рублей |

| Первоначальный взнос 15% | 945 000 рублей | 945 000 рублей | 945 000 рублей | 1 102 500 рублей | 1 176 000 рублей |

| Сумма кредита | 5 355 000 рублей | 5 355 000 рублей | 5 355 000 рублей | 6 247 500 рублей | 6 664 000 рублей |

| Ежемесячный платеж | 51 323 рублей | 40 558 рублей | 36 234 рублей | 31 575 рублей | 28 046 рублей |

| Переплата за срок кредита | 6 962 428 рублей | 4 379 031 рублей | 3 341 183 рублей | 1 330 616 рублей | 67 140 рублей |

| Итого стоимость квартиры | 13 262 428 рублей | 10 679 031 рублей | 9 641 183 рублей | 8 680 616 рублей | 7 907 140 рублей |

| Переплата от альтернативных вариантов | 6 962 428 рублей (111%) | 4 379 031 рублей (70%) | 3 341 183 рублей (53%) | 2 380 616 рублей (38%) | 1 607 140 рублей (26%) |

«Таким образом, несмотря на повышение стоимости квартиры и необходимость найти первоначальный взнос больше на 25%, ежемесячный платеж будет меньше почти в 2 раза (28 тысяч рублей против 40 тысяч рублей), а переплата от альтернативного варианта покупки недвижимости — в 3 раза ниже (всего 26% против 70%)», — говорит Артур Ахметов.

Чаще всего жильё приобретают с помощью ипотечного кредита — этот инструмент становится всё доступнее и помогает быстро решать жилищные вопросы. Собрали пошаговую инструкцию, как купить квартиру в новостройке в ипотеку . Шаг №0: ищем квартиру мечты. Наступило время перемен? … Да, квартиру в новостройке вы будете покупать на деньги банка. Но эти деньги придётся вернуть банку, поэтому заранее оцените свои финансовые возможности. Во-первых, вам потребуется средства на первоначальный взнос. Минимальная сумма может быть разной, но, как правило, это 10–20% от стоимости квартиры в новостройке .

- https://realty.ria.ru/20200416/1570158295.html

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

- https://www.pik.ru/pages/how-to-buy

- https://realty.rbc.ru/news/62b4742b9a79473068134156

- https://www.banki.ru/news/daytheme/?id=10969854