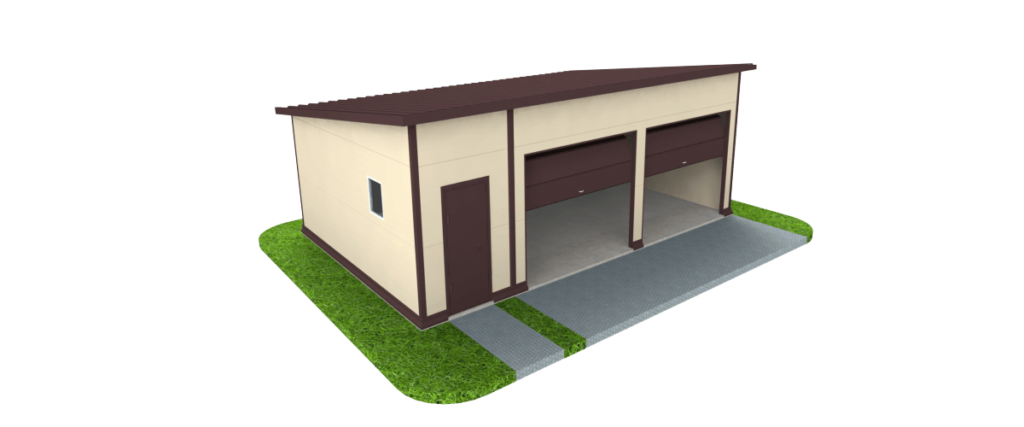

Среди жителей городских квартир остро стоит вопрос размещения транспортных средств. Некоторые предпочитают оставлять машину на автостоянке, другие стараются приобрести гараж. И даже если денег на покупку нет, их можно взять в долг у банка. Давайте разберемся, как оформить ипотеку на гараж на примере Сбербанка.

Особенности ипотеки на гараж

Строй гараж на своем участке! Читай СНТ: это что?

Жители многоэтажки, которые взяли квартиру в ипотеку или за наличные, могут рассчитывать на машино-место в паркинге на прилегающей к дому территории. Для тех, кто не проживает в новостройках, гораздо проще приобрести гараж в кооперативе.

Иногда стоимость места для машины на придомовой территории включена в ипотеку на квартиру.

Если же принято решение оформлять ипотеку на отдельно размещенный гараж, важно понимать, что он рассматривается как самостоятельная единица. То есть, для его строительства выделено специальное место, оформлено отдельное свидетельство на право собственности.

Льготная ипотека на строительство дома своими силами. Запуск пилотной программы

Обратите внимание, банки кредитуют только отдельно стоящие объекты, а не часть долевой собственности. Если в эксплуатации находится гараж в кооперативе (является составной единицей одного помещения, с общим фундаментом), как правило, его просто приватизируют.

Как взять ипотеку на покупку гаража: пошаговая схема

Оформление состоит из следующих шагов:

- Выбор банка, с которым планируется сотрудничество. Важно подробнее ознакомиться с доступными программами ипотечного кредитования, действующие в финансовом учреждении, чтобы подобрать наиболее выгодную.

- Подача заявки на участие в ипотеке при личном обращении в отделение банка или онлайн.

- После получения одобрения от кредитора начинается поиск гаража. Сделать это можно и на первоначальном этапе. Обратите внимание, банки выделяют на поиск объекта недвижимости определенный промежуток времени. Поэтому по возможности не затягивайте.

- Сбор документов и их передача банку.

- Финансовая организация анализирует потенциального заемщика, знакомится с его документами, проверяет кредитную историю и прочее.

- Подписание договора купли-продажи между покупателем и продавцом.

- Внесение первоначального взноса (10—50% от стоимости гаража).

- Подписание ипотечного договора.

- Передача остаточной суммы продавцу.

- Регистрация перехода прав собственности в Росреестре.

Заемщику выдают график платежей, согласно которым он обязан ежемесячно вносить указанную сумму на счет кредитора.

Специальные условия гаражной ипотечной программы Сбербанка

Сбербанк разработал специальную ипотечную программу, которая позволит заемщикам купить гараж (отдельно или с земельным участком) или машино-место. Срок кредита составляет до 30 лет, первоначальный взнос — 25%, процентная ставка — от 11%. Рассчитайте параметры займа на онлайн-калькуляторе.

Какие ипотечные программы подходят для строительства дома ? Дальневосточная, семейная, льготная .

Заявка рассматривается не более 8 рабочих дней.

Условия кредитования

Обеспечение по кредиту:

- залог приобретаемого гаража или другого объекта недвижимости, который находится в собственности заемщика;

- поручительство платежеспособных физических лиц.

При оформлении ипотеки до 1,5 млн. рублей достаточно поручительства физического лица. Если размер займа составляет более 1 500 000 рублей, требуется залог в качестве покупаемой или имеющейся недвижимости.

Процентная ставка размером 11% действует для клиентов Сбербанка (получают заработную плату в данном банке, имеют вклады и прочее), которые согласны застраховать свою жизнь. В отношении других заемщиков действуют следующие надбавки к существующим 11% годовых:

- 0,3% — заработная плата проводится не через Сбербанк;

- 1% — в период регистрации ипотеки;

- 1% — без страхования жизни.

Одновременно с гаражом под залог оформляется земельный участок, на котором он расположен.

Требования к заемщику

Ипотека на покупку гаража предоставляется гражданам РФ в возрасте от 21 года до 75 лет. Причем максимальный возрастной предел учитывается на дату последней выплаты долга. Одно из требований для заемщиков — непрерывный рабочий стаж не менее 6 месяцев на последнем месте работы. В общей сложности за последние 5 лет нужно проработать не менее одного года.

Если заемщик находится в браке, супруг или супруга автоматически считаются созаемщиками.

Перечень документов

Основной перечень документов при оформлении ипотеки на гараж в Сбербанке:

- заявка-анкета, заполненная заемщиком;

- паспорта заемщика и созаемщика (при наличии);

- брачный договор, если он имеется;

- документ о временной регистрации (если это так);

- документы о финансовом состоянии;

- документы по объекту недвижимости (если в залог оставляют другую собственность);

- документы по гаражу, на покупку которого оформляется ипотека;

- документы, свидетельствующие о внесении первоначального взноса.

Также понадобятся свидетельства о рождении детей, если они имеются.

Данные перечень документов является примерным, более точный список определяется индивидуально.

Образцы документов от Сбербанка

Справка о доходах, согласно требованиям банка.

Список страховых компаний для страхования имущества.

Список страховых компаний для страхования жизни и здоровья заемщика.

Что делать при отказе в ипотеке?

Поскольку гараж с точки зрения банков является не самой надежной недвижимостью, поэтому отказы в ипотеке — распространенный вариант событий. Дело в том, что в случае просрочки этот объект недвижимости тяжело продать, чтобы возместить долг.

Если банк отказал в ипотеке, можно сделать следующее:

- найти поручителей или созаемщиков (при их наличии банк может пересмотреть свое решение);

- оформить нецелевой кредит (как правило, он отличается более высокой процентной ставкой, в отличие от ипотеки, а потому к нему требования лояльнее);

- взять потребительский кредит (так же характеризуется более высокой переплатой).

Таким образом, оформить ипотеку на гараж все-таки можно, но при полном соответствии требованиям, заявленным банком.

Похожие записи

Громко отдыхающие соседи встречаются в любом населенном пункте. Но особенно их много на дачных участках.…

Установка шлагбаума в садоводческом товариществе — решение разумное с точки зрения безопасности. Данная конструкция ограничит…

Территория Российской Федерации размещает огромные площади земельных участков, различающиеся статусом, категориями по целевому назначению и…

Дороги в России всегда оставляли желать лучшего, поэтому выезжая за город можно наблюдать резкое ухудшение…

Источник: sovetipoteka.ru

Ипотека на строительство и постройка дома.

Здравствуйте товарищи пикабушники. Я с вами давно, хоть и пишу редко. Есть у меня мечта, построить свой дом. А здесь очень много знающих людей. Хотелось бы разузнать о такой вещи как ипотека на строительство. Что, как и сколько. Ну и может кто нибудь поделится своей историей. На сколько это всё реально. Есть места и нужно к ней стремиться.

На всякий случай оставлю комменты для минусов. Хочется чтобы этот пост увидели как можно больше людей.

я строю дом в г.Тюмени, рассматривал много вариантов и ипотеку в том числе.

Сразу скажу смотрел я ее 2 года назад, но особо ничего не поменялось.

Я для себя вынес что лучше брать наличкой, это проще, так как у меня земля в аренде у государства( продлевается каждые 3 года).тоесть мне ипотеку могут дать только на срок аренды земельного участка.

Так же ипотека на строительство собственного дома существено дороже ипотеки на квартиру.

У разных банков разные условия. Так в россельхоз банке есть возможность стоить самому дом и отчитываться чеками. а в сбере ты обязан нанять фирму.

Так же отличается и условия страхования.

У меня строительству 3 года, есть баня 36 м2 (почти готова осталось парилку обшить), колодец, забор, и коробка 138 м2 с крышей и окнами. и это все без и ипотеки. с неработающей женой и зп в 40 к.

Строю дом на средства целевой ипотеки от сбербанка.

В залоге участок и будущее строение.

Пока за часть взятой суммы не рассчитаюсь,- следующие не дадут.

У меня было достаточно много налички, поэтому я сберу показываю только часть стройки(только материалы от крупных поставщиков).

Если что то можно купить за наличку сильно дешевле -беру за наличку и банку не показываю. Из техники перед банком отчитывался только за доставку бетона на фундамент с завода и одну смену бетононасоса.

Коммент для минусов 2

ипотека, это кредит под залог жилья. Да, ипотеку выдают под строящиеся объекты, но не физлицам, так как у сротительной компании есть договор с банком(ами), и какой угодно банк ипотеку на строящееся жилье не даст, в отличие от готового. Имеется ввиду, ипотеку на готовое жилье может дать любой банк, а на строящееся только тот (те), с которым у застройщика договор есть.

Как планируется получить ипотеку? Под залог другого объекта только если. Если он есть. Но если такая возможность есть, то ипотека намного выгоднее простого кредита из-за более низкой ставки. И никто не запрещает ее гасить досрочно, так что переплата по сравнению с кредитом будет гораздо меньше, если погасить за 5 лет.

Если нет свободных денег хотя бы на коробку + участок, на мой взгляд, лучше не ввязывайся, тем более если опыта строительства нет. Деньги вылетают просто с космической скоростью. Наебывают все и вся, куча мелочей стоимость которых в несколько раз превышает стоимость стенового материала, многие траты не очевидны, но они существенны: например: доставка, кран, трактор. У меня кран только на 80 тыс наработал, а ещё крышу не закрыл, трактор ещё тыс 60-70. Я знаю, что вряд ли переубежу — сам был такой, но предупредил:)

99% сколько бы ты не взял в банке-этого не хватит, в итоге большой риск недостроя и его последующей продажи за копейки.

Варианта 2:

1) накопить собственные средства на коробку. Построиться — ипотеку можно взять на чистовую отделку.

2) искать готовый дом. И брать его в ипотеку( но тут нужно пригласить тех надзор — чтобы знать про косяки — а они в любом доме есть)

Удачи.

Коммент для минусов

Красивый домик на вашем фото, но не для наших реалий. Для наших глухой высокий забор и злая собака, к сожалению.

Ипотека это не вариант, возьмешь 10млн а отдашь 20, не лучше-ли открыть депозит (есть не съемные, сам так сделал ), открываешь на год без возможности съема! За год копится на участок, а потом ту сумму которую ты планировал ежемесячно платить за ипотеку допустим 20 тыров, пускаешь на стройку, конечно дольше так чем сразу с суммой на руках . НО. учитывая переплаты — за те же деньги 2 дома построишь=))

Кредитные каникулы — выход из ситуации, если призвали?

Я не специалист в данном вопросе, но изучении вопроса по обсуждаемой теме «Кредитные каникулы» натолкнули на мысли и я решил посчитать финансы и почитать законы.

Каникулы по своей сути не означают заморозку сделки — проценты банк начислит за все время каникул.

Как работают кредитные каникулы. •• За время кредитных каникул банк будет начислять проценты: ►► по ипотеке – по ставке, указанной в договоре; ►► по другим кредитам – 2/3 от среднерыночной ставки на дату подачи заявления. •• После завершения кредитных каникул кредитный договор продолжает действовать на прежних условиях, а накопившаяся за период каникул задолженность погашается после погашения платежей по графику.

Объясню на простом примере:

Я взял в ипотеку квартиру стоимостью 10млн. на 10 лет под 10% — первый взнос составил 2 млн. т.е. заем составил 8 млн.

(расчеты примерные, без учета индивидуального договора с банком)

10% * 10 лет = 100% = 16 млн. (сумма которую по истечению 10 лет я выплачу)

16 млн. / 10 лет = 1,6млн в год

1,6 млн. / 12 месяцев = 133 тыс. руб. в месяц (примерно)

133 тыс. руб. в месяц:

— 66 500 руб — проценты

— 66 500 руб — погашение тела кредита

Итог: Каждый месяц каникул приведет к дополнительным долгам перед банком. В данном примере 6 месяцев каникул = 399 тыс. руб.

Или я не прав? Есть специалисты?

Без обид,ребята,без обид.

Вся суть банковской системы

Приходит Иван к Абраму и говорит:

– Слушай, Абрам, займи рубль на месяц.

– Нет проблем, – отвечает Абрам. – Я дам тебе рубль, но через месяц ты возвратишь мне два и в залог оставишь мне свой топор. Идёт?

Абрам берёт топор и даёт Ивану рубль. Иван берёт рубль, доходит до двери и тут Абрам ему говорит:

– Послушай Иван, тебе же тяжело будет через месяц отдавать два рубля?

– Ну да, тяжеловато будет.

– Ну, тогда половину долга можешь мне отдать прямо сейчас.

Иван возвращает рубль, выходит, идёт и думает: «Рубля нет, топора нет, рубль ещё должен и главное же, всё правильно!»

Картина Огюста Шарпентье. «Еврей-ростовщик». 1842 год

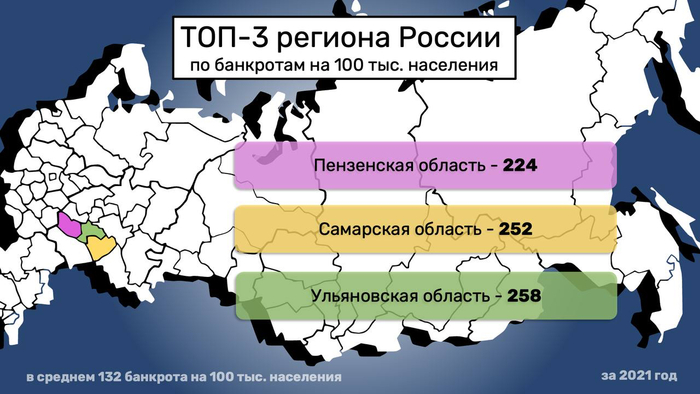

За прошлый год в России обанкротилось более 190 тысяч человек

Больше всего банкротств зафиксировано в Москве, Московской области и Краснодарском крае. Но, по хорошему, надо делать поправку на количество населения, и тогда в топ выходят Пензенская, Самарская и Ульянская области

Видео об этом выпущу 11 октября

Отличие работы мошенников и банков

Когда я имел несколько карточек разных банков, мне часто звонили как мошенники, которые пытались меня развести, так и сотрудники этих же банков (Сбер, Халва, Альфабанк и прочие), которые пытались втюхать мне повторно те же самые услуги, которыми я уже пользовался на тот момент.

Сейчас у меня нет вообще ни одной карточки банка ввиду того, что почти два года прохожу процедуру банкротства физлиц. И знаете что? Звонки от банков по-прежнему продолжаются, причём с заверением, что банк предлагает мне, как добросовестному клиенту банков-партнёров ну просто наивыгоднейшие условия по кредитам и картам. Также регулярно поступают звонки с предложением списать кредиты. Но за всё это время НИ РАЗУ не было звонков от мошенников.

Вот так надо работать с клиенткой базой, уважаемые банки.

Ответ на пост «ВТБ, вы вообще офигели!»

А мне как-то стал Совкомбанк предлагать кредит. По телефону озвучивали определённые условия. Я сказала, чтоб мне прислали договор на почту, я ознакомлюсь и тогда поговорим предметно. В результате пришло 5 файлов, один — договор, один — индивидуальные условия и три какие-то мутные типа предложения страховки.

Причём в договоре и в индивидуальных условиях стояли разные процентные ставки. Однако мне предлагали подписать каждый договор. Повторный звонок из банка, навязчивое «подпишите быстрее, это предложение действительно до конца дня». Спрашиваю, какую же ставку мне предлагают? Девочка говорит более низкую.

На мой вопрос, а почему тогда в договоре прописана более высокая, следует чудесный ответ: «Не смотрите туда, верить надо мне, я вам правильную говорю». Вот тут я прям обалдела и сказала, что верю я тому, что написано в договоре, который нужно подписать. А так как мне 2 разных договора прислали, а подписать надо оба, то подписывать я ничего не буду и кредит в этом банке мне не нужен. Обиделась девочка.

ВТБ, вы вообще офигели!

Коллега на работе пошла в ВТБ оформить кредит, боится всяких онлайн сервисов.

Вчера подошла ко мне, попросила вытянуть кредитный договор из приложения.

Оказалось что при электронном подписании документов ей втюхали помимо страховки в 100 тыс рублей ещё и доп опции Спроси доктора и Кадровый советник.

Хорошо что период охлаждения не прошёл, и она вчера после работы сразу сходила в отделение, вернула страховку, и отказалась от платных доп опций.

Говорю ей, как же так, ничего не читали. Говорит неудобно было оператора задерживать, увеличивая шрифт в телефоне и читать каждый пункт. Подпись тоже ставилась электронно.

Коллега конечно сама прошляпила, но с банка вину не снимаю.

С фига ли договор теперь только в электронном варианте?

Банк и мобилизация

Буквально 10 мин назад было ТКС. Разъяснили как действовать с клиентами в период мобилизации.

1) кредитные каникулы будут предоставляется всём желающим, потребительские кредиты и ипотека, по кредитным картам ждём уточнения. Для этого потребуется повестка или другие документы подтверждающие мобилизацию.

2) если клиент уже призван на военную службу, за него документы могут предоставить его родственники, достаточно будет копии повестки(делайте копии. )

3) касаемо будет ли государство платить за ипотеку мобилизованного(аналог военная ипотека) решение ещё не принято правительством. Ожидаем разъяснения на след. неделе.

4) родственники погибших мобилизованных так же имеют право на кредитные каникулы.

з.ы. банк зелёный но не сбер.

з.ы.2 до конца так и не понял, это указание ЦБ или правительства.

з.ы.3 уверен что и в других банках пришли подобные разъяснения.

з.ы. а вот и пруфы подъехали https://ria.ru/20220923/kredity-1818973231.html

Что делать с кредитами если вас мобилизовали?

Как и любая громкая новость — частичная мобилизация сразу обросла тысячами слухов, заявлений, предположений и специальными «вбросами». И одним из самых волнующих моментов для призываемых людей — стала выплата текущих кредитов и задолженностей. Что с ними делать, как платить, будет ли помощь от государства или Банков?

В данном посте постараюсь описать все, что известно на данный момент и как обстоит ситуация непосредственно изнутри Банков.

Государственные гарантии:

Самое главное и важное, что вы должны понимать — в настоящий момент, со стороны законодательства, не предусмотрено никаких обязательных реструктуризаций, кредитных каникул и иных послаблений для заемщиков с кредитами (что обычных потребительских, что для ипотечных) которые были призваны на прохождение службы в рамках частичной мобилизации.

Есть заявления о том, что государство компенсирует платежи, есть заявления о том, что мобилизацию сделают основанием для кредитных каникул. Однако эта информация на уровне заявлений. Когда и в каком виде они будут реализованы — сейчас не известно.

Есть рекомендация от ЦБ — однако это исключительно рекомендация, а не обязательное правило.

Что происходит непосредственно в Банках?

С момента начала СВО, почти все Банки выпустили специальные внутренние распоряжения для заемщиков участвующих в СВО — общий их смысл — «особо не требовать возврата просрочки, стараться избегать суда, стараться пойти на какие то соглашения в пользу заемщика». Документы эти внутренние, и о том, есть ли они именно в вашем Банке и какие там условия — вы скорей всего не узнаете. Однако даже это, уже обнадеживает и показывает, что финансовые организации готовы идти на встречу в сложившейся ситуации.

В настоящее время, в связи с объявлением частичной мобилизации, Банки активно разрабатывают или уже разработали специальные памятки для общения с призванными к службе заёмщиками. Однако, специальных условий рассрочки, реструктуризаций — я пока еще не встречал. Скорей всего, так будет до введения полноценного законодательного регулирования.

Также, обращаю ваше внимание, что если Банк, подает на вас в суд, о взыскании задолженности по кредиту, или уже подал — Суд обязан приостановить рассмотрение дела, в соответствии со ст. 215 ГПК РФ — «оппонент отправился для участия в боевых действиях или для выполнения поставленных задач в зоне чрезвычайных происшествий»

Что можно сделать если вас призвали, а у вас кредит?

1) Сообщить об этом в Банк, с указанием даты отбытия, получить список возможных действий в отношении кредита и текущих программ урегулирования просроченной задолженности (если ее нет, то в случае возникновения). Сообщить контакты родственников/знакомых с которыми, в случае проблем, сотрудники Банка смогут связаться.

2) Найти надежного знакомого/родственника, оформить на него доверенность для управления счетами, картами и.т.д., что бы в случае возникновения проблем — он мог прийти в отделения Банка и решить вопросы (например блокировку счета).

3) Открыть родственнику/знакомому счет в Банке, где у вас кредит на свое имя и привязать его к счету кредита. Таким образом, денежные средства, для платежа по кредиту, будут списываться в том числе и с этого счета.

4) В настоящий момент, мне уже известны случаи увольнения сотрудников при получении повестки. Таким образом, вы можете рассчитывать на предоставление кредитных каникул. Однако не факт, что именно ваш кредит соблюдает и иные требования кредитных каникул. Подробнее об их условиях.

В завершении хочется сказать, что в данный момент, старайтесь проверять всю информацию которую вы видите и слышите, опирайтесь только на действующие законы, а не отрывки новостей в ТГ и сохраняйте спокойствие.

Оптимизм

Ответ на пост «Юридические вопросы и мобилизация»

На счет ипотеки:

Вчера этот мужчина, Андрей Картаполов, сильно обрадовал нас новостями, что «мобилизации не будет». Сегодня радует тем, что мобилизованные продолжат платить ипотеку. Со своей новой «высокой получки».

А вот как дела с ИП. а пёс его знает

Про ипотеку

На вопрос, кто будет выплачивать ипотеку за мобилизованного человека, глава Комитета Госдумы по обороне Картаполов ответил: «Если вас призовут, вы будете продолжать платить ипотеку уже со своей новой получки, которая будет очень высокой».

Точную сумму депутат не назвал.

Банки продают низкую ставку рефинансирования

У банков обнаружился новый прикол.

Искал тут варианты рефинансирования ипотеки.

Так-то мне не жмёт, но если есть возможность снизить финансовую нагрузку, то ей надо пользоваться.

И вот заходишь ты на банки ру, и видишь у какого-нибудь банка интересную ставку процентов в 6-7.

Отправляешь заявку, банк перезванивает и сообщает тебе, что вообще-то ставка у них 10-13 процентов.

Но если ты заплатишь банку от 100 до 400 тысяч рублей, так уж и быть они тебе пониженную ставку дадут.

И при этом любезно предлагают оформить кредит на вот эту сумму платежа, если у тебя её нет.

То есть возможность предоставить низкую процентную ставку у банков есть. Но они её продают.

ВТБ вконец охренел — сам закрывает активные счета

У меня в банке ВТБ действующая ипотека, которая успешно гасилась с отдельного расчётного счета. Я лично писала заявление в отделении банка, чтобы ежемесячные платежи и частичное досрочное погашение по ипотеке списывались с этого конкретного счета, к которому нет выпущенной банковской карты — мне так спокойнее.

Ещё у меня есть дебетовая карта ВТБ с так называемым мульти-счётом, на которую я перевожу деньги из другого банка через СБП, чтобы потом перекинуть на «ипотечный» расчетный счёт. Схема кажется сложной, но по факту операция по перекидыванию денег занимает минуту, и меня всё до сих пор устраивало.

Сегодня мне нужно было взять реквизиты этого ипотечного счета, так как напрямую на него из другого банка должны были перевести крупную сумму денег, которыми я закрою часть ипотеки. Но приложение реквизитов не выдало.

Звоню в банк — оказалось, что мой счёт, которым я пользуюсь каждый месяц, закрыт в связи с усовершенствованием каких-то там систем в одностороннем порядке, банк сам решил, что списывать ипотеку он будет с мастер-счета, а уведомлять меня не обязательно. В банке честно ответили, что если бы мне перевели деньги по реквизитам ипотечного счета, которые мне давали ранее, платёж бы не прошёл и вернулся обратно отправителю.

И сделано это всё на основании внутренних регламентов, а на заявления и распоряжения клиентов они положили сверху. Пойду-ка я схожу в банк лично, пусть дадут бумажку, что они закрыли мой счёт, а потом в Роспотребнадзор — он ведь вроде такими вещами занимается? Нельзя это так оставлять, они меня чуть не подставили. Скоро ипотеку закрою, и я в их банк больше ни ногой.

Покупка квартиры в ипотеку: как правильно

Как-то в комментариях написал, что на ипотеку надо подавать до того, как вы выбрали квартиру, на что получил недоуменный ответ «Нафига, если я еще не знаю, что буду покупать?».

Поэтому решил написать пост о том, почему надо начинать именно с ипотеки, а заодно пошагово расписать сам процесс.

ПОЧЕМУ СНАЧАЛА ЗАЯВКА НА ИПОТЕКУ

Во-первых, вы будете точно знать на что рассчитывать (сумму, размер платежа, процент, прочие условия) и не будете тратить время на объекты, которые находятся вне вашего бюджета.

Во-вторых, и это самое главное, вы не попадете в неприятную историю, когда потратили 3 месяца на поиск, внесли аванс/бронь, а потом банк одобрил меньшую сумму или вообще отказал. А отказ — это вроде как каждая четвертая заявка по ипотеке. А еще банк может пересмотреть размер первоначального взноса и у вас его не хватит.

Когда вы подаете заявку, банк ориентируется не на стоимость квартиры, а на ваш доход, срок ипотеки, имеющиеся кредиты, кредитную историю. И может одобрить больше, чем вы запросили, или меньше. Или вообще отказать. О причинах отказа можно написать еще целую простыню, здесь просто не хватит места.

ШАГ 1: СЧИТАЕМ ДЕНЬГИ

Ну ок, вы решились на эту кабалу, что дальше? Идти на какой-нибудь сервис с калькуляторами точно не стоит, только замучаетесь отбиваться от спам-звоноков. Все намного проще.

Для начала рассчитайте для себя комфортный платеж в месяц. Допустим, у вас от зарплаты остается 20000 рублей: 5000 оставляете на накопления, а 15000 можете направлять на ипотеку. От этой суммы и отталкивайтесь потом, ведь банк, как я писал, может одобрить много-много денег и платеж будет больше. В интернете полно калькуляторов «расчет ипотеки по доходу», где можно прикинуть сумму кредита. А еще это можно сделать в эксель.

Определитесь с размером первоначального взноса: он должен составлять не менее 10% от стоимости будущей квартиры, а так чем больше, тем лучше. Его вам нужно будет указать в анкете. Если используете материнский капитал, внимательно знакомьтесь с условиями банков! Некоторые (Сбер, ДОМ.РФ) готовы выдавать кредит, если у вас только маткап, а где-то банк потребует 10% собственных средств (ВТБ, например).

А если первоначального взноса нет от слова совсем? Не вздумайте об этом говорить в банке, а то была у меня клиентка, которая удивлялась отказам, указывая в анкете «0» в графе первоначальный взнос. Ипотека без ПВ — это схематоз, о котором банк (официально, по крайней мере) не знает, и решается это без участия банка.

ШАГ 2: ГОТОВИМ ДОКИ

Для заявки вам потребуются:

— копии паспорта (все-все страницы), если в браке, то и супруга

— копия трудовой книжки, заверенная работодателем (отметка на каждой странице!)

— справка о доходах (2-НДФЛ или так называемая «по форме банка»)

— СНИЛС/ИНН (в ряде случаев)

— копия свидетельства о браке (если в браке) и брачный контакт (если имеется)

Опять же, если используете маткап и/или идете по «Семейной ипотеке», то получите в ПФР (через Госуслуги) выписку об остатке средств и, естественно, сделайте копии свидетельств о рождении детей.

Важно! Работодатели, особенно небольшие, часто косячат с заполнением справок или трудовой. Проверяйте корректность: отметка работает по настоящее время, печать/подпись должны быть на каждой странице трудовой. В справке по форме банка проверяйте должность и, конечно, уровень з/п (у меня клиенту один раз лишний «0» нарисовали).

Кстати. В банках есть программы «ипотека по двум документам / без подтверждения дохода», где трудовая и справки не требуются. Если у вас совсем серая з/п и бухи не хотят оформлять справку «по форме банка», то лучше идти по этому пути, указав доход «от балды». Но рекомендую предупредить работодателя (ему могут звонить в 99%).

И еще: обязательно проверьте свою кредитную историю и базу приставов. Даже если никогда не брали кредитов и вообще у вас нимб над головой. У меня на практике несколько случаев отказа из-за совпадений по ФИО в ФССП и даже в кредитных историях был косяк (закрались чужие). Ну а если у вас куча долгов/кредитов и дикие просрочки по старым, то даже и не пытайтесь.

ШАГ 3: ОПРЕДЕЛИТЕСЬ, ЧТО ХОТИТЕ

Вторичка или новостройка? В новостройках ставки вкуснее (семейная ипотека, господдержка, айти, субсидированные ставки от 0,01%), а вторичка — вот она, готовая и ждать не надо. Хотя сейчас и новострой готовый можно найти, но тут больше все завязано на район (новостройки все больше на окраине).

Тут я советовать ничего не буду, решать вам. А если не решили, то в один банк подайте заявку на новостройку, а в другой — на вторичку. Да, так можно. А еще можно пересмотреть заявку в одном и том же банке: с новостройки на вторичку и наоборот (с перерасчетом условий, конечно).

ШАГ 4: ВЫБИРАЕМ БАНК И ПОДАЕМ ЗАЯВКУ

Тут сразу скажу про типичную ошибку: обращаться только в тот банк, на чью карту получаю зарплату. Ну да, зарплатникам банки часто (почти всегда) дают скидки. Но не факт, что итоговые условия окажутся лучше! Подавайте заявку в несколько банков, оптимально — 3. В десяток не стоит, т.к. большое количество обращений за кредитом снижает рейтинг, насколько я знаю.

Как выбрать банк?

Если честно, то ставки почти у всех +/- одинаковые, особенно на новостройки (на рекламные не ведитесь). Но есть, как говориться, нюанс: и он в условиях предоставления кредита и допрасходах. Например, в Сбере вам будут накручивать сервис электронной регистрации, безопасные расчеты, а если очень повезет, то и проверку «продавца» и даже телемедицину. От всего этого можно отказаться без рисков, но многие соглашаются после фразы «Мы вашу заявку отправим на пересмотр, а там как повезет».

Если уж и соглашаться на допы, то только на страхование жизни, которое дает порядка 1% скидки. Но тут считайте стоимость страховки: она зависит от пола, возраста и суммы кредита . Кстати, в ВТБ при покупке вторички обязательно страхование титула, и вы от этого не отвертитесь. Совет: если в браке, то страховку лучше оформлять на супругу, коэффициенты для женщин существенно ниже.

Заранее узнайте и посчитайте все дополнительные расходы: страхование жизни, расходы на оценку для банка, оформление согласий супруга или брачного договора, расходы на разные электронные регистрации, расчеты.

Если у вас маткап в качестве первоначального взноса, то уточните условия и порядок перечисления продавцу. В некоторых банках с вас потребуют еще и собственные средства, а в некоторых не потребуют. А еще ряд банков может переводить ипотечные средства только после поступления средств маткапа (на это не каждый продавец согласен, плюс можете попасть на штрафы за просрочку, было и такое).

С самой заявкой проблем нет: почти у всех есть электронные анкеты. Заходите на сайт, заполняете анкету, загружаете документы и заявка оформлена. От 15 минут до часа, в зависимости от навыков, UX сайта и интернета. Но есть банки, где все до сих пор на бумаге, но и это в данном вопросе не проблема.

ШАГ 5: ПОЛУЧАЕМ РЕШЕНИЕ БАНКА

На это уходит от 5 минут до 3 дней. Получили положительное решение по заявке? Отлично, можете искать квартиру под бюджет. Когда найдете, останется отправить в банк договор, документы по объекту и отчет об оценке.

Получили отказ? По крайней мере вы не потеряли время на поиски и деньги, которые внесли в качестве задатка, если бы действовали наоборот. С отказом вопрос можно решить: иногда быстро, иногда нет.

НУ ВОТ И ВСЕ.

Многое (об отказах, особенностях ипотеки в браке, уступках, оформлении документов) сюда писать не стал, ибо и так много. Надеюсь, этот маленький гайд кому-то да будет полезен и ответит на частые вопрос. Если вдруг возникли вопросы по теме, пишите, отвечу с удовольствием.

P.S.: опыт позволяет поделиться советами как по ипотеке, так и по долевке, пишите, что было бы интересно. Всем добра, хорошей работы и такого дохода, что позволяет купить квартиру без пап, мам и кредитов.

Источник: pikabu.ru