Из статьи вы узнаете, как отразить в 1С убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию. Рассмотрим вариант, если организация применяет ПБУ 18/02.

Законодательство: порядок переноса убытков прошлых лет

НК РФ разрешает уменьшать базу по прибыли на сумму убытков, полученных в прошлых налоговых периодах.

Перенос убытков на будущее возможен как по итогам отчетного (1 квартал, 1 полугодие, 9 месяцев), так и по итогам налогового периодов (Письма Минфина от 03.08.2012 N 03-03-06/1/382, от 16.01.2013 N 03-03-06/2/3).

С 01.01.2017 по 31.12.2024 базу по налогу на прибыль за текущий отчетный (налоговый) период нельзя уменьшать на убытки прошлых лет более, чем на 50% (п. 2.1 ст. 283 НК РФ).

Нижеперечисленные налогоплательщики, имеющие особый статус и применяющие в соответствии с НК РФ особые налоговые ставки, не могут списать убыток:

- резиденты технико-внедренческой особой экономической зоны, а также организации-резиденты туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер (п. 1.2 ст. 284 НК РФ);

- участники региональных инвестиционных проектов (п. 1.5, п. 1.5-1 ст. 284 НК РФ);

- участники свободной экономической зоны (п. 1.7 ст. 284 НК РФ);

- резиденты территорий опережающего социально-экономического развития (п. 1.8 ст. 284 НК РФ);

- резиденты свободного порта Владивосток (п. 1.8 ст. 284 НК РФ);

- участники особой экономической зоны в Магаданской области (п. 1.10 ст. 284 НК РФ);

- участники специальных инвестиционных контрактов (п. 1.14 ст. 284 НК РФ);

- резиденты Особой экономической зоны в Калининградской области (п. 6 и п. 7 ст. 288.1 НК РФ).

Временного ограничения на перенос нет: он производится до полного списания убытка, полученного за все предыдущие годы. Если убытки получены более, чем в одном налоговом периоде, перенос осуществляется в той очередности, в которой они понесены (п. 3 ст. 283 НК РФ).

10 Отчет о прибылях и убытках методы составления

Все время, пока идет перенос, необходимо хранить первичку, подтверждающую возникновение убытка (п. 4 ст. 283 НК РФ). По окончании переноса эти документы храните еще 4 года (пп. 8 п. 1 ст.

23 НК РФ).

Пошаговая инструкция

По результатам 2022 года Организация в налоговом учете получила убыток 520 000 руб. Она решила, что этот убыток будет уменьшать налоговую прибыль последующих лет.

В 1 квартале 2023 года в НУ получена прибыль 800 000 руб.

Организация применяет ПБУ 18/02. В 1С учет отложенного налога ведется балансовым методом.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отчетный налоговый период | |||||||

| Закрытие налогового периода | |||||||

| 31 декабря | 99.01.1 | 90.09 | 520 000 | 520 000 | 520 000 | Определение финансовых результатов | Закрытие месяца — Закрытие счетов 90,91 |

| Перенос убытка на будущие периоды | |||||||

| 31 декабря | 97.11 | 99.01.1 | — | 520 000 | 520 000 | Перенос убытка на будущие периоды | Закрытие месяца — Перенос убытков по налогу на прибыль |

| Признание ОНА по расходам будущих периодов | |||||||

| 31 декабря | 09 | 99.02.О | 104 000 | — | — | Признание ОНА по расходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

| Следующий налоговый период | |||||||

| Списание убытков прошлых лет | |||||||

| 31 января | 99.01.1 | 97.11 | 400 000 | 400 000 | Списание убытков прошлых лет | Закрытие месяца — Перенос убытков по налогу на прибыль |

|

| Погашение ОНА по расходам будущих периодов | |||||||

| 31 января | 99.02.О | 09 | 80 000 | — | — | Списание убытков прошлых лет | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

Как уменьшить налог на прибыль с помощью убытков прошлых лет? | Инвестиции 2021 | Налоговый вычет

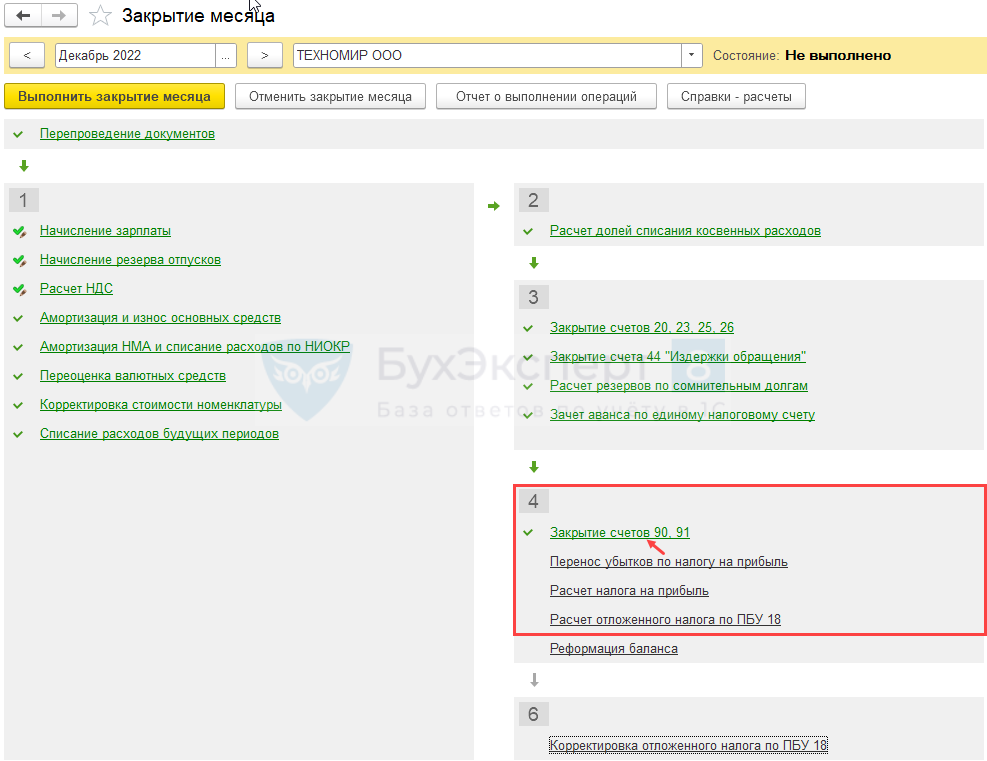

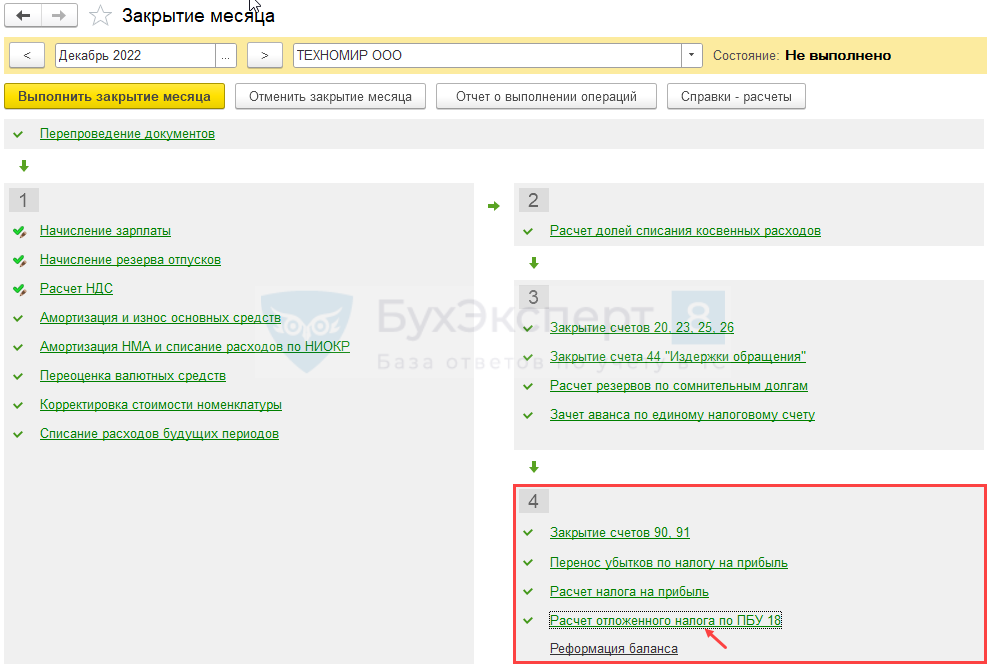

Перенос убытка производится автоматически регламентной операцией Перенос убытков по налогу на прибыль в процедуре Закрытие месяца за декабрь.

Рассмотрим порядок проверки регламентных операций, связанных с переносом убытка в НУ.

Закрытие налогового периода

Для определения убытка по налоговому учету запустите процедуру Закрытие месяца (раздел Операции — Закрытие месяца ) по следующему алгоритму:

- выполните за декабрь операцию Перепроведение документов за месяц ;

- определите финансовый результат налогового периода, проведя регламентную операцию Закрытие счетов 90, 91 .

Определение суммы убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

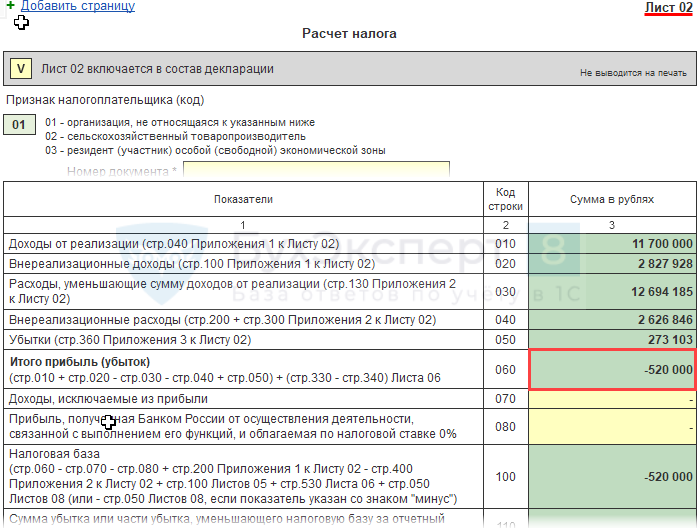

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее может быть определен разными способами. Например, можно сформировать отчет Анализ счета 99.01.1 ( Отчеты — Анализ счета ). Оборот по счету 99.01.1 по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

Убыток в декларации по налогу на прибыль

Второй способ определения годового убытка — в декларации. Убыток, полученный по итогам налогового периода, должен быть отражен в:

- Листе 02 стр. 060 «Итого прибыль (убыток)».

Убыток, указанный в декларации, должен соответствовать убытку по налоговому учету, т. е. сальдо по дебету счета 99.01.1 в НУ до реформации баланса.

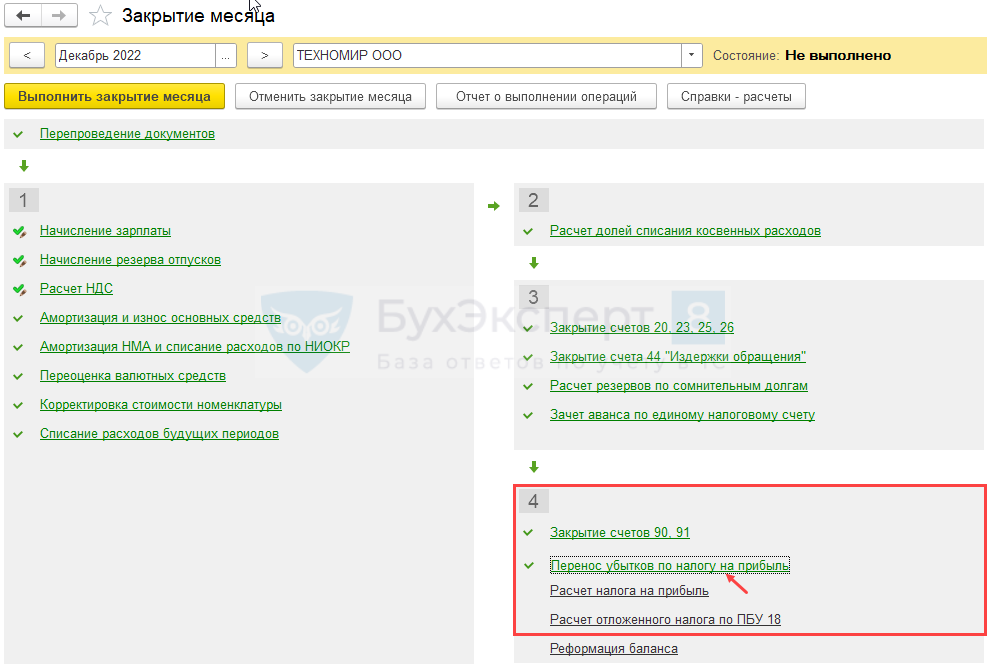

Перенос убытка на будущие периоды

Перенос убытка на последующие периоды производится автоматически в конце каждого года (31 декабря), если по его итогам получен убыток в НУ.

Проведите регламентную операцию Перенос убытков по налогу на прибыль .

Проводки

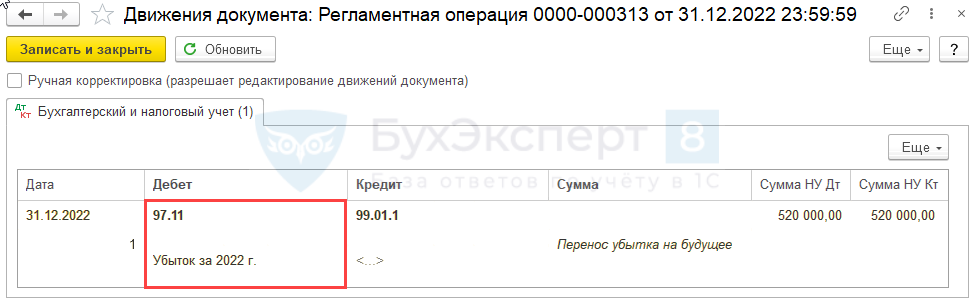

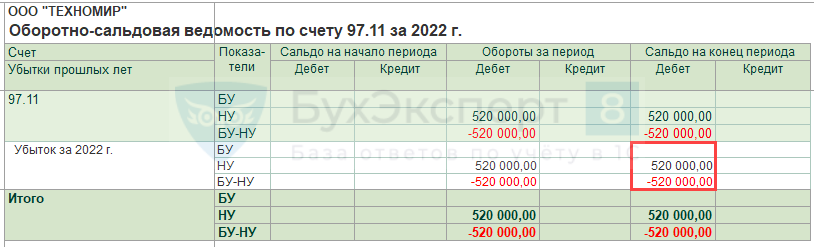

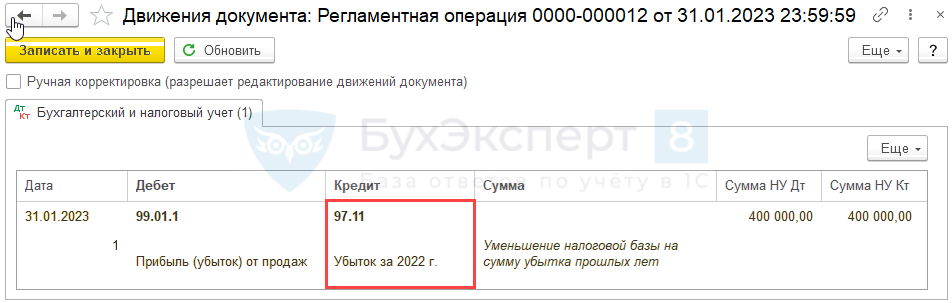

Регламентная операция формирует проводку по переносу убытка на будущие налоговые периоды по субсчету 97.11 «Убытки прошлых лет по налогу на прибыль» рабочего плата счетов 1С с субконто РБП Убыток за 2022 г. , который не доступен для редактирования в ручном режиме.

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.11 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

- укажите период — по 31.12.2022;

- по кнопке Показать настройки на вкладке Показатели установите флажки БУ ,НУ , БУ-НУ .

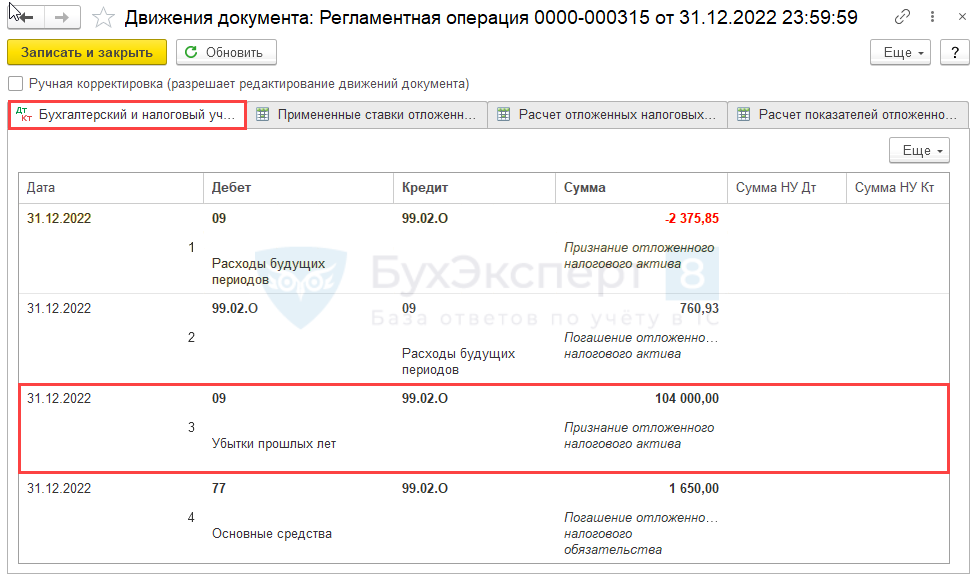

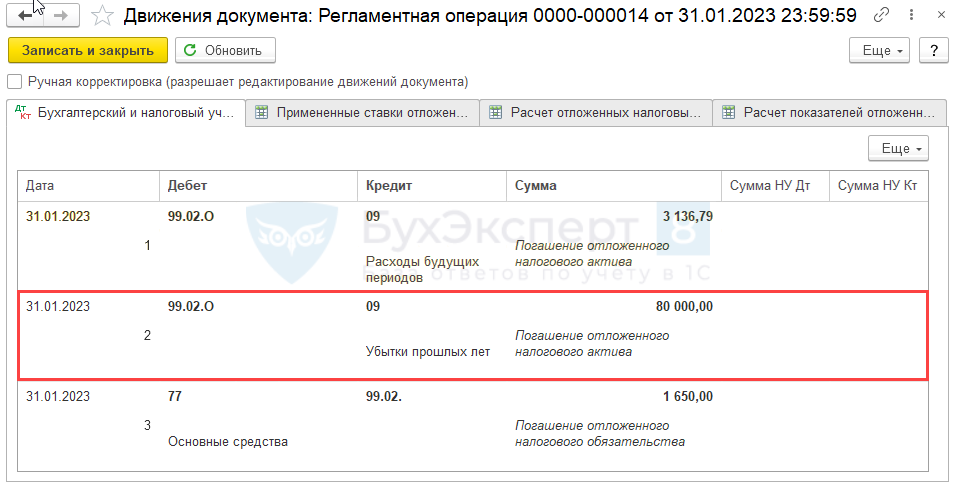

Признание ОНА по расходам будущих периодов

В 1С на счете 09 автоматизировано формирование ОНА с видом Убытки прошлых лет по перенесенному убытку прошедшего года.

ОНА = 520 000 х 20% = 104 000 руб.

Проведите регламентную операцию Расчет отложенного налога по ПБУ 18 .

Проводки

Проверить формирование ОНА можно в справке-расчете Отложенный налог на прибыль ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ18 ). PDF

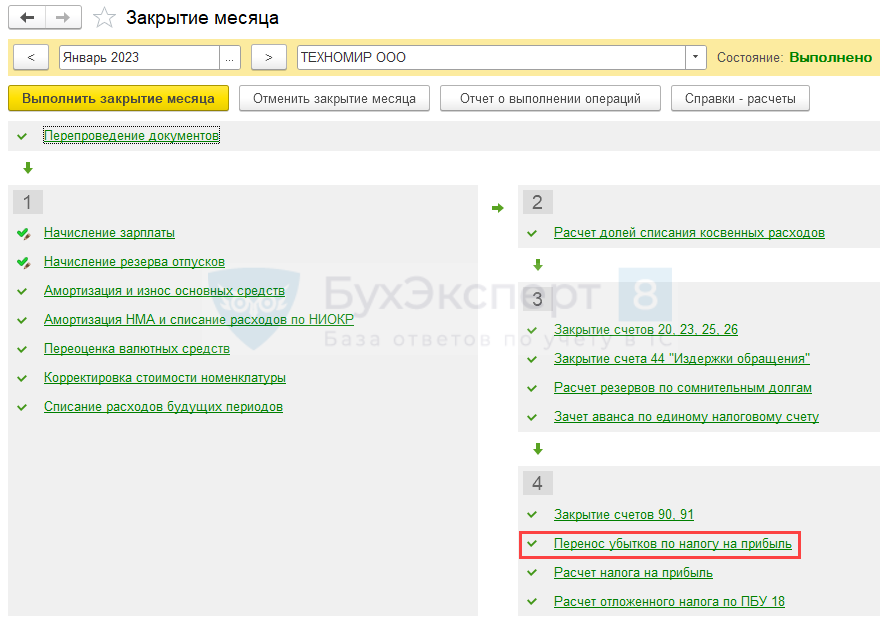

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (либо на всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Перенос убытков по налогу на прибыль .

Проводки

Документ формирует проводку:

Дт 99.01.1 Кт 97.11 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Проверка

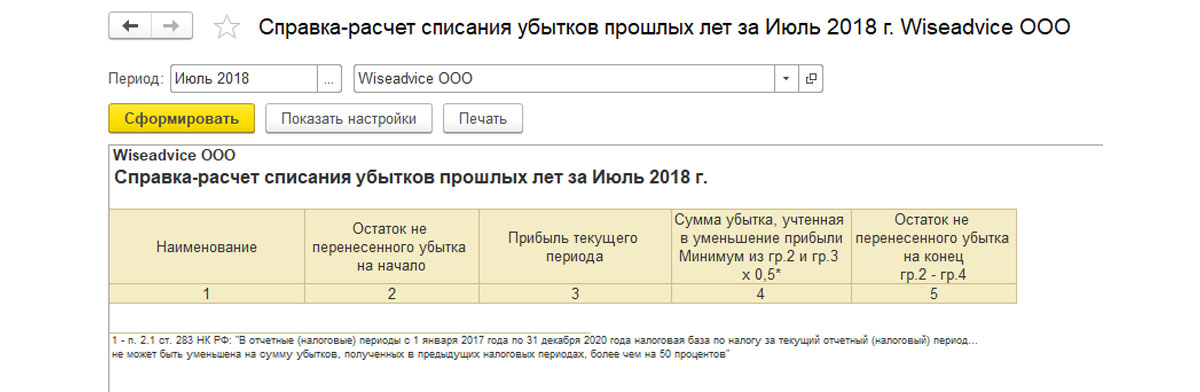

Расчет списания проверьте по отчету Справка — расчет списания убытков прошлых лет . Формируется по кнопке Справки-расчеты в форме Закрытие месяца PDF или по ссылке Списание убытков прошлых лет .

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет:

- 800 000 * 50% = 400 000 руб.

- 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2024 года налоговая база за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

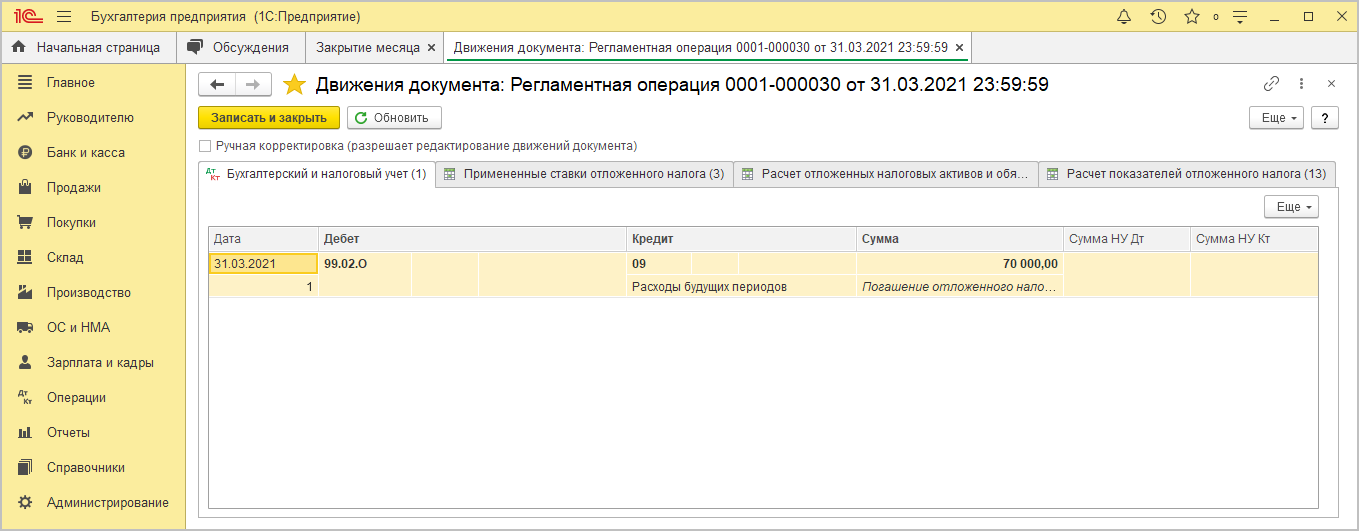

Погашение ОНА по расходам будущих периодов

При списании убытка путем уменьшения расходов будущих периодов в НУ уменьшается и разница по данному активу. Погашается ОНА регламентной операцией Расчет отложенного налога по ПБУ 18 в процедуре Закрытия месяца .

Проводки

Проверить погашение ОНА можно в справке-расчете Отложенный налог на прибыль ( Операции — Закрытие месяца — Расчет отложенного налога по ПБУ18 ). PDF

Убытки прошлых лет в декларации по налогу на прибыль

В «прибыльной» декларации списанный убыток прошлых лет отражается в:

- Листе 02 стр. 110 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения № 4 к Листу 02)»; PDF

- Приложении № 4 к Листу 02 стр. 150 «Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период — всего». PDF

Несписанный убыток отразите в:

- Приложении № 4 к Листу 02 стр. 160 «Остаток неперенесенного убытка на конец налогового периода — всего» PDF

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Убытки, полученные в НУ по результатам налогового периода, можно списать.На убытки, полученные в текущем году, упрощенец имеет право уменьшить..До 31.12.2024 продлено действие ограничения по уменьшению базы по налогу.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как всегда очень информативно, доступным языком. Чувствуется что лектор проработал материал и готов на 100%. Большой объем информации подан великолепно! Почти на все вопросы по ходу семинара ответы даются «с лету». Очень приятно слушать.

Спасибо большое за семинар!

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник: buhexpert8.ru

Перенос убытков прошлых лет на будущие отчетные (налоговые) периоды в «1С:Бухгалтерии 8»

Убыток предприятия — потери от хозяйственной деятельности (в денежной форме), которые выражены в превышении его расходов над доходами, влекущие уменьшение материальных и денежных ресурсов.

Перенос убытков на будущее в «1С:БП 3.0»

1. Реформация баланса (закрытие года) за 2020 год

1.1 Закрыты счета 90 «Продажи», 99 «Прибыли и убытки» в результате реформации баланса

1.2 Отражен убыток отчетного года

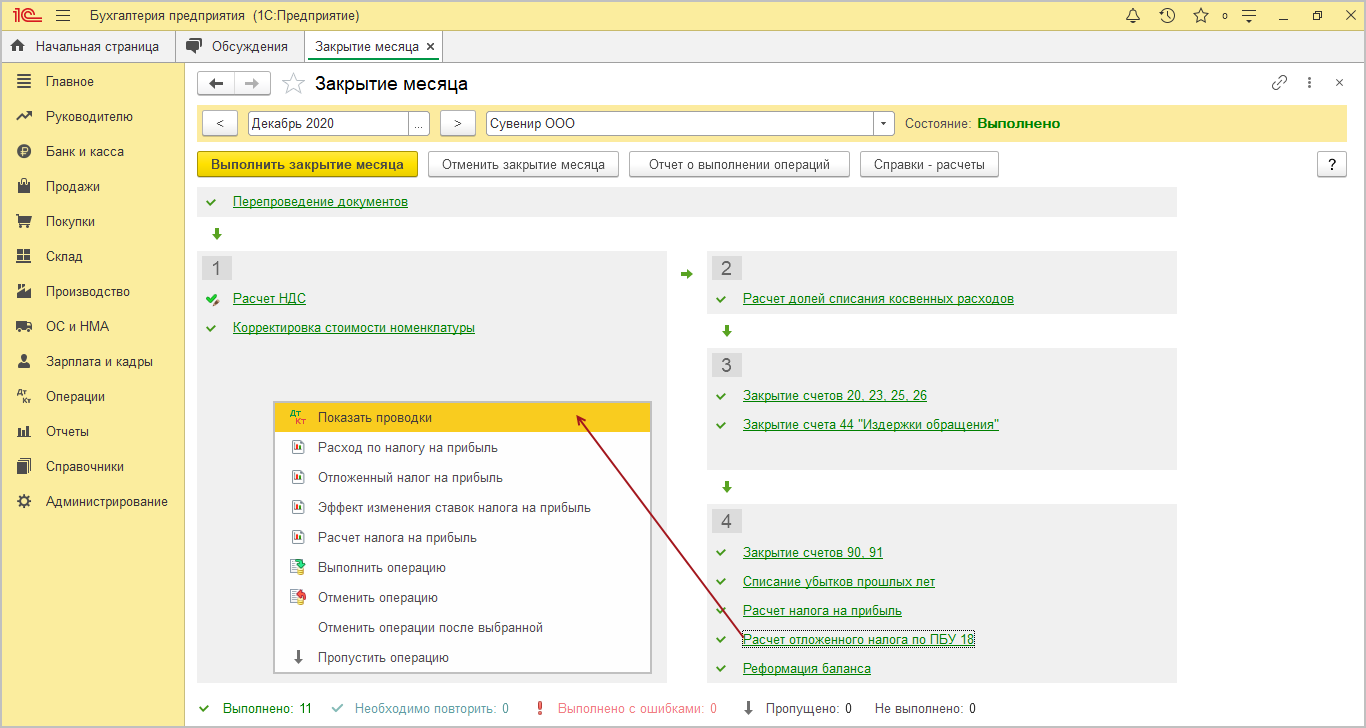

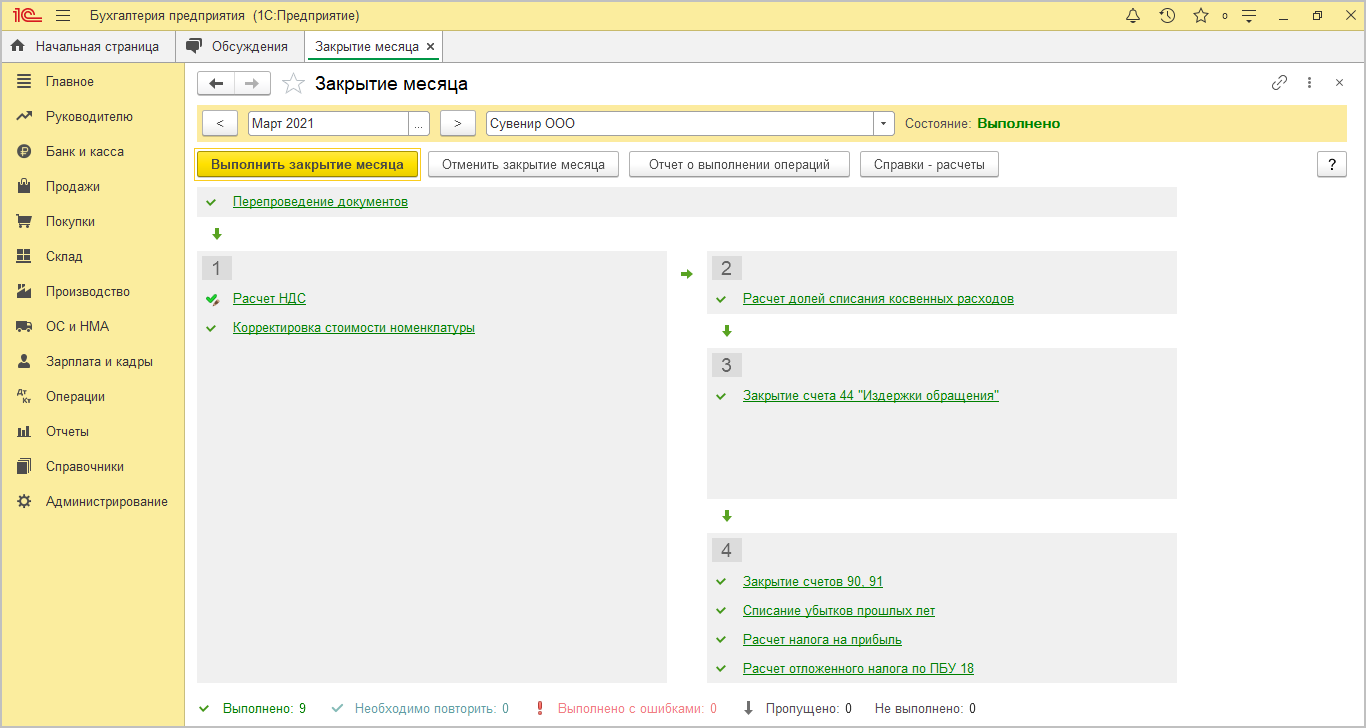

Обработка «Закрытие месяца»: Раздел: «Операции» – «Закрытие месяца». Установите месяц закрытия (декабрь 2020). Кнопка «Выполнить закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выберите «Показать проводки» и посмотрите результат ее выполнения.

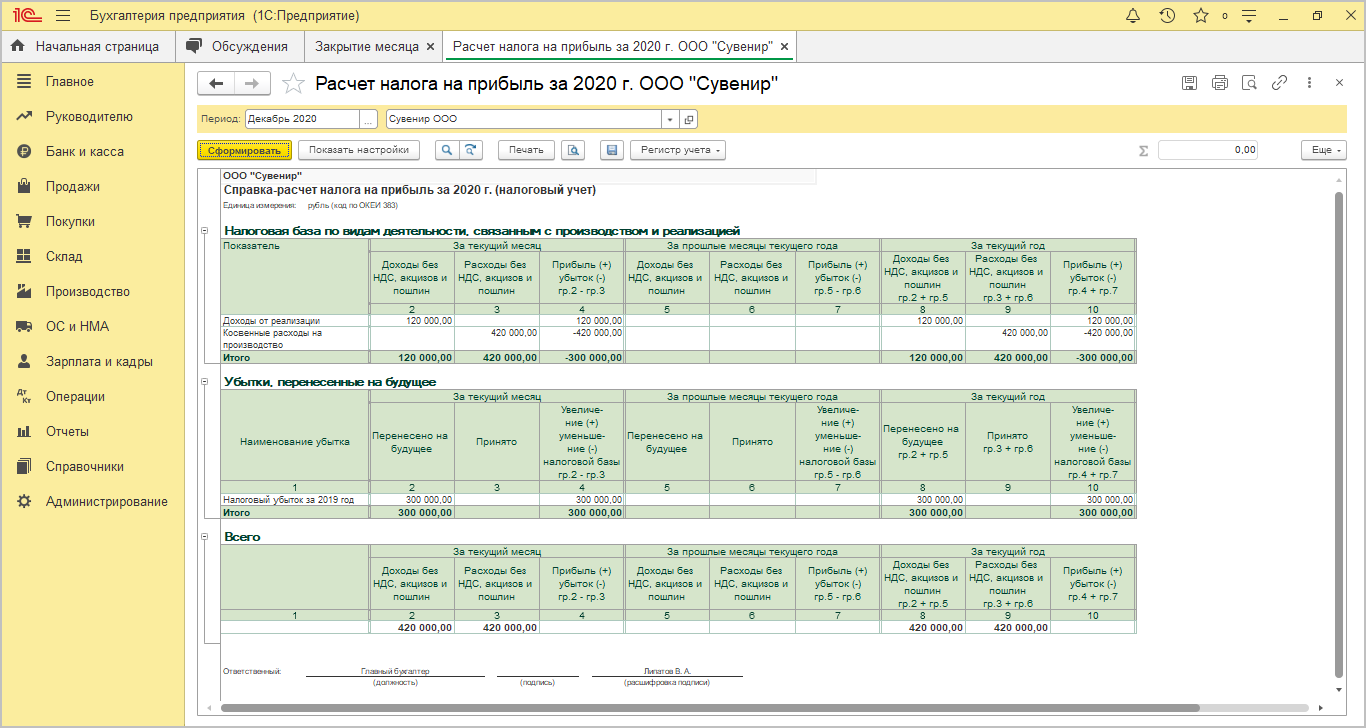

Сформируйте справку-расчет «Расчет налога на прибыль». Выбор данных производится по кнопке «Показать настройки» с помощью переключателя на закладке «Показатели». Итоговая сумма налоговой прибыли за текущий год должна совпадать с суммой проводки по счету 84.02 в корреспонденции со счетом 99.01.1.

Проанализируйте сумму признанного за налоговый период отложенного налогового актива с помощью отчета «Оборотно-сальдовая ведомость» по счету для счета 09.

1.3 Сформирована декларация по налогу на прибыль

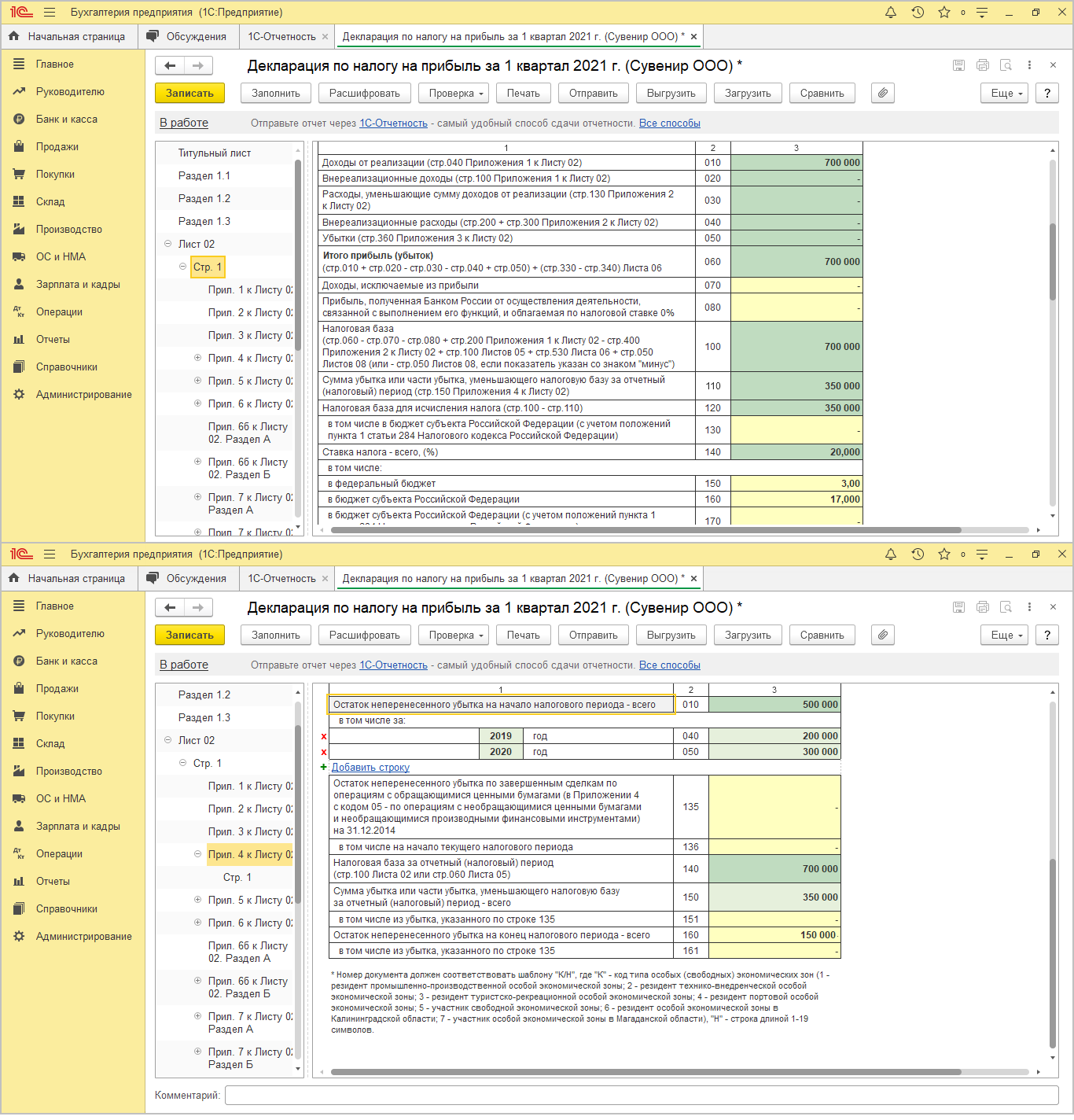

Регламентированный отчет «Декларация по налогу на прибыль»

Раздел: «Отчеты» – «Регламентированные отчеты». Создайте отчет «Декларация по налогу на прибыль» за налоговый период, заполните его и проанализируйте данные:

- В Листе 02 по строке 060 отражается сумма убытка, полученная за налоговый период;

- В Приложении №4 к Листу 02 по строке 040 отражаются суммы неперенесенного убытка на начало налогового периода в разбивке по налоговым периодам, в которых этот убыток получен. По строке 160 отражается остаток неперенесенного убытка на конец налогового периода

2. Перенос убытка текущего периода на расходы будущих периодов

Если по итогам года в организации образовался убыток, необходимо сделать операцию по переносу этого убытка на будущее. Если этого не сделать, то при выполнении обработки «Закрытие месяца» за январь следующего года на экран будет выведено сообщение об ошибке.

2.1 Сумма убытка за 2020 год отнесена на расходы будущих периодов (НУ)

2.2 Отложенный налоговый актив перенесен с убытков текущего периода на расходы будущих периодов

Документ «Операция»

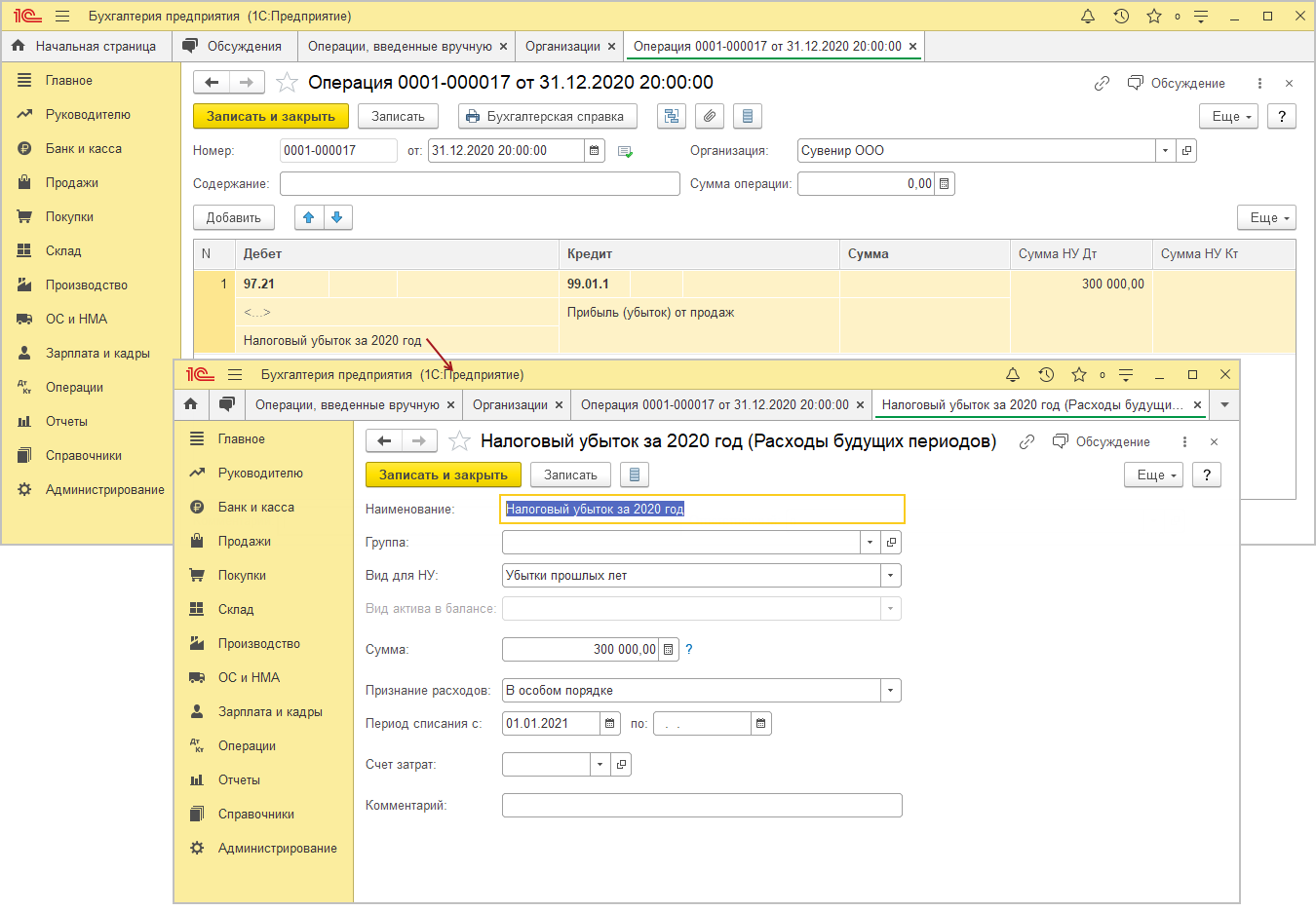

Раздел: «Операции» – «Операции, введенные вручную». Кнопка «Создать». «Вид документа» – «Операция». Укажите дату – последнее число отчетного года. Заполните табличную часть по кнопке «Добавить». В колонке «Дебет» укажите счет 97.21 «Прочие расходы будущих периодов» и аналитику к нему. Создайте и выберите новый элемент справочника «Расходы будущих периодов»:

в поле «Вид для НУ» выберите Убытки прошлых лет. В поле «Сумма» укажите справочно сумму налогового убытка, полученного за отчетный год. В поле «Признание расходов» выберите «В особом порядке». В поле «Период списания с» укажите дату начала периода списания убытков.

В колонке «Кредит» укажите счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и субконто к нему – «Прибыль (убыток) от продаж». В колонке «Сумма НУ Дт» укажите сумму налогового убытка, полученного за отчетный год, колонки «Сумма» и «Сумма НУ Кт» не заполняйте.

Кнопка «Записать и закрыть».

Еще раз проанализируйте сумму отложенного налогового актива по состоянию на конец отчетного года по отчету «Оборотно-сальдовая ведомость» по счету для счета 09 «Отложенные налоговые активы».

3. Отражение прибыли за 1-й квартал 2021 год

3.1 Списаны в уменьшение налоговой базы убытки за 2019 год

3.2 Списаны в уменьшение налоговой базы убытки за 2020 год

3.3 Исчислен налог на прибыль в федеральный бюджет

3.4 Исчислен налог на прибыль в региональный бюджет

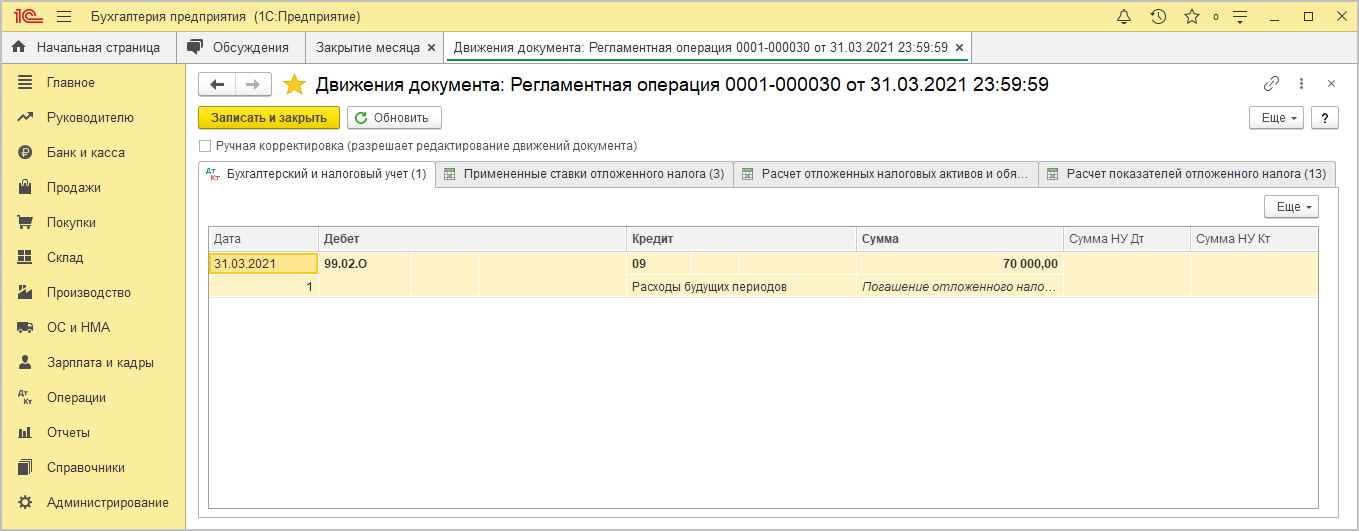

3.5 Списан отложенный налоговый актив

Обработка «Закрытие месяца»

Раздел: «Операции» – «Закрытие месяца». Установите месяц закрытия.

Регламентная операция «Списание убытков прошлых лет» в составе обработки «Закрытие месяца»

По ссылке с названием регламентной операции «Списание убытков прошлых лет» выберите «Показать проводки» и посмотрите результат ее выполнения.

Суммы убытков за 2019 и 2020 годы, отнесенные в уменьшение налогооблагаемой базы по налогу на прибыль за 2021 год, проанализируйте в справке-расчете «Списание убытков прошлых лет».

Регламентная операция «Расчет налога на прибыль» в составе обработки «Закрытие месяца»

По ссылке с названием регламентной операции «Расчет налога на прибыль» выберите «Показать проводки» и посмотрите результат ее выполнения.

Проанализируйте полученную сумму налога на прибыль с учетом перенесенного с прошлых периодов убытков по справке-расчету «Расчет налога на прибыль».

Регламентная операция «Расчет отложенного налога по ПБУ 18» в составе обработки «Закрытие месяца».

По ссылке с названием регламентной операции «Расчет налога на прибыль» выберите «Показать проводки» и посмотрите результат ее выполнения.

Проанализируйте суммы списания отложенного налогового актива по убыткам за 2019, 2020 годы по справке-расчету «Расчет отложенного налога на прибыль».

3.6 Сформирована декларация по налогу на прибыль

Регламентированный отчет «Декларация по налогу на прибыль»

Раздел: «Отчеты» – «Регламентированный отчеты». Создайте отчет «Декларация по налогу на прибыль» за налоговый (отчетный) период, заполните его и проанализируйте данные:

Источник: www.vdgb.ru

Как отразить убыток в 1С 8.3

Безопасный переход с типовых и доработанных ERP на новую редакцию 2.5. Типовое обновление бесплатно!

В 1С:ERP появилась возможность вести регламентированный учет на ОСН в рамках налогового учета и отражать убытки при формировании декларации по налогу на прибыль, не прибегая к ручным операциям.

До выхода релиза 1С:ERP Управление предприятием версии 2.4.2 (далее 1С:ERP), в котором компания 1С автоматизировала процедуру, позволяющую отразить убытки прошлых лет, пользователям предлагалось использовать для их учета и отражения в оперативном контуре статьи справочника затрат будущих периодов. Но даже с появлением версии 2.2, где в документах распределения РБП появилась возможность независимого указания сумм управленческого, бухгалтерского и налогового учетов, возможность указывать статьи распределения для РБП с разноской 99 счета и автоматического расчета сумм зачета от полученной прибыли осталась нереализованной.

Рис.1 1С:ERP

Поэтому, начиная с версии 1С:ERP управление предприятием 2.0 до версии 1С:ERP 2.4.2, для отражения убытков в регламентированном учете по организациям, ведущим регучет на общей системе налогообложения, использовался документ «Операции» (регучет), в котором пользователям предлагалось вручную заполнить суммы распределения по НУ и ВР.

Отражение убытков в 1С ERP, начиная с версии 2.4.2

Начиная с версии 2.4.2, в 1С:ERP появилась возможность вести интересующий нас учет в рамках налогового учета и отражать убытки при формировании декларации по налогу на прибыль, не прибегая к ручным операциям.

Для этих целей в систему был добавлен новый счет 97.11 и новый одноименный справочник. При этом добавленный справочник является единственным субконто добавленного счета.

Обычно справочник прошлых убытков заполняется автоматически: в рамках закрытия года, перед реформацией баланса, система проверяет, существует ли в этом справочнике запись с годом, соответствующим закрываемому, и если нет – автоматически добавляет новый элемент для текущего года.

Рис.2 Отражение убытков в 1С:ERP

Также для учета временных разниц по рассматриваемым убыткам, по требованиям ПБУ 18/02, в список видов налоговых активов/обязательств (ОНА/ОНО) добавлен и одноименный вид активов.

1С:ERP Управление предприятием 2.5

Инновационное решение от ведущих партнеров 1С. Бесплатная установка, 3 месяца ИТС и ч/ч в подарок

1С:ERP 2 Корп. поставка

Автоматизация крупных бизнес-структур. Стоимость ниже, старт в филиалах быстрее. Выгода 17%!

В целом процедура закрытия месяца для организаций на общей системе налогообложения (ОСН) в части расчета и учета наших убытков выглядит так:

- По счету 99.01.1 (Прибыли и убытки по деятельности с ОСН) определяется остаток в налоговом учете.

- Когда указанный остаток соответствует убытку (дебет счета), тогда сумма убытка списывается с 99.01.1 и переносится на счет 97.11 (Дт 97.11 – Кт 99.01.1), при этом в проводке заполняются суммы НУ. На счете 97.11 в проводке субконто прошлых убытков заполняется элементом одноименного справочника, соответствующим закрываемому году (если элемент отсутствует, система его создаст).

- Если в организации, по которой производится закрытие года, в учетной политике установлен флаг, применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», то сумма переносимого убытка записывается в «Сумма Дт ВР» и «Сумма Кт ВР» со знаком «минус». Сальдо по дебету счета 09 «Отложенные налоговые активы» на дату закрытия года по субконто «Убыток текущего периода» переносится в дебет 09 счета на субконто «Убытки прошлых лет» (формируется проводка Дт 09 «Убытки прошлых лет» – Кт 09 «Убыток текущего периода»). Наличие остатка по счету 09 «Отложенные налоговые активы» по субконто «Убыток текущего периода» на конец года и на начало текущего года считается ошибкой, требуется ее исправление и повторное выполнение регоперации закрытия года.

Если у вас остались вопросы по процедуре закрытия месяца в системе, обратитесь к нашим специалистам по сопровождению 1С. Мы с радостью вам поможем!

Закрытие убытков за прошлые годы

Зафиксированные убытки за прошлые годы закрываются в процессе исполнения регламентной процедуры закрытия месяца за счет прибыли текущего периода. Для этих целей в 1С:ERP 2.4.2 в список процедур закрытия месяца была добавлена операция «Списание убытков прошлых лет», которая автоматически будет сделана при наличии остатка по дебету счета 97.11. В процессе выполнения этого шага, система рассчитывает суммы убытков за прошлые (в пределах последних 10) годы и, при наличии прибыли в текущем периоде, списывает убыток на сумму зафиксированной прибыли, формируя проводки Дт 99.01.1 – Кт 97.11 суммы по налоговому учету (НУ).

Если в учетной политике организации установлен флаг, показывающий, что организация ведет учет в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», то сумма списываемого со счета 97.11 убытка указывается в суммах временных разниц (ВР) со знаком минус.

Операция списания будет сделана перед расчетом налога на прибыль, а ее результат учитывается при расчете налога на прибыль на следующем шаге закрытия месяца.

Перенос убытков за прошлые годы при обновлении конфигурации 1С ERP с 2.4.1 или более ранней версии на последнюю

Все вышесказанное справедливо для новых систем развернутых из дистрибутива, в которых отсутствуют исторические данные по убыткам прошлых лет, оставшиеся после обновления системы с предыдущих версий. Но что делать, если в системе уже вели учет на счете 97.21 и убытки закрывались в ручном режиме?

В этом случае после обновления конфигурации надо, используя документ «Операция (регл.)», вручную отнести остатки на начало текущего года со счета 97.21 на счет 97.11. Поскольку после обновления конфигурации справочник убытков за прошлые годы будет пустым, необходимо вручную создать элементы, соответствующие годам, по которым присутствуют незакрытые убытки, и в процессе переноса со счета 97.21 вручную корректно заполнить субконто счета 97.

Следует помнить, что списание автоматом убытков за прошлые годы, но не более 10 лет с текущего момента, не производится, система оповестит о наличии таких сумм в рамках закрытия по регламентированному учету за последний месяц года (декабрь).

Для списания сумм убытков прошлых лет за период, превышающий 10 лет с текущего момента, необходимо использовать документ «Операция (регл.)», на основании принятого управленческого решения заполнив его следующими проводками:

- Дт 91.02 ПР – Кт 97.11 НУ на сумму подлежащего списанию убытка;

- Дт 91.02 ВР – Кт 97.11 ВР на сумму подлежащего списанию убытка со знаком «минус».

Учет убытков прошлых лет для организаций на упрощенной системе налогообложения

Не текущий момент для организаций на УСН в версии 1С:ERP 2.4.2 автоматический учет убытков прошлых лет не реализован. Третий раздел «Книги учета доходов и расходов» (КУДиР) пока заполняется только вручную.

Анализ результатов расчета и списания убытков прошлых лет

В системе 1С:ERP 2.4.2 в списке справок раздела «Справка-расчет» предусмотрен отчет «Списание убытков прошлых лет».

Рис.3 Анализ результатов расчета и списания убытков прошлых лет

В отчете представлена информация об остатках убытков прошлых лет на начало и конец периода, прибыли текущего периода и суммах убытков, учтенных в уменьшение прибыли в разрезе периодов возникновения и списания убытков.

Функционал системы комплексной автоматизации 1С:ERP постоянно развивается для соответствия потребностям пользователей и запросам рынка. Если вам необходимо сопровождение системы или вы только планируете автоматизацию, узнать стоимость внедрения ERP, а также поддержки и доработки, можно на нашем сайте.

Источник: wiseadvice-it.ru