Продажа объекта незавершенного строительства в 1С

Объект незавершенного строительства относится к Несвиж согласно п. 1 ст. 130 ГК РФ. На объект незавершенного строительства, который собираются продать должно быть оформлено право собственности согласно п. 16 приложения к информационному письму Президиума ВАС РФ от 16.02.2001 номер 59. Передача и принятие такой недвижимости продавцом и покупателем проходит по передаточному акту согласно п. 1 ст. 556 ГК РФ. Покупатель получает право собственности на такой объект с момента покупки, если закон не устанавливает другой порядок согласно п. 2 ст. 223; п. 1 ст. 551 ГК РФ, ч. 6 ст. Федерального закона от 13.07.15 номер 218 ФЗ. Госрегистрация прав собственности на недвижимость получается при уплате госпошлины в размере 22 тыс. рублей согласно пп. 22 п. 1 ст. 333.33 НК РФ и ст. 17 закона 218-ФЗ.

Бухучет

Средства на строительство объекта основных средств отражается но 08 счете «Вложения во внеоборотные активы», на субсчете 08.3 «Строительство объектов основных средств» согласно инструкции по применению план счетов бухгалтерского учётаучёта, утвержденной приказом Минфина РФ от 31.10.2000 номер 94н. Доходы и расходы от продажи такого объекта являются прочими и признаются в о время покупки согласно п. 7, 10.1, 16, пп. «г» п. 12 ПБУ 9/99, п. 11, п. 14.1, п. 19 ПБУ 10/99. До момента вступления в силу госрегистрации перехода права собственности на недвижимость продавец может занести проданный объект недвижимости на 45 счет «Товары отгруженные», на субсчет 45.04 «Переданные недвижимости» согласно рекомендациям Минфина РФ, а точнее, письма от 22.03.2011 номер 07-02-10/20; 27.01.2012 номер 07-02-18/01. На бухбалансе такие объекты находятся на оборотных активах. Расходы на оплату госпошлины для прохождения госрешистрации права собственности на объект незавершенного строительства продавца являются прочими согласно п. 11 ПБУ 10/99.

Налоговый учет

Налог на прибыль считается из дохода от продажи объекта(минус НДС) на дату передачи и признается доходом по передаточному акту согласно пп. 1 абз. 5 п. 1 ст. 248; п. 1, п. 2 ст. 249; абз. 2 п. 3 ст. 271 НК РФ. Не зависит от даты госрегистрации передачи права собственности. Продавец может снизить доходы от продажи на значение цены приобретения данного объекта согласно п. 1 пп. 2 п. 1 ст. 268 НК РФ. Госпошлина в общем случае включена в расходы, связанные с производством и продажей на дату начисления госпошлины согласно пп. 1 п. 1 ст. 264; пп. 1 п. 7 ст. 272 НК РФ. В таком случае госпошлины можно рассматривать как расход, связанный с продажей объекта незавершенного строительства и учитывать это при формировании налоговой базы в периоде продажи объекта согласно вбз. 6 пп. 3 п. 1 ст. 268 НК РФ. Убыток от реализации объекта незавершенного строительства учитывается полностью согласно п. 2 ст. 268 НК РФ.

Реализация недвижимости в РФ облагается НДС пп. 1 п. 1 ст. 146 НК РФ, а момент определения налоговой базы происходит во время передачи имущества по передаточному акту согласно п. 16 ст. 167 НК РФ.

Оформление

Объект незавершенного строительства, который был реализован необходимо оформить в акте приема-передачи здания по форме номер ОС-1а. С 1 января 2013 года возможно оформление по собственным формам, которые соответствуют всем правилам согласно ч. 2 ст. 9 федерального закона номер 402-ФЗ.

В «1С: Бухгалтерия 8» для отображения операций по объекту незавершенного строительства надо использовать документ «Операция», а для выставления счета-фактуры покупателю такого объекта по передаточному акту следует использовать документ «Отражение начисления НДС».

1. Оплата госпошлины за регистрацию права собственности на объект незавершенного строительства.

1.1 Госпошлина оплачена

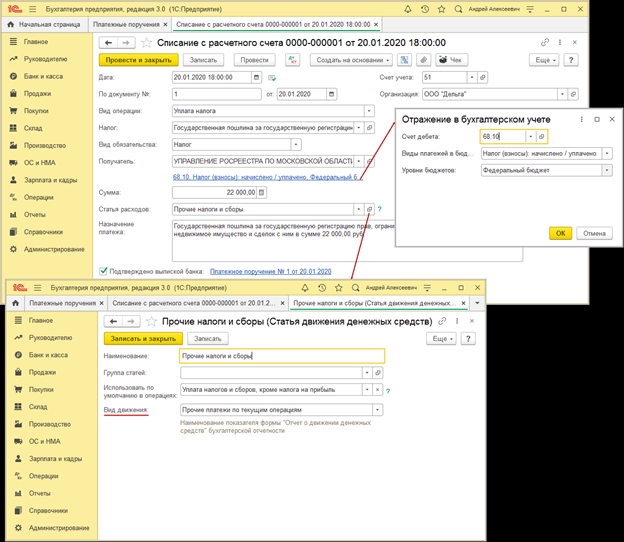

Документ «Списание с расчетного счета» можно: создать Банк и касса – Платежные поручения – Ввести документ списания с расчетного счета; скачать из системы «Клиент-банк»; создать новым документом Банк и касса – Банковские выписки.

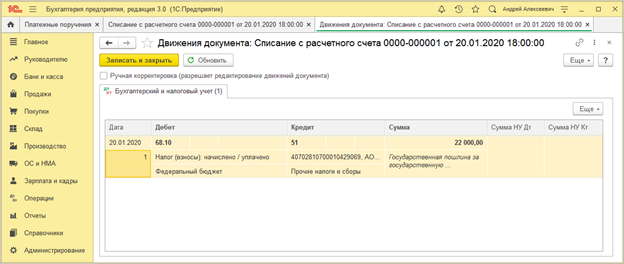

Банк и касса – Банковские выписки – Списание – Вид операции («Уплата налога») – Получатель («Отражение в бухгалтерском учете»):

Счет дебета-68.10 «Прочие налоги и сборы»,

Виды платежей в бюджет — «Налог(взносы): начислено/уплачено»,

Уровни бюджетов — «Федеральный бюджет».

Статья по текущим расходам — «Прочие платежи по текущим операциям».

Заполнить остальные поля.

Галочка на пункт «Подтверждено выпиской банка».

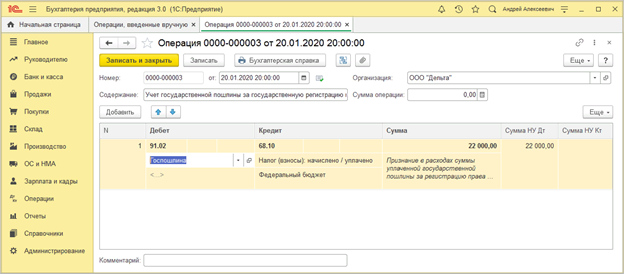

2. Госпошлина учитывается в расходах

2.1 Госпошлина учтена в составе расходов

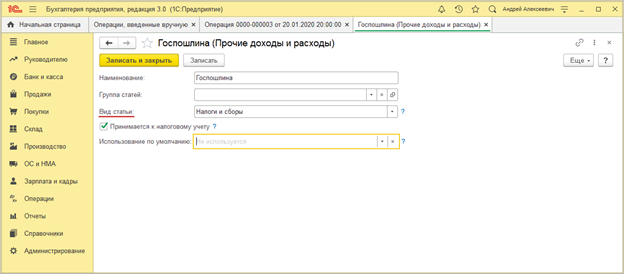

Операции – Операции, введенные вручную – Создать («Операция») – Добавить: Дебет-91.02 и аналитику к нему, Кредит-68.10 и аналитику к нему, Сумма и Сумма НУ Дт-сумма бух и налогового учета.

Бухгалтерская справка – Записать и закрыть.

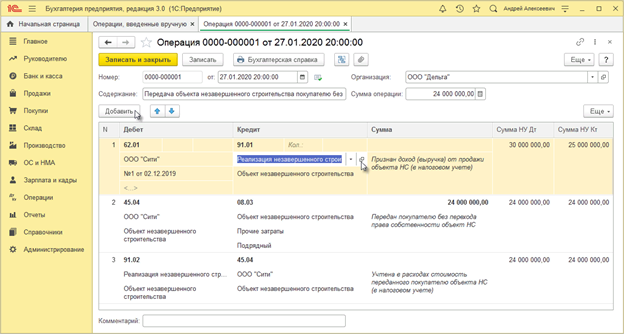

3. Реализация объекта незавершенного объекта строительства.

3.1 Признан доход от реализации ОНС (объекта незавершенного строительства)

3.2 Передан покупателю без права собственности

3.3 Стоимость учтена в расходах

Операции – Операции, введенные вручную – Создать («Операция»).

Поле «от» дата передачи ОНС.

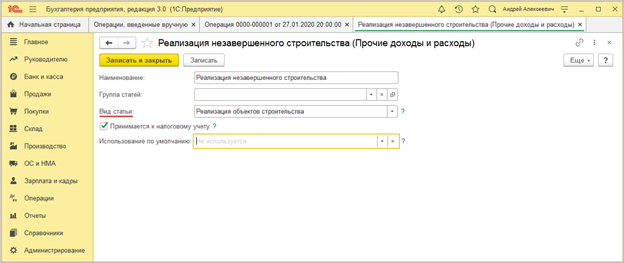

Проводка 1 – Дебет (счет расчетов покупателей и заказчиков, покупатель, договор), Кредит (91.01 «Прочие доходы» и аналитику к нему), Сумма НУ Дт (выручка+НДС), Сумма НУ Кт (выручка-НДС), Сумма (не заполнять).

Проводка 2 – …Дебет (45.04 «Переданные объекты недвижимости» и аналитику к нему), Кредит (08.03 «Строительство объектов основных средств» и аналитику к нему), Сумма, Сумма НУ Дт, Сумма НУ Кт-себестоимость объекта.

Проводка 3 – …Дебет (91.02 «Прочие расходы» и аналитику к нему), Кредит (45.04 «Переданные объекты недвижимости»), Сумма НУ Дт и Сумма НУ Кт – себестоимость, Сумма (не заполняется).

Записать и закрыть.

3.4 Исчислен НДС с отгрузки без перехода права собственности

Документ «Отражение начисления НДС»

Операции – Операции начисления НДС – Создать – Заполнить документ – поле «от» дата начисления НДС – Контрагент и Договор (покупатель и договор) – Код вида операции (01 «Реализация товаров, работ, услуг и операции, приравненные к ней») – галочка на Формировать проводки – Товары и услуги – Добавить – Вид ценности (Объекты незавершенного строительства) – Номенклатура – Показать все (Объект строительства – сам объект из справочника) – Цена, % НДС, Счет учета НДС (76.ОТ «НДС, начисленный по отгрузке») – Провести.

3.5 Выставлен счет-фактура на переданный покупателю объект НС

Документ «Счет-фактура выданный»

Отражение начисления НДС — Выписать счет-фактуру – автомат создается Счет-фактура выданный – Код вида операции (01) – Печать.

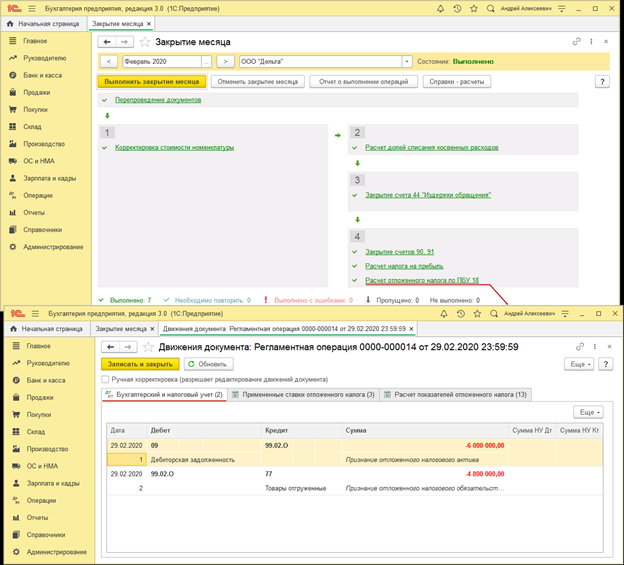

4. Признание отложенных налоговых обязательств и активов

4.1 Признан отложенный налоговый актив (ОНА)

4.2 Признан отложенное налоговое обязательство (ОНО)

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога ПБУ 18 – Показать проводки

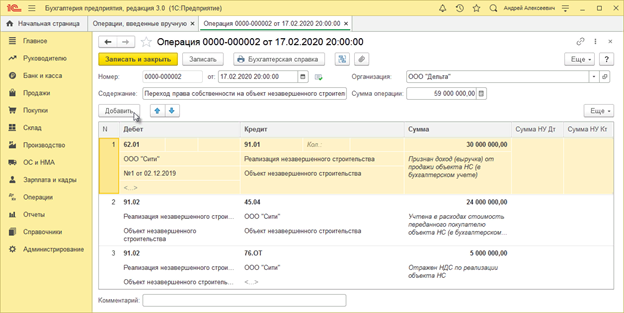

5. Переход прав собственности на объект к покупателю.

5.1 Признан доход от реализации ОНС

5.2 Учтена в расходах стоимость ОНС

5.3 Отражен НДС по реализации ОНС

Операции – Операции, введенные вручную – Создать (Операция) – поле «от» дата перехода прав собственности – Добавить –

Дебет (счет расчетов покупателя)

Кредит (91.01 «Прочие доходы» и аналитику к нему)

Сумма (выручка + НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (45.04 «Переданные объекты недвижимости»)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Дебет (91.02 «Прочие доходы» и аналитику к нему)

Кредит (76.ОТ «НДС, начисленный по отгрузке»)

Сумма (сумма НДС)

Сумма НУ Дт и Сумма НУ Кт (не заполнять)

Записать и закрыть.

6. Погашение налоговых обязательств и активов.

6.1 Погашен ОНА

6.2 Погашено ОНО

Операции – Закрытие месяца (месяц закрытия) – Выполнить закрытие месяца – Расчет отложенного налога по ПБУ 18 – Показать проводки

7. Формирование налоговой и бухотчетности.

7.1 Декларация по налогу на прибыль

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

7.2 Пояснения к бухбалансу «Незавершенные капитальные вложения».

Бухгалтерская отчетность – Пояснения к бухгалтерскому балансу «Пояснения 2.2 Незавершенные капитальные вложения» – Отчеты – Регламентированные отчеты — Бухгалтерская отчетность (с 2011 года) – Заполнить – Все отчеты — «Пояснения 2. Основные средства» — «2.2 Незавершенные капитальные вложения»

ИсточникПередача незавершенного строительства

Подборка наиболее важных документов по запросу Передача незавершенного строительства (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Передача незавершенного строительства

Статьи, комментарии, ответы на вопросы: Передача незавершенного строительства

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Купля-продажа недвижимости (здания, сооружения, помещения, объекта незавершенного строительства). Продавец 1.2. НДС у продавца при передаче объекта незавершенного строительства покупателю

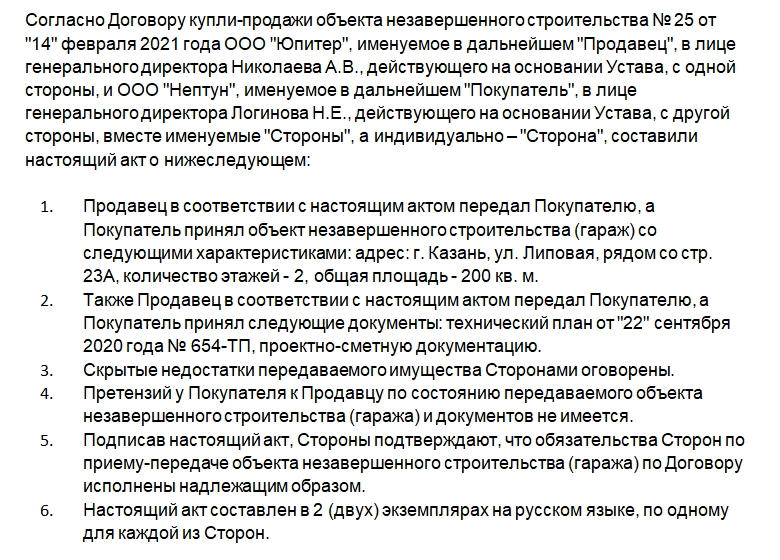

Акт приема-передачи объекта незавершенного строительства

Акт приема-передачи объекта незавершенного строительства стороны подписывают во время передачи объекта от продавца покупателю. Акт считается приложением к договору купли-продажи, а также выступает первичным учетным документом, на основании которого бухгалтерия списывает объект с баланса или ставит на учет.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Для чего нужен акт приема-передачи

Функции документа для организации следующие:

- Подтверждает факт передачи объекта, тогда как договор только фиксирует намерения покупателя и продавца.

- Описывает состояние передаваемого объекта.

- Является подтверждением отсутствия претензий друг к другу у сторон.

- Выступает первичкой для бухгалтерии организации.

Для справок! К объектам незавершенного строительства относятся здания и сооружения, которые начали строить, но не закончили. В результате объект не готов к эксплуатации и его невозможно использовать по прямому назначению. Вместе с объектом нередко продают и земельный участок, на котором он находится.

Составляем акт приема-передачи объекта незавершенного строительства

Рекомендованного законодательством бланка такого документа не существует, организации составляют его в свободной форме. Главное — чтобы акт содержал все необходимые для первичного учетного документа реквизиты. Их перечень содержится в п. 2 ст. 9 ФЗ №402-ФЗ («Закон о бухучете»).

Итак, что нужно указать в акте:

- То, что документ является приложением к договору купли-продажи объекта.

- Наименование документа, его номер.

- Место (населенный пункт) и дату его составления.

- Данные о сторонах сделки. Для юрлиц указывают наименование организации, кто выступает от ее лица (должность, ФИО), на основании какого документа действует. Для физлиц — ФИО, паспортные данные, адрес регистрации.

- Реквизиты договора, по которому осуществляется передача.

- Характеристики передаваемого объекта незавершенного строительства: наименование постройки, адрес, площадь, этажность и т.д. Если одновременно с объектом передается земельный участок, то его тоже нужно указать в акте.

- Перечень документации, которую продавец передает покупателю одновременно с объектом. Также нужно указать реквизиты документов (номера, даты выдачи или составления).

- Продавец и покупатель не имеют претензий друг к другу.

- Совершены ли расчеты на момент передачи объекта.

- Количество экземпляров акта.

Завершают акт реквизиты (не обязательны, так как они есть в договоре) и подписи сторон. Нотариально заверять документ нет необходимости. После сделки акт нужно передать в бухгалтерию.

Хранить документ необходимо вместе с договором, по отдельности они не имеют юридической силы.

Внимание! Перед тем как подписывать акт, покупатель должен тщательно осмотреть объект, также он должен быть ознакомлен с имеющимися недостатками.

Что нужно учитывать при составлении акта:

- Текст пишут официально-деловым стилем, не употребляют разговорные слова и выражения.

- Нужно избегать непонятных, неточных и двусмысленных оборотов речи.

- Не запрещено составлять документ от руки. Однако чаще его заполняют на компьютере с последующей распечаткой и постановкой подписей сторон.

Образец акта приема-передачи объекта незавершенного строительства можно скачать у нас и изменить при необходимости.

Если при составлении была допущена ошибка

В этом случае используют стандартный алгоритм для исправления фактических ошибок:

- Данные с ошибкой (слово, число, дату) необходимо аккуратно зачеркнуть одной линией.

- Рядом или сверху написать вариант без ошибки.

- Поставить на полях или внизу документа отметку «Исправленному верить».

- Поставить подпись и дату.

С внесенными изменениями должны быть ознакомлены и продавец, и покупатель.

Источник