CTR, CR, CPA и другие популярные метрики показывают эффективность рекламы, но не выгоду от нее для бизнеса. Понять, возвращаются ли деньги, потраченные на маркетинг, поможет показатель окупаемости расходов на рекламу — о нем и поговорим в этом материале. Посмотрим на примерах, как рассчитать возврат инвестиций в рекламу, а также точку безубыточности этого показателя.

ROI, ROMI и ROAS можно назвать базовыми метриками, они показывают окупаемость инвестиций в бизнес, маркетинг и рекламу. С их помощью бизнес поймет, какая реклама приносит больше, чем тратит, не сольет бюджет на неэффективные каналы и сможет распределить деньги между самыми прибыльными. Знание о том, окупаются ли кампании, помогает маркетологу решить, где можно увеличить бюджет, а где — поэкспериментировать с настройками.

С определениями и формулами мы разберемся ниже. Но сначала коротко поговорим о разнице между ними.

Чем отличаются формулы

Разница между ROI и ROMI отличаются одной буквой М, обозначающей маркетинг. ROI используется для расчета доходности бизнеса и учитывает все затраты, в том числе на аренду техники, офиса, производство товара, зарплату и т. д.

Расчет прибыли в Excel за 30 секунд в зависимости от чека и маржи! Практикум по созданию массива.

Если всех этих данных нет, но есть информация о тратах на весь маркетинг, тогда можно оперировать показателем ROMI. Это более узкая метрика, которая показывает влияние на доход только расходов на продвижение. Часто при работе с интернет-рекламой понятия ROI и ROMI считают взаимозаменяемыми.

Формулы ROI и ROAS тоже похожи, разница лишь в том, учитывает ли рекламодатель при расчете расходы компании на ведение бизнеса — то, что называют себестоимостью товаров. Все затраты включаются при расчете ROI.

- Условно, когда мы говорим о ROAS, то задаем себе вопрос: «Получили ли мы больше, чем потратили на рекламу?».

- Когда говорим о ROI, то пытаемся ответить на вопрос: «После учета всех затрат на продукцию/услуги и рекламу мы получили прибыль?».

- Когда говорим о ROMI: «Получили ли мы прибыль после учета затрат на маркетинг?».

То есть ROAS показывает, окупается ли реклама, а ROI и ROMI — сам бизнес и всю маркетинговую активность соответственно. А теперь перейдем к самим формулам.

ROI: возврат инвестиций

ROI (return on investment) показывает, сколько денег бизнес получил с каждого вложенного рубля. Формула у ROI такая:

ROI = (Доходы − Затраты) / Затраты х 100%

где доход — деньги за товары и услуги, а затраты — то, что бизнес потратил на производство, рекламу продукта, аренду офиса, зарплату работникам и т. д.

- Если ROI больше 100%, то инвестиции окупились.

- Если равно 100% — достигнута точка безубыточности, бизнес ничего не заработал, но вернул то, что инвестировал.

- Если ROI меньше 100% — инвестиции не окупились.

Пример

Сложим все затраты и получим 1 050 000 рублей.

Применим формулу:

(3 000 000 − 1 050 000) / 1 050 000×100 = 185%

То есть вложения окупились, а каждый вложенный рубль принес 1,85 рубля.

Просто о финансах. Расчет прибыли.

Важно: иногда покупатель долго принимает решение о покупке: он выбирает и сравнивает предложение с конкурентными. Обычно такое бывает с недвижимостью, автомобилями и другими сложными или дорогими продуктами. В этом случае считать ROI за месяц неправильно, потому что он не будет учитывать покупки, которые сделают через два—три месяца.

ROMI: возврат расходов на маркетинг

ROMI (return on marketing investment) показывает, окупается ли всё продвижение: интернет-реклама, участие в выставках, маркетинговые акции, медийная реклама, офлайн-реклама и т. д.

Формула похожа на формулу ROI, но вместо общих затрат — только маркетинговые.

ROMI = (Доход − Маркетинговые затраты) / Маркетинговые затраты х 100

К маркетинговым затратам можно отнести как расходы на все каналы разом, так и на отдельные, например рассылки или контекстную рекламу.

Значение больше 100% показывает, что продвижение окупается, меньше 100% — нет. ROMI больше 100% показывает, что вложения в маркетинг или канал выгодны для компании, а не то, что бизнес получил прибыль. На рентабельность бизнеса могут влиять и другие расходы, например логистика.

Пример

Посчитаем, окупилась ли контекстная реклама и email-рассылки всё в том же магазине настольных игр. Предположим, магазин запускает только рекламу в Директе и тратит на нее все 80 000 руб/мес, а приносит реклама ему покупок на 200 000 рублей. Магазин настроил email-рассылки на 35 000 контактов и потратил 7 520 рублей за месяц. За этот месяц рассылки принесли покупки на 12 200 рублей.

Сначала сложим доходы: 200 000 + 12 200 = 212 200

И суммируем расходы: 80 000 + 7 520 = 87 520

Тогда ROMI будет рассчитываться так:

(212 000 − 87 520) / 87 520×100 = 142%

Значит, контекстная реклама и рассылки оказались эффективными для этого интернет-магазина.

ROAS: окупаемость рекламы

ROAS (return on ad spend) показывает рентабельность рекламных расходов. То есть получили ли мы больше, чем потратили на рекламу. ROAS считают по формуле:

ROAS = Доход от рекламы / Затраты на рекламу х 100

где доход от рекламы — общая ценность конверсии, то есть сколько денег бизнес получил благодаря клиентам из рекламы.

Если ROI и ROMI считаются от прибыли, то ROAS — от выручки.

Пример

Предположим, что за последний месяц интернет-магазин настольных игр потратил на рекламу 60 600 руб. и получили благодаря ей 500 заказов. Но только 375 человек забрали свой заказ, средний чек которых в среднем 900 руб.

Общая ценность конверсии равна произведению общего количества сконвертировавшихся лидов и среднего чека.

Общая ценность конверсии = 800×230 = 184 000

И находим ROAS: ROAS= 184 000 / 60 600×100 = 303%

Это значит, что инвестиции в рекламу за последний месяц окупились на 303%.

ROAS чаще используют, чтобы понять, как отрабатывают разные кампании, объявления и ключевые слова. Метрика помогает сравнить, где покупка трафика будет выгоднее. Например, может случиться так, что ROMI контекста будет выше, чем у таргета, а вот с ROAS всё наоборот — у таргета выше, чем у контекста. Тогда трафик из таргета будет выгоднее, и именно его стоит масштабировать.

Платите за рекламу с отсрочкой

Постоплата eLama поможет увеличить рекламный бюджет и избежать кассовых разрывов. Без комиссии и сборов

Точка безубыточности ROAS

ROAS не всегда дает полную картину о рентабельности расходов. Вряд ли есть бизнес, который может позволить себе предоставлять услуги и товары бесплатно, а ROAS сам по себе не всегда демонстрирует, теряет ли клиент деньги или зарабатывает. Например, ROAS клиента может достигать колоссальных 400%, но расчет прибыли покажет, что реклама не окупается.

Важно сначала установить точку безубыточности ROAS. Эта метрика помогает понять, при каком доходе окупится каждый рубль, вложенный в рекламу. Формула точки безубыточности выглядит так:

Точка безубыточности = 1 / норма прибыли

И первым шагом в этом будет определение нормы прибыли — сколько прибыли приносит каждый вырученный рубль. Формула нормы прибыли:

Норма прибыли = прибыль / выручка х 100

Пример

В нашем интернет-магазине настольных игр в среднем игры стоят 2000 рублей. Около 55% в этой сумме покрывает — стоимость в закупке, еще 12% выплачивается маркетплейсам в качестве комиссии.

55% от 2000 = 1100

12% от 2000 = 240

Получается, что с продажи на 2000 рублей компания получает прибыль в размере 660 рублей. Таким образом, норма прибыли составляет 33%.

Имейте в виду, этот расчет прибыли не учитывает другие издержки на ведение бизнеса такие, как арендная плата, налоги и другие накладные расходы.

Чтобы рассчитать точку безубыточности ROAS, используем формулу.

ТБ ROAS = 1 / 0,29 = 3,03 (или 303%)

Другими словами, интернет-магазин должен получать 3,03 рубля на каждый потраченный рубль на рекламу, чтобы обеспечивать себе прибыль. Или чтобы он получил 1 рубль прибыли, он должен получить выручку в 3,03 рубля.

Если при таком сценарии ROAS интернет-магазина больше 340%, то он будет зарабатывать. Если ROAS меньше, чем 303%, то компания теряет деньги.

Источник: elama.ru

Чистая прибыль – ключевой показатель финансовой стабильности

Любая коммерческая организация работает ради получения прибыли. Она помогает не только зарабатывать предпринимателю, но также является неотъемлемой частью развития и расширения компании. Для оценки эффективности ее работы используют различные финансовые показатели, одним из ключевых является чистая прибыль.

Руководитель бизнеса должен знать, что такое чистая прибыль компании, как правильно ее определить и как влиять на показатель. Подробнее обо всем этом мы расскажем далее в статье.

Что такое чистая прибыль

Чистая прибыль – это вырученные в результате коммерческо-хозяйственной деятельности деньги, которые остаются на счету компании по итогам всех затрат, уплаты долговых обязательств и налогов.

Это важнейший показатель работы предприятия. В зависимости от размера чистой прибыли, фирма может рассчитывать на привлечение инвесторов, получение кредитов. Вырученные деньги можно направить на расширение бизнеса, освоение новых рынков, внедрение инновационных технологий, обслуживание и модернизацию производства, привлечение в проекты ценных специалистов.

Чистая прибыль – это те деньги, которые принадлежат компании и которыми предприниматель может распоряжаться по своему усмотрению.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

Владелец бизнеса или акционер

Оценивает, насколько эффективно работает компания.

Чем выше показатель, тем больше инвестиций и поставщиков можно привлечь, больше денег вложить в развитие бизнеса и привлечение клиентов.

Оценивает перспективы возврата вложенных средств и возможность получить выгоду.

Стабильный рост чистой прибыли говорит о высокой рентабельности компании.

Определяет способность бизнеса к своевременному возврату кредита.

Наличие свободного капитала в необходимом размере свидетельствует в пользу хорошей кредитоспособности.

Оценивает надежность компании.

Хорошие результаты работы в прошлом периоде говорят о том, что фирма-клиент будет вовремя платить по счетам и выполнит обязательства по договору.

Анализирует эффективность стратегии.

По размеру чистой прибыли топ-менеджеры судят о том, в каком направлении движется компания. Неудовлетворительные данные о финансовых результатах бизнеса в виде отрицательной чистой прибыли могут стать толчком в сторону выбора другой стратегии. Также это один из показателей для расчета отчислений в зарплатный, производственный, резервный фонды.

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

Данные показатели тесно связаны, это значит, что при анализе финансовой составляющей компании их необходимо использовать вместе.

Составляющие чистой прибыли

Заработок предприятия – это еще не чистая прибыль. Компания получает операционную, валовую, финансовую прибыль, платит налоги. С учетом этого изменяется величина чистой прибыли, но каждый показатель является отдельной составляющей.

Валовая прибыль – получаемый бизнесом доход после вычета всех расходов на производство и продажу товаров или услуг.

ВП = Выручка – Себестоимость

Операционная прибыль – прибыль, которая включает все доходы и расходы на операционную деятельность. Доходами здесь могут быть полученные с контрагентов штрафы, возмещенные страховки и т. д., расход – деньги, потраченные на сбыт продукции, маркетинг, рекламу.

ОП = Операционные доходы – Операционные расходы

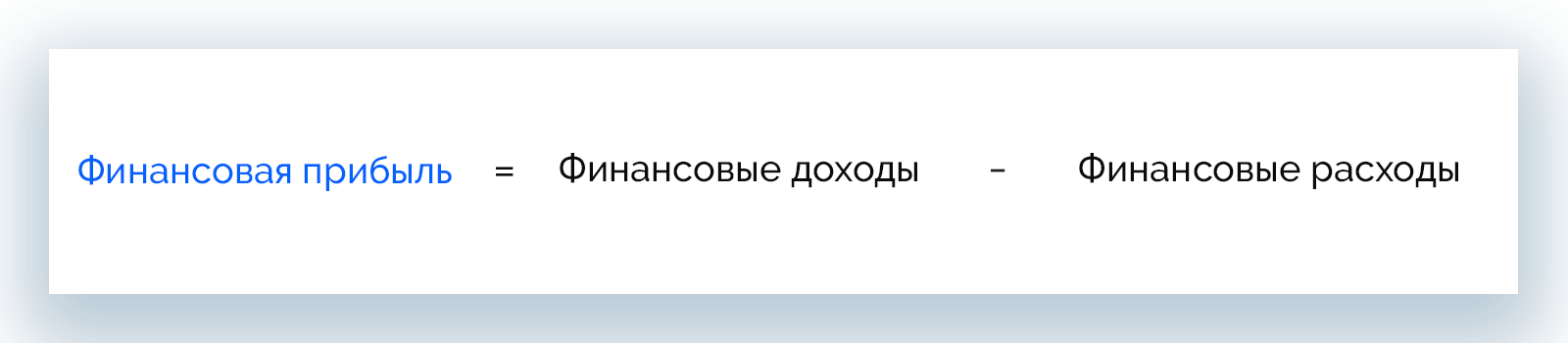

Финансовая прибыль – разница между доходами и расходом средств на обработку и осуществление финансовых операций. В данном случае доходами могут считаться проценты, полученные от любой инвестиционной деятельности, расход – уплаченные проценты по займам.

ФП = Финансовые доходы – Финансовые расходы

Налоги – обязательные платежи, которые предприятия отчисляют в государственный бюджет со своих доходов.

Фирма может повысить доходы путем продажи неиспользуемых чистых активов, сдачи в аренду оборудования или помещений. Однако сопутствующий рост расходов может нивелировать рост доходов и привести к тому, что компания отработает период себе в убыток.

Увеличение доходов еще не свидетельствует о повышении чистой прибыли. Уровень последней может снижаться на фоне визуального улучшения финансовой ситуации в бизнесе.

Как рассчитать чистую прибыль

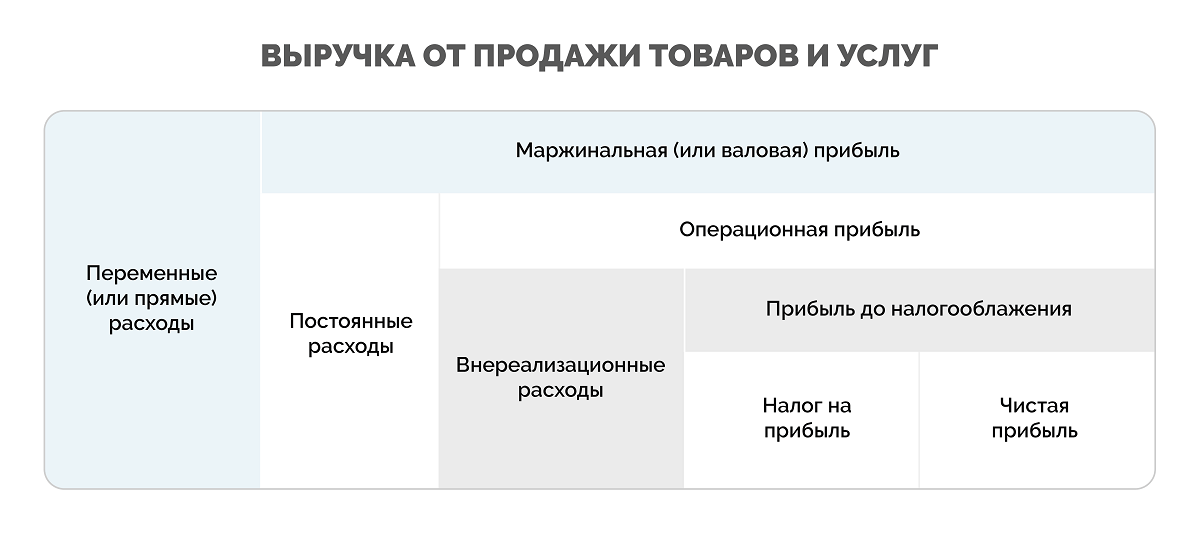

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

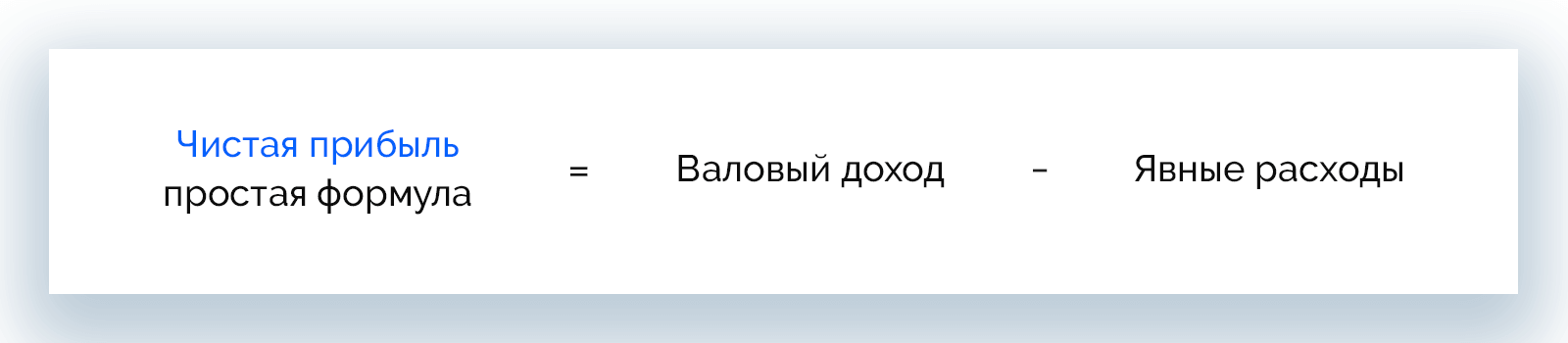

Еще одна простая формула:

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Способ расчета по бухгалтерскому балансу дает объективный результат в периодах, когда прибыль не распределялась между учредителями и не использовалась для других нужд.

Примеры расчета чистой прибыли

Рассмотрим, как рассчитывать чистую прибыль на примере разных ситуаций.

Пример 1. ООО «Альфа»

Компания производит мебельные щиты и заработала за отчетный год 800 тыс. рублей. Себестоимость продукции составила 500 тыс. рублей. Расход за весь период – 100 тыс. рублей. Фирма также продала незадействованное в производстве оборудование на сумму 50 тыс. рублей.

Для расчета чистой прибыли нужно узнать ее совокупный доход за период:

800 000 + 50 000 = 850 000 р.

Теперь вычислим издержки:

500 000 + 100 000 = 600 000 р.

Осталось получить общую прибыль, для этого из совокупного дохода нужно вычесть издержки:

850 000 – 600 000 = 250 000 р.

Компания также платит налог на прибыль с коэффициентом 20%, он составит:

250 000 * 20% = 50 000 р.

Теперь можно делать расчет чистой прибыли ООО «Альфа» за отчетный год.

ЧП = 250 000 – 50 000 = 200 000 р.

Пример 2. Магазин «Фаворит» – расчет по балансу

Бухгалтерский баланс магазина за первые 3 месяца (с января по март) содержит следующие данные:

Источник: neiros.ru

Как посчитать прибыль

Отражающая эффективность осуществляемой деятельности, прибыль компании является весьма широким понятием. Общеизвестная формула прибыли – это разница между выручкой от продажи выпущенного продукта и затратами на его производство. Но эта общая формулировка всегда корректируется экономистом, проводящим анализ работы компании, и зависит от факторов, влияющих на ее расчет и показатель прибыли, который может рассматриваться с точки зрения включения различных статей затрат.

- Чистая прибыль: формула

- Как рассчитать прибыль

- Анализ прибыли и рентабельности предприятия

Чистая прибыль: формула

Чистой прибылью считаются денежные средства, оставшиеся у компании после того, как из балансовой выплатили все налоги, взносы и другие обязательные платежи. Чистая прибыль остается в компании и является финансовым источником, идущим на различные нужды фирмы, развитие производственной базы, формирование резервных и поощрительных фондов, увеличение оборотного капитала, выплату дивидендов.

На образование чистой прибыли оказывают влияние:

- Доходы от продажи товаров или выполнения услуг;

- Себестоимость произведенной продукции;

- Размеры обязательных платежей, в т.ч. налоговых.

Как рассчитать прибыль

Вычисляют объем чистой прибыли поэтапно:

- Сначала следует собрать все понесенные в процессе производства затраты – стоимость материалов и сырья, заработная плата и отчисления в фонды, амортизация производственного оборудования и НМА, расходы на энергоресурсы, коммунальные платежи, аренду, коммерческие и управленческие затраты. Так формируют себестоимость продукции;

- Подсчитывают выручку. Она поступает:

- от продажи продукции;

- от инвестиций;

- от финансовых операций компании.

- По формуле расчета прибыли «Прибыль = Выручка – Затраты» вычисляют валовой доход компании;

- Промежуточным звеном между валовой и чистой прибылью является показатель прибыли от продаж, который находят уменьшением величины валовой прибыли на сумму коммерческих и управленческих затрат;

- Значение показателя прибыли до налогообложения формирует прибыль от продаж, увеличенная на прибыль от прочих видов деятельности;

- Чистая прибыль рассчитывается уменьшением величины валового дохода на сумму налоговых и других необходимых платежей. Из показателя чистой прибыли вычитают лишь понесенные чрезвычайные расходы.

Напомним, что финансовые потоки компаний формируются не только от торговой выручки, т. е. операционной деятельности. Многие фирмы получают доход от финансовой деятельности и инвестирования. В состав чистой прибыли, остающейся в компании, эти статьи обязательно включаются. Процесс формирования прибыли фирмы наглядно демонстрируется в Отчете о финансовых результатах. По принципу его составления осуществляют расчет прибыли все компании, независимо от формы собственности и отраслевой принадлежности.

Рассмотрим на примерах.

За месяц в ООО «Смайлик» прошли следующие операции:

| Показатель | Сумма (тыс. руб.) |

| Выручка | 300 |

| Себестоимость | 170 |

| Операционная прибыль | 130 (300 — 170) |

| Затраты (зарплата, аренда, налоги и т.д. ) | 100 |

| Прибыль | 30 (130 — 30) |

Формула расчета «Прибыль = Выручка – Затраты» проста и неизменна для любого вида прибыли, но изменяющаяся величина затрат дает возможность проанализировать этот показатель с разных ракурсов.

Пример 2 — прибыль есть, денег нет. Когда это бывает?

Такая ситуация может быть, если товары проданы, но деньги за них еще не поступили, а по дебету 62 счета «висит» дебиторская задолженность. Возьмем предыдущим пример и предположим, что товары были проданы 2-м покупателям: первому на 170 тыс. руб., второму на 130 тыс. руб. Второй перевел деньги на расчетный счет, а первый по договору обязался перечислить деньги в следующем месяце. Таким образом денег после всех выплат осталось 0, а в следующем месяце еще поступит 170 тыс. руб. Но в выручке следующего месяца эта сумма уже учитываться не будет. В бухгалтерском учете для отображения этих данных придуманы 2 отчета:

- Отчет о финансовых результатах (который отобразит данные из 1-го примера);

- Отчет о движении денежных средств (здесь уже фиксируются обороты по кассе и рассчетному счету).

Для правильного анализа прибыли нужно пользоваться обоими отчетами.

Эксперты «КонсультантПлюс» подробно разъясняют, как заполнить эти очеты правильно. Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в Путеводитель по налогам.

Анализ прибыли и рентабельности предприятия

Главной целью работы любой фирмы является получение максимально высокой прибыли от вкладываемых в производство ресурсов – капитала, материальных, трудовых, административных. И, хотя возможности ее извлечения остаются в рамках общей рыночной конъюнктуры и имеющейся конкуренцией, необходимо периодически оценивать, как вложенные ресурсы воздействуют на полученные финансовые результаты и эффективность бизнеса. Это позволяет увидеть анализ прибыли и рентабельности производства.

Методики аналитических исследований прибыли разнообразны, они включают такие виды анализа:

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

Определяя структуру прибыли, экономист видит, какую долю в общей массе занимает прибыль от основной деятельности и как на нее влияет рост или снижение работы фирмы в других направлениях.

Изменения состава определяют по формулам:

- Д оп/пр = Ппр / Пдно,

- Д пр/оп = Ппо / Пдно, где

- Д оп/пр – доля прибыли от операционной деятельности,

- Ппр – прибыль от продаж,

- Пдно – прибыль до налогообложения,

- Д пр/оп – доля прибыли от прочих операций,

- Ппо – прибыль от прочих операций.

Колебания состава прибыли свидетельствует об вариациях в доходности от основной деятельности: тенденции прироста прибыли от прочей деятельности (даже при абсолютном увеличении показателей операционной прибыли) указывает на снижение продуктивности принятой бизнес-модели.

Факторный анализ изучает действие на прибыль различных факторов:

- Себестоимости товара/услуги;

- Затрат по ФОТ;

- Объема выпуска и продаж;

- Цены.

В этом ракурсе анализировать можно любой вид прибыли. К примеру, рассчитать влияние объема реализации можно отношением приростов валовой прибыли к выручке. Полученное значение определит степень изменения валовой прибыли при изменении выручки на 1 руб. Подробнее о факторном анализе прибыли можно прочитать в нашей статье.

Динамическим анализом пользуются при сравнении темпов роста прибыли (любой) с их значением в аналогичные предыдущие периоды. Например, узнать динамику роста валовой прибыли за 2021 год можно отношением абсолютных величин валовой прибыли за 2021 год к ней же за 2020. Если полученное значение больше 1, то констатируют прирост показателя, и, наоборот, показатель меньше 1 означает снижение роста валовой прибыли по сравнению с 2020 годом.

К сравнительному анализу прибегают для определения эффективности работы компании применительно к другим фирмам, сопоставляя при этом полученные значения прибыли с показателями конкурирующих фирм, отраслевыми нормами прибыли и т.п.

Анализ рентабельности показывает уровень прибыльности компании. Проводят его сопоставлением значений рентабельности за разные отчетные периоды, выявляя тенденцию к росту или снижению эффективности использования имеющихся ресурсов. Рентабельность определяют, как коэффициент, показывающий процент прибыли, извлекаемый из каждого вложенного в производство рубля.

Рассчитывают рентабельность по формулам:

- Кор = БП / В х 100%, где Кор – коэффициент общей рентабельности, БП – балансовая прибыль, В – выручка;

- Квр = ВП / В х 100%, где Квр – коэффициент валовой рентабельности, ВП – валовая прибыль.

По такому же принципу рассчитывают рентабельность активов или капитала.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Как считать и повышать прибыль

Мы продолжаем писать книгу для предпринимателей и теперь делимся главой о прибыли и убытках.

Опытные это уже знают, начинающим знать обязательно.

Коля открывает бургерную. У Коли есть 500 тысяч рублей стартового капитала, они лежат на счете. Коля тратит все эти деньги на аренду, ремонт, оборудование, продукты и первые зарплаты. К концу первого месяца его расходы составляют 500 тысяч.

В этот же месяц бургерная Коли заработала 245 тысяч рублей выручки. Кажется, что бургерная работает в минус. Но это неправильный вывод, по этим данным ни о чем судить нельзя.

Бургерная: первый месяц, все расходы в кучу

Когда Коля открывал бургерную, он понес два вида расходов: операционные и инвестиционные.

Операционные — это то, что нужно для непосредственного рабочего процесса: аренда помещения, зарплаты, закупка фарша, булок, овощей, пива, кофейных зерен и воды. Все это быстро кончается и быстро закупается заново.

Инвестиционные — это всё, что Коля будет использовать долго. В нашем случае это ремонт и оборудование: гриль, холодильники, пивные краны и т. д. Туда же пойдут другие долгоиграющие траты: открытие второй кухни, пошив формы и установка системы видеонаблюдения.

Инвестиционные расходы обычно большие, но зато и купленные на них вещи служат долго. Поэтому в расчете прибыли эти расходы принято делить на тот срок, который покупка будет служить. Это называют амортизацией.

Пример расчета амортизации

Ремонт за 200 тысяч будет служить два года, или 24 месяца. Каждый месяц мы амортизируем 1/24 стоимости ремонта, или 8400 Р .

Оборудование стоило 100 тысяч и прослужит 5 лет, или 60 месяцев. В месяц амортизируем 1700 Р .

Когда предприниматели считают прибыль, они смотрят на амортизацию в самом-самом конце. Можно сказать, что амортизация вообще не участвует в расчете здоровья бизнеса.

Чтобы понять, насколько бизнес здоров, нужно на время забыть об амортизации и посчитать только то, что касается непосредственной ежедневной работы компании. Это показатель EBITDA — earnings before interest, taxes, depreciation and amortization, то есть прибыль до вычета процентов по кредиту, налогов, износа и амортизации.

Вот что нам говорит EBITDA .

Если EBITDA отрицательная, бизнес, по сути, убыточный. При этом неважно, сколько у компании денег на счете — часто бывает, что она проедает денежные запасы.

Если EBITDA около нуля, бизнес работает «в ноль».

Если EBITDA положительная, бизнес умеет зарабатывать. При этом у него могут быть большие долги, кассовые разрывы или еще какие-то проблемы, но принципиально бизнес прибыльный.

Бургерная: первый месяц, разделили операционные и инвестиционные расходы, считаем EBITDA

| Выручка кухни | 115 000 Р | Аренда | −100 000 Р | Ремонт | −8400 Р |

| Выручка бара | 130 000 Р | Команда | −50 000 Р | Оборудование | −1700 Р |

| Закупка продуктов | −50 000 Р | Итого амортизация | −10 100 Р | ||

| Итого выручка | +245 000 Р | Итого опер. расходы | −200 000 Р | ||

| Опер. прибыль ( EBITDA ) | +45 000 Р |

Как посчитать прибыль

EBITDA — это еще не прибыль. Коля не может забрать из бизнеса 45 тысяч и потратить их на себя. Чтобы посчитать чистую прибыль, Коле нужно учесть амортизацию, кредиты и налоги. Так как Коля еще не брал кредитов, останется только амортизация и налоги. В итоге чистая прибыль будет равна 25 000 Р .

Бургерная: считаем чистую прибыль за первый месяц

| Выручка кухни | 115 000 Р | Аренда | −100 000 Р | Амортизация | −10 100 Р |

| Выручка бара | 130 000 Р | Команда | −50 000 Р | Налоги | −9900 Р |

| Закупка продуктов | −50 000 Р | Выплаты по кредитам | 0 Р | ||

| Итого выручка | +245 000 Р | Итого опер. расходы | −200 000 Р | Прибыль | 25 000 Р |

| Опер. прибыль ( EBITDA ) | 45 000 Р |

Как повышать прибыль

Смотря на таблицу бургерной, мы видим несколько способов повысить прибыль:

- а) увеличивать выручку — чтобы у нас было больше клиентов, больше продаж;

- б) закупать дешевле — чтобы с каждой продажи мы тратили меньше;

- в) уменьшать другие операционные расходы — снижать аренду или платить меньше зарплат;

- г) платить меньше налогов и взносов (в пределах закона, конечно).

Третий и четвертый пункты нам сейчас недоступны, а вот с первыми двумя поработаем.

У Коли есть основной продукт его заведения — бургер. Ради него клиенты приходят к Коле. Чтобы сделать бургер, нужно пожарить котлету и разогреть замороженную булку, разрезать булку, собрать бургер, подать.

Ингредиенты каждого бургера стоят Коле 70 Р , продает Коля бургер за 150 Р , зарабатывает 80 Р . Попробуем посчитать, сколько он будет зарабатывать, если предложит гостям на выбор несколько вариантов бургера с разной рецептурой.

Двойной бургер: добавляем котлету и сыр, себестоимость вырастает на 44 Р , продаем на 100 Р дороже. Маржинальная прибыль — 136 Р .

Фрешбургер: добавляем больше овощей, себестоимость 83 Р , продаем за 280 Р , маржинальная прибыль — 197 Р .

Фитнес: заменяем булку на лист салата, добавляем овощей. Маржинальная прибыль — 204 Р .

Делюкс: самый нажористый царь-бургер со всем, что вообще возможно. Маржинальная прибыль — 216 Р .

Сколько стоит произвести бургеры

| Булка | 10 Р | 10 Р | 10 Р | — | 10 Р |

| Кетчуп | 4 Р | 4 Р | 4 Р | 2 Р | 4 Р |

| Горчица | 4 Р | 4 Р | 4 Р | 2 Р | 4 Р |

| Свежий лук | 2 Р | 2 Р | 4 Р | 4 Р | 4 Р |

| Сыр | 11 Р | 22 Р | 11 Р | 11 Р | 22 Р |

| Панировочный лук | 2 Р | 2 Р | 2 Р | 4 Р | 4 Р |

| Упаковка | 1 Р | 1 Р | 1 Р | 2 Р | 3 Р |

| Огурчики | 3 Р | 3 Р | 6 Р | 6 Р | 9 Р |

| Томаты | — | — | 6 Р | 6 Р | 6 Р |

| Салат | — | — | 2 Р | 6 Р | 2 Р |

| Котлета | 33 Р | 66 Р | 33 Р | 33 Р | 66 Р |

| Себестоимость | 70 Р | 114 Р | 83 Р | 76 Р | 134 Р |

| Отпускная цена | 150 Р | 250 Р | 280 Р | 280 Р | 350 Р |

| Маржинальная прибыль | 80 Р | 136 Р | 197 Р | 204 Р | 216 Р |

Экспериментируя с себестоимостью, составом, позиционированием и ценообразованием, Коля может зарабатывать в полтора — два с половиной раза больше на каждом бургере. Понять это можно, только если разложить типичную сделку на компоненты и посмотреть, где он больше всего теряет или зарабатывает. Тут же можно понять, до какой степени можно давать скидку.

Следующий шаг — посмотреть на все позиции в меню Коли с точки зрения маржинальной прибыли. Окажется, например, что кружка пива приносит Коле 60 Р , а стакан домашнего лимонада — 100 Р . Значит, Коле выгоднее, когда бургер запивают лимонадом. Кажется, это повод сделать спецпредложение: фитнес-бургер плюс полезный огуречный лимонад по суперцене. На этом комбо Коля заработает больше всего.

Как еще повышают прибыль

Мы увидели пример, как повышают маржинальную прибыль с помощью новых продуктов. Коля может предложить клиентам более ценный, на их взгляд, бургер, хотя внутри он не становится намного дороже. Фитнес-бургер в производстве стоит столько же, сколько и обычный, но воспринимается как что-то более здоровое и полезное. За эту воспринимаемую пользу люди готовы заплатить.

Вот что еще делают.

Улучшенный сервис: доставка точно ко времени, доставка ночью, круглосуточная доставка, доставка за город, подъем на этаж, доставка до двери, подарочная упаковка, проверка товара с курьером, проверка товара перед отправкой, расширенная гарантия, страховка.

Пакетные предложения: объединяют лежалый товар и высокомаржинальные сопутствующие товары в некий пакет, например для новичков. Продают как «коробочное решение» для тех, кому лень разбираться. Классический пример — набор начинающего гитариста или барабанщика: это самая дешевая гитара с набором высокомаржинальных аксессуаров. Ценность в том, что не нужно разбираться — купил и начал играть.

Перекладывают часть расходов на клиента: клиенту могут предложить привести в магазин друга (экономят на привлечении клиента), забрать товар со склада (экономят на логистике), самостоятельно заправить и перемешать салат (удешевляют производство), самостоятельно убрать за собой мусор (удешевляют обслуживание зала). Эти вещи могут маскировать под заботу о близких, экологии, здоровый образ жизни, но где-то в основе там все равно оптимизация юнита.

Уловка с опорным товаром

До того как в России устаканились цены на Айфоны, среди продавцов шла жесткая ценовая война. Очень много людей хотели купить Айфоны как можно дешевле, предложений было тоже очень много, лояльности никакой. Что делали некоторые продавцы:

- Выставляли Айфон по самой низкой цене, которую могли себе позволить (иногда даже ниже себестоимости). Их магазин выводился вверху «Яндекс-маркета» при сортировке по цене.

- Когда клиент заказывал Айфон, начинали яростно навязывать ему дополнительные услуги: сервис, гарантии, страховки, доставку. Это были высокомаржинальные услуги: они не стоили продавцу почти ничего, а заработать на них можно было много.

- Отдельный шик — добавлять к Айфонам копеечные китайские чехлы и защитные пленки с максимальной наценкой. Логика была такой: человек, который хочет сэкономить на Айфоне, скорее всего, не очень много зарабатывает. Значит, нужно напугать его, что без этих товаров он может уронить Айфон, тот утратит товарный вид или разобьется. Поэтому покупайте, мол, наши защитные чехольчики.

Результат: продавец отдавал Айфон по себестоимости, а зарабатывал на чехольчиках и доставке.

Эти истории основаны на понятии якорного товара — того, ради чего люди приходят в ваш бизнес. Хороший трюк: уступать в цене на якорный товар, зарабатывая на побочном.

Источник: journal.tinkoff.ru