Ипотеку на покупку недвижимости в России сейчас можно взять по ставке от 0,01% годовых. Такие условия девелоперы предлагают вместе с банками-партнерами. Рассказываем, что такое ипотека от застройщика и в чем ее преимущества.

Покупка квартиры по ДДУ в ипотеку: нюансы сделки

За каких-то 10-11 лет ипотека стала наиболее популярным вариантом приобретения жилья. Для большинства людей накопление столь значительной суммы своими силами – задача невыполнимая. Желающие приобрести недвижимость обращаются в финансовые организации для получения ссуды. Покупка квартиры по ДДУ в ипотеку несколько отличается от стандартного получения жилищного займа. Особенности данного вида ипотеки рассмотрим в нашей сегодняшней статье.

Что такое ДДУ

Договор долевого участия (далее ДДУ) – вид соглашения, заключаемого между дольщиком и застройщиком. ДДУ регламентирован ФЗ 214 Гражданского кодекса РФ «Об участии в долевом строительстве многоквартирных домов», а также рядом других нормативно-правовых документов.

Отличие покупки квартиры по ДДУ в ипотеку состоит в том, что обеспечением кредита является договор долевого участия, а не готовое жилье. Как только объект будет достроен и сдан в эксплуатацию, квартира переходит в распоряжение банка до окончательной выплаты заемных средств. Чтобы обезопасить себя от рисков, финансовая организация проверяет всех участников долевого соглашения.

Сначала на предмет платежеспособности проверяется заемщик. Как только банк одобряет потенциального дольщика, проверке подвергается застройщик, возводимый им объект и все необходимые документы.

Для одобрения ипотеки по ДДУ заемщик должен:

- Иметь гражданство РФ.

- Быть старше 21 года.

- Быть зарегистрированным в городе, где находится банк-кредитор.

- Иметь безукоризненную кредитную историю.

- Работать в одной организации более полугода с оформлением по Трудовому кодексу РФ.

Банки могут иметь незначительные отличия в процедуре выдачи ипотечного займа, но в большинстве случаев условия примерно одинаковые. Основные критерии оформления ипотеки таковы:

- Размер первоначального взноса равен 10–20% от общей суммы займа.

- Процентная ставка по кредиту чаще всего составляет 11,5–17% годовых.

- Период выплаты ипотеки варьируется в пределах 20–30 лет.

- Сумма займа не может быть больше 85% от стоимости квартиры.

Заявка каждого клиента рассматривается индивидуально, поэтому условия выдачи ипотеки и процентные ставки отличаются в зависимости от особенностей положения заемщика. На ставки по кредиту влияют различные нюансы: сумма первоначального взноса, срок погашения ипотеки, размер и наличие страховки и т. д. Также могут отличаться ставки на строящееся жилье и уже сданный объект. В среднем разница составляет около 5%.

Преимущества и недостатки решения о покупке квартиры по ДДУ в ипотеку

Застройщиком при покупке квартиры по ДДУ в ипотеку обязательно должно быть юридическое лицо. Но приобретать жилье у него может как юридическое лицо, так и физическое. В данном случае покупатель является инвестором: он вкладывает средства в строительство, чтобы после сдачи объекта претендовать на получение своей доли.

Со стороны инвестора такое вложение вполне выгодно:

- По цене приобретение квартиры в строящемся доме равноценно покупке «убитой» хрущевки, при этом новостройки, как правило, обладают более крупными габаритами и значительно комфортнее вариантов, представленных на рынке вторичного жилья.

- У квартиры в новостройке нет бывших владельцев, которые могли оставить многотысячные долги по коммунальным платежам или вообще заложить квартиру.

- Если недвижимость приобретена для того, чтобы в будущем перепродать ее, инвестор гарантированно останется в плюсе, поскольку после сдачи дома в эксплуатацию стоимость квартир в нем станет гораздо выше.

- Нет необходимости в покупке первой попавшейся квартиры в неблагополучном районе, можно приобрести жилье повышенной комфортности с приятными соседями и развитой инфраструктурой.

Однако при покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски также стоит учитывать:

- После заключения ДДУ переезда можно прождать года два, поэтому такой вариант не подойдет людям, желающим сразу же заселиться в новую квартиру.

- Помимо затрат на покупку жилья, нужно учесть также расходы на обустройство квартиры (ремонт, мебель, техника).

Поэтому, решив приобрести квартиру по ДДУ в ипотеку, необходимо заранее взвесить все за и против, чтобы не оказаться в безвыходном положении.

Помимо преимуществ и недостатков приобретения жилплощади в строящемся доме, нужно также оценить возможные риски, связанные с оформлением ипотеки. Несмотря на множество положительных моментов, процедура имеет и существенные минусы.

Плюсы покупки квартиры по ДДУ в ипотеку:

- Оформлять ипотечный заем будет проще, поскольку документами, как правило, занимается застройщик.

- Вероятность отказа в выдаче ипотеки практически равна нулю.

- Процентная ставка при покупке квартиры по ДДУ в ипотеку ниже, чем при покупке готового жилья.

К минусам можно отнести несвоевременную сдачу объекта и, как следствие, задержку регистрации права собственности. Кроме того, застройщик может неправильно рассчитать ресурсы, вследствие чего ему понадобятся дополнительные вложения средств. Чуть позже мы расскажем, как избежать подобной ситуации.

Покупка квартиры по ДДУ в ипотеку: пошаговая инструкция

При покупке квартиры по ДДУ в ипотеку схема сделки довольно проста. От потенциального дольщика требуется наличие при себе паспорта и денег. Если кредит уже одобрен, для оформления договора нужно приехать в офис застройщика. Если ипотечный заем выдается одновременно с подписанием договора долевого участия, сделка становится трехсторонней и может проходить в отделении банка. Таким образом, при покупке квартиры по ДДУ в ипотеку этапы сделки располагаются в следующем порядке:

- Выбор финансовой организации.

О необходимости получения кредита вы наверняка осведомлены заранее, поэтому выбрать подходящий банк следует задолго до оформления ДДУ. Нередко банки, сотрудничающие с застройщиком, предлагают сниженные процентные ставки на приобретение жилья у их партнера. Во внимание нужно принять размер ставки по кредиту, страховку, сумму обязательного первичного взноса и иные условия получения займа.

- Получение информации о застройщике.

Узнайте, всегда ли в срок сдавались объекты компании, не было ли судебных разбирательств с пайщиками. Проверке подлежит также документация по строящемуся дому.

Фото: Shutterstock

Рекомендуется ознакомиться со следующими актами:

- Проектной декларацией.

- Документами, на основании которых компания осуществляет свою деятельность.

- Подтверждением оплаты уставного капитала.

- Финансовыми отчетами за прошлый год.

- Подробными сведениями о проекте (разрешение на строительство, свидетельство о собственности на землю и т. д.).

- Свидетельством о государственной регистрации застройщика.

Компания обязана иметь уставный капитал, определяемый масштабами строительства и соответствующими пунктами в действующем законодательстве. Помочь могут также отзывы дольщиков, уже имевших дело с данным застройщиком. С ними можно ознакомиться на форумах в Интернете.

Содержание ДДУ разных компаний, как правило, стандартное, однако некоторые застройщики могут включать в него свои особенные пункты. Прочтите не только основной текст, но и дополнительное соглашение, в особенности уделите внимание мелкому шрифту. В случае недопонимания обратитесь за помощью к юристу.

- Подготовка полного пакета документов.

Для оформления ДДУ нужно иметь при себе паспорт и заверенное нотариусом согласие супруга на приобретение недвижимости. При покупке квартиры по ДДУ в ипотеку на двоих супругов на заключении сделки должны присутствовать оба, каждый со своим паспортом. Чтобы получить в банке ссуду на приобретение недвижимости, нужно заполнить анкету заемщика и приложить к ней справку о доходах.

- Оформление договора долевого участия.

ДДУ заключают в простой письменной форме. Дольщики ставят свои подписи, застройщик – печать организации и подпись. В случае привлечения третьей стороны (банка) в договоре указывают реквизиты кредитора с печатью и подписью представителя.

- Регистрация ДДУ в Росреестре.

Процедура обычно занимает пять дней. После получения соответствующей отметки можно проверить статус договора на сайте Росреестра. Как только регистрация будет подтверждена, можно вносить оплату.

После сдачи объекта встанет вопрос о выборе компании, которая будет осуществлять обслуживание дома (вывозить мусор, проводить уборку подъездов и придомовой территории и т. д.). Решение принимается на общем собрании дольщиков. Как только будет получено разрешение на ввод дома в эксплуатацию, производится подписание акта приема-передачи, затем документы направляются в Росреестр для регистрации права собственности на готовое жилье.

На счет застройщика посредством банковского перевода отправляется обязательный первоначальный взнос.

В заключение производится перевод средств ипотеки из банка на счет компании-застройщика. Выплата займа гражданином осуществляется в соответствии с условиями кредитного договора.

Правила оформления договора долевого участия

ДДУ не требует нотариального заверения, он заключается в простой письменной форме с последующей регистрацией в Росреестре. В договоре прописываются обязательства застройщика, а именно: своевременные постройка, сдача, ввод в эксплуатацию и передача дольщику обозначенного объекта недвижимости. Вторая сторона обязуется выплатить в полном объеме сумму, указанную в договоре, а также поставить подпись в акте приема-передачи, если квартира полностью соответствует нормам качества.

В ДДУ обязательно должны быть указаны:

- Предмет договора (характеристики жилья).

- Стоимость квартиры.

- Сроки строительства и сдачи объекта.

- Период, в который компания гарантирует исполнить обязательства.

- Способы обеспечения гарантийных обязательств.

Кроме того, должны присутствовать реквизиты сторон, документы, подтверждающие право на ведение строительства, стоимость одного квадратного метра жилья и итоговая цена квартиры, основания для пересмотра стоимости, права и обязанности обеих сторон, ответственность в случае нарушения сторонами условий договора.

При отсутствии существенных условий в регистрации договора будет отказано. Условия ДДУ сверяются в соответствии с проектной декларацией. Регистрация в Росреестре призвана обезопасить дольщика, подтвердить его право собственности, а также исключить вероятность двойной продажи.

В дополнительном соглашении к ДДУ могут быть указаны некоторые условия, не прописанные в основном договоре, на это также стоит обратить внимание. Зачастую речь в них идет о переносе даты сдачи дома вследствие увеличения срока строительства. Ознакомившись с подобными условиями, дольщик вправе отказаться от заключения договора. Кроме того, по закону он может оспорить задержку строительных работ в суде. К дополнительным условиям относятся:

- Право уступки требования по ДДУ.

- Возможность расторжения договора в одностороннем порядке.

- Четко обозначенные сроки сдачи и приемки объекта.

- Регламент разрешения конфликтов.

- Условия расторжения соглашения.

Для подписи дополнительных условий также не требуется присутствие нотариуса. Они имеют такое же значение, что и сам договор, поэтому прежде, чем подписать дополнительное соглашение, проконсультируйтесь с юристом или другими дольщиками.

Возможные риски при покупке квартиры по ДДУ

При покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски неизбежны. Касаться они могут качества выполненных работ, регистрации права собственности, переноса даты сдачи объекта, финансовой стороны и многого другого.

Пожалуй, наиболее часто встречающаяся проблема строительства любого объекта недвижимости. В лучшем случае стройка растянется на несколько месяцев, в худшем – закроется вовсе. Чаще всего причинами нарушения сроков являются:

- Отсутствие у застройщика достаточных финансовых ресурсов.

Нет денег – нет материалов и средств для оплаты труда работников. Многие надеются использовать деньги от продажи квартир, но их оказывается недостаточно.

- Направление финансовых вложений инвесторов на завершение другой стройки.

- Невыполнение обязательств со стороны подрядчиков: несвоевременная поставка или отсутствие необходимых стройматериалов.

Чтобы избежать подобных ситуаций, на этапе заключения договора следует обговорить, в каком квартале будет завершено строительство и дом будет введен в эксплуатацию. Тогда в случае увеличения срока постройки или ее прекращения дольщик имеет право потребовать заплатить неустойку или расторгнуть договор. При отсрочке введения дома в эксплуатацию застройщик в любом случае обязан выплатить неустойку.

- Замена информации, указанной в проектной декларации.

Проектная декларация – это основной документ при строительстве объекта недвижимости. В первой части декларации содержатся сведения о компании-застройщике, а во второй – проект строительства. Данный документ находится в открытом доступе: он либо публикуется в СМИ, либо предъявляется по первому требованию лица, желающего с ним ознакомиться.

Фото: Shutterstock

Дольщик имеет право на расторжение ДДУ и возврат денежных средств, если проектная декларация претерпела следующие изменения:

- Внесение значительных коррективов в проект дома на стадии строительства.

- Увеличение или уменьшение одного или нескольких объектов.

- Самовольное принятие решения относительно нежилых помещений, общего имущества дольщиков и т. п.

Естественно, что возврат денег застройщик постарается отложить как можно дальше, поэтому быстрого возмещения в случае расторжения договора долевого участия ждать не стоит.

Кроме вышеперечисленных ситуаций, к рискам также можно отнести требование застройщика перечислить дополнительные денежные средства для проведения работ, не обозначенных в договоре. Это может быть благоустройство территории, подведение коммуникаций или оплата аренды земельного участка. Иногда площадь строящегося объекта увеличивается в процессе возведения, что, в свою очередь, влечет дополнительные затраты.

Во избежание подобных требований договор должен содержать условие, при котором стоимость квадратного метра остается неизменной вне зависимости от обстоятельств.

Под этим понятием имеется в виду покупка одной и той же жилплощади двумя или более дольщиками. Вероятность возникновения такой ситуации обусловлена следующими факторами:

- несвоевременный обмен информацией о реализованных квартирах между застройщиком и агентством недвижимости;

- Предварительный ДДУ.

- Передача права собственности третьему лицу.

- Приобретение квартиры у подрядчика.

- Ошибка в документации (нельзя исключать человеческий фактор).

Чтобы обезопасить себя при покупке квартиры по ДДУ в ипотеку у подрядчика, покупателю следует получить от него акт, подтверждающий выполнение обязательств перед застройщиком.

Но есть и хорошая новость: на сегодняшний день вероятность двойных продаж практически сведена к нулю, поскольку ДДУ в обязательном порядке проходит регистрацию в Росреестре и не может считаться заключенным до ее завершения. Процедура регистрации включает в себя проверку объекта долевого строительства на предмет отсутствия других договоров, зарегистрированных на него.

- Регистрация права собственности на квартиру.

Прежде чем зарегистрировать на свое имя недвижимость, приобретенную по ДДУ в ипотеку, убедитесь, что:

- Обязательства застройщика перед государственными инвесторами выполнены в полном объеме.

- Застройщиком подготовлен полный пакет документов, требуемый для регистрации права собственности.

Квартира, купленная по договору долевого участия, подлежит регистрации, только если имеется разрешение на ввод объекта в эксплуатацию. В противном случае квартира считается незавершенным объектом строительства и не может быть зарегистрирована как чья-либо собственность.

Дольщик имеет право подать исковое заявление в суд с требованием признать право собственности, предъявив ДДУ, документы, подтверждающие платеж, акт приема-передачи объекта.

Как обезопасить себя от проблем при покупке квартиры по ДДУ в ипотеку

Необходимо учесть множество нюансов приобретения жилья по ДДУ в ипотеку. Основной момент – квартира является обеспечением погашения кредита, то есть остается в залоге у банка до полной выплаты ипотеки. На жилье накладывается обременение, предполагающее невозможность совершения каких-либо регистрационных действий.

Обязательным является оформление страхования ответственности. Долевое строительство объекта недвижимости всегда предполагает наличие рисков. Самые разные обстоятельства могут повлиять на завершение строительства и сдачу дома в эксплуатацию. Учитывая нестабильную экономическую ситуацию, нельзя исключать вероятность банкротства застройщика.

Компания, которая выкупит пассив, может быть не заинтересована в скорой сдаче объекта. Если на этапе подготовки не была проведена точная геологическая экспертиза, дом может попросту рухнуть вследствие нестабильности грунта и неверной закладки фундамента.

Каждый из этих рисков страхуется в пользу кредитной организации. Без страховки дольщик оказывается в весьма шатком положении, рискуя потерять квартиру, но сохранить обязательства погашать ипотеку. Нелишним будет также оформить страхование жизни и дееспособности, а также документ, подтверждающий право собственности. Кроме того, банки охотно снижают процентную ставку для граждан, которые приобрели полный пакет страхования.

Тонкости покупки квартиры по ДДУ в ипотеку до брака

Итак, вы решились на покупку квартиры по ДДУ, ипотека вас не пугает, и вы с оптимизмом смотрите в будущее. Помните, что по закону имущество, приобретенное супругами в браке, является собственностью обоих и при разводе должно быть поделено пополам. С недвижимостью, купленной по обычной сделке, все просто: жилье куплено в браке, значит, при его расторжении делится между двумя супругами. В случае с ДДУ все иначе.

Подписывая договор долевого участия, покупатель инвестирует средства в объект, существующий пока только в проекте, таким образом, к реальному имуществу квартира пока не может быть причислена. После сдачи дома в эксплуатацию жилье переходит в разряд недвижимого имущества, а также в собственность дольщика. Между заключением ДДУ и сдачей объекта проходит несколько лет, за которые дольщик может жениться, развестись и снова жениться, а значит, и право собственности на квартиру изменится в соответствии с ситуацией.

Принципиальным в данном вопросе является только факт принадлежности денежных средств, вложенных в долевое строительство. Разберем несколько случаев покупки квартиры по ДДУ в ипотеку с участием супругов.

Гражданин оформляет на себя ДДУ и оплачивает квартиру собственными средствами. За время строительства он женится, и сданный объект регистрируется на него уже после заключения брака. После нескольких лет совместной жизни супруги решают развестись. В данном случае проблем с определением владельца имущества не возникнет, поскольку квартира была куплена до свадьбы на деньги одного из супругов. Тот факт, что в собственность она перешла позже, здесь не играет никакой роли, после развода недвижимость останется у первоначального покупателя.

Подписание договора долевого участия было осуществлено одним из супругов до вступления в брак. Для покупки были использованы заемные средства кредитной организации. Если после свадьбы супруги выплачивали ипотеку совместными силами, при разводе имущество будет поделено поровну.Раздел квартиры в ситуации, когда супруг, на чье имя оформлена ипотека, частично погасил кредит, несколько усложняется.

Фото: Shutterstock

Размер доли каждого супруга определяется суммой, взятой на выплату ипотеки из семейного бюджета. Крупные суммы гарантируют второму супругу право на получение доли, соразмерной выплаченным средствам. При небольших вложениях со стороны второго супруга суд может обязать первого возместить затраченные средства, оставив за ним право безраздельного владения квартирой.

Договор долевого участия был оформлен на одного из супругов до вступления в брак, но при этом каждый из них принимал участие в выплате ипотеки. После свадьбы объект был сдан, и квартира перешла в собственность супруга, заключившего ДДУ. От предыдущего данный случай отличает вложение денег обоими супругами еще до заключения брака.

Несмотря на то что второй супруг не значится в договоре и фактически не является собственником, он вправе рассчитывать на получение доли недвижимого имущества при разводе. Проблема заключается в возможности доказать использование личных денежных средств. Потребуется предъявить документы, подтверждающие факт выплат (чеки, квитанции и т. д.)

Заключение ДДУ было осуществлено в браке, и ипотека погашалась средствами семейного бюджета. К моменту расторжения брака дом так и не был построен и сдан в эксплуатацию. Таким образом, реального объекта недвижимости, который может быть поделен, не существует. Один из супругов имеет договор с правом потребовать от застройщика готовую квартиру. Согласно действующему законодательству супруги могут разделить как уже имеющееся имущество, так и право на его получение в будущем.

Все перечисленные случаи не охватывают и половины возможных вариантов развития событий при покупке квартиры по ДДУ в ипотеку на двоих супругов. Невозможно предугадать особенности каждой отдельно взятой семьи, поэтому любая ситуация должна рассматриваться в индивидуальном порядке.

Покупка квартиры по ДДУ в ипотеку с материнским капиталом

Допустимо ли использование средств материнского капитала для участия в долевом строительстве? На сегодняшний день ограничений на данный вид применения сертификата не существует.

Покупка квартиры по ДДУ в ипотеку с привлечением маткапитала возможна при соблюдении нескольких условий:

- На момент приобретения квартиры ребенку, после рождения которого родители получили сертификат, должно исполниться три года. В противном случае маткапитал при покупке за наличные деньги не может быть учтен.

- Покупка квартиры по ДДУ с использованием средств материнского капитала допустима только при получении ипотеки.

Подводя итоги, можно сказать, что применение сертификата материнского капитала на покупку жилья по ДДУ до достижения ребенком трех лет возможно лишь при оформлении ипотечного займа.

Последние изменения в законодательстве касательно долевого строительства

В прошлом году был принят Федеральный закон № 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации».

Данный закон ужесточил условия осуществления долевого строительства. Компания-застройщик подвергается тщательной проверке на предмет соответствия изложенным требованиям. В частности, у нее должны быть опыт строительства многоквартирных домов, определенный уставный капитал, полный перечень необходимых документов и пр.

Изменения вступили в силу в июле 2018 года. Обновленные требования значительно усложнили жизнь застройщикам. Не исключено, что многие окажутся не в состоянии выполнить все условия и вынуждены будут прекратить свою деятельность. Сейчас сложно предсказать, пойдут ли изменения на пользу дольщикам, обезопасив их, или же, напротив, лишь усугубят экономическую ситуацию, повысив стоимость квартир.

Квартиры в новостройках . От 8,5 млн руб. Ипотека от 4,3%. С выходом к прудам. · Монолит. Ландшафтный дизайн. Места для отдыха. Подземный паркинг · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО "СЗ "СМТ"

Ипотека под 0,01% годовых: как это работает, в чем подвох и сколько придется платить

Ипотеку на покупку недвижимости в России сейчас можно взять по ставке от 0,01% годовых. Такие условия девелоперы предлагают вместе с банками-партнерами. Рассказываем, что такое ипотека от застройщика и в чем ее преимущества.

Ключевая ставка с 22 июля находится на уровне 8% годовых. Минимальные ставки по ипотеке на вторичную недвижимость стали более привлекательными: во многих банках они не превышают 10% годовых. У РНКБ, например, 7,8%, у ВТБ — 9,9%, а у «Открытия» — 9,79% годовых.

Программа «Господдержка 2020–2022» работает на прежних условиях: по ставке до 7% годовых можно взять 12 млн рублей на покупку недвижимости в новостройках в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн — в остальных регионах. Власти также разрешили сочетать льготную ипотеку с другой субсидированной или рыночной ставкой. А сумму кредита увеличили до 30 млн рублей и 15 млн рублей соответственно.

Как работает ипотека от застройщиков

Кроме обычных предложений, на рынке есть еще и ипотечные программы от застройщиков. Они могут разрабатываться на основе льготной ипотеки на новостройки и семейной ипотеки.

Девелопер вместе с банком-партнером предлагает специальные условия для клиентов: например, сниженная процентная ставка на один, два года или несколько лет, вплоть до сниженной ставки на весь срок кредита (до 30 лет). При этом сама процедура оформления кредита не меняется.

«Раньше было популярно предложение по снижению ставки на один год или на два года с дальнейшим выходом на базовую ставку ипотечной программы, — говорит Артур Ахметов, директор вертикали «Ипотека и недвижимость» Банки.ру. — Логика такая: покупатель квартиры живет в съемном жилье, пока строится дом, и платит в это время по специальной ставке. Это снижает его затраты».

Сейчас девелоперы предлагают покупку квартиры в ипотеку с постоянной ставкой на весь срок. Эта ставка ниже ставок по программе «Господдержка 2020–2022» или семейной ипотеке. Можно встретить предложения 0,01%, 0,1%, 1,99% или 4,99% на весь срок.

В чем подвох

В таких схемах продаж застройщик платит комиссию банку за снижение ставки. Эта комиссия оплачивается за счет стоимости квартиры, говорит Артур Ахметов:

«Застройщик может перекладывать всю или часть комиссии на покупателя квартиры: предлагать скидку, если клиент покупает за наличный расчет или по стандартным программам ипотеки. Или наоборот — повышать стоимость квартиры на определенный процент. Это называется подорожанием стоимости».

Представим, что квартира в московской новостройке стоит 7 млн рублей. Клиент берет ипотеку на 20 лет. Вот какие варианты покупки могут быть с учетом разных условий:

| Критерий | Рыночная ипотека в новостройках | Господдержка 2020–2022 |

Семейная ипотека | Субсидированная ипотека от застройщика (вариант 1) |

Субсидированная ипотека от застройщика (вариант 2) |

| Ставка | 9,9% | 6,7% | 5,3% | 1,99% | 0,1% |

| Базовая стоимость | 7 000 000 рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей | 7 млн рублей |

| Скидка или подорожание | −10% | −10% | −10% | 5% | 12% |

| Окончательная стоимость | 6 300 000 рублей | 6 300 000 рублей | 6 300 000 рублей | 7 350 000 рублей | 7 840 000 рублей |

| Первоначальный взнос 15% | 945 000 рублей | 945 000 рублей | 945 000 рублей | 1 102 500 рублей | 1 176 000 рублей |

| Сумма кредита | 5 355 000 рублей | 5 355 000 рублей | 5 355 000 рублей | 6 247 500 рублей | 6 664 000 рублей |

| Ежемесячный платеж | 51 323 рублей | 40 558 рублей | 36 234 рублей | 31 575 рублей | 28 046 рублей |

| Переплата за срок кредита | 6 962 428 рублей | 4 379 031 рублей | 3 341 183 рублей | 1 330 616 рублей | 67 140 рублей |

| Итого стоимость квартиры | 13 262 428 рублей | 10 679 031 рублей | 9 641 183 рублей | 8 680 616 рублей | 7 907 140 рублей |

| Переплата от альтернативных вариантов | 6 962 428 рублей (111%) | 4 379 031 рублей (70%) | 3 341 183 рублей (53%) | 2 380 616 рублей (38%) | 1 607 140 рублей (26%) |

«Таким образом, несмотря на повышение стоимости квартиры и необходимость найти первоначальный взнос больше на 25%, ежемесячный платеж будет меньше почти в 2 раза (28 тысяч рублей против 40 тысяч рублей), а переплата от альтернативного варианта покупки недвижимости — в 3 раза ниже (всего 26% против 70%)», — говорит Артур Ахметов.

Регистрация собственности на квартиру в новостройке по ипотеке не накладывает на доверенное лицо никаких ограничений. Ипотека накладывает ограничения на владельца. Он может проживать в квартире , сдавать ее в аренду, ремонтировать. Право собственности на квартиру в ипотеке принадлежит владельцу. Но отчуждение, дарение, или другие сделки, вплоть до прописки или выписки жильцов, могут осуществляться только с разрешения банка. … Если строительная компания помогает оформить в собственность квартиру при ипотеке , это экономит время и силы покупателей, а самое главное – свидетельствует о ее добросовестности и высоком уровне сервиса. Поделиться в соцсетях. Другие статьи.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

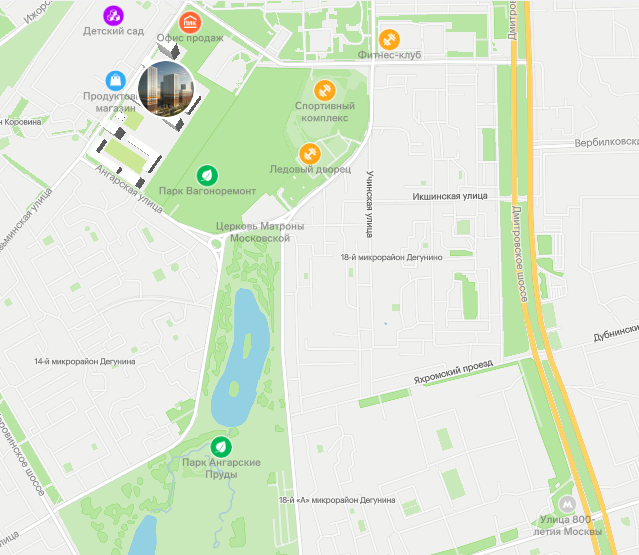

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

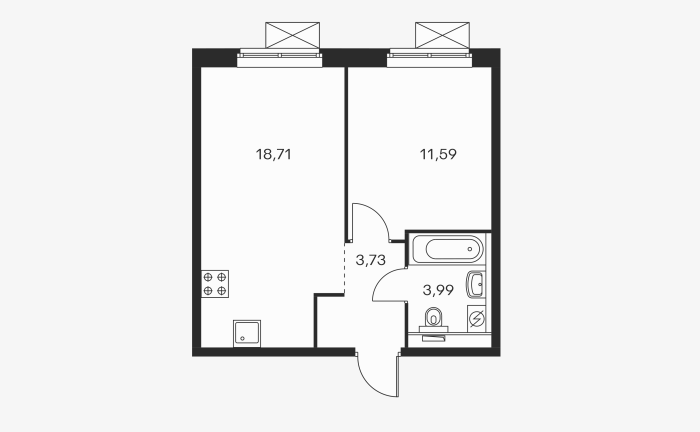

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

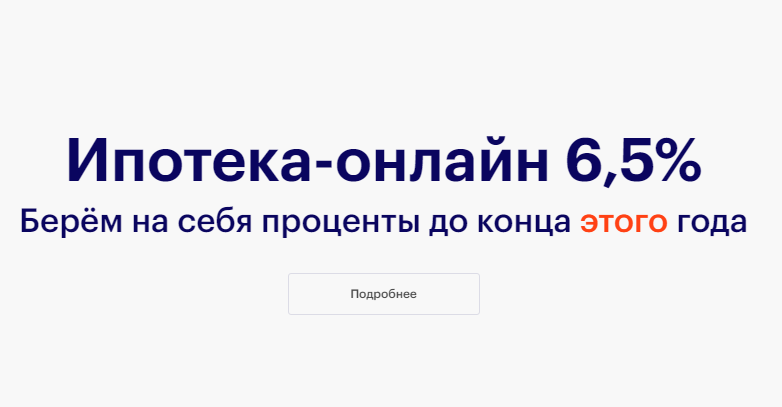

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Покупка квартиры в новостройке по ипотеке : процесс, условия, документы, проверка застройщика, риски заемщика. Как проходит оформление собственности на квартиру . … Для начала следует решить, в каком доме покупать жилье . Если было принято решение о приобретении квартиры в строящемся здании, существует несколько вариантов приобретения

- https://media.halvacard.ru/finance/pokupka-kvartiry-po-ddu/

- https://www.banki.ru/news/daytheme/?id=10969854

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html