Чтобы у большего числа граждан была возможность приобрести или улучшить свое жилье, в России существует специальный вид налогового вычета — имущественный.

Как получить налоговый вычет при покупке квартиры

При покупке квартиры семья может вернуть до 1,3 млн руб.

Большинство граждан платят государству со своих доходов налог на доходы физических лиц (НДФЛ). Часть налогов можно вернуть. За покупку квартиры в кредит положено два имущественных вычета: от стоимости покупки жилья и от ипотечной ставки, выплаченной банку. Расскажу, сколько можно вернуть и как получить налоговый вычет при покупке квартиры.

Что такое налоговый имущественный вычет

Налоговый имущественный вычет — это жилищный кешбэк, который государство возвращает гражданину при покупке недвижимости.

Получить налоговый вычет при покупке квартиры может только налоговый резидент России, то есть тот, кто получает доходы, с которых платит НДФЛ в размере 13 %.

Возврат средств происходит за счет налога на доходы физлиц (НДФЛ). Уплата НДФЛ — это основное условие для возврата. Если в течение года вы платили налоги, то при приобретении жилья государство возвращает их вам полностью или частично.

Есть два имущественных вычета при приобретении имущества, которые выплачивает государство. Каждый можно получить только один раз. Расскажем подробнее о нюансах.

Райффайзенбанк: лишь 17 % россиян знают, что за покупку жилья в ипотеку положено два налоговых вычета.

Имущественный вычет при покупке квартиры

Его можно получить в следующих случаях:

- при покупке или строительстве жилой недвижимости — квартиры, частного дома, комнаты или их доли (ст. 16 ЖК РФ);

- приобретении земельного участка или его доли, если земля подходит под индивидуальное жилищное строительство.

Получить вычет нельзя при покупке нежилых помещений, в том числе апартаментов.

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн руб. С этой суммы можно вернуть НДФЛ — то есть 13 % от расходов. Максимальная сумма к возврату: 2 млн руб. × 13 % = 260 тыс. руб.

Налоговый имущественный вычет — это возврат ранее уплаченного гражданином налога. Размер суммы, которую можно вернуть за год, зависит от того, какой размер НДФЛ вы уплатили. Но вычет не сгорает — его можно получать ежегодно до полного исчерпания. Остаток недополученной суммы просто переносится на следующий год.

Пример 1. Вы купили квартиру за 6 млн руб. Ваша зарплата — 100 тыс. руб. в месяц, то есть за год НДФЛ составил 156 тыс. руб. Максимальный возврат, на который вы можете претендовать: 2 млн руб. × 13 % = 260 тыс. руб.

Но так как НДФЛ за год — 156 тыс. руб., то в этом году получится вернуть только 156 тыс. руб., а остаток в 104 тыс. руб. будет перенесен на следующий год.

Пример 2. Вы купили комнату за 1,5 млн руб. Эта сумма меньше максимальных 2 млн руб., на которые вообще можно рассчитывать. Тут включается ограничение по факту расходов. В этом случае налог вернут в размере не более 1,5 млн руб. × 13 % = 195 тыс. руб. В привязке к примеру 1 в первый год вернут 156 тыс. руб., во второй — остаток, 39 тыс. руб.

С 1 января 2014 года вступила в силу новая редакция ст. 220 НК РФ, которая изменила принципы получения налогового вычета. Она разделила тему с имущественными вычетами на до и после.

С 2014 года получить этот налоговый кешбэк можно с нескольких приобретенных объектов недвижимости, но в сумме не более 2 млн руб. на все объекты. Например, вы купили долю в квартире за 900 тыс. руб. — по ней вы получили: 900 тыс. руб. × 13 % = 117 тыс. руб. Но потом купили квартиру за 5 млн руб. У вас есть остаток недополученного вычета в сумме 143 тыс. руб. Его вы сможете заявить по новой квартире.

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы. Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья.

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

Если квартира в совместной собственности супругов

При покупке квартиры в общую совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом, семья может удвоить вычеты по приобретенной квартире.

В совокупности при покупке квартиры в ипотеку по цене от 4 млн руб. и более можно вернуть до 1,3 млн руб. на семью:

- вычет одного супруга за покупку — 260 тыс. руб.;

- вычет второго супруга за покупку — 260 тыс. руб.;

- вычет по ипотечным процентам на первого супруга — 390 тыс. руб.;

- вычет по ипотечным процентам на второго супруга — 390 тыс. руб.

В данном случае неважно, кто является титульным собственником недвижимости, то есть указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая.

Перед тем как заявиться на имущественный вычет, супруги могут договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн руб., у каждого есть право на возврат с 2 млн руб. и на остаток неиспользованной суммы. Можно заявиться обоим. Например, 2 млн руб. + 1,6 млн руб. Тогда у одного останется не израсходовано 400 тыс. руб., которые можно применить на другую покупку. Если заявиться пополам, по 1,8 млн руб., у каждого останется по 200 тыс. руб. на последующую покупку.

Если заявляется только один супруг на свои 2 млн руб., для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя. Такой вопрос возникает, когда один супруг не работает.

Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Если квартира в собственности несовершеннолетних детей

Если собственность оформлена на несовершеннолетнего ребенка до 18 лет, то вычет могут получить родители (усыновители, опекуны, попечители).

Ребенок не потеряет в этом случае права на свой налоговый вычет. Если впоследствии он купит другую недвижимость, то сможет оформить по ней вычет.

Вычет при строительстве жилья

Заявить право на имущественный вычет по строящемуся объекту можно только после окончания строительства. Если это покупка квартиры в строящемся многоквартирном доме, то после оформления акта приема-передачи квартиры. А при строительстве частного дома — после оформления на него права собственности.

Если жилье в новостройке покупалось с привлечением ипотечного кредита, то вычет по процентам можно заявить с момента получения кредита, а не с момента приемки квартиры от застройщика.

В расчет налоговой базы при строительстве частного дома с нуля или при приобретении недостроенного дома можно включить дополнительные расходы. Например, расходы на разработку проектной и сметной документации, материалы, расходы на подключение коммуникаций.

Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки. Главное условие — это прямо должно быть указано в договоре приобретения (подп. 4 и 5 п. 3 ст. 220 НК РФ).

Нужно помнить об ограничениях по сумме имущественного налогового вычета: 2 млн руб. при покупке и 3 млн руб. по процентам. Налоговая база считается вместе: и стоимость по договору купли-продажи или строительства, и сумма дополнительных расходов.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

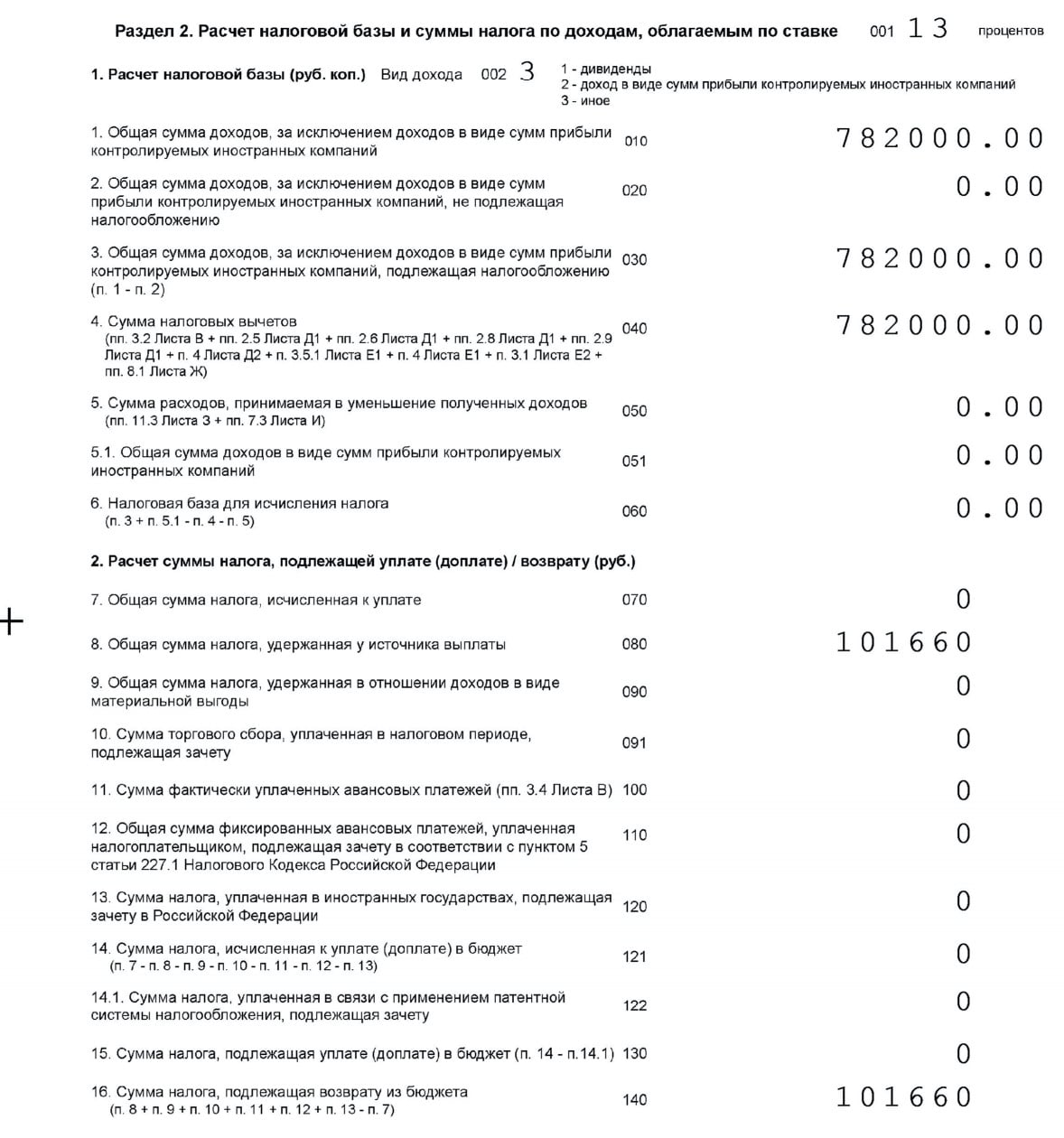

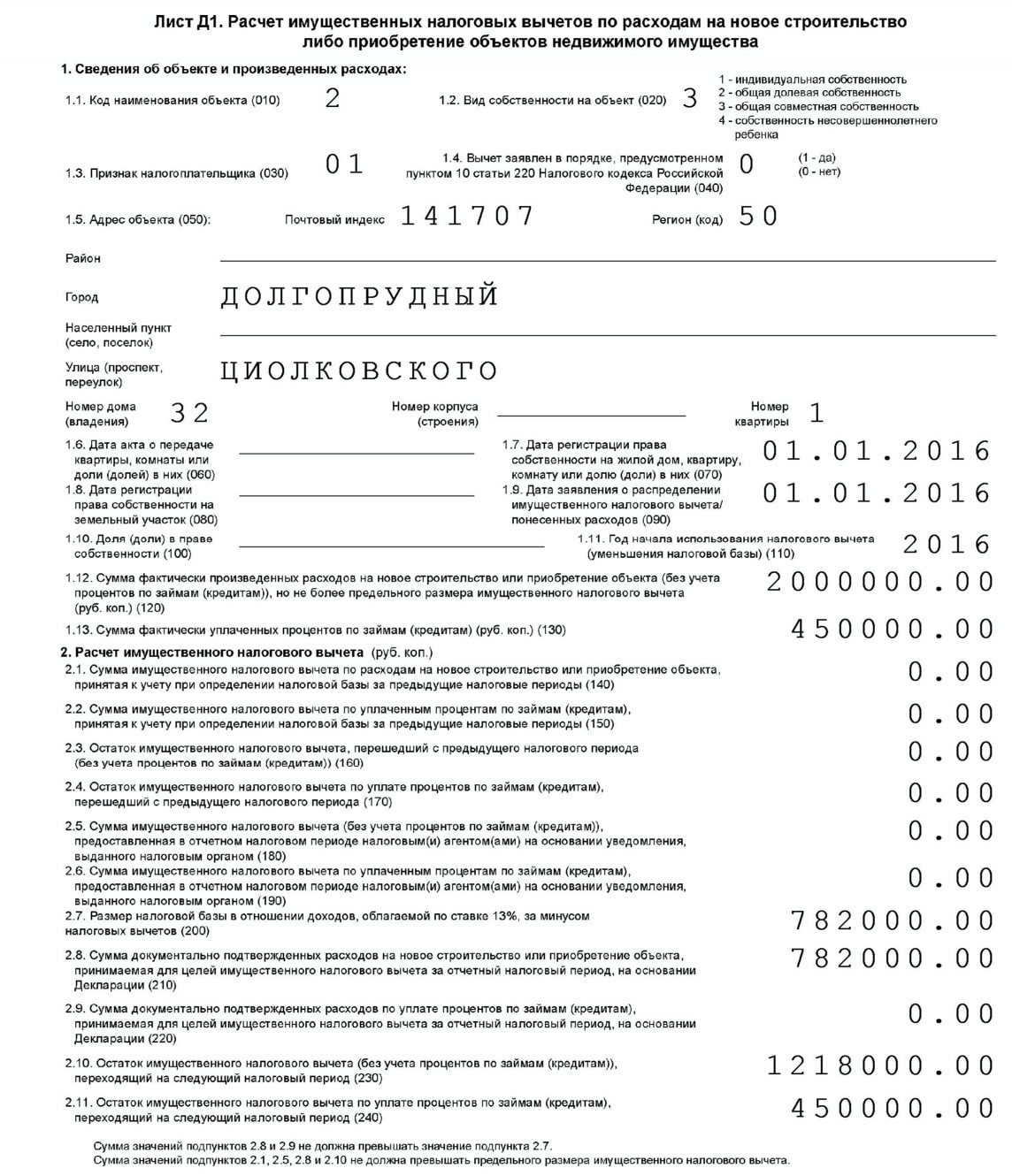

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

- финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

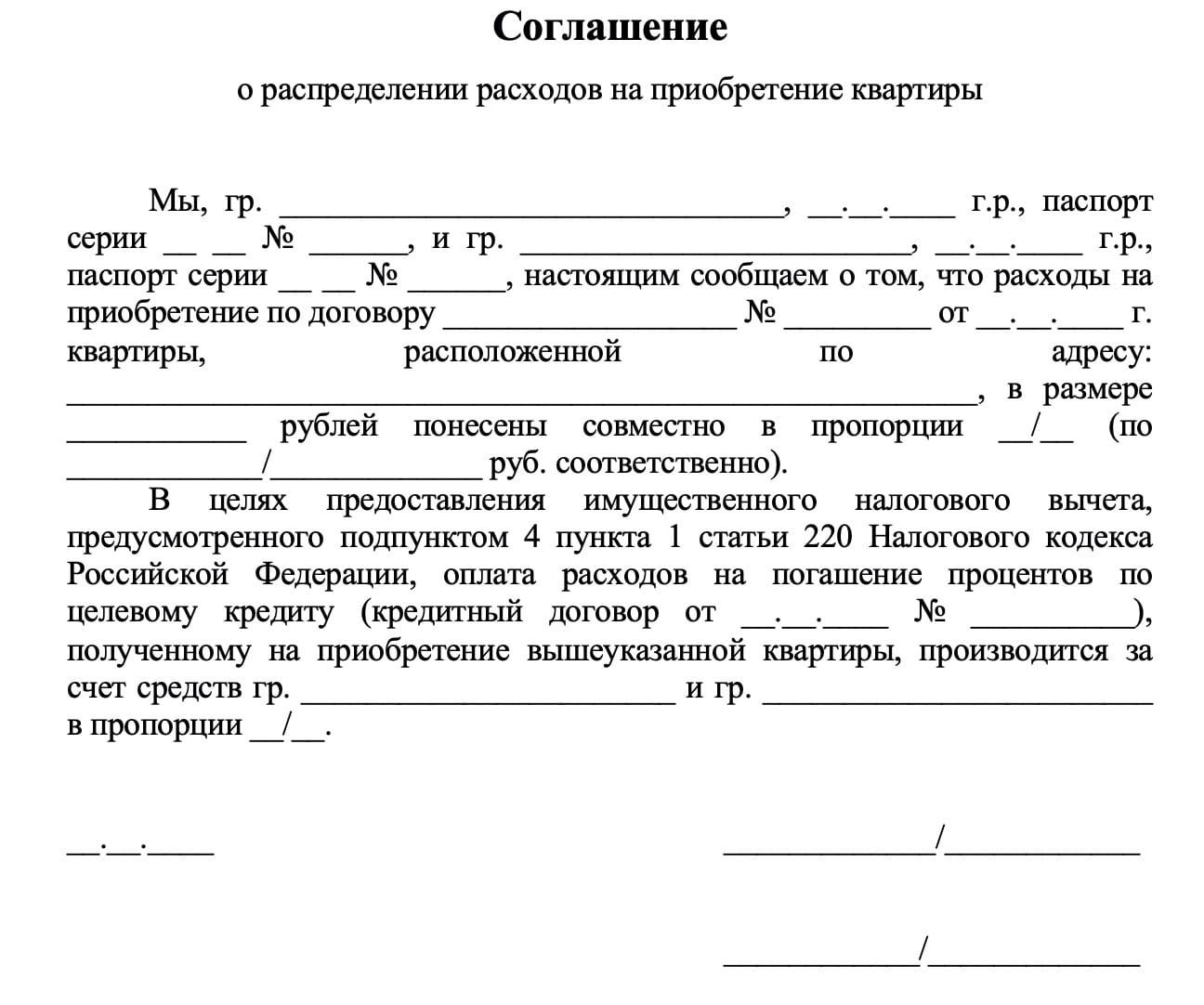

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

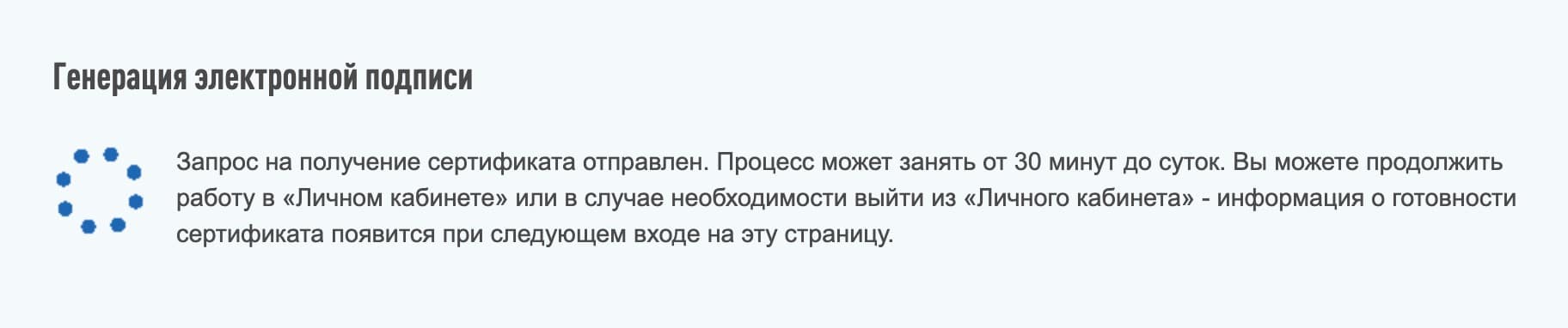

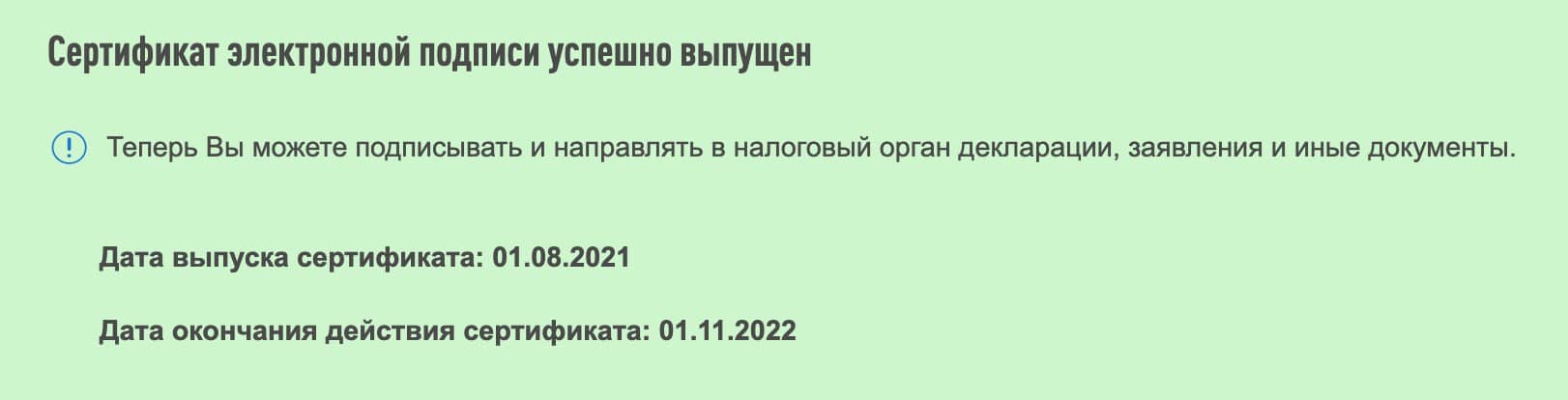

Для того чтобы отправить налоговую декларацию онлайн, понадобится электронная цифровая подпись (ЭЦП). Ее можно получить онлайн на сайте ФНС. Такая подпись действительна только для подачи налоговой декларации онлайн и для электронного взаимодействия с ФНС.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Это значит, что если в налоговой системе есть сведения о ваших доходах и сведения о сделке и, например, о выплаченных вами банку процентах по ипотеке, то система все проанализирует и рассчитает. Заявление будет сформировано автоматически, а налогоплательщик получит уведомление об этом в личном кабинете на сайте ФНС. Ему нужно будет только подписать ЭЦП и отправить.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Так выглядит уведомление, которое нужно передать в бухгалтерию работодателя

Имущественный налоговый вычет — сколько денег можно вернуть при покупке жилья. Как правильно получить вычеты от государства по налогам на имущество. … Право на вычет при покупке квартиры в новостройке появляется с года подписания акта приема-передачи квартиры. Можно ли получить вычет на покупку жилья по нескольким квартирам? До 2014 г. лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Вычет давали один раз в жизни и только на один объект недвижимости.

Кешбэк от государства: главные вопросы о налоговом вычете при покупке жилья

При покупке квартиры, дома или земельного участка для строительства гражданин может вернуть себе часть потраченных денег в пределах уплаченного НДФЛ. Это прописано в ст. 220 Налогового кодекса РФ.

За что можно его получить?

- Приобретение и строительство жилья (квартиры, частного дома, комнаты, доли);

- приобретение земли с жилым домом или для его постройки;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья.

В расходы на приобретение жилья могут включаться расходы на ремонт, в том числе отделочные материалы.

Кто может его получить?

Чтобы получить имущественный вычет, нужно соблюсти несколько условий:

- быть налоговым резидентом РФ и платить НДФЛ;

- купить недвижимость на территории России;

- заплатить за жилье своими деньгами или взять ипотеку;

- жилье уже находится в собственности или есть акт приема-передачи для новостройки;

- жилье должно быть куплено не у родственника.

Сколько можно получить денег от государства?

На одного человека есть лимит — 260 тыс. рублей, то есть 13% с 2 млн рублей, потраченных на покупку жилья. Если недвижимость дороже, налог к возврату составит 260 тыс. рублей. Если жилье дешевле, то вы можете в пределах лимита заявить еще вычеты.

NB: если супруги покупают недвижимость совместно, и она стоит больше 2 млн рублей, они оба могут получить налоговый вычет, но не более чем с 2 млн рублей каждый.

Проценты по ипотеке при этом не учитываются, а вот расходы на ремонт и отделку — могут.

Как тогда быть с процентами за ипотеку?

Есть вычет и по ним, но для него существует отдельный лимит — 3 млн рублей. По процентам также можно получить 13%, то есть 390 тыс. рублей максимум. Вычет по процентам за ипотеку можно получить только с одного объекта.

Какие нужны документы?

- Декларация 3-НДФЛ;

- свидетельство о праве собственности или выписка из ЕГРН;

- паспорт;

- договоры о приобретении недвижимости и акта о ее передаче;

- платежные документы (квитанции, банковские выписки, товарные чеки и т. д.);

- справка 2-НДФЛ, если подаете декларацию;

- заявление о распределении вычета между супругами, если купили квартиру в браке;

- заявление на возврат налога.

Если вы брали квартиру в ипотеку и хотите получить вычет по процентам, нужно представить копию кредитного договора и справку об уплаченных процентах.

Можно получить вычет только в налоговой?

Как в налоговой, так и у работодателя.

Если вы будете оформлять вычет у работодателя, с вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (право на вычет придется подтверждать в налоговой каждый год). Вам не нужно будет подавать 3-НДФЛ, однако перед приходом к работодателю вы должны будете обратиться в налоговую и получить уведомление о праве на вычет.

А если я рефинансировал ипотечный кредит?

Вы можете получить вычет по процентам и по первоначальному, и по новому кредиту.

Читайте наши материалы о том, как получить налоговый вычет при оплате обучения или если вы ИП.

Налоговый вычет при покупке жилья позволяет вернуть до 260 тысяч за саму недвижимость и до 390 тысяч рублей за ипотеку. Сделать это довольно просто. Генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров помогает разобраться в деталях. sablinstanislav/Fotolia. Купив жилье, вы имеете право на возврат налога – 13% от 2 млн рублей, потраченных на покупку . Государство возвращает эту сумму из уплаченного вами подоходного налога, поэтому у вас должен быть официальный, облагаемый налогом доход. Важно понимать, что пенсия налогом не облагается, а «зарплата в конверте» проводится мимо ФНС. Сумма для возврата рассчитывается как 13%: от 2 млн рублей от цены купленного жилья.

Как получить налоговый вычет при покупке квартиры в новостройке?

Приобретая квартиру, отдельные категории граждан РФ могут оформить имущественный вычет и получить компенсацию при уплате подоходного налога. Законодательством для этого предусмотрена особая процедура.

В этой статье содержатся ответы на самые частые вопросы, которые возникают при оформлении налогового вычета – кто имеет на него право, каковы размеры выплат и способы их получения, какие документы понадобятся, сколько потребуется ждать возврата денежных средств.

Изменения в правилах получения налогового вычета

В 2013 году существовавшие до этого правила получения имущественного вычета решили изменить. Нововведения вступили в силу с 1 января 2014 года и действуют до настоящего времени. Теперь при подаче заявления нужно учитывать, когда квартира была оформлена в собственность – до 2014 года или после.

Список изменений в формировании имущественного налогового вычета:

- ограничение по размеру суммы к возврату теперь касается не объекта приобретения (квартиры), а субъекта – то есть налогоплательщика. Это позволяет подать заявление на льготу по нескольким объектам. Если человек приобрел квартиру, стоимость которой менее 2 000 000 рублей, он может в дальнейшем купить еще одну и «добрать» остаток по сумме льготы. До 2014 года такого права у налогоплательщика не было – если объект недвижимости стоил менее 2 000 000 руб., часть вычета просто «сгорала»;

- вычет по ипотечным процентам с 2014 года ограничен 3 000 000 руб. Ранее льгота составляла 13% от любой суммы.

Новые правила действуют только для тех, кто не подавал заявление на вычет в отношении недвижимости, право собственности на которую возникло до 1 января 2014 года. Другими словами, если человек купил и оформил квартиру в 2012 году, а обратился за получением льготы в 2018 году, то для него будут действовать старые правила. Недвижимость, которую купили после 1 января 2014 года, будет оформляться с учетом изменений в законодательстве.

Размер налогового вычета в 2020 году

Физические лица, получающие официальную зарплату, могут рассчитывать на возврат части средств, потраченных на приобретение недвижимости по договору купли-продажи, а также убытков по ипотечным процентам. В каждом из случаев размер налогового вычета рассчитывается по-разному.

Налоговый вычет по договору купли-продажи

Налогоплательщик может вернуть 13% от стоимости квартиры по договору. Но есть и нюанс – максимальная сумма к вычету составляет 2 000 000 руб. Сверх нее процент начисляться уже не будет. Это правило устанавливает верхнюю планку по возврату подоходного налога.

Важно: предельный размер налогового вычета при покупке квартиры в новостройке не может быть больше 260 000 руб.

Получается, что если недвижимость стоит 4 000 000 руб., то вернут все равно 260 000 руб., хотя при подсчетах 13% от суммы составляет 520 000 руб. При цене 1 800 000 руб. сумма вычета будет меньше предельной и составит 234 000 руб. Оставшиеся 26 000 руб. по новым правилам можно будет получить при покупке следующей квартиры, а вот по старым сделать этого уже не получится – они безвозвратно пропадут.

Налоговый вычет по ипотеке

Если налогоплательщик покупает квартиру в новостройке или на вторичном рынке и оформляет ипотеку, то помимо основного вычета он дополнительно может вернуть 13% от уплаченных процентов по кредиту. В итоге получается двойная выплата – по стоимости самой недвижимости и ипотеке. Но и тут есть ограничения – проценты начисляются только на сумму до 3 000 000 рублей. Старые правила были выгоднее для налогоплательщиков, так как в них не было установлено лимитов. Сейчас подобными условиями могут воспользоваться только те, кто купил квартиру ранее 1 января 2014 года.

Важно: если ипотека была оформлена до того, как был подписан акт приема-передачи или получена выписка из ЕГРН, то налогоплательщик имеет право вернуть уже уплаченные проценты с первых платежей.

Согласно пп. 4 п. 1 ст. 220 НК РФ, вычет по процентам можно также получить по любому целевому займу – главное, чтобы в договоре было прописано, что он будет потрачен на покупку определенной квартиры. Без такой записи оформить вычет будет невозможно.

Когда возникает право на налоговый вычет

У многих граждан возникают трудности при оформлении налогового вычета, потому что они не могут определить, когда получают на него право. Одни считают, что достаточно оформить договор купли-продажи или ДДУ, другие – что нужно оплатить недвижимость или погасить кредит. Но на самом деле все вышеперечисленное никак не относится к получению льготы.

Право на основной имущественный вычет при покупке квартиры возникает:

- после подписания акта приема-передачи имущества (если заключен ДДУ, договор ЖСК);

- после оформлении права собственности (если заключен договор купли-продажи квартиры).

Право на возврат процентов появляется в момент возникновения права на основной вычет. Начинать оформлять возврат сумм налога можно с года возникновения права на него. Пенсионеры могут оформлять льготу на особых условиях. Если право на вычет возникло до 1 января 2018 года, при формировании будут учтены также доходы предшествующих 4 лет.

.jpg)

Важно: после того, как оформлены необходимые документы и возникло право на налоговый вычет, оно не пропадет никогда.

Условия предоставления налогового вычета в 2018 году:

- заявитель является резидентом РФ;

- недвижимость куплена на территории РФ;

- в налоговые органы по месту регистрации предоставлены документы о покупке недвижимости и ее оформлении в собственность.

В некоторых случаях на имущественный вычет рассчитывать нельзя – например, если квартира была куплена по спецпрограмме с получением субсидий. Женщины в декрете получают право на льготу только после официального выхода на работу. Лишаются вычета неработающие пенсионеры, которые не получали доходы в течение предшествующих покупке квартиры 3 лет (пенсия при этом не учитывается). О возможности получения льготы для отдельных категорий лиц можно узнать, обратившись в налоговый орган по месту прописки.

Список документов для получения налогового вычета

Перечень документов, которые могут понадобиться, может различаться в зависимости от типа договора, который был заключен при покупке квартиры. Собрав полный пакет, гражданин должен предоставить его в налоговую инспекцию по месту постоянной регистрации.

Общие документы для оформления налогового вычета:

- заявление о возврате НДФЛ;

- копия паспорта;

- документы на купленную недвижимость (свидетельство о праве собственности, договор купли-продажи, ДДУ);

- декларация 3-НДФЛ (при получении через ИФНС);

- справка 2-НДФЛ;

- свидетельство ИНН;

- документы, подтверждающие оплату по договору (банковская выписка, квитанция, расписка продавца).

Дополнительные документы для оформления налогового вычета:

- свидетельство о браке (при наличии);

- свидетельство о рождении детей (при наличии);

- пенсионное удостоверение (при наличии);

- заявление о распределении вычета (в случае приобретения недвижимости в совместную собственность);

- копия ипотечного договора (при покупке квартиры за средства ипотечного кредита).

Вышеуказанные документы придется собирать каждый год до того момента, пока не будет произведен полный имущественный вычет по НДФЛ.

Оформление налогового вычета при покупке квартиры

Документально оформить налоговый вычет можно двумя способами: через отделение налоговой службы или через работодателя. Юридически они равноправны, получатель может рассчитывать на те же суммы к возврату. Рассмотрим каждый из способов подробнее.

Оформление налогового вычета через ИФНС

В этом случае имущественный вычет поступает на счет налогоплательщика сразу за год (или несколько лет). Это наиболее популярная и простая схема возврата подоходного налога, которая не влечет за собой излишней бумажной волокиты. К преимуществам можно также отнести то, что при оформлении вычета учитываются все облагаемые НДФЛ доходы.

По окончании календарного года налогоплательщик собирает пакет документов на вычет и заполняет декларацию 3-НДФЛ, где содержится информация о сумме уплаченного подоходного налога за период. Подготовить бумаги следует до 30 апреля текущего года. Отправить их можно лично, в электронном виде или через почту, обязательно ценным письмом с описью вложения.

Получение налогового вычета через работодателя

При таком способе возврата подоходного налога плательщик освобождается от уплаты НДФЛ, который обычно удерживается с зарплаты. Преимуществом является то, что не нужно ждать конца календарного года – сумму вычета можно получать небольшими частями в течение всего налогового периода. Но есть и недостаток – при оформлении регистрируется только вычет по зарплате, и чем она меньше, чем ниже будут выплаты. Например, при официальной зарплате 30 000 руб. годовая сумма НДФЛ составит 46 8000 руб. При вычете размером 260 000 руб. полной выплаты придется ждать более 5 лет.

Метод оформления аналогичен тому, который используется в случае с ИФНС, за несколькими исключениями – в налоговый орган не нужно подавать декларацию 3-НДФЛ. Еще будет немного отличаться форма подачи заявления на вычет – этот вопрос следует дополнительно уточнить в ИФНС.

Налоговый орган высылает уведомление о предоставлении права на налоговый вычет в течение 30 дней после подачи документов (абз. 3 п. 3 ст. 220 НК РФ). После этого нужно написать заявление о вычете. Оно вместе с уведомлением подается в бухгалтерию работодателя, который берет на себя все прочие заботы по оформлению. С этого месяца с заработной платы заявителя перестает удерживаться НДФЛ.

Важно: если после подачи заявления в течение календарного года налогоплательщик сменит работу, на новом месте ему не будет предоставляться вычет. Налоговый орган высылает повторные уведомления раз в 12 месяцев.

Если заявление подали в июне 2018 года, можно дополнительно рассчитывать на возврат уже уплаченного налога за январь-май – этим вопросом также должен заниматься работодатель. Но практика показывает, что немногие готовы брать на себя эту обязанность, так как она требует много времени от бухгалтеров организации. В крайнем случае уже уплаченный налог можно вернуть, в конце года подав в ИФНС декларацию 3-НДФЛ – но это двойной объем работы для заявителя.

Имущественный вычет при покупке квартиры: итоги

В целом, правом на подобный налоговый вычет обладает большинство работающих резидентов РФ. Воспользовавшись льготой, можно вернуть до 13% от стоимости недвижимости – а это приличная сумма. Оформить возврат подоходного налога можно как при единоличном, так и совместном владении, опеке.

Основные факты об имущественном вычете:

- после 1 января 2014 года действуют новые правила по вычету;

- размер составляет 13%, но не более 260 000 рублей;

- существует основной и вычет по процентам;

- можно выслать документы в ИФНС или работодателю;

- оформлять документы нужно ежегодно.

Правом на вычет можно воспользоваться даже спустя годы после его появления, а по новым правилам возврат денежных средств возможен даже с нескольких объектов (квартир). Небольшие трудности могут возникнуть при оформлении льготы, особенно когда нужно выбирать, куда подавать документы – в налоговую или на работу. Впрочем, никто не запрещает комбинировать эти способы. Каждый из них имеет свои преимущества и недостатки, которые отлично компенсируют друг друга.

Проектная декларация на рекламируемом сайте https://level.ru/projects/southport/.

Level Group.

Срок сдачи: IV кв. 2025

- от 7,1 млн ₽

- Кожуховская

2 га благоустроенной территории, метро Кожуховская. Комфорт-класс в новом перспективном районе: волнистые небоскрёбы высотностью до 69 этажей и близость к реке.

Как получить налоговый вычет при покупке квартиры в новостройке ? 22 Мар 2018. Станислав Манжиевский. Приобретая квартиру, отдельные категории граждан РФ могут оформить имущественный вычет и получить компенсацию при уплате подоходного налога. Законодательством для этого предусмотрена особая процедура. В этой статье содержатся ответы на самые частые вопросы, которые возникают при оформлении налогового вычета – кто имеет на него право, каковы размеры выплат и способы их получения , какие документы понадобятся, сколько потребуется ждать возврата денежных средств. Изменения в правилах получения налогового вычета .

- https://www.raiffeisen-media.ru/nedvizhimost/kak-poluchit-nalogovyj-vychet-pri-pokupke-kvartiry/

- http://duma.gov.ru/news/46898/

- https://avaho.ru/articles/ns/kak-poluchit-nalogovyy-vychet-pri-pokupke-kvartiry-v-novostroyke.html