Для получения ипотеки необходимо сделать первоначальный взнос — это требование большинства банков. Он нужен кредитору, чтобы удостовериться в платёжеспособности заёмщика: если клиент накопил денег на взнос, значит, умеет планировать бюджет и ответственно подходит к получению и обслуживанию кредита. Кроме того, многие банки за повышенный взнос снижают ставку по ипотеке. Но что делать тем клиентам, которые не смогли или не успели накопить на частичную оплату квартиры, а ипотеку нужно брать в ближайшее время?

В этой статье мы расскажем про основные способы получения ипотечного займа, если нет своих денег на первый взнос.

Для чего нужен первоначальный взнос по ипотеке

Первоначальный взнос нужен обеим сторонам сделки, кредитору и заёмщику, по нескольким причинам.

Банки. Кредитору важно, чтобы у клиента был хотя бы минимальный взнос, потому что при выдаче кредита он заранее оценивает свои риски. Банку важно понимать, сможет ли он вернуть выданные клиенту деньги, если у заёмщика начнутся просрочки по выплатам и кредит станет проблемным или дефолтным.

Как легко получить льготную ипотеку под 6,3% // Как взять ипотеку с господдержкой в 2022 году

Основные причины, по которым банкам важно наличие взноса

- Если у клиента есть частичная оплата, значит, он умеет планировать бюджет и ответственно подходит к получению ипотеки — шансы, что такой заёмщик будет своевременно платить взносы, максимальные. Заёмщики с минимальным взносом считаются более рисковой категорией клиентов.

- Банки стараются не финансировать приобретаемое жильё на 100%, так как в случае взыскания задолженности через продажу залога на публичных торгах кредитор вряд ли получит от реализации полную стоимость квартиры. Согласно пп. 4 п.1 ст. 54 Федерального закона «Об ипотеке» № 102-ФЗ от 16.07.1998, цена продажи такой недвижимости по решению суда начинается с 80% от оценочной стоимости. На торгах квартиры выкупают с дисконтом — на 20–30% дешевле рынка, а иногда и больше. Это связано с тем, что здесь продают проблемные объекты: есть долги по ЖКУ, прописанные лица, которых можно выписать только по суду, обременение — ипотека и запрет регистрационных действий, которые установил пристав. И для участия в торгах нужно выполнить определённые условия: иметь квалифицированную электронную подпись, пройти регистрацию на электронной площадке, где проходят торги, оплатить задаток и выиграть аукцион.

Клиенты. Наличие первоначального взноса упрощает выбор банка — клиенты могут подобрать наиболее выгодное предложение. Кроме того, благодаря взносу можно улучшить условия по кредиту.

Главные плюсы для заёмщиков

- Больше выбор банков, ведь кредиторов, которые выдают ипотеку без первого взноса, очень мало.

- Широкий выбор кредитных программ. Если с минимальным взносом обычно доступна только скромная квартира, то с более крупной суммой можно рассматривать для покупки и другие объекты , в том числе загородный дом или коммерческие помещения.

- Некоторые кредиторы предлагают программу «Ипотека по паспорту» по двум документам. При этом для взноса иногда достаточно 15–20%. Заявку можно подать по паспорту и второму документу, удостоверяющему личность, без бумаг с работы (справки о доходах и заверенной копии трудовой книжки).

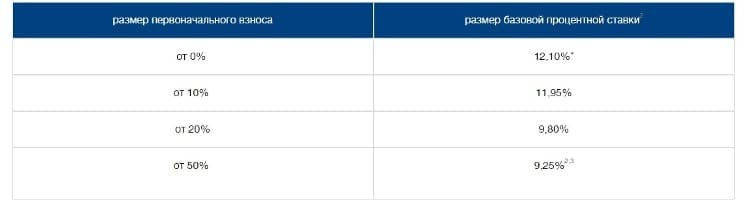

- Можно снизить ставку по ипотеке. Многие банки за высокий взнос — от 20–50% — снижают базовую ставку по кредиту на 0,5%, а иногда и больше.

Наличие взноса помогает не только оформить выгодную ипотеку, но и расширить выбор недвижимости. Может случиться и такое: продавец оценивает квартиру по одной цене, а на рынке она стоит дешевле. Такую же цену — ниже запрашиваемой продавцом — может подтвердить оценка, которую банк запросит для определения рыночной стоимости залога. Если покупатель настроен купить именно эту квартиру, то разницу между оценочной стоимостью и суммой, запрашиваемой продавцом, придётся оплачивать заёмщику. Банки выдают в кредит не более 85–90% оценочной стоимости.

Как построить дом в Ипотеку? Как правильно оформить ипотеку? Все об ипотеке 2022

Как банк проверит оплату взноса

Оплату первоначального взноса банки отслеживают по-разному — многое зависит от типа приобретаемой недвижимости и особенностей сделки.

Например, оплата квартиры, купленной на первичном рынке у застройщика, обычно полностью проходит по безналичному расчёту. Собственные средства — взнос и ипотечный кредит — будут размещены на специальном счёте эскроу. И деньги для оплаты покупки поступят по факту сдачи объекта недвижимости в эксплуатацию.

При сделках между родственниками, когда, например, сын покупает квартиру у матери, банки, которые проводят такие сделки, запрашивают безналичную оплату взноса. Так они могут убедиться, что сделка не фиктивная и покупатель действительно оплачивает часть стоимости квартиры своими деньгами. Обычно банки используют несколько способов расчёта.

Расписка. Такой документ продавец и покупатель составляют накануне сделки. В расписке продавец указывает, какую сумму получил от покупателя в качестве частичной оплаты. Сумма, указанная в расписке, будет учитываться банком в качестве взноса.

Не все банки принимают такое подтверждение, потому что оно не даёт 100% гарантии, что заёмщик передал указанную в расписке сумму денег, и банк не может проконтролировать такую оплату. Поэтому некоторые кредиторы снижают размер собственных средств и разрешают клиенту оплатить их по расписке — до 5–10% от суммы первоначального взноса, а остальную часть просят внести на кредитный счёт, чтобы удостовериться в наличии у заёмщика своих денег.

Выписка со счёта. Некоторые кредиторы просят в качестве подтверждения наличия взноса принести на сделку выписку со счёта, открытого в другом банке, если клиент хранит деньги там.

Аккредитив. Специальный тип счёта с обязательством банка исполнить его при выполнении условий, которые указываются в договоре обслуживания. В день сделки деньги — первоначальный взнос за квартиру и кредитные средства на оставшуюся часть для полной оплаты покупки — блокируются на счёте. Продавец получит полный расчёт или доступ к аккредитиву, когда предоставит документы, которые указаны в условиях раскрытия. Обычно такими документами считаются договор купли-продажи (ДКП), зарегистрированный в Росреестре, и выписка ЕГРН, в которой будет указан новый собственник — покупатель, а также залогодержатель — банк, то есть кредитор покупателя.

Расчёт в банке. Другая часть финансовых организаций предлагает расчёт по оплате первоначального взноса в их офисах. Клиент приходит на сделку и вносит деньги через кассу. Их могут перевести на аккредитив или разместить на счёте заёмщика и перевести продавцу после регистрации сделки в Росреестре.

Программа банка без первоначального взноса

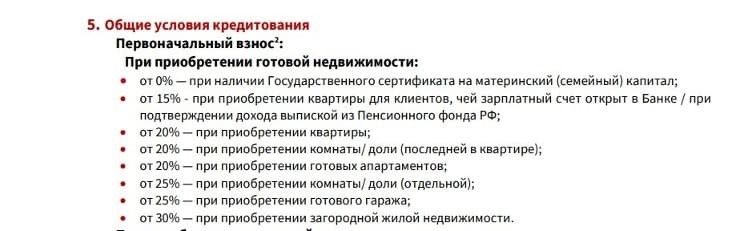

Обычно банки запрашивают у клиентов минимальный взнос — от 10%. Но есть и такие организации, которые предлагают ипотеку без первоначального взноса. Подобная программа существует в ограниченном количестве банков, и, чтобы получить ипотеку, финансовые организации могут устанавливать дополнительные условия или требования к клиенту.

Одно из таких условий — полностью официальный доход: клиент должен подтвердить его справкой о доходах и суммой налога физического лица. До 1 января 2022 г. такой документ назывался «справка 2-НДФЛ». Если клиент не может предоставить банку справку по установленному образцу или в свободной форме, то его могут не рассмотреть по такой ипотечной программе.

Рис. 1. «Сургутнефтегазбанк» («СНГБ») предлагает ипотеку без первоначального взноса по любой программе на вторичном или первичном рынке. Источник: сайт «СНГБ»

Отсутствие первого взноса банк компенсирует более высокой ставкой.

Подобную программу можно найти и на первичном рынке жилья. Застройщики в партнёрстве с некоторыми банками периодически запускают такие акции.

Рис. 2. Крупнейший застройщик, компания «ПИК», предлагает ипотеку со взносом 0% в партнёрстве с двумя кредиторами

О наличии подобных программ лучше узнавать у застройщика, если клиент планирует покупать жильё на первичном рынке. Специалисты компании всегда в курсе действующих акций и сразу подскажут, с какими банками возможна такая ипотека.

У этой программы есть и другие ограничения. Например, ипотека без взноса может распространяться на кредитование конкретных объектов, а не на все строящиеся жилые комплексы, в которых продаются квартиры.

Материнский капитал в счёт взноса

Можно найти банк, который в качестве первоначального взноса принимает материнский капитал. Такая опция есть у каждого ипотечного кредитора. Использовать капитал банки обычно предлагают двумя способами.

- В качестве полной оплаты первоначального взноса, если размер капитала покрывает минимальную сумму, установленную по программе. Например, клиент покупает квартиру за 5 млн руб., а у банка обязательный взнос от 10%, или 500 000 руб. Поскольку сумма маткапитала на первого ребёнка в 2022 г. — 524,5 тыс. руб., то его хватит на взнос. Так клиенту не придётся добавлять собственные средства на оплату недвижимости.

Рис. 3. «Росбанк» указывает, что при использовании материнского капитала первоначальный взнос равен 0%. Источник: сайт «Росбанка»

- В качестве частичной оплаты первоначального взноса. В некоторых случаях банк просит, вне зависимости от размера взноса и маткапитала, оплатить часть покупки деньгами клиента — обычно 5–10% стоимости приобретаемой недвижимости дополнительно к средствам материнского капитала.

Рис. 4. «Промсвязьбанк» запрашивает у клиента доплату своими деньгами при использовании средств материнского капитала от 5 до 15% в зависимости от суммы покупки и типа недвижимости. Источник: сайт «Промсвязьбанка»

Кредит под залог недвижимости

Некоторые банки предлагают клиентам оформить первоначальный взнос на кредит под залог другой недвижимости, находящейся в собственности. Оставшуюся часть денег, которых не хватает для покупки квартиры, кредитор предоставит в ипотеку. Первые пять-десять лет, в зависимости от срока, на который клиент получит кредит под залог предоставленной недвижимости, он будет выплачивать два займа одновременно. В залог можно оставить не только квартиру, но и другие виды недвижимости — коммерческую или загородную.

Потребительский кредит

Есть и такая схема — клиент получает потребительский кредит в размере минимального взноса, который может пойти на частичную оплату недвижимости. Однако этот вариант имеет много рисков, например, первые пять-семь лет, в зависимости от срока, клиент выплачивает два займа. Чем выше платежи по обязательствам, тем выше риски не справиться с кредитной нагрузкой.

В случае если клиент выйдет на просрочку по потребительскому кредиту, банк может подать в суд. По судебному решению пристав ФССП заводит исполнительное производство. При наличии производства судебный исполнитель может наложить арест на счета, в том числе и на тот, по которому клиент выплачивает ипотеку — это не кредитный счёт, а обычный, куда заёмщик вносит деньги. По ипотеке клиенты стараются своевременно вносить платежи, потому что ипотека — залоговый кредит. В случае невыплаты заёмщик может лишиться квартиры на основании судебного решения и последующего аукциона по продаже жилья.

Кроме того, у данной схемы есть следующие риски:

- Банк может отказать в кредите. За таким займом нужно обращаться уже после получения одобрения по ипотечному, а значит, при проверке банк может увидеть запросы заёмщика в сторонние банки за ипотекой. Такие сведения кредиторы отмечают в информационной части кредитной истории клиентов, согласно ч. 4.1 ст. 5 Федерального закона «О кредитной истории» № 218-ФЗ от 30.12.2004.

- Ипотечный кредитор может отказать в кредите или снизить сумму ранее одобренного займа. Дело в том, что накануне проведения сделки некоторые банки проверяют кредитную историю заёмщика ещё раз. Это делается для того, чтобы узнать, не появились ли у клиента текущие просрочки и не обращался ли он в сторонние банки за потребительским кредитом. В одних банках, практикующих такие проверки, запрос в бюро кредитных историй делается всегда накануне сделки, а в других — по указанию аналитика, который рассматривал заявку клиента и вынес положительное решение с таким условием.

Завышение стоимости жилья

Этот вариант многие риелторы предлагают клиентам, у которых нет своих денег на первый взнос. Способ не совсем законный — заёмщик вводит банк в заблуждение. Риелторы проводят такую сделку следующим образом.

- Получают одобрение для клиента и сообщают, что у покупателя есть собственные деньги на оплату первоначального взноса. Обычно указывается минимальный взнос — 10–15%. Но запрашивают сумму кредита, равную стоимости квартиры, которую планируют купить.

- После получения одобрения для клиента риелтор подбирает квартиру, по которой можно завысить стоимость. То есть продавец выставил недвижимость по цене немного ниже рынка. Агент договаривается с продавцом, что в договоре купли-продажи стороны укажут цену выше, чем та, по которой продаётся объект. Эта разница в цене и станет для банка первоначальным взносом, который заёмщик якобы оплатит продавцу из собственных средств.

- Для одобрения квартиры банки обычно запрашивают оценку. Её делает профессиональный оценщик, который работает в компании, аккредитованной банком. По согласованию с оценщиком делают оценку, согласно которой квартира будет стоить выше той цены, которую запросил продавец. Например, квартиру продают за 5 млн руб., а по рынку аналоги стоят 6 млн. Тогда оценку делают на 6 млн руб.

- Документы по квартире — правоустанавливающие и отчёт об оценке — клиенты подают в банк, и тот принимает решение по объекту. При положительном решении проводится сделка.

- На сделке заёмщик предоставляет кредитору расписку, составленную с продавцом, который оплатил часть стоимости квартиры — первоначальный взнос. Оставшуюся сумму для оплаты банк переводит продавцу. Сумма кредита будет равна той сумме, которую запросил продавец, ведь для банка цена сделки будет другой — сумма кредита и первоначальный взнос, которую якобы внёс заёмщик.

Например, продавец выставил квартиру за 5 млн руб., для банка сделали оценку, по которой она стоит 6 млн, и такую же цену продажи указали в договоре купли-продажи. Из этих 6 млн руб. первоначальный взнос клиента — 20%, или 1 млн, который он якобы передаст продавцу по расписке, а реальную сумму продажи, 5 млн, продавцу переведёт банк.

Такой вариант — самый опасный для клиента. В нём все риски будет нести покупатель или продавец. Риелтор, который организует сделку, ничем не рискует.

Завышение стоимости квартиры имеет следующие минусы:

- если банк не пропустит оценку с завышением, потому что может проверить залог, то клиент потеряет оплату, должен будет искать новый объект и заново делать отчёт об оценке — это дополнительные расходы;

- оценщик, который предоставил отчёт с недостоверными сведениями, может лишиться лицензии или членства в Саморегулируемой организации оценщиков, если об этом узнают;

- не каждый продавец согласится дать расписку о получении денег, которых ему не отдавали, и не каждый пойдёт на подписание договора продажи по сумме, которую на самом деле не получал на руки от клиента;

- если сделку признают недействительной, то продавцу придётся возвращать деньги в полном объёме — ипотечную сумму и первоначальный взнос, который он якобы получил от покупателя.

Схема с завышением пройдёт не в каждом банке. Дело в том, что после предоставления документов по объекту недвижимости юрист банка или сотрудник залоговой службы дополнительно проверяет рыночную стоимость жилья и может занизить стоимость, если посчитает, что оценка завышена. А другие кредиторы не разрешают подтвердить оплату всего первоначального взноса через расписку и просят показать часть взноса наличными деньгами на сделке.

Если покупатель планирует оформлять имущественный вычет за покупку жилья и на оплату ипотечных процентов, то он предоставит налоговой документы о покупке недвижимости, в которых будут указаны подложные сведения. Цена, за которую он приобрёл квартиру, не будет соответствовать действительности.

С другой сложностью при завышении стоимости продавец может столкнуться, если ему придётся платить налог на доходы от продажи недвижимости. Такое происходит, когда срок владения жильём составляет менее трёх или пяти лет — зависит от условий приобретения квартиры. Поскольку в договоре укажут завышенную цену, то и при расчёте налоговой базы, с которой налогоплательщик уплатит налог, будет учитываться сумма выше той, которую продавец получил на руки. И на эту разницу ему придётся уплатить налог.

Что необходимо учитывать при получении ипотеки?

В жизни могут быть разные ситуации, из-за которых покупка квартиры происходит спонтанно, но к получению ипотечного займа лучше подходить обдуманно. Необходимо заранее проанализировать личный бюджет и подготовить минимальный первоначальный взнос. В таком случае не придётся проводить сомнительные сделки и подстраиваться под ситуацию или требования продавца — не каждый согласится, например, на завышение стоимости.

Альтернативой такой практике является выдача ипотеки с минимальным взносом. Однако с 1 декабря 2022 г. Центробанк ужесточит требования к формированию резервов по ипотеке, выдаваемой с минимальным взносом на первичном рынке. Регулятор введёт надбавку на 2,0 к коэффициенту риска.

Наличие первоначального взноса даёт клиенту много преимуществ: автоматическое одобрение заявки за несколько минут, широкий выбор квартир и сниженная ставка за счёт скидки банка. В то время как отсутствие накоплений создаёт дополнительные трудности не только с проведением сделки, но и с выбором недвижимости.

Источник: journal.open-broker.ru