Что такое вычет?Имущественный вычет — это возможность вернуть уплаченные государству налоги с потраченной на квартиру суммы (есть также вычеты по затратам на образование, лечение и пр

Как вернуть деньги за покупку недвижимости? Особенности налогового вычета

Вы приобрели дом, квартиру, комнату — значит, имеете право вернуть часть своих расходов. Это называется имущественным налоговым вычетом. Поговорим о том, как его оформить и сколько средств можно получить обратно.

Что такое имущественный налоговый вычет?

Налоговый вычет — это сумма, на которую уменьшается налоговая база, а также возврат части уплаченного налога на доходы физического лица — НДФЛ. Этот налог составляет 13%, он удерживается из вашего заработка и перечисляется работодателем в казну государства.

Пример: если вы зарабатываете 90 тыс. руб. до вычета, то на руки вы будете получать 78,3 тыс., поскольку компания ежемесячно будет выплачивать за вас налог в размере 11,7 тыс. руб., то есть за год из вашей зарплаты удерживается 140,4 тыс. руб. Именно эта сумма идет в счет выплаты вычета.

Как налоговый резидент вы сможете получить вычет за расходы на жилую недвижимость. Для этого нужно, чтобы вы проживали в стране не менее 183 дней в течение года и уплачивали налоги, а приобретенная комната, квартира или дом должны находиться на территории РФ.

У имущественного налогового вычета есть два вида: основной и по уплаченным процентам.

Основной имущественный вычет

Такая льгота предоставляется при покупке или строительстве жилья. Максимальная сумма расходов, с которой вы можете получить данный вычет, — 2 млн руб. Это значит, что вы сможете вернуть не более 260 тыс. руб. — 13% от 2 млн. Купили ли вы квартиру за 2 млн, 3 млн или 10 млн — максимум вы сможете вернуть 260 тыс.

Важно: если вы потратили менее 2 млн руб., например, 1,5 млн, то оставшиеся от лимита 500 тыс. будут «перенесены» на расчет при оформлении вычета на покупку следующей жилплощади.

Основной имущественный вычет предоставляется налогоплательщику за один объект недвижимости, а не на каждую покупку — если вы исчерпаете лимит в 260 тыс. руб., то больше льготу вы не оформите.

Вы не сможете получить вычет больше, чем сумма уплаченного вами НДФЛ. При этом если налогов не хватило, чтобы покрыть всю сумму вычета на жилье, то остаток перенесется на следующий год, и это будет происходить до тех пор, пока вам не вернут всю сумму — для этого нужно ежегодно подавать декларацию 3-НДФЛ.

Пример: за покупку квартиры за 4 млн руб. вам полагается вычет в размере 260 тыс. За год с вас удержали 150 тыс. руб. НДФЛ — всю это сумму вы сможете получить в качестве вычета за один налоговый период, но у вас останется 110 тыс. руб. недополученных средств. Остаток можно будет перенести на следующий год.

Если вы покупаете недвижимость в браке, то обоим супругам положен вычет вне зависимости от того, кто вносил средства за покупку и на кого она оформлена.

Пример: супруги приобрели квартиру стоимостью 4 млн руб. Они оба могут оформить вычет и получить по 260 тыс. руб. каждый. С одной половины суммы (2 млн) свои 13% получит муж, с другой — жена.

Если квартира стоила 3 млн, то «семейный» вычет составит 390 тыс. руб. Допустим, муж получит 260 тыс. руб., а жена — 130 тыс. Муж свой лимит исчерпает, тогда как жена сможет получить оставшиеся 130 тыс. со следующей покупки.

Супруги могут написать заявление на распределение вычета и разделить средства в любых пропорциях. Официально распределять деньги требуется, если стоимость жилплощади меньше, чем сумма двух максимальных вычетов, или в случае, когда недвижимость оформлена на одного, а получать вычет будет второй или оба супруга.

Имущественный вычет по уплаченным процентам

Если налогоплательщик приобретал квартиру на заемные средства, то он имеет право оформить оба вида вычета: и основной, и по процентам.

Налоговый вычет по ипотеке оформляется за фактически уплаченные проценты — за платежи, которые уже состоялись. Ваши будущие траты не учитываются. Это важно, поскольку налогоплательщики могут допускать ошибки, рассчитывая на большие выплаты.

Максимум можно вернуть 13% от 3 млн — 390 тыс. руб. Если ваша переплата меньше этой суммы, например, 1 млн, то возврат составит 130 тыс. руб. Но нужно помнить, что оставшиеся 260 тыс. руб. «сгорят». В случае оформления вычета по расходам за следующую ипотеку вы не сможете их дополучить.

Имущественный вычет по процентам подается на один объект недвижимости. Если вы планируете оформлять еще одну ипотеку, подумайте — возможно, ваше следующее приобретение обойдется вам дороже, и разумнее воспользоваться правом на вычет в следующий раз.

Пример: вы взяли квартиру в ипотеку. Ее стоимость 6 млн руб., вы уже выплатили 1,5 млн руб. процентов. Получается, вы сможете вернуть максимум полагающихся средств по основному вычету — 260 тыс., и еще 13% от 1,5 млн по процентам — 195 тыс. Таким образом, вы получите 455 тыс. руб.

На что обратить внимание:

• Право на вычет сохраняется за вами вне зависимости от того, сколько лет прошло с момента покупки. Например, вы не были официально трудоустроены во время покупки квартиры, но спустя пять лет вы поменяли место работы и стали уплачивать НДФЛ — теперь вы можете подать на вычет.

• При расчете вычета будут применяться те правила, которые действовали в момент приобретения жилплощади. Так, лимит в 2 млн руб. действует с 2008 г., до этого, с 2003 г., он равнялся 1 млн руб., а еще раньше сумма была ограничена 600 тыс. руб. Получается, что, если вы купили квартиру, допустим, в 2006 г., то можете рассчитывать не более чем на 130 тыс. руб. — тогда это был лимит.

• До 2014 г. размер вычета на уплаченные проценты не был ограничен — льготы для такого жилья рассчитываются на всю сумму процентов.

• Если вы купили жилплощадь у близкого родственника, то оформить вычет не получится. Согласно Налоговому кодексу, это называется совершение сделки между взаимозависимыми лицами. До 2012 г. к таким лицам относились все родственники независимо от степени близости: бабушки, кузены, даже родня по линии супруга/супруги — тещи, свекрови и другие.

С 2012 г. появился четкий перечень, в который вошли только супруги, родители и дети, опекуны и попечители, братья и сестры. Соответственно, купить квартиру у остальных родственников и получить при этом вычет можно.

Пример: вы купили квартиру у своей тети в 2011 г. — вычет вам не полагается, так как к тому моменту перечень не был определен, и вы с тетей считались «взаимозависимыми лицами». Вторую квартиру вы купили у дяди в 2014 г. — за расходы по ней вы уже сможете оформить вычет.

• Оформление вычета за новостройку включает еще одну категорию трат — расходы на отделочные работы и стройматериалы. В документах должно быть указано, что вы приобрели не завершенное строительством жилье без отделки. Размер лимита при этом не увеличивается, зато при покупке жилья за 1,5 млн руб. вы сможете добавить к сумме расходы за ремонт, например, на 500 тыс. и получить полный вычет. К таким расходам относятся:

– разработка сметной и проектной документации

– покупка материалов

– оплата услуг за отделочные работы

Как оформить вычет

В список документов для оформления вычета входят:

• Справка 2-НДФЛ

• Декларация 3-НДФЛ

• Выписка из ЕГРН или свидетельство о праве собственности на квартиру

• Акт приема-передачи и договор участия в долевом строительстве

• Подтвержденные платежные документы

• Если были использованы заемные средства — кредитный (ипотечный) договор, справка из банка об уплаченных за год процентах

• Если вычет распределен между семейной парой — заявление от супругов

• Если платили за долю супруга или ребенка — свидетельство о браке и рождении ребенка

Оформить вычет можно двумя способами: через работодателя или через налоговую инспекцию по месту регистрации.

В первом случае вычет можно получить в том же году, когда вы приобрели недвижимость. Вам нужно будет заполнить форму и прикрепить документы в личном кабинете на сайте ФНС. После успешной проверки документов работодатель перестанет удерживать с вас подоходный налог, пока не будет выплачена вся сумма — то есть на руки вы будете получать зарплату больше, чем обычно.

Во втором случае вычет можно получить на следующий год после того, как у вас появилось на него право: если купили недвижимость в 2022 г., значит, подавать документы в ФНС вы будете не ранее 2023 г. После проверки средства будут перечислены на ваш счет.

БКС Мир инвестиций

3 обучающих курса

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Иванов купил квартиру в новостройке за 3 млн рублей. Он может воспользоваться своим правом на возврат налога и получить максимально возможную сумму в 260 000 рублей, несмотря на то, что его недвижимость стоила больше 2 млн рублей. Имущественный вычет не может быть больше стоимости жилья. В этом случае на счет возвращается 13% от суммы покупки, а остаток переходит на жилье, купленное в будущем. Пример. Петров приобрел в новостройке квартиру за 900 тыс. рублей. Он может оформить имущественную льготу со всей суммы потраченных средств и вернуть 117 тыс. рублей (900 тыс. * 13%). Недополученные 143 тыс. рублей Петров вернет, когда купит другую жилую недвижимость.

Как вернуть до 13% от стоимости квартиры

Скидку до 13% на квартиру фактически предлагает получить государство. Для этого нужно оформить налоговый вычет.

Что такое вычет?

Имущественный вычет — это возможность вернуть уплаченные государству налоги с потраченной на квартиру суммы (есть также вычеты по затратам на образование, лечение и пр.). Максимальная сумма вычета при покупке жилья — 2 млн рублей (можно получить обратно из бюджета 13% от этой суммы — 260 тысяч рублей). Также вычет полагается на проценты по ипотеке. В этом случае сумма ограничена 3 млн рублей, вернуть можно 390 тысяч. Всего — 650 тысяч рублей. Если на квартиру или проценты были потрачены большие суммы, вернуть из бюджета больше 650 тысяч не получится. Но если собственники — супруги, то оформить вычет может каждый из них, то есть вернуть удастся вдвое больше (если квартира стоила от 4 млн и более).

Если жилье стоило меньше, то вернут 13% от потраченной суммы. А «остаток» от 2 млн рублей можно будет использовать для возврата налога при следующей покупке недвижимости. «Остаток» от уплаты процентов не переносится — этот вычет можно использовать на одну квартиру.

Вернуть из бюджета можно не больше, чем в него было заплачено. Допустим, при зарплате в 100 тысяч рублей человек за год заплатил 156 тысяч рублей налогов (13% от годового дохода). Возврат налогов при покупке жилья за 2 млн рублей (260 тысяч) растянется в этом случае на два года.

Воспользоваться вычетом могут те, кто в последние три года платил налог на доходы физических лиц (НДФЛ). Не работавшие, получавшие «черную» зарплату, предприниматели и самозанятые претендовать на вычеты не могут, они не платили НДФЛ и возвращать им нечего.

Как оформить право на вычет?

Получите в бухгалтерии на работе справку о доходах по форме 2-НДФЛ. Сделайте копии документов, подтверждающих право на новое жилье — выписку из Единого госреестра недвижимости, договор купли-продажи, акт передачи недвижимости и т.п.

Подготовьте копии документов о расходах. Например, банковские выписки о перечислении средств продавцу, расписку о передаче денег. Если квартира куплена в ипотеку, понадобятся кредитный договор, а также справки из банка о том, какие суммы вы внесли на погашение процентов. При покупке жилья в новостройке без отделки в расходы можно включить затраты на отделочные материалы и услуги рабочих.

.jpg)

Заполните декларацию по форме 3-НДФЛ. Это, пожалуй, один из самых сложных пунктов, особенно если документы на вычет подаются не первый год (нужно припомнить остаток сумм, с которых еще не возвращены налоги). Услуги по заполнению декларации предлагают многие фирмы и сами банки. Заранее узнайте стоимость их услуг — имеет ли смысл платить.

Могут также понадобиться свидетельства о браке, о рождении детей и некоторые другие документы.

Куда и когда обращаться?

Обращаться за вычетом можно спустя многие годы после покупки жилья, предельный срок не установлен. Но вернуть можно только налоги, уплаченные вами за последние три года, не ранее.

Можно подать документы в налоговую инспекцию, либо отнести в бумажном виде, либо отправить через сайт ФНС (для этого нужно заранее получить логин и пароль в налоговой службе либо иметь подтвержденную запись на госуслугах). Это можно сделать в следующем после покупки жилья году, не раньше. Второй вариант — получать вычет через работодателя. В этом случае не нужно ждать окончания года и заполнять декларацию. С января этот способ стал менее хлопотным. Покупателю больше не нужно дважды обращаться в налоговую, чтобы подать заявление на получение уведомления о праве на вычет, а потом собственно получить его. «Налоговый орган самостоятельно направит уведомление работодателю», — сообщили в пресс-службе ФНС. А работодатель перестанет удерживать налоги из зарплаты, пока не будет возвращена вся положенная сумма. Каждый год нужно оформлять новое уведомление.

С прошлого года появился еще один упрощенный способ оформления вычета: налоговая служба сама получает информацию о покупке недвижимости от банка, собирает сведения о доходах и формирует заявление покупателя. Последнему нужно лишь найти его в «личном кабинете» на сайте ФНС и «подписать» электронным способом. Однако пока к системе подключился лишь один банк. Клиентам остальных придется делать все по-прежнему.

Рассказываем, как получить налоговый вычет при покупке квартиры в 2022 году: список необходимых документов и ответы на популярные вопросы. АНДРЕЙ АБРАМОВ. Журналист КП. ЕЛЕНА ОДИНЦОВА. Автор КП. … Имущественный вычет при покупке квартиры это ни что иное, как возврат от государства ваших же налогов с зарплаты. Если вы работаете официально, то с каждой получки отдаете 13% в бюджет. Попросите на работе справку 2-НДФЛ за прошлый год или скачайте ее в личном кабинете на сайте налоговой . В справке 2-НДФЛ будет указано, сколько налогов вы перевели в бюджет за год. Например, заработали 800 тысяч рублей, 13% от этой суммы — 104 тысячи рублей.

Получение имущественного вычета при покупке жилья в 2021 году в разных ситуациях

Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке. Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав. Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

Как определить момент, когда уже можно обращаться за вычетом по новостройке

Чтобы истребовать оба вида имущественных вычетов при приобретении квартиры – «стандартный» и на сумму ипотечных процентов (если покупка была с использование заемных средств) – нужно выполнить одно обязательное условие:

ДЛЯ ПОЛУЧЕНИЯ ИМУЩЕСТВЕННОГО ВЫЧЕТА КВАРТИРА (ДОМ) ДОЛЖНА БЫТЬ ПЕРЕДАНА В РАСПОРЯЖЕНИЕ ПОКУПАТЕЛЯ (ЗАЯВИТЕЛЯ ВЫЧЕТА)

Обычно документом-подтверждением факта передачи жилья выступает передаточный акт, подписанный сторонами сделки.

При покупке квартиры в новостройке оформляют акт приема-передачи между покупателем-дольщиком и застройщиком.

Такого рода акты удостоверяют фактический переход недвижимости в руки приобретателя. Без них не зарегистрируют право собственности и не предоставят налоговый вычет.

Иногда застройщики, преследуя свои цели, оформляют т. н. предварительный акт приема-передачи. Обращаем внимание, что предварительный акт без фактической приемки-передачи квартиры – это не совсем тот документ, который нужен. Например, по нему потом сложно предъявить новые претензии застройщику, когда «полная передача» объекта все-таки состоится. И по «предварительному» акту застройщика нельзя получить налоговый вычет.

Посмотрите, как выглядит типовой акт приема-передачи квартиры:

Если при приемке жилья у вас возникли претензии к застройщику, сразу вписывайте их в акт – до того, как подпишете документ со своей стороны. Допустимо делать это от руки. На право на вычет такие пометки не влияют, т. к. акт будет подписан.

Резюмируем: обращаться за вычетом по новостройке можно, когда на руках есть акт приема-передачи объекта от застройщика. До этого момента квартира считается не перешедшей к приобретателю и заявлять имущественный вычет он не может.

Можно ли получить вычет на расходы на отделку жилья

Расходы, которые покупатель квартиры понес для доведения ее до жилого состояния, допустимо включать в состав имущественного вычета. Но с соблюдением ряда условий:

- Квартира должна быть куплена напрямую у застройщика.

При любых других ситуациях (например, покупке квартиры без отделки на вторичном рынке) вычет не положен;

- В документах (договоре, акте приемки) должно быть прописано, что приобретается квартира без отделки.

Если такой записи не будет, в вычете на эти расходы, скорее всего, откажут;

- Часто застройщик по договору выполняет только часть отделочных работ. Например, готовит стены под обои, а дальше покупатель сам завершает процесс. В такой ситуации следует детально расписать в документах на приемку квартиры, какие именно работы уже выполнены.

Включить в состав вычета в дальнейшем можно будет только те расходы, которые придётся нести ещё. Продолжая пример со стенами: в вычет могут попасть закупка обоев и нанесение их на стены (поклейка, нанесение жидких и т. п.). Но будут исключены, например, работы по шпатлевке и грунтовке, как уже выполненные застройщиком при подготовке стен;

- Следует обратить внимание, что именно вписано в договор или акт.

Если термины перепутаны – это тоже может вызвать вопросы при обращении за вычетом на отделку. Например, отделочные работы и ремонтные работы – это разные понятия. И вычет положен на отделку, но не положен на ремонт. Поэтому, если вместо «отделочные работы» с легкой руки застройщика в документации запишут «ремонтные», с вычетом могут возникнуть сложности.

- Разумеется, любые расходы для вычета должны быть подтверждены документами. Кроме того, траты должны соответствовать смете, проекту и акту выполненных работ.

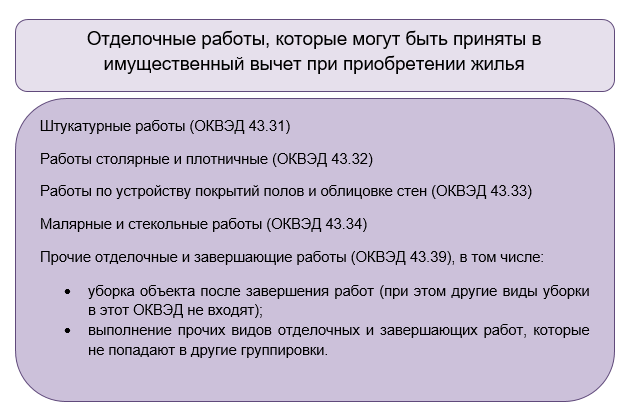

Из смет и проектов можно понять, на какие именно виды работ и на какую сумму можно заявлять вычет. Что попадает в имущественный вычет на отделку, определяют в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014. Виды допустимых для вычета работ находятся в группе 43.3 “Работы строительные отделочные”.

Траты на материалы и действия, не попавшие в этот раздел классификатора, к вычету не принимают. Например, не попадают в вычет:

- работы по перепланировке помещения;

- расходы на установку счетчиков потребления воды, сантехники, сплит-систем, водонагревателей;

- на приобретение строительных инструментов;

- предметов обстановки и сантехники.

Вычет на отделочные работы – это не отдельный вычет. Доступен он только в случае, если положен имущественный вычет на покупку жилья, и ограничен тем же лимитом в 2 миллиона рублей.

Например, если вы приобрели объект недвижимости без отделки за 2 млн рублей и отделали его на 500 000 рублей – в вычет можете заявить только 2 млн рублей максимум.

Если стоимость квартиры без отделки составила, допустим, 1,7 млн рублей, а на отделку пошло 400 000, то вычет тоже положен в размере 2 млн рублей. «Лишние» 100 000 руб. никак не учтут.

Приобретение квартиры по переуступке прав по договору долевого строительства: есть ли вычет

Нередка ситуация, когда один человек вложился в строящийся дом (далее – Дольщик 1), а затем решил свою долю продать до того, как она превратится в полноценную квартиру. Покупатель (пусть будет Дольщик 2) в данном случае приобретает не готовую квартиру, а долю в строительстве.

Возможно ли под такую покупку получить имущественный вычет? Да, возможно. Но тоже с определенными условиями:

- Собрать не типовой комплект документов для предъявления налоговой.

О том, что должно входить в пакет, подаваемый на вычет при сделке с уступкой права по договору участия в долевом строительстве (далее – ДДУ), рассказал Минфин в письме от 29.08.2017 № 03-04-05-43347. По сути, специалисты Минфина разъяснили еще раз письмо ФНС от 22.11.2012 № ЕД-4-3/19630, содержащее указания для инспекторов, проверяющих обоснованность вычета. Поскольку с тех пор новых разъяснений не появлялось, ориентироваться рекомендуем на эти документы.

Для получения вычета Дольщик 2 должен подать в ИФНС не только свой договор уступки по ДДУ, но и документы, подтверждающие право Дольщика 1 распоряжаться долей. То есть, как минимум договор ДДУ между застройщиком и Дольщиком 1. Налоговики могут запросить и другие документы. Например, подтверждение от застройщика, что он не имеет претензий к Дольщику 1 по переуступке.

2. На приобретателя доли распространяются все прочие принципы имущественного вычета: получить его можно только один раз, расходы (вкл. факт передачи денег продавцу) должны быть задокументированы.

Право на вычет у Дольщика 2 образуется в тот же момент, что и у всех прочих дольщиков – при получении акта приемки-передачи. Ни договор ДДУ, ни договор переуступки по ДДУ без акта передачи от застройщика не позволяют сразу заявить вычет.

Вычет при покупке жилья несовершеннолетнему ребенку

Часто квартира или дом приобретены в собственность сразу всех членов семьи, включая несовершеннолетних детей. Спешим порадовать родителей: при получении имущественного вычета в такой ситуации можно использовать детские доли для увеличения размера вычета родителей.

По мнению специалистов Минфина (письмо от 12.11.2020 № 03-04-05/98746), оплату родителями детских долей в купленной квартире (доме), а так же земельном участке под ИЖС, можно учесть при заявлении вычета родителями, если:

- родители имеют право на имущественный вычет в связи с покупкой жилья (не получали его ранее);

- родители сами несли расходы на покупку доли несовершеннолетнего ребенка в объекте недвижимости (не за счет материнского капитала, не за счет субсидий и т. п.);

- размер вычета, получившийся в результате учета детских долей, не превышает максимальную сумму в 2 млн руб.

Как распределить вычеты по долям детей между родителями, нужно решить самим родителям. Чтобы инспекторам ФНС все было понятно, каждый пакет документов на вычет следует дополнить заявлением, подписанным обоими родителями, в котором будут раскрыты детали того, как решено поступить с вычетами на доли детей. Дополнительно надо приложить свидетельства о рождении детей, по чьим долям распределен вычет.

Познакомиться с образцом такого заявления и справки 3-НДФЛ при возврате налога после покупки квартиры можно в нашей статье “3-НДФЛ на возврат налога при покупке квартиры: примеры на 2021 год“.

Разберем ситуацию с вычетами по детским долям на примерах.

В семье Петровых двое несовершеннолетних детей. В 2020 году они купили квартиру стоимостью 6 млн руб. в долевую собственность (по ¼ квартиры каждому члену семьи). По общему порядку каждый из родителей в 2021 году может получить вычет только на свою долю по 1,5 млн руб. В 2021 году Петровы узнали, что могут использовать стоимость долей детей для увеличения суммы вычета. Супруги договорились о том, что отец использует право на вычет по доле старшего ребенка, а мать – младшего.

В налоговую каждый из супругов подал заявление о распределении вычета по детским долям и документы о рождении детей. Так каждый из супругов сможет получить вычет в 2 000 000 рублей.

Обратите внимание: использование родителями имущественного вычета ребенка никак не влияет на право самого ребенка во взрослом возрасте воспользоваться своим правом на такой же вычет.

В 2018 году семья Сидоровых прибрела квартиру в долевую собственность на троих. Сидорову А.А. было 15 лет. В 2018-2020 годах родители Сидоровы увеличивали свои налоговые вычеты за счет доли несовершеннолетнего сына. Если Смирнов А.А. в 2021 году и далее, когда ему уже исполнится 18 лет, приобретет себе отдельную квартиру, ему будет положен имущественный вычет в 2 000 000 рублей в полном объеме.

В заключение коснемся еще нескольких нюансов, связанных с возможностью увеличить вычет родителя на стоимость доли ребенка:

- Если родитель, который не воспользовался вычетом при покупке жилья на себя, купил квартиру только для ребенка или детей (сам – не собственник покупки), он все равно может оформить вычет на себя до совершеннолетия ребенка – по тем же правилам, что и вычет по детской доле.

- Если доли в приобретенном жилье принадлежат и другим членам семьи (например, среди собственников еще дедушка или бабушка), это не отменяет права родителей воспользоваться вычетом по доле ребенка.

- Вычет можно дозаявить. Например, если родитель оформил вычет менее чем на 2 млн руб., не зная о том, что можно использовать для увеличения долю ребенка. Узнав о такой возможности (например, из нашей статьи), можно просить у налоговой допвычет за долю ребенка. Разумеется, заново собрав и подав документы с заявлением об использовании доли ребенка и документами о рождении.

Всё сказанное про вычеты для родителей в 2021 году справедливо и для официально назначенных опекунов, и для попечителей.

Скидку до 13% на квартиру фактически предлагает получить государство. Для этого нужно оформить налоговый вычет. Что такое вычет? … А "остаток" от 2 млн рублей можно будет использовать для возврата налога при следующей покупке недвижимости. "Остаток" от уплаты процентов не переносится — этот вычет можно использовать на одну квартиру . Вернуть из бюджета можно не больше, чем в него было заплачено. … При покупке жилья в новостройке без отделки в расходы можно включить затраты на отделочные материалы и услуги рабочих. Инфографика "РГ"/ Александр Чистов/ Марина Трубилина. Заполните декларацию по форме 3-НДФЛ.

В какой момент возникает право на имущественный вычет

Если вы приобрели жилую недвижимость, то вы имеете право на получение имущественного вычета. Срок, когда вы можете заявить своё право на имущественный вычет, а также на вычет с процентов по ипотеке, зависит от того, приобретаете вы жильё на первичном или вторичном рынке, или строите (дом) самостоятельно.

Напомним, что государство возвращает 13% от расходов на приобретение жилья за счёт уплаченного НДФЛ. При этом максимальная сумма расходов, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 000 руб. Подробнее об этом читайте в статьях «Возврат налога за покупку квартиры» и «Какие документы подтверждают право на вычет по приобретению жилья».

Вычет также можно получить с процентов по целевым кредитам, полученным от российских организаций и фактически израсходованным на приобретение жилья. Максимальная сумма процентов, которую примут к вычету, — 3 000 000 рублей. То есть вернуть из бюджета возможно не более 390 000 руб. (3 000 000 руб. × 13%). Больше информации — в статье «Как вернуть часть денег за ипотеку?».

Приобретение жилья на вторичном рынке

Если вы приобретаете квартиру, дом (доли в них) на вторичном рынке, то право на имущественный вычет по приобретению жилья наступает в том году, в котором право собственности на недвижимость было зарегистрировано в Едином государственном реестре недвижимости. Подтверждающим документом служит выписка из ЕГРН. Если вы для приобретения недвижимости привлекали ипотечный кредит, то право на вычет с процентов возникает в том же году, что и право на вычет по приобретению.

Пример

Квартира куплена в 2018 году за 5 000 000 руб. с привлечением ипотечных средств в размере 4 000 000 руб. Регистрация права собственности произошла в том же году. По окончании года физлицо может подать документы на возврат НДФЛ за 2018 год, применив вычет по приобретению жилья и вычет по фактически уплаченным процентам за 2018 год. Или может не дожидаться окончания года и получить вычет через работодателя (подробнее о способах в статье «Возврат налога за покупку квартиры»).

Если суммы уплаченного налога за один календарный год не хватает для получения вычетов в полном размере, то физлицо вправе продолжить получать вычеты в последующие годы.

Приобретение жилья по ДДУ

Если жильё приобретается на основании договора участия в долевом строительстве, то право на вычет по приобретению наступает только в том году, когда будет получен акт о передаче жилья. Если для приобретения жилья была взята ипотека, то право на вычет по процентам возникает также в году получения акта. Но если за предыдущие годы, до получения акта, были уплачены проценты, то они также участвуют в вычете.

Пример

Соколов А.В. на основании ДДУ, подписанном в 2016 году, приобрёл квартиру за 3 000 000 руб. с привлечением ипотечных средств в размере 2 000 000 руб. В декабре 2018 года был получен акт передачи квартиры. В 2016 году г-н Соколов уплатил проценты в размере 50 000 руб., в 2017 году — 100 000 руб., в 2018 году — 120 000 руб. Он предоставляет в 2019 году декларацию 3-НДФЛ за 2018 год, где заявляет право на вычет по приобретению жилья в размере 2 000 000 руб. и по фактически уплаченным процентам в размере 270 000 руб.

Строительство или приобретение недостроя

Если вы самостоятельно строите дом или приобретаете его в полуготовом состоянии, то право на имущественный вычет возникает только в году, когда объект будет зарегистрирован как жилой дом. До этого момента вы не вправе заявлять вычет по расходам на строительство, приобретение стройматериалов, земли и т.д. Если для постройки или приобретения дома была взята ипотека, то право на вычет по процентам возникает также в год признания дома жилым.

Учтите, что в любом случае для реализации права на вычет вам необходимо являться налоговым резидентом РФ и иметь доход, который облагается НДФЛ по ставке 13% (кроме дивидендов).

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как получить имущественный вычет 2021. Документы для имущественного вычета при приобретении имущества. … Часто обстоятельства, в которых гражданин пытается получить налоговый вычет при покупке квартиры или жилого дома, представляют собой не самую простую схему. Например, не все знакомы с нюансами получения вычета НДФЛ по новостройке . Многие не знают, как можно перераспределить вычеты, положенные детям, если они тоже стали собственниками при покупке жилья. Как возвращать НДФЛ, если квартира куплена по договору переуступки прав. Предлагаем разобраться с тонкостями имущественного имущественного вычета в 2021 году при покупке квартиры в 2020 году.

- https://bcs-express.ru/novosti-i-analitika/kak-vernut-den-gi-za-pokupku-nedvizhimosti-osobennosti-nalogovogo-vycheta

- https://rg.ru/2022/02/16/kak-vernut-do-13-ot-stoimosti-kvartiry.html

- https://buhguru.com/ndfl/poluchenie-imushhestvennogo-vycheta-pri-pokupke-zhilya-2021.html

- https://journal.open-broker.ru/taxes/v-kakoj-moment-voznikaet-pravo-na-imushestvennyj-vychet/