Ипотека — самый популярный способ приобретения жилья. Из этой статьи вы узнаете, кто, когда и как может оформить семейную ипотеку с господдержкой.

С 1 июля 2021 года изменилась федеральная программа поддержки семей с детьми, направленная на улучшение жилищных условий. В народе она зовется семейная ипотека. Разберемся, что это такое, что изменилось для семейной ипотеки в условиях, кто может оформить кредит и какое жилье можно приобрести.

Что такое семейная ипотека

Почти 10 лет я работаю в банке, но у меня нет ипотеки. Нет, сотрудники не обязаны при трудоустройстве оформлять кредит, но я думаю, что у тех, кто работает в банке, на этот счет все-таки меньше сомнений и опасений.

До недавнего времени нашей семье, состоящей из трёх человек, вполне хватало той квартиры, в которой мы живем сейчас. У нас две отдельные комнаты и кухня (просто кухня, не имеется в виду «плюс гостиная»). Но ребенок подрастает, а с апреля 2020 года я работаю из дома, так что теперь нам нужно больше места.

Как получить семейную ипотеку с господдержкой под 6% на дом оформленный на физическое лицо?

Я решила изучить ипотечный вопрос с личной целью – какой кредит лучше оформить семье с ребенком, чтобы расширить жилплощадь. И поняла, что это программа семейная ипотека, иногда ее еще называют детской.

Эту программу кредитования поддерживает государство, которое и компенсирует банку, выдающему кредит, разницу между льготной и рыночной ставкой.

Ставка по детскому кредиту не должна превышать 6%, а на Дальнем Востоке – 5%, и по ней можно оформить новый или рефинансировать действующий кредит.

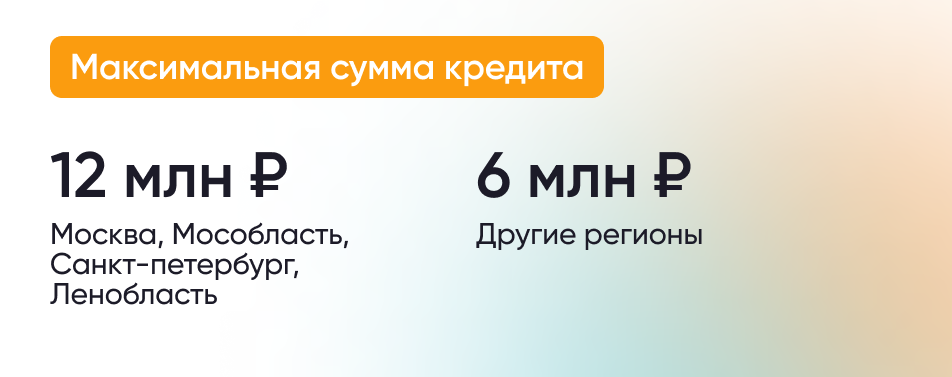

Если вы планируете покупать жилье в Москве, Санкт-Петербурге, Московской и Ленинградской областях, то максимальная сумма, на которую вы можете оформить кредит, составляет 12 млн рублей. А если вы решили улучшать свои жилищные условия в других регионах, как я, то рассчитывайте примерно на 6 млн рублей.

Что касается остальных условий, то первоначальный взнос будет не меньше 15% от стоимости выбранного жилья, а кредит предоставят на срок до 30 лет (конечно, с учетом вашего возраста – об этом расскажу ниже).

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

Кстати, если у вас есть материнский капитал, то можно его внести в качестве первоначального взноса, а вот вносить его в счет ежемесячных платежей не получится.

Решение использовать маткапитал в некоторых ситуациях может выйти боком. После того, как вы выплатите ипотеку и снимете обременение с жилья, вы будете обязаны наделить детей собственностью в этой квартире.

Предположим, вы решите продать свое жилье (с согласия органов опеки и попечительства, кстати) и снова взять ипотеку с господдержкой для семей, чтобы расширить жилплощадь. Но в новой квартире вам тоже надо будет выделить доли детям. А такие квартиры – с долями несовершеннолетних – банки оформляют в залог, мягко говоря, неохотно. Поэтому и рефинансировать ипотеку, в которой задействован маткапитал, может быть очень непросто.

Все о семейной ипотеке от А до Я // Семейная ипотека в 2022

Семейная ипотека с государственной поддержкой: условия

Как раз в июле 2021 года изменились некоторые вводные программы. Спойлер: для семей с одним ребенком – в лучшую сторону.

Теперь не важно, сколько у вас детей. Главное, чтобы хотя бы один из них родился не раньше 1 января 2018 года. Под это условие также подпадают усыновленные и удочеренные дети.

По плану программа продлится до 31 декабря 2022 года. Но срок оформления ипотеки – до 1 марта 2023 года, если у вас родится ребенок после 1 июля 2022 года.

А семьи, в которых есть дети с ограниченными возможностями, смогут оформить кредит до 2027 года (при условии, что инвалидность ребенку будет установлена после 2022 года).

Необходимые документы

Я сейчас нахожусь на стадии накопления первоначального взноса, поэтому мне пока рано подавать документы. Если у вас этот этап уже пройден, то собирайте такой пакет:

- заявление-анкету на предоставление кредита;

- паспорт гражданина РФ;

- копию трудовой книжки или договора;

- документальное подтверждение дохода (справка 2-НДФЛ или другая справка по форме банка или организации-работодателя);

- военный билет (если есть).

Если вы планируете этой программой рефинансировать действующую ипотеку, то для заявки вам еще понадобятся кредитный договор с графиком платежей и выписка с информацией об остатке задолженности.

Требования к заемщику

Обратите внимание, что кроме обычных требований по ипотеке, есть обязательное условие для оформления льготного кредита – российское гражданство у детей заемщиков (или заемщика).

Стандартные требования будут примерно такими (в разных банках могут немного различаться):

- возраст от 20 до 85 лет (это максимальный возраст на плановую дату полного погашения кредита);

- гражданство и регистрация на территории России (для покупки жилья на Дальнем Востоке – постоянная регистрация в ДФО);

- общий трудовой стаж – не менее 1 года, непрерывный на последнем месте работы – не менее трех месяцев.

Для оформления детской ипотеки вы сможете привлечь до четырех созаемщиков. Банк предъявит к ним те же требования, что и к основному, – их проверят на платежеспособность, уровень достатка, соответствие возрастным требованиям и т.д. Независимо от того, есть у созаемщиков доля в квартире, которая оформляется в ипотеку, или нет – они будут нести ту же ответственность, что и основной заемщик.

Например, если основной заемщик не сможет по каким-то причинам вносить платежи – банк начнет требовать исполнения обязательств с созаемщиков.

В официальном браке супруг (или супруга) заемщика будет обязан выступить созаемщиком (кроме тех случаев, когда в брачном договоре прописан режим раздельной собственности).

Требования к жилью

Подходим к самому интересному – что можно приобрести по детской программе:

- новостройку (на любом этапе строительства или уже готовую);

- квартиру на вторичном рынке, но это возможно только в сельском поселении на Дальнем Востоке;

- землю с частным домом или без (если планируете строить сами).

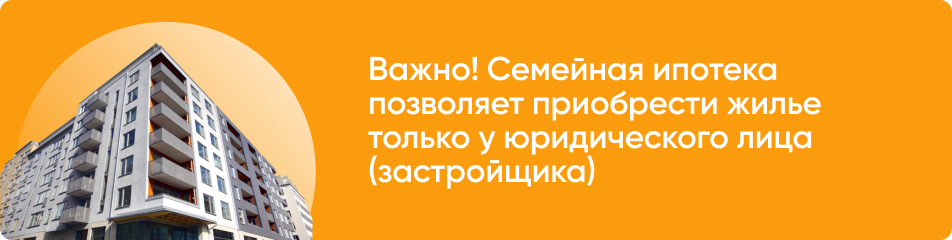

К жилью есть обязательное требование – продавец должен быть юридическим лицом. Исключение сделано только для ипотеки на вторичную квартиру в ДФО – ее можно будет купить и у физлица.

Обратите внимание — если вы собираетесь покупать землю, чтобы самостоятельно строить дом, то вынуждена вас огорчить: на все работы по строительству дома вам надо будет заключать договор подряда с юридическим лицом или индивидуальным предпринимателем.

Как получить семейную ипотеку

Ипотечный кредит по льготной ставке имеют право выдавать только уполномоченные банки.

Ознакомьтесь с условиями программы

Для начала сделайте примерный расчет самостоятельно, чтобы знать, к чему готовиться, на какую сумму можно рассчитывать.

Совет от банка:

Если вы планируете рефинансировать действующую ипотеку по семейной программе – сначала убедитесь, что вы получите от этого выгоду.

Нет смысла делать перекредитовку

- Если прошло уже более половины срока вашей ипотеки – потому что большую часть процентов банку вы уже выплатили. Загляните в свой график и изучите структуру платежа: наверняка большая часть – это тело кредита, и небольшой остаток – это проценты. В таком случае перекредитовка не только не имеет смысла, но даже не выгодна.

- Если разница между вашей действующей ставкой и потенциальной меньше 1,5-2% – вы только зря потратите время, силы и деньги, а ожидаемой экономии не получите.

Если по этим пунктам все хорошо – обязательно рассчитайте выгоду от рефинансирования с учетом затрат на оформление нового кредита.

Чтобы узнать, какие условия по программе вам одобрит банк (а лучше несколько банков), подайте заявление и первичный пакет документов и ждите решения.

Выберите жилье

Если вы получили от банка положительное решение по вашей заявке, приступайте к выбору подходящего варианта жилья. На это дается срок до 3-х месяцев (срок действия положительного решения по кредиту надо будет уточнять в каждом конкретном банке, так как сроки в разных организациях могут отличаться).

Обратитесь в банк

Если вы нашли жилье мечты, и оно соответствует требованиям выбранного банка, то смело заключайте договор с продавцом и кредитный договор с банком. Позволю себе напомнить, если вы купите квартиру в строящемся доме, то право собственности сможете оформить только после завершения строительства. В то же время в пользу банка будет оформлен залог вашего имущества до полного погашения кредита.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Источник sovcombank.ruКак воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Рефинансировать можно только ипотеку на приобретение готового жилья (по договору-купли продажи или договору участия в долевом строительстве). По программе нельзя рефинансировать ипотеку на строительство дома.

Можно ли рефинансировать кредит, оформленный по Семейной ипотеке?

Да, если другой банк предложил вам более выгодные условия ипотеки (под более низкий процент), вы можете рефинансировать кредит, оформленный ранее по программе «Семейная ипотека».

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Источник xn--h1alcedd.xn--d1aqf.xn--p1aiСемейную ипотеку можно взять на строительство дома

Что случилось. Семьи с детьми могут взять льготную ипотеку на покупку участка и строительство дома. Ставка с учетом господдержки составит 6% на весь срок кредита.

Изменения в программе позволят семьям взять около 20 тысяч таких кредитов на 79 млрд рублей.

Что это за программа. Семейная ипотека — это программа кредитования с льготной ставкой 5 или 6%. Разницу банку возмещает государство. Заемщиками могут стать родители с двумя и более детьми, из которых хотя бы один родился не раньше 2018 года, или с одним ребенком с инвалидностью. Эта программа работает с 2018 года и периодически дополняется.

Максимальная сумма кредита — 12 000 000 Р для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 000 000 Р для других регионов.

Первоначальный взнос — от 15%. Срок кредита правилами не ограничен.

Как было раньше. Льготная ипотека касалась только новостроек. Вторичное жилье можно было купить только в селе на Дальнем Востоке. Взять кредит на покупку участка или строительство дома по этой программе было невозможно. Для программы подходили только участки с готовыми домами на первичном рынке.

Зато работала сельская ипотека под еще меньший процент.

Как победить выгорание

Что изменилось. Теперь ипотека по ставке 6% на весь срок кредита доступна, даже если семья хочет купить участок под застройку или землю с готовым домом.

Но ограничения все-таки будут:

- Если покупается участок, строить дом должны подрядчики — юрлица или ИП. То есть купить землю и строить своими силами или с рабочими без документов нельзя.

- Можно купить участок и дом по договору о будущей передаче жилья. То есть продается участок и дом, но дома пока нет — его построят и передадут семье. Продавец в этом случае должен быть юрлицом или ИП. Купить у физлица готовый дом на участке все-таки не получится.

Первоначальный взнос составляет минимум 15% — как и раньше. Эту сумму посчитают с учетом стоимости участка и будущего дома, который еще не построили. И максимальная сумма кредита тоже учитывает стоимость несуществующего дома.

Например, семья хочет купить участок — он стоит 2 000 000 Р . Планировали внести 300 000 Р первоначального взноса. Дом хотели строить своими силами, а расходы — частично возместить за счет маткапитала. Льготную ипотеку на такой участок не дадут.

Тогда та же семья заключает с компанией договор на строительство дома. Сумма — 3 000 000 Р . Сразу вырастает первоначальный взнос: он составит уже не 300 000, а 750 000 Р . Но при этом можно сразу использовать маткапитал. Тогда банк даст кредит сразу на дом и участок — под 6%.

Но допустим, что та же семья хочет построить дом за 6 000 000 Р . Всего с учетом стоимости участка им понадобится 8 000 000 Р . Но больше 6 000 000 Р в регионе не дадут в любом случае. То есть первоначальный взнос должен составить не 15%, или 1 200 000 Р , а 2 000 000 Р . В сумму кредита войдет и стоимость будущего дома.

Дом может и не быть единственным жильем. Если у семьи есть квартира, которую тоже взяли по этой программе, можно купить еще и участок под застройку — в любом регионе.

Когда заработают изменения. Они уже работают для кредитных договоров, заключенных с 1 апреля 2021 года. Другой вопрос — когда к ним подготовятся банки. Но если планировали взять кредит на участок и дом — присмотритесь к этой программе. Возможно, банки будут давать такие кредиты только при условии, что подрядчиком будет аккредитованный партнер.

В правилах на этот счет ничего не написано.

Как купить дом и участок в ипотеку. С ипотекой все относительно понятно: нужно начать с обращения в банк. Там подскажут, какие участки, подрядчики и коттеджные поселки подходят для льготных кредитов. В договоре будет указана ставка 6%, остальные вопросы по субсидированию — это проблемы банка и государства.

Гораздо сложнее дело обстоит с выбором участка и нюансами строительства. Если через год окажется, что на вашей земле болото, вокруг неприятный запах, а к соседям наведываются странные личности, ничего сделать будет нельзя — даже льготная ипотека сама себя не заплатит.

Вооружитесь информацией, чтобы если уж и брать деньги в долг, то на дом своей мечты:

Источник journal.tinkoff.ru