Трудно себе представить бизнес-план, для которого не пришлось бы создавать расчёты. Определённых вычислений требуют все части бизнес-плана: маркетинговая, операционная, производственная.

Но наиболее важна в плане расчётов финансовая часть бизнес-плана. Именно она позволяет выявить, насколько прибыльным и устойчивым будет создаваемый бизнес.

Финансовая часть должна отвечать на следующие вопросы:

- Сколько средств понадобится для запуска бизнеса?

- Сколько прибыли он будет приносить?

- Как скоро окупится бизнес?

- Насколько устойчивым и выгодным он окажется?

На каждый из этих вопросов отвечает одна из частей бизнес-плана. А значит, в структуре финансовой части бизнес-плана будут такие разделы, как инвестиционные затраты, прогноз прибылей и убытков, денежный поток и оценка эффективности проекта.

Первое, что нужно сделать, составляя бизнес-план, — детально просчитать, во сколько обойдётся создание бизнеса. Это позволит самому предпринимателю понять, сколько денег потребуется для старта бизнеса и нужно ли привлекать займы.

Урок №9. Сметная прибыль.

В этой части бизнес-плана необходимо учесть все статьи расходов, связанные с запуском бизнеса. Для ясности стоит обратиться к примеру. Рассмотрим бизнес-план по строительству автомойки на два поста. Вложиться придётся как в само строительство, так и в закупку оборудования. В общем виде список инвестиционных затрат на этот бизнес будет выглядеть так:

- Проектные работы

- Закупка стройматериалов и строительные работы

- Подключение к электричеству, водоснабжению и другим инженерным сетям

- Закупка оборудования

- Монтаж оборудования

По словам владельца сети автомоек «Мойдодыр» в Казани Айдара Исмагилова, строительство автомойки обойдётся в 30-35 тыс. рублей на квадратный метр с учётом проектных работ и подведения коммуникаций. Сумма в итоге получается довольно солидная, поэтому сейчас среди начинающих бизнесменов популярнее аренда, а не строительство под ключ. В этом случае в план инвестиций войдут и арендные платежи до открытия бизнеса, и ремонт помещения.

Затраты на оборудование будут зависеть от типа мойки. Если автомойка ручного типа, то на оборудование достаточно будет заложить 400 тыс. рублей. А вот для автоматической мойки затраты составят минимум 300 тыс. евро.

Для расчётов лучше брать некую усредненную цену по каждой из статей расходов. Например, если нужно просчитать расходы на аренду недвижимости, стоит взять в расчёт не самую высокую и не самую низкую цену за квадратный метр, а среднюю цену на рынке. Определить её можно, изучив предложения аренды в своём городе.

Другое дело — если поставщик и его цена уже заранее известны. Например, для автомойки требуется оборудование только строго определённого производителя. Тогда в расчёты нужно включить именно те цены, которые он предлагает.

Знание необходимого объема инвестиций позволит не только прикинуть, сколько денег понадобится на запуск бизнеса, но и как быстро он окупится.

Урок 11. Накладные расходы и сметная прибыль

Прогноз прибылей и убытков

Если вычесть из суммы доходов бизнеса сумму его расходов, можно узнать какова чистая прибыль. Этот показатель гораздо лучше, чем доход, показывает, каково состояние бизнеса и сколько нужно вложить в его дальнейшее развитие.

На первых порах работы бизнеса расходы зачастую превышают доходы, а вместо чистой прибыли появляются чистый убыток. В первые месяцы или даже год работы это — нормальная ситуация. Пугаться её не стоит: главное, чтобы убыток сокращался с каждым месяцем.

Составляя прогноз прибылей и убытков, все показатели стоит просчитать помесячно до момента окупаемости бизнеса. При этом не стоит делать прогноз слишком оптимистичным: представьте, что доход будет не максимально возможным, возьмите усреднённые показатели.

Денежный поток (Cash Flow)

Для бизнеса, который пока находится на стартовом этапе, важно понять не только какова будет его чистая прибыль. Одним из важнейших показателей является так называемый денежный поток или cash flow. Рассчитав денежный поток, можно определить каково финансовое состояние бизнеса и насколько эффективны инвестиции в него.

Денежный поток рассчитывается как разница между денежными поступлениями и оттоками за определённый период. Если вернуться к примеру с автомойкой, то чтобы рассчитать денежный поток в первый месяц её работы, необходимо за поступления взять чистую прибыль, а за оттоки — сумму первоначальных инвестиций.

При этом считать будет удобнее, если оттоки обозначить как отрицательное число. То есть, к сумме начальных инвестиций в автомойку добавляем знак «минус», а к полученному числу прибавляем чистую прибыль в первый месяц работы.

Чтобы посчитать денежный поток во втором месяце, нужно найти разницу между результатом первого месяца и чистой прибылью, полученной во втором месяце. Поскольку в первый месяц получилось отрицательное число, чистую прибыль к нему снова нужно прибавить. Денежный поток во все последующие месяцы считается по той же схеме.

Оценка эффективности проекта

Спрогнозировав прибыли и убытки, а также движение денежных средств бизнеса, необходимо перейти к одному из наиболее важных разделов — оценке его эффективности. Существует множество критериев, по которым оценивается эффективность проекта. Но для малого бизнеса достаточно оценить всего три из них: рентабельность, точку безубыточности и срок окупаемости.

Рентабельность бизнеса — один из наиболее важных показателей. Вообще, в экономике существует множество различных показателей рентабельности — рентабельность собственного капитала, рентабельность активов, рентабельность инвестиций. Все они позволяют провести оценку эффективности бизнеса в разных его аспектах.

Чтобы понять, какие именно показатели рентабельности стоит просчитать в своём бизнес-плане, нужно обратиться к требованиям инвестора или кредитной организации. Если же цель — оценить рентабельность бизнеса «для себя», достаточно будет просчитать общую рентабельность бизнеса.

Сделать это просто. Достаточно прибыль бизнеса разделить на сумму его доходов, а затем умножить полученное число на 100, чтобы получить результат в процентах.

Трудно назвать оптимальный показатель рентабельности бизнеса. Он во многом зависит от величины бизнеса, рода деятельности компании. Для микробизнеса с выручкой до 10 миллионов рублей хорошим считается показатель рентабельности в 15 — 25%. Чем крупнее бизнес, тем ниже может быть полученный процент. В случае с автомойкой нормальный показатель рентабельности — от 10 до 30%, утверждает Айдар Исмагилов.

Ещё один показатель, который необходимо просчитать, — точка безубыточности . Она позволяет определить, при каком доходе предприятие будет полностью покрывать свои расходы, но пока не будет получать прибыли. Это нужно знать, чтобы понять насколько прочен бизнес в финансовом плане. Чтобы найти точку безубыточности, нужно в начале умножить доход бизнеса на его постоянные расходы, затем от дохода отнять переменные расходы, а после первое полученное число разделить на второе.

Постоянные расходы — те, что не зависят от объемов произведённого товара или оказанных услуг. Такие расходы бизнес несет даже тогда, когда простаивает. В случае с автомойкой в число таких затрат входят зарплата бухгалтеров и администраторов, коммунальные услуги и связь, амортизационные отчисления, платежи по кредитам, налоги на имущество и так далее.

Переменные расходы — всё, что меняется вместе с изменением объема производства. Например, на мойке затраты, которые меняются с увеличением или уменьшением числа вымытых машин, это расходы на автохимию, расход воды, сдельная зарплата.

Получив в результате проведённых расчётов определённое число, можно соотнести его с отчётом о прибылях и убытках. В тот месяц, когда доход бизнеса достигнет или превысит сумму, полученную в результате расчёта точки безубыточности, она и будет достигнута.

Чаще всего точка безубыточности достигается далеко не в первый месяц работы бизнеса, особенно если он связан с производством. По словам Айдара Исмагилова, в случае с автомойкой выход на точку безубыточности зависит от сезона. Если мойка открылась в сухой летний сезон, когда спроса на услуги мало, они будет убыточной в течение всего этого сезона. Если же открытие произошло в сезон повышенного спроса, то на точку безубыточности можно выйти и в первый месяц.

Срок окупаемости бизнеса — один из важнейших показателей не только для самого предпринимателя, но и для его потенциальных инвесторов. Например, если срок окупаемости бизнеса слишком долог, то получить кредит на него в банке становится гораздо сложнее.

Проще всего посчитать срок окупаемости, если уже просчитан денежный поток. В этом случае нужно найти месяц, в котором после сложения положительного числа чистой прибыли с отрицательным числом начальных инвестиций получилось положительное число. Это будет означать, что прибыль от бизнеса полностью покрыла первоначальные вложения в него.

Именно по этой причине высчитывать денежный поток, как и прибыли и убытки, необходимо как минимум до тех пор, пока не будет достигнут срок окупаемости. Срок окупаемости инвестиций в значительной мере зависит от величины инвестиционных расходов. В случае с автомойкой минимальный срок — 3 года.

Вот основные показатели, которые необходимо будет рассчитать в бизнес-плане на старте любого бизнеса. Конечно, это далеко не аксиома, и в зависимости от требований инвесторов, состояния предприятия, его вида деятельности и других особенностей могут понадобиться дополнительные расчёты. Большую часть из них можно провести самостоятельно.

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Планирование движения денежных потоков

Планирование движения денежных потоков включает в себя прогноз поступления денежных средств из всех источников, это не только может быть доход от реализации, но и проценты от продажи акций или же сдачи в аренду земли.

При прогнозировании движения средств, учитываются следующие аспекты:

- общая сумма денежных средств, вложенных в открытие бизнеса;

- активы и пассивы фирмы;

- прогноз прибыли (доход от продаж и процентов от сдачи в аренду) и убытков (расходы на материалы и оплату труда рабочих, занятых по , инфляция, выплата процентов по займу);

- оценка финансовой эффективности.

При планировании эффективности все денежные расходы и доходы дисконтируются и приводятся к текущей стоимости.

Таблица 1 — Пример планирования денежных средств

| Наличные деньги | х | х | х | хх | ххх |

| Приход денег | |||||

| Выручка от продаж | х | х | хх | ххх | ххх |

| Выручка от продажи акций | хх | х | |||

| Итого по доходам | |||||

| Расход денег | |||||

| Операционные затраты | |||||

| Оплата з/п | |||||

| Сырье | |||||

| Прочие затраты | |||||

| Капиталовложения | |||||

| Выплата процентов по займу | х | хх | хх | х | |

| Погашение кредиторской задолженности | х | х | х | х | х |

| Уплата налогов на прибыль | хх | ||||

| Итого по расходам | |||||

| Итого денежные средства |

Делая прогноз, важно учесть такие аспекты, как темп инфляции (при этом учитывается оптимистический и пессимистический варианты) и риски.

Деятельности фирмы может зависеть от:

- коммерческого риска (включает такие аспекты, как проблемы со сбытом товара или деятельность конкурентов);

- финансового риска (включает такие аспекты, как недостаточное финансирование проекта, невозможность вернуть заемные средства);

- производственного риска (включает такие аспекты, как плохое оборудование, низкое качество продукции) и являющегося частью для инвесторов.

Баланс активов и пассивов составляется на основании подсчета чистой прибыли и оборотов денежных средств.

Прогноз баланса предприятия

Баланс предприятия содержит конкретные показатели, которые отображают успешность деятельности фирмы. Прогноз делается в конце каждого года, и учитываются все особенности деятельности фирмы на грядущий год. Это могут быть заем денежных средств или привлечение инвесторов.

После составления баланса можно увидеть норму прибыли, рентабельность активов и капитала, соотношение собственных к заемным средствам в перспективе.

Баланс предприятия может выглядеть следующим образом.

Таблица 2 – Баланс предприятия

| Оборотный капитал: | Краткосрочные обязательства: |

| денежные средства | краткосрочная задолженность |

| счета дебиторов | расчеты с кредиторами и поставщиками |

| товарно-материальные запасы | Долгосрочная задолженность |

| другие | Задолженность по налогам |

| Основной капитал | Собственный капитал |

| Первоначальная стоимость: | Прибыль к распределению |

| амортизация | |

| балансовая стоимость основного капитала | |

| другие | |

| Материальные активы | |

| Нематериальные активы | |

| Всего | Всего |

Подводя итоги, составляются отчеты, содержащие финансовые показатели бизнес-плана. А именно отчет доходов и расходов, отчет движения денежных средств, отчет активов и пассивов.

Финансовый план, как составная часть бизнес-плана, предполагает предоставление всех расчетов в период до 5-ти лет, благодаря которым можно увидеть главные экономические показатели, а также выявить ликвидность модели проекта.

Особенности разных финансовых моделей

Магазин одежды:

- Для потребуется стартовый капитал в размере 900 тыс. руб.

- Планирование затрат магазина будет включать затраты на аренду, уплату коммунальных платежей, приобретения товара и оборудования, а также оплату труда. Также нужно потратиться на рекламу магазина.

- Рентабельность магазина одежды составит около 50%.

Гусиная ферма:

- Финансовая модель гусиной фермы содержит расчеты по большому количеству показателей экономической эффективности, ведь для фермы потребуются заемные средства на приобретение оборудования и обустройство места обитания птиц, взятия в аренду или покупку с/х техники и транспорта, обустройство водоема и места прогулки птиц, аренду убойного цеха.

- Открытие гусиной фермы – это модель масштабного проекта с большими инвестициями, но имея стадо из 1000 голов (больше 70% которого самки) можно получить годовой доход в размере 9 млн руб.

- Первоначальные затраты тату салона составляют 800 тыс. руб.

- Средняя сумма, оставляемая одним посетителем, составляет 2500 руб.

- Ежемесячные расходы тату салона находятся в пределах 85 тыс. руб.

- Чистая прибыль составляет 100 тыс. руб.

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) |

финансовый раздел отвечает за предоставление сводной денежной информации. В целом, все бизнес-планы могут быть написаны по разным методикам и согласно разным требованиям. Их формат будет во многом зависеть от целей проекта, его масштаба и основных характеристик. Те же различия могут присутствовать и в финансовых разделах подобных планов, однако, как правило, процесс написания данной главы может быть разделен на несколько главных этапов, а именно:

- Расчетные нормативы;

- Общепроизводственные расходы;

- Смета затрат и подсчет себестоимости товара или услуги;

- Отчет о главных финансовых потоках;

- Отчет о прибылях и убытках;

- Ориентировочный финансовый баланс проекта;

- Анализ основных финансовых показателей;

- Описание способа (способов) финансирования.

Структура финансового плана бизнес-плана

1. Расчетные нормативы

В данном пункте необходимо определить и описать следующие моменты:

- Цены, которые будут указаны в бизнес-плане (постоянные, текущие, с учетом или без учета налогов);

- Систему налогообложения, размер суммы налога, сроки его выплаты;

- Сроки, которые охватывает бизнес-план (горизонт планирования). Как правило, данный срок составляет около трех лет: первый год описывается более подробно, разделяется на ежемесячные периоды, тогда как следующие года разделяются на кварталы.

- Указание текущего уровня инфляции, данные об инфляции за последние несколько лет. Учет данного фактора касательно цен на расходные материалы, сырье и т.д. — всего, что необходимо будет закупать для реализации описываемого проекта.

2. Общепроизводственные расходы.

Данные по зарплатам коррелируют с ранее изложенной в организационном и производственном планах информацией.

Переменные, ситуативные расходы зависят от особенностей производства, товаров, услуг. Здесь могут учитываться разные факторы, к примеру, сезонность. Произвести правильные расчеты переменных расходов можно, только проанализировав объемы выпуска товара или оказания услуг и примерные уровни продаж.

Постоянные, регулярные расходы зависят от единственной переменной — времени. Данные расходы включают траты на управление бизнесом, маркетинг, поддержку помещений, обслуживание оборудование и т.д.

3. Смета затрат и подсчет себестоимости товара или услуги

Смета затрат (инвестиционные издержки) — это, по сути, перечень расходов, которые необходимо будет понести, чтобы реализовать проект, изложенный в бизнес-плане. Данный пункт должен быть описан максимально детально, так как он позволяет определить финансовую перспективность и эффективность инвестиций.

Если бизнес-проект предполагает производство определенной продукции, затраты на его организацию и осуществление должны покрываться при помощи начальных оборотных средств, которые тоже являются частью инвестиционных издержек.

Источниками таких средств могут стать инвестиции и, к примеру, кредитные средства.

Себестоимость же продукции рассчитывается исходя из информации о затратах, зарплатах, накладных расходах и т.д. При этом также нужно учитывать общие объемы производства и уровни продаж за конкретный период времени (к примеру, месяц или год).

4. Отчет о главных финансовых потоках

В данный пункт входит описание всех денежных потоков. Несомненно, этот отчет является одной из главных частей финансового плана, так как он призван показать, что проект будет финансово обеспечен на любом этапе его деятельности и что в течение проекта не будут случаться кассовые разрывы.

5. Отчет о прибылях и убытках

В этом пункте проводится финансовая оценка деятельности предприятия, описываются ее доходы, расходы, прибыли и убытки.

6. Финансовый баланс проекта

Для написания этого раздела необходимо составить прогноз баланса на основе всех предыдущих подсчетов или уже имеющихся отчетов (если предприятие уже функционирует). Данный прогноз также делится на месяцы, первый год, кварталы последующих годов и третий год ведения деятельности.

7. Анализ финансовых показателей проекта

После того, как вы составите баланс, вы сможете проанализировать главные финансовые показатели. Подобный анализ делается за весь срок реализации плана, после чего подводятся итоги, касающиеся финансовых характеристик проекта: его устойчивости, платежеспособности, рентабельности, сроков окупаемости, приведенной стоимости проекта.

9. Описания способов финансирования

В данном пункте необходимо описать, на какие средства будет реализовываться проект. Существует несколько видов финансирования, а именно акционерное, лизинговое и долговое. В качестве спонсора может выступать государство в виде субсидирования или кредитования или частные инвесторы, и это обязательно нужно указать в финансовом разделе бизнес-плана.

В этом же пункте нужно описать процесс займа и возврата заемных денег, указав источники, суммы, процентные ставки и график погашения долга.

Следует подчеркнуть, что финансовый план — это наиболее важная и сложная часть бизнес-плана. Любая допущенная ошибка может вылиться в отказ от финансирования, а значит, лучше доверить его составление человеку компетентному. Впрочем, если ваш проект прост и не подразумевает, к примеру, производство больших партий товара и их дальнейшую реализацию, вы можете составить его и самостоятельно.

Основная задача любого бизнеса – это получение прибыли, однако ничего не дается человеку без каких-либо затрат. Порой расходы не покрываются доходами из года в год и бизнес-идея постоянно требует новых вложений.

В большинстве случаев это происходит не потому, что удача «разучилась улыбаться», просто финансовый план (ФП) был не достаточно продуман либо не составлен вовсе. Иногда небольшие своевременные корректировки позволяют кардинально изменить ситуацию.

Что собой представляет финансовый план. Его основные цели и задачи

Финансовый план является важнейшим разделом , отражающим всю деятельность предприятия (доходы, расходы, прогнозы и т.д.) в денежном эквиваленте.

Его грамотное составление позволяет просчитать на несколько лет вперед, отслеживать отклонения от плана и своевременно регулировать процессы деятельности, привлекать инвесторов, кредиторов и партнеров.

При финансовом планировании важны не только математические расчеты, но так же, способность к прогнозированию и анализу. В условиях сегодняшней нестабильности происходят постоянные изменения спроса, ужесточение конкуренции, рост цен на сырье, материалы и энергетические ресурсы. Все эти нюансы должны быть непременно учтены при составлении ФП, иначе придерживаться его будет невозможно, а сам документ станет бесполезным.

Основная цель финансового планирования – это контроль над соотношением доходов и расходов предприятия, способствующий получению прибыли.

Для достижения цели требуется определить:

- Размер капитала, необходимого для обеспечения производства.

- Источники финансирования.

- Перечень неотъемлемых расходов на оборудование, материалы, аренду помещения, привлечение персонала, рекламу, оплату коммунальных счетов и налогов и т.д.

- Условия для максимального извлечения прибыли и обеспечения финансовой устойчивости.

- Стратегию достижения инвестиционной привлекательности предприятия.

- Промежуточные и конечные результаты деятельности в финансовом плане.

Главная задача ФП заключается в создании эффективного механизма, управляющего всеми финансовыми ресурсами предприятия и демонстрирующего инвесторам выгодную перспективу денежных вложений.

Законодательством РФ установлены три формы финансовой отчетности , присутствие которых в бизнес-плане обязательно:

Только комплексное изучение всех трех отчетов позволит объективно оценить финансовое состояние компании.

О составе финансовой отчетности рассказано в данном видеоматериале:

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы: Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн. Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь , как это стало просто!

Расчет и анализ рисков

Бизнес всегда сопровождается определенными рискованными ситуациями, которые нужно предвидеть и анализировать заранее. Кто предупрежден, тот вооружен – это общеизвестный факт. Просчитать все негативные последствия, попытаться их избежать либо быстро найти выход из неприятной ситуации с минимальными потерями является непростой задачей.

Для каждого направления бизнеса характерны определенные группы рисков , поэтому на стадии планирования очень важно выявить их наиболее вероятный перечень для конкретного вида деятельности.

Для четкого определения всех возможных негативных последствий риски подразделяют на три основные категории :

- Коммерческие риски возникают в процессе взаимодействия предприятия с партнерами, внешней средой и ее факторами:

- Понижение спроса на продукцию по различным причинам.

- Появление новых конкурентов.

- Недобросовестное отношение партнеров (поставка некачественного сырья или оборудования, запоздалые доставки и т.д.).

- Подорожание материалов и комплектующих.

- Повышение тарифов на определенные услуги: аренда, транспорт, коммуналка и т.д.

- Финансовые риски – это неполучение ожидаемой доходности и потеря финансовой устойчивости предприятия по следующим причинам:

- Рост и неуплата (несвоевременная уплата) контрагентами полученной продукции.

- Повышение процентных ставок кредиторами.

- Изменения законодательства, повышение налогов и т.д.

- Колебания валютных курсов (особенно следует учитывать организациям, работающим с импортным сырьем и оборудованием)

- Производственные. К причинам этих рисков относятся:

- Некомпетентность и неудовлетворенность сотрудников (забастовки, акты хищения и вредительства).

- Производство бракованной продукции, не профессионализм персонала.

- Отсутствие необходимого оборудования, контроля над качеством. Нарушения техники безопасности, способствующие возникновению пожаров, затоплений, несчастных случаев на производстве.

Все вышеперечисленные факторы способны разрушить бизнес, на построение которого было затрачено немало средств и усилий. Избежать печальных последствий позволят меры профилактики: имущественное страхование, мониторинг деятельности и ценовой политики конкурентов, создание финансового резерва на непредвиденные расходы и т.д.

Математическая грамотность играет здесь не самую главную роль, гораздо важнее экспертное умение распознать типаж рисков и их источники, а так же минимизировать потери и вероятность возникновения критических ситуаций.

Расчет показателей эффективности

К основным показателям эффективной деятельности предприятия относятся: доходность, рентабельность, окупаемость и потребность в дополнительном финансировании. Именно по этим критериям можно судить о том, какая судьба уготована предприятию, о его надежности и перспективах.

Для расчета этих показателей существует ряд несложных формул, однако оперировать следует только актуальными цифрами, иначе вся математика будет бесполезным «мартышкиным трудом».

Чистый дисконтированный доход (ЧДД или NPV). Любой доход зависит от уровня инфляции, поэтому рассчитывается с применением дисконтной ставки.

Примерный расчет за три года существования организации:

ЧДД= — НК+(Д1-Р1)/(1+СД1) + (Д2-Р2)/(1+СД2) + (Д3-Р3)/(1+СД3)

где: НК – капитал начальных вложений и затрат

Д – доходы за первый, второй, третий год в соответствии с цифрами рядом

Р – расходы за первый, второй, третий год в соответствии с цифрами рядом

СД – ставка дисконта (учет инфляции за рассчитываемый год)

Если при подсчетах ЧДД=0, предприятие достигло ТБ (точки отсутствия убыточности).

Рентабельность предприятия – показатель не такой однозначный, как доход или расход. Данный показатель часто сравнивают с КПД (коэффициентом полезного действия). Действия могут быть по-разному полезными, так же и рентабельность предприятия определяется не одним критерием.

Существуют различные показатели рентабельности: , инвестирования, основных средств, продаж – опять же все зависит от многогранности деятельности компании.

В данном случае будет рассмотрен расчет рентабельности основной деятельности предприятия :

РООД = ПОР/ПЗ

где: РООД – рентабельность от основной деятельности;

ПОР – прибыль от реализации; ПЗ – понесенные затраты.

Измеряются, конечно, в единицах времени, а не в валюте.

Формула выглядит так:

СО = НК/ЧДД

где: СО – сроки окупаемости; НК – начальные вложения, к ним необходимо прибавить дополнительные вложения, если они были (кредиты и т.д. в процессе существования организации); ЧДД – чистый дисконтный доход предприятия.

Пример: Вложения в бизнес 100000 руб., средний ежемесячный доход 12000 руб., итого: СО = 100000/12000= 8,33 месяца. То есть через девять месяцев предприятие рассчитается с долгами и начнет приносить доход. (Здесь рассчитываются собственные затраты, если речь идет о кредите, необходимо учитывать процентную ставку 100 тыс. + годовые проценты).

Анализ полученных данных

Анализировать бизнес-план необходимо, учитывая несколько основных аспектов. Именно такой подход позволит выявить слабые стороны и обойтись аккуратной корректировкой. Ведь эта грандиозная работа может быть подправлена и не должна списываться в утиль.

Итак, основы успешного финансового плана :

- Максимальное извлечение прибыли при сокращении затрат.

- Доскональный расчет и страхование возможных рисков.

- Отслеживание конкурентной способности в отношении бизнес-идеи.

- Наличие начального капитала и собственного имущества (помещения, транспортных средств, оборудования).

- Идея должна быть реальной, осуществимой, а продукция востребованной.

- Прогнозируемые доходы и расходы стоит подкрепить документально, основываясь на деятельности аналогичных предприятий.

Произведенный анализ должен подтверждать : положительный финансовый результат деятельности предприятия, минимум риска при многообещающей прибыли. Изначально в финансовом успехе стоит убедиться самому предпринимателю, и только потом привлекать инвесторов. Однако риск – дело благородное, господа!

Об анализе и интерпретации финансовой отчетности смотрите в следующем видео уроке:

То есть составление бизнес-плана. Сейчас самое подходящее время заняться финансами, как частью вашего бизнес-плана.

Пришла очередь иметь дело с деньгами.

Финансы — самая главная часть бизнес-плана

Финансовый раздел бизнес-плана находится на последнем месте просто, потому что в этом разделе мы будем использовать почти все, что запланировали и проанализировали в предыдущих разделах. Финансовая часть бизнес-плана должна показать нам, является ли наша бизнес идея финансово жизнеспособной или нет, и стоит ли . Мы запланировали и рассматривали много вещей, в том числе, как производить, сколько денег отложить на зарплаты и т. п. Но теперь мы должны проверить, являются ли эти планы устойчивыми или нет.

Что должен включать в себя финансовый раздел бизнес-плана?

- Краткая сводка финансового плана.

- Описание источников первоначального финансирования.

- Основные финансовые предположения.

- Ключевые финансовые показатели.

- График ROI.

- Показ прогноза «прибыль / убытки».

- Показ прогноза денежных потоков.

- Балансовый прогноз.

1. Краткое резюме финансового плана

Как всегда, резюме пишется в конце (после других частей финансового плана) и охватывает наиболее важные особенности финансового плана. Имейте в виду, что если вы планируете использовать бизнес-план для получения финансовых средств от инвестора, то этот раздел может стать самой читаемой частью бизнес-плана, поскольку тут кратко описаны основные финансовые показатели. А это главное, что интересует любого инвестора.

2. Источники финансирования

Здесь описываем все источники финансирования в начале бизнеса. В этой части таблицы просто нужно указать, какие финансы будете инвестировать вы, какие заимствовать у родственников и друзей, сколько вам нужно кредитов от банков и т.п. Предоставьте краткое объяснение.

3. Основные финансовые предположения

В этом подразделе вы должны прийти к некоторым прогнозам, основанным на анализе финансового сектора в стране и внутреннего анализа. Вам нужно будет указать следующие предположения:

- Изменения процентных ставок.

- На сколько дней будете давать отсрочку платежа?

- По какому расписанию вы будете делать платежи?

- Сколько составить налог?

- Какие будут затраты?

- Какой % продаж будет по кредиту?

Все эти предположения будут использоваться для дальнейшего анализа. Поэтому убедитесь, чтобы эти предположения были, как можно более точными. Ищите информацию в Интернете, Государственном статистическом управлении, Центральном реестре, банках и т. п.

4. Основные финансовые показатели

Это простой график, уже описанный в резюме бизнес-плана , и который дает нам картину того, каким будет объем продаж, движение валовой маржи и чистой прибыли предприятия. В стратегии продаж мы уже оценили продажи и расходы, связанные, непосредственно, с этой продажей, т.е. прямые расходы. Эти данные нужно использовать здесь. В электронной таблице соберите также такие накладные расходы, как затраты на заработную плату, аренду, эксплуатационные расходы… Сумма этих прямых и накладных расходов является общей суммой затрат в год. Валовая маржа будет разницей между выручкой и общей стоимостью продаж (прямые расходы), а чистая прибыль будет рассчитываться путем вычитания всех расходов и налогов от общей выручки от продаж.

Сделайте график, в котором поместите продажи и расходы, как показано ниже.

Основные финансовые показатели бизнес плана

5. График ROI

Простыми словами, рентабельностью является то количество денег, которое необходимо для покрытия всех расходов предприятия. Анализ рентабельности покажет нам, сколько единиц продукции или услуг мы должны продать, чтобы покрыть расходы (чтобы не работать себе в убыток). Цель этого анализа состоит в нахождении точки ROI, которая и будет указывать, на каком уровне бизнес будет прибыльным, а на каком убыточным. Вы должны знать прямые и переменные затраты своего бизнеса.

Например, если общие расходы — 20.000,00 рублей, а процент розничной маржи — 16,67%, точка рентабельности будет 20.000,00 / 0,1667 или 120.000,00 рублей. Это значит, что вам нужно иметь доход 120.000,00 рублей в месяц, чтобы покрыть все расходы и не нести убытки. В бизнес-плане рекомендуется представить это графически, как показано ниже.

Финансовый план — График продаж и затрат

6. Прогноз прибыли/убытка

В этом подразделе необходимо дать краткое описание и табличное представление прибыли/убытков, в котором будут охвачены все затраты. Т.е., просто нужно сделать таблицу с прогнозами продаж (доходы) и затрат (расходы) для вычисления прибыли/убытков.

7. Анализ денежных потоков

В этом подразделе финансового плана вы должны отобразить график денежного потока, который покажет вам (и инвестору тоже), как будут двигаться наличные деньги в вашем бизнесе. Дайте краткий комментарий по результатам анализа.

Движение денежных средств говорит нам, сколько денег мы в настоящее время способны тратить на бизнес. Какие расходы могут быть: сырье для производства, закупки продукции для предприятий розничной торговли, зарплаты для сотрудников, возврат кредитов, финансирование … Если нет наличных денег, вы не сможете приобрести сырье для производства или продукцию для продажи. Мы не будем платить зарплаты сотрудникам, и не будет у нас денег, чтобы заплатить взнос по кредитам, мы не можем финансировать рост бизнеса… и т.д.

Опять же, заметьте, что есть предприятия, которые получают прибыль. Но прибыль эта бумажная, и они разоряются, потому что им не хватает денежных средств. Этот результат обусловлен некоторым из следующих пунктов:

- Неконтролируемые расходы предпринимателя. Тратить больше, чем есть денежных потоков. Здесь мы говорим о наличных, а не о доходе, потому что доход может и быть, а наличных — нет.

- Компания работает без анализа денежных потоков.

Например, мы можем иметь доход от предпринимательской деятельности в 100.000,00 рублей, 50.000,00 из которых вы получаете в течение следующих 3-х месяцев. Так что у нас сейчас есть 50.000,00 рублей наличными. Товар у поставщика продается по стоимости 80.000,00, и мы не в состоянии обеспечить повторный цикл продажи. При этом, мы не сможем удовлетворять спрос потребителей, и начнется сокращение продаж.

Денежный поток формально является движением денежных средств в бизнес-цикле или из него (т.е. приток и отток денежных средств), что фактически определяет платежеспособность бизнеса.

Анализ денежных потоков представляет собой изучение цикла потока и оттока наличных денег в вашем бизнесе.

Подводя итог, давайте рассмотрим все, что может влиять на денежные потоки:

- Начальные денежные средства.

- Продажи (для каждого месяца или оценка продаж в первый месяц и процент роста продаж от месяца к месяцу).

- Себестоимость реализованной продукции; для анализа денежного потока может послужить % от продаж.

- Продажа в кредит — % потребителей, которые покупают в кредит.

- Количество дней до получения отсроченных платежей.

- Рентабельность — % от продаж.

- Начальный баланс запасов — объем поставок, который вы покупаете, прежде чем начать продавать.

- Месяцы, для которых имеется товар в запасе — количество месяцев.

- Первичные долги — сумма денег, которую вы должны в начале анализа.

- Первичные ожидания — сумма денег, которую мы ожидаем к поступлению. Для начинающих равняется нулю.

- Дни для оплаты счетов — количество дней, по истечению которых вы должны оплатить счета.

Прежде чем начинать анализ движения денежных средств, надо завершить раздел прогноза и оценки продаж. Потому что без него у вас нет данных из пункта 2. Важным является и то, какой процент от общего объема продаж в кредит, а также срок, на который деньги будут переведены в наличные деньги. С другой стороны, для качественного анализа денежных потоков необходимо знать также сроки уплаты обязательств.

На иллюстрации ниже показан анализ движения денежных средств за первый год.

Движение денежных средств в финансовом разделе бизнес-плана

Из рисунка видно:

- Всего приток денежных средств. Это все деньги наличными, которые вступают в бизнес, как от продажи, так и от других источников.

- Общий объем оттока денежных средств. Это деньги за текущий месяц для покупки, уплата сборов, заработной платы…

- Остаток наличных денег в конце месяца. Это относится к тому, сколько у вас денег в конце месяца наличными и, соответственно, какой входной элемент в следующий месяц.

- Движение денежных средств за месяц. Красным цветом показано движение денежных средств за месяц и указывает, потратили ли мы в текущем месяце больше денег, чем получили.

- Прибыль в конце месяца.

Интересно отметить две вещи:

В апреле, июле, октябре и ноябре у нас есть отрицательный денежный поток, но реализуется прибыль.

В январе, где у нас есть положительный денежный поток, мы терпим убытки.

Это говорит нам о том, что прибыль и денежные потоки не напрямую зависят друг от друга. Поэтому у нас есть положительный денежный поток, когда есть убытки и отрицательный денежный поток, когда есть прибыль.

8. Прогнозы баланса

В этом разделе кратко перечислим основные показатели бухгалтерского баланса. Баланс представляет собой проверку финансовой позиции бизнеса, и большая часть финансовых кредитных учреждений уделит этому разделу наибольшее внимание. Баланс содержит активы предприятия, а также обязательства и личный капитал.

Источник: posuda-centr-catalog.ru

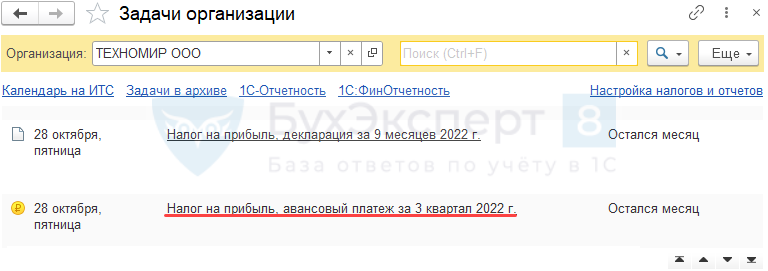

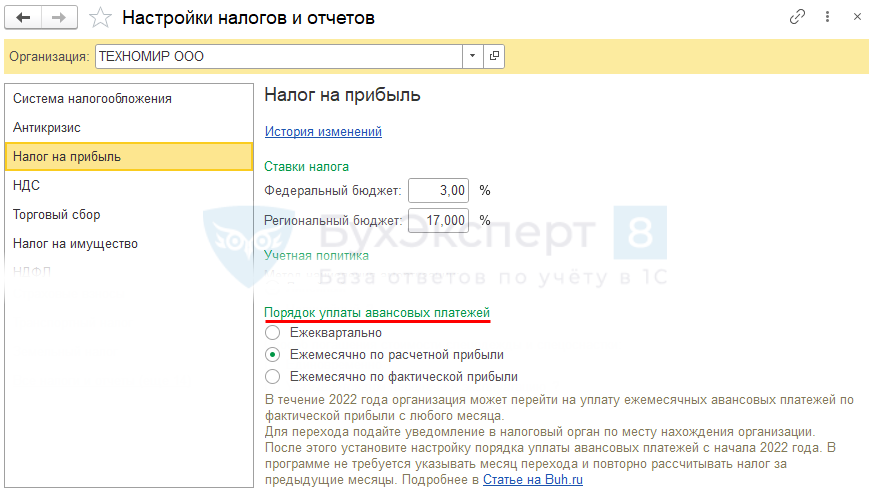

Декларация по налогу на прибыль за 9 месяцев 2022 в 1С (28.10.22)

Авансовые платежи по налогу на прибыль за 9 месяцев

Авансы по прибыли уплачиваются:

Все сроки уплаты смотрите в Календаре бухгалтера:

Уплатить авансовый платеж по прибыли можно из списка Задачи организации ( Главное — Задачи организации )

или из раздела Банк и касса — Платежные поручения .

Образец оформления платежки смотрите в Календаре бухгалтера:

До уплаты следует подготовить и представить в ИФНС декларацию по налогу на прибыль.

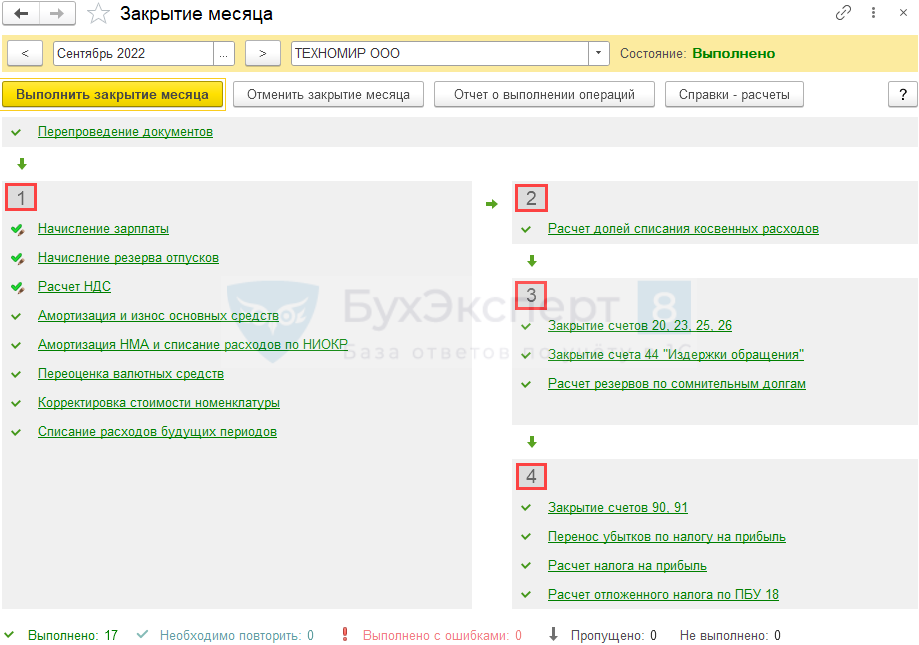

Подготовка к заполнению декларации — закрытие периода

Перед тем как заполнить декларацию по налогу на прибыль, должны быть завершены операции по закрытию периода, куда входят:

- «технические» операции:

-

; ;

- проверка полноты введенных документов, их проведение; и т.п.;

Регламентные операции выполняются последовательно, блок за блоком из процедуры Закрытие месяца ( Операции — Закрытие месяца ).

Проверка финансового результата и налога на прибыль

Заключительные регламентные операции из 4-го блока процедуры Закрытие месяца формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

- отчет Анализ учета по налогу на прибыль ( Отчеты – Анализ учета по налогу на прибыль ) для:

- анализа и проверки корректности Справки-расчета налога на прибыль за период (налоговый учет) ( Операции — Справки-расчеты — Расчет налога на прибыль );

- уточнения и сверки ПНР или ПНД в справке-расчете Расход по налогу на прибыль ( Операции — Справки-расчеты — Расход по налогу на прибыль ).

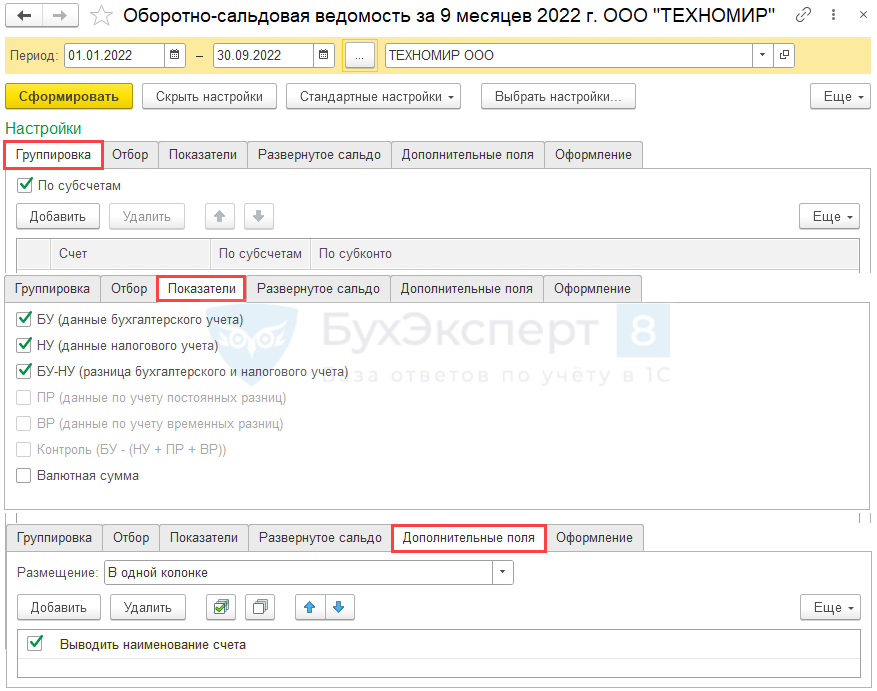

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

- Доходы — 90.01.1, 91.01;

- Расходы — 90.02.1, 90.07.1, 90.08.1, 91.02;

- Убытки прошлых лет — повторяет справку из регламентной операции Перенос убытков прошлых лет .

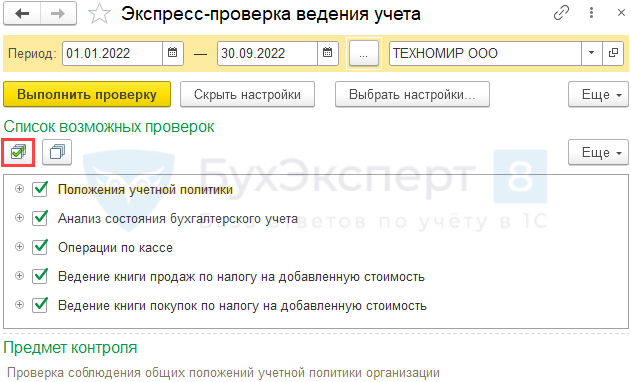

Подробнее Отчет Анализ по налогу на прибыль - экспресс-проверку учета — максимальная аналитика в настройках: Отчеты – Экспресс-проверка .

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.

- ОСВ с максимальной аналитикой по всем счетам в показателях БУ, НУ, БУ-НУ ( Отчеты –Оборотно-сальдовая ведомость );

- дополнительные отчеты для проверки отдельных показателей ( Отчеты – Универсальный отчет ).

Формирование декларации по налогу на прибыль

Срок представления

Декларация представляется в ИФНС ежеквартально до 28 числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ).

За 9 месяцев представьте декларацию не позднее 28 октября 2022, если вы уплачиваете авансовые платежи:

- ежеквартальные;

- ежемесячные исходя из расчетной прибыли;

- ежемесячные исходя из фактической прибыли.

Все сроки представления отчетности по налогу на прибыль смотрите в Календаре бухгалтера на IV квартал 2022 года по сдаче отчетности.

Форма представления

Создание декларации по налогу на прибыль

Декларацию по налогу на прибыль можно создать из:

Чтобы в Списке задач информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей ( Главное — Налоги и отчеты — Налог на прибыль ).

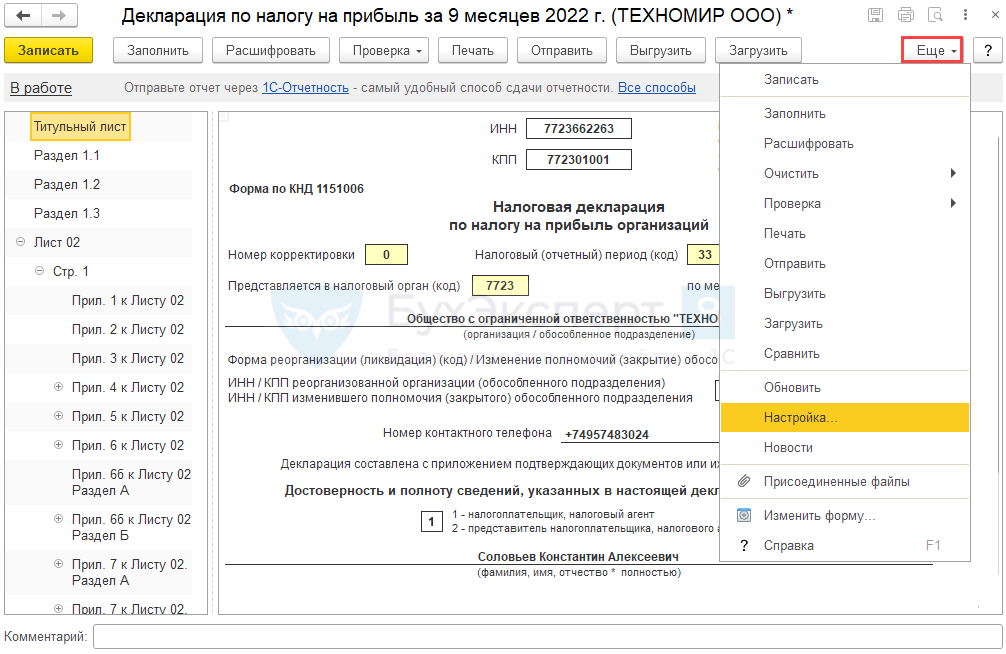

После создания декларации по прибыли настройте ее состав в форме заполнения через Еще — Настройка .

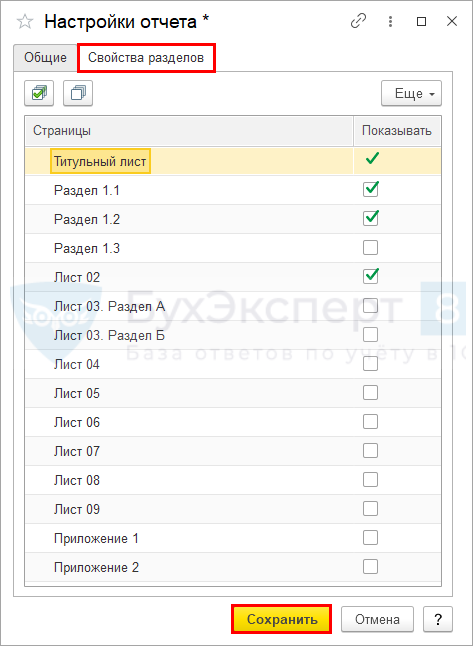

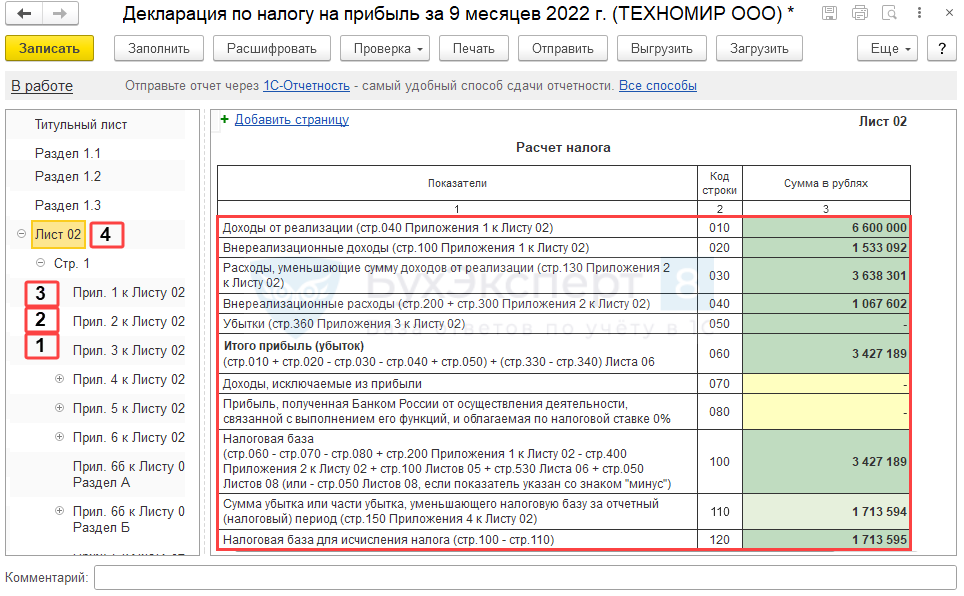

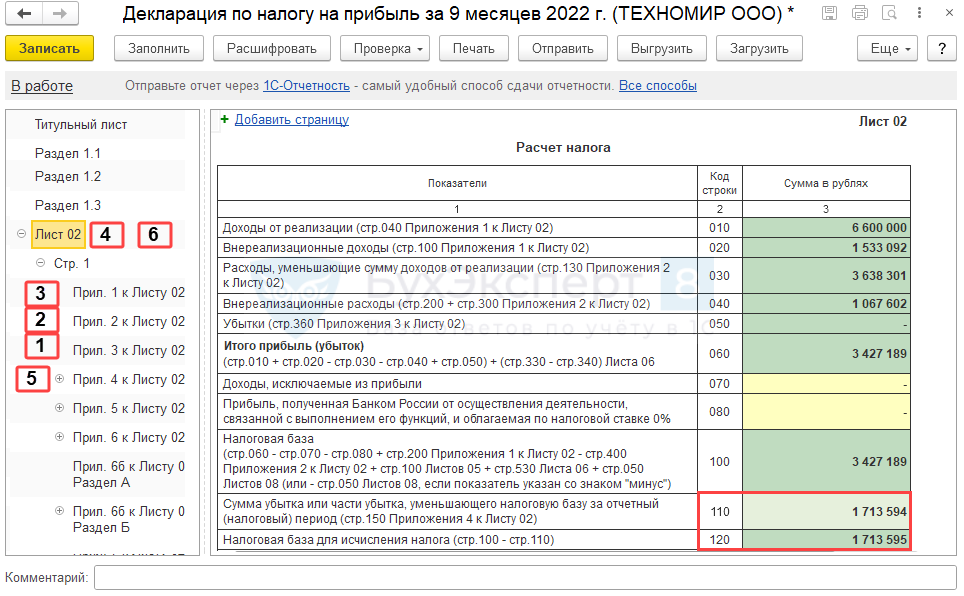

В вызванном меню оставьте только те листы декларации, которые будете представлять в ИФНС.

Приложения внутри Листа 02 всегда присутствуют в структуре декларации. Приложения, по которым есть данные, помечаются флагом. После этого они доступны для заполнения.

Теперь, когда декларация стала компактней, можно приступать к ее оформлению.

Заполнение декларации по налогу на прибыль

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке Заполнить .

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

- Приложение 5 к Листу 02;

- Приложения 6, 7 к Листу 02;

- Лист 4 и далее.

Автоматическое заполнение Приложения 5 к Листу 02 производится в 1С Бухгалтерия 8 версии КОРП.

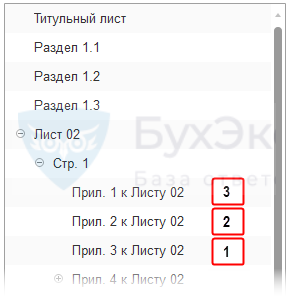

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

Шаг 1-3

Лист 02 Приложение 3 (при наличии данных), Приложение 2, Приложение 1:

Шаг 4

Лист 02 строки с 010 по 100 включительно:

Шаг 5

Приложение 4 к Листу 02 в декларации за 9 месяцев не заполняется даже при наличии данных.

Подробнее Автозаполнение и проверка декларации по налогу на прибыль

Шаг 6

Лист 02 строки 110-120:

Несмотря на то, что Приложение 4 к Листу 02 не заполняется, убыток прошлых лет продолжает уменьшать налоговую базу за 9 месяцев. Сумма уменьшения автоматически отражается в стр. 110 Листа 02.

Шаг 7

Приложение 5 к Листу 02.

Шаг 8

Лист 02, со строки 130:

Шаг 9

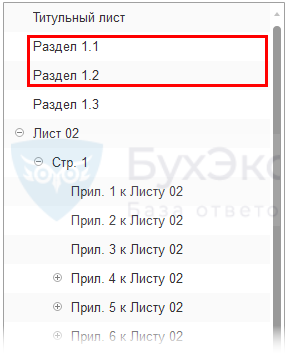

Раздел 1 Подразделы 1.1, 1.2:

Расчет авансовых платежей по прибыли

Авансовые платежи по налогу на прибыль рассчитайте с помощью алгоритма из статьи Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данные из деклараций прошлого периода для расчета авансов удобно получать с помощью функции сравнения отчетов, сохраненных в базе, по кнопке Сравнить .

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

Проверка и отправка декларации по налогу на прибыль в ИФНС

Когда декларация заполнена и готова к отправке, ее следует проверить по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С данная функция реализована по кнопке Проверка .

- Проверить контрольные соотношения — это проверка декларации по соотношениям, установленным ФНС.

Подробнее Нарушение контрольных соотношений в декларации по налогу на прибыль - Проверить выгрузку — это проверка на наличие ошибок, препятствующих выгрузке отчета в файл для отправки через сторонние сервисы.

- Проверить в интернете — форматно-логический контроль перед отправкой формы через сервис 1С-Отчетность .

Отправка декларации в ИФНС возможна по кнопке:

- Отправить — если в вашей базе подключена опция 1С-Отчетность ;

- Выгрузить — если отправляете отчетность через сторонние сервисы.

При необходимости декларацию можно распечатать по кнопке Печать.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

По окончании 3 квартала организации обязаны отчитаться и уплатить авансовые.Первый квартал 2022 года уже позади, и не позднее 28.По окончании 2 квартала организации обязаны отчитаться и уплатить авансовые..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Как предпринимателю считать деньги и не работать в убыток

Обычно единственный вид учета доходов и расходов в небольшом бизнесе — это налоговый учет. Его ведут, чтобы делать отчисления в бюджет и фонды и сдавать отчетность в ФНС.

Однако это не позволяет реально оценить доходность бизнеса. Тем более что предпринимателям, которые работают на УСН «Доходы» и на патенте, вести учет расходов, кроме страховых взносов, необязательно.

Бывает, у предпринимателя немалые обороты по расчетному счету, по декларациям прибыль, налоги платить нужно, а в реальности постоянно приходится выкручиваться и искать деньги на аренду, оплату поставщикам, взносы. То есть бизнес работает, но не развивается и дохода фактически не приносит.

Кроме того, учет доходов и расходов нужен, чтобы:

Объективно оценить расходы. Как правило, учитываются только крупные затраты: аренда, материалы, закупка товара, зарплата и прочее. В то время как мелкие неочевидные расходы недооцениваются, хотя в общем объеме затрат могут достигать 30%. Чаще всего это затраты на интернет, мобильную связь, канцелярию, комиссии банков.

Контролировать убыточные направления и развивать прибыльные. Иногда основной продукт продается в ноль, зато сопутствующие товары и услуги, доход по которым не учитывается, наоборот, приносят прибыль.

Избежать кассового разрыва. Это временная нехватка денег для покрытия текущих расходов. Например, предприниматель не может рассчитаться за аренду, потому что покупатели не перечислили вовремя деньги за товар.

Посчитать финансовые показатели: реальную себестоимость, выручку, точку безубыточности, запас прочности компании, то есть выяснить, сможет ли бизнес работать без убытка, если вырастут налоги, стоимость материалов, арендная плата. Все расчеты финансовых показателей проводятся на основании данных о доходах и расходах. Чем полнее они учитываются, тем точнее будут расчеты.

Планировать развитие бизнеса. Для этого нужно определить, какое направление стоит развивать в первую очередь; рассчитать, сколько необходимо потратить на рекламу, новое оборудование и прочее.

Telegram Деловой среды

Больше пользы для вас и вашего бизнеса каждый день в нашем Telegram-канале

Как правильно учитывать доходы и расходы

Изначально нужно понимать, что налоговый учет доходов и расходов будет отличаться от финансового. Это связано с тем, что при исчислении налогов есть утвержденный законодательством список поступлений и затрат, которые можно принять для расчета.

В финансовом учете предприниматель фиксирует всю реальную выручку и расходы, чтобы наиболее объективно рассчитать доходность бизнеса.

Нужно вести учет отдельно по каждому направлению, чтобы определить, что приносит больше прибыли:

выручка от продажи основной продукции;

выручка от дополнительных или сопутствующих товаров, услуг;

выручка от неосновной деятельности, например доход от продажи основных средств, которые предприниматель не использует, или от продажи излишков материалов.

Как правильно вести бухгалтерский учет

Как правило, затраты для учета делятся на постоянные и переменные.

Переменные расходы — это затраты, величина которых напрямую зависит от объемов производства. Например, фирма занимается пошивом и продажей постельного белья. Чем больше комплектов белья надо будет произвести, тем выше окажутся затраты на ткань и швейную фурнитуру.

К переменным расходам также относятся: зарплата рабочих на сделке, расходы на доставку, хранение, упаковку, электроэнергию для производства и прочие.

Постоянные расходы. Их предприниматель несет даже в том случае, если ничего не производит. Например: фиксированная часть страховых взносов за ИП, налог в виде патента, расходы на обслуживание расчетного счета, зарплата бухгалтера.

Обычно состав и размер таких расходов примерно одинаковый каждый месяц.

За какой период вести учет: неделя, месяц, год

Чтобы данные не терялись, необходимо записывать их ежедневно, особенно когда оплаты проходят не только через расчетный счет, но и наличными.

Например, предприниматель сам доставляет свою продукцию покупателям, рассчитывается за бензин наличными и нерегулярно отмечает эти затраты в учете.

В итоге чеки теряются, ИП не помнит, сколько денег было потрачено на доставку. Неучтенные расходы занижают фактическую себестоимость продукции, а значит, предприниматель может работать в убыток.

После того как все доходы и расходы записаны, по ним проводится анализ:

какие затраты выросли и почему,

на чем можно сэкономить,

откуда пришло больше денег,

как изменилась себестоимость.

Совет

Аналитику можно проводить еженедельно или ежемесячно. Это зависит от цикла сделки: чем он короче, тем оперативней нужно отслеживать показатели.

Где брать данные о доходах и расходах

Обычно их собирают из выписок по расчетному счету; отчетам онлайн-касс; отчетам сотрудников, которым выдаются деньги; зарплатным ведомостям и прочим внутренним документам.

Как и зачем рассчитывать точку безубыточности

Точка безубыточности — это показатель нулевой рентабельности, когда вложенные в бизнес деньги вернулись, но прибыли еще нет. В точке безубыточности доходы предпринимателя равны расходам.

Данные, которые понадобятся, для расчета точки безубыточности

| Постоянные расходы | Затраты, которые не зависят от объема производства и реализации. |

| Переменные расходы | Их размер зависит не только от объемов производства и реализации, но и от вида продукции. Например, в пекарне переменные затраты на производство разных видов хлеба, булочек и пирожных будут разными. |

| Переменные расходы на единицу товара | Затраты на единицу товара необходимо учитывать максимально точно в рублях и копейках. В расчете на единицу суммы кажутся незначительными, в то время как в общем объеме производства расхождения могут быть серьезными. |

Например, ИП не учел в затратах на производство нарезного батона 4 рубля. В день в среднем пекарня продает 120 батонов. Значит, неучтенные расходы в месяц составят 14 400 рублей, в год — 172 800 рублей, и это только по одному виду продукции.

Формулы расчета маржинальности

Рассчитывается обычно для одного продукта. Если есть флагманский продукт и несколько сопутствующих, то маржинальность рассчитывается для главного товара, услуги.

При большом ассортименте маржинальность нужно посчитать для среднего чека.

Пример

Средний чек продажи у флориста — 2150 рублей. Переменные затраты на один букет в среднем — 1170 рублей. Значит, маржа на единицу товара составит 980 рублей.

Маржинальность в процентах считается на основании данных о выручке и переменных затратах за месяц.

Пример

ИП торгует детскими товарами. Его выручка за месяц составила 432 700 рублей, переменные расходы — 281 900 рублей. Значит, маржинальность к выручке будет 35% = (432 700 – 281 900) / 432 700) х 100.

Как рассчитать точку безубыточности

Если предприниматель продает один вид товара, то ТБ рассчитывается в единицах продукта, так сразу понятно, сколько штук нужно продать, чтобы выйти в ноль.

Пример расчета для ИП, который занимается установкой пластиковых окон:

| Показатель | Расшифровка | Расчет | Итог |

| Выручка | Цена х количество установленных окон | 55 900 рублей х 35 штук | 1 956 500 рублей |

| Постоянные затраты | Аренда офиса, зарплата бухгалтера, реклама, интернет | 12 000 + 23 400 + 6000 + 1200 | 42 600 рублей |

| Переменные затраты на одно окно | Себестоимость, зарплата установщика, зарплата замерщика, транспортные расходы | 51 990 + 900 + 500 + 400 | 53 790 рублей |

Необходимо рассчитать маржинальность на единицу товара:

55 900 – 53 790 = 2110 рублей.

Теперь определим точку безубыточности в натуральном выражении:

42 600 / 2110 = 20 единиц.

То есть чтобы в ноль закрыть постоянные и переменные расходы, в месяц нужно установить минимум 20 окон. После этой точки каждая последующая установка будет приносить прибыль.

Когда ассортимент большой, удобнее рассчитывать точку безубыточности в рублях.

Пример расчета для фотостудии:

| Показатель | Расшифровка | Расчет | Итог |

| Выручка | Цена х количество фотосессий | 3 700 рублей х 63 единицы | 233 100 рублей |

| Постоянные затраты | Аренда, реклама, интернет, программное обеспечение | 34 000 + 18 700 + 1200 + 650 | 54 550 рублей |

| Переменные затраты | Зарплата фотографа, визажиста, осветителя | 54 000 + 26 000 + 22 600 | 102 600 рублей |

Рассчитаем маржинальность в процентах к выручке:

(233 100 – 102 600) / 233 100 х 100 = 56%.

Определим точку безубыточности в рублях:

54 550 / 56% = 97 411 рублей.

Найденную сумму нужно будет заработать фотостудии, чтобы выйти в ноль.

Чтобы вычислить точку безубыточности, можно воспользоваться нашим шаблоном.

Сервис для быстрого старта бизнеса

Зарегистрируйте бизнес без визита в налоговую и госпошлины — через сервис от Деловой среды

Как анализировать данные

На основе расчетов ТБ можно проводить финансовый анализ бизнеса.

Если объемы продаж ниже точки безубыточности. Это свидетельствует о том, что предприниматель работает в убыток. Необходимо либо искать дополнительные пункты реализации продукции, либо увеличивать цены на нее.

Чем позже в течение месяца достигается точка безубыточности, тем меньше прибыли получает бизнес. Так, обычно предпринимателю удается добраться до точки безубыточности на 23-е число месяца. Это значит, что 23 дня он работает только на то, чтобы закрыть расходы, и в среднем 7–8 дней, чтобы получить фактический доход.

Чем выше доля переменных затрат в общем объеме издержек, тем устойчивей бизнес. Чтобы повысить запас прочности и избежать убытков, необходимо проанализировать, какие постоянные затраты возможно перевести в переменные.

отказаться от аренды офиса, перевести часть сотрудников на удаленку и пользоваться услугами коворкинга;

перевести внутренние службы — бухгалтерию, логистику и другие — на аутсорс с оплатой за объем работ;

привлекать фрилансеров в качестве сотрудников отдела сбыта с оплатой за процент от продаж.

Бизнес-хак. Как снизить расходы и не ухудшить качество продукта

В каких ситуациях может понадобиться расчет точки безубыточности

Вывод бизнеса из кризиса или его масштабирование. Расчет ТБ и анализ расходов позволит оценить, реально ли увеличить объем продаж, сократить издержки, какие направления и линейки продукции наиболее доходные, а какие приносят убыток.

Расчет минимальной цены и объемов продаж. Некоторые предприниматели снижают цену в надежде поднять продажи, однако не всегда эта цель достижима из-за ограниченного спроса. Расчет точки безубыточности позволяет оценить целесообразность такой стратегии.

Открытие нового бизнеса. Можно заранее рассчитать, сколько необходимо продавать товаров, чтобы не работать в убыток. Далее нужно проанализировать каналы продаж онлайн и офлайн, уровень спроса и предложения конкурентов. Это позволит понять, удастся ли в данных условиях выполнить план продаж.

Разработка франшизы. Чтобы ее продать, необходимо предоставить франчайзи развернутый анализ всех финансовых показателей своей бизнес-модели с расчетами времени окупаемости и точки безубыточности.

Вступайте в клуб Деловая среда Премиум и получите знания по развитию бизнеса

Как правильно вести финансовый учет

Чтобы оперативно получать реальную информацию о состоянии своего бизнеса, учет необходимо вести регулярно и в полном объеме. Не получится держать руку на пульсе, если доходы и расходы будут учитываться от случая к случаю, а некоторые из них и вовсе станут теряться.

Какие инструменты использовать для ведения учета, будет зависеть от масштабов бизнеса.

Таблицы Excel или Google подойдут для предпринимателей с небольшим количеством операций в месяц.

Желательно сохранять данные в облачных хранилищах Яндекс.Диск, Google Диск или других, тогда они будут доступны с любого устройства и не потеряются, если компьютер сломается.

Совет

Можно самостоятельно разработать для себя таблицу на основе нашего шаблона или использовать бесплатные программы и сервисы.

В таблицах удобно прописать формулы, чтобы показатели рассчитывались автоматически, но более глубокий анализ придется делать самостоятельно.

Банковские сервисы, которые привязаны к расчетному счету. Удобно использовать, если нет времени вручную вносить в учетные таблицы все операции по приходу и расходу.

Например, сервис Бизнес-аналитика от Сбербанка автоматически собирает данные о поступлениях и списаниях по расчетному счету, онлайн-кассам, позволяет получить аналитику по периодам, контрагентам, операциям, контролирует выполнение финансового плана и предупреждает о возможном кассовом разрыве.

Бухгалтерские программы вроде «1С» подходят для ведения учета средним и крупным бизнесам. Есть также облачные или онлайн-бухгалтерии, но они в первую очередь служат для подготовки отчетности и ведения налогового учета доходов-расходов, поэтому не всегда поддерживают финансовую аналитику либо не предоставляют ее на эконом-тарифах.

Онлайн-бухгалтерия: преимущества для бизнеса

Как не работать в убыток

Чтобы вести бизнес не интуитивно, а на основе цифр, необходима актуальная информация о реальном положении дел. На начальном этапе не нужны сложные программы для учета затрат и доходов, можно воспользоваться нашими шаблонами или разработать свои.

Учет доходов и расходов. Необходимо ежедневно записывать приход и расход в таблицы и сравнивать с фактическим движением денег на расчетном счете и в кассе.

Финансовый календарь нужен, чтобы заранее планировать бюджет, избежать кассового разрыва и необоснованных расходов.

В календаре важно отмечать наличие средств на начало месяца, распределять предстоящие платежи и поступления по датам. Так заранее будет понятно, достаточно ли средств, чтобы закрыть все расходы.

Планирование и анализ. На основе расчета точки безубыточности необходимо ежемесячно составлять план продаж и отслеживать его выполнение. Кроме того, регулярно проводить анализ соотношения затрат и прибыли, чтобы выявить, какие вложения приносят больший результат.

Моделировать бизнес-ситуации с точки зрения инвестиций и окупаемости удобно с помощью финмодели. Как это сделать, подробно рассказали в отдельной статье.

Источник: dasreda.ru