Управление затратами в строительстве Чтобы деятельность предприятия была успешной, она должна осуществляться на основе тщательно разработанных планов, продуманной стратегии. Основной задачей

Раздел 1 Затраты строительной организации. Себестоимость и её анализ

Глава 1 Сущность затрат, их классификация и группировка[2]

1.3. Себестоимость строительной продукции

В процессе своей деятельности организации инвестиционно-строительной сферы несут различные по экономическому содержанию и целевому назначению расходы: на производство и реализацию продукции, расширение и совершенствование производства; удовлетворение социально-культурных потребностей членов трудового коллектива.

Себестоимость представляет собой денежное выражение текущих затрат (природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и пр.) на производство и реализацию продукции. Себестоимость – величина расчетная. Калькуляция себестоимости в управленческом учете, как правило, не совпадает с бухгалтерской, где себестоимость, рассчитывается исключительно для целей налогообложения.

Исчисление себестоимости используется в большинстве технико-экономических расчетов, оно необходимо для определения рентабельности производства, выявления резервов снижения себестоимости, расчета экономического эффекта от внедрения инноваций.

При планировании, калькуляции и учете затрат, составляющих основу управления затратами организации, необходимо определить себестоимость продукции. Включаемые в нее затраты можно сгруппировать по функциональному (целевому) назначению:

— непосредственно связанные с производством и сбытом строительной продукции, обусловленные технологией и организацией производства;

— направленные на техническое и организационное развитие производства;

— используемые на природоохранные цели;

— обусловленные выполнением социальных требований;

— связанные с обслуживанием и управлением производством;

В строительстве используются показатели сметной, плановой и фактической себестоимости СМР.

Сметная себестоимость СМР конкретного объекта недвижимости определяется проектной организацией на основании документов по сметным нормам и текущим ценам на дату ее расчета. Показатель сметной себестоимости является основным для налоговых органов при проверке прибыльности строительного объекта.

Плановая себестоимость представляет собой прогнозное значение предельной величины затрат строительной организации при строительстве объекта. Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров с поставщиками материально-технических ресурсов.

Целями планирования себестоимости строительных работ являются:

— определение величины затрат на производство строительных работ в установленные договорами сроки при наиболее эффективном использовании материалов, рабочей силы, строительных машин и механизмов, других производственных ресурсов;

— соблюдение правил технической эксплуатации основных средств и обеспечение безопасных условий труда;

— определение прибыли и возможностей производственного и социального развития организации исходя из размера прибыли, остающейся в ее распоряжении;

— организация внутреннего коммерческого расчета.

Плановая себестоимость строительных работ определяется с применением системы утвержденных экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства за счет внедрения новой техники и технологии, совершенствования организации и управления и других технико-экономических факторов.

Технико-экономические расчеты проводятся исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяемых на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются условия работы строительной организации; технологические и организационные условия, предусматриваемые проектами организации строительства и проектами работ; результаты анализа уровня затрат в предыдущем году; возможности интенсификации и повышения экономической эффективности строительного производства.

Плановая себестоимость определяется по отдельным объектам и строительной организации в целом. Для ее расчета составляются плановые калькуляции, в которых затраты формируются на объем работ по объекту в планируемом году с учетом снижения затрат за счет повышения технического и организационного уровня строительного производства.

Фактическая себестоимость СМР – это сумма затрат, произведенных строительной организацией в ходе строительства объекта недвижимости в существующих условиях. Определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет собой достоверную информацию о фактических затратах на производство строительных работ. Она служит основой для экономического анализа, прогнозирования и принятия решений по совершенствованию данного вида работ на краткосрочную и долгосрочную перспективу, а также при определении финансовых результатов деятельности строительной организации.

Для оценки уровня и динамики себестоимости СМР вычисляют затраты на 1 р. строительных работ путем деления общей суммы плановой себестоимости СМР на объем работ, выполняемых собственными силами, по их стоимости, учтенной в договорной цене.

В отечественной практике планирования, учета и анализа наиболее часто применяется полная себестоимость. За рубежом, кроме показателя полной себестоимости (total-cost), используется ограниченная (limited), или сокращенная себестоимость (соst-pries).

Целью учета себестоимости СМР является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику, по видам и объектам строительства; выявление отклонений от применяемых норм и плановой себестоимости.

В зарубежной, в частности американской, практике также используются различные виды себестоимости:

— себестоимость по центрам ответственности – для планирования и контроля деятельности ответственных исполнителей;

— полная производственная себестоимость – для установления цен и принятия других оперативных решений в нормальных обстоятельствах;

— прямая производственная себестоимость – для установления цен и принятия других оперативных решений в специфических обстоятельствах, например, при желании использовать свободные мощности и др.

Среди затрат, обусловленных налогообложением прибыли, выделяют нелимитируемые и лимитируемые. Лимитируемые – это затраты, по которым утверждены лимиты, нормы и нормативы. К ним, в частности, относятся компенсации за использование для служебных поездок личных автомобилей; затраты на командировки, мобильную связь; представительские расходы; плата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров; затраты на оплату процентов по кредитам (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов); расходы на рекламу. Учет таких расходов должен быть организован на счетах затрат отдельно в пределах установленных лимитов и сверх действующих лимитов. Величина валовой прибыли будет скорректирована на сумму расходов, превышающих лимит.

Учет затрат на производство строительной продукции осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ. Чаще всего строительная организация ведет учет затрат позаказным методом, где объектом учета является заказ, открываемый на конкретный объект строительства (или вид работ) в соответствии с заключенным договором.

Допускается объединение учета затрат по договорам, заключенным с одним или несколькими заказчиками. Если строительство осуществляется по договору, охватывающему ряд проектов, затраты и финансовый результат по каждому из которых могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

Ранее отмечалось, что организация учета производственных затрат и порядок исчисления фактической себестоимости во многом зависят от типа и характера производства, его организации и технологии. Добавим, что они зависят также от структуры управления производством строительных работ, уровня механизации и автоматизации учетно-вычислительных работ, а также методов учета затрат и калькулирования себестоимости продукции.

Для обобщения всех затрат, включаемых в себестоимость СМР, используются специальные бухгалтерские регистры: журналы-ордера, ведомости, книги.

Система учета затрат обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами. Однако для контроля состава затрат по местам их совершения и исчисления себестоимости необходимо знать не только, что затрачено, но и на какие цели, т. е. учитывать затраты по направлениям, по их отношению к технологическому процессу.

Для целей управления перечень статей затрат устанавливается организацией самостоятельно в зависимости от особенностей технологии производства, характера выпускаемой продукции и других факторов. Вместе с тем правила учета затрат на производство продукции устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету. Методические указания и разъяснения должны давать саморегулируемые профессиональные объединения бухгалтеров.

Итак, себестоимость – один из главных качественных показателей хозяйственной деятельности организации. Ее снижение оказывает прямое влияние на прибыльность производства и может быть достигнуто за счет сокращения материальных затрат, расходов на оплату труда и накладных расходов на единицу продукции и по производству в целом.

Себестоимость СМР, выполненных строительной организацией собственными силами, включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа основных фондов, а также расходы, связанные с особенностями технологии, организации и управления строительным производством, контроля за производственными процессами и качеством строительства.

В организациях, производящих строительные материалы и конструкции, в зависимости от состава затрат различают цеховую себестоимость (прямые затраты плюс общепроизводственные расходы), производственную (цеховая себестоимость плюс общехозяйственные расходы с учетом остатков расходов будущих периодов) и полную (производственная себестоимость продукции плюс коммерческие расходы).

Однако не существует системы калькулирования затрат, позволяющей определить себестоимость единицы строительной продукции со стопроцентной точностью. Любое косвенное отнесение затрат на единицу строительной продукции, как бы хорошо оно не было обосновано, искажает фактическую себестоимость.

Необходимость составления точных калькуляций в рыночных условиях обусловлена наличием конкуренции. Задача калькулирования – вычислить себестоимость, при которой организация получит определенную прибыль, а ее продукция будет конкурентоспособной с точки зрения цены. Исходя из рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

ИсточникСебестоимость продукции строительного предприятия — это сумма всех затрат , понесенных им для производства товаров и их последующей продажи. Под себестоимостью понимают затраты , связанные с приобретением сырья и материалов, необходимых для производства, выплатой зарплаты сотрудникам, транспортировкой, хранением и продажей готовой продукции. Необходимо рассчитать себестоимость товара регулярно: каждый квартал, полугодие, год (с целью корректировки). Строительство : особенности отрасли. … Себестоимость — это денежные затраты на строительные работы, продукты и услуги. В строительстве используются понятия сметной стоимости , плановой и фактической.

Управление затратами в строительстве

Чтобы деятельность предприятия была успешной, она должна осуществляться на основе тщательно разработанных планов, продуманной стратегии. Основной задачей планирования в этом случае является полное и своевременное обеспечение потребностей компании необходимыми для осуществления ее деятельности ресурсами.

Рассмотрим вопросы планирования расходов строительных организаций, определения плановой себестоимости объектов строительства, а также перспективы инвестирования в строительство.

Строительство — это создание новых зданий, строений, сооружений (в том числе на месте сносимых объектов капитального строительства), а также реставрация, реконструкция существующих объектов основных средств. Новое строительство объектов основного и подсобного комплекса осуществляется на новых площадках, и после ввода в эксплуатацию объект будет находиться на самостоятельном балансе.

В зависимости от назначения строящихся объектов различают следующие виды строительства:

• промышленное (заводы, фабрики);

• транспортное (дороги, мосты, тоннели);

• гражданское (жилые дома, общественные здания);

• военное (объекты военного назначения);

• гидротехническое (плотины, дамбы, каналы, берегоукрепительные сооружения и устройства, водохранилища);

• гидромелиоративное (системы орошения, осушения).

В настоящее время вклад инвестиций в строительство — выгодный бизнес. Напомним, инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Залогом успешной реализации любого инвестиционного проекта является планирование, расчет рентабельности инвестиционного проекта.

Обратите внимание!

Разрыв во времени между инвестированием, строительством объекта, вводом его в эксплуатацию и началом получения прибыли должен быть минимальным.

Нормативная база

Осуществление инвестиционной деятельности регулируется законодательством Российской Федерации, в первую очередь:

- Федеральным законом от 25.02.1999 № 39-ФЗ (в ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Федеральный закон № 39-ФЗ);

- Градостроительным кодексом города Москвы, утвержденным Законом города Москвы от 25.06.2008 № 28 (в ред. от 06.07.2011);

- Федеральным законом от 21.07.1997 № 122-ФЗ (в ред. от 12.03.2014) «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

- Градостроительным, Гражданским, Жилищным, Земельным кодексами РФ.

Строительная деятельность осуществляется в соответствии с законодательными актами — федеральными законами, актами Президента РФ и Правительства РФ, документами Минрегиона, Минстроя России, Росстроя (ранее — Госстрой), а также других министерств и ведомств.

Нормативно-техническая база законодательных актов по строительству включает в себя:

- действующие строительные нормы и правила (СНиПы);

- единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы (ЕНиРы);

- типовые инструкции по охране труда для работников строительства, промышленности строительных материалов и жилищно-коммунального хозяйства;

- иные виды нормативно-технической документации: своды правил, СанПиНы, ГОСТы, руководящие документы системы, нормы пожарной безопасности, ведомственные строительные нормы, справочники базовых цен и др.

Субъекты инвестиционной деятельности в строительстве, их функции. Планирование

Сторонами (субъектами) инвестиционной деятельности являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и др. Каждый из указанных субъектов может совмещать функции двух и более сторон, если иное не установлено заключенным между ними договором (п. 6 ст. 4 Федерального закона № 39-ФЗ). Так, при строительстве одна организация может выполнять одновременно несколько функций: инвестора и заказчика, заказчика и подрядчика, инвестора и подрядчика, застройщика и заказчика.

Инвесторы (в том числе девелоперы) — лица, осуществляющие капитальные вложения с использованием собственных и (или) привлеченных средств.

Под девелопером обычно понимают инвестора, который осуществляет инвестиции в строительство объекта, желая получить прибыль от продажи или сдачи в аренду этого объекта после его постройки (целиком или частями).

Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Застройщики — юридические лица, независимо от их организационно-правовой формы, имеющие разрешение на строительство на земельном участке, находящемся в собственности или на праве аренды, и обеспечивающие на принадлежащих им земельных участках строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта (п. 16 ст. 1 Градостроительного кодекса РФ).

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Заказчики могут быть и инвесторами и финансировать строительство. Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом. На основании договора или государственного контракта, заключенного с застройщиком, заказчики осуществляют технический надзор и контроль за ведением работ.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному или муниципальному контракту.

Субподрядчик — организация, привлекаемая генеральным подрядчиком к участию в сооружении объекта. Обычно субподрядчики выполняют проектные, отдельные строительно-монтажные работы и другие работы.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

К сведению

Застройщику при выборе инвестора для финансирования строительства целесообразно провести маркетинговое исследование рынка недвижимости, изучить источники финансирования.

Источниками финансирования могут быть:

- cобственные финансовые ресурсы и внутрихозяйственные резервы инвестора, то есть денежные средства, полученные в результате хозяйственной деятельности, амортизационных отчислений, прибыль и т. п.;

- заемные средства (банковский кредит, инвестиционный налоговый кредит, бюджетный кредит и др.);

- привлеченные средства инвестора, средства, получаемые от продажи акций, паевых и иных взносов юридических лиц и работников фирмы;

- денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов, концернов, ассоциаций и других объединений предприятий;

- инвестиционные ассигнования из государственных бюджетов РФ, республик и прочих субъектов федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов, выделяемые на финансирование федеральных, региональных или отраслевых целевых программ;

- средства иностранных инвесторов, например, при создании совместных предприятий, а также в форме прямых вложений в денежной форме международных организаций и финансовых институтов, государств, предприятий различных форм собственности, частных лиц.

Строительные организации при составлении стратегических планов принимают во внимание нормы и расценки, установленные законодательными актами и нормативно-технической документацией, а также условия договоров, в соответствии с которыми осуществляются строительные работы.

К планированию предъявляются следующие основные требования:

- планы должны быть конкретными и выполнимыми;

- планы должны быть напряженными.

К сведению

Планы считаются напряженными, если весь планируемый прирост объемов строительно-монтажных работ намечено получить без увеличения численности работников строительной организации и без прироста производственных фондов, то есть только за счет интенсивных факторов: роста производительности труда, увеличения выработки строительных машин, например, за счет повышения сменности их работы, экономии и лучшей сохранности строительных материалов.

Отношения между участниками строительного процесса строятся на договорной основе, в частности могут заключаться:

•договор на реализацию инвестиционного проекта;

•договор участия в долевом строительстве;

•договор на выполнение проектных и изыскательских работ;

•договор строительного подряда;

•договор на выполнение функций технадзора.

Договор на реализацию инвестиционного проекта заключается между инвестором и застройщиком. Предметом договора является реализация инвестиционного проекта по новому строительству (реконструкции, реставрации) объекта недвижимости. Иными словами, инвестиционный договор регламентирует привлечение застройщиком денежных средств в строительство объекта, предназначенного инвестору.

Под инвестиционным проектом понимается совокупность организационно-технических мероприятий по созданию (реконструкции, реставрации) с использованием вложений собственного или привлекаемого капитала (инвестиций) от различных источников объектов недвижимости нежилого назначения, инженерных сооружений, а также по проведению предпроектных, подготовительных, проектных, строительных (ремонтных), пусконаладочных работ, вводу объекта в эксплуатацию и оформлению имущественных прав.

В договоре на реализацию инвестиционного проекта должен быть определен адрес расположения объекта недвижимости (строительный адрес), номер дома, общая площадь объекта, цена и срок исполнения.

Цена в договоре — это размер денежных средств, подлежащих уплате инвестором для строительства (создания) объекта. Она может быть определена как сумма денежных средств на возмещение затрат на строительство (создание) объекта и денежных средств на оплату услуг заказчика.

Если инвестор является застройщиком, то инвестиционный контракт на строительство объекта недвижимости может заключаться инвестором-застройщиком с местными органами власти. Такой контракт содержит, как правило, два основных условия его реализации:

- обязанность инвестора инвестировать строительство;

- право инвестора (после произведенных инвестиций) оформить в собственность построенный объект.

Заказчик (либо заказчик-застройщик) в рамках своих полномочий организует строительство и решает сопряженные с ним вопросы. С этой целью он заключает договоры: с подрядчиками — на выполнение строительно-монтажных работ, с поставщиками — на приобретение материальных ценностей и оборудования. Кроме того, заказчик участвует в приемке (в том числе и органами государственной власти) результатов выполненных работ, передает инвесторам причитающиеся им объекты недвижимого имущества (их части) согласно условиям инвестиционных договоров.

Договор на выполнение проектных и изыскательских работ заключается с проектной организацией. Проектировщик обязуется по заданию заказчика разработать техническую документацию или выполнить изыскательские работы. Цена договора подряда на выполнение проектных и (или) изыскательских работ определяется в соответствии со сметой, содержащей постатейный перечень затрат проектировщика на разработку технической документации.

Для выполнения строительно-монтажных работ заказчик заключает договор подряда со специализированной строительной организацией, имеющий допуск СРО.

К сведению

Договор строительного подряда — это гражданско-правовой договор, в силу которого одна сторона (подрядчик) обязуется в установленный договором строительного подряда срок построить по заданию другой стороны (заказчика) определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Договор подряда на строительные работы заключается в простой письменной форме и содержит следующие существенные условия:

- предмет договора строительного подряда и место выполнения работ;

- срок договора строительного подряда;

- цена договора, сроки и порядок ее уплаты.

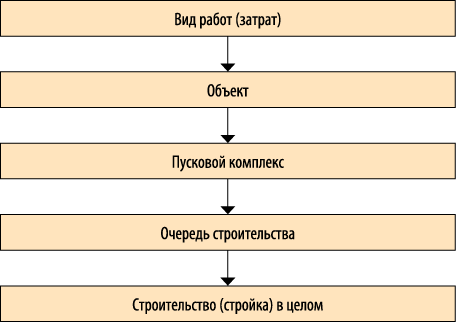

Цена договора строительного подряда определяется на основании сметной документации, представляющей собой постатейные перечень затрат на выполнение работ, приобретение оборудования, закупку строительных материалов и конструкций и т. д.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства (рис. 1).

Последовательность составления сметной документации

При составлении сметной документации учитываются плановые показатели. Как правило, планы составляются на период от 1 года до 5 лет.

Для годовых планов обычно принимаются следующие показатели:

- ввод в действие производственных мощностей, объектов и сооружений;

- объем работ, подлежащих выполнению в соответствии с заключенными договорами и сметной документацией;

- затраты;

- себестоимость работ;

- объем поставок материалов и оборудования;

- прибыль

План производства, или производственная программа, — важнейший раздел плана любого предприятия, в котором отражаются объем и виды производимых строительно-монтажных работ.

Учет в строительстве

При планировании строительного производства особое внимание уделяется затратам и расчету плановой себестоимости. Плановая себестоимость строительных работ формируется на основании затратных показателей. Статьи расходов, способы калькулирования себестоимости организация устанавливает самостоятельно в учетной политике и иных внутренних актах.

Учет затрат в строительных компаниях целесообразно вести по экономическим элементам (то есть по составу затрат, их экономическому содержанию — что и в каком объеме затрачено на строительство) и статьям калькуляции — статьям расходов (учет затрат по целевому назначению — куда и на что эти затраты произведены).

Учет затрат по экономическим элементам для всех организаций включает:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных средств;

- прочие затраты.

Такая группировка характеризует структуру затрат на производство и используется в общеэкономических расчетах. Сведения о затратах по каждому экономическому элементу группируются на соответствующих счетах бухгалтерского учета. Например, списанные на строительство объекта материальные затраты отражаются проводкой:

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы») Кредит счета 10 «Материалы»,

начисленная заработная плата строителям — проводкой:

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы») Кредит счета 70 «Расчеты с персоналом по оплате труда».

При учете затрат по статьям калькуляции используются следующие статьи расходов:

- материалы;

- расходы на оплату труда рабочих;

- расходы по содержанию и эксплуатации строительных машин и механизмов;

- прочие расходы.

Кроме того, затраты могут учитываться по месту их возникновения — строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия. Такая группировка необходима для организации внутреннего учета и определения себестоимости строительно-монтажных работ по каждому объекту строительства.

Группировку по видам строительных работ целесообразно осуществлять в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Конкретные виды работ, которые относятся к строительным, указаны в разделе F (п. 45). Это новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, включая индивидуальное строительство и ремонт по заказам населения.

Инженерные изыскания для строительства, проектирование зданий и сооружений включены в отдельную группу с кодом ОКВЭД 74.20.

По способу включения в себестоимость отдельных видов строительных работ затраты делятся на:

- прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

- косвенные (накладные) напрямую не связаны с определенным объектом калькулирования, поэтому подлежат включению в его себестоимость расчетным косвенным путем.

По признаку участия в производственном процессе затраты подразделяются на основные и прочие.

Под основными понимают технологически неизбежные расходы, обусловленные процессом строительства. К ним относятся: затраты сырья и материалов, технологическое топливо, зарплата строительных рабочих и др. Прочие расходы — затраты, связанные с обслуживанием процесса производства и управления.

По степени зависимости от объема производства (выполненных работ) различают переменные и условно-постоянные затраты.

Переменные затраты изменяются пропорционально изменению объема строительства (в основном это прямые трудовые и материальные затраты), так как их величина на единицу продукции остается постоянной.

Условно-постоянные затраты не изменяются или меняются в незначительных размерах при изменении объема строительства (оплата труда управляющего и обслуживающего персонала, амортизация производственного оборудования, арендная плата и др.).

По календарным периодам затраты делятся на текущие, то есть выполняемые постоянно (ежедневно), и единовременные (однократные, связанные с капитальными вложениями, инвестиционной деятельностью).

Учет затрат на производство строительных работ в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени.

Метод накопления затрат за определенный период времени по видам работ и местам возникновения затрат ведут, как правило, небольшие строительные организации, выполняющие однородные специальные виды работ или осуществляющие строительство однотипных объектов с незначительной продолжительностью их строительства. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем (например, исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости и договорной стоимости сдаваемых работ).

При позаказном методе объектом учета является отдельный заказ, открываемый на каждый объект строительства.

Произведенные затраты формируют себестоимость строительных работ.

Калькулирование себестоимости

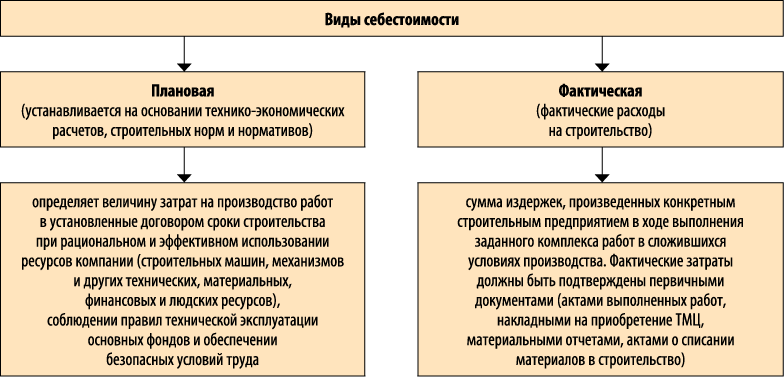

В целом производственную себестоимость строительно-монтажных, конструкторских и проектных работ определяют как совокупность прямых материальных расходов, прямых расходов на оплату труда, других прямых расходов, а также переменных общепроизводственных и постоянных распределенных общепроизводственных расходов, связанных с выполнением работ (виды себестоимости представлены на рис. 2).

Рис. 2. Виды себестоимости

Далее рассмотрим формирование плановой себестоимости у основных участников строительной деятельности — заказчика-застройщика и подрядчика.

Плановая смета расходов утверждается (согласовывается) с инвестором и включает следующие статьи:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Пример 1

ООО «Колос» выполняет функции заказчика-застройщика при строительстве культурно-развлекательного центра по инвестиционному проекту. Запланированная сумма инвестиций составляет 500 000 000 руб., срок сдачи объекта инвестору — 24 месяца после начала строительства.

ИсточникПо планированию и учету себестоимости строительных работ. (в ред. письма Госстроя РФ от 14.08.97 N ВБ-12-185/7). 1. Общие положения. … Объектом учета по договору может быть строительство одного и нескольких объектов или выполнение отдельных видов работ на объектах , возводимых по одному проекту. … Если строительство , осуществляемое по договору, который охватывает ряд проектов, и если затраты и финансовый результат по каждому из них может быть установлен отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

Лекция: Себестоимость строительной продукции

учебно-методический материал

В процессе своей деятельности организации инвестиционно-строительной сферы несут различные по экономическому содержанию и целевому назначению расходы: на производство и реализацию продукции, расширение и совершенствование производства; удовлетворение социально-культурных потребностей членов трудового коллектива.

Себестоимость представляет собой денежное выражение текущих затрат (природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и пр.) на производство и реализацию продукции. Себестоимость – величина расчетная. Калькуляция себестоимости в управленческом учете, как правило, не совпадает с бухгалтерской, где себестоимость, рассчитывается исключительно для целей налогообложения.

Исчисление себестоимости используется в большинстве технико-экономических расчетов, оно необходимо для определения рентабельности производства, выявления резервов снижения себестоимости, расчета экономического эффекта от внедрения инноваций.

При планировании, калькуляции и учете затрат, составляющих основу управления затратами организации, необходимо определить себестоимость продукции. Включаемые в нее затраты можно сгруппировать по функциональному (целевому) назначению:

— непосредственно связанные с производством и сбытом строительной продукции, обусловленные технологией и организацией производства;

— направленные на техническое и организационное развитие производства;

— используемые на природоохранные цели;

— обусловленные выполнением социальных требований;

— связанные с обслуживанием и управлением производством;

В строительстве используются показатели сметной , плановой и фактической себестоимости СМР.

Сметная себестоимость СМР конкретного объекта недвижимости определяется проектной организацией на основании документов по сметным нормам и текущим ценам на дату ее расчета. Показатель сметной себестоимости является основным для налоговых органов при проверке прибыльности строительного объекта.

Плановая себестоимость представляет собой прогнозное значение предельной величины затрат строительной организации при строительстве объекта. Планирование себестоимости строительных работ является составной частью плана производственно-финансовой деятельности организации, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров с поставщиками материально-технических ресурсов.

Целями планирования себестоимости строительных работ являются:

— определение величины затрат на производство строительных работ в установленные договорами сроки при наиболее эффективном использовании материалов, рабочей силы, строительных машин и механизмов, других производственных ресурсов;

— соблюдение правил технической эксплуатации основных средств и обеспечение безопасных условий труда;

— определение прибыли и возможностей производственного и социального развития организации исходя из размера прибыли, остающейся в ее распоряжении;

— организация внутреннего коммерческого расчета.

Плановая себестоимость строительных работ определяется с применением системы утвержденных экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства за счет внедрения новой техники и технологии, совершенствования организации и управления и других технико-экономических факторов.

Технико-экономические расчеты проводятся исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяемых на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются условия работы строительной организации; технологические и организационные условия, предусматриваемые проектами организации строительства и проектами работ; результаты анализа уровня затрат в предыдущем году; возможности интенсификации и повышения экономической эффективности строительного производства.

Плановая себестоимость определяется по отдельным объектам и строительной организации в целом. Для ее расчета составляются плановые калькуляции, в которых затраты формируются на объем работ по объекту в планируемом году с учетом снижения затрат за счет повышения технического и организационного уровня строительного производства.

Фактическая себестоимость СМР – это сумма затрат, произведенных строительной организацией в ходе строительства объекта недвижимости в существующих условиях. Определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет собой достоверную информацию о фактических затратах на производство строительных работ. Она служит основой для экономического анализа, прогнозирования и принятия решений по совершенствованию данного вида работ на краткосрочную и долгосрочную перспективу, а также при определении финансовых результатов деятельности строительной организации.

Для оценки уровня и динамики себестоимости СМР вычисляют затраты на 1 р. строительных работ путем деления общей суммы плановой себестоимости СМР на объем работ, выполняемых собственными силами, по их стоимости, учтенной в договорной цене.

В отечественной практике планирования, учета и анализа наиболее часто применяется полная себестоимость. За рубежом, кроме показателя полной себестоимости (total-cost), используется ограниченная (limited), или сокращенная себестоимость (соst-pries).

Целью учета себестоимости СМР является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику, по видам и объектам строительства; выявление отклонений от применяемых норм и плановой себестоимости.

В зарубежной, в частности американской, практике также используются различные виды себестоимости:

— себестоимость по центрам ответственности – для планирования и контроля деятельности ответственных исполнителей;

— полная производственная себестоимость – для установления цен и принятия других оперативных решений в нормальных обстоятельствах;

— прямая производственная себестоимость – для установления цен и принятия других оперативных решений в специфических обстоятельствах, например, при желании использовать свободные мощности и др.

Среди затрат, обусловленных налогообложением прибыли, выделяют нелимитируемые и лимитируемые. Лимитируемые – это затраты, по которым утверждены лимиты, нормы и нормативы. К ним, в частности, относятся компенсации за использование для служебных поездок личных автомобилей; затраты на командировки, мобильную связь; представительские расходы; плата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров; затраты на оплату процентов по кредитам (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов); расходы на рекламу. Учет таких расходов должен быть организован на счетах затрат отдельно в пределах установленных лимитов и сверх действующих лимитов. Величина валовой прибыли будет скорректирована на сумму расходов, превышающих лимит.

Учет затрат на производство строительной продукции осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ. Чаще всего строительная организация ведет учет затрат позаказным методом, где объектом учета является заказ, открываемый на конкретный объект строительства (или вид работ) в соответствии с заключенным договором.

Допускается объединение учета затрат по договорам, заключенным с одним или несколькими заказчиками. Если строительство осуществляется по договору, охватывающему ряд проектов, затраты и финансовый результат по каждому из которых могут быть установлены отдельно (в рамках договора), то выполнение работ по каждому такому проекту может рассматриваться как выполнение работ по отдельному договору.

Ранее отмечалось, что организация учета производственных затрат и порядок исчисления фактической себестоимости во многом зависят от типа и характера производства, его организации и технологии. Добавим, что они зависят также от структуры управления производством строительных работ, уровня механизации и автоматизации учетно-вычислительных работ, а также методов учета затрат и калькулирования себестоимости продукции.

Для обобщения всех затрат, включаемых в себестоимость СМР, используются специальные бухгалтерские регистры: журналы-ордера, ведомости, книги.

Система учета затрат обеспечивает учет всех затрат по экономическим элементам и их распределение между хозяйственными процессами. Однако для контроля состава затрат по местам их совершения и исчисления себестоимости необходимо знать не только, что затрачено, но и на какие цели, т. е. учитывать затраты по направлениям, по их отношению к технологическому процессу.

Для целей управления перечень статей затрат устанавливается организацией самостоятельно в зависимости от особенностей технологии производства, характера выпускаемой продукции и других факторов. Вместе с тем правила учета затрат на производство продукции устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету. Методические указания и разъяснения должны давать саморегулируемые профессиональные объединения бухгалтеров.

Итак, себестоимость – один из главных качественных показателей хозяйственной деятельности организации. Ее снижение оказывает прямое влияние на прибыльность производства и может быть достигнуто за счет сокращения материальных затрат, расходов на оплату труда и накладных расходов на единицу продукции и по производству в целом.

Себестоимость СМР , выполненных строительной организацией собственными силами, включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа основных фондов, а также расходы, связанные с особенностями технологии, организации и управления строительным производством, контроля за производственными процессами и качеством строительства.

В организациях, производящих строительные материалы и конструкции, в зависимости от состава затрат различают цеховую себестоимость (прямые затраты плюс общепроизводственные расходы), производственную (цеховая себестоимость плюс общехозяйственные расходы с учетом остатков расходов будущих периодов) и полную (производственная себестоимость продукции плюс коммерческие расходы).

Однако не существует системы калькулирования затрат, позволяющей определить себестоимость единицы строительной продукции со стопроцентной точностью. Любое косвенное отнесение затрат на единицу строительной продукции, как бы хорошо оно не было обосновано, искажает фактическую себестоимость.

Необходимость составления точных калькуляций в рыночных условиях обусловлена наличием конкуренции. Задача калькулирования – вычислить себестоимость, при которой организация получит определенную прибыль, а ее продукция будет конкурентоспособной с точки зрения цены. Исходя из рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

ИсточникНе секрет, что строительная отрасль находится под пристальным вниманием разнообразных контролеров, в т. ч. и налоговиков. Как держать документы в порядке и все учитывать, чтобы избежать проблем? КомментироватьКомментировать. 1 Нравится. … Тот, кто в ответе за все. В числе документов, используемых в строительстве , присутствуют различные формы КС: КС-2, КС-3, КС-11, КС-14 и другие, а также документы составленные в произвольной форме. Для заказчика такие документы — необходимое подтверждение произведенных затрат , а для исполнителя — обоснование себестоимости выполненных работ, договорной стоимости и т. д.

Понятие себестоимости строительно-монтажных работ, состав ее затрат.

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость отражает величину текущих затрат, имеет производственный, некапитальный характер, обеспечивает процесс простого производства на предприятии. Себестоимость является экономической формой возмещения потребления факторов производства. Себестоимость строительно-монтажных работ — важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ производимой продукции и услуг, других видов деятельность строительных организаций — задача бухгалтерского учета в строительстве. Себестоимость — это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Себестоимость строительно-монтажных работ включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные). Наибольшую часть издержек составляют прямые затраты, определяемые на основании объема работ, предусмотренного сметой. Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ. Накладные расходы –это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть отнесены непосредственно на определенный объект учета в строительном производстве или при выпуске продукции и оказании услуг.

Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные.

Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода. К ним, в частности, могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Отдельные затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них постоянных или переменных затрат.

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением.

Прямые затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле:

М – стоимость материалов;

З – расходы на оплату труда рабочим;

Накладные (косвенные) затраты включают:

– административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды;

– расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

– затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности;

– прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;

– издержки, не учитываемые в нормах накладных расходов, но относимые на их счет.

Сметная себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле:

ПЗ – прямые затраты; НР – накладные расходы.

Сметная себестоимость строительно-монтажных работ (СМР) определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

СМР является базой для расчета плановой себестоимости строительно-монтажных работ и позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат заказчику — оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыль конкретной сделки строительной организации.

Плановая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитываются исходя из проектной потребности времени их работы в машино-часах и плановых калькуляций стоимости машино-часов. Затраты по статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации. Это делается за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, строительной техники и более совершенной технологии производства и др.

Плановая себестоимость (ССПЛ) может быть определена по формуле:

плановые накопления;

Фактическая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-монтажных работ являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительно-монтажных работ ведется бухгалтерией строительного предприятия чаще всего позаказным методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным с заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные процессы производства (например, дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийные коттеджи), допускается метод накопления затрат за определенный период по нормативам используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, от удельного веса фактических затрат на выполнение работ, находящихся в незавершенном строительном производстве, и их договорной стоимости — к договорной стоимости сдаваемых работ. Учет затрат на производство осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ.

ЛЕКЦИЯ 7. ОСНОВЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В СТРОИТЕЛЬСТВО.

Состав и структура инвестиций, источники, формы и методы финансирования.

Субъекты инвестиционной деятельности. Согласование интересов субъектов инвестиционной деятельности. Инфраструктура и основные элементы рынка инвестиций, проектных и строительно-монтажных работ.

Экономическое регулирование инвестиционной деятельности. Формы и методы регулирования инвестиций: целевые программы, бюджетно-налоговые и кредитно-денежные стимулы.

Седьмая лекция курса «Основы оценки экономической эффективности инвестиций в строительство» посвящена знакомству с инвестиционной деятельностью и оценкой ее эффективности в строительстве. В данной лекции приводятся определения ключевых понятий, сведения об инвестиционной деятельности, ее методах и регулировании.

ИсточникПри расчете себестоимости услуг или работ надо вначале рассчитать все произведенные затраты , которые приходятся на единицу выполненной услуги или работы. Давайте разберемся, что скрывается под термином « себестоимость » и как она определяется. … Себестоимость — это затраты , связанные со всеми необходимым для оказания услуг или выполнения работ. Условно такие затраты можно разделить на пять типов: 1. Обязательные — налоги и социальные отчисления, если вы работодатель: пенсионные и страховые взносы, пособия по уходу за ребёнком и т. п.

Расчет базовой цены на проектные работы

Базовая цена разработки проектной и рабочей документации может быть определена от общей стоимости строительства объекта в зависимости от категорий сложности объектов проектирования.

Определение общей стоимости строительства

Общая стоимость строительства вычисляется согласно п. п.2.2.2 Методических указаний 2009 г.

- 1) По объекту-аналогу: за основу берется стоимость аналогичного объекта и пересчитывается с учетом текущих цен. При этом общая стоимость строительства должна соответствовать объему затрат по главам 1-12 Сводного сметного расчета стоимости строительств. Этот способ самый популярный и используется в большинстве случаев.

- 2) По укрупненным показателям: берутся укрупненные показатели сметной стоимости на 1 кв.м общей площади объекта, на 1 м(км) трассы, на единицу мощности и т.д. (например по НЦС и УППС)

- 3) По видам и комплексам работ

Формула расчета общей стоимости строительства

Формула расчета выглядит след образом:

C=С01*Ki=(Cстр2001*α)/100*KI, где

С — базовая цена проектной и рабочей документации в текущих ценах;

С01 — базовая цена проектной и рабочей документации на 01.01.2001;

Сстр.01 — стоимость строительства на 01.01.2001

а -процент базовой цены от общей стоимости строительства в ценах 2001г. (таблица Справочника).

Кi — коэффициент, отражающий инфляционные процессы в проектировании на момент определения цены проектных работ.

Общую стоимость строительства в ценах на 01.01.2001 г.(Сстр.01) и процент базовой цены (aльфа) проектных работ от общей стоимости строительства в ценах 2001 г. берем из таблиц базовых цен (СБЦ)

Для более точного определения стоимости проектирования от общей стоимости строительства используют расчет стоимости по составляющим, если есть данные о стоимости строительства, монтажа, оборудования и прочего.

Варианты определения базовой цены проектной и рабочей документации

Есть три варианта определения базовой цены проектной и рабочей документации. Выбор варианта зависит от того, чему равна общая стоимость строительства в базовом периоде (2001 г): совпадает с табличной стоимостью, находится между табличными значениями, находится за пределами табличных значений .

Вариант 1 . Базовая стоимость (стоимость строительства 2001 г.) совпадает с табличной

Если Стоимость строительства в 2001 г равна показателям, приведенным в таблице, то базовая цена проектной и рабочей документации определяется по стандартной формуле.

Вариант 2. Базовая стоимость не совпадает с табличной и находится между табличными значениями

Если Стоимость строительства в 2001 г. находится между показателями, приведенными в таблицах, процент от базовой цены проектных работ от общей стоимости строительства в ценах 2001 г. определяется путем Интерполяции (в соответствии с п.2.2.5 МУ 2009 г.)

Вариант 3. Базовая стоимость не совпадает с табличной и находится за пределами табличных значений

Если Стоимость строительства в 2001 г. меньше или больше крайних показателей стоимости, приведенных в таблице цен, то процент базовой цены проектных работ принимается в размерах, установленных для крайних показателей, без экстраполяции в сторону уменьшения или увеличения (в соответствии с п.2.2.5 МУ 2009 г.)

ИсточникРаздел 1 Затраты строительной организации. Себестоимость и её анализ. Глава 1 Сущность затрат , их классификация и группировка[2]. 1.3. Себестоимость строительной продукции. … Фактическая себестоимость СМР – это сумма затрат , произведенных строительной организацией в ходе строительства объекта недвижимости в существующих условиях. Определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет собой достоверную информацию о фактических затратах на производство строительных работ.