Купить квартиру в новостройке –значит, приобрести современное жилье, которое прослужит еще не одно поколение. Но так ли просто оформить на него ипотеку? Разбираемся в нашем материале.

Как зарегистрировать право собственности на ипотечную квартиру?

Приобретение квартиры в ипотеку предполагает выполнение ряда процедур, начиная от поиска недвижимости и заканчивая заключением ипотечного договора с банком. Одним из важных этапов является процедура регистрации объекта в собственность, которая открывает возможность владельцу распоряжаться квартирой по своему усмотрению. Как же зарегистрировать в собственность жилье, оформленное в ипотеку? Разбираемся в нашей статье.

Итак, для оформления недвижимости в собственность требуется подать соответствующее заявление в Росреестр. Важно помнить, что, если ипотечный договор составлен в простой письменной форме и не заверен нотариально, то заявку на государственную регистрацию подают и залогодатель, и залогодержатель. При наличии нотариальной проверки заявление может подать только залогодатель.

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

На срок до 35 лет

Первоначальный взнос от 15%

Этапы регистрации права собственности на квартиру

Процедура оформления права собственности делится на несколько этапов:

- Подача необходимых документов в Росреестр и проверка их соответствия определенным требованиям.

- Проведение правовой проверки сделки.

- Принятие решения об удовлетворении запроса.

- Внесение информации в Электронный реестр владельцев недвижимости.

- Оформление выписки из ЕГРН.

Весь процесс регистрации, начиная от подачи заявления и заканчивая подписанием выписки, может занять от 5 до 10 рабочих дней.

Список необходимых документов для регистрации квартиры в собственность

Для того чтобы зарегистрировать право собственности на квартиру, купленную в ипотеку, потребуется пакет документов, в который входят:

- Заявка в Росреестр.

- Договор купли-продажи.

- Подписанный ипотечный договор.

- Правоустанавливающее свидетельство предыдущего собственника.

- Документы на недвижимость, в том числе технический паспорт, справка экспликации, прочие выписки.

- Квитанция, подтверждающая оплату госпошлины.

При необходимости Росреестр может запросить дополнительные документы, например согласие органов опеки, согласие супруга (если нужно распорядиться недвижимостью, являющейся совместным имуществом) и т.д. Пакет необходимых справок в каждом конкретном случае может изменяться. Если с документами все в порядке, и они не противоречат действующему законодательству, проводится переоформление права собственности.

Следует помнить о причинах, по которым Росреестр может отказать в оформлении права собственности:

- Отсутствие некоторых необходимых документов.

- Неправильное оформление документов.

- Запрет на проведение операций с недвижимостью.

- Подозрение в мошенничестве со стороны заявителя.

Покупка квартиры на вторичном рынке: как оформить право собственности

При приобретении квартиры в ипотеку на вторичном рынке необходимо удостовериться в соответствии документов определенным требованиям до проведения перерегистрации права собственности. Особое внимание рекомендуется уделить таким важным моментам, как отсутствие задолженности перед коммунальными службами, законность перепланировки и т.д.

Кроме того, необходимо выяснить количество продавцов, убедиться в их согласии на продажу недвижимости и в отсутствии прописанных в ней несовершеннолетних детей. Защитить свои интересы в этом случае покупатель может, оформив титульное страхование.

Для оформления регистрации права на квартиру на вторичном рынке заемщик должен предоставить стандартный пакет документов. После одобрения и регистрационной процедуры покупатель получает выписку из ЕГРН.

Регистрация права собственности после погашения ипотечного кредита

После закрытия ипотечного договора заемщик имеет полное право полностью оформить право собственности на недвижимость. Ведь ни для кого не секрет, что на период, пока жилье находится в залоге у кредитора, владелец не вправе совершать с ней никаких правовых действий. Квартиру нельзя продавать, дарить или обменивать. В некоторых банковских организациях также действует запрет на оформление прописки до момента полного закрытия задолженности перед банком.

При этом многие заемщики ошибочно полагают, что недвижимость, оформленная в ипотеку, является собственностью кредитора. На самом же деле, согласно договору купли-продажи, она уже находится в собственности покупателя. Однако в свидетельстве о праве собственности делается пометка о наличии обременения. Как только задолженность перед банком полностью погашена, эта пометка аннулируется.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

На срок до 35 лет

Первоначальный взнос от 15%

Чтобы снять обременение с недвижимости по окончании действия ипотечного договора, потребуется предоставить документы, предусмотренные регламентом, а именно:

- Паспорт и заявление собственника.

- Справку от кредитора о полном погашении задолженности.

- Оригинал ипотечного договора.

- Закладную с пометкой о погашении ипотечного кредита.

- Документы по собственности на квартиру.

Узнайте больше о регистрации права собственности на квартиру, распространенных ошибках и рекомендациях по оформлению на сайте «Росбанк Дом».

Для регистрации права собственности на квартиру нужен лишь факт их получения — регистрирующий орган сделает запрос о наличии паспортов самостоятельно. Бумажные паспорта понадобятся, например, для оформления закладной в банке при регистрации права собственности ипотечными заёмщиками. … Но если этого не произошло , паспорта можно получить в БТИ или МФЦ. Они пригодятся для перепланировки или для продажи квартиры . … Если вы брали ипотеку в Сбербанке, то регистрацию права собственности можно доверить вашему менеджеру — такая услуга там есть (по сути это будет та же онлайн- регистрация , только заполнит за вас всё другой человек, но в банк всё равно идти придётся). Госпошлина.

Порядок покупки квартиры в новостройке в ипотеку

Купить квартиру в новостройке – значит, приобрести современное жилье, которое прослужит еще не одно поколение. Но так ли просто оформить на него ипотеку? Разбираемся в нашем материале.

Женя жила на съемной квартире с тех пор, как покинула университетское общежитие. В ее планах было накопить деньги на первый взнос по ипотеке.

Но внезапно случайная ссора с соседкой по квартире вылилась в настоящую бытовую войну. Порча имущества, шумные посиделки до поздней ночи, запугивание питомца, который даже начал болеть от стресса – всё это Женя терпела несколько месяцев.

Девушка поняла, что нужно арендовать новое помещение. Но однажды по пути на работу она заметила красивый дом – аккуратную новенькую многоэтажку персикового цвета. И девушка поняла, что лучше собственного жилья нет ничего, а значит, пришло время брать ипотеку.

Финансовая подготовка

Прежде всего нужно оценить свои возможности. Первая серьезная трата, которая предстоит, это первоначальный взнос. Как правило, она составляет 10-15% от общей суммы по ипотеке. Существует определенный порядок, которому нужно следовать, чтобы оформить ипотеку в новостройке, и расчет возможностей бюджета – главный этап.

Начальный взнос

А если денег нет совсем? Первоначальный взнос – проблема, которая всегда встает перед будущим владельцем недвижимости.

Существует несколько способов ее решения:

Не влезая в долги и авантюры, ограничивая себя в излишествах, можно откладывать кровно заработанные деньги несколько лет. Да, кому-то это может показаться долгим процессом. Но никто не станет отрицать, что это самый надежный и доступный вариант.

- Использовать субсидии и маткапитал.

Молодым родителям и многодетным семьям государство предлагает финансовую поддержку в виде целевых выплат. Можно воспользоваться только субсидией, оставив капитал на получение образования, или применить все сразу.

- Взять потребительский кредит.

Самый частый и быстрый вариант, поскольку в процессе рассмотрения заявки банки анализируют все данные о клиенте и сразу выдают нужную сумму денег. Самое важное для них – это кредитная история и уровень дохода.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

Оценка возможностей

Если вы собираетесь приобрести квартиру, то честно оцените свои возможности. Уровень дохода, нынешние кредиты и то, насколько надежно предприятие, в котором вы сейчас работаете и получаете зарплату.

Изучите все ваши расходы: к примеру, банки рассматривают детей как финансовые затраты. При этом питомцы тоже нуждаются в заботе и уходе, и обычно это стоит немало.

Огромный плюс своего жилья – не надо мириться со вкусом арендодателя, значит, можно сделать ремонт на свое усмотрение

Банки выдают ипотеки так, чтобы ежемесячные выплаты составляли 40-50% от доходов. Но если вы привыкли к определенному уровню жизни, то придется решить – что важнее. Имейте в виду: чем меньшую сумму вы будете перечислять в счет долга, тем дольше это будет длиться.

Совет от банка

Подумайте о том, от чего вы можете отказаться: возможно, придется попрощаться с ежедневным кофе из элитной кофейни или с абонементом в спортзал, в который вы все равно ходите через раз.

Женин чихуахуа – диабетик, поэтому нуждается в постоянном лечении. Она понимает, что можно продлить срок выплаты на пять лет. Тогда ежемесячные выплаты будут ниже, и она сможет предоставить своему любимцу должный уход.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Оценка параметров ипотеки

Разные банки предлагают свои условия по ипотеке. Во многом они схожи между собой, поскольку основные условия обусловлены законом.

Вам нужно оценить условия ипотеки по нескольким параметрам:

- Процентная ставка.

- Размер первоначального взноса.

- Требования к недвижимости.

- Требования к заемщику.

Самыми строгими могут быть требования к заемщику: возраст от 18 лет, но последняя выплата по ипотеке должна произойти до 65-летнего юбилея; заемщик должен проработать в надежной компании от трех месяцев на момент взятия займа и т.п.

К квартирам требования намного ниже, так как новостройки считаются более надежным жильем, чем вторичное.

Выбор способа покупки квартиры

Способов покупки жилого помещения всего два, и выбор нужно делать исходя из своих нужд.

По договору купли-продажи

Если у вас есть деньги, но не время, можно купить уже готовую квартиру и заключить договор купли-продажи (ДКП). Срок: от нескольких недель до нескольких месяцев.

По ДДУ

Если у вас есть время, но не деньги, можно рассмотреть вариант с покупкой квартиры в еще строящемся доме. Владение будущей недвижимостью подтверждается ДДУ (договор долевого участия).

В таком случае его стоимость будет ниже, но придется ждать несколько лет. Это удобно, если вы, например, пока живете с родителями, но вам хотелось бы в будущем переехать в собственное жилье.

У каждого способа есть ряд плюсов и минусов:

| ДКП | ДДУ | |

| Можно ли въехать сразу? | Да. | Нет. |

| Какая стоимость? | Выше. | Ниже. |

| Какая надежность? | Вы сразу видите, что приобретаете. | В худшем случае застройщик возьмет деньги и не закончит строить здание, а вы пополните ряды обманутых дольщиков. |

Женя задумалась: возможно, стоит потерпеть соседку еще чуть-чуть и купить квартиру в доме на стадии котлована? Ведь тогда ипотека обойдется намного дешевле. Девушка решила все еще раз обдумать.

«Арендная плата за два года не сможет перекрыть выгоду по покупке такой квартиры. Возможно, стоит попробовать», – думала Женя.

Но когда она увидела, что соседка не успокаивается и придумывает все новые способы мести, то поняла, что к арендной плате нужно будет прибавлять деньги на психолога. А этого уже никакая скидка по ипотеке не выдержит.

Выбор банка

Выбор партнера по ипотеке, который предоставит кредит, основывается на трех параметрах:

- надежность;

- подходящие условия;

- процент по ипотеке и первый взнос.

У каждого банка эти требования не сильно отличаются. Кому-то достаточно, чтобы клиент проработал на нынешнем месте три месяца, кому-то – обязательно год. Кто-то предлагает 12% годовых, а кто-то все 16%.

От этих мелочей зависит ваше спокойствие и финансовый успех. Например, 9% и 11% годовых отличаются не сильно, но в будущем, возможно, на сэкономленные деньги вы сможете сделать ремонт в одной комнате.

У банков есть требования и к самим квартирам. Они не принципиальны, если вы еще не знаете, где хотите жить. В этом случае вам просто нужно искать место, которое подходит по банковским условиям. Последние, как правило, не вызывают проблем.

Оформление кредитного договора

Итак, вы выбрали банк, определились с квартирой, оставили заявку, и вот вам уже одобрили ипотеку. Следующий шаг – заключение договора.

На этом этапе стоит обсудить с кредитором следующие параметры:

- Возможность досрочного закрытия кредитного договора.

Даже если сейчас кажется, что вы ни за что не сможете закрыть ипотеку раньше срока, стоит оставить этот «путь к отступлению».

Пусть это не всегда выгодно финансовым учреждениям, но в будущем вы можете рефинансировать ипотеку, выиграть в лотерею или переехать в другое место, а квартиру просто продать.

- Условия изменения кредитной ставки.

Полезно знать, даже если вы уверены в банке-кредиторе. В случае, если ставка изменится без вашего ведома, вы будете осведомлены, как поступить, и какая из сторон права.

- График платежей.

Его полезно иметь в виду, чтобы не пропустить выплату по невнимательности. Договор обязательно нужно прочитать – он может служить полноценной инструкцией к ипотеке.

Приемка квартиры

Женя пришла осматривать возможную собственность. Она была уверена, что как только увидит свою квартиру, то будет прыгать от счастья. Но стоило ей войти в помещение, как она сразу заметила большое пятно на обоях.

Делать ремонт за свой счет не придется. Для того и придуман процесс приемки недвижимости. Каждый недочет исправляет застройщик.

Для этого управляющий составляет акт о дефектах и выдает его клиенту. Когда квартира будет в порядке, покупатель может ее принимать.

Совет от банка

Может случиться так, что вы подписали все бумаги, и уже после этого нашли недочеты, которые теперь придется исправлять за свой счет. Чтобы избежать подобных ситуаций, составьте пошаговый план проверки всех комнат, углов, плинтусов и прочих мелочей.

Оформление права собственности

Это один из самых простых этапов в оформлении ипотеки. После того, как вы внесли деньги и получили документ о приобретении недвижимости, нужно сходить в МФЦ, чтобы нотариально заверить владение квартирой.

Единственный нюанс: после того, как регистрация о переходе прав будет передана в Росреестр, в ваши документы на право владения внесут пометку о том, что недвижимость находится в залоге. Так будет до тех пор, пока вы не выплатите ипотеку.

Получение налогового вычета

Каждый официально трудоустроенный гражданин нашей страны может вернуть деньги за лечение, обучение и проч. в размере 13% от потраченной суммы. Возврат оформляют через налоговую или работодателя.

Какие копии нужны для получения налогового вычета:

- Чеки и квитанции по оплате;

- Акт о передаче собственности;

- ДКП или ДДУ;

- Выписка из ЕГРН.

Если квартира полностью готова, то вы можете переезжать и наслаждаться жизнью, свободной от арендодателей.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 8% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Порядок оформления права собственности на квартиру в новостройке в 2022 году. Что дает право собственности . Какие документы нужны для его оформления и сколько оно длится. Как сэкономить деньги и время при оформлении. … Как оформить квартиру в собственность . Сдаем документы государству с первого раза и правильно. Продолжаем нашу непотопляемую серию статей о покупке квартиры в новостройке . В прошлый раз вы показывали застройщику, что он криво отштукатурил стены. … В ведомстве посмотрят на оригинал платежки, а копии заберут для регистрации . Если у вас ипотека , понадобятся еще три документа: Кредитный договор.

Как оформить квартиру в собственность

Продолжаем нашу непотопляемую серию статей о покупке квартиры в новостройке. В прошлый раз вы показывали застройщику, что он криво отштукатурил стены. Теперь недочеты устранены, вы подписали акты и получили ключи. Всё? Нет, не всё.

Формально квартира еще не ваша. Вы не можете сделать перепланировку или продать ее, даже частично. Если у вас ипотека, то вы платите более высокий процент банку. Всё потому, что вы еще не оформили право собственности. Сегодняшняя статья о том, как это сделать.

Государство ведет реестр, в котором сохраняет записи о квартирах, домах и участках и их собственниках. Ваша задача как будущего собственника — сделать так, чтобы государство внесло в этот реестр информацию о вашей новой квартире. Часть работы сделают мэрия и застройщик. Вам останется собрать пакет документов и отдать его государству. Результат — документ, который подтверждает ваше право собственности:

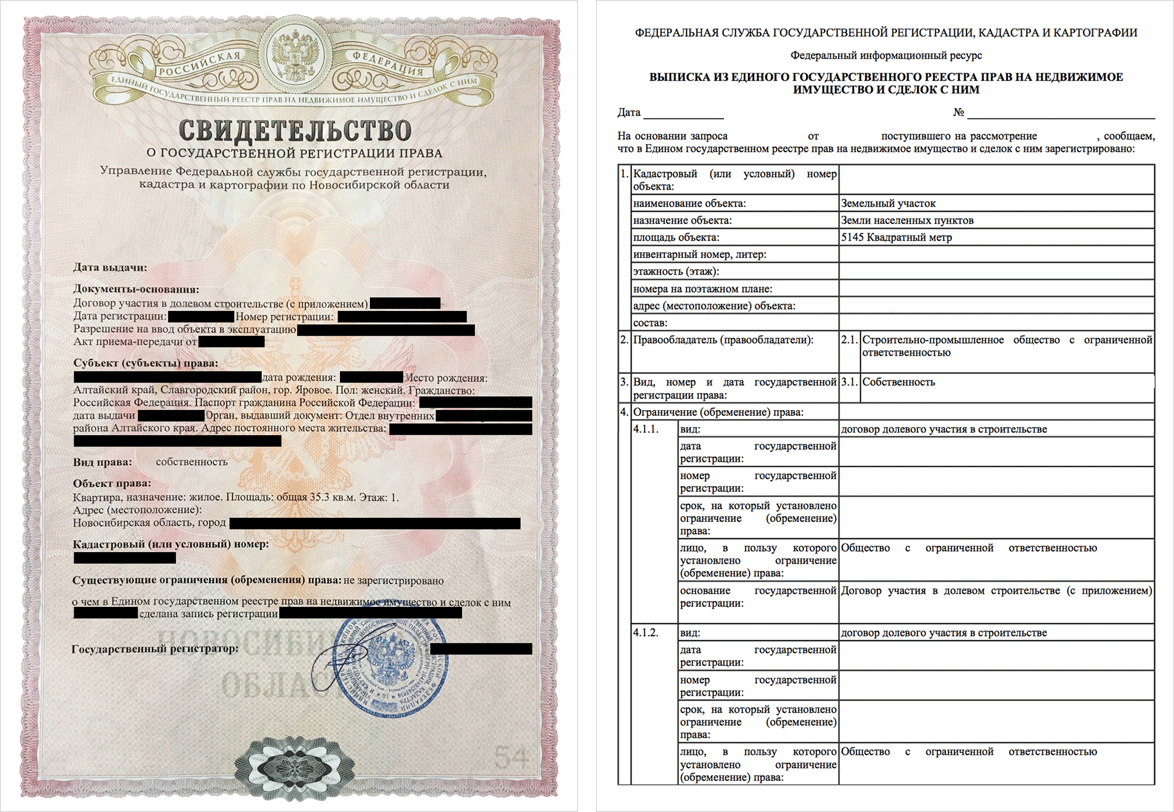

Раньше свидетельство выдавали на красивой бумаге с гербом, сейчас это выписка из электронного государственного реестра

1. Ждем застройщика и мэрию

Пока вы обустраиваете квартиру, мэрия и застройщик оформляют последние документы по новостройке. Обычно это занимает полгода после сдачи дома. Вам ничего делать не надо, но знать полезно.

Почтовый адрес. Его присваивает мэрия. Могут успеть до подписания актов, а могут и затянуть на два месяца. В таком случае в акте у вас на месте адреса пропущена строка. Законом не запрещено: в 95% случаев застройщик передает квартиры до присвоения адреса.

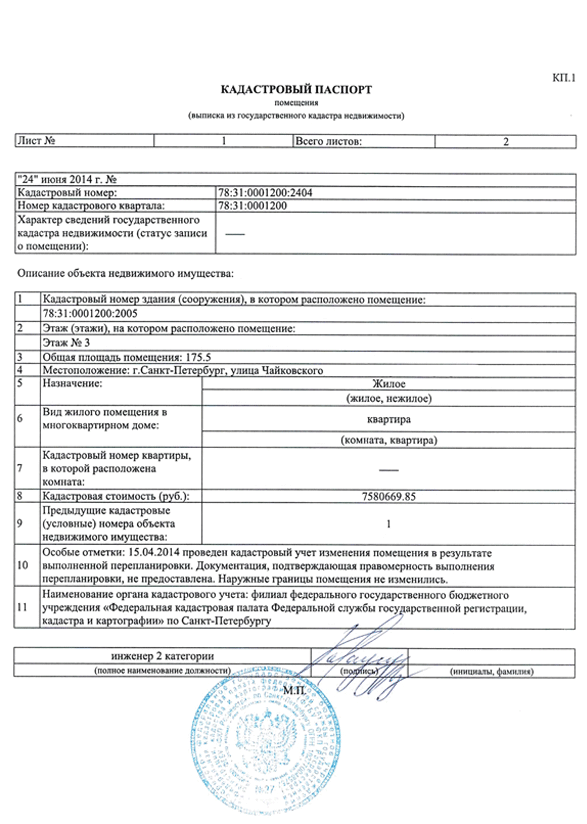

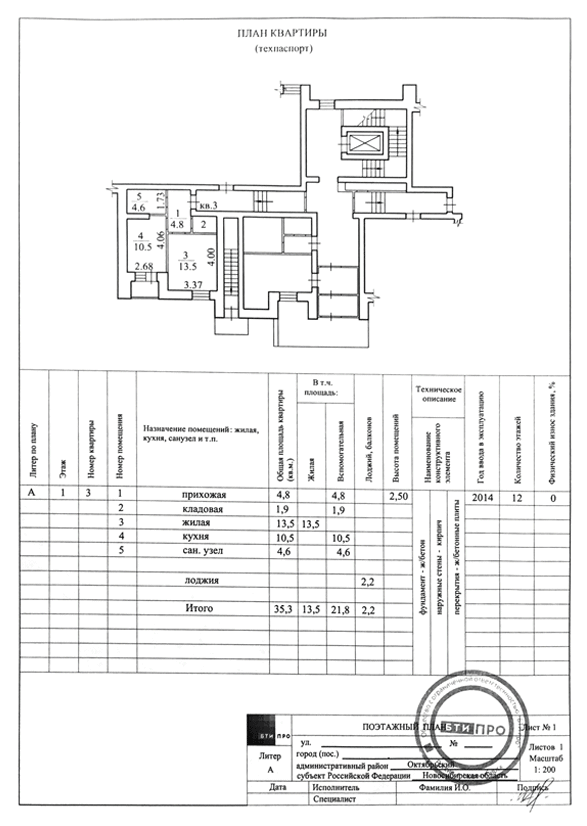

Кадастровый и технический паспорт. Сделать их — забота застройщика. Дому присваивают кадастровый паспорт с номером и ставят на учет в кадастровый реестр. Это значит, что дом внесен в государственную жилищную базу и что у него есть документы. В техническом паспорте пишут, из чего построен дом, как расположены трубы и провода, какие стены несущие, а какие нет.

Застройщик заказывает паспорта на весь дом. Это занимает три-четыре месяца. Если застройщик получает паспорта сразу на несколько домов, процесс пойдет дольше.

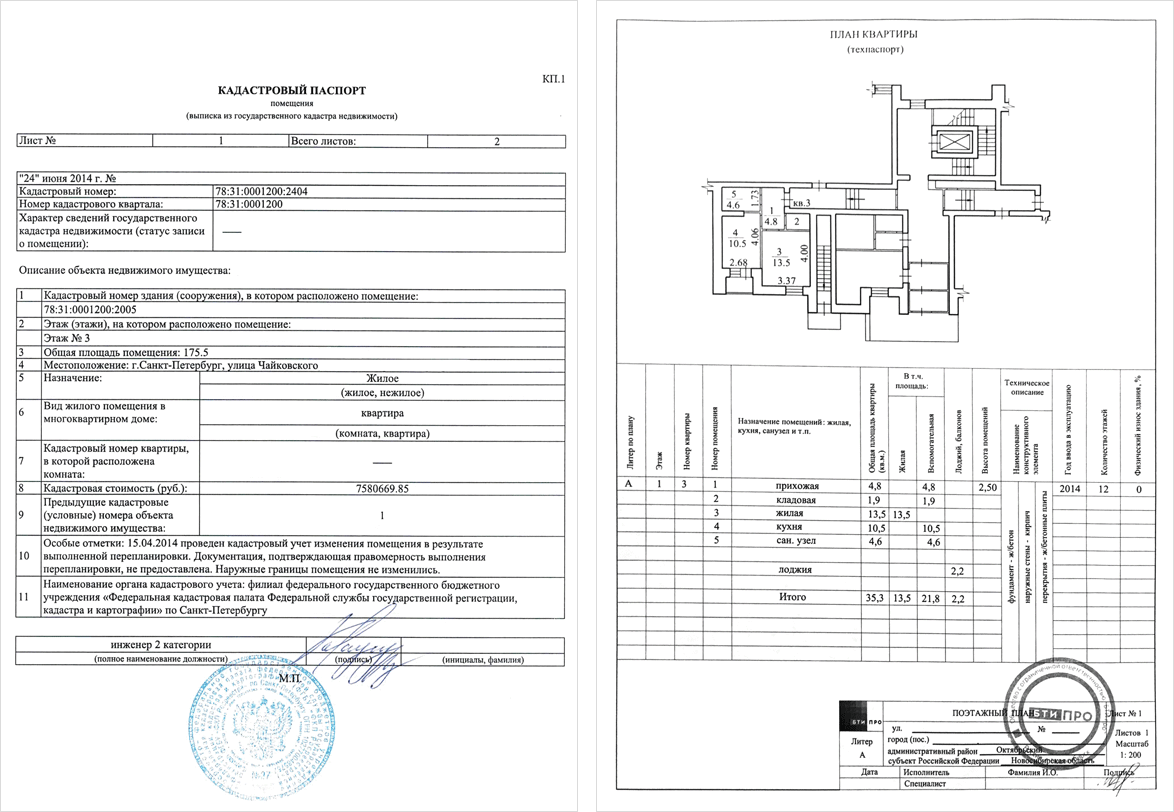

Кадастровый и технический паспорта на квартиру в 2014 году

Паспорта пригодятся, если вы захотите делать перепланировку или продавать квартиру параноику или покупателю с ипотекой. Некоторые застройщики думают, что паспорта необходимы для оформления права собственности. Это не так, поэтому если не планируете перепланировку или продаже, то не тратьте зря время и деньги. Когда захотите, тогда и закажете: в БТИ или МФЦ .

2. Собираем документы на право собственности

Если вы оформляли ДДУ на одного человека, то и квартиру в собственность оформляйте на него же: так будет быстрее и проще с документами. Если вы захотите переоформить часть квартиры на супруга и детей, лучше сначала оформить собственность на себя, а потом уже выделить доли.

Если вы оформили ДДУ на нескольких людей, то каждый собирает одинаковый пакет документов.

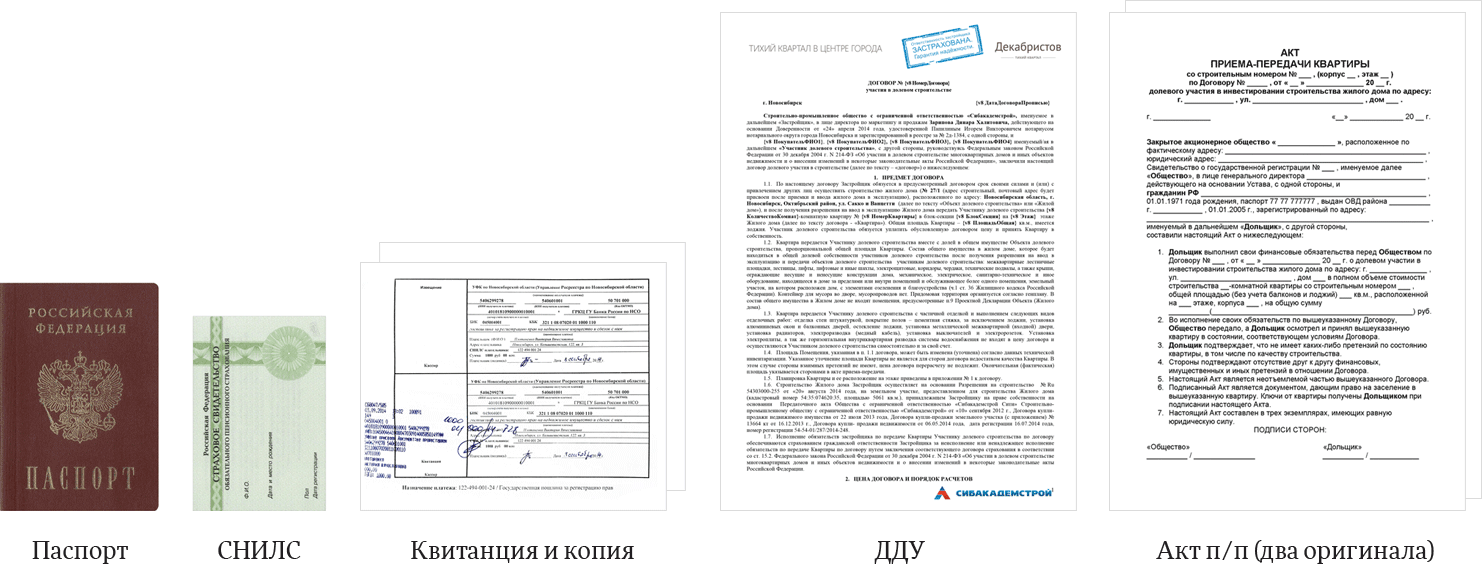

Квитанция и копия

Акт п/п (два оригинала)

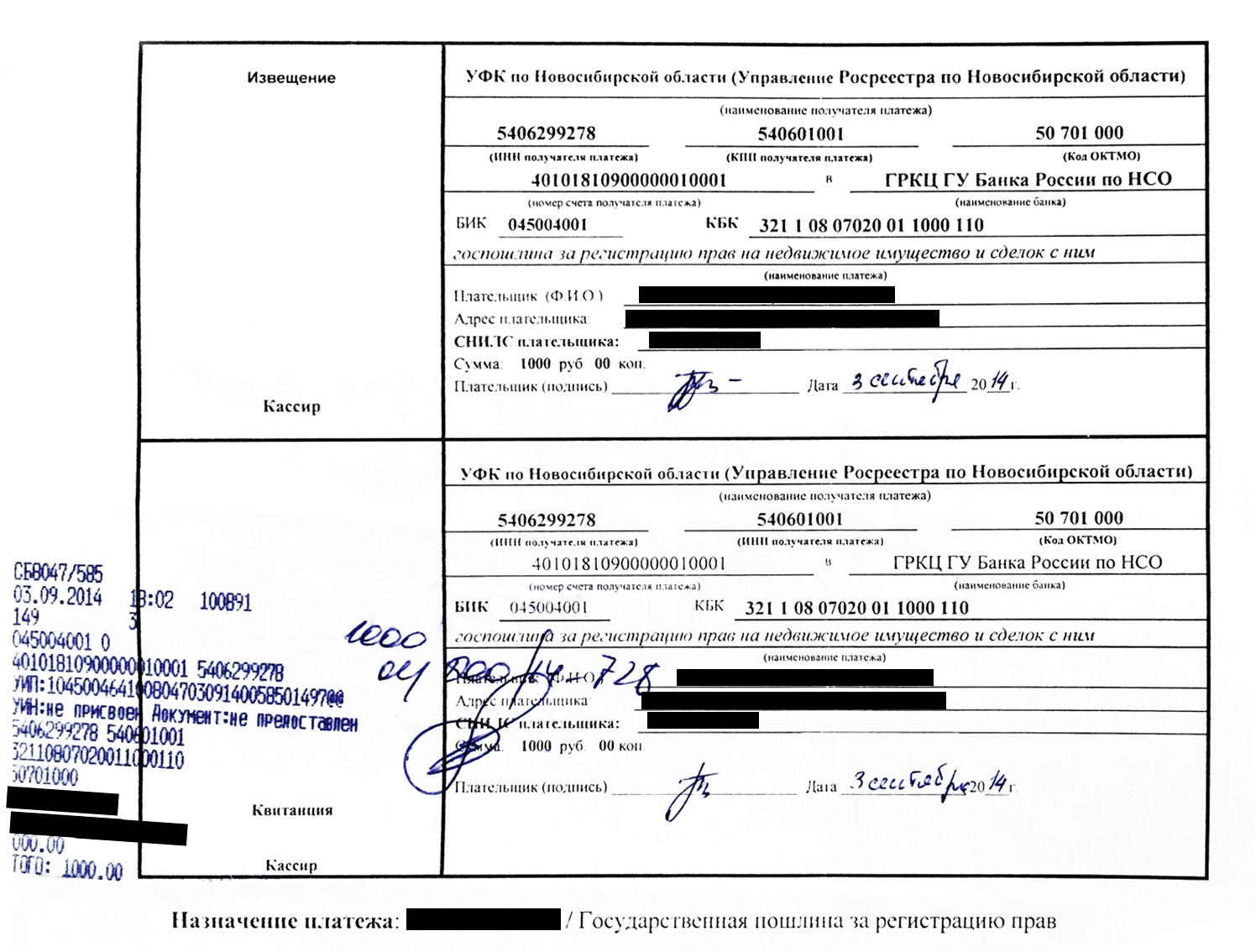

Скачайте с сайта Росреестра квитанцию на оплату госпошлины. Госпошлина в сентябре 2016 года — 2000 рублей. Оплатите ее по реквизитам в интернет-банке. Если вам удобнее оплатить госпошлину в кассе банка, распечатайте квитанцию.

Сумма госпошлины не изменится, если вы будете оформлять квартиру в собственность на нескольких людей. Разделите 2000 рублей на количество будущих собственников и заплатите каждый свою часть.

Квитанция на оплату госпошлины

Когда оплатите госпошлину, сделайте копию квитанции или платежки из интернет-банка. В ведомстве посмотрят на оригинал платежки, а копии заберут для регистрации.

Если у вас ипотека, понадобятся еще три документа:

Если у вас ипотека, то берите кредитный договор, отчет об оценке и закладную. Компанию, которая сделает для вас отчет об оценке, чаще всего рекомендует ваш банк. Когда оценщики сделают отчет, берите его и отправляйтесь в банк за закладной. Закладная — это документ, в котором написано, что ипотека оформлена на вас и что квартира в залоге у банка на случай, если вы не будете платить. Если при оформлении ДДУ банк не выдал вам закладную сразу, обратитесь за ней сейчас. Некоторые банки выдают вместе с закладной справку о смене предмета залога. Если вам дали такую справку, возьмите ее с собой на всякий случай.

Заявление на право собственности дадут и помогут заполнить на месте — в МФЦ или кадастровой палате.

3. Сдаем документы в МФЦ или кадастровую палату

Есть пять способов сдавать документы на право собственности: отправить почтой, отправить сканы через сайт Росреестра, вызвать кадастрового курьера, принести в кадастровую палату или принести в МФЦ . Все они годятся. Выбирайте, какой способ вам удобнее.

Курьером. Два года назад сдать документы в МФЦ или кадастровую палату было квестом на весь день. Люди с ночи или раннего утра занимали очередь в окошко к регистратору. Тогда Росреестр организовал собственную курьерскую службу. На сайте Росреестра это называют выездным обслуживанием.

Курьер из Росреестра стоит 1500—2000 рублей — в зависимости от региона. Он приедет с ноутбуком и принтером к вам домой, даст вам расписку с номером заявки и скажет, где и когда забирать готовые документы. Расписка означает, что вы действительно передали ему пакет документов для оформления права собственности. Если хотите так сдавать документы, звоните в Росреестр: 8 800 100 34 34.

Лично. Если решите сэкономить деньги, сдавайте документы лично — в МФЦ или кадастровой палате. Запишитесь на прием на конкретное время через сайт Росреестра или берите талон электронной очереди сразу в отделении. Первый способ удобнее, если у вас ограничено время: например, можете отпроситься с работы только на час-полтора. Второй — если у вас гибкий рабочий график и вы готовы дважды за день прийти в кадастровую палату: за талоном и в назначенное время.

Когда сдадите документы, вам скажут, где забирать готовые, и дадут расписку с номером заявки. По этому номеру на сайте Росреестра отслеживают, готовы ли документы:

Номер заявки выдаст курьер или специалист из кадастровой палаты или МФЦ

По почте. Отправлять почтой есть смысл, если вы вахтовик, работаете по полгода среди нефтяных вышек, а квартиру купили в другом городе. (Кстати, поздравляем!) В этом случае соберите документы, распечатайте и заполните заявление на право собственности. Сходите к нотариусу и заверьте подпись в заявлении.

Теперь идите в почтовое отделение и просите конверт и бланк для описи. В бланке перечисляете документы, которые отправляете, показываете опись и документы сотруднику почты, только потом заклеиваете конверт с документами. Отправляйте документы ценным письмом с уведомлением о получении, описью вложения и объявленной ценностью. Письмо высылайте на адрес МФЦ или кадастровой палаты в тот город, в котором купили квартиру.

По интернету. Подавать в электронном виде через сайт Росреестра сложно, потому что нужен компьютер с виндоусом и шифровальной программой с ключом «Крипто-про» или «Капиком». Ключ — это флешка с электронной подписью, ее получают в аккредитованных удостоверяющих центрах.

Если вы сдавали документы в МФЦ , всё сделают за 14 рабочих дней, если в кадастровой палате — за 10 рабочих дней. Когда документы готовы, приходите их забирать в назначенное место с паспортом. Если оформляли в доле с родственниками, то и они пусть берут паспорта и приходят с вами.

Теперь у вас есть право собственности на квартиру: оформляйте доли на супруга и детей, снижайте в банке ставку по ипотеке, делайте перепланировку. О том, как получить налоговый вычет за квартиру, расскажем в следующей статье.

Как зарегистрировать право собственности на квартиру , купленную в ипотеку . Особенности процедуры, необходимые документы и этапы оформления права собственности .. … Регистрация права собственности после погашения ипотечного кредита . После закрытия ипотечного договора заемщик имеет полное право полностью оформить право собственности на недвижимость. Ведь ни для кого не секрет, что на период, пока жилье находится в залоге у кредитора, владелец не вправе совершать с ней никаких правовых действий. Квартиру нельзя продавать, дарить или обменивать.

- https://rosbank-dom.ru/blog/pro-ipoteku/oformlenie-sobstvennosti-pri-ipoteke/

- https://sovcombank.ru/blog/ipoteka/poryadok-pokupki-kvartiri-v-novostroike-v-ipoteku

- https://journal.tinkoff.ru/moya-hata/