Учет накладных расходов по строительству

В строительстве, как и в основном производстве, непосредственно на объекты учета затрат относят лишь прямые расходы. Однако наряду с прямыми имеются и общие (накладные) расходы, которые нельзя прямо отнести на конкретные объекты строительства.

Накладные расходы — затраты, связанные с управлением, организацией и обслуживанием строительного производства. Они учитываются на отдельном аналитическом счете и распределяются по объектам строительства с применением следующих методов:

пропорционально сумме прямых затрат;

пропорционально основной заработной плате рабочих.

Основными задачами учета накладных расходов в строительстве являются:

контроль за соблюдением сметной дисциплины;

своевременное и полное отражение накладных расходов в регистрах бухгалтерского учета;

недопущение перерасхода против установленных лимитов и сметы с учетом выполнения плана строительно-монтажных работ и сдачи готовой строительной продукции;

Занятие №10 — Распределение общепроизводственных расходов — часть 1/2

правильное распределение накладных расходов между производствами и строительными объектами.

Для учета накладных расходов по строительству предусмотрен счет 3 «Накладные расходы», открываемый к субсчету 3 «Строительство объектов основных средств» , счета 08 «Вложения во внеоборотные активы».

С целью контроля за соблюдением сметной дисциплины и обеспечения возможности ежемесячного сопоставления фактических расходов со сметными, аналитический учет накладных расходов ведется по следующим группам: административно-хозяйственные; по обслуживанию работников строительства; по организации работ на строительных площадках; прочие накладные расходы.

В группу расходов по обслуживанию работников строительства входят: дополнительная оплата труда и доплаты работникам, занятым на строительно-монтажных и некапитальных работах; отчисления на социальное страхование от сумм основной и дополнительной заработной платы рабочих строительства; расходы по обеспечению санитарно-гигиенических и культурно-бытовых условий; расходы по охране труда и технике безопасности.

К прочим накладным расходам относятся: обязательные платежи, не предусмотренные нормами накладных расходов, производимые в соответствии с действующими законодательными актами; платежи по регрессным искам; недостачи и потери от порчи материальных ценностей сверх норм естественной убыли в случаях, когда конкретные виновники не установлены; расходы, возмещаемые заказчиком сверх норм накладных расходов и др.

Все накладные расходы ежемесячно списывают с кредита субсчета 3 «Строительство объектов основных средств», аналитического счета «Накладные расходы» в дебет этого субсчета счета 08 «Вложения во внеоборотные активы» в состав затрат на строительство объектов.

На объекты капитального строительства, сооружаемые хозяйственным способом, относят также часть общехозяйственных расходов, учитываемых на счете 26 «Общехозяйственные расходы», при условии, если:

— строительство в хозяйстве не имеет своего административно-управленческого аппарата и обслуживание производится штатом и средствами основной деятельности. В этом случае при распределении общехозяйственных расходов часть их относят на строящиеся объекты в пределах норм, установленных по смете строительства;

Как уменьшить потери активов и снизить затраты в строительстве?

— строительство частично имеет свой административно-управленческий аппарат (следовательно часть накладных расходов будет учтена на аналитическом счете «Накладные расходы» счета 08 «Вложения во внеоборотные активы». В этом случае часть общехозяйственных расходов также списывают на объекты строительства в размере разницы между нормой административно- управленческих расходов по строительству, рассчитанной по сметному проценту на фактический объем строительно-монтажных работ, и накладными расходами, учтенными на данном субсчете.

После этого общую сумму накладных расходов по аналитическому счету «Накладные расходы» (в том числе и часть списанных со счета 26) распределяют на объекты строительства. Как правило, накладные расходы по строительству распределяют и списывают по назначению в фактических суммах ежемесячно. В регистрах бухгалтерского учета накладные расходы учитывают по установленной номенклатуре статей за месяц (отчетный период).

ИсточникРаспределение зарплаты строителей по объектам. Как удобней?

Курсы 1С 8.3 » Мастер-класс-1-faq » Распределение зарплаты строителей по объектам. Как удобней?

Получить 200 видеоуроков по 1С бесплатно:

Tauba 18.03.2012

Ольга, здравствуйте. Вопрос по закрытию сч. 25 и 20. Ситуация следующая. Строительная организация.

Учет на сч. 20 построен в разрезе объектов строительства, которые являются номенклатурными группами (например БАССЕЙН и ЖИЛОЙ ДОМ). Заработная плата основных рабочих (каменщик, маляр, монтажник ЖБИ и т.д.) начисляется в Дт20, НО. отнести эти расходы по конкретным объектам сразу я не могу,от меня это не зависит, потому что никаких нарядов, табелей рабочего времени никто не ведет.

У рабочих оклады и все! Работают на всех объектах. Поэтому я поступаю так: начисляю з/пл. в Дт20 по номенклатурной группе, скажем, ОБЩАЯ. В конце месяца ручными проводками распределяю эти затраты внутри 20го счета пропорционально использованным Сырью и материалам. Логично было бы просто относить эти расходы в Дт25, но тогда при закрытии месяца оплата труда рабочих попадает в косвенные расходы по НУ, а мне надо, чтобы это были прямые расходы.

Посмотрев Ваш мастер-класс, по поводу определения перечня прямых расходов, думаю: если все-таки собирать такие расходы на сч.25, а в перечне прописать Вид расходов НУ Оплата труда – Счет Дт 20 – Счет Кт 25 – Статья затрат Оплата труда, то тогда по БУ сч.25 будет распределяться в Дт20 пропорционально указанной базе (Сырье и материалы в моем случае), а по НУ попадет в прямые расходы. Права ли я? Или что вообще Вы думаете по этому поводу?

Заранее, спасибо.

Ольга Шерст 19.03.2012

Елена, вы совершенно правы! Все правильно вы уяснили. На мой взгляд это будет более верно собрать ЗП на 25ом и программа автоматом их вам распределить – ну не надо вам будет мучаться.

Но все же мой совет всегда такой – придумали что-то изменить, скопировали базу , проверили сначала на копии, а потом уже внедрили в практику.

Я думаю у вас все получится – именно об этом я и говорю в Мастер-классе.

Как настроить распределение затрат в 1С:ERP?

Для каждой статьи расходов, в программе 1С:ERP есть возможность указать вариант распределения, в зависимости от выбранного типа расходов.

Вариант распределения определяет экономический смысл использования расходов, зарегистрированных по конкретной статье. Доступны следующие варианты:

- отнести на себестоимость товаров;

- списать на финансовый результат;

- отнести к расходам будущих периодов;

- отразить на производственных затратах;

- отнести на внеоборотные активы.

При отсутствии потребности распределения расходов доступен отдельный вариант Распределить вручную (расходы по такой статье могут быть возмещены). Далее инструкция от EFSOL.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТНЕСТИ НА СЕБЕСТОИМОСТЬ ТОВАРОВ»

Статьи расходов с вариантом распределения Отнести на себестоимость товаров используются для формирования стоимости материальных ценностей вне процессов производства. Для распределения расходов доступны следующие правила распределения:

- Пропорционально количеству номенклатуры – база распределения определяется по количеству выбранной номенклатуры.

- Пропорционально весу номенклатуры – база распределения определяется на основании весовых характеристик выбранной номенклатуры.

- Пропорционально объему номенклатуры – база распределения определяется на основании объемных характеристик выбранной номенклатуры.

В зависимости от типа расходов доступны следующие типы аналитики:

- Склад – сумма затрат по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе). Если конкретный склад не выбран, то распределение ведется по всем складам.

- Номенклатура – сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции на всех складах предприятия (для всех характеристик, серий и назначений).

- Приобретение товаров и услуг – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Приобретение товаров и услуг .

- Заказ поставщику, Заказ на перемещение, Заказ на сборку (разборку), Сборка (разборка), Перемещение товаров, Передача товаров между организациями, Ввод остатков – сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «РАСПРЕДЕЛИТЬ НА ФИНАНСОВЫЙ РЕЗУЛЬТАТ»

Настройка правил распределения для статей расходов, распределяемых на финансовый результат, выполняется с использованием элементов списка Правила распределения и показатели :

В карточке элемента списка Правила распределения расходов для расходов, распределяемых на финансовый результат, определяются направления деятельности, на которые будут распределяться расходы.

Распределение расходов на финансовый результат по направлениям деятельности может быть настроено:

- на все направления деятельности по базе – расходы будут распределяться на все направления деятельности организации, по которым формируется финансовый результат;

- на указанные направления деятельности по базе – направления деятельности, на которые следует распределять расходы, определяются пользователем по гиперссылке Указать ;

- на направления деятельности вручную — направления деятельности, на которые следует распределять расходы, и доли отнесения расходов на каждое из них определяются пользователем.

Для автоматического распределения расходов по направлениям деятельности согласно выбранному варианту в карточке элемента списка Правила распределения определяется база, по которой расходы будут распределены между направлениями деятельности.

Для распределения расходов на финансовый результат по направлениям деятельности пропорционально прямым расходам пользователем определяется Показатель, по которому должно выполняться распределение.

По гиперссылке Указать можно выбрать конкретные значения выбранного показателя (например, материалы, стоимость которых учитывается при расчете базы распределения). Если распределение расходов должно выполняться не на всю продукцию, то по гиперссылке Указать группы (виды) продукции можно выбрать необходимые виды продукции. При распределении расходов на финансовый результат подразделение определяется в соответствии с тем, в каком подразделении понесены распределяемые расходы.

В карточке элемента списка Статьи расходов к использованию предлагаются разнообразные типы аналитики в зависимости от типа расходов.

Аналитика расходов для статьи, распределяемой на финансовый результат, используется для целей последующей детализации расходов при их анализе.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТНЕСТИ К РАСХОДАМ БУДУЩИХ ПЕРИОДОВ»

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов, определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат.

Настройка правил распределения для статей расходов, относимых к расходам будущих периодов, выполняется с использованием элементов списка Правила распределения на закладке Расходов будущих периодов Значения данной закладки доступны при выборе варианта распределения расходов будущих периодов в карточке элемента списка Статьи расходов .

Настройка правила распределения расходов будущих периодов включает в себя определение:

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке ;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП .

На закладке Регламентированный учет необходимо указать счет учета расходов в бухгалтерском учете и параметр Вид актива , который определяет строку бухгалтерского баланса, в которой будут отражаться еще не распределенные расходы по данной статье.

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТРАЗИТЬ НА ПРОИЗВОДСТВЕННЫХ ЗАТРАТАХ»

Статьи расходов с вариантом распределения Отразить на производственных затратах используются для формирования производственных затрат, относимых на себестоимость выпускаемой продукции.

Вид аналитики расходов определяет объект возникновения затрат, которым может быть подразделение, заказ на производство, выделенный вид прочих расходов, объекты эксплуатации.

Постатейные расходы могут быть распределены на партии производства, оставлены в незавершенном производстве или перераспределены на другие статьи расходов (статьи активов/пассивов). Правила распределения постатейных расходов задаются с использованием элементов справочника Правила распределения и показатели и уточняются при распределении. Правило распределения можно настроить комплексно, одновременно указав распределение на партии и статьи расходов и доли стоимости для каждого варианта.

Варианты настроек распределения расходов на партии производства:

- Вручную — партии производства ( Этапы производства и документы Производства без заказов ) будут подобраны вручную при распределении.

- По правилу – расходы будут распределены между подразделениями и выпусками в подразделениях согласно указанному правилу.

Правило определяет:

- на какие подразделения распределяются расходы. Текущее, нижестоящие и вышестоящее подразделение определяются относительно подразделения затрат;

- базу распределения между подразделениями и партиями. При распределении по единой базе для всех подобранных подразделений определяются партии, между которыми распределяются расходы согласно выбранному варианту распределения и отборам. Отборы могут быть заданы при количественных и стоимостных базах.

Включение постатейного расхода в продукцию осуществляется по мере «вхождения» базы распределения в продукцию. Для баз распределения, связанных с продукцией (количество, объем, вес продукции) момент «вхождения» зависит от самого расхода, и поэтому он может быть связан только с фактически выпущенной продукцией. Для того, чтобы оставить часть постатейных расходов в незавершенном производстве и распределить в будущем на запланированную продукцию, необходимо воспользоваться базами распределения «с учетом будущих выпусков».

В качестве базы распределения берется запланированный показатель (стоимость, объем и т.д.) продукции по партии.

На формируемую по правилу базу распределения можно дополнительно наложить отбор по группам (видам) продукции. Отбор можно указать в настройках самого правила или задать непосредственно в документах распределения Распределение расходов в дополнение к выбранному в них правилу.

В тех случаях, когда статья расходов распределяется на другие статьи расходов, в правилах распределения нужно заполнить перечень статей расходов с указанием долей стоимости.

Для статей расходов с вариантом распределения Отразить на производственных затратах можно указать статью калькуляции, по которой данные затраты будут включены в себестоимость (поле Статья калькуляции на закладке Основное ).

Поддерживается возможность указать разные правила распределения для статьи расходов в разрезе видов учета, организаций и подразделений с помощью Настройки распределения , переход к которой осуществляется из статьи расходов с помощью гиперссылки Настроить правила распределения по организациям и подразделениям .

Для целей расчета налога на прибыль производственные расходы классифицируются как прямые или косвенные. Отнесение статей расходов с вариантом распределения Отразить на производственных затратах к прямым или косвенным определяется значением переключетеля Для целей определения расходов текущего налогового периода на закладке Регламентированный учет карточки элемента списка Статьи расходов .

ВАРИАНТ РАСПРЕДЕЛЕНИЯ «ОТНЕСТИ НА ВНЕОБОРОТНЫЕ АКТИВЫ»

Статьи расходов с вариантом распределения Отнести на внеоборотные активы обеспечивают отражение расходов, связанных с формированием стоимости внеоборотных активов. Вид аналитики разделяет статьи по отражению расходов, относящихся к формированию первоначальной стоимости:

- основных средств (ОС);

- выполнения капитального строительства (по объектам строительства);

- нематериальных активов (НМА);

- расходов на выполнение научно-исследовательских и опытно-конструкторских работ (НИОКР).

Настройка отражения в бухгалтерском учете и порядок принятия к налоговому учету расходов, относимых на стоимость внеоборотных активов, задается непосредственно в карточке элемента списка Статьи расходов .

ИсточникНастройка учета затрат в 1С: ERP

Конфигурация 1С: ERP позволяет автоматизировать основные бизнес-процессы и контролировать ключевые показатели деятельности предприятия, в том числе часто используется для автоматизации процесса учета затрат предприятия.

В 1С: ERP настройка отражения затрат предприятия осуществляется с помощью единого механизма статей расходов, перечень которых устанавливается предприятием самостоятельно исходя из потребностей, учетной политики организации и требований законодательства.

Данный механизм предназначен для управления всеми издержками предприятия, например:

• Дополнительные расходы – включение в себестоимость товаров стоимость услуг сторонних организаций;

• Расходы будущих периодов – отражение затрат долями в течение будущих периодов;

• Затраты, отнесенные на внеоборотные активы;

• Распределение производственных затрат;

• Прочие расходы.

Часто у пользователей возникает множество вопросов при создании нового элемента справочника «Статьи расходов», так как он сильно отличается от подобных в других системах семейства 1С: Предприятие 8. Количество реквизитов увеличилось, сложность для понимания и первоначальной настройки — повысилась. Далее в тексте содержатся разъяснения по созданию нового элемента и дополнительной настройке существующих.

Создание нового элемента «Статьи расходов»

Доступ к элементам справочника «Статьи расходов» можно получить через одноименную команду в разделе «Финансовый результат и контроллинг» – «См. также» – «Статьи расходов».

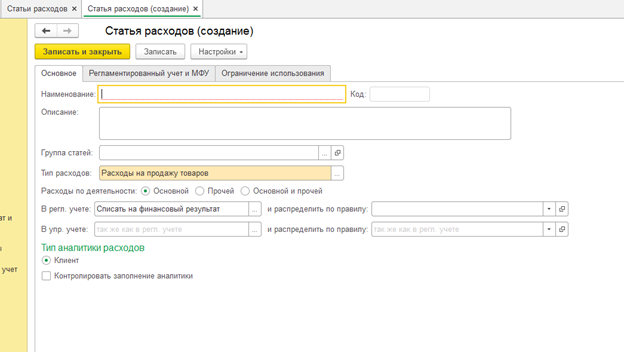

При заполнении реквизитов новой статьи расходов определяются такие данные, как:

• тип расхода;

• аналитика для отражения на счетах регламентированного учета;

• отражение в налоговом учете;

• правила распределения затрат при закрытии периода;

• группа статей.

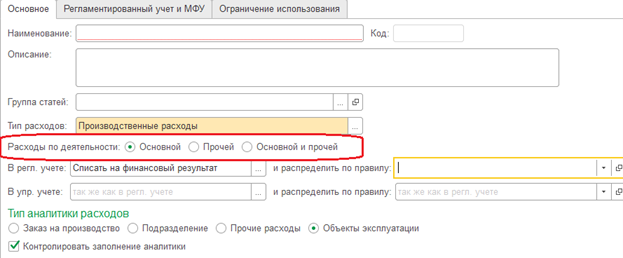

Тип расходов определяет назначение самих затрат – на приобретение товаров, складское хранение и обработку, продажу товаров и т. д.

От выбора текущего реквизита зависят доступные варианты распределения в регламентированном и управленческом учете, а также доступные виды аналитик. Другими словами, выбор типа расхода изменяет состав реквизитов в форме элемента справочника «Статьи расходов»:

- «Расходы по деятельности» – определяет отнесение к основной или прочей деятельности организации;

- «Вариант распределения в регламентированном учете» – задает настройки отражения в регламентированном учете;

- «Вариант распределения в управленческом учете» – задает настройки отражения в управленческом учете;

- «Тип аналитики расходов» – указывает на объект (причину) возникновения затрат, используется как независимый аналитический разрез учета расходов;

- Признак «Контролировать заполнение аналитики» – проверяет полноту указания исходных данных в первичном документе;

- Данные регламентированного учета – указываются данные для порядка отражения в НУ, счета учета;

- «Ограничения использования» — на одноименной закладке можно указать ограничения по выбору статьи только для определенных хозяйственных операций.

Иерархическая структура облегчает подбор пользователями 1С: ERP необходимых статей при вводе документов, используется для удобства поиска и использования статьи. При дальнейшей работе будет возможно настроить в пользовательском режиме управленческие отчеты с выводом статей с учетом иерархии, что может упростить анализ информации.

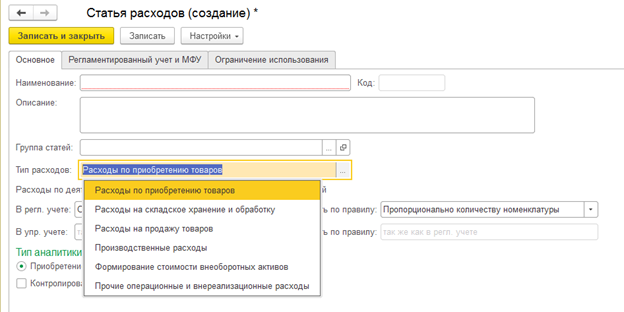

Типы расходов

При создании новой статьи заполняется поле «Тип расходов», который определяет, с каким объектом учета будут связаны затраты.

- «Расходы по приобретению товаров» – это расходы, связанные с закупкой и доставкой ТМЦ, данные затраты будут относиться на себестоимость закупаемых ТМЦ;

- «Расходы на складское хранение и обработку» – это затраты связанные с перемещением ТМЦ между складами, например, затраты, которые возникли при сборке/разборке;

- «Расходы на продажу товаров» – затраты, связанные с реализацией товаров, оказанием услуг;

- «Производственные расходы» – затраты на производство продукции;

- «Формирование стоимости внеоборотных активов» – это расходы, связанные с созданием и/или приобретением, модернизацией ОС;

- «Прочие операционные и внереализационные расходы».

Правила распределения затрат

В 1С: ERP распределение затрат, включение в стоимость ТМЦ/ВНА, отнесение на расходы будущих периодов или списание в расходы, производится автоматически при выполнении регламентной операции закрытия месяца.

Правила распределения необходимо настраивать для каждого элемента справочника «Статьи расходов» отдельно.

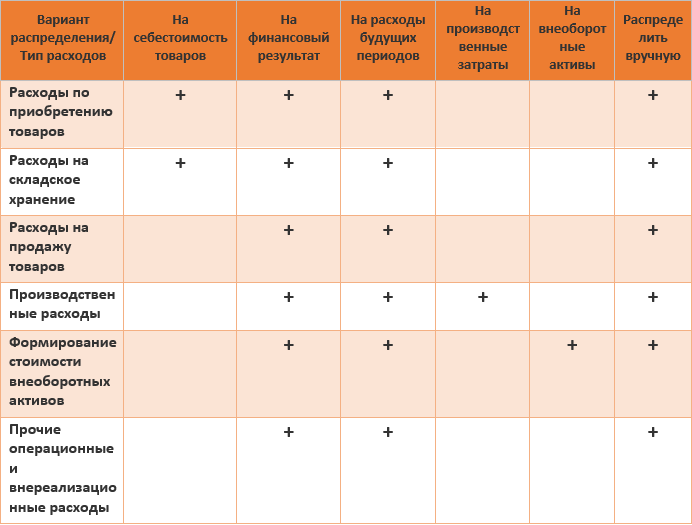

В 1С: ERP предлагаются следующие варианты правил распределения затрат и их доступность в связи с указанным раннее типом расходов:

Вариант распределения «На себестоимость товаров»

Статьи расходов с вариантом распределения «На себестоимость товаров» используются для формирования стоимости товарно-материальных ценностей (ТМЦ).

- «Пропорционально количеству номенклатуры» – база распределения определяется по количеству указанной номенклатуры;

- «Пропорционально себестоимости номенклатуры» – база распределения определяется по стоимости указанной номенклатуры;

- «Пропорционально весу номенклатуры» – база распределения определяется на основании весовых показателей указанной номенклатуры;

- «Пропорционально объему номенклатуры» – база распределения определяется на основании объемных показателей указанной номенклатуры.

Вариант распределения «На финансовый результат»

К этому варианту относятся затраты, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы.

- «Пропорционально выручке от продаж»;

- «Пропорционально себестоимости продаж»;

- «Пропорционально прямым производственным затратам»;

- «Пропорционально валовой прибыли»;

- «Пропорционально коэффициентам».

Вариант распределения «На расходы будущих периодов»

По статьям с вариантом распределения «На расходы будущих периодов» учитываются расходы, произведенные организацией в предшествующем или отчетном периодах, и подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации.

Распределение РБП выполняется при помощи одноименного документа, в котором можно уточнить статью списания расходов (реквизит «Статья списания расходов») и указать её аналитику, носящую второстепенный характер, указывая только на место возникновения затрат.

Вариант распределения «На производственные затраты»

Вариант «На производственные затраты» используется для отнесения затрат на себестоимость выпускаемой продукции. При этом аналитика расходов не учитывается, а используется только для целей последующей детализации затрат при их анализе.

Затраты, зарегистрированные по данной статье, по умолчанию, распределяются на указанную статью калькуляции и те этапы производства, которые будут определены по настройке распределения, заданной в данной статье. Распределение производственных расходов сначала производится между подразделениями, а затем между этапами производства, которые были выполнены в указанном подразделении.

Постатейные расходы могут распределяться на партии производства, оставаться в незавершенном производстве или перераспределяться на другие статьи расходов (активов/пассивов).

Для того чтобы оставить часть расходов в незавершенном производстве и распределить их в будущем, используется база распределения «с учетом будущих выпусков».

- Задается вручную – коэффициенты для подразделений вводятся пользователями на закладке «Подразделения»;

- «По показателям» — показатели устанавливаются в соответствии с выбором – «Вводится вручную ежемесячно» или «Вводится вручную при изменении»;

- «Стоимость материалов» – себестоимость материалов, переданных в подразделения для выполнения производственных процессов;

- «Сумма оплаты труда» – сумма начисленной заработной платы;

- «Стоимость материалов и сумма оплаты труда» – объединяет оба варианта.

Вариант распределения «На внеоборотные активы»

- основных средств;

- объектов капитального строительства;

- нематериальных активов

- научно-исследовательских и опытно-конструкторских работ.

Вариант распределения «Вручную»

Затраты, которые были отнесены на статьи с вариантом распределения «Вручную» не будут обрабатываться программой автоматически, данные действия предоставлены пользователям.

Настройка регламентированного учета затрат

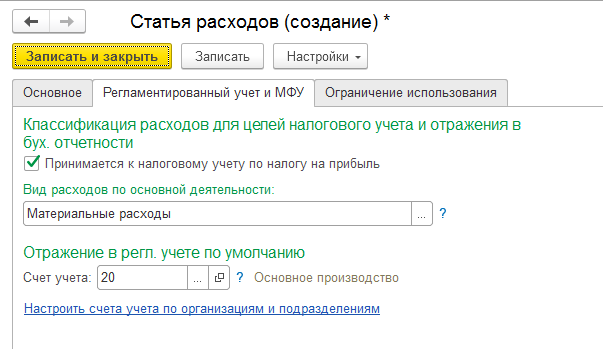

Доступные значения счетов регламентированного учета зависят от выбранного на закладке «Основное» вида деятельности.

Если расходы относятся к «основной» деятельности, то доступны для выбора счета 20, 23, 44. При выборе признак «прочей» деятельности, для выбора доступен счет 91. При выборе третьего варианта «основной и прочей» деятельности, в разрезе различных организаций могут быть выбраны как счета учета по основной деятельности, так и по прочей.

Настройку счетов можно производить в зависимости от заполненной организации и подразделения в документах, нажав на одноименную гиперссылку при настройке текущего элемента справочника.

Остальные настройки, связанные с регламентированным учетом, указываются на закладке «Регламентированный учет и МФУ».

Если расходы являются не принимаемыми к налоговому учету, следует снять флаг «Принимается к налоговому учету», при этом «Вид расходов по основной деятельности» будет автоматически установлен в значение «Не учитываемые в целях налогообложения».

В зависимости от принадлежности расходов к основной или прочей деятельности предприятия, требуется указать «Вид расходов по основной деятельности» или «Вид расходов по прочей деятельности» соответственно. Выбранное значение влияет на заполнение декларации, регистров налогового учета по налогу на прибыль, а также бухгалтерской отчетности организации.

Для производственных затрат определяется, какими с точки зрения отнесения к расходам текущего налогового периода они являются –«прямыми» или «косвенными».

Для РБП необходимо указать параметр «Вид актива», определяющий строку бухгалтерского баланса, в которой будут отражаться еще не распределенные затраты по данной статье.

Признак «Признавать расходами при УСН» определяет, признаются ли расходы при использовании упрощенной системы налогообложения с объектом налогообложения «Доходы минус расходы».

Поле «Счет учета по умолчанию» используется при отражении документов в регламентированном учете, если не заданы индивидуальные настройки по организации и подразделению. Для статей с вариантами распределения «На направление деятельности» и «На производственные затраты» (косвенных для целей определения расходов текущего налогового периода) может быть также указаны счета списания по умолчанию.

Дополнительная настройка существующей статьи

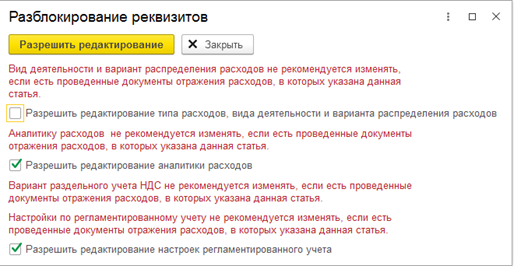

Для изменения уже созданной статьи необходимо зайти по кнопке «Еще» — «Разрешить редактирование реквизитов».

Конфигурация 1С: ERP выведет на экран окно, в котором необходимо указать какие именно реквизиты будете изменять.

Если данная статья не была еще использована в документах, то ограничений на ее изменение нет.

Если же в системе уже существуют документы с указанной статьей, то не рекомендуется изменять реквизиты, так как история изменения реквизитов в программе не хранится.

Изменения статьи расходов не рекомендованы, если с данной статьей есть документы, которые не находятся в закрытом периоде или влияют напрямую на текущие остатки.

Если у вас есть вопросы ведению учета в ERP, специалисты компании «Фобизнес» готовы проконсультировать вас — оставляйте заявку на сайте или звоните нам по номеру +7 (495) 134-72-22. Будем рады обсудить ваши задачи и предложить их оптимальное решение!

Источник