На основании каких показателей рассчитывать зарплату сотрудников при этих системах оплаты труда, организация определяет самостоятельно. В законодательстве на этот счет никаких ограничений нет.

Организация может одновременно применять несколько систем оплаты труда. Например, для одних сотрудников – сдельную, а для других – повременную. Запрета на установление нескольких систем оплаты труда в Трудовом кодексе РФ нет.

Систему оплаты труда, выбранную руководством организации, нужно зафиксировать в коллективном (трудовом) договоре или другом локальном акте (ч. 2 ст. 135 ТК РФ). Так, например, система оплаты труда может быть зафиксирована в Положении об оплате труда, а в трудовом договоре прописан конкретный размер зарплаты (тарифная ставка или оклад).

Если в организации есть профсоюз, при утверждении системы оплаты труда нужно учесть его мнение (ч. 4 ст. 135 ТК РФ).

Повременная система

Как правило, повременную систему оплаты труда устанавливают сотрудникам:

5 принципов как определить сколько платить сотрудникам / Управление персоналом 16+

- которые не производят материальных ценностей (например, бухгалтеру, секретарю);

- чья выработка не зависит от личных навыков (например, сотруднику, работающему на конвейере).

Повременная система оплаты труда может быть простой и повременно-премиальной.

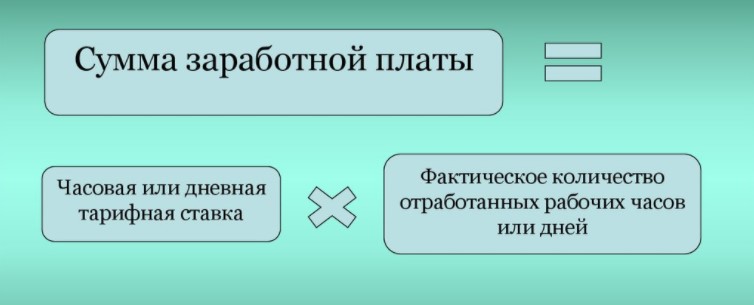

Расчет зарплаты при простой повременной системе оплаты труда зависит от типа ставки или оклада, установленного сотруднику.

Сотруднику можно установить:

Если сотруднику установлена часовая ставка, оплачивайте количество отработанных им часов по такой формуле:

Если сотруднику установлена дневная ставка, оплачивайте отработанные им дни по такой формуле:

Если сотруднику установлен месячный оклад, его зарплата не зависит от количества рабочих дней, которые приходятся на тот или иной месяц по графику. Сотруднику, отработавшему все дни месяца, всегда начисляйте зарплату в размере месячного оклада.

Пример расчета зарплаты при простой повременной системе оплаты труда

В ЗАО «Альфа» установлена повременная система оплаты труда.

Кладовщику организации П.А. Беспалову установлена почасовая оплата. Ставка в час – 93,75 руб. Менеджеру А.С. Кондратьеву зарплата рассчитывается по дневной ставке – 750 руб.

Зарплата секретаря Е.В. Ивановой – 15 000 руб. в месяц.

В октябре было 22 рабочих дня. Продолжительность рабочего дня – 8 часов. Все сотрудники отработали месяц полностью.

Зарплата Беспалова составила:

93,75 руб./ч × 22 дн. × 8 ч = 16 500 руб.

Зарплата Кондратьева составила:

750 руб. × 22 дн. = 16 500 руб.

Зарплата Ивановой составила 15 000 руб.

При использовании повременно-премиальной системы оплаты труда рассчитывать зарплату нужно в том же порядке, что и при простой повременной системе. Однако дополнительно к зарплате сотруднику нужно будет начислить премию.

Размер премии можно установить в твердой сумме или процентах к ставке (окладу). Премию выплачивают, если сотрудник выполнил (или перевыполнил) производственное задание.

Пример расчета зарплаты при повременно-премиальной системе оплаты труда. Сотрудник выполнил установленные показатели премирования

В ОАО «Производственная фирма «Мастер»» установлена повременно-премиальная система оплаты труда. В Положении о премировании сказано, что за выпуск продукции без брака сотрудникам положена премия в размере 10 процентов от месячного оклада.

Месячный оклад рабочего А.И. Иванова – 15 000 руб. В течение месяца он не выпустил ни одной бракованной детали. По итогам месяца Иванову выплатили премию.

Его суммарная зарплата за месяц составила:

15 000 руб. + 15 000 руб. × 10% = 16 500 руб.

Если сотрудник, которому установлен месячный оклад, отработал не весь месяц, его зарплату рассчитайте по формуле:

Пример расчета зарплаты при простой повременной системе оплаты труда. Сотрудник отработал месяц не полностью

В ОАО «Производственная фирма «Мастер»» установлена повременная система оплаты труда. Месячный оклад рабочего А.И. Иванова – 15 000 руб. С 30 сентября по 27 октября Иванов был в отпуске. В октябре он отработал 3 рабочих дня.

Всего в октябре — 22 рабочих дня.

Зарплату Иванова за октябрь бухгалтер рассчитал так:

15 000 руб. : 22 дн. × 3 дн. = 2045,45 руб.

Для расчета зарплаты сотруднику, которому в течение месяца повышают оплату (например, должностной оклад), используйте формулу:

Зарплату за часть месяца до или после повышения оклада рассчитайте по формуле:

Пример расчета зарплаты при простой повременной системе оплаты труда. В течение месяца сотруднику повышен должностной оклад

Рабочему ОАО «Производственная фирма «Мастер»» А.И. Иванову установлен месячный оклад 15 000 руб. С 15 октября ему повысили зарплату до 20 000 руб. в месяц.

В октябре — 22 рабочих дня. Из них:

– на период с 1 по 14 октября приходится 10 рабочих дней;

– на период с 15 по 31 октября приходится 12 рабочих дней.

Бухгалтер рассчитал зарплату отдельно за каждый из этих периодов.

За период с 1 по 14 октября (с учетом прежнего должностного оклада) Иванову бухгалтер начислил:

15 000 руб. : 22 дн. × 10 дн. = 6818,18 руб.

За период с 15 по 31 октября (с учетом нового должностного оклада) Иванову бухгалтер начислил:

20 000 руб. : 22 дн. × 12 дн. = 10 909,09 руб.

Зарплата Иванова за октябрь составила:

6818,18 руб. + 10 909,09 руб. = 17 727,27 руб.

Сдельная система

Сдельная система оплаты труда вводится для того, чтобы повысить производительность труда сотрудников. Как правило, ее устанавливают для сотрудников, которые производят какие-либо материальные ценности (например, для рабочих). При сдельной системе оплаты труда они будут заинтересованы в том, чтобы выпустить как можно больше продукции.

В то же время не стоит использовать сдельную форму в производствах, требующих высокой точности и концентрации. В таких условиях стремление сотрудников изготовить большее количество продукции может повлечь за собой повышенный процент брака.

Сдельная система имеет следующие разновидности:

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная.

При сдельной системе зарплата зависит от объема выполненной работы. Поэтому, если организация применяет такую систему, ей придется вести учет выработки. Для учета используйте такие первичные документы, как наряд на сдельную работу, маршрутный лист, ведомость учета выполненных работ и др. В этих документах отражается количество и качество выполненной работы, расценки за единицу и т. д.

Для некоторых отраслей (видов деятельности) разработаны унифицированные формы документов, позволяющие вести учет выработки для начисления зарплаты:

- на автомобильном транспорте – путевые листы (постановление Госкомстата России от 28 ноября 1997 г. № 78);

- в строительстве – рапорты о работе строительных машин (постановление Госкомстата России от 28 ноября 1997 г. № 78);

- в агропромышленном комплексе – наряд на сдельную работу, путевой лист трактора, расчет начисления оплаты труда работникам животноводства, учетные листы выполненных работ (приказ Минсельхоза России от 16 мая 2003 г. № 750).

Для расчета зарплаты сотруднику, работающему по срочному договору (заключенному на время выполнения определенной работы), используйте акт по форме № Т-73 (утвержден постановлением Госкомстата России от 5 января 2004 г. № 1).

Унифицированные формы документов не являются обязательными к применению. Поэтому организация вправе по собственному выбору:

- либо разработать документ самостоятельно;

- либо использовать унифицированную форму.

В любом случае в первичном документе должны содержаться все обязательные реквизиты , перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Такие выводы следуют из положений статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и письма Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

Пример оформления акта выполненных работ для начисления зарплаты сотруднику. Организация применяет сдельную систему оплаты труда

ЗАО «Альфа» занимается продажей, установкой и техническим обслуживанием видеодомофонов.

Рабочий организации Л.И. Петров ремонтирует аппаратуру по заявкам клиентов. Зарплата сотруднику начисляется по сдельной системе. Для начисления зарплаты используется разработанная «Альфой» форма акта выполненных работ .

При прямой сдельной системе оплаты труда заработную плату рассчитывайте по формуле:

Сдельные расценки за единицу продукции (вид работы) устанавливает администрация организации. Расценки нужно указать в локальных документах (Положение об оплате труда, коллективный договор, трудовой договор и т. п.).

Пример расчета зарплаты при прямой сдельной системе оплаты труда

В ОАО «Производственная фирма «Мастер»» установлена прямая сдельная система оплаты труда. Сдельная расценка за обработку одной детали – 1 руб./шт., за сборку станка – 200 руб./шт.

За месяц рабочий Л.И. Петров обработал 3000 деталей и собрал 30 станков. Его зарплата составит:

3000 шт. × 1 руб./шт. + 30 шт. × 200 руб./шт. = 9000 руб.

При сдельно-премиальной системе помимо зарплаты сотруднику начисляют премию. Порядок расчета зарплаты в этом случае такой же, как и при прямой сдельной системе. Однако дополнительно к зарплате сотруднику нужно будет начислить премию.

Пример расчета зарплаты при сдельно-премиальной системе оплаты труда

В ОАО «Производственная фирма «Мастер»» установлена сдельно-премиальная система оплаты труда. В Положении о премировании сказано, что за выпуск продукции без брака сотрудникам положена премия в размере 10 процентов от сдельной заработной платы.

За изготовление одной детали рабочему платят 1 руб. За месяц рабочий Л.И. Петров изготовил 13 000 деталей без брака.

Зарплата Петрова с учетом премии составит:

13 000 шт. × 1 руб./шт. + 13 000 шт. × 1 руб./шт. × 10% = 14 300 руб.

Сдельно-прогрессивная система оплаты труда характеризуется тем, что выработка сверх нормы оплачивается по повышенным расценкам. Поэтому зарплату сотруднику нужно начислять отдельно:

- за продукцию, выпущенную в пределах нормы (по обычным расценкам);

- за продукцию, выпущенную сверх нормы (по повышенным расценкам).

Пример расчета зарплаты при сдельно-прогрессивной системе оплаты труда

В ОАО «Производственная фирма «Мастер»» установлена сдельно-прогрессивная система оплаты труда. За обработку одной детали сотруднику платят 1 руб. Норма выработки – 7000 деталей в месяц. Сдельная расценка за каждую деталь, обработанную сверх нормы, – 1,4 руб.

За месяц рабочий Л.И. Петров обработал 13 000 деталей, в том числе сверх нормы – 6000 деталей (13 000 шт. – 7000 шт.). Месячная зарплата Петрова составит:

7000 шт. × 1 руб. + 6000 шт. × 1,4 руб. = 15 400 руб.

При косвенно-сдельной системе оплаты труда зарплата сотрудника одной категории персонала ставится в зависимость от зарплаты сотрудников другой категории персонала. Косвенно-сдельную систему целесообразно устанавливать в отношении сотрудников обслуживающих и вспомогательных производств (наладчиков, ремонтников и т. п.). Тогда они будут заинтересованы в большей выработке сотрудников основного производства.

Единого метода расчета зарплаты при косвенно-сдельной системе нет. Организация может разработать его самостоятельно. Как правило, используются следующие варианты.

1. Зарплата вспомогательного персонала рассчитывается с помощью косвенных сдельных расценок.

При этом косвенная сдельная расценка определяется по формуле:

Численность сотрудников основного производства, которых обслуживает один сотрудник вспомогательного персонала

Часовая тарифная ставка (нормо-час, цена нормативного человеко-часа) определяется исходя из установленных лимитов (например, отраслевыми справочниками) или рассчитывается на основе планов организации на год. Расчет нормо-часа можно сделать следующим образом:

Средняя планируемая на год ежемесячная зарплата сотрудника за выполнение конкретного вида работ, услуг

Такой способ расчета нормо-часа описан в пункте 5 раздела II методики, утвержденной приказом Минэкономразвития России от 18 января 2012 г. № 14.

Зарплата сотрудника вспомогательного персонала рассчитывается по формуле:

2. Зарплата вспомогательного персонала рассчитывается с помощью среднего коэффициента выполнения норм. При этом используется следующая формула:

3. Зарплата вспомогательного персонала рассчитывается как процент от заработка сотрудников основного производства. При этом используется следующая формула:

Процент, полагающийся сотруднику вспомогательного персонала согласно коллективному (трудовому) договору

Пример расчета зарплаты при применении косвенно-сдельной системы оплаты труда

Работа наладчика ОАО «Производственная фирма «Мастер»» Л.И. Петрова оплачивается по косвенно-сдельной системе. Ему начисляется 5 процентов от общей зарплаты рабочих основного производства. В апреле в «Мастере» было произведено 100 000 деталей. За изготовление одной детали рабочим платят 1 руб.

Общая зарплата рабочих основного производства составила 100 000 руб. (100 000 шт. × 1 руб./шт.).

Зарплата Петрова за апрель равна:

100 000 руб. × 5% = 5000 руб.

Источник: nalogobzor.info

Как рассчитать зарплату сотрудникам интернет-магазина: системы оплаты, базовые формулы и инструкции

Правильное соотношение оплаты и ценности труда – одно из ключевых условий высокой производительности в бизнесе. Расчеты и выплата вознаграждения сотрудникам компании всегда вызывают массу вопросов. По какой системе начислять зарплату, какие формулы использовать, нужно ли учитывать нюансы? Все ответы далее в статье.

Информация для расчетов

Зарплата рассчитывается на основании контракта, приказа, подтверждающего факт приема на работу, штатного расписания и нормативных положений по оплате труда. Однако стандартный размер материального вознаграждения может меняться под влиянием разных дополнительных факторов.

Поэтому при расчетах учитывают и такие документы, как:

- больничные листы;

- приказы об изменениях оклада, о премировании, отпуске или направлении в командировку;

- записи о нарушениях трудовой дисциплины;

- табеля учета рабочего времени;

- ведомости по расчетам и выплатам;

- акты о приеме работ;

- личные карточки и счета работников;

- отчеты по выполнению планов.

В соответствии с рассчитанными суммами нужно перечислять страховые взносы. Для штатных сотрудников предусмотрено социальное, медицинское, пенсионное страхование. Ставки и лимиты в текущем году следует уточнять.

Системы оплаты: виды, формулы и примеры расчетов

Существует несколько систем оплаты труда. Основные виды – сдельная и повременная.

Показатели, по которым будет рассчитываться заработок, устанавливаются компанией индивидуально. Никаких указаний в законодательстве по этому вопросу нет. В рамках организации можно применять одну или несколько удобных систем. Например, одним сотрудникам платить по сдельной, другим – по повременной схеме. Эта информация фиксируется во внутренних нормативах.

В сдельной системе доход привязывается к выработке и зависит от результатов работы: количества привлеченных клиентов, оформленных продаж или оказанных услуг, объема произведенных отгрузок.

Повременной тип оплаты предусматривает наличие твердого оклада, соответствующего определенной должности. Его размер устанавливается в штатном расписании.

К основной зарплате могут прибавляться премии и бонусы. Обычно надбавки дают тем, кто показал в текущем месяце высокую результативность, выполнил нормативы раньше запланированного времени, предложил ценные идеи по развитию компании. Иногда премиальные полагаются за стаж.

Рассмотрим особенности расчета по разным системам.

Повременная оплата

Повременную систему оплаты применяют в тех случаях, когда выработка не зависит от подхода, качества труда и навыков специалиста. Так платят бухгалтерам, администраторам, операторам склада.

Различают 2 вида системы:

- Простая. Выплаты определяются типом установленного оклада или ставки.

- Повременно-премиальная. Дополнительно к зарплате начисляются премии.

На коммерческих предприятиях наиболее распространен расчет по окладу. Это самая простая схема, в которой учитывается должностная ставка и количество отработанных в отчетном периоде дней. Месячный оклад – фиксированная сумма.

Классическая формула расчета в повременной системе оплаты

С итоговой суммы начислений удерживается НДФЛ (13%). Для некоторых категорий персонала, которым положен налоговый вычет, налог считают по формуле:

(Зарплата — Вычет) х 13%

Рассчитаем на примере:

Должностной оклад сотрудника склада, ответственного за отгрузку – 25000 рублей. В октябре 2020 отработано 20 дней.

Размер зарплаты по стандартной формуле составит:

25000 / 22 х 20 = 22727 рублей

За вычетом 13% НДФЛ на руки нужно будет выдать 19772 рубля.

При отработке всех дней выплаты начисляются в объеме месячного оклада. В качестве альтернативы можно устанавливать часовую или дневную ставку.

Формула для расчета по часовой/дневной ставке

Расчет по тарифной ставке:

Бухгалтер интернет-магазина работает на условиях почасовой оплаты. Ставка – 200 рублей в час. Выход в сентябре – 23 дня по 5 часов. Месяц отработан полностью.

Зарплата бухгалтера составит:

200 х 23 х 5 = 23000 рублей

Повременно-премиальная система предусматривает такой же порядок расчетов, но с надбавками к основной зарплате. Премии могут выплачиваться в процентах или твердой сумме. Условие для начисления – выполнение или перевыполнение плана/задачи.

Пример расчета по этой системе:

Комплектовщику выплачивают зарплату в размере оклада – 20000 рублей. Если в течение месяца он соберет заказы без ошибок (пересорт, недокомплект), ему полагается премия 10%.

В данном случае нужно начислить:

20000 + 10% = 22000 рублей

При каких-либо изменениях в системе оплаты за последний месяц (например, повышение оклада), расчеты производятся по формуле:

Выплаты за часть месяца до момента повышения + Выплаты за оставшуюся часть после повышения

Формула для расчета выплат за часть месяца:

Оклад до (после) изменений / Число рабочих дней х Число отработанных дней до (после) повышения

Сдельная оплата

Сдельная схема оплаты – эффективный инструмент для повышения эффективности труда. Ее применяют к сотрудникам, ответственным за производство материальных ценностей, закрытие сделок, привлечение клиентов. Работая по сдельной схеме, они будут заинтересованы выполнять задачи лучше и продуктивнее.

Система бывает:

- прямой;

- косвенной;

- премиальной;

- прогрессивной.

Размер выплат пропорционален объемам выполненных работ. Чтобы организовать подобную систему в компании, нужно вести регулярный учет выработки. Причем желательно не вручную, а с помощью автоматизированных программ. При этом важно обращать внимание не только на количество, но и на качество работы.

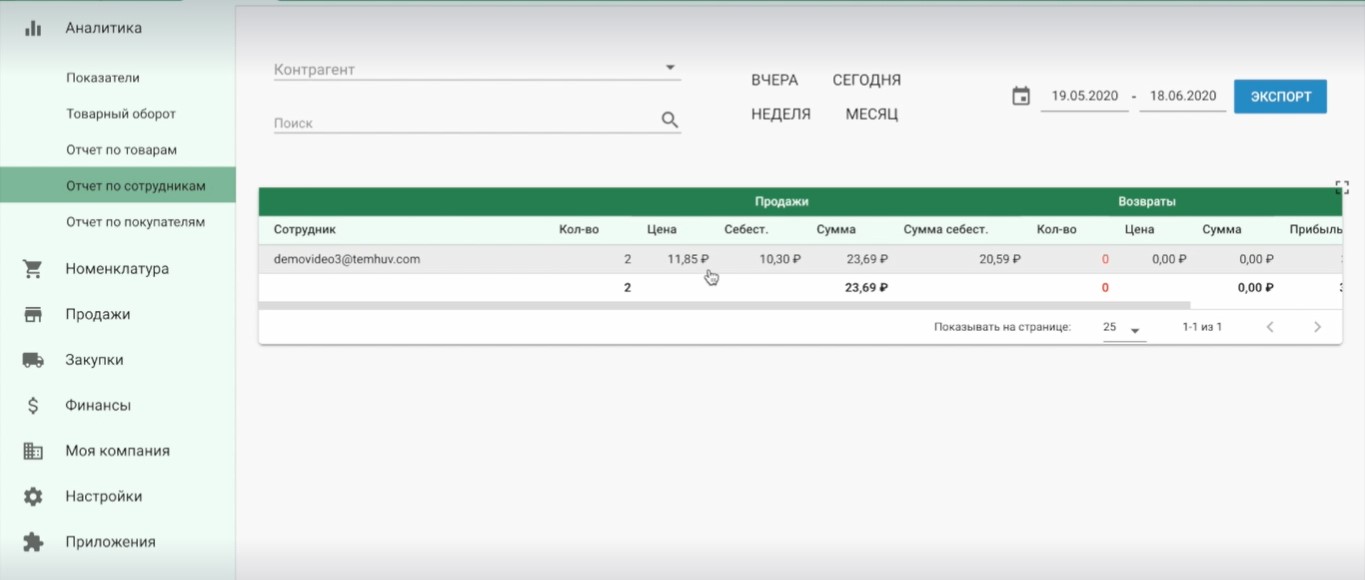

Собирать дополнительную информацию о сотрудниках отделов, для которых принципиально важно достижение KPI, можно в «ЕКАМ».

В сервисе ведется аналитика продаж по сотрудникам. Инструмент позволяет отследить все показатели, которые понадобятся для корректного расчета заработка продавцов:

- количество продаж;

- суммы сделок;

- прибыль;

- рентабельность.

Аналитика продаж в «ЕКАМ»

В этой же программе удобно вести учет выплат персоналу, общей прибыли, расходов, налогов и сборов. Вся информация о зарплатах, авансах, бонусах и премиях фиксируется в разделе «Финансы».

Выплаты по прямой сдельной схеме рассчитываются по формуле:

Сдельные расценки за выполненные работы устанавливает компания, прописывая их во внутренних регламентах по оплате труда.

Расчеты на примере:

За каждую продажу на сумму от 3000 рублей менеджеру платят 300 рублей. В течение месяца он закрыл 100 сделок.

По результатам работы выплаты составят:

100 х 300 = 30000 рублей

В сдельно-премиальной схеме предусмотрены дополнительные начисления. К основной сумме заработка добавляется установленная надбавка. Например, в размере 10 или 15%.

В итоге получаем:

30000 +10% = 33000 рублей

При сдельно-прогрессивной системе сверхнормативная выработка оплачивается по более высоким расценкам. Зарплата будет состоять из двух типов начислений:

- Выплаты по обычным расценкам за выполнение плановых показателей.

- Повышенные выплаты за работу сверх нормы.

По плану менеджер должен закрыть 50 сделок, а по факту закрывает 100. За каждую продажу сверх плана полагается оплата в размере 350 рублей. С учетом данных из предыдущих расчетов сотрудник получит такой гонорар:

50 х 300 + 50 х 350 = 32500 рублей

Косвенно-сдельная схема основана на взаимосвязи между различными категориями персонала. Целесообразно использовать ее для специалистов обслуживающих и вспомогательных отделов. В практике интернет-магазинов такая схема встречается довольно редко.

«Плавающие» оклады

Оплата по «плавающим» окладам чаще устанавливается для всего коллектива в целом. Альтернативный вариант – применять ее к тем, кто напрямую влияет на финансовые показатели. Например, к руководителям отделов, менеджерам по продажам и работе с клиентами.

Таблица расчета заработков на предприятии

Размер окладов зависит от общей выручки компании. Это помогает заинтересовать персонал стремиться к тому, чтобы фирма получала максимальную прибыль.

Во внутренней документации прописывается:

- стандартный размер оклада;

- показатели, из-за которых он меняется;

- индексы повышения.

Зарплату считают по следующей формуле:

Окладная часть х Индекс повышения

Система допускает регулярный пересмотр фактического размера выплат. Но в любом случае сумма не может быть меньше МРОТ (минимальной оплаты, указанной в Трудовом кодексе).

Комиссионная система

Согласно комиссионной системе, выплаты рассчитываются в виде:

- процентного соотношения к выручке;

- фиксированной суммы с надбавкой в размере процента от выручки.

Такую систему чаще всего применяют для оплаты труда менеджеров по продажам, маркетологов, рекламных агентов.

Есть 2 формулы подсчета:

Выручка х Процент к выплате

Фиксированная окладная часть + Выручка х Процент к выплате

Вторая формула используется, если, помимо процента, заработок сотрудника включает и фиксированный оклад.

KPI, по которым начисляются надбавки менеджерам по продажам

Пример вычислений на базе выручки и оклада:

Зарплата менеджера по рекламе состоит из оклада в размере 18000 рублей и 10% от дохода, полученного компанией вследствие размещения рекламы. За месяц специалист заключил 8 договоров, которые принесли доход в сумме 90000 рублей.

Зарплата составит:

18000 + 90000 х 10% = 27000 рублей

Аккордная система

Аккордную систему стоит рассматривать для оплаты труда временных сотрудников. Например, разово привлеченного бухгалтера для сдачи ежеквартальной отчетности, строителей, ремонтников, наладчиков технического оборудования.

С такими специалистами заключают срочный контракт с описанием:

- перечня работ/услуг, которые необходимо выполнить;

- сроков на выполнение задач;

- суммы оплаты.

По схеме можно устанавливать твердый гонорар за всю работу или отдельные выплаты за промежуточные этапы. Зарплата начисляется на основании нарядов, актов работ, где прописаны список, количество и качество выполненных задач, расценки, общая стоимость.

Расчеты на примере:

На временную работу в компанию пришел специалист для выполнения отделочных работ в офисе. С ним заключили трудовой договор сроком на 1 месяц, установив аккордно-премиальную систему оплаты. Предусмотренная сумма выплат за всю задачу – 20000 рублей. Если сотрудник справится раньше положенного срока, ему полагается премия в размере 20% от зарплаты. В итоге отделочные работы были завершены за неделю до конца месяца.

С учетом обстоятельств выплаты по договору составят:

20000 + 20000 х 20% = 22000 рублей

Оптимальная система оплаты для интернет-магазина

В интернет-магазинах к окладу зачастую добавляют «плавающую» часть для мотивации. Это оптимальная схема оплаты труда в e-commerce. Но, разумеется, нужно подстраиваться под нюансы и специфику работы компании. Возможно, сотрудникам одного направления будет удобнее платить зарплату по комиссионной или сдельной схеме, а другого – по повременной.

Если говорить о «плавающей» части гонорара, это могут быть:

- надбавки. Стимулирующие выплаты за длительный, непрерывный стаж, наставничество, высокую квалификацию;

- премии. Бонусы в виде фиксированной суммы или определенного процента за особые рабочие достижения, выполнение/перевыполнение плана;

- доплаты. Компенсационные выплаты за работу во внеурочное время.

Расчет и начисление зарплаты – ответственный и кропотливый процесс. Упростить задачу и избежать ошибок помогут базовые правила и формулы, ПО с автоматизированными алгоритмами расчета, специализированные онлайн-калькуляторы. Мотивацией к более продуктивной работе послужит «плавающая» часть зарплаты, которая может меняться в зависимости от результатов и показателей конкретного сотрудника.

Платформа управления онлайн-торговлей через сайт,

на маркетплейсах, в социальных сетях и мессенджерах

- Онлайн-касса для интернет-магазинов

- Онлайн-касса для Шоурума и ПВЗ

- Онлайн-касса для курьеров и выездной торговли

- Автоматизация кафе, кофеен и ресторанов быстрого питания

- Онлайн-касса для страховых агентов

- Онлайн-касса для такси и таксопарков

- Контакты

- Доставка и оплата оборудования

- Конфиденциальность данных

- Лицензионный договор

- Условия возврата и приемки оборудования

- Наши партнеры

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник: www.ekam.ru

Сдельно-премиальная система оплаты труда — это…

По сдельной системе расчеты по оплате труда выполняются за количество выполненной работы (сделанных изделий) по установленным расценкам за единицу продукции (услуг) и не зависят от затраченного времени работы. Заработная плата самодисциплинирует трудящихся, не дает им возможности дать слабину, потянуть время.

Сдельно-прогрессивная система (СПС) предусматривает дополнительное поощрение при изготовлении продукции (услуг) сверх установленного дневного (сменного) норматива: применяются повышенные сдельные расценки.

Возможно применение дифференцированной шкалы роста расценки в зависимости от прироста продукции. Например:

- при превышении нормы до 30% используется повышающий коэффициент 0,2

- от 30 до 50% – 0,4

- свыше 50% – 0,6

Характерной особенностью СПС является превышение темпов роста зарплаты по сравнению с темпом выпуска продукции, поэтому ее постоянное применение может привести к дополнительным убыткам. Чаще всего ее применяют в тех случаях, когда необходим значительный прирост готовой продукции. Обычно повышенная расценка за сверхнормативную продукцию ограничивается максимально двойным размером по сравнению с базовой сдельной.

Понятие и виды сдельно-премиальной системы

Сдельно-премиальная система является одним из видов сдельной тарифной системы и подразумевает две основные составляющие заработной платы:

Основная часть рассчитывается как произведение стоимости единицы объема работы на фактически выполненный объем. Например, стоимость изготовления одного изделия на количество всех изделий, которые сделал работник за расчетный период. Периодичность расчета при сдельно-премиальной системе не зафиксирована в Трудовом кодексе и устанавливается по соглашению сторон, но выдача заработной платы должна происходить не реже, чем 2 раза в месяц.

Премиальная часть не зависит напрямую от выработки и является стимулирующей выплатой. В зависимости от способа начисления премии выделяют три основных вида сдельно-премиальной системы:

- С премированием за месячные показатели.

- С премированием за процент от выработки.

- Смешанная система.

Премирование за месячные показатели подразумевает вознаграждение за следующие достижения по итогам расчетного периода:

Во втором виде премия начисляется только за перевыполнение плана производства или продаж, такой вид системы призван стимулировать максимальную активность сотрудников.

Смешанная система позволяет учитывать как дисциплинарную и качественную составляющие труда, так и количественные показатели, но при этом может усложниться способ расчета зарплаты.

Важно подчеркнуть, что премия при сдельно-премиальной системе выплачивается не каждый раз и является, скорее, поощрением за особое усердие, не являясь при этом неотъемлемой частью зарплаты как при окладной системе, где лишение премии является наказанием за провинности.

Для каких профессий используется

Система используется для трудящихся, выполняющих стандартные операции в больших непрерывных цеховых процессах:

- токарей, слесарей-инструментальщиков

- сборщиков узлов, деталей

- в мебельном производстве

- на уборке урожая в сельском хозяйстве (комбайнеры, рабочие на уборке овощей, картофеля)

- изготовителей одежды, обуви, бытовых товаров

- в сфере бытовых услуг (парикмахеры, прачечные)

Неэффективно применять СПС для сотрудников, выполняющих различные функции, зависимых в работе от внешних факторов – темпов сбыта готовых изделий, технических неисправностей оборудования, нерегулярного снабжения расходными материалами.

Когда эффективна система

Стандартным правилом экономического стимулирования является соотношения роста зарплаты к приросту продукции 0,8. Поэтому сдельно-прогрессивную систему используют обычно, когда требуется ускоренный выпуск ходовых изделий, услуг повышенного спроса. В этом случае прирост размера оплаты труда с лихвой перекрывается дополнительным поступлением финансовых средств от продажи товаров, услуг. В иных случаях система может повлечь рост себестоимости выпускаемой продукции и потерю конкурентоспособности. Для достижения экономического эффекта от ведения СПС необходимо:

- обеспечение четкого ежесменного контроля над выпуском количества и качества изделий

- правильный расчет нормативной сдельной расценки, темпов повышения сверхнормативных коэффициентов

- минимизация факторов, негативно влияющих на выполнение работ (перебои с поставкой материалов, неисправность оборудования)

- добиться своевременного сбыта готовых изделий и притока дополнительных финансовых ресурсов от прироста реализации готовых изделий

В сельском хозяйстве СПС применяется в связи с сжатыми сроками для уборки продукции растениеводства.

Важно! Имеет смысл первоначально ввести сдельно-прогрессивную систему на небольшой промежуток времени -1-2 месяца. После этого внести коррективы в коэффициенты прогресса или перейти на другие методы оплаты труда.

Пример расчета з/п при повременно-премиальной системе

В SPA-салоне «Вдохновение» установлена повременно-премиальная система оплаты труда. Положение о премировании говорит, что все сотрудники имеют право на 25% прибавки к зарплате, если совокупная выручка салона в месяц достигнет или превысит определенный показатель. Мастер-массажист с ежемесячным окладом в 8 тыс. руб. из 25 рабочих дней в месяц отработал 22. Прибыль салона в учетный месяц достигла хороших показателей, дающих основания для премирования. Рассчитаем, сколько получит мастер-массажист в этом месяце.

Сначала вычислим причитающуюся ему часть повременной оплаты согласно окладу. Для этого разделим месячную сумму на норму рабочих дней и разделим на фактически отработанное время: 8 000 / 25 х 22 = 7040 руб.

Теперь определим сумму полагающейся премии, найдем 25% от зарплаты (обратите внимание, не от оклада, а именно от заработанной в этом месяце суммы): 7040 х 25 / 100 = 1760 руб.

Наконец, суммируем две зарплатные части – повременную и премиальную: 7040 + 1760 = 8 800 руб. Именно столько полагается массажисту в этом месяце.

Плюсы и минусы системы оплаты

Основные преимущества и недостатки применения сдельно-прогрессивной системы начисления зарплаты отображены в таблице 1.

| № | Наименование признака | плюс/минус |

| 1 | Рост объема производства товаров, услуг | + |

| 2 | Ускорение оборачиваемости товарных и денежных потоков | + |

| 3 | Стимулирование работников к эффективному использованию своего рабочего времени | + |

| 4 | Рост себестоимости изделий, выполненных работ в связи приростом фонда оплаты труда обязательных социальных отчислений | – |

| 5 | Сложность расчета при применении нескольких коэффициентов | – |

| 6 | Увеличение вероятности злоупотреблений с производством изделий (перенос части продукции с одной на другую смену) | – |

| 7 | Зависимость работника от факторов, не зависящих от его усилий – недостаток сырья, запчастей, поломка оборудования | – |

| 8 | Нарушение общего производственного ритма в связи с желанием работников получить дополнительный заработок за большую продолжительность рабочей смены | – |

| 9 | Теряется мотивация сотрудников в долгосрочной перспективе | – |

| 10 | Опасность для работника пересмотра базовой нормы после стабильного периода перевыполнения плана | – |

Видео-обзор расчета зарплат различными методами:

Важно! Перед введением СПС оплаты труда в каждом индивидуальном случае нужно точно посчитать результат всех позитивных и негативных факторов, чтобы изменение в методе начисления оплаты были взаимовыгодны работникам и предприятию.

Понятие и сфера применения

При сдельно-прогрессивной системе работники получают стандартную оплату за норму выработки и повышенную оплату за перевыполнение нормы. Например, если норма – изготовить 100 изделий в месяц, то оплата по повышенной ставке начисляется за каждое изделие, начиная со 101-го.

Применение сдельно-прогрессивной системы целесообразно:

- на небольших предприятиях, где важна максимальная выработка от каждого работника;

- в качестве временной меры при расширении производства;

- при наличии большого числа срочных заказов;

- при проведении сельскохозяйственных работ.

Если фирма получила много срочных заказов, но нет возможности быстро принять на работу новых сотрудников, введение сдельно-прогрессивной системы позволит резко увеличить производительность при поддержке основной части коллектива.

Работы в период уборки урожая также требуют больших трудовых затрат в короткий период времени, и данный способ оплаты поможет компенсировать дефицит рабочей силы в сельской местности.

Расчет зарплаты

При расчете используется комплексный подход.

На первом этапе по установленной общей расценке за единицу производится расчет обычной сдельной части зарплаты.

В случае превышения сменной нормы производится дополнительный расчет бонусов за перевыполнение плана.

Для расчета могут использоваться специальные таблицы, в которых наглядно расписаны условия поэтапного повышения расценок за производство сверхнормативной продукции (таблица 2).

| Наименование продукции | Нормативная расценка за 1 штуку, руб. | Расценка за первые 10 штук сверх нормы, руб. за шт. | Расценка за следующие 20 штук сверх нормы |

| Блузка тип А | 100 | 130 | 150 |

| Блузка тип Б | 120 | 140 | 160 |

| Рубашка | 80 | 100 | 120 |

Важно! Для того чтобы СПС выполнила свою основную стимулирующую функцию необходимо, чтобы расчеты были доступны, понятны работникам и их результаты строго соблюдались на практике выплаты заработной платы.

Видео с примерами расчета по сдельной форме:

Формулы расчета

З сд-прог = (З сд + З сд х (П факт – П план) / П факт) х К прог, где:

- З сд – зарплата по сдельной расценке

- П факт- фактическое кол-во выполненных изделий(оказанных услуг)

- П план – установленная сменная норма

- К прог – установленные коэффициенты прогресса расценки при перевыполнении сменной нормы

Аналогичная формула расчета имеет такой вид:

Зп = Об. норма х Р норма + Об. сверхнорм х Р сверхнорм, где

- Об. норма – сменный норматив

- Р норма – сдельная расценка в пределах нормы

- Об. сверхнорм – фактически выполненный объем сверх нормы

- Р сверхнорм – расценка за объем сверх нормы

Важно! При использовании той или иной формулы нужно, чтобы расчет зарплаты был понятней и проще бухгалтеру расчетного отдела и трудящимся.

Примеры расчета

Пример 1. Сборщик Петров работает по сдельной расценке 50 рублей за 1 собранный узел изделия. Сменная норма 30 узлов. При превышении сменной нормы до 10% установлен прогрессивный коэффициент 0,25, свыше 10% – 0,5. Фактически Петров сделал за 1 смену 38 узлов.

Его дневной заработок составит:

- По сдельной расценке 38 х 50 = 1 900 рублей.

- За перевыполнение нормы до 10% – 3 х 0,25 х 50 = 37,5 рубля.

- За перевыполнение нормы свыше 10% – 5 х 0,5 х 50 = 125 рублей.

- Общая заработная плата за день 1 900 + 37,5 + 125 = 2 062,5 рубля.

Пример 2. Комбайнер Васильев за день намолотил 80 тонн пшеницы при норме 30 тонн. Нормативная сдельная расценка – 60 рублей за 1 тонну, сверхнормативная 100 рублей за 1 тонну.

Его заработок составляет: 30 х 60 + 50 х 100 = 1 800 + 5 000 = 6 800 рублей.

Коэффициенты прогресса должны устанавливаться с таким расчетом, чтобы максимально эффективно удовлетворить потребности предприятия в росте количества продукции (при сохранении хороших качественных характеристик) и мотивировать трудящихся.

Расчет, если норма не выполнена

При невыполнении дневной или сменной нормы выработки работник получает заработную плату на основании установленной сдельной расценки за единицу продукции.

Например, токарь Легкий выточил за смену 80 деталей при установленной норме 85. Недоработка возникла по причине снижения им работоспособности, сырьем был полностью обеспечен, оборудование исправно. Установлена сдельная расценка – 20 рублей за выточенную деталь.

Его заработок составляет 80 х 20 = 1 600 рублей.

Примечание. Статья 155 российского Трудового кодекса предусматривает ограничение минимальной зарплаты работника в размере 2/3 тарифной ставки, если невыполнение нормы произошло по независящим от работника и работодателя причинам.

Плюсы и минусы

К плюсам сдельно-премиальной системы можно отнести:

- более высокий уровень ответственности работников, чем при простой сдельной системе;

- отсутствие необходимости контролировать весь процесс работы;

- гибкая система расходования фонда заработной платы;

- широкие возможности для оптимизации бизнес-процессов.

Гибкая система расчетов позволяет экономить средства при простое производства или спаде продаж, а при улучшении показателей – поощрять добросовестных сотрудников.

Кроме того, личная заинтересованность работников в увеличении прибыли фирмы позволит не тратить бюджет на выстраивание системы контроля за деятельностью сотрудников в течение смены.

К минусам системы относятся сложности при определении отдельных показателей, влияющих на размер премии, например, если ранее хорошая премия полагалась за 100 единиц проданного товара, то при стабильном рыночном росте спроса на данную продукцию премию придется выплачивать постоянно или менять условия договора, что нельзя сделать без согласия сотрудников.

Также работники могут искусственно завышать отдельные показатели, влияющие на премию, путем коллективного сговора, например, делиться продукцией или выполненными заказами друг с другом, если допремиальный порог составляет малый процент.

Расчет при наличии брака

Каждый сотрудник, работающий на сдельно-прогрессивной системе оплаты труда должен понимать ответственность за снижение качества продукции и ее брак.

Пример. Слесарь-инструментальщик Князев изготовил за смену 100 новых деталей. Его дневная норма 90 деталей. Сдельная расценка – 20 рублей за 1 деталь. Коэффициент прогресса за сверхнормативные изделия – 0,5.

При проверке установлено, что 4 изделия оказались бракованными.

Так как Князев испортил 4 детали, они не засчитываются ему для расчета оплаты труда. Зарплата по сдельной расценке составила: (100 – 4) х 20 = 1 920 рублей.

Доплата за сверхнормативное производство: 6 х 0,5 х 20 = 60 рублей. Брак сырья не привел к материальному ущербу для предприятия, поэтому он с работника не удерживается.

Его окончательный дневной заработок: 1 980 рублей (1 920 + 60).

Примечание. Статья 156 Трудового кодекса предусматривает, что не оплачивается брак, возникший по вине работника. Но если работник не виновен, сделанная продукция оплачивается. Также возможна оплата по сниженной шкале за частичный брак и пригодность изделия к дальнейшему использованию.

При каких условиях эффективна система?

Прогрессивные системы оплаты труда целесообразно использовать при соблюдении условий:

- необходимо правильно установить исходную базу, от которой будет считаться превышение нормы, так как если она будет слишком высокой, то работники будут понимать бессмысленность собственных усилий, а если чрезмерно низкой, то это приведет к отсутствию значительной прибыли для фирмы за счет выплаты высоких зарплат;

- разрабатывается специальная шкала, которая будет понятна всем работникам, на основании которой будут подниматься расценки оплаты труда;

- осуществляется грамотный учет выработки продукции, а также учитывается отработанное время каждым рабочим для выполнения конкретной задачи, что позволит гарантировать правильный расчет процента относительно выполненной работы, поэтому прогрессивные доплаты будут справедливыми и эффективными не только для рабочих, но и для самой фирмы;

- формирование экономического обоснования использования такой системы оплаты труда, так как важно убедиться заранее, что ее применение не приведет к перерасходу фонда зарплаты, а также не увеличит себестоимость выпускаемых изделий.

Только при соблюдении вышеуказанных условий возможно добиться высокой эффективности от использования такого способа начисления зарплаты. Поэтому перед его применением экономисты и работники бухгалтерии предприятия должны тщательно проанализировать ситуацию, спрогнозировать результаты изменений, а также составить необходимую документацию.

Сравнение почасовой и сдельной оплаты труда

Сравнение преимуществ и недостатков сдельной и повременной систем приведен в таблице 3.

| № | Признак | Повременная | Сдельная |

| 1 | Мотивация к росту производительности рабочих процессов, совершенствованию, повышению квалификации | минус | плюс |

| 2 | Высокие требования к учету и контролю над производственным процессом и качеством изделий | минус | минус |

| 3 | Зависимость от внешних факторов (поставка сырья, скорость реализации товаров) | минус | минус |

| 4 | Риск увеличения конфликтов в трудовом коллективе | минус | минус |

| 5 | Характер осуществляемых функций | разнообразный | однообразный |

| 6 | Гарантии стабильности оплаты | плюс | минус |

| 7 | Зависимость оплаты труда от выполненного объема работ | минус | плюс |

| 8 | Риск нездоровой конкуренции между сотрудниками | минус | минус |

| 9 | Риск снижения безопасности в работе в стремлении быстрее ее выполнить | минус | минус |

| 10 | Уменьшение текучести кадров, лучшее взаимодействие внутри коллектива | плюс | минус |

Почасовая оплата обеспечивает большую стабильность в планировании фонда оплаты труда и готовой продукции, но не мотивирует большинство работников к интенсивному труду, поиску новых рациональных решений при выполнении своих функций.

Видео о формах оплаты труда:

Сдельно-прогрессивная система требует точных предварительных расчетов последствий ее ведения, возможно предварительного хронометража рабочего цикла, на котором планируется переход на СПС. Безусловен эффект ее применения в сельском хозяйстве, когда по погодным условиям или срокам созревания растениеводческих культур необходимо как можно быстрее собрать урожай во избежание его значительных потерь. В остальных видах производства большое значение имеет скорость реализации и получения финансовых ресурсов за дополнительно проданную готовую продукцию.

Напишите свой вопрос в форму ниже

Сдельно-премиальная оплата труда, что нужно знать

Что такое сдельно-премиальная оплата труда?

Сдельно-премиальная система оплаты подразумевает под собой не только оплату за фактически проработанное время или выполненный объем работ, но и дополнительные средства за переработку или же высокое качество выполненной работы.

Таким образом, компания платит сотрудникам только за фактически выполненные работы, а сотрудники стараются сделать максимально много работы, причем выполняя ее максимально качественно.

Такой подход очень удобен и оправдан. Кроме того, по сути своей он является идеальным вариантом для использования на фабриках и производствах. Сдельная оплата имеет такой недостаток, как высокая скорость работы сотрудников при очень низком качестве работы, в то время, как сдельно-премиальная форма провоцирует работать не только быстро, но и качественно.

Помимо качественного выполнения работы, сотрудники также постоянно развиваются профессионально, чтобы повысить свой уровень работы до максимального.

Конечно, во многих офисах и компаниях применять подобный способ оплаты труда невозможно ввиду многих причин: постоянные должностные обязанности, не требующие переработок или высокой скорости, отсутствие выпускаемой продукции и так далее.

Источник: xn--d1aiaaajfxetma1hvb.xn--p1ai

Сдельная оплата труда в 1С 8.3 ЗУП

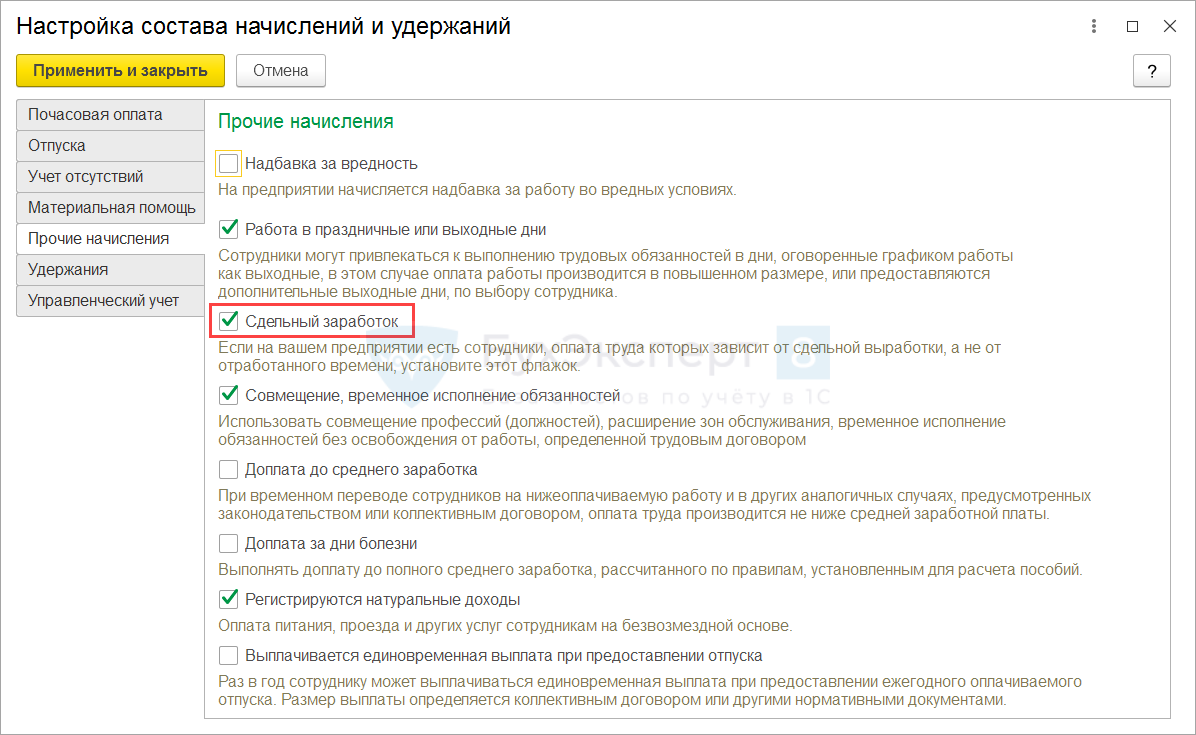

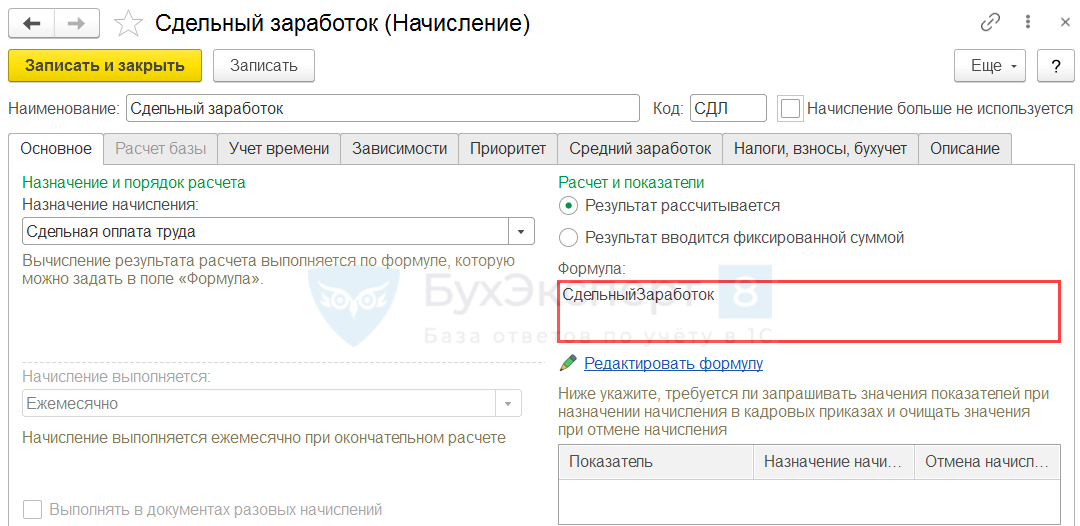

В 1С 8.3 Зарплата разработан типовой функционал для расчета сдельного заработка. Однако по умолчанию он отключен в программе. Для подключения данного механизма необходимо установить соответствующий флажок в Настройке состава начислений и удержаний ( Настройка – Расчет зарплаты ) на вкладке Прочие начисления .

После установки данной настройки в программе автоматически будут созданы:

- начисления Сдельный заработок (для работающих по часовому тарифу) и Сдельный заработок (для работающих по окладу) ;

- соответствующий Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ), определяющий вид документа Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ), которым будет вводиться информация о первичных данных для расчета сдельного заработка.

Настройка начислений сдельной оплаты

Изначально в 1С 8.3 ЗУП заложен алгоритм, что работникам на сдельной оплате труда все же устанавливается минимальная часовая ставка или минимальный оклад. Если сдельный заработок сотрудника за месяц окажется меньше повременной оплаты, то ему производится начисление оплаты исходя из часовой ставки (или оклада).

Такой порядок оплаты определяется формулой расчета типовых начислений сдельной оплаты:

- Для Сдельного заработка (для работающих по часовому тарифу) предусмотрено сравнение суммы сделки с оплатой по часовой ставке:

- Макс (СдельныйЗаработок, ТарифнаяСтавкаЧасовая * ВремяВЧасах)

- Для начисления Сдельный заработок (для работающих по окладу) предусмотрено сравнение суммы сделки с оплатой, рассчитанной исходя из оклада:

- Макс(СдельныйЗаработок, Оклад * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней)

Если в организации не предусмотрено сравнение сдельного заработка с повременной оплатой, рассчитанной исходя из оклада или часовой ставки, можно изменить Формулу типового начисления или создать отдельное Начисление ( Настройки – Начисления ).

Как определяется показатель «Сдельный заработок»

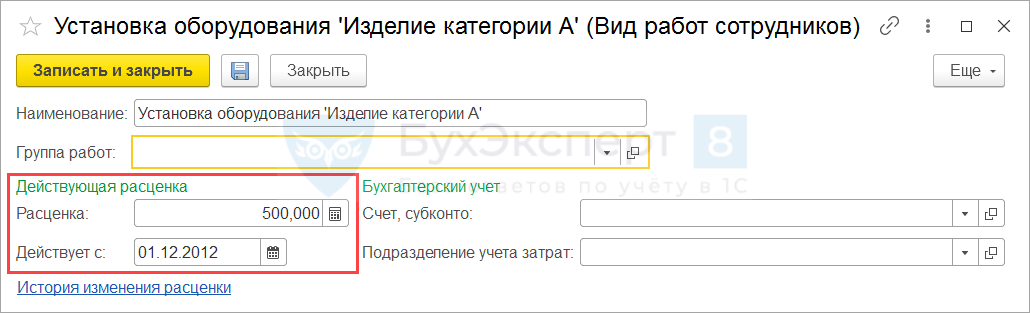

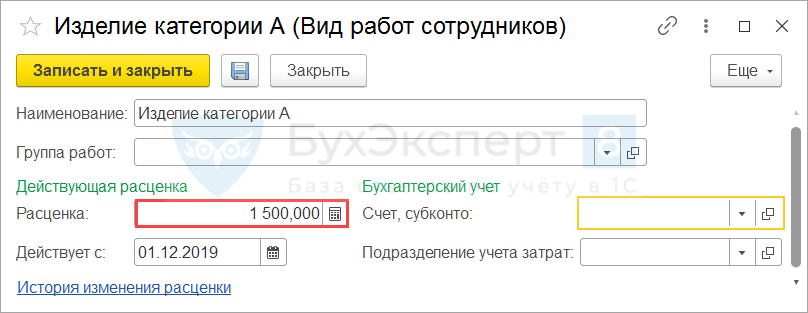

Расчет показателя Сдельный заработок производится по видам работ, которые хранятся в одноименном справочнике Виды работ ( Настройка – Виды работ ). В форме элемента справочника необходимо указать Расценку за работу, а также указать для расценки дату Действует с .

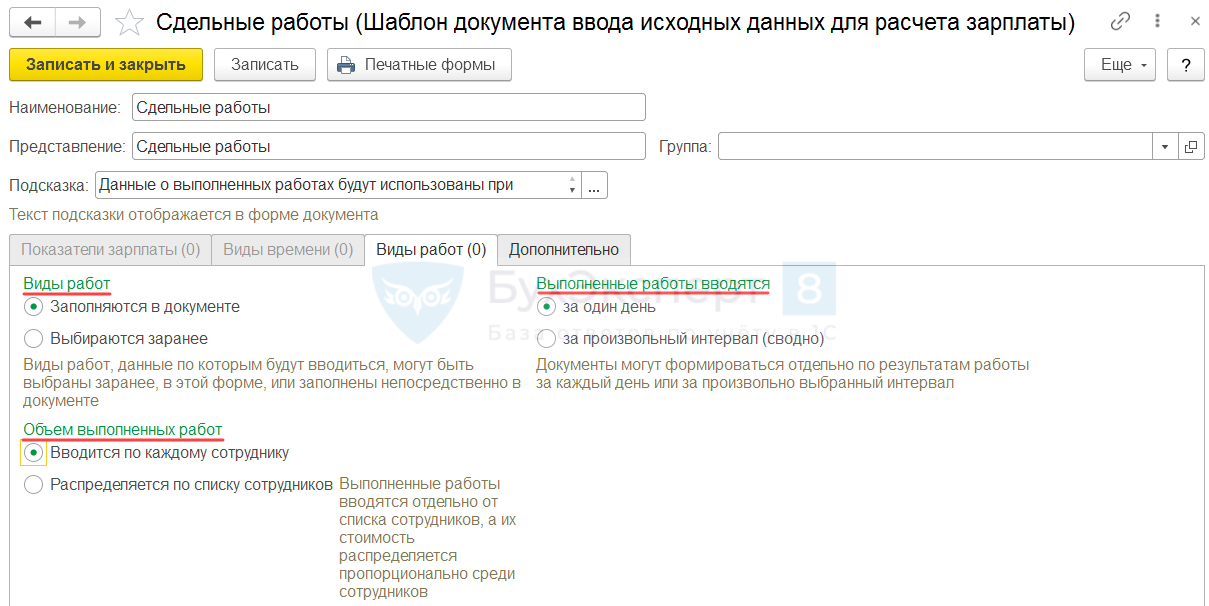

Данные об объеме работ в разрезе работников вводятся документом Данные для расчета зарплаты . Внешний вид и порядок работы с документом зависит от настроек Шаблона ввода исходных данных .

Рассмотрим сдельную оплату на примерах.

Пример 1. Прямая сдельная оплата труда

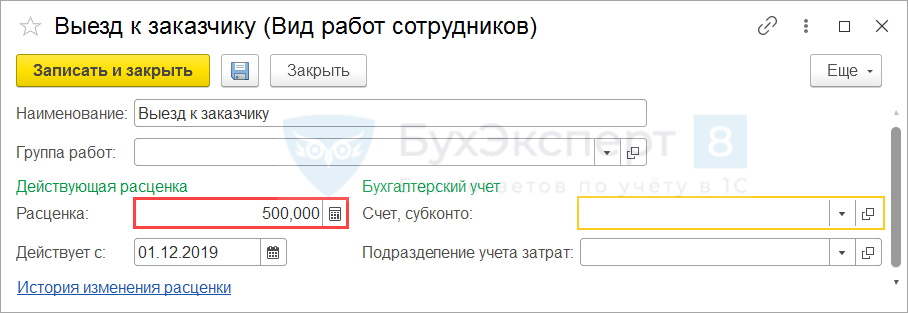

Согласно трудовому договору расчет заработной платы специалиста по ремонту локальных сетей Анемонова Р.Г. производится в зависимости от количества выездов к заказчику. Стоимость одного выезда 500 руб. Ежедневно Анемонов Р.Г. предоставляет сведения о количестве выездов к клиентам. Сведения оперативно регистрируются в программе. Данные о количестве выездов Анемонова Р.Г. за декабрь представлены в таблице.

Дата Количество выездов к клиентам 02.12.2019 3 03.12.2019 2 04.12.2019 1 05.12.2019 4 06.12.2019 2 09.12.2019 2 10.12.2019 1 11.12.2019 4 12.12.2019 2 13.12.2019 3 16.12.2019 2 17.12.2019 1 18.12.2019 3 19.12.2019 3 20.12.2019 4 23.12.2019 1 24.12.2019 2 25.12.2019 2 26.12.2019 3 27.12.2019 3 30.12.2019 1 Итого 49 Необходимо настроить расчет сдельной оплаты труда Анемонову Р.Г., внести в программу первичные данные и произвести расчет заработной платы Анемонова Р.Г. за декабрь 2019г.

По условию задачи сдельный заработок Анемонова Р.Г. не сравнивается с повременной оплатой, поэтому в расчетах будем использовать начисление Сдельный заработок , которое мы настраивали ранее в разделе Настройка начислений сдельной оплаты.

Создадим новый Вид работ и укажем его Расценку .

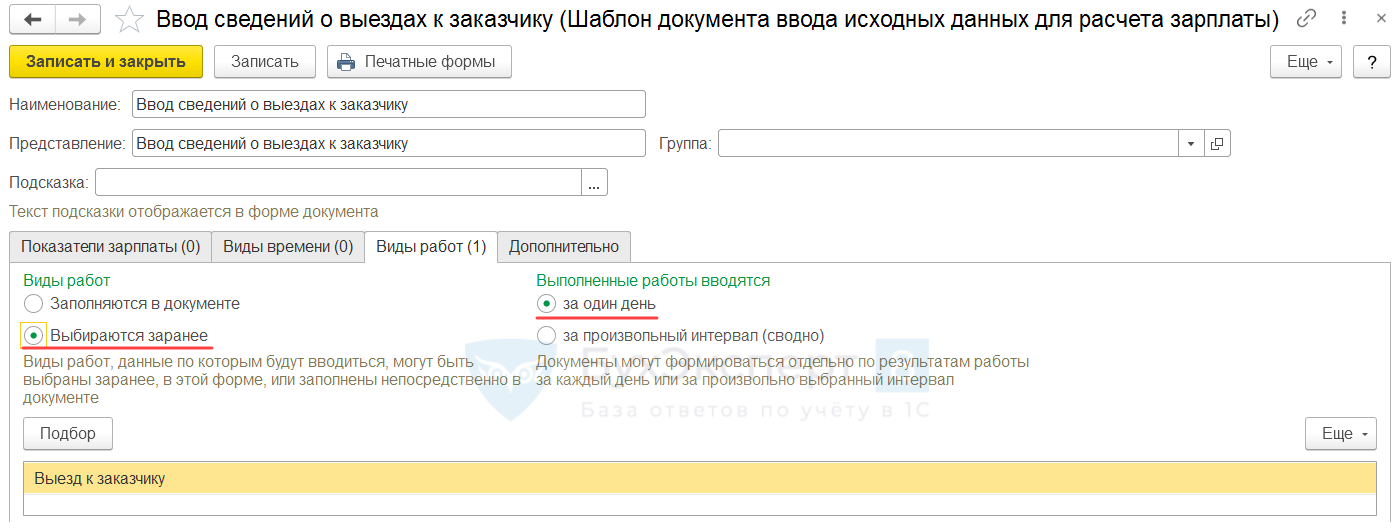

Настроим Шаблон ввода исходных данных для ввода сведений о сдельном заработке Анемонова Р.Г. Определим основные настройки шаблона:

- т.к. по условию задачи предусмотрен только один Вид работ , удобнее использовать документ Данные для расчета зарплаты с уже заданным Видом работ , чтобы не указывать его каждый раз в документе. Поэтому укажем в шаблоне, что Виды работ выбираются заранее и добавим в табличную часть необходимый Вид работ по кнопке Подбор ;

- данные о количестве выездов к клиентам регистрируются в программе ежедневно, поэтому установим переключатель Выполненные работы вводятся в положение За один день .

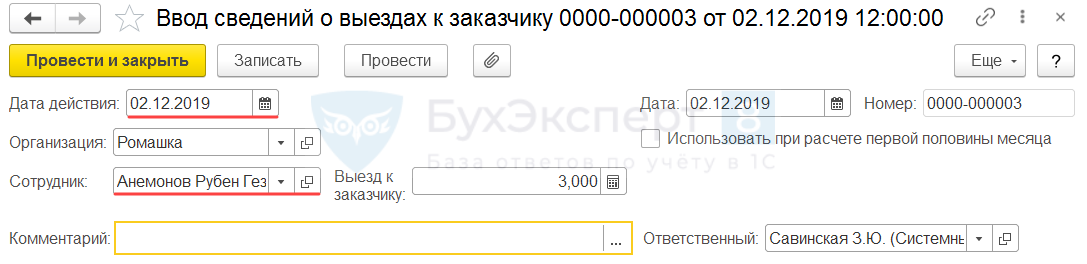

Для ввода данных о количестве выездов Анемонова Р.Г. к заказчику за 02.12.2019 создадим документ Данные для расчета зарплаты . Заполним Дату действия , укажем Сотрудника и количество выездов.

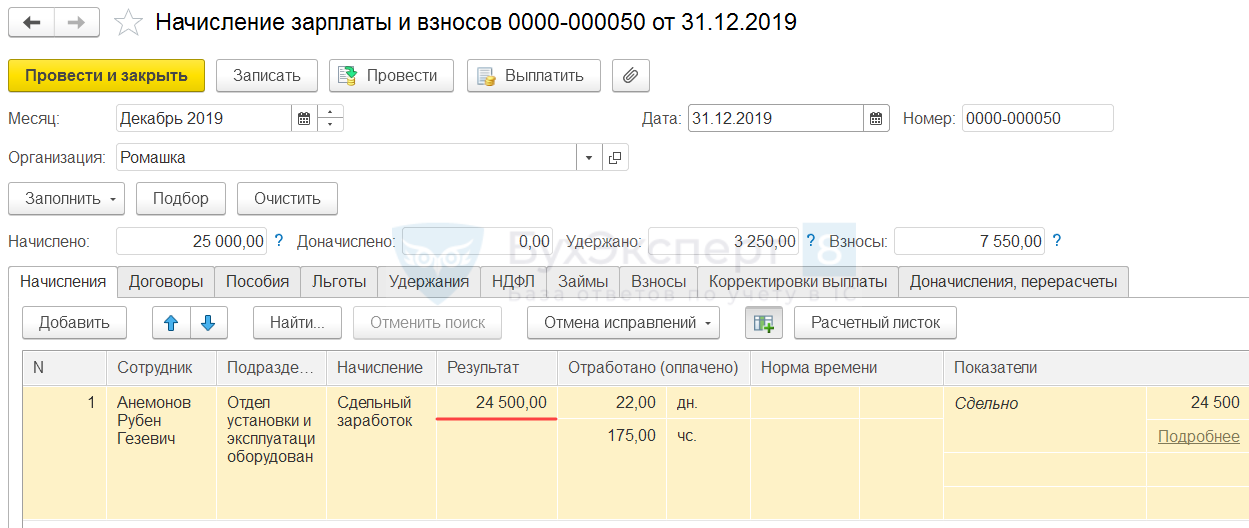

Создадим аналогичные документы за каждый день работы Анемонова Р.Г. Для расчета заработной сотрудника за декабрь 2019 создадим документ Начисление зарплаты и взносов . В результате автоматического расчета сотруднику было начислено 24 500 руб.

- 500 (стоимость 1 выезда) * 49 (количество выездов в месяц) = 24 500 руб.

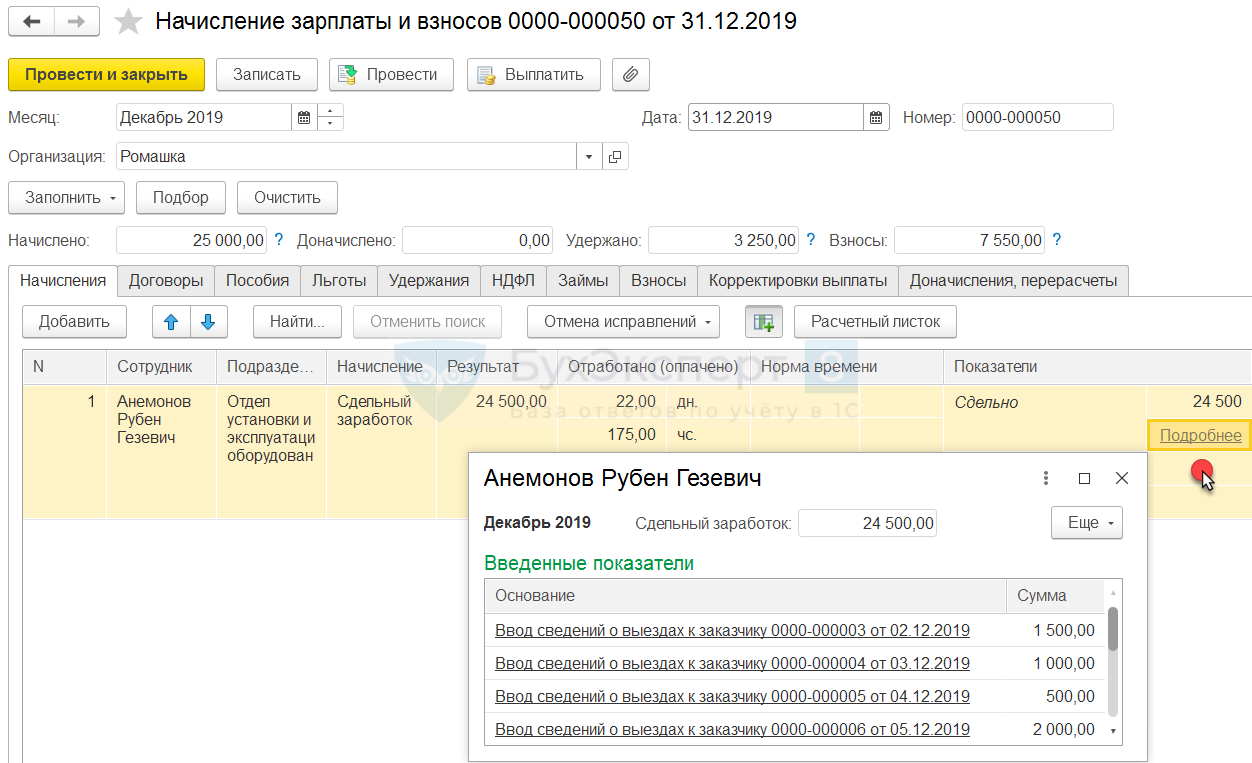

По ссылке Подробнее можно открыть расшифровку суммы Сдельного заработка в разрезе документов Данные для расчета зарплаты .

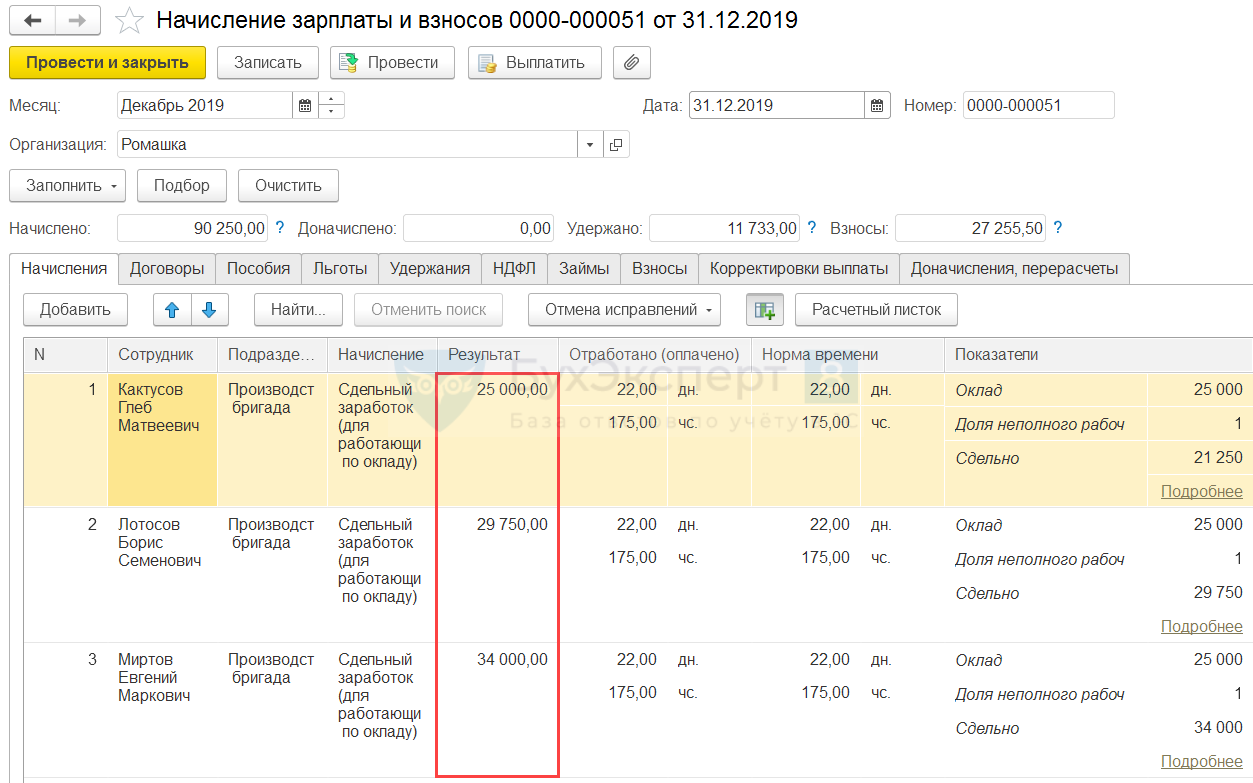

Пример 2. Аккордная сдельная оплата труда с учетом оклада

Заработная плата сотрудников производственной бригады Кактусова Г.М., Лотосова Б.С. и Миртова Е.М. рассчитывается в зависимости от количества произведенной продукции, но не менее 25 000 руб.

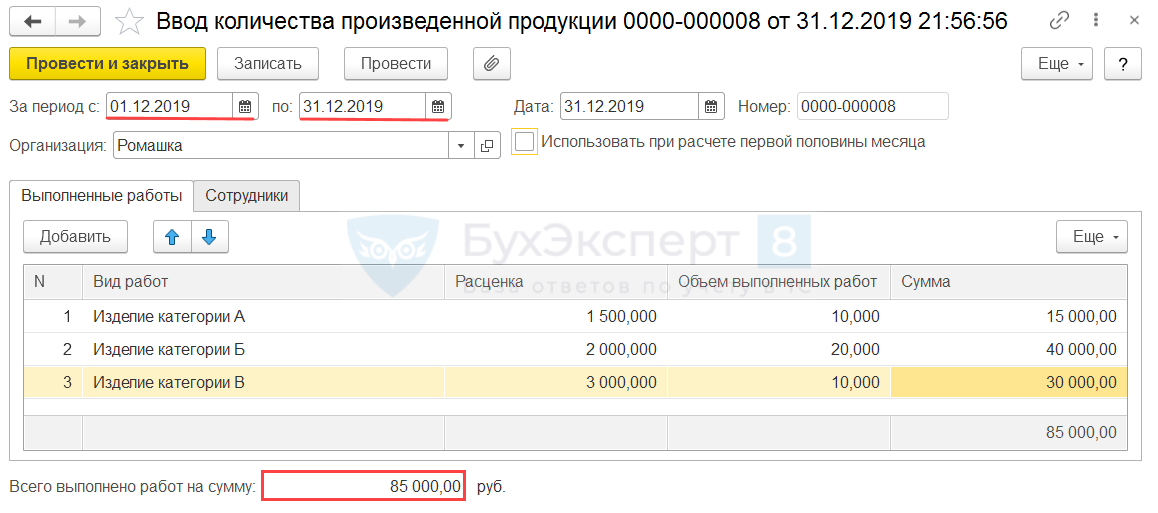

Сотрудниками бригады производится 3 вида продукции с разными расценками. Данные о количестве произведенной продукции регистрируются в целом за месяц. В декабре 2019г. произведено продукции:

| Вид продукции | Расценка, руб. | Объем производства | Общая стоимость, руб. |

| Изделие категории А | 1 500 | 10 | 15 000 |

| Изделие категории Б | 2 000 | 20 | 40 000 |

| Изделие категории В | 3 000 | 10 | 30 000 |

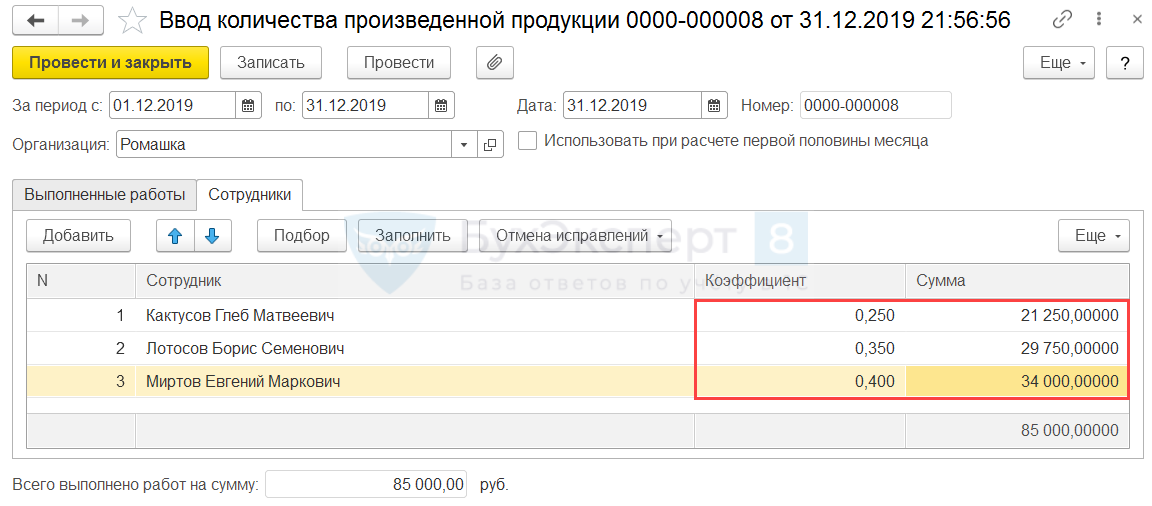

- Кактусов Г.М. – 0,25;

- Лотосов Б.С. – 0,35;

- Миртов Е.М. – 0,4;

По условию задачи сдельный заработок рабочих сравнивается с оплатой по окладу, поэтому в расчетах будем использовать типовое начисление Сдельный заработок (для работающих по окладу) .

Создадим новый Вид работ для изделия категории А и укажем его Расценку .

Аналогичным образом создадим Виды работ для изделий категории Б и В.

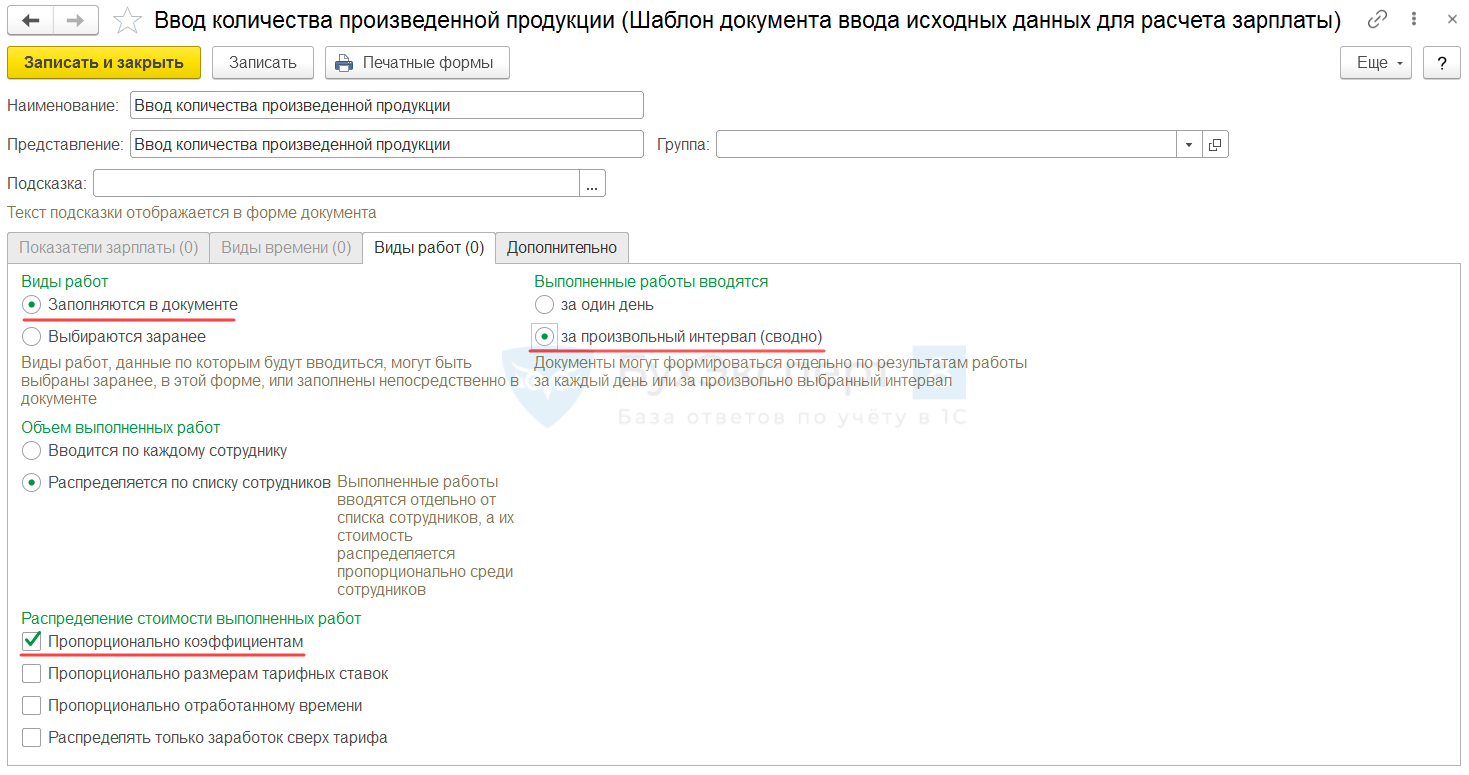

Настроим Шаблон ввода исходных данных для ввода сведений о количестве произведенной продукции. Определим основные настройки шаблона:

- т.к. Шаблон ввода исходных данных будет одинаков для каждого вида продукции, настроим единый шаблон и укажем, что Виды работ заполняются в документе ;

- данные об объеме выпуска регистрируются в программе сводно за месяц, поэтому установим переключатель Выполненные работы вводятся в положение За произвольный интервал (сводно) ;

- соблюдая условие задачи, установим настройку, что объем выпуска Распределяется по списку сотрудников по способу Пропорционально коэффициентам .

Создадим документ Данные для расчета зарплаты для ввода сведений об объеме производства продукции. В документ укажем, что данные о сдельном заработке вводятся За период с 01.12.2019 по 31.12.2019. На вкладке Выполненные работы заполним Виды работ и Объем выполненных работ . Показатели табличной части Расценка и Сумма , а также итоговый показатель Всего выполнено работ на сумму будут заполнены автоматически.

На вкладке Сотрудники заполним список сотрудников, а также Коэффициенты . Показатель Сумма по каждому сотруднику рассчитается автоматически.

Создадим документ Начисление зарплаты и взносов для расчета заработной платы сотрудников за декабрь 2019. В результате автоматического расчета суммы начислений по Лотосову Б.С. (29 750 руб.) и Миртову Е.М. (34 000 руб.) совпадают с размером их сдельного заработка. Сумма сдельного заработка Кактусова Г.М. (21 250 руб.) оказалась меньше установленного сотруднику оклада (25 000 руб.). В результате Кактусову Г.М. была начислена большая из сравниваемых величин (25 000 руб.).

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Реализацию прямой сдельной оплаты рассмотрим на следующем примере..

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (7)

А почему в первом примере колонка «норма времени» пустая, а во втором заполнена?

В первом примере используется начисление «Сдельный заработок «, т.к. в его формуле нет показателей времени, поэтому нормы нет и при его расчете. Во втором же случае используется начисление «Сдельный заработок (для работающих по окладу)», в нём есть показатель «ВремяВДнях», который показывает, что начисление зависит от времени, поэтому и норма отображается.

Хотя не до конца понятно. Я прохожу сейчас курс «ЗУП от А до Я». Там есть сдельщики, и в формуле есть показатель «ВремяВЧасах». При начислении колонка «Норма времени» не заполняется, почему так?

Добрый день! Я не уточнила один момент: показатель «ВремяВДнях» нам говорит только о том, что начисление зависит от времени. Чтобы при расчете в документе появились значения нормы, в формуле начисления должен быть указан показатель нормы.

У начисления «Сдельный заработок (для работающих по окладу)» в формуле есть показатель «НормаДнейПоГрафикуПолногоРабочегоВремени» — это норма по пятидневке, программа её значение знает и выводит при расчете. А у начисления «Сдельный заработок (для работающих по часовому тарифу)» показателя нормы в формуле нет. Поэтому программа её и не выводит.

Источник: buhexpert8.ru