Постановка бюджетного процесса на строительном предприятии включает в себя пять этапов:

^формирование финансовой структуры;

2) создание структуры общего (сводного) бюджета;

3) разработка методик и процедур управленческого учета;

4) разработка регламента планирования;

5) внедрение системы бюджетирования.

Целью формирования финансовой структурыявляется разработка модели структуры, позволяющей установить ответственность за исполнением бюджетов и контролировать источники возникновения доходов и расходов.

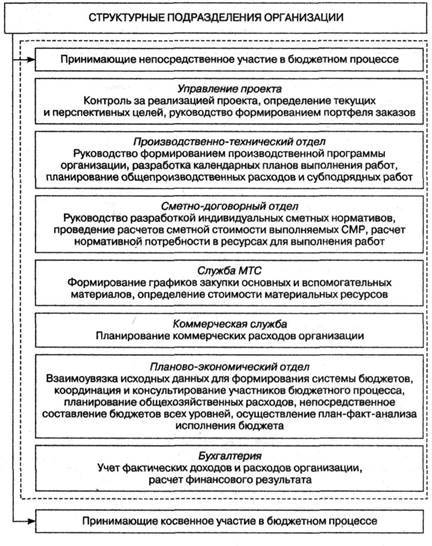

В процессе формирования системы бюджетов строительной организации должны участвовать структурные подразделения (рис. 11.4). Эти подразделения выполняют следующие функции:

■ планирование физических объемов производства работ по плановым периодам;

■ планирование объема затрат ресурсов, подлежащих использованию в процессе производства работ;

■ определение стоимости ресурсов, подлежащих использованию в процессе производства работ, в денежном выражении;

КАК СОСТАВИТЬ БЮДЖЕТ ПРОЕКТА. Бюджет доходов и расходов и бюджет движения денежных средств..

■ планирование основных показателей финансово-хозяйственной деятельности.

Рис. 11.4. Функции структурных подразделений

в процессе формирования системы бюджетов

Рис. 11.5.Этапы бюджетного процесса на строительном предприятии

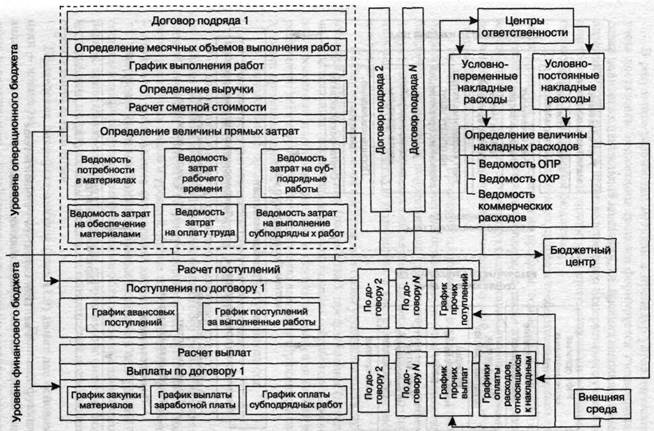

Создание структуры общего (сводного) бюджетав соответствии с рассмотренными особенностями деятельности строительной организации включает в себя ряд подэтапов (рис. 11.5):

■ формирование портфеля заказов строительной организации. На данном этапе происходит анализ коммерческих предложений и принятие решения о целесообразности заключения договора подряда (рис. 11.6);

Рис. 11.6. Формирование портфеля заказов строительного предприятия

■ формирование производственной программы. Исходя из существующего портфеля заказов, формируется производственная программа компании, включающая в себя перечень объектов (работ), подлежащих выполнению и основные параметры объемов производства с учетом производственной мощности строительной организации;

■ сбор исходных данных для разработки системы бюджетов. На данном этапе происходит оформление исходных данных для системы бюджетов в специальные формы, которые подаются участниками инвестиционного проекта в бюджетный центр;

■ формирование системы бюджетов. На данном этапе осуществляется непосредственная разработка системы бюджетов. .

Строительной организации для формирования достоверного бюджета необходим инструмент прогнозирования будущих расходов. На практике руководители, принимая решение об участии в конкретном договоре подряда, зачастую руководствуются в большей степени личным опытом, опирающимся на выполнение аналогичных работ. Таким образом, оценка будущих расходов делается на основании экспертного метода в сочетании с аналоговым планированием. В этом случае достигается основная цель анализа договорных обязательств, а именно: обоснование целесообразности участия в договоре подряда на основе сравнения прогнозных величин выручки и затрат. Однако для разработки бюджета строительной организации данный метод непригоден, поскольку не позволяет соотнести будущие затраты и выручку с периодами планирования и имеет достаточно субъективное обоснование.

Финансовое планирование в строительстве. Google Sheets

На основе сказанного выше можно сделать вывод, что методика прогнозирования расходов должна быть, во-первых, основана на той же системе показателей, что и методика сметного ценообразования. Данный вывод очевиден с точки зрения необходимости адаптации входных данных, получаемых на основании проектно-сметной документации (видов работ, подлежащих исполнению, нормативов расходов ресурсов, единиц измерения и т.д.), для построения системы бюджетов. Во-вторых, методика должна учитывать индивидуальные особенности (индивидуальные нормы) строительной организации, поскольку лишь в этом случае прогноз расходов окажется достоверным.

Учитывая эти положения, логичным является создание сборника или справочника индивидуальных единичных расценок по видам работ, выполняемых данной организацией. В этом случае будут выполняться заданные выше условия: станет возможным расчетное обоснование прогноза расходов с учетом индивидуальных особенностей строительной организации в форме, не требующей значительной

трансформации исходных данных сметной документации. Рассмотрим общие принципы составления такого справочника.

На первом этапе необходимо определить перечень работ, выполняемых организацией. На основании существующей кодировки работ по шифрам, приведенным в сборниках расценок, создается список шифров работ, выполняемых в рамках конкретного инвестиционного проекта.

Второй этап заключается в формировании индивидуальных расценок на каждый вид работ. На данном этапе наиболее важным представляется учет всех видов ресурсов и определение норм их расхода, необходимых для выполнения единицы работ. Для каждого вида работ в соответствии с технологическими возможностями строительной организации определяется перечень всех используемых в процессе работы материальных ресурсов, затрат труда рабочих-строителей и решается вопрос об использовании для выполнения данной работы машин и механизмов.

Следующим шагом является установление цены на единицу ресурса. Очевидно, что стоимость материальных ресурсов будет определяться договорами поставки и рыночными ценами на каждый вид материальных ресурсов. Стоимость трудовых ресурсов будет определяться на основании принятой в каждой организации системы оплаты труда. На примеру определить стоимость одного человекочаса можно, разделив общий фонд оплаты труда по конкретному договору подряда на сметную трудоемкость.

На заключительном этапе необходимо определить единичные расценки каждого вида работ согласно нормативам расхода ресурсов, потребляемых в процессе производства работ и стоимости единицы ресурсов.

В результате строительная организация получает индивидуальный справочник единичных расценок по видам выполняемых ею работ. Данный справочник предполагает прогнозирование лишь прямых затрат и не учитывает накладные расходы компании, связанные с исполнением договорных обязательств. Таким образом, необходимо также предусмотреть механизм планирования накладных расходов компании, связанных с выполнением строительных работ.

Производственная программа строительного предприятия, действующего в рыночных условиях, не может быть фиксированной, она изменяется в соответствии с портфелем заказов организации. В рамках формирования производственной программы увязываются конкретные сроки выполнения и объемы работ согласно разработанным календарным планам по каждому объекту. При включении нового до-

говора подряда в портфель заказов происходит корректировка календарного плана, в результате чего изменяются основные параметры производственной программы. Такой механизм корректировки производственной программы определяет и изменения в системе бюджетов. При включении нового объекта в производственную программу происходит перерасчет показателей в операционном бюджете и корректировка данных в сводном бюджете строительной организации.

Непосредственному построению системы бюджетов предшествует этап сбора и обработки информации, связанной с планированием деятельности строительной организации, предоставляемой структурными подразделениями.

В структуре сводного бюджета строительной компании, согласно теории бюджетирования, будут выделяться два основных блока (рис. 11.7): операционный и финансовый бюджет. Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Состав операционного бюджета определяется прежде всего исходя из характера целей, стоящих перед организацией, специфики бизнеса. Основной целью финансового бюджета является планирование баланса денежных поступлений и выплат для поддержания финансовой устойчивости организации в течение бюджетного периода.

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

■ отчет о финансовых результатах (прибылях и убытках) — «выходная» форма операционного бюджета;

■ отчет о движении денежных средств — «выходная» форма финансового бюджета;

■ баланс — интегральная «выходная» форма, которая объединяет результаты всех трех основных бюджетов, составляющих общий бюджет компании.

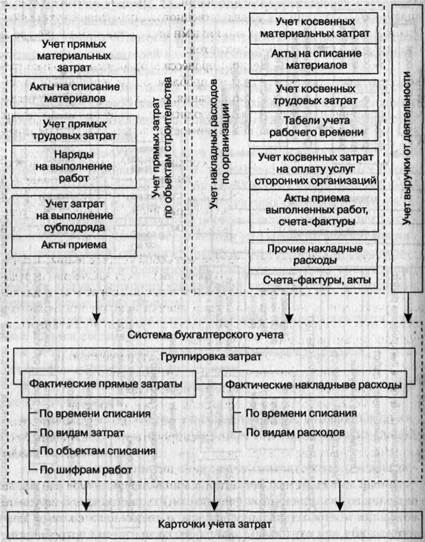

На каждом предприятии существует бухгалтерская учетная политика, чьи основные принципы предписаны официальным законодательством. В определенных (достаточно узких) пределах предприятие имеет возможность выбрать из предлагаемых государством вариантов учета наиболее для него целесообразные. Однако для нужд бюджетного управления, одной из функций которого является принятие управленческих решений на основе максимально точной оценки хозяйственного состояния предприятия, необходимо разработать собственную систему управленческого учета. Предлагаемая структура учетной системы строительной организации представлена на рис. 11.8.

ое

Рис. 11.7. Схема информационных потоков при разработке сводного бюджета строительного предприятия

Рис. 11.8. Структура учетной системы • строительной организации

L

В результате разработки методик и процедур управленческого учета постановки бюджетного процесса формируется учетно-финан-совая политика строительной компании, т.е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Для постановки бюджетного процесса необходимы не только грамотное решение методологических проблем, осмысление нужного инструментария финансового планирования, но также и разработка регламента планирования, т.е. соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений участников инвестиционного проекта.

Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов, составление отчетов об исполнении бюджетов, их анализ и корректировка, соответствующие им графики документооборота превращают бюджетный процесс и финансовое планирование в управленческую технологию, в инструмент финансового контроля.

Бюджетный регламент представляет собой установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт-анализа и оценки исполнения бюджетов различного вида и уровней. Все это должно находить отражение в следующих организационных документах:

■ Положение об организационной структуре компании;

■ Положение о финансовой структуре компании;

■ Положение о бюджете доходов и расходов;

■ Положение о бюджете движения денежных средств.

Таким образом, основной задачей бюджетного регламента является обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней. Кроме того, бюджетный регламент — это способ установления финансовой дисциплины.

Внедрение системы бюджетированиявключает в себя работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям строительной организации.

Проведение план-факт-анализа (рис. 11.9) имеет две основные цели — плановую и контрольно-стимулирующую. Плановая функция анализа заключается в том, что на основе полученных выводов вносятся корректировки в хозяйственную стратегию и тактику организа-

ОС

Рис. 11.9. Процедура пр

ции, и с учетом этих коррективов разрабатывается бюджет на следующий период. Одним из базовых принципов планирования является принцип непрерывности деятельности. Применительно к сфере составления сводного бюджета этот принцип означает, что бюджет организации разрабатывается на основе анализа причин отклонений фактических показателей от плановых по прошлому бюджетному периоду, а также выявления внутренних резервов повышения эффективности и улучшения финансового состояния.

Анализ исполнения сводного бюджета строительной организации состоит из трех этапов:

1) общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических форм сводного бюджета в разрезе отдельных инвестиционных проектов;

2) анализ исполнения основных агрегированных подбюджетов сводного бюджета;

3) выводы по результатам анализа исполнения бюджетов. Причины возможных отклонений можно разделить на две группы.

Первая группа выделяется в ходе формирования бюджета: закладывается целый ряд предположений относительно состояния внешней среды строительной организации, в частности поведения покупателей и конкурентов, которые могут не оправдаться на этапе реализации бюджета. Вторая группа причин связана с недочетами в производственной деятельности строительных организаций. Например, не были соблюдены нормативы расхода сырья и материалов на единицу выпускаемой продукции или слишком высокой оказалась доля брака.

Таким образом, для внедрения в практику предлагаемой системы бюджетирования необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, строительная компания должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике. Методическая и методологическая база составления, контроля и анализа исполнения сводного бюджета образует аналитический блок бюджетного процесса.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности строительной компании, достаточная для того, чтобы представить себе ее реальное финансовое состояние,

движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, должна существовать единая система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета составляет основу учетного блока бюджетного процесса.

В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» — он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя: количество и функции структур, в чьи обязанности входит разработка, контроль и анализ бюджета организации; совокупность структурных подразделений, являющихся объектами бюджетирования, т.е. теми центрами ответственности, которым назначается бюджетный план и которые ответственны за его исполнение.

Система управления бюджетированием— это регламент взаимодействия участников инвестиционного проекта, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого участника на каждой стадии бюджетного процесса.

Так как бюджетный процесс является непрерывным и повторяющимся (регулярным), точно так же регулярно, в соответствующие сроки структурным подразделениям от соответствующих центров ответственности должна поступать учетная информация, необходимая для его обеспечения. Вместе с тем участники инвестиционного проекта должны своевременно получать бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот — совокупность регулярных, закрепленных в соответствующих внутренних нормативных актах и инструкциях, информационных потоков участников инвестиционного проекта в процессе разработки, контроля и анализа исполнения сводного бюджета. Организационная структура и система управления составляют организационный блок бюджетного процесса.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а число ошибок сокращается при использовании программно-технических средств (компьютерной базы и программного обеспечения). Программно-технические средства, ис-

пользуемые структурными подразделениями строительной организации, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования в организации. Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой — жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Трудно также провести разделение между учетным и аналитическим блоками, ибо обработка информации для управленческих целей, включая расчет коэффициентов и структурирование данных, начинается уже на стадии составления учетных регистров. Качество непосредственного составления общего бюджета строительной организации, а также эффект от внедрения такого планирования будут напрямую зависеть от качества выполнения каждого из этапов постановки системы бюджетирования.

Источник: lektsia.com

Статья: Бюджетирование в строительных организациях («Строительство: налогообложение, бухучет», 2004, N 4)

В условиях рыночной экономики конкурентоспособность, положение на рынке подрядных работ и финансовое состояние строительной организации во многом зависят от уровня ее финансового менеджмента. Одной из действенных форм финансового менеджмента является бюджетирование — способ (технология) управления финансами организации, система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности организации, заключающаяся в построении и исполнении бюджетов организации.

К функциям бюджетирования относятся: планирование и координация; принятие решений и делегирование полномочий; оценка деятельности; оценка и переоценка тенденций; взаимодействие и мотивация персонала; контроль и анализ.

Умелое применение бюджетирования, наряду с другими факторами, позволяет строительной организации достигать заданных показателей эффективности. В модели планирования и анализа показателей эффективности, разработанной специалистами концерна «Дюпон», используются следующие показатели эффективности: ROI («возврат на инвестицию», коэффициент рентабельности инвестиций), рентабельность оборота, оборачиваемость капитала (рис. 1). Величина (уровень) этих показателей зависит от размеров выручки и затрат строительных организаций, которые в системе бюджетирования регулируются путем разработки соответствующих бюджетов и контроля над их исполнением.

Рис. 1. Система показателей эффективности деятельности концерна «Дюпон»

Бюджеты, разрабатываемые строительными организациями, классифицируются по видам деятельности, видам затрат, широте номенклатуры, методам разработки, длительности планируемого периода, периоду составления, непрерывности планирования, степени детализации.

В практике бюджетирования принято разрабатывать следующие бюджеты:

— операционные — бюджеты центров финансовой ответственности: бюджет производства, бюджет снабжения, бюджет продаж, бюджет накладных расходов, бюджет управления, бюджет коммерческих расходов и т.д.;

— вспомогательные — бюджет труда, бюджет налогов, бюджет коммунальных услуг, бюджет погашения кредита и др.;

— специальные — бюджеты проектов и отдельных бизнесов;

— основные — бюджет доходов и расходов, бюджет движения денежных средств, отчет о прибылях и убытках, бюджет по балансовому листу.

Рассмотрим практику бюджетирования на примере крупной строительной организации «А».

В состав организации входят 9 строительно-монтажных участков: участок подготовки производства; подразделения, осуществляющие обслуживание техники, транспорта, энергохозяйства; строительная лаборатория; участок производственно-технологической комплектации; обслуживающие хозяйства.

Система бюджетирования в строительной организации «А» изображена на рис. 2.

Рис. 2. Схема составления бюджетов строительной организации «А»

Бюджет продаж. В бюджете продаж (программе подрядных работ) указывается прогноз строительства определенных объектов или объем планируемых работ в стоимостном выражении на основании заключенных контрактов с заказчиками, договоров намерений и проведенного отделом маркетинга анализа рынка.

При этом либо цена строительства указывается в договоре, как при строительстве «под ключ», либо заказчик определяет объем средств на капитальное строительство и капитальный ремонт на год с разбивкой по кварталам. Если работы носят сезонный характер, распределение средств по месяцам зависит от погодных условий. В рассматриваемом примере заказчики ежемесячно подписывают акты выполненных работ. Таким образом, под реализацией продукции строительной организации понимаются ежемесячно выполненные объемы работ.

Бюджет продаж представляет собой прогноз объемов работ, которые будут приняты заказчиками, и является основой для остальных бюджетов. Он составляется на год с поквартальной и помесячной разбивкой, что объясняется, прежде всего, тесной зависимостью строительной организации от основного заказчика, который определяет свой план капитальных вложений на год.

На основании данного бюджета, а также условий контрактов составляются план возникновения и погашения обязательств по выполненным работам и бюджет движения денежных средств.

Бюджет производства формируется производственно-техническим отделом (ПТО) строительной организации. После получения программ заказчиков с перечнем объектов и проектно-сметной документацией (ПСД) ПТО определяет по ним весь объем работ, выделяет специальные работы, для проведения которых необходимо привлечь сторонние специализированные организации. Затем производится расчет необходимых ресурсов для производства работ. Если собственных ресурсов недостаточно, главный инженер и генеральный директор принимают решение о привлечении сторонних организаций (субподрядчиков) или приобретении необходимых основных средств и найме рабочей силы (в рассматриваемом случае привлечение субподрядчиков не потребовалось). Соответственно те работы, которые будут выполняться собственными силами, распределяются в зависимости от их специфики и объемов по производственным участкам.

Бюджет производства составляется на год (с разбивкой по кварталам) и на квартал (с разбивкой по месяцам) и служит основой для построения целого ряда бюджетов: производства (по участкам); прямых затрат на материалы и оборудование; прямых затрат на оплату труда; прямых затрат на эксплуатацию машин и механизмов; расходов по организации строительства; расходов по обслуживанию строительства; прочих расходов, подлежащих компенсации заказчиком.

Бюджет прямых затрат на материалы и оборудование. На основании ПСД служба материально-технического снабжения определяет перечень необходимых материалов для выполнения работ по участкам и по организации в целом. Бюджет прямых затрат на материалы составляется в натуральном и стоимостном выражении. Его цель — определение количества материалов и средств, необходимых для производства запланированного объема работ, и количества материалов, которое необходимо закупить в течение планируемого периода. Бюджет прямых затрат на материалы составляется по участкам и в целом по организации на год (поквартально) и на квартал (помесячно).

На основании данного бюджета составляются план возникновения и погашения обязательств по материалам и план движения денежных средств (план закупок по материалам).

Бюджет прямых затрат на оплату труда составляется на базе бюджета производства. ПТО определяет потребности в рабочих разных специальностей на год. На основании этой информации отдел кадров планирует увеличение или сокращение количества рабочих по специальностям. Планово-экономический отдел формирует бюджет прямых затрат на оплату труда по участкам и в целом по компании.

Назначение данного бюджета — определить прямые (переменные) издержки на заработную плату в соответствии с ранее составленным бюджетом производства.

Для определения плановых затрат на оплату труда ожидаемый объем каждого вида работ умножают на трудоемкость единицы вида работ, а затем полученную трудоемкость выпуска умножают на стоимость 1 человеко-часа (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (в данном случае участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Бюджет прямых затрат на оплату труда составляется на год (поквартально) и на квартал (помесячно).

Бюджет прямых затрат на эксплуатацию машин и механизмов составляется также исходя из бюджета производства. Назначение данного бюджета — определить прямые (переменные) издержки, необходимые для выполнения планируемых объемов работ в соответствии с составленным ранее бюджетом производства.

Для определения плановых затрат на эксплуатацию машин и механизмов ожидаемый объем каждого вида работ умножают на машиноемкость единицы работ, а затем полученную машиноемкость выпуска умножают на стоимость машино-часа того или иного механизма либо машины. Если же собственной техники не хватает для выполнения данного объема работ, в бюджет закладывают стоимость аренды необходимой техники (исходя из прогноза, который подготавливается службой главного механика). Расходы на машины и механизмы рассчитываются по участкам, а затем сводят в единую форму.

Бюджет прямых затрат на эксплуатацию машин и механизмов составляется на год (поквартально) и на квартал (помесячно).

Следующие три бюджета являются вспомогательными. Это вызвано прежде всего тем, что напрямую они не участвуют в формировании себестоимости строительства, однако необходимы для ведения основной деятельности. Как и бюджет производства, они составляются на год с поквартальной разбивкой и на квартал с разбивкой помесячно.

Бюджет расходов по организации строительства. Исходя из бюджета продаж (программы подрядных работ), специфики производимых работ, территориальных особенностей производимых работ, отдаленности строящихся объектов составляется бюджет расходов по организации строительства. Эти расходы связаны с необходимостью создания определенных условий для ведения работ.

Бюджет расходов по обслуживанию строительства включает в себя расходы по содержанию строительной лаборатории, службы главного энергетика и производственной базы. Данные расходы необходимы для обеспечения производимых работ (проверка качества работ, обеспечение электроэнергией мест проведения работ и т.п.).

Бюджет прочих расходов, подлежащих компенсации заказчиком. В состав прочих расходов входят затраты по перевозке работников к месту работы и обратно свыше 3 км автотранспортом, затраты по перебазировке техники, дополнительные затраты, связанные с осуществлением работ вахтовым методом (общежития), затраты, связанные с набором рабочей силы (билеты). По условиям контрактов данные затраты подлежат обязательной компенсации заказчиком. Отдельный бюджет по ним строительная организация составляет в случае значительной территориальной удаленности строящихся объектов.

Бюджет коммерческих расходов. В него включают издержки текущего характера, связанные со сдачей объектов (работ), маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с заказчиками и т.п.). Эти затраты подразделяются на постоянные и переменные.

Инвестиционный бюджет. При наличии инвестиционных проектов на предстоящий бюджетный период, а также в случае необходимости увеличения собственных производственных мощностей разрабатывается инвестиционный бюджет. В данном бюджете определяется, за счет каких средств будет происходить финансирование капитальных вложений. И если для этих целей недостаточно собственных источников, разрабатываются планы привлечения заемных средств.

Основными бюджетами организации являются финансовые (рабочие) бюджеты. К ним относятся бюджет доходов и расходов (табл. 1) и бюджет движения денежных средств (табл. 2).

Бюджет доходов и расходов строительной организации «А»

Бюджет движения денежных средств строительной организации «А»

Бюджет доходов и расходов (БДР) представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, и, следовательно, позволяет проанализировать, какую прибыль организация получит в планируемом периоде.

Основная цель составления БДР — показать руководителям организации эффективность ее хозяйственной деятельности в предстоящий период, а проще говоря — будет прибыль (валовая, операционная, чистая) или нет. БДР позволяет также установить лимиты (нормативы) основных видов расходов, целевые показатели (нормативы) прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, возможности возврата заемных средств, формирования фондов накопления и потребления и т.п.

Следует иметь в виду, что по показателям БДР нельзя определить финансовое состояние строительной организации в планируемом периоде, так как в этом документе не отражается движение денежных средств.

В сущности бюджет доходов и расходов — это прогнозирование размера и структуры себестоимости выпускаемой организацией продукции на предстоящий период с выделением переменных и условно-постоянных затрат, размеров доходов, валовой, операционной, балансовой и чистой прибыли.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период, принятый в организации, в соответствии с ее бюджетным регламентом (в рассматриваемой организации он составляет один календарный год). Индикативно, т.е. без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели БДР (например, объем заказов, сумма или норма прямых затрат, масса или норма чистой прибыли и т.п.) могут устанавливаться на период до 2 — 5 лет.

Важно также, что внутри бюджетного периода БДР должен иметь достаточно подробную (опять же в том виде, как это установлено бюджетным регламентом конкретной организации) разбивку на подпериоды. Эта разбивка зависит от степени технической и организационной подготовленности организации к постановке бюджетирования. В данном случае разбивка БДР осуществляется поквартально и детализируется (уточняется) помесячно. В некоторых случаях, когда руководителям организации необходима более оперативная информация о состоянии финансов в разрезе отдельных видов бизнеса, БДР может иметь подекадную или понедельную разбивку.

Поскольку БДР отражает структуру себестоимости работ организации, по нему можно судить о массе прибыли, рентабельности производства (норме прибыли) и возможностях погашения кредита. С его помощью можно рассчитать точку безубыточности, определить лимиты основных видов затрат, сумм перечислений вышестоящим органам управления (отчисления от прибыли, погашение общеорганизационных расходов и т.п.) по результатам хозяйственной деятельности на бюджетный период.

Бюджет движения денежных средств (БДДС) — это в сущности план движения расчетного счета и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Он показывает возможные (предполагаемые исходя из условий договоров и контрактов) поступления авансов и предоплаты за выполняемые работы, наличных денежных средств, а также задержки поступлений за выполненные ранее работы (дебиторская задолженность). Важность этого документа в бизнесе все время возрастает. Хотя еще совсем недавно и в России, и за рубежом должного внимания ему в управлении не уделялось. Сегодня же именно БДДС является главным документом в системе внутрифирменных бюджетов.

Составление БДДС обеспечивает сбалансированность поступления и использования денежных средств организации на предстоящий период. Если в бюджете доходов и расходов в какие-то периоды могут быть запланированы убытки в расчете на то, что будущая прибыль перекроет убытки прошлых лет, то в БДДС все поступления денежных средств в любое время должны превышать их использование в тот же период. Так называемое конечное сальдо (а не денежный поток) в БДДС должно быть обязательно положительным.

БДДС составляется на весь бюджетный период с помесячной детализацией. Внутри бюджетного периода БДДС всегда имеет более детальную разбивку на подпериоды, чем БДР, поскольку его главная задача — обеспечить планирование бизнеса и контроль за его ликвидностью, разрыв которой (т.е. образование отрицательного конечного сальдо) нежелателен даже на один день.

Поэтому если БДР составляется с поквартальной или помесячной разбивкой, то БДДС имеет, как минимум, помесячную разбивку.

Теория финансового менеджмента при планировании движения денежных средств рекомендует следующее: бюджет движения денежных средств должен отражать лишь «живые» деньги, а не любые обязательства. Поэтому при составлении БДДС лучше ориентироваться не на абстрактные финансовые потоки, а на «движение» расчетного счета организации. Конечное сальдо — это не что иное, как остаток денег на расчетном счете (плюс касса) после совершения всех операций за соответствующий период.

В доходной части бюджета движения денежных средств (поступления) отражаются все источники денежных поступлений, т.е. те денежные средства, которые реально могут поступить на расчетный счет организации в данный бюджетный период. Если по условиям договора или контракта предполагается предоплата, неизбежно образуется разрыв между реализацией работ и связанными с ними расходами и притоком части денежных средств (части выручки от реализации) на счет компании. И стоимость выполненных работ не будет совпадать (может оказаться меньше) с объемом поступивших денежных средств за тот же бюджетный период. В этом случае составляется так называемый график погашения дебиторской задолженности, т.е. устанавливается ожидаемый порядок возврата заказчиками тех сумм, которые они задолжали организации за ранее выполненные работы.

Вместе с тем все расходы (согласно бюджету доходов и расходов в данный бюджетный период), связанные с выполнением работ и получением чистой выручки от реализации, организация понесет и должна будет их оплачивать (списывать со своего счета), но уже в порядке, предусмотренном поставщиками материалов, работ, услуг и т.п. И если окажется, что остатки денежных средств на начало бюджетного периода (вступительное сальдо) и все деньги, полученные из всех источников за определенное время, будут недостаточны для покрытия расходов, запланированных согласно бюджету доходов и расходов, а также других видов затрат в соответствующий бюджетный период (например, на капитальные вложения), руководители организации будут вынуждены предпринимать шаги по поиску дополнительных источников денежных средств на соответствующий бюджетный период: брать кредит в банке, как в нашем примере, или искать иную форму привлечения внешних финансовых средств (эмитировать акции, облигации, использовать способы снижения дебиторской задолженности и т.п.).

Таким образом, в БДР определяются прогнозные результаты деятельности строительной организации, но не отражается движение денежных средств. А БДДС — это по сути прогнозный денежный поток строительной организации (кэш-флоу), т.е. основной документ для регулирования ее финансового состояния. По нему можно судить, каким будет в данный месяц финансовое состояние организации, если фактические притоки и оттоки денежных средств будут равны прогнозным значениям в БДДС.

Если фактические притоки будут больше, а фактические оттоки — меньше предусмотренных в БДДС значений, финансовое состояние организации будет улучшаться, и наоборот.

БДР является базовым документом для разработки БДДС, поскольку выручка от реализации продукции (сдачи заказчикам объектов и работ) и расходы на строительно-монтажные работы — это основные притоки и оттоки денежных средств в строительной организации. Поэтому бюджет доходов и расходов и бюджет движения денежных средств являются основными рабочими документами, предназначенными для ежедневного, ежемесячного, ежеквартального управления деятельностью и финансами строительной организации.

Источник: buhi.ru

Составление бюджета проекта в инвестиционно-строительной компании. Бюджетирование строительных предприятий

Причем это освоение может быть вообще никак не связанно с реальным выполнением плана работ по проекту. Как известно, компании достаточно часто начинают задумываться о бюджетировании только тогда, когда возникают серьезные проблемы с деньгами. Строительный же рынок до кризиса значительно рос. При этом рост наблюдался как за счет объемного фактора, так и за счет ценового. Поэтому многие строительные компании себя чувствовали достаточно комфортно из-за очень высокой рентабельности.

Этой сверхприбыли хватало на то, чтобы покрыть все затраты, которые возникают из-за неэффективного управления, воровства и других факторов, отрицательно влияющих на бизнес. Кроме большой рентабельности, несомненным плюсом строительного бизнеса является достаточно распространенная практика предоплаты. То есть получается, что у строительных компаний и прибыль очень большая, и они еще предоплату получают.

Но тем не менее все-таки некоторые компании из-за полнейшей неразберихи в управлении умудряются при таких «шоколадных» условиях создать для себя кризис ликвидности. Достаточно часто критерием наличия таких проблем является то, что строительная компания не может достроить объект и для дальнейшего финансирования работ по этому объекту привлекает деньги, собранные для строительства нового объекта. Понятно, что создание таких строительных пирамид не может привести ни к чему хорошему. Такая компания, скорее всего, развалится, обманув инвесторов, вложивших деньги в строительство последних объектов.

Таким образом, за счет очень благоприятной рыночной конъюнктуры многие строительные компании действительно занимаются именно освоением денег, а о развитии системы управления они вообще не думают. Единственное, что может заставить их это делать – кризисная ситуация. Но при возникновении такой кризисной ситуации строительные компании опять-таки могут выбрать метод наименьшего сопротивления, вместо того чтобы налаживать менеджмент.

В одной строительной компании, например, события развивались следующим образом. Собственник компании ранее сам занимался управлением. Затем он вынужден был переехать в другой город, а вместо себя назначить наемного менеджера. И так совпало, что как раз в это время компания стала переживать не лучшие времена.

Ранее компания полностью жила на бюджетные деньги, то есть Заказчиком выступала Администрация города. При этом компания работала по всем объектам со стопроцентной предоплатой.

Основной управленческой задачей компании было «рисование» сметы и раздувание цены перед заказчиком. А ключевой бизнес-задачей было освоение денег. Но теперь ситуация изменилась. Бюджетные заказы стали составлять не более 10%. Компании пришлось выходить на коммерческий рынок. А там совсем другие условия работы.

Нужно понимать, что строить, где строить, для кого строить, по какой цене и как продавать и т.д. При этом стопроцентной предоплаты уже, естественно, не было.

В итоге компания достаточно быстро набрала кредиты, заложив все имущество, которое у нее было. При этом постоянно возникали проблемы с ликвидностью. Собственник стал жестко требовать от генерального директора повышения прибыли и решения проблем с ликвидностью. Вместо того чтобы заняться налаживанием системы управления, директор решил повысить прибыль за счет быстрого сокращения затрат.

Причем в качестве основного направления снижения затрат он выбрал заработную плату ИТРовцев. Он вообще считал их дармоедами, поскольку кирпичи они не клали, а значит, пользы от них никакой не было. В летний сезон, когда строительной компании нужно выполнять основной объем работ, он старался всех ИТР отправить в отпуск, чтобы они не мешали основному процессу. В принятии решений он не полагался на какие-то продуманные расчеты, а управлял, так сказать, по ощущениям. В общем, собственнику компании пришлось приглашать консультантов для того, чтобы они помогли наладить систему управления, которая позволила бы исправить ситуацию и развивать этот бизнес, к тому же маркетинговые перспективы были достаточно неплохими.

Когда наша команда консультантов пришла на это предприятие, то перед нами изначально была поставлена задача постановки бюджетирования. Но в ходе реализации первого этапа проекта (диагностика и постановка задачи) мы пришли к выводу, что сначала в компании необходимо провести серьезную реструктуризацию, т.к. функции бюджетирования сейчас просто некому выполнять. В компании не было отдела маркетинга, хотя был отдел реализации. Но при этом он, по сути, выполнял чисто технические функции, связанные с оформлением договоров и контролем оплаты.

Никакими исследованиями рынка, ценообразованием, анализом конкурентов и т.д. этот отдел не занимался. То есть спланировать доходную часть в компании никто не мог. Сначала мы подумали, что, наверное, хотя бы затраты в компании могут точно посчитать. Но и здесь оказались большие проблемы. Компания просто разучилась правильно считать сметы по проектам (бюджет проекта).

Сотрудники компании привыкли рисовать раздутые сметы для Заказчика. Таким образом, получалось так, что ни доходную, ни затратную часть никто в компании спланировать не мог. Единственно, что могли сделать – это спланировать общефирменные расходы. Это мог более-менее точно сделать финансовый директор. Поэтому прежде чем заниматься внедрением бюджетирования, нам пришлось организовать проект по реструктуризации предприятия.

Таким образом, нужно сделать один очень важный вывод – если в строительной компании не наладить четкое производственное планирование, то никакое бюджетирование там работать не будет. Интегрированная финансовая модель должна содержать в себе и финансовую, и натуральную часть. Иными словами, в модели должны быть связаны мероприятия со всеми основными элементами финансово-экономического состояния (доходы/расходы, поступления/выплаты, активы/пассивы).

Если такую связь в модели не выстроить, то бюджеты будут получаться некачественными, и они не будут реально использоваться в управлении. В строительных компаниях нужно по каждому объекту составлять четкий план в котором, прежде всего, должны быть расписаны объемы используемых материальных и трудовых ресурсов. И только потом на основании этого плана должны составляться сметы, которые в дальнейшем будут консолидироваться в финансовые бюджеты .

Помимо четкой модели планирования в компании должен быть отлажен механизм контроля исполнения бюджетов. Опять-таки, контроль должен привязываться не только к освоенным суммам, но и к объемным показателям. Более того, объемы должны контролироваться в первую очередь, а затем они должны сопоставляться с израсходованными финансовыми ресурсами.

В рамках бюджетирования строительного объекта, по сути, должны быть проведены все необходимые расчеты от продажи до закупок. То есть получается, что в данном случае проект рассматривается как минипредприятие, которое существует только в течение реализации проекта. И здесь также важно четко контролировать и продажи, и закупки, т.к. от этого существенным образом зависят финансово- экономические показатели проекта.

Например, при планировании закупок ресурсов для обеспечения производственной программы использовалось несколько документов:

Часто информация, содержащаяся в данных документах, носила противоречивый характер. Хотя после каждого нового объекта производственные подразделения проходили защиту в аппарате управления, тем не менее оставалась несогласованность в вышеперечисленных документах, что приводило к нескоординированным действиям и, в конечном итоге, к потерям эффективности работы компании на имеющихся объектах. Также отсутствовали аналитические отчеты, содержащие информацию о загрузке и простоях техники, потребности в технике и запчастях и т.д.

Нужно отметить, что в этой компании, как и во многих других строительных компаниях, планирование деятельности было организовано на крайне низком уровне. Производственное планирование представляло собой просто рисование смет. Не было никакой стыковки производственных и финансовых планов. Несмотря на то, что в компании вроде бы были регламенты подготовки и защиты производственных и финансово-экономических планов, эти два процесса проходили параллельно и независимо друг от друга. Естественно, что они никак между собой не стыковались.

В этой строительной компании при формировании бюджета закупок материалов часто могла происходить путаница, т.к. не было четкой модели, в соответствии с которой можно было однозначно сказать, на основе какой информации должен составляться бюджет закупок. В отделе, занимающимся закупками, было несколько источников информации, причем часто бывало так, что они не были согласованны между собой. При этом такая несогласованность могла приводить не только к трудностям в работе отдела, но и к финансовым потерям компании.

При планировании каждого объекта составлялась пообъектная ведомость, в которой были расписаны все материалы, которые понадобятся для выполнения данного объекта. Помимо этого руководители производственных подразделений, непосредственно выполняющие работы по объектам, каждый месяц подавали заявки на материалы. Кроме этого, производственный отдел аппарата управления каждый месяц составлял заявку отделу снабжения на приобретение материалов. Одна из функций производственного отдел заключалась в контроле исполнения производственных планов по всем объектам компании.

Поскольку руководители производственных подразделений были заинтересованы в выполнении производственных (но не финансово-экономических) планов, они всеми правдами и неправдами старались выбить себе необходимые материалы, причем как можно в большем количестве, которое могло превышать потребности. Поскольку система учета тоже «хромала», то продать «лишнюю» щебенку или ГСМ не составляло большого труда. Поэтому руководители производственных подразделений иногда могли обращаться напрямую к генеральному директору, и если у них получалось убедить его в срочности закупки для них каких-то материалов, то в отдел снабжения могла поступать их служебка с визой (а иногда и просто устным распоряжением) генерального директора – закупить.

Таким образом, получив противоречивую информацию из разных документов, отделу снабжения было трудно не ошибиться. Поэтому происходили закупки «излишков», а поскольку объем финансирования был ограничен, то для какого-то производственного подразделения могли не закупить действительно необходимые материалы. При этом, когда руководители производственных подразделений подавали заявки, они не могли четко выделить приоритеты, то есть выделить те материалы, без которых точно будет срыв плана в следующем месяце.

Например, в процессной производственной компании в течение длительного периода вообще может не появляться новых объектов бюджетирования (если в этом периоде нет инвестиционных проектов развития). То есть в компании может использоваться разработанная ранее финансовая модель, с помощью которой обсчитываются все регулярные бизнес-процессы и осуществляется консолидация финансовых бюджетов.

В строительных же компаниях постоянно появляютя новые текущие проекты, для которых необходимо разрабатывать финансовую модель бюджетирования.

Поэтому для получения максимальной отдачи от строительных компаний необходимо внедрять полноценную систему бюджетирования, которая позволит выявить значительные резервы и существенно улучшить финансово-экономическое состояние компании.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме «Бюджетное управление предприятием» , который проводит автор данной статьи —

В условиях изменяющегося рынка все острее поднимаются вопросы эффективного управления ресурсами компании.

Управление пакетом инвестиционных проектов является основной задачей, стоящей перед бизнесом строительных и девелоперских компаний в Москве и в других крупных городах РФ. Бюджетирование в строительстве — это необходимый контроль эффективности проектов. Нужно избавляться или замораживать неэффективные проекты, диверсифицировать существующие.

Для принятия правильного решения необходима система, позволяющая проводить многофакторный анализ ситуации. Для строительных компаний естественна сложная организационная структура, а сметное дело требует правового обоснования ценообразования. Данный факт значительно осложняет сбор первоначальных данных. Поэтому на первое место встает вопрос разработки бюджетной модели, которая включает в себя организационную структуру компании, структуру аналитик планирования, регламенты формирования бюджетов и обработки первичной информации.

Возникает вопрос в выборе программного продукта, который мог бы обеспечить функционирование сложной бюджетной модели в условиях вертикально-интегрированных компаний. Понятно, что бюджет строительной организации в Excel малореален, поскольку функциональности продукта для этих целей просто не хватит. Excel оправдывает себя для небольших компаний, несложных проектов с ограниченным набором аналитических разрезов.

Сведение данных разноплановых проектов в один сводный бюджет вообще превращается в нетривиальную задачу с плохо прогнозируемым результатом. То же самое можно сказать о попытке связать данные из разных разноплановых систем в одну. Теряется степень детализации, увеличивается объем ручных корректировок, что, несомненно, приводит к снижению достоверности данных, и, как следствие, к потере управляемости.

Необходимо создание системы для бюджетирования в строительстве, которая позволяла бы консолидировать данные по проектам в единую многомерную модель, и обеспечивала возможности многофакторного анализа при формировании отчетов. В то же время любой, даже самый эффективный инструмент планирования – только половина системы управления бизнесом. Для принятия управленческих решений необходима система, которая позволяла бы оперативно сравнивать плановые показатели с фактическими данным, давая возможность менеджменту своевременно принимать решения по управлению бизнесом.

Проектный бюджет в девелопменте должен быть жестко связан с графиком работ, договорами, сметной документацией. В тоже время при анализе доходности проекта необходимо учитывать и общехозяйственную часть расходов, которая влияет на конечный финансовый результат компании.

Бюджетирование, как инструмент управления в строительстве предполагает, что формирование бюджета начинается с составления бизнес-плана компании. Горизонт планирования, в связи с особенностями бизнеса в этой сфере, не может быть краткосрочным. Оптимальный горизонт планирования 3-5 лет. На первом этапе формируются как бюджеты по существующим, так и по новым проектам.

Сначала планирование производится в натуральных показателях, затем они оцениваются и формируются финансовые показатели проекта. Планирование производится в разрезе статей планирования. Суммовые показатели по данным статьям являются лимитами расхода средств в бюджете проекта.

На основе данных бюджета каждого проекта формируются плановый график освоения затрат проекта. Данный график, по своей сути, является графиком работ по проекту, что позволяет кроме всего прочего и планировать загрузку ресурсов на проекте. Можно ли на основании данной информации построить график платежей? – скорее всего нет, так как график платежей в первую очередь зависит от условий взаиморасчетов с контрагентами.

С другой стороны, зарегистрировав в системе условия расчетов по договорам с контрагентами и увязав эти расчеты с работами по этапам графика работ, можно сформировать и плановый бюджет движения денежных средств, что не может не заинтересовать инвесторов. Такая взаимоувязка позволит эффективно контролировать как выполнение работ, так и планировать расходование денежных средств. По сути, формирование планового бюджета движения денежных средств – второй этап планирования.

Третий этап – этап освоение бюджета. При этом важно контролировать, чтобы все понесенные затраты регистрировались в системе проектного планирования. Очень важным на данном этапе является корректность отнесения работ на соответствующие работы графика проекта. На этом этапе осуществляется план-фактный анализ и формируются управленческие корректировки деятельности компании.

Бюджетирование в проектной или строительной организации имеет свою специфику. Для компаний, ведущих одновременно несколько проектов в Москве или других регионах России, как правило возникают трудности с корректным отнесением общехозяйственных затрат на конкретные проекты. Возникает проблема выбора метода, которым будет производиться распределение. Универсальной формулы не существует, но наиболее эффективным подходом является выделение экономических показателей проектов отдельно от общехозяйственных затрат (директ-костинг). При этом общехозяйственные расходы на рентабельность проекта не влияют, а используются при расчете экономических показателей в целом по компании. Соответственно экономические показатели делятся на:

- рентабельность по проектам – используется для принятия ключевых решений по проектам.

- рентабельность деятельности компании – используется для управления компании в целом.

Преимущества данного подхода заключаются в том, что экономические показатели проектов не искажаются величиной постоянных затрат и методикой их распределения по проектам. Решения, принимаемые по проектам, будут более взвешенными, а контроль затрат будет осуществляться более эффективно.

Один из недостатков — требование, чтобы собственники компании, реализующей несколько инвестиционных проектов, определяли такой набор плановых показателей доходности проектов, который бы покрывал текущие постоянные расходы и обеспечивал прибыль в ожидаемом объеме.

Такие подходы к формированию бюджетов позволяют проанализировать проект на любой стадии его реализации, а также снизить риски. Для руководителя становится возможным принимать экономически взвешенные управленческие решения, включая своевременный выход из заведомо убыточного проекта.

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай-обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Управляете ли вы финансами вашей компании или вашими домашними финансами, создание бюджета — важный первый шаг. Наличие бюджета необходимо, чтобы отслеживать текущие расходы, определять, в каких областях можно сократить расходы, а также принимать решения о том, на какие цели расходовать средства.

Хотя создание бюджета может казаться сложным процессом, использование шаблона бюджета может помочь сделать процесс чуть менее устрашающим. Как же выбрать подходящий для ваших целей шаблон из огромного количества существующих? Мы просмотрели лучшие шаблоны в Excel и рассказали про них в данной статье, чтобы вы могли выбрать те, которые лучше всего подходят вам. Кроме того, мы предлагаем подробное описание того, как использовать шаблон персонального бюджета на месяц в Excel и в Smartsheet.

- Перейдите на сайт сайт и выполните вход в вашу учётную запись (или воспользуйтесь бесплатной 30-дневной пробной версией).

- Перейдите во вкладку «Домашняя», нажмите «Создать» и выберите опцию «Просмотр шаблонов».

- Введите слово «Бюджет» в поле «Поиск шаблонов» и нажмите на иконку в виде увеличительного стекла.

- Отобразится список шаблонов. Для нашего примера мы воспользуемся шаблоном «Планирование семейного бюджета по месяцам». Нажмите на синюю кнопку «Использовать шаблон» в правом верхнем углу.

- Назовите ваш шаблон, выберите, куда его сохранить, и нажмите кнопку «ОК».

2. Введите данные для вашего бюджета

Откроется заранее отформатированный шаблон, содержащий контент для образца, а также уже готовые разделы, категории и подкатегории. В Smartsheet вы можете без труда добавлять или удалять строки, в зависимости от данных вашего бюджета.

Просто щёлкните правой кнопкой мыши по строке и выберите «Вставить выше» или «Вставить ниже», чтобы добавить строку, или «Удалить», чтобы удалить строку.

- Обновите названия разделов и подразделов в основном столбце в соответствии с вашими данными.

*Обратите внимание, что раздел «Сбережения и накопления» в этом шаблоне включается в раздел «Расходы». Вы можете перенести этот раздел в более подходящее для вас место, выбрав нужные строки, щёлкнув правой кнопкой мыши по ним и выбрав «Вырезать». Затем щёлкните правой кнопкой мыши по строке, куда вы хотите вставить выбранные строки, и нажмите «Вставить».

- Введите данные ваших доходов, сбережений и расходов для соответствующих категорий вашего бюджета в столбце «Месячный бюджет». Обратите внимание, что иерархия уже была заранее настроена для вас, а формулы будут автоматически высчитывать итоговые значения для категорий на основании данных, указанных в подразделах.

- В левой части каждой строки вы можете прикреплять файлы непосредственно к элементам бюджета (идеально подходит для прикрепления банковских выписок, налоговых документов и т.д.).

- Добавляйте важные детали в столбце «Комментарии», например, сведения об счетах или ссылки на определённые счета.

3. Обновляйте фактические данные месячного бюджета

- Вводите фактические суммы в рублях для каждого из элементов бюджета в течение соответствующего месяца. Вы можете настроить получение напоминаний, открыв вкладку «Оповещения» в нижней части страницы и выбрав «Новое напоминание». Дополнительную информацию .

- Вы можете предоставить доступ к вашему бюджету заинтересованным лицам. Это поможет не только держать в курсе других о состоянии бюджета, но и увеличит отчётность с вашей стороны. Чтобы предоставить доступ, откройте вкладку «Совместный доступ» в нижней части страницы. Добавьте адреса электронной почты пользователей, которым вы хотите открыть доступ, добавьте сообщение и нажмите на синюю кнопку «Предоставить доступ к таблице» в нижнем правом углу диалогового окна.

Реальность строится из обломков иллюзий.

Потому что иллюзии обычно проектируются без учета

расходов на строительство и эксплуатацию.

Афоризм

Светлана Ковтун,

ведущий консультант ГК «ИНТАЛЕВ», к. э. н., Ph. D.

Строительные особенности, которые влияют на составление бюджета проекта

Пока строительный бизнес устойчив и прибылен, он прощает иногда даже серьезные ошибки планирования, компенсируя их значительной маржой. Однако в ближайшем будущем эта ситуация изменится: правила рынка ужесточаются, конкуренция растет, маржа снижается. Риски при реализации строительных проектов можно значительно уменьшить путем создания эффективной системы управления внутри компании, в частности внедрения системы бюджетирования и .

В предыдущих статьях не раз рассматривались принципы составления бюджета проекта инвестиционно-строительной компании, а также вопросы эффективного управления финансами, поэтому подробно на этом останавливаться не будем. Отметим только тот важный момент, что инвестиционно-строительные компании (холдинги), как правило, представляют собой группу вертикально интегрированных компаний, реализующих все стадии инвестиционно-строительных проектов, и в этих компаниях имеет свои особенности.

Такие компании объединяют в себе множество функций: они обладают производственными мощностями, выполняют подрядные работы, проектируют объекты, управляют строительством и реализуют построенные площади. Это сказывается на формировании финансовой структуры, которая может не совпадать с организационной, потому как строится по другим принципам.

В основе лежат бюджеты текущих проектов. Не исключена необходимость формирования и инвестиционных бюджетов, требующих внимания и ресурсов компании, в случае если у компании имеются проекты развития, направленные на увеличение потенциала компании. Основные различия двух видов проектов и, соответственно, бюджетов в рамках одной компании — они имеют различные цели и составляются по разным объектам бюджетирования.

Кроме бюджетов проектов, составляется и большинство известных нам функциональных бюджетов. Тем не менее, все планирование начинается именно с проектов, а затем информация по проектам может консолидироваться, например, в сводный бюджет закупок и запасов материалов, бюджет оплаты труда, бюджет административных расходов и т. п.

Таким образом, в строительстве параллельно осуществляется два вида бюджетирования — проектное и по бизнесу в целом. Для целей бизнеса бюджеты проектов независимо от сроков их реализации разбиваются на месячные, квартальные и годовые с учетом частоты сравнения плановых и фактических данных, необходимых для целей управления.

При в любой компании одним из первых этапов является определение факторов, ограничивающих бизнес компании. В связи со спецификой строительной отрасли (значительные сроки реализации проекта, технологические особенности строительства) первичным в большинстве случаев является бюджет строительства.

Это обусловлено тем, что крайне важным фактором является получение площадей под застройку и утверждение исходно-разрешительной и сметной документации. Цикл строительства не зависит от плана продаж, и построение процесса бюджетирования на основе бюджета продаж, как это происходит в большинстве торговых и производственных компаний, в строительстве проблематично. А поскольку цены на недвижимость в готовом виде значительно выше, чем на этапе строительства, целесообразно продавать построенное ближе к моменту завершения строительства. Если говорить о жилищном строительстве, продавать следует ровно столько квартир, сколько средств требуется на финансирование строительных работ на каждом этапе.

Бюджетная структураэто первый этап составления бюджета проекта

Бюджетная структура (состав бюджетных форм и их взаимосвязь) индивидуальна для каждой конкретной компании. Примерный набор бюджетов инвестиционно-строительной компании включает в себя:

- бюджеты расходов по каждому из строительных проектов;

- консолидированные функциональные бюджеты на уровне компании в целом:

- бюджет на предпроектную подготовку и проектирование;

- бюджет прямых расходов на материалы;

- бюджет прямых расходов на оплату труда;

- бюджет расходов на организацию и обслуживание строительства (бюджет общепроизводственных расходов);

- бюджет строительства (консолидируется из бюджетов расходов строительных проектов);

- бюджет расходов на эксплуатацию машин и механизмов;

- бюджет закупок и запасов материалов;

- бюджет доходов (продаж);

- бюджет расходов на сбыт;

- бюджет административных расходов;

- бюджет прочих доходов и расходов;

- бюджет расчетов с банками (кредитный план);

- инвестиционный бюджет (бюджет развития);

- бюджет доходов и расходов (БДР);

- бюджет движения денежных средств (БДДС);

- прогнозный баланс.

Примерная структура и последовательность формирования сводного бюджета инвестиционно-строительной компании (при условии, что для выполнения работ не привлекаются сторонние организации) представлены на рисунке .

Одни бюджеты составляются самими (далее ЦФО), затем консолидируются и образуют бюджеты на уровне компании в целом (например, БДР, ); другие составляются на уровне холдинга. Для упрощения процедуры консолидации все ЦФО должны использовать единые бюджетные форматы, разработанные финансовой дирекцией и утвержденные генеральным ди ректором. Также при консолидации обязательно следует исключать внутренние обороты между подразделениями холдинга.

По сути, бюджет строительства на уровне компании в целом представляет собой консолидированную информацию смет расходов строительных проектов. А поскольку бюджет строительства является начальным звеном в создании сводного бюджета, именно бюджеты расходов строительных проектов — это кирпичики , лежащие в основе всей финансовой модели инвестиционно-строительной компании.

На самом деле все связано

В бюджетах инвестиционно-строительной фирмы присутствуют натуральная и финансовая части. В модели сводного бюджета должны быть связаны мероприятия, выполняемые по каждому этапу каждого проекта, со всеми основными элементами финансово-экономического положения фирмы — доходами/расходами, поступлениями/выплатами, активами/пассивами.

Если такую связь не выстроить, то качество системы бюджетирования не позволит грамотно управлять компанией и показателями ее деятельности. В строительных компаниях нужно по каждому объекту составлять план, где расписаны объемы используемых материальных и трудовых ресурсов. На его основании составляются сметы, которые, в свою очередь, консолидируются в финансовые бюджеты. Все сказанное касается и контроля выполнения бюджетов: выполнение бюджетов контролируется и в натуральном, и в стоимостном выражении.

План проекта должен содержать перечень всех этапов и мероприятий с указанием сроков их реализации. Примерный формат такого плана приведен в таблице 1

Мы видим, что в таблице 1 , кроме сроков выполнения мероприятий, указаны расходы на их реализацию. Однако они определяются не сразу. Чтобы на основании плана мероприятий составить бюджет, необходимо определить, какие ресурсы понадобятся для реализации каждого мероприятия в плане проекта. Для этого по каждому проекту составляется полный перечень всех используемых ресурсов (таблица 2) .

Помимо этого, можно составить ведомость потребности в ресурсах, в которой расписывается, какие именно материальные ресурсы, в каких объемах и в какие периоды необходимы для данного проекта (таблица 3)

В приведенном примере стоимость ресурсов считается постоянной в течение всего проекта. Однако в расчеты можно заложить определенную динамику — это является существенным моментом в условиях постоянного увеличения цен на ресурсы и роста инфляции. Для этого таблица, содержащая перечень ресурсов, необходимых для реализации проекта, составляется помесячно, информация о ценах на ресурсы вносится в нее с учетом прогнозов ежемесячного изменения цен в зависимости от уровня инфляции и рыночной ситуации.

После того как определен полный перечень всех ресурсов, осуществляется их привязка к каждому мероприятию проекта. Лучше, если это выполняется в автоматизированной системе. По каждому мероприятию определяются виды ресурсов и объем их использования. После этого можно формировать бюджет расходов по проекту в разрезе мероприятий и ресурсов (таблица 4) . Определив объем расходов ресурсов по каждому мероприятию и составив перечень ресурсов, включающий их стоимость, путем умножения объема на стоимость получим данные о расходах.

В таблице 4 в свернутом виде представлена информация об объемах использования ресурсов по каждому мероприятию. Однако формат таблицы можно сделать более детальным и представлять подробно данные о расходах по каждому ресурсу, мероприятию и этапу проекта. Все они имеют привязку к срокам выполнения проекта.

Эта информация консолидируется по всем проектам и используется для составления бюджета строительства, бюджета закупок материалов (ресурсов) и запасов, других бюджетов по компании в целом.

Укажем на еще один существенный момент, касающийся формирования бюджета компании. В реализации каждого проекта крупной инвестиционно-строительной компании участвует большинство ее подразделений (инвестиционная компания, проектное бюро, генподрядчики и т. д.).

Бюджет компании в целом представляет собой совмещение бюджетов отдельных строительных проектов и бюджета офиса (управляющей компании), что является косвенными расходами (см. рис.) . Чтобы наиболее точно оценить результаты каждого строительного проекта, необходим механизм разнесения косвенных расходов по проектам.

Для этих целей следует разработать единый аналитический справочник «Классификатор расходов», определить процедуры и базы для разнесения. Формирование доходов и поступление выручки происходит неравномерно, поэтому чаще всего основной базой распределения косвенных расходов являются прямые расходы.

В качестве базы для распределения косвенных расходов используют также построенные метры, материальные расходы, маржинальный доход.

Специалист производственно-технического отдела должен проверять все отчетные документы по каждому объекту, особенно документы на списание материалов. А сделать это можно только в том случае, когда имеется привязка объемов работ к ресурсам.

Доходное дело

Для целей анализа экономической эффективности проекта только расходов недостаточно, необходимо спланировать и доходы. И здесь присутствует существенный нюанс.

В строительных компаниях доходы на протяжении строительного контракта признаются с учетом степени завершенности работ на дату баланса. Это означает, что компания имеет доход не каждый месяц.

Минус. Компания, имеющая несколько крупных объектов, не может составить информативный с точки зрения анализа работы Бюджет доходов и расходов, так как в этом бюджете в большинстве месяцев будут отражаться только расходы, и лишь в некоторые месяцы — резкие всплески прибыли (в те месяцы, в которые будут признаны доходы от построенных объектов). Таким образом, использование БДР в ходе выполнения проектов непоказательно и бесполезно.

Что делать? Можно ограничиться составлением только БДДС. Однако система бюджетирования, базирующаяся только на БДДС, имеет существенные ограничения, она не позволяет анализировать эффективность проектов, рентабельность инвестиций, да и в целом проанализировать финансово-экономическое состояние компании.

Можно использовать следующий подход. В финансовой отчетности доход по-прежнему признается в том периоде, в котором, в частности, был подписан акт сдачи-приемки.

Во внутрихозяйственном (управленческом) учете можно использовать элементы своей управленческой учетной политики. Весь проект разбивается на этапы. В рамках каждого этапа имеются свои мероприятия и расходы. В управленческом учете компания может отражать поэтапную сдачу объекта и признавать доход по каждому этапу. Да и в финансовом учете при выполнении строительных работ подрядным способом подписание актов между заказчиком и подрядчиком может производиться ежемесячно.

Такой вариант больше подходит для целей управления и позволяет отражать в учете подрядчика списание себестоимости строительных работ.

Однако существует и ограничение: к моменту завершения строительства цены могут подняться, и при таком подходе рассчитать доход с большой точностью нельзя. Есть еще одно важное условие для признания дохода нужно быть уверенным в том, что доход реально будет получен.

В данной статье рассмотрена общая структура бюджетов инвестиционно-строительной компании и принципы формирования бюджетов строительных проектов, являющихся первым этапом составления сводного бюджета компании. Следующие этапы процесса бюджетирования темы для других публикаций.

Влияние вырубки лесов на мировую экологию и меры по их спасению Биологическая проблема тропических лесов коротко

Источник: electricianf.ru