В сегодняшнем нашем обзоре мы коснёмся одной из самых щекотливых тем. Вопрос сметной документации объединяет организацию работ, выбор подрядчиков и поставщиков материалов и определяет в целом: пора ли начинать ремонт в сей момент или же бюджет проекта со временем окажется неподъёмным?

Что такое смета и для чего она нужна

В строительном бизнесе к составителям сметной документации относятся снисходительно, считая их работу поверхностной и не требующей специальных знаний. Тем не менее, хороший сметчик всегда знает ремонтное дело в самых мелких деталях, что позволяет ему вести учёт рабочего времени и материалов комплексно, до последнего рубля, полностью избегая непредвиденных расходов.

В первом приближении смета — это таблица, в которой последовательно перечислены виды работ, причём разделение ведётся до той степени примитивности, когда объём выполненных работ может быть определён с максимальной точностью. Для каждой позиции сметы имеется норма оценки по единице объёма, указано требуемое количество человеко-часов и материалов, подведена общая сумма и приняты требуемые коэффициенты-поправки на условия труда.

Как сделать смету с нуля в EXCEL

Качественно составленная смета исключает возможность заморозки объекта из-за недостатка финансирования и выводит проект на новый, качественно более высокий уровень организации. Самостоятельное составление сметы для ремонта квартиры поможет определиться с требуемым объёмом затрат и сравнить ценовую политику разных подрядчиков.

Как составляется сметная документация

Для разработки смет имеется немало программных средств, но почти все они платные и требуют специальной подготовки, порой очень длительной. К счастью, смета на ремонт квартиры обычно отличается простотой, и «свести кредит с дебетом» хотя бы в общих чертах может любой желающий.

Обычно в определении стоимости каждого вида работ руководствуются справочниками ГЭСН, где подробно расписываются затраты труда и материалов. Это необходимо для выполнения работ специальными организациями, ведущими контроль труда и заработной платы для своих работников. С частными подрядчиками всё проще: они имеют собственный прайс-лист с фирменными расценками, где уже включены все накладные расходы на транспорт, либо же эти расходы вынесены отдельными пунктами.

Схема разработки сметы на ремонт квартиры

При составлении сметы вручную руководствуются принципом последовательного набора. В классическом варианте смета (таблица) состоит из двух частей. В верхнюю добавляются работы в планируемом порядке их выполнения, в нижнюю попутно заносятся необходимые строительные и расходные материалы.

Как вы уже поняли, при составлении сметы наличие проекта строго обязательно. Но что ещё важнее, составитель сметы должен не просто иметь проект на руках, но и понимать всю его подноготную, знать, какие именно и как будут выполняться работы. Начиная с перепланировки, сноса и возведения перегородок, заливки стяжки и заканчивая отделкой — всё должно описываться настолько подробно, насколько это только возможно.

Как составить смету на строительные материалы

Когда в таблицу занесены все предусмотренные проектом работы и материалы, происходит их обсчёт по объёму согласно обмерочным планам проекта. Далее устанавливается общая стоимость работ каждого вида согласно имеющимся расценкам, после чего столбец итоговой стоимость суммируется и выводится общая стоимость работ по смете. После аналогичного вычисления стоимости материалов в смету могут быть добавлены специальные пункты, такие как страховка от порчи материалов, износ оборудования и инструментов и прочие накладные расходы, если они вынесены отдельной статьёй в прайс-листе.

По завершению расчётов смета передается на согласование с подрядчиком. Вся прелесть электронных таблиц в том, что любые несоответствия можно легко исправить, изменив ставку оплаты или добавив нужный коэффициент, учитывающий сложные условия работы.

Главная трудность в сопровождении сметы — необходимость постоянно уточнять, не изменились ли расценки или стоимость материалов. В среднем ремонте квартиры может принимать участие около 4–5 разных подрядных организаций и более десятка поставщиков стройматериалов. Несмотря на то что с каждым из них согласуется индивидуальная смета, заказчику интересна общая, обобщающая таблица. А её свести бывает не так уж просто.

Определение объёма работ

Сложность определения объёма каждого вида работ напрямую зависит от единиц счисления, установленных подрядчиком. В лучшем случае используются такие понятия как квадратные и погонные метры, единицы и точки монтажа. Если подрядчик сам не может (или не хочет) чётко нормировать оказываемые услуги, в дело вступает измерение по трудодням, а то и более абстрактные понятия вроде числа замесов бетономешалки или стоимости используемых материалов. Подобной неопределенности следует избегать, либо индивидуально обговаривая более конкретные нормы оценивания, либо обращаясь к другому подрядчику.

Проще всего оценить такие работы как демонтаж перегородок и отделочных покрытий, бетонные работы, нанесение отделочных покрытий и прокладка коммуникаций. Все они оцениваются либо по объёму в кубометрах (строительный мусор от демонтажа, бетон для заливки), либо по квадратным метрам (шпаклёвка, стяжка, покраска), либо по погонным метрам (трубопроводы, электрическая сеть, плинтусы и т. д.). Все эти работы очень просто обсчитать по объёму, пользуясь планом обмерки из проекта.

Несколько сложнее обсчитать кирпичную и блочную кладку: приходится переводить физический объём стены в количество элементов кладки определённого размера, параллельно обсчитывая объём связующего вещества при установленной толщине шва. Специальный монтаж может иметь ещё более странную систему оценки стоимости, в которой учитывается высота потолков, этажность, количество линий подключения или масса монтируемых изделий. Все эти моменты нужно обсуждать напрямую с подрядчиком, добиваясь максимальной конкретизации.

Государственные и фирменные нормы оценки труда

Стоит подробнее коснуться двух популярных систем ценообразования, ведь многие строительно-ремонтные компании работают именно по государственным нормам и предварительная смета от них стоит денег или требует заключения договора. Если у небольших подрядчиков ставки в прайс-листах фиксированные и остаются таковыми за очень редкими исключениями, цена за работу крупных фирм подчиняется совершенно иным правилам.

В первую очередь стоимость работ определяется заработной платой мастеров, непосредственно эти работы выполняющих. Для каждого из видов работ предусматриваются расходы на логистику, размер которых определяется удалением объекта от складов поставщика материалов и самой строительной компании.

Дополнительно в смету включаются такие вещи как коэффициенты на вредные работы (пыльные, с токсичными материалами), оплата труда административного отдела и, наконец, самого сметчика. Также отдельным пунктом указывается сметная прибыль — процент от стоимости работ, которые подрядчик положит себе в карман.

Точно высчитать стоимость такой сметы не получится, ибо работы дробятся очень сильно, вплоть до сверления отверстий и забивки в них дюбелей. К тому же доподлинно неизвестна корпоративная структура компании и количество людей, включённых в работу над объектом тем или иным образом. Поэтому самостоятельно дублирование сметы для предварительной оценки стоимости следует проводить по заведомо завышенным расценкам, иначе очень велик риск недостатка бюджета.

Программное упрощение расчётов

Именно из-за трудоёмкости подобных расчётов и используются всевозможные программы и таблицы с автоматическим подсчётом. Даже самостоятельно составленная смета может быть очень подробной и не использовать доступные программные средства как минимум глупо. Особенно, если сам исполнитель работ предлагает собственный шаблон сводной таблицы для предварительного расчёта стоимости.

В качестве заключения добавим, что даже небольшой подрядчик перед началом ремонта может предоставить смету, расценки в которой отличаются от прайс-листа и в целом стоимость ремонта получается даже меньше, чем запланированная. Связано это с тем, что в прайсе указана средняя стоимость работ на основании опыта предыдущих объектов: всё для того, чтобы потенциальный заказчик мог лучше сориентироваться в расценках.

Ничего не поделаешь: качественные капитальные сметы используются строителями всё чаще ввиду высокой пользы для организации работ, в то же время заказчику нужно иметь хоть какую-то определённость для грамотного распределения собственных средств.

Источник: www.wikistroi.ru

Как составить смету на ремонт квартиры

Ремонт квартиры — это не так страшно, но бывает трудоемко и затратно. Проблема в том, что желания и возможности хозяина не всегда совпадают, а итоговая сумма может в разы превысить запланированную. Но если до переделки квартиры составить грамотную смету, четко обозначить все свои пожелания продавцам строительных материалов, а при необходимости – подрядчику и дизайнеру, четко контролировать процесс, – все получится. В первую очередь нужно определить, какую сумму вы готовы потратить и насколько реально уложиться в ваш бюджет. Трезво оцените свою кредитоспособность и обязательно заложите хотя бы 10% на непредвиденные расходы.

Каким бы сложным ни казался весь процесс, если заранее предусмотреть все нюансы, вы потратите не порядок меньше нервов и денег. В статье разберем, как составить смету на ремонт квартиры, а заодно изучим все нюансы и подводные камни предстоящего ремонта.

Пошаговый план составления сметы для самостоятельного ремонта квартиры

Смета – это документ, который определяет расходы на ремонт квартиры (дома), включает в себя затраты на услуги подрядчика, хознужды, стройматериалы и инструменты. Документ может включать в себя затраты на покупку и доставку материалов и комплектующих, перепланировку, плотницкие и сантехнические работы, замену приборов учета и электропроводки и т.д.

Даже если речь идет о самостоятельном ремонте в квартире, не исключено, что все-таки придется прибегнуть к услугам сторонних организаций и подрядчика, а также дизайнера и компетентных органов (таких как БТИ и Электросети). Любой форс-мажор и незапланированный процесс влекут за собой не только изменения в предстоящей переделке, но и влияет на сумму вложений — чаще всего в сторону увеличения.

Поэтому один из важных нюансов при составлении сметы – заложить туда финансовую подушку, например, на подорожание материалов, незапланированные работы, связанные с ремонтом. Отсутствие опыта и навыков ремонта предполагает, что человек не можем учесть множество посторонних факторов, а именно они влияют на цифры в смете.

Вот приблизительный план самостоятельного ремонта в квартире:

- Определяем перечень работ.

- Проводим демонтаж старой отделки всех помещений квартиры, включая санузел, кухню и балкон.

- Освобождаем помещение от мебели. Только после этого видны все дефекты помещения и уже точно можно определиться с фронтом работы.

- Проводим замеры и расчеты согласно планировке.

- Составляем точный чертеж и обмерный план всего помещения.

- Если планируются кардинальные изменения: перенос стен или установка перегородок, новых проемов, – стоит удостовериться в законности своих действий и правильности подсчетов (используем технические документы на квартиру, консультируемся в уполномоченных органах и у юристов).

- Выясняем этапы работ по помещениям и видам работ.

- При необходимости заранее обращаемся за услугами к подрядчику, дизайнеру, электрику, сантехнику – в порядке необходимости определенных работ.

- Составляем дизайн-проект. Именно этот документ позволяет установить четко определенные суммы расходов на стройматериалы (если захочется подороже и более современное).

- Обязательно учитываем дополнительные услуги (помимо сверх затрат на подорожание материалов и работ). Это могут быть расходы, связанные с коммуникациями, вывоз мусора, услуги сантехников и электриков, покупка дополнительных комплектующих (не предусмотренных сметой), подъем на этаж и другое.

- Заранее планируем покупку мебели и техники (это потребуется только после проведения чистовых работ).

Составляем полный список работ

Пошаговый список работ и строгая последовательность их выполнения помогут избежать ошибок и потери драгоценного времени:

- Избавляемся от мебели и удаляем прежние покрытия со стен, потолков и пола. Снимаем выключатели и розетки, карнизы и прочие держатели.

- Проводим точный расчет квадратуры помещения, учитывая откосы, дверные проемы, проход и плинтусы.

- После этого рисуем точный план квартиры, сверяем его с данными БТИ.

- Чертим план демонтажа – если требуется перенести перегородки, снести стену и т.д.

- Планируем новый монтаж (после демонтажа старой планировки). Учитываем при этом разводку электрики, планируем освещение в каждом отдельном помещении. Если это санузел или кухня – нужна развязка труб и газификация.

- Анализируем и распределяем смету согласно расходам на услуги и работы.

- Принимая во внимание расчеты и только после консультации с дизайнером (архитектором, бригадиром), приступаем к приобретению стройматериалов (или поручаем это команде, которую наняли для оказания услуг). Все приобретаем с запасом.

- Сначала проводим черновой ремонт во всей квартире и лишь после этого чистовой – в каждом отдельном помещении.

Делайте все поэтапно, чтобы не было завалов: мусора, приобретенных материалов, незапланированных и совмещенных работ.

Помните, что строгая последовательность нужна для соответствия задуманного реальности. Нельзя заняться демонтажем стен или переустановкой окон в одном помещении и одновременно красить или клеить обои в другой комнате. Ремонт предполагает грязь и пыль.

И помните, что первоначальные установки могут меняться – если вы посетили магазины или сайты стройматериалов, можно и нужно менять замысел, тем более если это больше подходит для вас и вашей квартиры.

Поэтому всегда держите в уме пословицу – сто раз отмерь, один отрежь.

Делаем замеры для расчёта количества материалов

Точные документальные замеры можно найти в специализированных чертежах Бюро технической документации (БТИ) и в техническом паспорте квартиры. Но для уточнения специалисты рекомендуют дополнительно вручную провести замеры каждого помещения.

При этом обязательно учесть:

- встроенные антресоли и перепады высот, подвесные потолки и неправильную форму комнат;

- лоджии, камины, ниши;

- отдельный расчет площади потолка, пола и стен (вычитаем все оконные и дверные проемы).

Рисуем точные планы

Индивидуальный план ремонта помещения нужен для того, чтобы скоординировать последовательность работ и предусмотреть непредвиденные расходы в случае расхождения расчетов. Для создания чертежей можно использовать специальные программы или построить рисунок вручную (с помощью точных замеров и плана БТИ).

- Необходимо точно представлять высоту, ширину и длину каждой комнаты, подразумевая периметр за минусом любых перегородок, отступов, проемов дверей или окон.

- На кухне обязательно учитываем фартук и примерное расположение санузлов и газовых приборов. Возможно, во время ремонта придется разместить некоторые кухонные приборы в соответствии с новыми планами – это дополнительные затраты.

- Отдельно чертим и высчитываем периметр прихожей, балкона или лоджии, ванной комнаты и туалета.

- Дополняем основной чертеж новым – с учетом предпринятых изменений в результате демонтажа и перестройки.

Составляем список стройматериалов

Смета позволяет не только проконтролировать сообразность работ и юридическую четкость всех действий, но и позволяет оценить затраты на материалы. По сути, это навигатор всех предстоящих покупок.

Список стройматериалов должен соответствовать перечню предстоящих работ, поэтому важно соблюдать хронологию.

Спрогнозировать цены на все невозможно, поэтому все расчеты — предварительные. При этом можно компенсировать будущие затраты, предполагая удорожание – заранее условно прибавляйте к расходам на материалы минимум 10%.

Точный перечень материалов проще всего составить с подрядчиком. Как правило, в основном приобретают в первую очередь отделочные материалы (обои, краска, грунтовка, шпаклевка и т.д.), комплектующие. В санузел и кухню – кафель, штанги, держатели, смесители, трубы, аксессуары. Кроме этого — шумоизоляция, кабеля, проводка, выключатели, светильники и другое.

Помимо вышеперечисленного, возможно, вы захотите поменять окна, двери, усовершенствовать проемы, обновить проводку.

Мониторим цены

Проще всего участвовать в программах лояльности крупных торговых сетей. Чаще всего именно там бывают акции на материалы достойного качества.

Чтобы упростить задачу, необходимо зайти на сайты соответствующих магазинов, выбрать товары определенной марки и серии и свести эти показатели между собой.

Стоит учесть, что иногда рыночные цены могут оказаться выигрышными за счет скидки. Но при этом легко не заметить, что сопутствующая стоимость доставки, погрузки, мелких комплектующих может оказаться гораздо дороже, чем у конкурентов.

Специалисты рекомендуют иметь накопительную бонусную карту – это действительно позволяет экономить.

Где брать расценки и нормы для составления сметы

Для упрощения задачи расценки и нормативы для сметы заказывают у профессионалов. В таком случае гарантирован грамотный проектный подход к вопросу, но это дорогостоящий вариант.

Наиболее бюджетный способ составления сметы – изучить похожие расценки на работы и услуги по ремонт. В интернете можно найти аналогичные сметы, а также имеет смысл изучить методички по сметно-нормативной базе.

Полезные советы и нюансы

Если вы никогда не занимались ремонтом отдельных помещений, тем более, — целой квартиры или дома, не забывайте учесть некоторые нюансы, без которых смета может сильно вырасти. К тому же в этом случае поставленные задачи будут кардинально меняться, а составленный план — постоянно требовать корректировки.

- Демонтаж прежней отделки может подразумевать реконструкцию всего помещения – это замена дверей, дверной коробки и окон. Помимо этого, может потребоваться покупка комплектующих – замков, ручек, прочего.

- Предполагая покраску или работу с грунтовкой, не стоит забывать, что в некоторых случаях требуется нанесение двойного слоя, большее количество материалов для покрытия — независимо от предварительных расчетов, сделанных по инструкции. По этой причине эксперты рекомендуют сразу удвоить все расходы на отделку. Остаток неизрасходованных средств всегда можно потратить на технику, мебель и прочее для доведения ремонтных работ до совершенства.

- При замене различных приборов учета необходимо учитывать, что вам потребуются услуги сторонних организаций или специалистов. Некоторые услуги, например, замена электросчетчиков, возможна только специалистами электросетей, то есть стоит учесть сразу расценки вашей местной организации.

- Если предстоит обратиться к дизайнерским услугам или подрядчикам, стоит помнить, что специалисты могут называть завышенные цифры на материалы и свои услуги. Это закономерно, так как профессионалы заранее учитывают инфляцию, удорожание и возможный форс-мажор. Главное – чтобы лицо, предоставляющее услуги, не присвоили себе сэкономленные излишки.

- Также специалисты рекомендуют обратиться за помощью при составлении сметы к программам и специализированным сервисам (сайтам). Это поможет не просто правильно составить смету, но также увидеть все расчеты — по затратам на материалы, связанные с ними услуги,. Такие программы помогут мониторить цены, распределить сроки, правильно составить план всех этапов ремонтных работ.

- Если целесообразно обратиться за помощью к подрядчику – обязательно заключайте дополнительные соглашения на выходящие за объем запланированных работы.

Смета — документ, который показывает реальную сумму предстоящих расходов на ремонт, помогает избавить от импульсивных покупок и четко спланировать все действия. Этот документ не ускорит ремонт и не сделает его идеальным, но приведет мысли в порядок и обрисует все реалии предстоящего процесса.

Источник: kakpostroit.su

Как составлять сметы в строительстве самостоятельно

Проемы (оконные, дверные, воротные, фонарные

Методика определения объемов строительно-монтажных работ по видам работ и конструктивным элементам приведена в Приложении В.

На основании ведомости подсчета объемов работ, используя программный комплекс «Гранд Смета» составляется локальный сметный расчет на проектируемый объект.

Расчет производим базисно-индексным методом. При расчете сметы учитываем коэффициент к итогам, а именно, районный – 30 % и северная надбавка – 30 %, всего – 60 %. Накладные расходы и сметную прибыль определяем в соответствии нормативов по видам строительно-монтажных работ от фонда оплаты труда (ФОТ). Далее необходимо использовать индексы перевода в текущий уровень цен, рекомендуемые РЦЦС, в нашем случае по г. Красноярску. Затем учитываем лимитированные затраты (на непредвиденные расходы – не более 2 %). В целом получаем окончательный результат по локальному сметному расчету, с учетом НДС.

Составленную смету, экспортируем в MS Excel, распечатываем.

Далее необходимо «задать» выполнение работ строительной организацией на объекте в соответствии с «заключенным» договором подряда на основе составленной локальной сметы (сметному расчету) за текущий период, и, в случае необходимости, поменять уровень индексов цен. «Закрываем» выполнение, экспортируем в MS Excel, распечатываем полученный акт о приемке выполненных работ по форме № КС- 2.

Вопросы к защите:

Последовательность разработки проектно-сметной документации.

Нормативная база сметного нормирования и ценообразования в строительстве

Какие методы определения сметной стоимости строительства нашли широкое применение в настоящее время? В чем их сущность?

Как определяют объемы работ при разработке локального сметного расчета?

В чем отличия между «закрытой» и «открытой» расценкой?

Что включают в состав прямых затрат при определении себестоимости СМР? Как определяют уровень затрат?

Сущность и методика определения величины накладных расходов и сметной прибыли.

Понятие и назначение, методика определения лимитированных затрат.

Назначение и методика расчета налога на добавленную стоимость.

Назначение и виды коэффициентов к итогу, порядок их расчета.

Базовый и текущий уровень цен, их отличие

Назначение индексов, их регламентация.

Лабораторная работа № 3

Тема работы: Разработка договора подряда, графика затрат и графика финансирования СМР

Цель работы – разработать договор генподряда на общестроительные работы и в соответствии с ним график затрат и график финансирования работ.

Последовательность выполнения работы:

Ознакомиться с нормативными источниками регулирования договоров (контрактов) в инвестиционно-строительной сфере деятельности.

Составить договор строительного подряда на строительство объекта (за основу определения договорной цены взять сметную стоимость, определенную локальным сметным расчетом в лабораторной работе № 2).

Разработать график затрат и график финансирования в соответствии с «заключенным» договором подряда на строительство объекта.

Оформить и защитить работу.

Методические указания к выполнению работы:

Подготовка договора (контракта), процесс заключения договора (контракта) является важным моментом в реализации инвестиционно-строительных проектов.

При заключении контрактов опираются на источники их нормативного регулирования, к которым относят (приведем примеры):

Гражданский кодекс Российской Федерации

Градостроительный кодекс Российской Федерации

Бюджетный кодекс Российской Федерации

Жилищный кодекс Российской Федерации

Земельный кодекс Российской Федерации

Налоговый кодекс Российской Федерации

Законы федерального и регионального уровня

Федеральный закон № 169-ФЗ «Об архитектурной деятельности в Российской Федерации»

Федеральный закон «О предприятиях и предпринимательской деятельности» от 25.12.1990 г.

Федеральный закон № 128-ФЗ «О лицензировании отдельных видов деятельности» от 08.08.2001 г.

Подзаконные акты

Основные положения порядка заключения и исполнения государственных контрактов (договоров подряда) на строительство объектов для федеральных государственных нужд в Российской Федерации, утв. Правительством РФ 14.08.93

Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утв. Приказом Минфина России от 21.12.94 № 167

Постановление Правительства РФ «О порядке проведения государственной экспертизы и утверждения градостроительной предпроектной и проектной документации» от 27.12.00 № 1008

Ведомственные нормативные акты

Межгосударственный стандарт: ГОСТ 21.101-97 «Система проектной документации для строительства. Основные требования к проектной и рабочей документации», веден постановлением Госстроя РФ от 29.12.97 № 18-75

Строительные нормы и правила

СНиП 12-01-2004 «Организация строительства»

Договор (контракт) – это юридический документ, в котором фиксируются достигнутые между сторонами соглашения и условия их выполнения.

В преамбуле договора приводят название (например, договор подряда), дату и место составления, а также наименования участников и подробное наименование должности, фамилии, имени и отчества лица, подписывающего договор, и, кроме того, указывают наименование документа, из которого следуют его полномочия на подписание договора (устав, положение, доверенность). Как правило, договор содержит:

— сроки выполнения (поставки) работ (материальных ресурсов) и услуг;

— порядок и условия расчетов и платежей;

— производство (поставка) и качество работ (материальных ресурсов) и услуг;

— обязательства непреодолимой силы;

— приемка и сдача работ (материалов, оборудования) и услуг;

— вступление договора в силу;

— адреса, банковские реквизиты и подписи сторон.

Пример договора строительного подряда на строительство жилого дома приведен в Приложении Г.

Далее необходимо определить последовательность выполнения работ по «заключенному» договору подряда, т.е. определить этапы проведения работ. Рекомендуется строительство объекта проводить в три этапа, включив в каждый этап затраты, связанные с производством тех строительно-монтажных работ, которые в него включены:

1. земляные работы и работы по возведению нулевого цикла;

2. возведение «коробки здания»;

3. отделочные работы и работы, выполняемые субподрядными организациями

Затраты необходимо структурировать: оплата труда; стоимость механизмов; материальные затраты; прочие (накладные расходы).

В соответствии с выделенными этапами необходимо разработать график затрат по каждому из них, и в целом по строительству объекта.

Пример графика затрат приведен в Приложении Д.

Затем следует разработать график финансирования объекта строительства, учитывая условия расчетов за выполненные работы в соответствии с условиями «заключенного» договора подряда на строительство объекта.

Рекомендуется следующие соотношения в расчетах: предоплата – 30 % от оплаты труда и 100 % от стоимости ресурсов подрядчика.

График финансирования составляют в целом по «строящемуся» объекту с разбивкой по этапам.

Пример графика финансирования приведен в Приложении Е.

Вопросы к защите:

Нормативное регулирование инвестиционно-строительной деятельности в России?

Состав договора (контракта) подряда (ген.подряда и суб.подряда).

Как формируется цена договора подряда?

Назначение графика затрат и порядок его составления.

Назначение графика финансирования и порядок его составления.

Лабораторная работа № 4

Тема работы: Определение плановой экономии затрат строительной организации

Цель работы – определить возможную плановую экономию затрат строительной организации в соответствии с «заключенным» договором подряда.

Последовательность выполнения работы:

Изучить процесс формирования затрат (себестоимости строительно-монтажных работ) в строительной организации.

В соответствии с «заключенным» договором подряда определить возможную плановую экономию затрат строительной организации при «выполнении» работ.

Рассчитать плановую рентабельность выполнения строительно-монтажных работ по «заключенному» договору с учетом плановой экономии затрат.

Провести сравнение сметного и планового уровней рентабельности затрат в соответствии с «заключенным» договором подряда на строительство объекта, сделать выводы.

Оформить и защитить работу.

Методические указания к выполнению работы:

Себестоимость СМР является важнейшим показателем, отражающим деятельность строительной организации, определяется за период. Различают:

— сметную себестоимость СМР – определяется проектной организацией по нормам и текущим ценам на момент расчета, на основании ее налоговая инспекция контролирует прибыльность договора подряда строительной организации, является базой для расчета плановой себестоимости;

— плановую себестоимость СМР – прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса СМР, планирование осуществляется самостоятельно каждой организацией с учетом условий своей работы, должна быть меньше сметной за счет применения прогрессивных технологий, конструкций и рационального использования строительной техники и материалов;

— фактическую себестоимость СМР – это сумма затрат, производимых конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

От фактического уровня себестоимости СМР зависят финансовые результаты, финансовое положение и конкурентоспособность организации на рынке строительной продукции и услуг. В связи с этим необходимо осуществлять постоянный контроль за процессом формирования себестоимости строительной продукции и изыскивать резервы ее снижения.

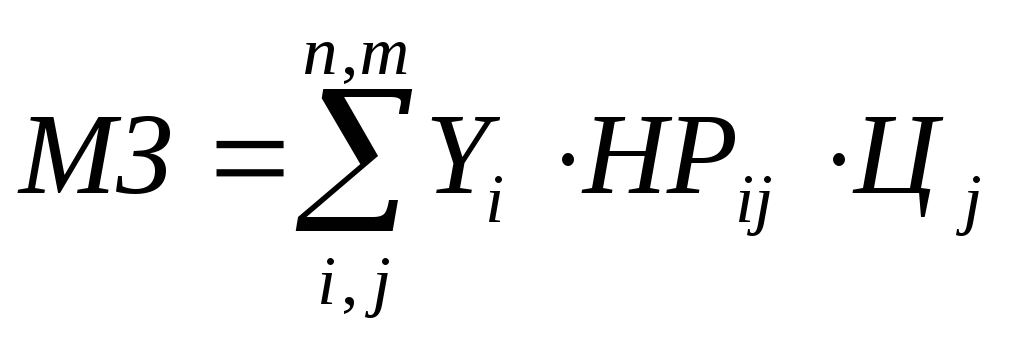

Общая сумма затрат на производство строительной продукции можно представить в виде следующей факторной системы:

,

где — уровень переменных расходов на единицу- го вида продукции (работ, услуг);- объем производства (количество)- го вида продукции (работ, услуг);- абсолютная сумма постоянных расходов.

Существенное увеличение суммы постоянных и переменных расходов (деление по признаку зависимости от объема производства продукции) может быть результатом повышения ресурсоемкости строительной продукции и роста цен на ресурсы.

Для выяснения причин роста постоянных и переменных затрат необходимо провести постатейный анализ себестоимости и выяснить причины перерасхода средств по каждой статье затрат.

На размер материальных затрат, которые составляют значительный удельный вес (более 50 %), влияют объем () и структура СМР, нормы расхода каждого вида материальных ресурсов на единицу выполненных работ () и стоимость каждого вида материальных ресурсов ():

,

где — выполненные виды работ,;- виды применяемых ресурсов,.

Отклонение от норм расхода материалов может быть вызвано пересмотром их уровня, изменением качества строительных материалов. Влияют также квалификация работников, уровень организации контроля над сохранностью и эффективность использования материальных ресурсов и другие факторы.

Изменение цен на строительные материалы может произойти в следствии инфляции, изменения рынка сырья и поставщиков материалов, дальности их перевозки, уровня транспортных тарифов, таможенных пошлин и сборов и т.д.

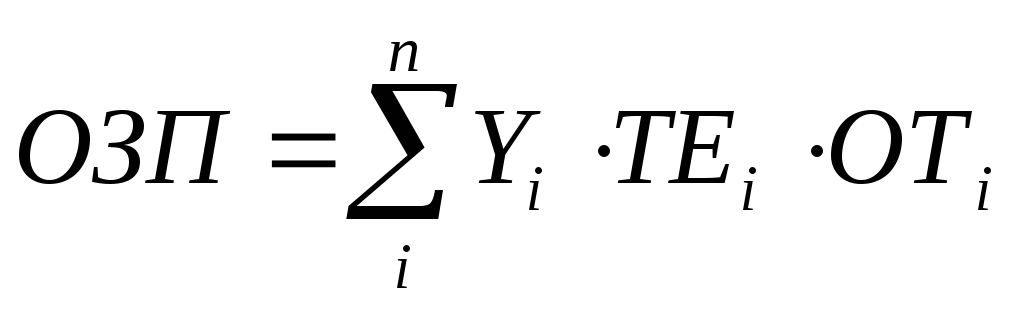

Сумма затрат по статье «Основная заработная плата рабочих» () может измениться за счет объема () и структуры СМР, их трудоемкости () и уровня оплаты труда за один человеко-час ():

Затраты по статье «Расходы по эксплуатации машин и механизмов» (включает в себя амортизацию строительной техники, затраты на ее ремонт, эксплуатационные расходы, затраты по перемещению и установке машин на строительные объекты и др. Анализ может быть проведен по каждому виду машин и механизмов () с использованием следующей факторной модели:

,

Накладные расходы являются комплексной статьей затрат, включающей как условно-переменные, так и условно-постоянные расходы. Необходимо рассмотреть возможности их сокращения по каждому виду.

Экономия или перерасход накладных расходов за счет изменения продолжительности строительства объекта ( ) определяется по формуле:

,

где: — нормативная сумма условно-постоянных расходов по объекту;- коэффициент продолжительности строительства объекта (отношение фактической продолжительности к нормативной).

Анализ показателей ресурсоотдачи (трудоотдача, фондоотдача, материалоотдача) призван выявить резервы их повышения, и, соответственно снижения показателей ресурсоемкости (трудоемкость, фондоемкость, материалоемкость). Направления поиска резервов связаны с наращиванием объема производства СМР и более рациональным и, следовательно, эффективным использованием всех видов ресурсов строительной организации.

Экономию затрат следует рассматривать по позициям локального сметного расчета. Расчет проводят по каждому виду ресурсов.

Расчеты следует проводить подробно, обосновывая целесообразность их применения в рамках строительной организации с учетом условий ее функционирования.

Расчеты следует должным образом оформить, желательно в табличной форме.

Показатели рентабельности являются относительными показателя эффективности деятельности строительной организации, соизмеряющими полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

Эти показатели используют для оценки деятельности предприятия.

Отметим, что как и по себестоимости строительно-монтажных работ, можно определять три вида их рентабельности: сметную, плановую и фактическую.

Рентабельность производственной деятельности (окупаемость издержек) R3 исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (3рп).

где, в нашем случае, следует:

— при определении сметного уровня рентабельности расчет вести в соответствии со сметным уровнем показателей прибыли и затрат;

— при определении планового возможного уровня рентабельности, необходимо сметную прибыль увеличить на возможную экономию затрат, а сумму затрат по смете, соответственно уменьшить на их возможную плановую экономию.

Расчет необходимо должным образом оформить, указав, как повысится эффективность производственной деятельности строительной организации.

Вопросы к защите:

Дайте определение себестоимости СМР. Какие виды себестоимости Вы знаете?

Как определяют сметные показатели эффективности использования ресурсов и затрат?

Каким образом можно определить плановую экономию затрат при производстве СМР?

Как рассчитывают плановые показатели эффективности использования ресурсов и затрат?

Поясните произошедшие изменения в уровне рентабельности затрат (с учетом плановой экономии).

Лабораторная работа № 5

Тема работы: Экспресс-анализ финансово-хозяйственной деятельности строительной организации

Цель работы: по материалам строительной организации провести экспресс- анализ результатов ее финансово-хозяйственной деятельности .

Последовательность выполнения работы:

1.Получить задание (формы бухгалтерской отчетности строительной организации за два отчетных периода).

2.Используя данные отчетности и формы нижеприведенных рабочих таблиц, следует поочередно выполнить задания.

Задание 1. Провести анализ показателей прибыли предприятия (табл. 5.1), сделать выводы.

Задание 2. Провести анализ имущественного положения предприятия и источников его формирования при помощи сравнительного аналитического баланса (табл. 5.2), сделать выводы об изменениях в соответствии с признаками «хорошего баланса».

Задание 3. Провести анализ интенсивности и эффективности использования капитала предприятия (табл. 5.3), сделать выводы.

Задание 4. Провести анализ ликвидности бухгалтерского баланса предприятия (табл. 5.4) и платежеспособности предприятия (табл.7.5), сделать выводы.

Задание 5. Провести анализ финансовой устойчивости предприятия по абсолютным (табл. 5.6) и относительным показателям (табл. 5.7), сделать выводы.

Задание 6. Сравнить динамику активов и финансовых результатов деятельности предприятия (табл.5.8), сделать выводы.

3.Оформить и защитить работу.

Методические указания к выполнению работы:

Различают следующие виды прибыли в строительстве:

— сметная прибыль (плановые накопления) – сумма средств, определяемых нормативным методом в процентах от принятой базы начисления (от фонда оплаты труда или от себестоимости СМР) при разработке смет, необходима для покрытия расходов строительных организаций на развитие производства, социальной сферы и материального стимулирования;

— плановая прибыль – это сумма плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости СМР, определяемых по отдельным объектам, по выполняемым работам и целом по строительной организации;

— фактическая прибыль – это положительный финансовый результат деятельности предприятия (разница между доходами и расходами организации за период). Отрицательный результат называется убыток.

Фактическая прибыль строительной организации формируется в процессе хозяйственной деятельности и находит свое отражение в бухгалтерском учете и отчетности.

Порядок формирования чистой прибыли организации (по форме № 2 «Отчет о прибылях и убытках») можно представить как:

— Валовая прибыль = выручка – себестоимость;

— Прибыль от продаж = валовая прибыль – коммерческие и управленческие расходы;

— Прибыль до налогообложения = прибыль от продаж + прочие доходы (реализация имущества, продукции подсобных и вспомогательных производств, сдача имущества в аренду, доходы по ценным бумагам и др.) – прочие расходы (себестоимость реализованной продукции подсобных и вспомогательных производств, уплаченные штрафы, убытки от содержания объектов по прерванным договорам и законсервированным предприятиям, уценки производственных запасов, убытки от списания дебиторской задолженности и др.);

— Прибыль от обычной деятельности = прибыль до налогообложения – обязательные платежи из прибыли (налог на прибыль, земельный, на имущество и др.);

— Чистая (нераспределенная) прибыль = прибыль от обычной деятельности ± чрезвычайные доходы (расходы).

Необходимо изучить состав прибыли строительной организации, ее структуру, и динамику.

Исследовать имущественное положение предприятия и источники его формирования рекомендуется при помощи сравнительного аналитического баланса, который можно получить путем уплотнения отдельных статей бухгалтерского баланса и дополнения его показателями структуры, а также расчетами показателей динамики. Выводы об изменениях следует делать в соответствии с признаками «хорошего» баланса.

В общих чертах признаками «хорошего» баланса являются:

1) валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

2) темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми;

5) доля собственных средств в оборотных активах должна быть более 10%;

6) в балансе должны отсутствовать статьи «Непокрытый убыток…».

Эффективность использования капитала предприятия характеризуют показатели рентабельности, а интенсивность — показатели оборачиваемости капитала.

Рентабельность (доходность) капитала исчисляется отношением валовой прибыли и или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (КL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.

или

Скорость оборачиваемости капитала характеризуется следующими показателями:

коэффициентом оборачиваемости (Коб);

продолжительностью одного оборота капитала (Поб).

Коэффициенты оборачиваемости капитала рассчитывается по формуле:

, (обороты).

Показатель, обратный коэффициенту оборачиваемости капитала, называется капиталоемкостью () и определяется по формуле:

Продолжительность оборота капитала определяется по формуле:

где Д − количество календарных дней в анализируемом периоде (год −360 дней, квартал − 90, месяц −30 дней).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву и определить платежный излишек или недостаток по вышеуказанным группам. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заменить более ликвидные.

Для анализа платежеспособности предприятия рассчитываются финансовые коэффициенты (табл. 3) Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Источник: studfile.net