Незавершенные капитальные вложения в балансе, как правило, отражаются в строке 1150, что следует из ПБУ 4/99. Каков порядок формирования данных о незавершенном строительстве, рассмотрим далее.

Как списать объект незавершенного строительства с баланса

Об утверждении Положения о порядке списания

затрат по объектам незавершенного строительства,

финансирование которых осуществлялось за счет

средств всех источников финансирования

В соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом от 06.10.2003 №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями), приказом Министерства финансов Российской Федерации от 01.12.2010 №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (с изменениями и дополнениями), приказом Министерства финансов Российской Федерации от 06.12.2010 №162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (с изменениями и дополнениями), в целях упорядочения процедуры проведения и документального оформления списания затрат по объектам незавершенного строительства, финансирование которых осуществлялось за счет средств всех источников финансирования:

1.Утвердить Положение о порядке списания затрат по объектам незавершенного строительства, финансирование которых осуществлялось за счет средств всех источников финансирования, согласно приложению.

2.Считать утратившими силу постановления администрации города:

от 27.04.2017 №803 «Положение о порядке списания затрат по объектам незавершенного строительства, финансирование которых осуществлялось за счет средств бюджета города всех источников финансирования»;

от 29.03.2018 №620 «О внесении изменений в постановление администрации города от 27.04.2017 №803 «Положение о порядке списания затрат по объектам незавершенного строительства, финансирование которых осуществлялось за счет средств всех источников финансирования».

3.Настоящее постановление вступает в силу после его официального опубликования.

4.Контроль за выполнением постановления возложить на заместителя главы города по городскому хозяйству.

ИсточникВопрос: Как списать затраты на невостребованное незавершенное строительство (проектно-изыскательские работы). Налоги и бухучет. … Указанный объект подлежит списанию с баланса Организации. В соответствии с п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999г. № 33н прочими расходами являются расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции. Таким образом, стоимость объекта незавершенного строительства , учтенного в качестве вложений во внеоборотные активы, включаются в состав прочих расходов.

Отражение незавершенных капитальных вложений в балансе

Незавершенные капитальные вложения в балансе, как правило, отражаются в строке 1150, что следует из ПБУ 4/99. Каков порядок формирования данных о незавершенном строительстве, рассмотрим далее.

Как формируются данные о незавершенном строительстве для баланса

Первоначально все затраты на приобретение и возведение основных средств аккумулируются на сч. 08 «Вложения во внеоборотные активы». Четыре его субсчета позволяют сгруппировать затраты:

- на приобретение земли (субсч. 1);

- объектов природопользования (субсч. 2);

- на строительство объектов основных средств (субсч. 3);

- на приобретение основных средств (субсч. 4);

На субсч. 3 сч. 08 аккумулируют данные о затратах на строительство ОС. Дебет сч. 08 на конец периода показывает сумму незавершенного строительства, так как даже завершенные объекты ОС, не введенные в эксплуатацию, считаются незавершенкой. Со вводом в эксплуатацию стоимость объектов ОС переносится со сч. 08 на сч. 01 «Основные средства».

Данные по дебету сч. 01 и 08 вносятся в баланс в строку 1150. Если же суммы по капвложениям существенные, то для их отражения создается отдельная строка в балансе (п. ПБУ 4/99).

Что учитывается в составе НМА, и как заполнить баланс, на практическом примере рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О бухгалтерском учете вложений, отражаемых на счете 08, можно подробнее узнать из статьи «Правила ведения учета вложений во внеоборотные активы».

Аудит незавершенных капитальных вложений: основные принципы

Для того чтобы правильно отражать в балансе и в бухгалтерском учете стоимость незавершенных капитальных вложений (НКВ), необходимо периодически проводить аудит этих инвестиций. Целью такого аудита может служить:

- оценка достоверности данных бухгалтерского учета;

- проверка того, правильно ли сформирована стоимость НКВ.

Поскольку весь процесс строительства можно разделить на 3 основных этапа: подготовительно-разрешительный, этап строительства, завершающий этап, — то и аудит незавершенных капитальных инвестиций можно разделить на 3 вида:

- Проверка правильности и наличия разрешительной документации, проверка проектно-сметной документации.

- Проверка правильности списания расходов на строительство.

- Оценка стоимости объекта НКВ на основе проведения инвентаризаций.

О нюансах бухгалтерского учета долгосрочных инвестиций в форме незавершенных капитальных вложений, рассказал Минфин. Получите пробный доступ к системе К+ и бесплатно узнайте мнение Минфина.

Первый вид аудита позволяет оценить, какие документы имеются на объекте строительства, соответствуют ли они техническим требованиям и нормам. Этот вид аудита проводят технические специалисты. Совместно с ними на данном этапе работники экономических служб проводят оценку правильности применения сметных расценок, стоимости оборудования, включенного в сметы. Как правило, такой вид аудита проводит заказчик и инвестор.

ВАЖНО! Составление сметной документации является обязательным и предусмотрено ст. 743 ГК РФ.

Второй вид аудита проводится также комплексной группой, в составе которой должны быть и представители технических служб, и экономисты (бухгалтеры). При этом проводится проверка соответствия реальных расходов уровню расходов, включенных в стоимость строительства. Этот вид аудита представляет больший интерес для подрядных организаций.

Третий вид аудита является заключительным. В ходе него проверяется правильность оценки объекта незавершенных капитальных инвестиций. Для этого проводится сопоставление реальных расходов со сметами, проверяются фактические остатки материалов, оборудования и количество списанных материалов. Этот вид аудита важен и для заказчика (инвестора), и для подрядчика.

Аудит проводят на основании документов, которые находятся на участке незавершенного строительства. К таким документам относятся журналы ведения работ, журналы скрытых работ, отчеты материально ответственных лиц, отчеты о списании материалов для выполнения работ, акты выполненных работ, регистры бухгалтерского учета.

Подробнее о том, как организовать аудит сч. 08, прочтите в материале «Аудит вложений во внеоборотные активы (счет 08)».

Итоги

Отражение незавершенных капитальных вложений в балансе осуществляется по строке 1150, при существенности сальдо по сч. 08 — в отдельной строке. Перед составлением годовой отчетности предприятие обязано убедиться в достоверности данных бухгалтерского учета, для чего проводится инвентаризация, а также внутренний (а в установленных законом случаях — внешний) аудит активов и пассивов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

1.4. Решение о списании затрат по объектам незавершенного строительства принимается в отношении объектов , не являющихся предметом действующих договоров строительного подряда, отвечающих одному из следующих требований: а) строительство объекта прекращено более 5 лет назад; б) объект не является предметом действующих договоров строительного подряда и отсутствует экономическая целесообразность его дальнейшего использования

Списание основных средств, не соответствующих критериям актива

Каковы особенности списания объектов основных средств при несоответствии критериям признания их активами у автономных учреждений? Списание какого имущества необходимо согласовывать АУ с учредителем? Какие документы необходимо оформить? Как отразить в бухгалтерском учете АУ данные операции?

Основания для выбытия объектов ОС с бухгалтерского учета поименованы в п. 51 Инструкции № 157н, п. 45 СГС «Основные средства». К ним, в частности, относятся:

прекращение признания объекта ОС при условии несоответствия его критериям признания активов (объект, который не приносит учреждению экономических выгод, не имеет полезного потенциала и в отношении которого в дальнейшем не предусматривается получение экономических выгод) (п. 8 СГС «Основные средства»);

передача в порядке, предусмотренном законодательством РФ, объекта имущества другому государственному (муниципальному) учреждению, органу государственной власти (государственному органу), органу местного самоуправления (муниципальному органу), государственному (муниципальному) предприятию;

возврат объекта учета финансовой аренды при прекращении права пользования и (или) владения без выкупа объекта;

включение объекта имущества в состав государственной части (негосударственной части – по объектам муниципальной собственности) Музейного фонда РФ, Архивного фонда РФ или национального библиотечного фонда;

передача в результате продажи (дарения);

иные основания, предусматривающие в соответствии с законодательством РФ прекращение права оперативного управления имуществом.

Комплекс действий учреждения при принятии решения о выбытии (списании) имущества (в том числе оформление необходимых документов, отражение операций в бухгалтерском учете) в каждом из перечисленных случаев различается.

Далее рассмотрим порядок списания с учета объектов ОС, которые не соответствуют критериям признания их активами, в случаях, когда имущество:

1) непригодно для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа;

2) выбыло из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения.

Комплекс действий при списании объектов ОС

Как правило, автономные учреждения при списании имущества с бухгалтерского учета руководствуются своей учетной политикой и нормативными правовыми актами учредителя (собственника имущества), в которых установлен порядок списания (согласования списания) государственного (муниципального) имущества.

В отношении федерального имущества Постановлением Правительства РФ от 14.10.2010 № 834 утверждено Положение об особенностях списания федерального имущества (далее – Положение № 834).

Поскольку принципы списания федерального имущества, имущества субъектов РФ (муниципального имущества) аналогичны, далее будем опираться на нормы указанного положения.

Для справки: Положение № 834 не распространяется:

а) на федеральное имущество, изъятое из оборота;

б) на музейные предметы и коллекции, включенные в состав Музейного фонда РФ, а также документы, включенные в Архивный фонд РФ и (или) Национальный библиотечный фонд;

в) на федеральное имущество, расположенное за пределами РФ.

Принятие решения о списании

Решение о списании федерального имущества принимается (п. 4 Положения № 834):

а) в отношении движимого имущества, за исключением особо ценного движимого имущества, закрепленного за автономным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем на приобретение имущества, – учреждением самостоятельно;

б) в отношении недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества, закрепленного за автономным учреждением собственником либо приобретенного за счет средств, выделенных его учредителем на приобретение такого имущества, – учреждением по согласованию с федеральным органом исполнительной власти, в ведении которого оно находится.

При этом до того, как направить учредителю на согласование списания недвижимого и особо ценного движимого имущества соответствующие документы, необходимо согласовать их с наблюдательным советом учреждения (п. 8 ст. 11 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».)

С целью подготовки принятия решения о списании федерального имущества нужно осуществить ряд мероприятий, выполнение которых возлагается на созданную в учреждении постоянно действующую комиссию по поступлению и выбытию нефинансовых активов (далее – комиссия).

Комиссия осуществляет следующие полномочия (п. 6 Положения № 834):

осматривает имущество, подлежащее списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

принимает решение по вопросу о целесообразности (пригодности) дальнейшего использования имущества, о возможности и эффективности его восстановления, возможности использования отдельных узлов, деталей, конструкций и материалов от имущества;

устанавливает причины списания имущества, в числе которых физический и (или) моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества;

подготавливает акт о списании имущества в зависимости от вида списываемого имущества по установленной форме и формирует пакет документов в соответствии с перечнем, утверждаемым федеральным органом исполнительной власти, в ведении которого находится автономное учреждение.

Для справки: положение о комиссии и ее состав утверждаются приказом руководителя учреждения, которым на комиссию также могут быть возложены дополнительные полномочия, направленные на обеспечение использования имущества по целевому назначению, в том числе при проведении инвентаризации, а также при своевременной подготовке и принятии решений о списании имущества (п. 7 Положения № 834).

Комиссия правомочна проводить заседания по мере необходимости при наличии кворума, который составляет не менее двух третей членов состава комиссии. При этом срок рассмотрения представленных ей документов не должен превышать 14 дней (п. 7 Положения № 834).

Подготовка документов, необходимых для согласования списания ОС

Перечень документов, необходимых для согласования списания имущества, находящегося в оперативном управлении автономного учреждения, утверждается федеральным органом исполнительной власти, органом власти субъекта РФ, муниципальным органом власти, в ведении которого оно находится.

В качестве примера приведем перечень документов, необходимых для принятия решения о согласовании списания федерального имущества, утвержденный Приказом Минспорта РФ от 28.12.2015 № 1250 в части особо ценного движимого имущества:

1. Сопроводительное письмо с указанием прилагаемых документов и причин списания особо ценного движимого имущества, подписанное руководителем и главным бухгалтером учреждения.

2. Перечень особо ценного движимого имущества, решение о списании которого подлежит согласованию. В перечне указываются:

номер по порядку;

наименование объекта учета;

год ввода в эксплуатацию (год выпуска);

балансовая и остаточная стоимость объекта учета на момент принятия решения о списании;

срок полезного использования и срок фактического использования объекта учета на момент принятия решения о его списании.

3. Копия приказа учреждения о создании постоянно действующей комиссии, на которую возложены полномочия по подготовке и принятию решений о списании имущества, с приложением положения о данной комиссии и сведений о ее составе, утвержденного приказом руководителя.

4. Копия протокола заседания комиссии о списании имущества.

5. Оригинал акта о списании имущества.

6. Инвентарные карточки учета предлагаемого к списанию имущества.

7. Техническое заключение о состоянии объекта имущества независимого эксперта с приложением копий документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ.

8. При списании транспортных средств дополнительно представляются:

копия паспорта транспортного средства;

копия свидетельства о регистрации транспортного средства;

акт о техническом состоянии транспортного средства;

копия отчета об оценке рыночной стоимости транспортного средства с фотоматериалами, произведенной не ранее чем за три месяца до представления его учредителю.

9. При списании транспортного средства, выбывшего вследствие аварии, дорожно-транспортного происшествия, дополнительно прилагаются:

акт об аварии или дорожно-транспортном происшествии, выданный уполномоченным органом;

документы о регистрации аварии или дорожно-транспортного происшествия, выданные уполномоченным органом;

справка о размере нанесенного ущерба, составленная учреждением;

постановление о возбуждении уголовного дела, постановление о прекращении уголовного дела или иные документы, подтверждающие принятие мер по защите интересов или возмещению причиненного ущерба;

постановление об административном правонарушении;

приказ о принятии мер в отношении виновных лиц, допустивших повреждение транспортного средства.

В отношении недвижимого имущества указанным приказом Минспорта утвержден отдельный перечень документов, необходимых для согласования списания недвижимости.

Оформление акта о списании ОС

При принятии комиссией решения о списании объектов основных средств оформляются следующие первичные документы (Приказ Минфина РФ от 30.03.2015 № 52н):

акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

акт о списании транспортного средства (ф. 0504105);

акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

Для справки: выбытие объектов основных средств в случаях их продажи, безвозмездной передачи и иных случаях, предусмотренных законодательством РФ, оформляется актом о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оформленный комиссией акт о списании имущества утверждается руководителем в следующем порядке (п. 10 Положения № 834):

в отношении недвижимого имущества (включая объекты незавершенного строительства), а также особо ценного движимого имущества, закрепленного за федеральным государственным учреждением собственником либо приобретенного учреждением за счет средств, выделенных его учредителем, – после согласования с федеральным органом исполнительной власти, в ведении которого находится учреждение;

в отношении иного движимого имущества – самостоятельно.

Реализация мероприятий, предусмотренных актом о списании (демонтаж, утилизация), и отражение в учете выбытия объекта ОС не допускаются до утверждения в установленном порядке акта о списании (п. 11 Положения № 834, п. 52 Инструкции № 157н).

Отражение в бухгалтерском учете операций по списанию ОС

В бухгалтерском учете списание инвентарных объектов ОС (в том числе объектов движимого имущества стоимостью до 10 000 руб. включительно, учитываемых на забалансовом счете 21) отражается на основании решения комиссии, оформленного в установленном порядке соответствующим актом (формы приведены выше), и при наличии согласования собственника (в вышеуказанных случаях).

Одновременно со списанием с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит списанию сумма накопленных по этим объектам амортизационных отчислений, а также убытков от обесценения (при наличии) (п. 52 Инструкции № 157н).

Учет операций по выбытию объектов ОС ведется в журнале операций по выбытию и перемещению нефинансовых активов (п. 55 Инструкции № 157н).

При списании объектов ОС с балансового учета необходимо учитывать следующее.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с забалансового учета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, объекты ОС, подлежащие демонтажу, утилизации (уничтожению) до момента окончания этих мероприятий, при списании их с учета (со счета 0 101 00 000, с забалансового счета 21) должны быть приняты к учету на забалансовый счет 02. Сведения о предстоящих (прошедших) указанных мероприятиях могут быть зафиксированы в акте о списании в разделах «Заключение комиссии», «Результаты выбытия».

Порядок списания объектов ОС с забалансового счета 02 после демонтажа, утилизации (в том числе формы первичных учетных документов, подтверждающих проведение указанных мероприятий) целесообразно предусмотреть в учетной политике учреждения.

В случае списания ОС вследствие гибели или уничтожения, в том числе помимо воли владельца, а также вследствие невозможности установления его местонахождения (при хищении), такие объекты не отражаются на забалансовом счете 02.

-

персональный компьютер, пришедший в негодность по причине морального износа (балансовая стоимость – 45 000 руб., начисленная амортизация в размере 100 %);

-

письменные столы (5 шт.), пришедшие в негодность по причине физического износа (числящиеся на забалансовом счете 21), стоимостью 3 000 руб. за единицу;

В заключение необходимо отметить, что сведения о выбытии с учета имущества, находящегося в государственной (муниципальной) собственности, подлежат передаче в соответствующие органы исполнительной власти, на которые возложены полномочия по управлению таким имуществом (в том числе ведению реестра федерального, государственного, муниципального имущества).

В отношении федерального имущества такие полномочия возложены на Росимущество. Положение об учете федерального имущества утверждено Постановлением Правительства РФ от 16.07.2007 № 447 (далее – Положение № 447).

В пункте 13 Положения № 834 отмечено, что после завершения мероприятий, предусмотренных актом о списании, утвержденным руководителем АУ, документы, представление которых предусмотрено Положением № 447, в месячный срок направляются учреждением в Росимущество для внесения соответствующих сведений в реестр федерального имущества (если иное не установлено актами Правительства РФ).

При этом в п. 23 Положения № 447 указано, что если право собственности РФ на имущество прекращено, то лицо, которому оно принадлежало на вещном праве, для исключения из реестра сведений об имуществе обязано в 14-дневный срок со дня получения сведений о прекращении указанного права направить в систему учета:

а) запись о прекращении права собственности РФ на имущество по установленной форме (приложение 3 к Положению № 447) для исключения сведений из карты сведений об объекте учета. Если прекращение права собственности РФ на имущество влечет исключение сведений из других карт сведений об объекте учета, то лицо, которому оно принадлежало на вещном праве, направляет запись в отношении каждой из них;

б) документ, подтверждающий прекращение права собственности РФ на имущество или государственную регистрацию прекращения указанного права, если им является недвижимое имущество.

При подготовке указанных документов рекомендуем уточнить сроки их представления непосредственно в территориальном органе Росимущества по месту регистрации учреждения.

Источник2.5. Списание затрат по объектам незавершенного строительства , финансирование которых осуществлялось за счет средств бюджета муниципального образования «Междуреченский городской округ», которые образовались на балансах муниципальных учреждений Междуреченского городского округа осуществляется на основании приказа Учреждения в течение 10 рабочих дней с момента получения Учреждением протокола о списании затрат по объектам незавершенного строительства . ПРОЕКТ ПОСТАНОВЛЕНИЯ. от _№_. Об утверждении Положения о порядке списания затрат по объектам незавершенного строительства муниципального образования «Междуреченский.

Как «1С:БГУ 8» списать объект незавершенного строительства, не включенный в адресную инвестиционную программу?

Согласно п.1 ст.130 ГК РФ объекты незавершенного строительства являются недвижимым имуществом. Списание данных объектов происходит только с согласия собственника – учредителя и/или уполномоченного органа по управлению имуществом.

Иногда для списания затрат на постройку объекта требуется получение заключения о завершении реализации целевой программы или бюджетных инвестиций на объекте согласно письмам Минфина России от 18.04.2014 № 02-06-10/18171, от 16.04.2014 № 02-06-10/17450.

БГУ8 1.0

1. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

1.1. ОС, НМА, НПА – Выбытие – Списание капитальных вложений

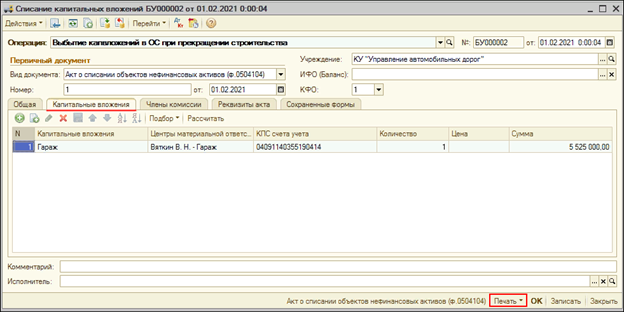

1.2. Указываются в «шапке»: Операция: Выбытие капвложений в ОС при прекращении строительства, КФО.

Указываются в закладке Общая: Счет учета, Счет дебета (401.10.172). Устанавливается флажок на Списание капитальных затрат.

1.3. Указание на закладке Капитальные вложения списываемого объекта и аналитики.

1.4. На закладке Члены комиссии указывается: выбор из справочника Сотрудники, использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

1.5. После проведения Списание капитальных вложений, нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

2. Отражение объекта незавершенного строительства за балансом до момента демонтажа

2.1. ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)

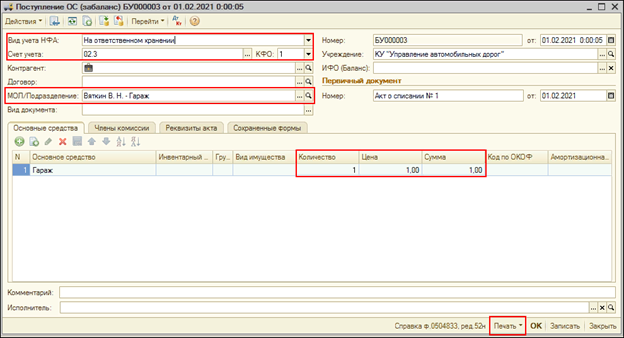

2.2. Указываются в «шапке»: Вид учета НФА, Счет учета – 02.3 «ОС, не признанные активом», КФО, МОЛ/Подразделение.

Указываются на закладке Основные средства: Основное средство, Количество, Сумма.

2.3. После проведения Поступление ОС (забаланс) по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

БГУ8 2.0

1. Инвентаризация. Оформление данных.

ОС, НМА, НПА – Прочие операции – Инвентаризация ОС, НМА, НПА

1.2. Указывается в «шапке»: Группа счетов – 106.00, Счет – 106.11″Вложения в основные средства – недвижимое имущество», МОЛ/Место хранения.

Указывается на закладке Инвентаризация: автоматическое заполнение (Заполнить – Заполнить по данным бухучета), редакция возможна в колонке По факту, заполнение Статус объекта и Целевая функция.

1.3. По результатам инвентаризации могут быть заполнены графы Недостача и/или Излишек.

1.4. Указывается на закладке Состав комиссии: выбор из справочника Сотрудники, использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

Указание в группе Дополнительные сведения инвентаризационной описи: даты начала и конца инвентаризации, причина инвентаризации, номер и дата приказа о проведении инвентаризации.

1.5. Указываются на закладке Заключение комиссии пункты Объяснение причин расхождений и Заключение комиссии ф. 0504087 и заполняются вручную.

1.6. После проведения Инвентаризация ОС, НМА, НПА по кнопке Печать можно распечатать Инвентаризационную опись ф. 0504087.

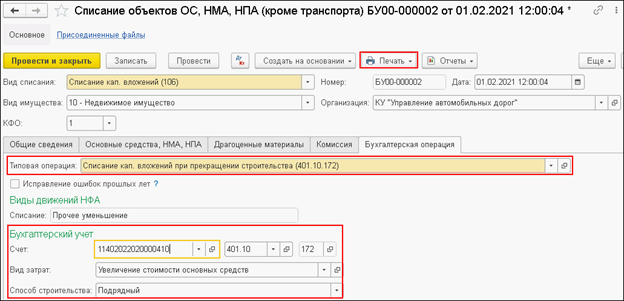

2. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

2.1. ОС, НМА, НПА – Выбытие – Списание объектов ОС, НМА, НПА (кроме транспорта)

2.2. Указывается в «шапке»: Вид списания – Списание капвложений (106), Вид имущества, КФО.

Указывается на закладке Общие сведения: МОЛ/Место хранения.

2.3. Указывается на закладке Основные средства, НМА, НПА: Списываемый объект и Причина списания.

2.4. Указывается автоматически на закладке Комиссия после нажатия кнопок Выбрать из постоянно действующих комиссий и Заключение комиссии.

2.5. Создание проводки по дебету счета 401.10.172.

На закладке Бухгалтерский учет выбираем Типовая операция — Списание кап. вложений при прекращении строительства (401.10.172), а также указываем Счет, Вид затрат и Способ строительства.

2.6. После проведения Списание объектов ОС, НМА, НПА (кроме транспорта), нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

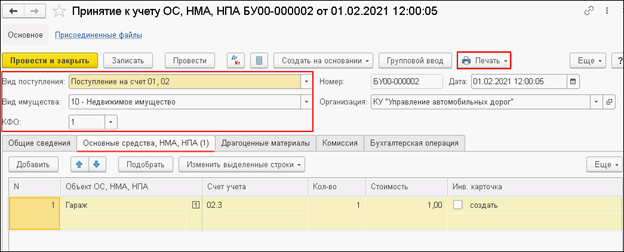

3. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации

3.1. ОС, НМА, НПА – Принятие к учету – Принятие к учету ОС, НМА, НПА

3.2. Указывается в «шапке»: Вид поступления – на счет 01, 02, Вид имущества, КФО.

Указывается на закладке Общие сведение – МОЛ/Подразделение.

Указывается на закладке Основные средства: Основное средство, Счет учета – 02.3, Количество, Сумма.

3.3. Указывается на закладке Бухгалтерская операция Типовая операция: Принятие к учету ОС на забалансовые счета (аренда, хранение, не активы).

3.4. После проведения Принятие к учету ОС, НМА, НПА, по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

ИсточникУчет операций с незавершенными вложениями в объекты основных средств. Статья от автора Бирюков А.И., к. э. н., профессор Финансового университета при Правительстве РФ, советник Управления внутреннего контроля (аудита) и оценки эффективности деятельности ФК РФ из журнала Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере. … Как и на основании каких документов бюджетное учреждение может списать затраты на подготовку проектно-сметной документации по строительству этого объекта ?

Списание объекта незавершенного строительства. Разбираемся в ситуации

Ежегодно аудиторы нашей компании проводят проверки в более ста предприятиях Ивановской, Владимирской, Нижегородской и других областей. Эти предприятия ведут разный вид деятельности, у них разные системы налогообложения, а также особенности ведения бухгалтерского учета. В связи с этим отличаются задачи, которые ставятся аудитору при проведении проверки, вопросы главных бухгалтеров и руководителей предприятий, возникающие в процессе деятельности. Но бывает, что вопрос или спорная ситуация, вызывающие сомнения главного бухгалтера, носят массовый характер.

Ситуация.

Организация имеет на балансе объект незавершенного строительства, на который имеется свидетельство о государственной регистрации права собственности на незавершенный строительством объект. Однако в связи с изменением проекта, отсутствием консервации и частичного разрушения, данный объект не может быть использован в деятельности.

Вопрос.

Можно ли списать данный объект с баланса организации, если при этом он физически не демонтируется ввиду значительности затрат на ликвидацию? Каков порядок учета расходов на демонтаж объекта в случае, если объект ранее был списан в учете, а ликвидирован в более поздний период?

Ответ аудиторов.

Бухгалтерский учет.

В рассматриваемой ситуации у организации на балансе имеется объект незавершенного строительства. Данный объект организация не планирует использовать в дальнейшей деятельности, т.е. объект не будет принят в состав основных средств организации. Отметим, что в настоящее время не имеется законодательно разработанного порядка списания с учета объектов незавершенного строительства. Поэтому, по нашему мнению, следует по аналогии руководствоваться порядком, предусмотренным для списания основных средств.

В соответствии с п.29 ПБУ 6/01 »Учет основных средств», утвержденных Приказом Минфина РФ от 30.03.2001 №26н, стоимость объекта основных средств списывается с бухгалтерского учета в двух случаях:

– при выбытии объекта;

– при неспособности приносить организации экономические выгоды (доход) в будущем.

Под выбытием понимается продажа основного средства, прекращение его использования вследствие морального или физического износа, ликвидации при аварии, чрезвычайной ситуации, передачи в виде вклада в уставный (складочный) капитал, передачи по договору мены и т.д.

В рассматриваемом случае объект незавершенного строительства организация не предполагает использовать в дальнейшей деятельности. Однако, по нашему мнению, говорить о списании данного объекта с учета вследствие неспособности приносить экономическую выгоду возможно только в том случае, если от данного объекта нельзя получить какого-либо дохода (например, дохода от реализации материальных ценностей, полученных от демонтажа и пригодных для дальнейшего использования).

Порядок оформления выбытия основного средства вследствие его ликвидации описан в п. 77,78,79 Методических указаний по учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н. При ликвидации основных средств создается комиссия, оформляется акт на списание объекта основных средств.

При ликвидации объекта незавершенного строительства следует также создать комиссию, состав которой утверждается приказом руководителя организации. Члены комиссии должны установить причину списания, а именно, что ликвидируемый объект не может использоваться в дальнейшей деятельности, т.к. не может приносить доход, даже при продаже его как ТМЦ, металлолома и т.д.

Кроме того, списывая объект незавершенного строительства, стоит учитывать, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Согласно ч.3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ »О бухгалтерском учете», первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания.

Иными словами, списать объект незавершенного строительства можно только при наличии документов, подтверждающих факт его ликвидации, и только при фактической ликвидации объекта.

В случае списания данного объекта с учета без проведения ликвидации при инвентаризации будет выявлено различие между учетными данными и фактическим наличием этого объекта. В соответствии с Приказом Минфина РФ от 13.06.1995 № 49 »Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» организация должна будет оприходовать данный объект.

При ликвидации объекта незавершенного строительства «накопленная» стоимость объекта, учтенная на счете 08-3, относится в состав прочих расходов, в дебет 91-2 »Прочие доходы и расходы», субсчет »Прочие расходы».

Также в составе прочих расходов учитываются затраты, связанные с ликвидацией объекта незавершенного строительства. Полученные в результате ликвидации объекта материальные ценности принимаются к учету по рыночной стоимости в корреспонденции с кредитом 91-1 »Прочие доходы и расходы», субсчет »Прочие доходы».

В случае, когда организация решит сначала списать объект, а потом ликвидировать его фактически, то в целях бухгалтерского учета отражение затрат на его демонтаж будет также отражаться в составе прочих расходов, т.е. на счете 91.

Таким образом, по нашему мнению, списание объекта незавершенного строительства без его фактической ликвидации возможно только в том случае, когда данный объект не может быть использован в каких-либо других целях (например, разобран и продан как материалы). В иных случаях подобное списание будет являться некорректным, поскольку может привести к недостоверной информации об имущественном состоянии организации.

Налоговый учет.

Согласно подп. 8 п. 1 ст. 265 НК РФ в целях налогообложения прибыли в составе внереализационных расходов учитываются расходы:

– на ликвидацию выводимых из эксплуатации основных средств и на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации;

– на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества);

– на охрану недр и другие аналогичные работы.

Из анализа этой нормы следует, что во внереализационные расходы можно отнести только стоимость ликвидируемых основных средств, в отношении же ликвидируемых объектов незавершенного строительства в расходы включаются только расходы на демонтаж, но не стоимость самого ликвидируемого объекта.

Таким образом, по нашему мнению, стоимость ликвидируемого недостроенного объекта в составе расходов не учитывается. Отнести в состав внереализационных расходов можно только расходы на демонтаж в силу их прямого указания в подп. 8 п. 1 ст. 265 НК РФ.

Аналогичное мнение о том, что стоимость ликвидируемого недостроенного объекта не учитывается для целей налогообложения прибыли в составе расходов организации, т.к. не поименована в списке расходов по подп. 8 п. 1 ст. 265 НК РФ, высказывает Минфин РФ в Письме от 07.05.2007 № 03-03-06/1/261.

Арбитражная практика.

Арбитражная практика по данному вопросу в большинстве случаев поддерживает позицию налоговых органов. Так, в Федеральном Арбитражном суде Западно-Сибирского округа, в деле рассматривалась ситуация, когда Общество списало на основании подп. 8 п. 1 ст. 265 НК РФ стоимость ликвидируемого объекта незавершенного строительства в связи с отсутствием финансирования. Как указал суд, в целях налогообложения прибыли принимаются лишь расходы, связанные с ликвидацией объектов незавершенного строительства. Сама стоимость такого объекта не уменьшает налогооблагаемую прибыль организации. Также суд отклонил ссылку Общества на подп. 20 п. 1 ст. 265 НК РФ, указав, что в силу п. 3 ст. 252 НК РФ особенности определения расходов, произведенных в связи с особыми обстоятельствами, устанавливаются положениями гл. 25 НК РФ. Особым обстоятельством в данном случае является ликвидация объекта незавершенного строительства, а гл. 25 НК РФ содержит особую норму, регламентирующую отнесение расходов в случае такой ликвидации, а именно подп. 8 п. 1 ст. 265 НК РФ (то есть при наличии специальной нормы ссылка на общую норму недопустима).

Таким образом, сам факт отнесения стоимости объекта незавершенного строительства во внереализационные расходы является налоговым риском. Кроме того, при рассмотрении дела в суде помимо обоснования необходимости ликвидации незавершенного строительства организации потребуется представить доказательства фактической ликвидации объекта..

В то же время расходы на демонтаж объекта незавершенного строительства можно признать для целей налогообложения прибыли в силу прямой нормы подп. 8 п. 1 ст. 265 НК РФ.

Источникобъект незавершенного строительства – объект , строительство которого не завершено, в отношении которого не осуществлялся государственный кадастровый учет и (или) государственная регистрация прав в соответствии с законодательством Российской Федерации; проектно-сметная документация – проектная документация, разработанная в целях строительства (реконструкции) объекта капитального строительства государственной собственности Республики Хакасия, которая не может быть использована в этих целях