Списание объекта строительства как малоценное имущество (несущественный актив) в 1С

Здравствуйте! Строили своими силами объект ОС. Но по итогам сбора оказалась цена несущественной 15100 руб. Как списать теперь этот объект со счета 08.03? При поступление оборудование приходовалось на счет 07, затем документом Передача оборудования в монтаж списывалось на сч. 08.03.

Обсуждение (5)

Добрый день!

Уточните, пожалуйста, организация применяет досрочно ФСБУ 6/2020 или нет?

И какие параметры для ОС прописаны в учетной политике по БУ на бумажном носителе на 2021.

Вопрос: Как с 2021 года учитывать остатки по счету 08.04 на 31.12.2020? Стоимость объектов менее 100 тыс. руб.

Ответ: Сначала надо понять, почему у вас на 01.01.2021 по счету 08.04 «Приобретение объектов ОС» имеются остатки. В соответствии с п. 8 ПБУ 6/2001 капвложения признаются ОС, если объект полностью приведен в состояние, пригодное для использования. То есть остаток на счете 08.04 может говорить лишь о том, что объект еще не пригоден для использования.

Если это так, продолжите собирать расходы, связанные с доведением объекта до состояния готовности, на счете 08.04, а потом определите, как будет учитываться актив:

-как ОС — переведите на счет 01;

-как расход периода, если его стоимость ниже лимита, установленного в учетной политике — Дт 90.02, 90.07 (44), 90.08 (26) Кт 08.04.

Организация не применят досрочно ФСБУ 6/2020.

Лимит стоимости основных средств (УП для бухгалтерского учета)

Установить лимит стоимости активов, которые будут учитываться в составе основных средств, в размере 100 000 рублей и сроком службы более 12 месяцев

На 01.01.2021 г. остатков не было по счету 08.04 нет и в течение года операций по нему не было. Строительство объекта полностью закончено. Затраты собраны на счете 08.03 г. Прилагаю скрин оборотной ведомости. По критериям не проходит как основное средство. Получился несущественный актив, как ввести его в эксплуатацию и списать на МОЛ в программе 1С:Предприятие 8.3 (8.3.18.1616) Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.102.11).

Перевод строительного объект в несущественный актив в 1С не автоматизировано.

Расходы, собранные на счете 08.03, актив можно перевести на счет 01 или списать.

Если вы не хотите учитывать объект на счете 01, возможно несколько вариантов:

1. Документом Операции, введенные вручную оформить перемещение объекта на счет 10.

Д 10.09 К 08.03

Д 26 К 10.09

Д МЦ.04

2.Более сложный способ.

Документом Перемещение товаров со счета 08.03 переместить оборудование на 10.21.1.

Далее оформить документ Передача материала в эксплуатацию и так же в ручном режиме дописать проводки.

Если же вы переведете объект в ОС, то тогда можно оформить. документ Перевод ОС в малоценное оборудование.

ИсточникСписание незавершенного строительства

У застройщика нет возможности достроить объект, и незавершенное строительство приходится ликвидировать. Как списать произведенные затраты? Можно ли их учесть в целях налогообложения прибыли? Нужно ли восстанавливать НДС?

Бухгалтерский учет

Затраты на строительство объекта «незавершенки» учитываются у застройщика по дебету счета 08 «Вложения во внеоборотные активы». Уплаченный при строительстве НДС учтен на счете 19.

Поскольку данное капитальное строительство не привело к результату — объекта основных средств не возникло, его ликвидация должна быть учтена в составе прочих расходов организации (Дебет 91 Кредит 08). Данную проводку следует сделать после того, как «ликвидационные» работы будут завершены.

Расходы, связанные с ликвидацией (оплата подрядных работ и услуг), также учитываются в составе прочих расходов:

ДЕБЕТ 91 КРЕДИТ 60

— учтены в составе расходов работы, выполненные подрядчиком.

Если работы производились собственными силами:

ДЕБЕТ 91 КРЕДИТ 70, 02, 26.

— учтена в составе расходов зарплата работников, амортизация и др.

Полученные в процессе ликвидации материалы подлежат учету у застройщика по дебету счета 10 и кредиту счета 91 в составе прочих доходов. В дальнейшем эти материалы могут быть использованы в строительстве или реализованы.

Налог на добавленную стоимость

Поскольку строился объект основных средств, организация могла претендовать на налоговый вычет сумм НДС, предъявленных подрядчиками в процессе строительства, в соответствии с пунктом 6 статьи 171 Налогового кодекса РФ. Правда, при соблюдении общего правила для применения права на налоговый вычет: построенный объект должен был участвовать в осуществлении операций, признаваемых объектом обложения НДС (подп. 1 п. 2 ст. 171 Налогового кодекса РФ). Так как объект построен не был, а «недострой» подлежит ликвидации, право на налоговый вычет у застройщика отсутствует. Значит, предъявленные подрядчиками при строительстве к оплате суммы НДС налоговому вычету не подлежат. Их также следует отнести в прочие расходы:

ДЕБЕТ 91 КРЕДИТ 19

— включен в расходы НДС, предъявленный подрядчиками.

При осуществлении работ, связанных с ликвидацией объекта подрядными организациями, подрядчики также предъявляют застройщику к оплате суммы НДС.

Для застройщика хозяйственная операция по ликвидации объекта незавершенного строительства не признается объектом обложения НДС. Следовательно, приобретенные для этого работы подрядных организаций не связаны с осуществлением операций, признаваемых облагаемыми налогом.

В этих условиях суммы НДС, предъявленные подрядчиками по «ликвидационным» работам, к вычету у застройщика не принимаются и подлежат отнесению в прочие расходы (Дебет 19 Кредит 60, Дебет 91 Кредит 19).

Застройщик мог самостоятельно приобретать материалы, использованные при строительстве. При этом суммы НДС по материалам он принимал к вычету. В этом случае суммы налога, по мнению автора, подлежат восстановлению и уплате в бюджет на основании подпункта 2 пункта 3 статьи 170 Налогового кодекса РФ с последующим списанием этой суммы НДС в прочие расходы:

ДЕБЕТ 19 КРЕДИТ 68

— восстановлена сумма НДС по материалам;

ДЕБЕТ 91 КРЕДИТ 19

— учтена в расходах сумма НДС по материалам.

Если же часть этих материалов после разборки оприходована застройщиком, то восстановить следует ту часть принятого ранее к вычету налога, которая относится к стоимости материалов, не оприходованных застройщиком в процессе ликвидации объекта. При этом застройщик должен представить убедительные доказательства того, что указанные материалы относятся именно к тем материалам, которые он приобретал самостоятельно.

Налог на прибыль

В соответствии с пунктом 1 статьи 265 Налогового кодекса РФ в состав внереализационных расходов, не связанных с производством и реализацией, относятся, в частности, расходы на ликвидацию объектов незавершенного строительства (расходы на демонтаж, разборку, вывоз). При этом стоимость самого ликвидируемого объекта незавершенного строительства в целях налогового учета не принимается. Это подтверждено письмом Минфина России от 7 мая 2007 г. № 03-03-06/1/261.

Стоимость материалов, полученных от разборки объекта незавершенного строительства, по мнению автора, в составе внереализационных доходов застройщика учитываться не должна, и вот почему. Подпунктом 13 статьи 250 Налогового кодекса РФ предусмотрено включение в состав внереализационных доходов стоимости материалов от разборки основных средств. Это обусловлено тем, что остаточная стоимость такого имущества при его ликвидации учитывается в составе внереализационных расходов. А поскольку стоимость ликвидируемого незавершенного строительства в составе внереализационных расходов не признается, то и стоимость полученных от разборки материалов не должна увеличивать внереализационные доходы застройщика.

В случае реализации материалов, полученных при демонтаже или разборке при ликвидации недостроенного объекта основных средств, выручка будет являться доходом от реализации, который облагается налогом на прибыль.

При этом, по мнению автора, для целей налогообложения стоимость полученных от разборки объекта материалов при их дальнейшей реализации или использования в процессе получения доходов может учитываться в полном объеме.

Пунктом 2 статьи 254 Налогового кодекса РФ предусмотрено, что «стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога, исчисленная с дохода. ».

Это относится именно к ликвидированным основным средствам по причине того, что ранее со стоимости этих материалов в момент их оприходования был уплачен налог на прибыль, других расходов на их приобретение организация не понесла, а их остаточная стоимость была учтена в составе внереализационных расходов в момент ликвидации этих основных средств. В отношении объектов незавершенного строительства данная норма действовать не должна. Ведь стоимость объекта незавершенного строительства в состав внереализационных расходов не включалась.

ИсточникКак «1С:БГУ 8» списать объект незавершенного строительства, не включенный в адресную инвестиционную программу?

Согласно п.1 ст.130 ГК РФ объекты незавершенного строительства являются недвижимым имуществом. Списание данных объектов происходит только с согласия собственника – учредителя и/или уполномоченного органа по управлению имуществом.

Иногда для списания затрат на постройку объекта требуется получение заключения о завершении реализации целевой программы или бюджетных инвестиций на объекте согласно письмам Минфина России от 18.04.2014 № 02-06-10/18171, от 16.04.2014 № 02-06-10/17450.

БГУ8 1.0

1. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

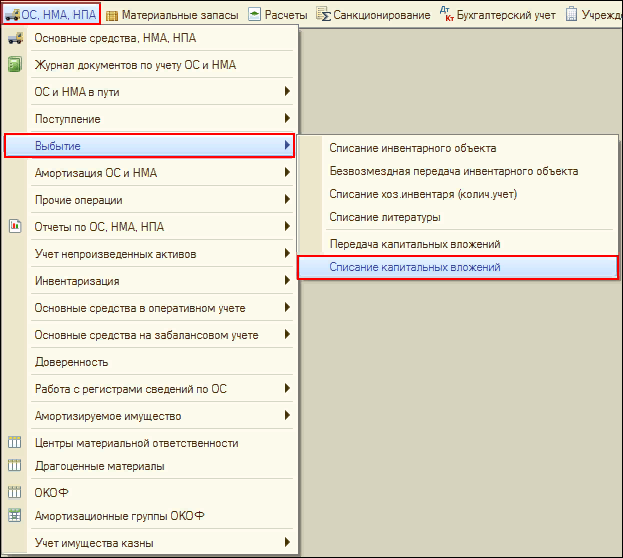

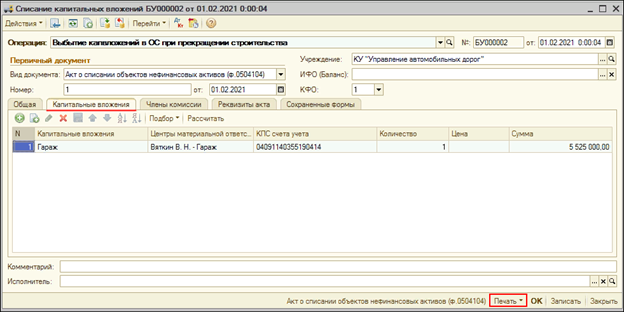

1.1. ОС, НМА, НПА – Выбытие – Списание капитальных вложений

1.2. Указываются в «шапке»: Операция: Выбытие капвложений в ОС при прекращении строительства, КФО.

Указываются в закладке Общая: Счет учета, Счет дебета (401.10.172). Устанавливается флажок на Списание капитальных затрат.

1.3. Указание на закладке Капитальные вложения списываемого объекта и аналитики.

1.4. На закладке Члены комиссии указывается: выбор из справочника Сотрудники, использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

1.5. После проведения Списание капитальных вложений, нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

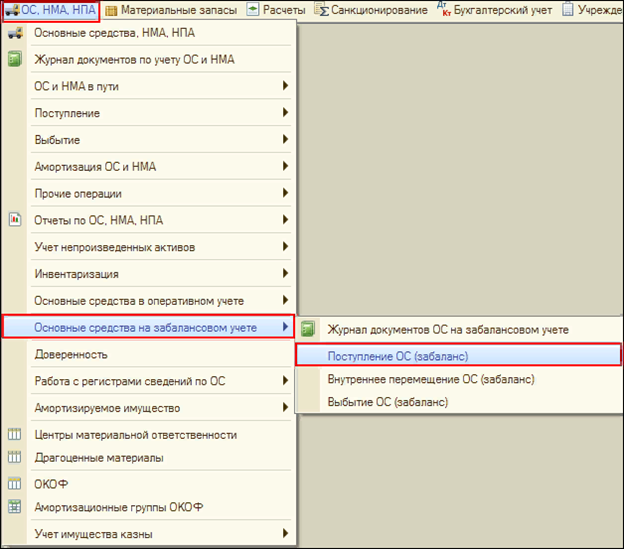

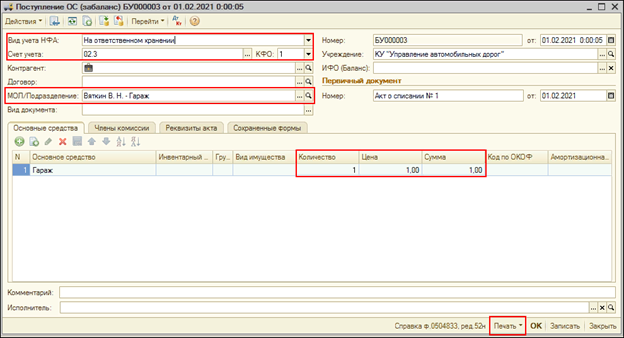

2. Отражение объекта незавершенного строительства за балансом до момента демонтажа

2.1. ОС, НМА, НПА – Основные средства на забалансовом учете – Поступление ОС (забаланс)

2.2. Указываются в «шапке»: Вид учета НФА, Счет учета – 02.3 «ОС, не признанные активом», КФО, МОЛ/Подразделение.

Указываются на закладке Основные средства: Основное средство, Количество, Сумма.

2.3. После проведения Поступление ОС (забаланс) по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

БГУ8 2.0

1. Инвентаризация. Оформление данных.

ОС, НМА, НПА – Прочие операции – Инвентаризация ОС, НМА, НПА

1.2. Указывается в «шапке»: Группа счетов – 106.00, Счет – 106.11″Вложения в основные средства – недвижимое имущество», МОЛ/Место хранения.

Указывается на закладке Инвентаризация: автоматическое заполнение (Заполнить – Заполнить по данным бухучета), редакция возможна в колонке По факту, заполнение Статус объекта и Целевая функция.

1.3. По результатам инвентаризации могут быть заполнены графы Недостача и/или Излишек.

1.4. Указывается на закладке Состав комиссии: выбор из справочника Сотрудники, использование гиперссылки Заполнить состав комиссии, обращающаяся к справочнику Постоянно действующие комиссии.

Указание в группе Дополнительные сведения инвентаризационной описи: даты начала и конца инвентаризации, причина инвентаризации, номер и дата приказа о проведении инвентаризации.

1.5. Указываются на закладке Заключение комиссии пункты Объяснение причин расхождений и Заключение комиссии ф. 0504087 и заполняются вручную.

1.6. После проведения Инвентаризация ОС, НМА, НПА по кнопке Печать можно распечатать Инвентаризационную опись ф. 0504087.

2. Капитальные вложения в объекты основных средств списываются на расходы текущего финансового года

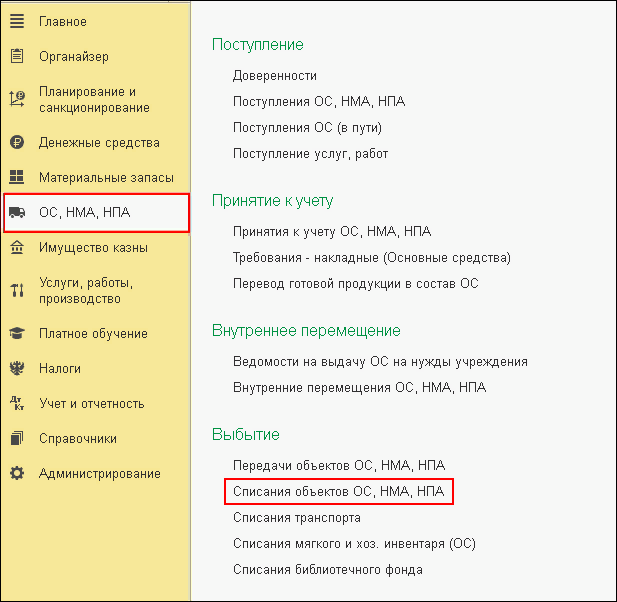

2.1. ОС, НМА, НПА – Выбытие – Списание объектов ОС, НМА, НПА (кроме транспорта)

2.2. Указывается в «шапке»: Вид списания – Списание капвложений (106), Вид имущества, КФО.

Указывается на закладке Общие сведения: МОЛ/Место хранения.

2.3. Указывается на закладке Основные средства, НМА, НПА: Списываемый объект и Причина списания.

2.4. Указывается автоматически на закладке Комиссия после нажатия кнопок Выбрать из постоянно действующих комиссий и Заключение комиссии.

2.5. Создание проводки по дебету счета 401.10.172.

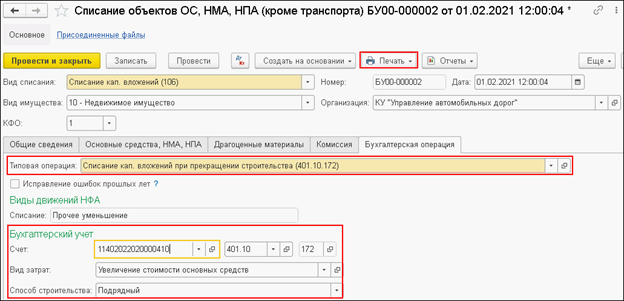

На закладке Бухгалтерский учет выбираем Типовая операция — Списание кап. вложений при прекращении строительства (401.10.172), а также указываем Счет, Вид затрат и Способ строительства.

2.6. После проведения Списание объектов ОС, НМА, НПА (кроме транспорта), нажав кнопку Печать можно распечатать Акт о списании объектов нефинансовых активов (кроме транспортных средств) ф. 0504104 и Бухгалтерскую справку ф. 0504833.

3. Отражение объекта незавершенного строительства на забалансовом счете до момента его ликвидации

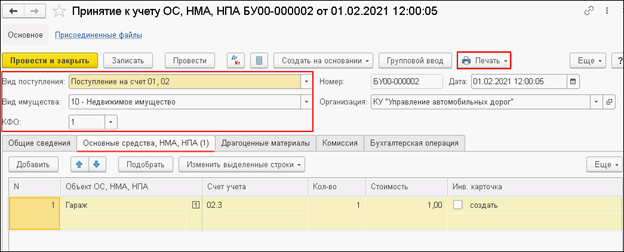

3.1. ОС, НМА, НПА – Принятие к учету – Принятие к учету ОС, НМА, НПА

3.2. Указывается в «шапке»: Вид поступления – на счет 01, 02, Вид имущества, КФО.

Указывается на закладке Общие сведение – МОЛ/Подразделение.

Указывается на закладке Основные средства: Основное средство, Счет учета – 02.3, Количество, Сумма.

3.3. Указывается на закладке Бухгалтерская операция Типовая операция: Принятие к учету ОС на забалансовые счета (аренда, хранение, не активы).

3.4. После проведения Принятие к учету ОС, НМА, НПА, по кнопке Печать можно распечатать Бухгалтерскую справку ф. 0504833.

Источник