Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Как списать испорченные товары и материалы?

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите… Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как учесть списание неликвидных ТМЦ в бухгалтерском учете

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.2000 N 94н (далее – План счетов), для учета снижения стоимости ТМЦ в результате их порчи, а также для списания всей стоимости ценностей при их уничтожении предназначен счет 94 “Недостачи и потери от порчи материальных ценностей”. Данный счет служит для промежуточного учета стоимости ТМЦ, подлежащей списанию.

В зависимости от обстоятельств, сопровождающих такое списание, стоимость ТМЦ может быть отнесена (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России N 94н)):

- на производственные расходы или расходы на продажу при списании стоимости в пределах норм естественной убыли при производстве, хранении или реализации запасов (п. 58 Методических указаний, абз. 3 Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 N 95);

- на счет прочих расчетов с персоналом в случаях отнесения величины порчи за счет виновных лиц из числа работников организации;

- на счет прочих расходов, в случае если виновные лица не установлены.

В случае если повреждение материальных ценностей признается страховым случаем, организация отдельно учитывает сумму страхового возмещения в качестве прочих доходов (п. п. 7, 10.2 разд. III Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н)).

В случае если в организации предусмотрено создание резерва под обесценение ТМЦ, списание их стоимости осуществляется за счет данного резерва. Следует отметить, что формирование резерва под снижение стоимости ТМЦ является обязательным требованием для всех организаций, кроме тех, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета (абз. 2 п. 25 Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н));

непосредственно на счет прибылей и убытков в случае потерь, возникших вследствие стихийных бедствий, если таковые не подлежат возмещению.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

| Дебет счета | Кредит счета | Описание |

| 20 | 10 | Списание стоимости материалов в основное производство |

| 23 |

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Является ли нарушением правил ведения бухгалтерского учета несвоевременное списание материалов при их использовании? Ответ на этот вопрос вы найдете в Готовом решении от К+, если получите бесплатный пробный доступ.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Списывать материальные запасы надлежит организациям, используя акт о списании. Для этого документа предусмотрена специальная форма 0504230 акта о списании материальных запасов, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять списание всеми существующими способами.

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Загрузить бланк акта о списании материальных запасов ОКУД 0504230 вы можете на нашем сайте:

Также вы можете скачать заполненный образец акта о списании материальных запасов.

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Источник: warvisual.ru

Глава 67. Обоснование норм списания материалов в производство

При любом хозяйственном процессе неизбежны потери материальных ценностей — так называемые технологические потери. Причинами таких потерь могут быть некачественное сырье, поломка производственного оборудования или неправильно рассчитанные нормы и другие. В налоговом учете технологические потери в пределах установленного норматива учитываются в составе материальных расходов.

В данном разделе мы рассмотрим: понятие технологических потерь, экономическое обоснование и документальное подтверждение технологических потерь, порядок их отражения в бухгалтерском и налоговом учете организации.

Технологическими потерямипризнаются потери при производстве и (или) транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками применяемого сырья.

В соответствии с пп. 3 п. 7 ст. 254 Налогового кодекса Российской Федерации (далее — НК РФ) технологические потери при производстве или транспортировке товаров (работ, услуг) для целей налогообложения прибыли организаций приравниваются к материальным расходам.

Таким образом, потери сырья и материалов, понесенные организацией при производстве или транспортировке готовой продукции, могут быть списаны в уменьшение налоговой базы по налогу на прибыль организаций как технологические потери.

Согласно п. 1 ст. 252 НК РФ для целей налогообложения прибыли организаций при отнесении к материальным расходам технологических потерь при производстве или транспортировке важным является факт их экономической обоснованности и документального подтверждения.

Для соблюдения вышеназванных требований необходимо разработать, утвердить и экономически обосновать нормативы технологического производства. Для учета технологических затрат данное требование изложено в Письме Минфина России от 1 ноября 2005 г. N 03-03-04/1/328.

Обычно норматив безвозвратных отходов для конкретного вида сырья и материалов, используемых в производстве, определяется исходя из технологических особенностей производственного цикла или процесса транспортировки.

Нормативы технологических потерь оформляются внутренними документами, которые не имеют унифицированной формы. В частности, ими могут быть технологические карты, сметы технологического процесса или иные аналогичные документы.

В том случае, если на предприятии не составляется технологическая карта или иной аналогичный документ, подтверждением расходов в виде технологических потерь при производстве или транспортировке являются отраслевые нормативные акты, расчеты и исследования технологических служб организации либо иные лимиты, регламентирующие ход технологического процесса.

Таким образом, расходы в виде технологических потерь учитываются в целях налогообложения прибыли в составе материальных расходов при наличии документального подтверждения факта таких потерь в пределах обоснованных нормативов. Аналогичного вывода придерживаются налоговые органы в Письме УФНС России по г. Москве от 18 февраля 2008 г. N 20-12/015184, а также Минфин России в своем Письме от 27 марта 2006 г. N 03-03-04/1/289.

В бухгалтерском учете стоимость сырья, списанного в производство, признается в качестве материальных затрат расходом по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счета 10 «Материалы», субсчет 1 «Сырье и материалы», на основании п. п. 5, 7, 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 33н, Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н.

Сформированная фактическая себестоимость продукции списывается со счета 20 «Основное производство» в дебет счета 43 «Готовая продукция».

Пример. Организация ООО «Принта» осуществляет полиграфическую деятельность. В текущем месяце в производство было передано 10 тонн сырья по цене 10 руб. за килограмм на сумму 100 000 руб. Печатная продукция была реализована в этом же месяце.

Норматив технологических потерь, связанных с процессом производства печатной продукции согласно технологической карте, составляет 4% от объема, отпущенного в производство. Фактическая величина технологических потерь составила 350 кг.

В учетной политике для целей налогового учета организация установила, что технологические потери являются прямыми материальными расходами.

Поскольку фактическая величина технологических потерь (350 кг) не превышает норматив, установленный в технологической карте, — 400 кг (10 000 кг x 4%), то такие потери можно учесть в составе материальных расходов в целях налогообложения прибыли в полном объеме, то есть в сумме 3500 руб. (10 руб. x 350 кг).

Как уже отмечалось, при исчислении налога на прибыль технологические потери включаются в состав материальных расходов у налогоплательщиков, деятельность которых связана с переработкой сырья. Такие потери относятся к прямым материальным расходам.

В бухгалтерском учете организации ООО «Принта» будут сделаны следующие проводки:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы», субсчет 1 «Сырье и материалы», — 100 000 руб. (10 000 кг x 10 руб.) — сырье передано в производство;

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — 100 000 руб. — списана фактическая себестоимость готовой продукции, включая технологические потери;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит счета 43 «Готовая продукция» — 100 000 руб. — списана себестоимость печатной продукции.

Нередко на практике технологические потери превышают норматив, установленный технологической картой. В этом случае для подтверждения показателей фактических расходов сырья одной технологической карты недостаточно. Должен быть еще составлен документ, объясняющий причины отклонений от установленных норм. Например, решение компетентной комиссии, зафиксированное документально.

Также составляется акт на сверхнормативные технологические потери, в котором указываются причины отклонений от установленных норм. Проводится расследование данных причин, устанавливаются факторы, которые привели к увеличению технологических потерь, в отношении каждой конкретной ситуации.

Примерная номенклатура причин отклонения от норм расхода материалов приведена в Приложении 4 к Методическим указаниям по учету материально-производственных запасов, утвержденным Приказом Минфина России от 28 декабря 2001 г. N 119н. К таким причинам, в частности, относятся:

— несоответствие материалов, покупных полуфабрикатов и комплектующих изделий техническим условиям;

— потери, вызванные доработками по требованию заказчика или разработчика;

— замена материалов, полуфабрикатов и комплектующих изделий, предусмотренных технологией, другими материалами, полуфабрикатами и комплектующими изделиями;

— нарушение технологического процесса;

— использование полноценных материалов взамен отходов;

Минфин России в своем Письме от 17 мая 2006 г. N 03-03-04/1/462 указал, что сверхнормативные потери как необоснованные не могут уменьшать налогооблагаемую прибыль налогоплательщика.

Таким образом, по мнению Минфина России, технологические потери сверх установленных норм нельзя учесть в составе материальных расходов в целях налогообложения прибыли организации.

Пример. Изменим условие предыдущего примера. Допустим, что фактическая величина технологических потерь составила 5% от объема отпущенного в производство сырья.

Напомним, что величина технологических потерь по норме составляет: 400 кг (10 000 кг x 4%).

Фактическая величина технологических потерь будет равна: 500 кг (10 000 кг x 5%).

Сумма сверхнормативных расходов составит: 1000 руб. ((500 кг — 400 кг) x 10 руб.).

Поскольку фактическая величина технологических потерь (500 кг) превышает норматив, установленный в технологической карте (400 кг), то такие потери учитываются в составе материальных расходов в целях налогообложения прибыли только в пределах норм. Сумма же превышения лимита при расчете налога на прибыль не учитывается.

Следовательно, в налоговом учете организации ООО «Принта» в составе материальных расходов в целях налогообложения прибыли можно учесть технологические потери в размере 99 000 руб. (100 000 руб. — 1000 руб.).

Кроме того, необходимо учесть, что согласно Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденному Приказом Минфина России от 19 ноября 2002 г. N 114н, сверхнормативная сумма технологических потерь будет являться постоянной разницей, которая, в свою очередь, приведет к образованию постоянного налогового обязательства.

Постоянное налоговое обязательство в нашем примере будет равно: 200 руб. (1000 руб. x 20%).

В бухгалтерском учете организации ООО «Принта» будут сделаны следующие проводки:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы», субсчет 1 «Сырье и материалы», — 100 000 руб. (10 000 кг x 10 руб.) — сырье передано в производство;

Дебет счета 43 «Готовая продукция» Кредит счета 20 «Основное производство» — 99 000 руб. — списана фактическая себестоимость готовой продукции, включая технологические потери в пределах норм;

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит счета 43 «Готовая продукция» — 99 000 руб. — списана себестоимость печатной продукции;

Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», Кредит счета 20 «Основное производство» — 1000 руб. — отражены расходы, превышающие норму технологических потерь;

Дебет счета 99 «Финансовый результат», субсчет «Постоянное налоговое обязательство», Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», — 200 руб. (1000 руб. x 20%) — отражено постоянное налоговое обязательство.

Однако судебная практика по поводу включения сверхнормативных технологических потерь в составе материальных расходов в целях налогообложения прибыли придерживается иной точки зрения. Например:

— Постановление ФАС Московского округа от 26 декабря 2007 г. N КА-А40/13358-07, согласно которому технологические потери при производстве приравниваются для целей налогообложения прибыли к материальным расходам и их списание на затраты не связывается гл. 25 НК РФ с какими-либо нормативами. К подобным расходам предъявляются общие требования, установленные в п. 1 ст. 252 НК РФ, то есть они должны быть экономически обоснованными и документально подтвержденными;

— Постановление ФАС Западно-Сибирского округа от 8 октября 2007 г. N Ф04-6922/2007(38872-А03-15). Учитывая пп. 3 п. 7 ст. 254 НК РФ, а также то, что все спорные суммы понесены налогоплательщиком для осуществления им основной деятельности в целях получения дохода, апелляционная инстанция пришла к выводу, что данные расходы связаны с производством и реализацией и соответствуют требованиям п. 1 ст. 252 НК РФ;

— Постановление ФАС Северо-Кавказского округа от 27 сентября 2006 г. N Ф08-4818/2006-2043А, в котором суд установил, что сверхнормативные расходы воды предприятия являются экономически оправданными, поскольку они связаны со сверхнормативной потерей воды при водоснабжении.

Исходя из вышесказанного, можно сделать следующий вывод: по мнению арбитражных судов, сверхнормативные технологические потери можно учесть в составе материальных расходов в целях налогообложения прибыли организации при условии, что они удовлетворяют требованиям п. 1 ст. 252 НК РФ, то есть они должны быть экономически обоснованными и документально подтвержденными. Однако следует иметь в виду, что экономическую обоснованность сверхнормативных технологических потерь нужно будет доказывать налогоплательщику в суде.

Источник: studfile.net

Нормы списания материалов

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;

- производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;

- объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;

- материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;

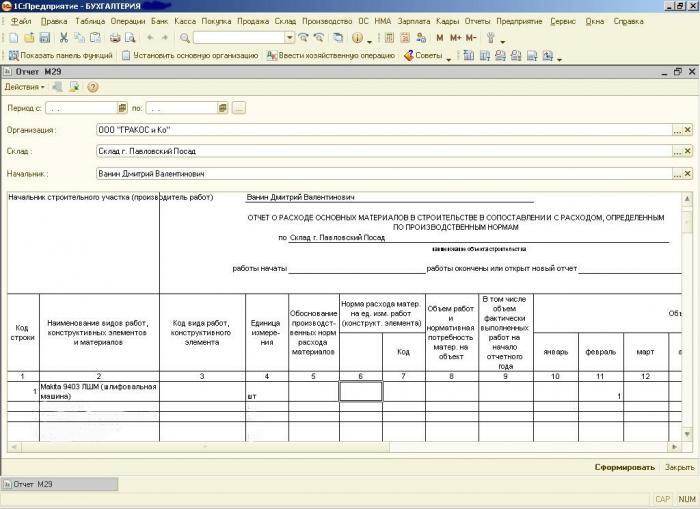

- ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

- сначала определяется общая стоимость материалов, поступивших за месяц (с учетом остатка на начало месяца);

- затем определяют остаток материалов на конец месяца по цене последней приобретенной партии;

- разница между этими величинами будет равняться стоимости списанных за этот период материалов.

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

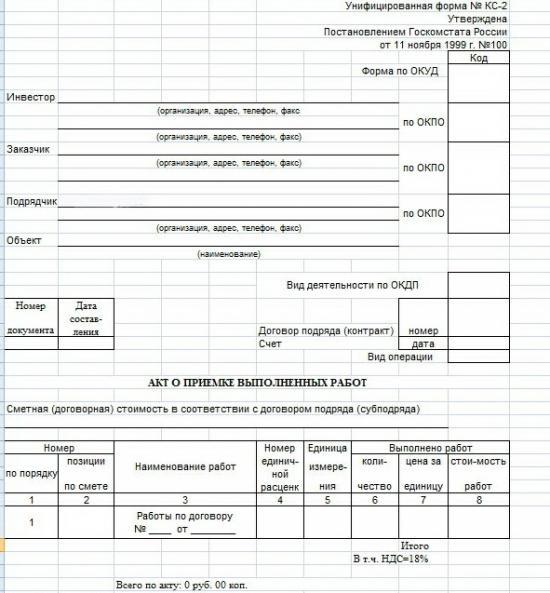

Как правило, списание материалов осуществляется под определенный акт формы № КС-2. Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.

Производственные нормы списания строительных материалов

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Нормы списания материалов в строительстве

Основание для списания материалов в строительстве

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

- журнал учета выполненных работ по форме КС-6а по каждому объекту строительства;

- производственные нормы расхода основных строительных материалов, разрабатываемые самой строительной организацией и утверждаемые ежегодно ее руководителем;

- объектные и локальные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по видам работа и конструктивным;

- материальный отчет по формеМ-19 по материально-ответственному лицу: начальнику строительного участка или производителю работ;

- ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам по форме М-29.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

Способы списания материалов в строительстве

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

- определить себестоимость каждой единицы;

- определить среднюю себестоимость;

- обратиться к методу ФИФО;

- воспользоваться методом ЛИФО.

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицы

Этот метод используется в случаях:

- когда строительная организация имеет в запасе относительно небольшую номенклатуру материалов. Это позволяет отследить, из какой именно партии закупки списываются материалы;

- когда списанию подлежат материалы, стоящие на особом учете;

- если материалы приобретались в единичном количестве под строительство конкретного объекта.

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимости

Этот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

- исчисляется стоимость группы материалов на начало месяца и приобретенных до конца этого месяца;

- исчисляется количество материалов этой же группы за отчетный период (сумма остатка на начало месяца и количества приобретенного в течение месяца);

- полученная стоимость делится на количество материалов.

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

Метод ФИФО

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

1 вариант:

- В первую очередь списываются материалы первой партии материалов по их фактической себестоимости. Если количество в этой партии не покрывает потребности в списании, то списывается вторая партия уже по ее фактической себестоимости и т.д.

- Для определения остатка из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца) вычитается стоимость списанных материалов.

2 вариант:

- сначала определяется общая стоимость материалов, поступивших за месяц (с учетом остатка на начало месяца);

- затем определяют остаток материалов на конец месяца по цене последней приобретенной партии;

- разница между этими величинами будет равняться стоимости списанных за этот период материалов.

Метод ЛИФО

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого хранения

Песок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерь

Расход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

Списание материалов

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

Как правило, списание материалов осуществляется под определенный акт формы № КС-2. Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.

Нормы списания материалов

«Главбух». Приложение «Учет в строительстве», N 2, 2004

Стоимость выполняемых работ во многом зависит от расходов на стройматериалы. Особенно если речь идет об элитных объектах, при строительстве или ремонте которых используют дорогие материалы. Поэтому, составляя смету на работы, организации нужно заложить в нее определенные нормы расхода материалов. Подробнее об этом мы поговорим в нашей статье.

Нормы расхода стройматериалов

Действующая система ценообразования и сметного нормирования в строительстве включает в себя строительные нормы и правила: ч.4 СНиП «Сметные нормы и правила» и другие сметные нормативные документы.

Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Они используются для определения сметной стоимости строительства и реконструкции объектов.

Сметной нормой называется совокупность ресурсов (затрат труда работников, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ. Главная функция сметных норм — определить нормативное количество ресурсов, необходимых для выполнения той или иной работы.

Сметные нормы составляют из расчета того, что работа выполняется в нормальных условиях, не осложненных внешними факторами. Если же работа выполняется в особых условиях (стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами), то к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Существуют следующие сметные нормативы:

- федеральные (общереспубликанские);

- ведомственные (отраслевые);

- региональные (местные);

- собственная нормативная база пользователя.

Стоимость строительства в сметах может определяться различными методами.

- Ресурсный метод. Он состоит в том, что все затраты суммируются в натуральном выражении в текущих ценах. При этом используются такие показатели, как трудоемкость (чел.-ч), время использования строительных машин (маш/ч), расход материалов и комплектующих (шт., кв. м и т.д.).

Чтобы определить эти показатели, организация может использовать свои данные или воспользоваться одним из сборников нормативных показателей, а также федеральным сборником сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств.

- Базисно-индексный метод. Согласно этому методу стоимость строительства определяется так: складывается стоимость укрупненных видов строительной продукции в базисных ценах, а полученный результат умножается на индексы пересчета базисных цен в текущие.

- Ресурсно-индексный метод: стоимость строительства определяется ресурсным методом в базисных ценах (на 1 января 2000 г.) и умножается на индексы, приводящие эти цены к сегодняшнему уровню.

- Базисно-компенсационный метод: складываются стоимость работ и затрат в базисном уровне цен и дополнительные затраты, связанные с изменениями цен и тарифов на строительные ресурсы (материальные, технические, энергетические, трудовые и пр.).

- Используются данные о ранее построенных или запроектированных объектах.

Пример 1. ООО «Строитель» заключило договор на выполнение ремонтных работ для ЗАО «Рената».

В соответствии с договором ООО «Строитель» должно покрасить стены в цехе ЗАО «Рената» водоэмульсионной краской. Ранее эти стены были покрашены масляной краской.

Площадь окрашиваемых стен составляет 600 кв. м. Договорная стоимость работ — 55 000 руб. (чтобы упростить пример, мы предположим, что ООО «Строитель» не является плательщиком НДС).

Составляя смету , ООО «Строитель» использовало сборник ГЭСНр-2001-62 «Малярные работы» (ресурсный метод), утвержденный Постановлением Госстроя России от 17 декабря 1999 г. N 77. В нормах сборника расход материалов рассчитан на выполнение всего комплекса работ, необходимых при повторной окраске ранее окрашенных поверхностей.

Подробнее о составлении смет читайте в статье, опубликованной в Приложении N 2, 2003, с. 52.

Кроме того, расход материалов по окраске поверхностей рассчитан исходя из условий их производства с использованием готовых составов шпатлевок, грунтовок, колеров.

В частности, при выполнении работ по окраске стен водоэмульсионной краской в комплекс работ, предусмотренных ГЭСНр-2001-62, входят следующие операции: очистка от загрязнений; расчистка отстающей краски; расшивка трещин и щелей; огрунтовка раствором мыловара; подмазка трещин и выбоин; шлифовка подмазанных мест; шпатлевка расчищенных и подмазанных мест; шлифовка шпатлевки; вторая шпатлевка; шлифовка; огрунтовка прошпатлеванных и подмазанных мест; флейцевание; шлифовка; первая окраска; флейцевание; шлифовка шкуркой окрашенной поверхности; вторая окраска; флейцевание или торцевание.

Площадь окраски стен масляными составами определяется за вычетом площади проемов по наружному обводу коробок с добавлением площади окраски столбов, пилястр, ниш, оконных и дверных откосов.

Нормы расхода на 100 кв. м окрашиваемой поверхности (окрашивание водоэмульсионным составом поверхностей стен, окрашенных ранее масляной краской с расчисткой старой краски более 35%) установлены в таблице ГЭСНр 62-16 (в нашем случае — норма 62-16-9):

- затраты труда рабочих-строителей — 33,89 чел.-ч (средний разряд работы — 3,1);

- затраты труда машинистов — 0,16 чел.-ч;

- машины и механизмы: подъемники мачтовые — 0,1 маш.-ч; автомобиль бортовой — 0,06 маш.-ч;

- материалы:

- 101-9844 — краски водоэмульсионные — 0,071 т;

- 101-0623 — мыло хозяйственное — 5,1 шт.;

- 101-0620 — мел молотый — 0,0255 т;

- 101-1712 — шпатлевка — 0,072 т;

- 101-1916 — бумага шлифовальная — 0,0016 х 1000 кв. м;

- 101-0639 — пемза — 0,0044 куб. м;

- 411-1002 — вода — 0,24 куб. м;

- 101-1840 — клей малярный — 4,02 кг.

Исходя из вышеуказанных норм ГЭСНр-2001-62, сметная стоимость материалов, необходимых для выполнения работы (с учетом того, что фактическая окрашиваемая площадь составляет 600 кв. м), была рассчитана следующим образом.

Источник: advokat-espch.ru

Как списать материалы с 10 счета на текущий ремонт

Как производится учет материалов в бухгалтерском учете, методы списания материалов

Учет материалов проводится со следующей последовательностью: учет поступления, отпуск со склада, учет выбытия, проведение инвентаризации. Конечно, всё это сопровождается правильным проведением многих отчетов и заполнением большого количества посторонних бумаг, однако процесс сохраняется и всегда проводится в одинаковом порядке.

В зависимости от вида деятельности предприятия, от компании поставщика и лиц, которые ответственны за подотчетные ведомости, документы и бланки для заполнения могут меняться, поэтому важно понимать в какой ситуации будет полезен конкретный вид документа.

Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов.

Учет ТМЦ в бухгалтерии: проводки и документы

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие. Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

Учет ТМЦ в бухгалтерии: проводки

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

| Дт 10 Кт 60.1 | Поступление материалов от поставщика | Стоимость поступивших ТМЦ без НДС |

| Дт 19.3 Кт 60.1 | Входящий НДС | Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от учредителя, от подотчетного лица, быть изготовленными собственными силами на своем предприятии. В таких случаях бухгалтерские проводки будут выглядеть следующим образом:

| Дт 10 Кт 75.1 | Поступление материалов от учредителя | Согласованная оценочная стоимость |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма восстановленного НДС |

| Дт 10 Кт 71 | Поступление материалов от подотчетного лица | Стоимость материалов без НДС |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма НДС |

| Дт 10 Кт 20 | Изготовление материалов по фактической себестоимости | Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в проводках фигурирует счет 41

| Дт 41 Кт 60 | Поступили товары от поставщика | Стоимость поступивших товаров |

| Дт 19.3 Кт 60 | Входящий НДС | Сумма НДС |

По аналогии с материалами, товары могут поступать от подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного производства. Все проводки будут аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в бухгалтерии: документы

Поступление товаров в бухгалтерском учете оформляется актами по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

С сайта: http://copdoc.ru/articles/2440.html

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Перечень проводок по списанию материалов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Списание материалов в производство | ||||

| 20 (23) | 10 | 12 000 | Списание материалов в основное (вспомогательное) производство | Лимитно-заборная карточка, накладная на перемещение, накладная на списание |

| 25 (26) | 10 | 145 000 | Списаны материалы на общепроизводственные (общехозяйственные нужды) | Накладная на перемещение, накладная на списание |

| 44 | 10 | 12 300 | Списаны материалы, которые были использованы при продаже товаров и готовой продукции | Накладная на перемещение |

| 10 | 10 | 108 000 | Перемещение материалов с основного склада в склады цеховых подразделений | Накладная на перемещение |

| Другие причины списания и безвозмездная передача | ||||

| Недостача (порча) при наличии виновного лица | ||||

| 94 | 10 | 21 390 | Списание балансовой стоимости материалов | Акт списания |

| 20, 23, 25, 26, 29 | 94 | 8 500 | Списание материалов в пределах норм естественной убыли, которые были утверждены ранее | Акт списания, бух. справка-расчет |

| 73-2 | 94 | 12 890 | Списание выявленной недостачи материалов на виновного лица в сумме, что превышает норму естественной убыли | Акт списания, бух. справка-расчет |

| 91-2 | 68-2 | 2 320,20 | Начислена сумма НДС от стоимости материалов, что превышают норму естественной убыли | Счет, бух. справка-расчет |

| 50-01 | 73-2 | 12 890 | Виновным лицом наличными погашена сумма недостачи | ПКО |

| 70 | 73-2 | 12 890 | Сумма недостачи погашена за счет заработной платы | Бух. справка-расчет |

| Недостача (порча) при отсутствии виновного лица | ||||

| 91-2 | 94 | 12 890 | Списание выявленной недостачи материалов, что превышает норму естественной убыли (виновное лицо не установлено) | Акт списания, бух. справка-расчет |

| Безвозмездная передача материалов | ||||

| 91-2 | 10 | 178 000 | Списание материалов, переданных безвозмездно | Счет, накладная |

| 91-2 | 68 | 32 040 | Начисление НДС на стоимость безвозмездно передаваемых материалов | Счет, накладная |

| Списание материалов, утраченных в результате стихийного бедствия (аварии) | ||||

| 99 | 10 | 127 500 | Списаны материалы, которые пострадали при стихийном бедствии | Акт списания |

| 99 | 68 | 22 950 | Начислено НДС на сумму ущерба | Счет |

С сайта: https://buhspraa46.ru/buhgalterskie-provodki/provodki-po-spisaniyu-materialov-v-buhgalterskom-uchete.html

Учет материальных запасов в бюджетных организациях

В каждом бюджетном учреждение, в деятельности используются учет товарно-материальных запасов. Приобретение материальных запасов бюджетными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. При этом в зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов.

Бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома.

Материальные запасы

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Списание материалов в 1С 8.3: пошаговая инструкция

Списание материалов в учете — процесс, обладающий определенной спецификой и проходящий по установленным правилам. В данной статье мы рассмотрим:

- как списать материалы в 1С 8.3 Бухгалтерия по шагам;

- правила списания канцтоваров, запчастей и производственных материалов;

- что делать с малоценными быстроизнашивающимися предметами (МБП);

- каким документом списываются материалы из эксплуатации.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Списание материалов на общехозяйственные нужды

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

06 февраля в отдел бухгалтерии на общехозяйственные нужды переданы канцелярские материалы:

- бумага «Снегурочка» — 30 шт.;

- дырокол — 3 шт.;

- калькулятор — 3 шт.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Скачать пошаговую инструкцию оформления примера PDF

В 1С 8.3 выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и их количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Изучить подробнее Порядок учета материалов

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

- Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройка счетов учета номенклатуры

- Автоматическая подстановка счета учета

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к.материалы списываются на общехозяйственные нужды.

- Подразделение затрат, в которое отпускаются материалы.

- Статью затрат, по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

См. также Методы распределения косвенных затрат в 1С 8.3

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Корректировка скользящей до средневзвешенной себестоимости осуществляется только в тех случаях, когда по выбывшим МПЗ есть поступления в течения месяца после их выбытия.

Документ формирует проводку:

- Дт 26 Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

На счете 10.05 «Запчасти» учитываются запчасти для ремонта, замены изношенных частей машин, оборудования.

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат.

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Нюансы: списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

Если приобретаются материалы, требующиеся для монтажа (установки) и используемые в составе устанавливаемого оборудования, то затраты на них учитываются также, как и затраты на оборудование: по Дт счета 07 «Оборудование к установке». Как правило, это оборудование, требующее крепления к несущим конструкциям зданий, например, к стене, полу. Если это просто строительство ОС, то материалы учитываются на субсчетах счета 10 «Материалы».

Для списания материалов при строительстве ОС используйте документ Требование-накладная (раздел Склад — Склад— Требования-накладные):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

На вкладке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода Материальные расходы;

- Способы строительства — Хозспособ, т.к. строительство выполняется собственными силами.

Заполнение субконто Способы строительства обязательно для корректного учета, т.к. на строительно-монтажные работы, выполненные хозспособом для собственного потребления, необходимо начислить НДС по окончании квартала (пп. 3 п. 1 ст. 146 НК РФ).

Узнать подробнее Начисление НДС на СМР выполненные собственными силами для собственных нужд

Списание материалов в производство