Учет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет? Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

- через систему учета торгово-материальных ценностей, которые передаются подрядчику через отдельный склад;

- через специальный документ «Передача сырья в переработку», который формируется в программе.

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Учет и отчетность по объектам строительства;

- Подключение всего от 2900 р/мес.;

- Доступ через интернет по логину и паролю;

- Регулярные обновления и линия консультаций 24/7.

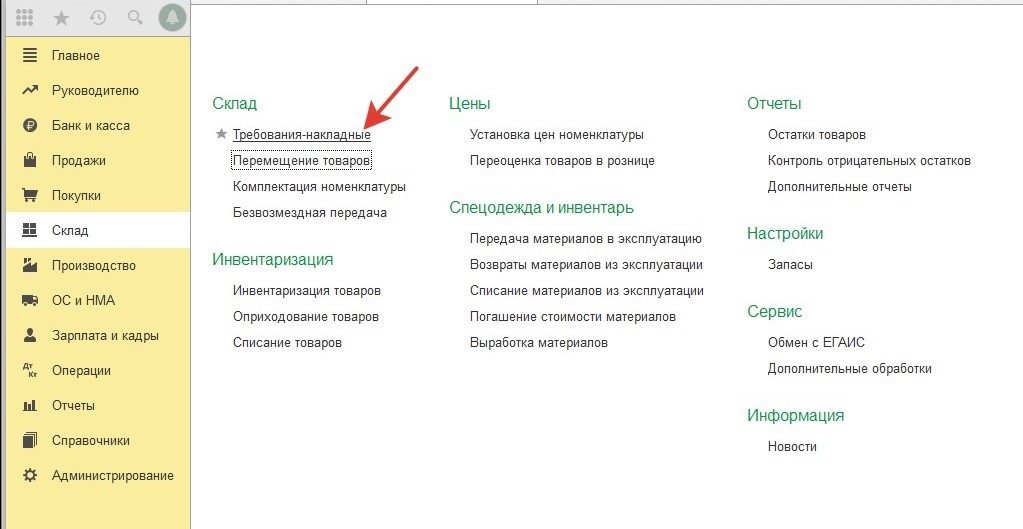

Через учет ТМЦ

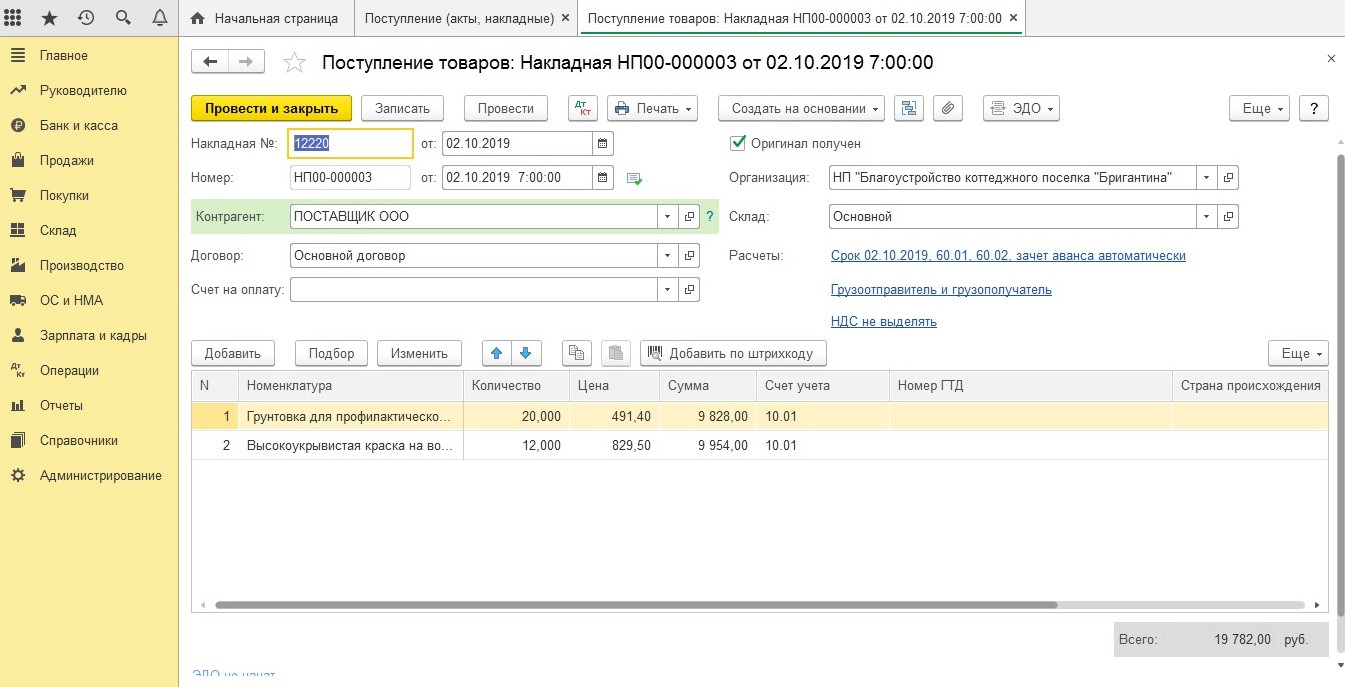

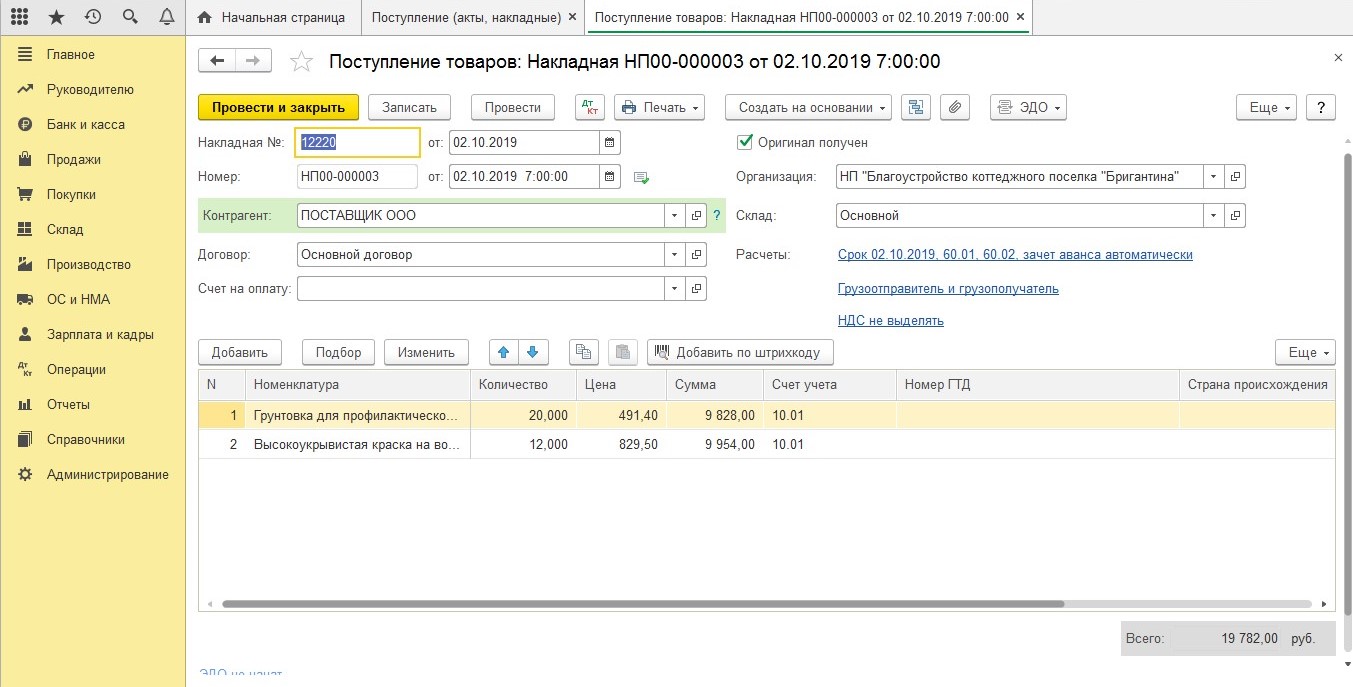

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

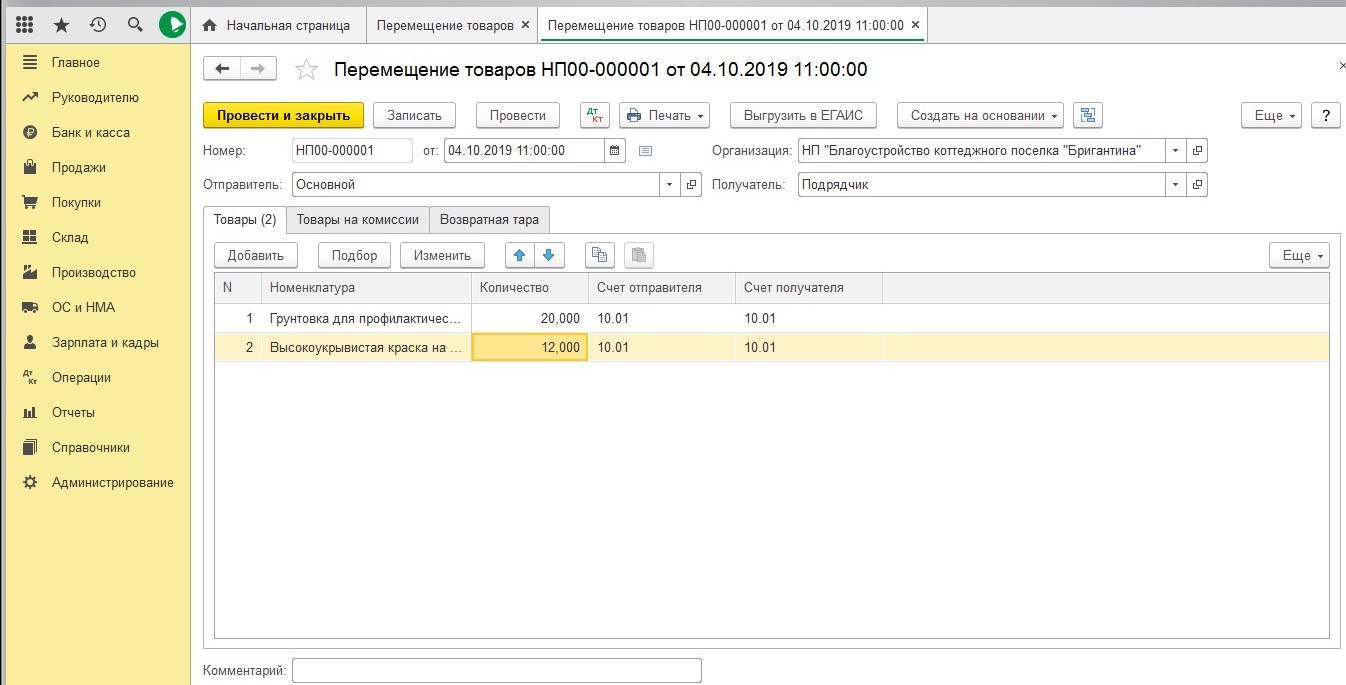

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

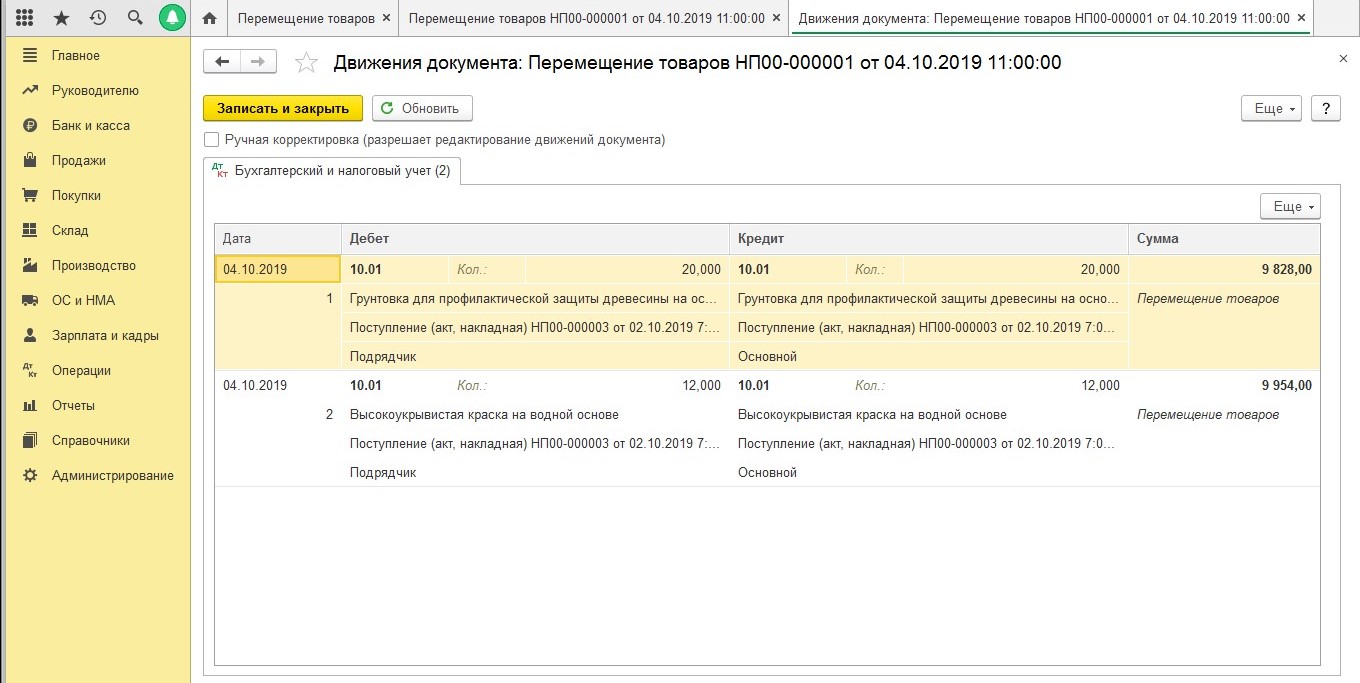

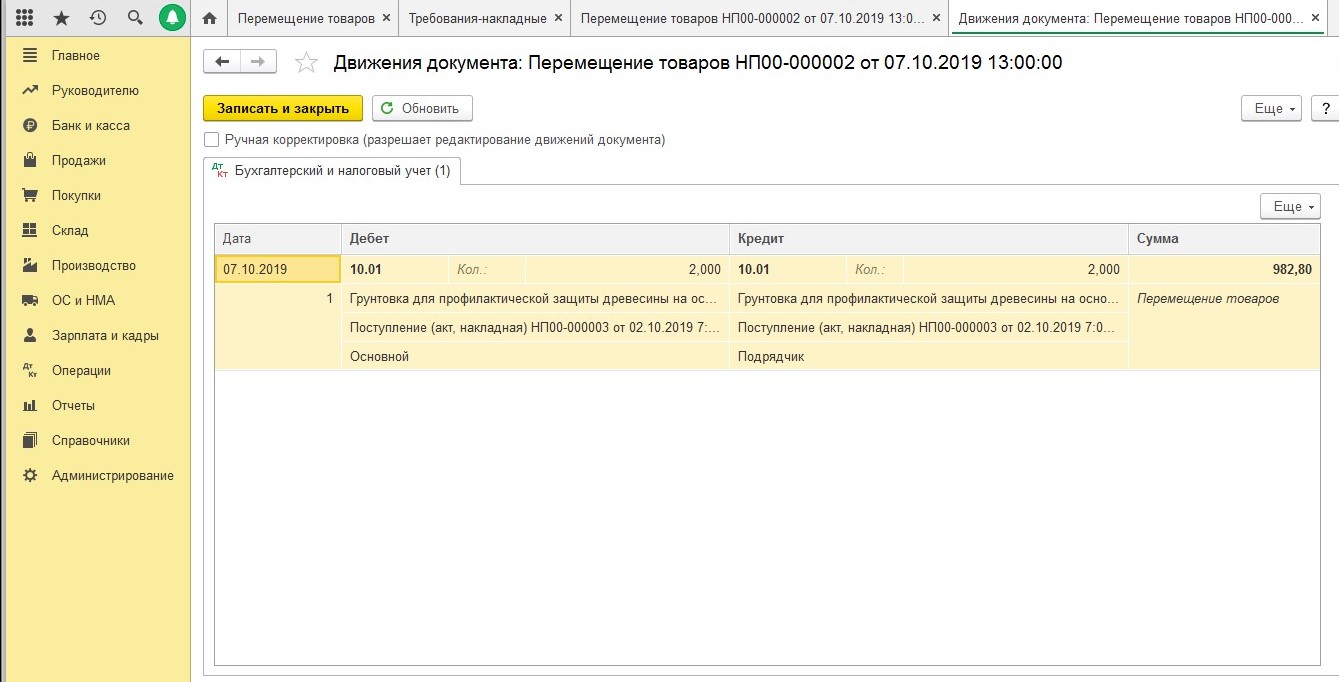

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

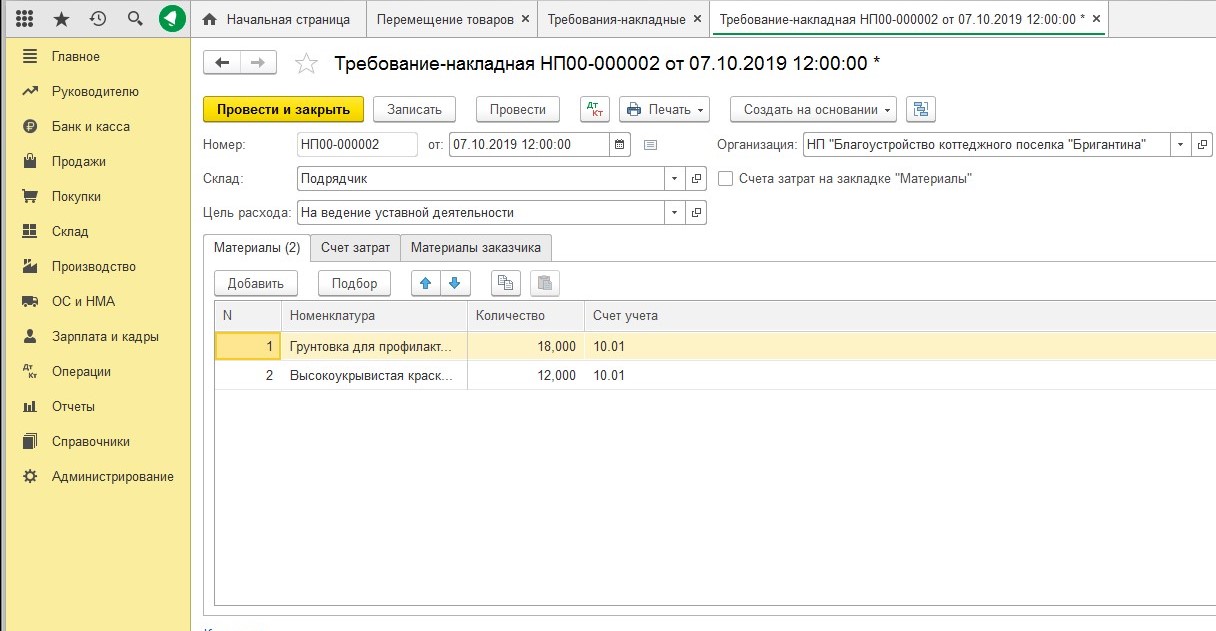

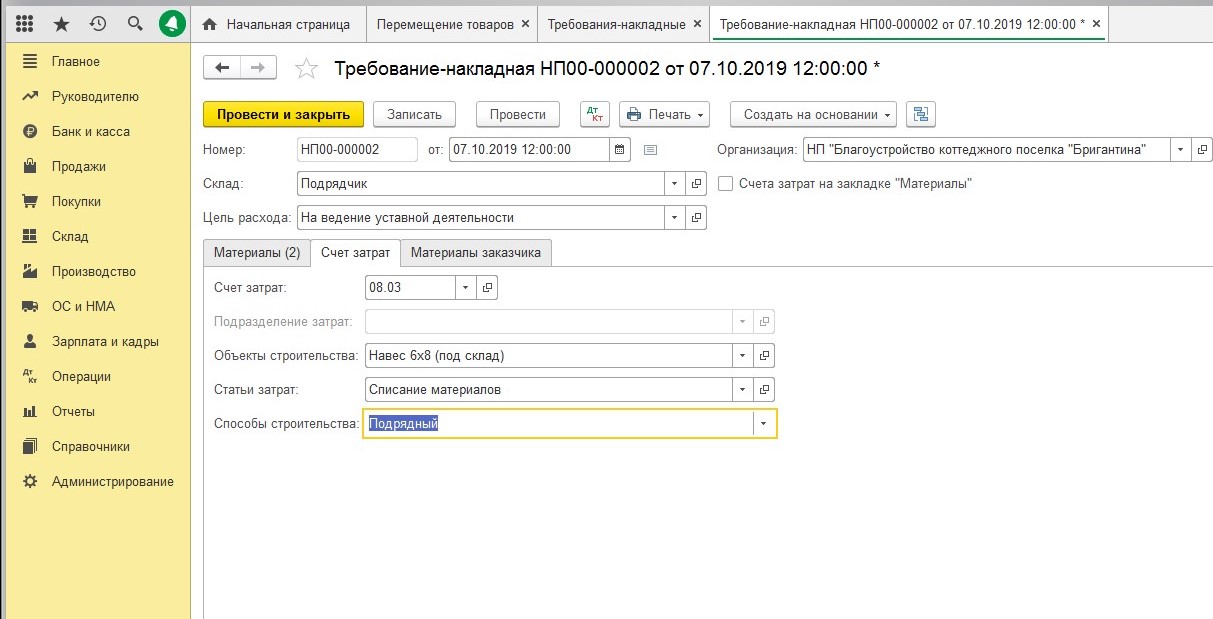

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

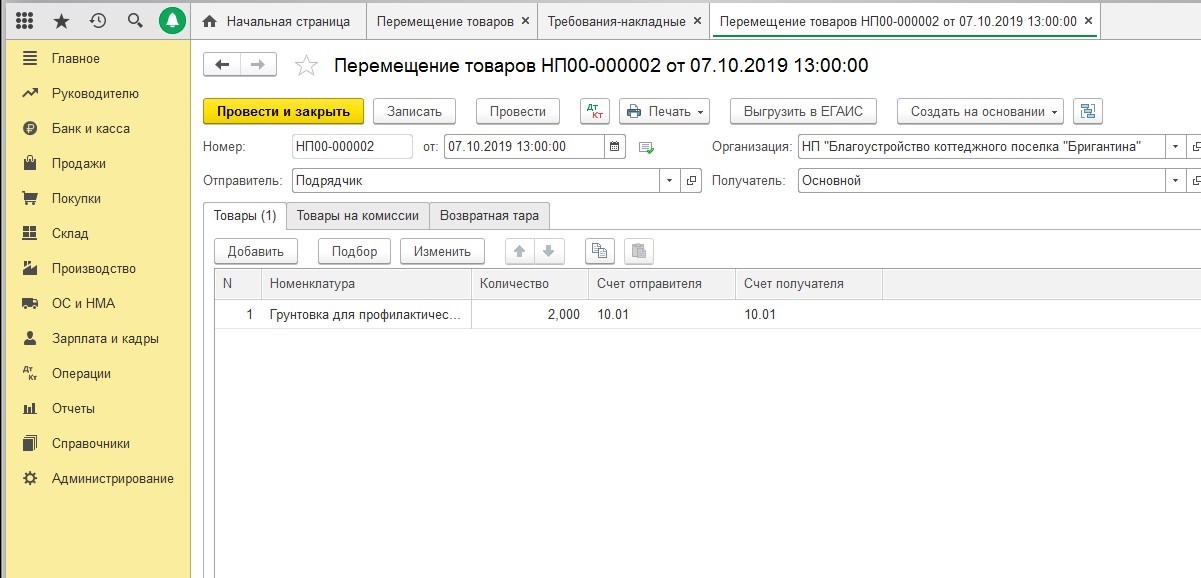

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

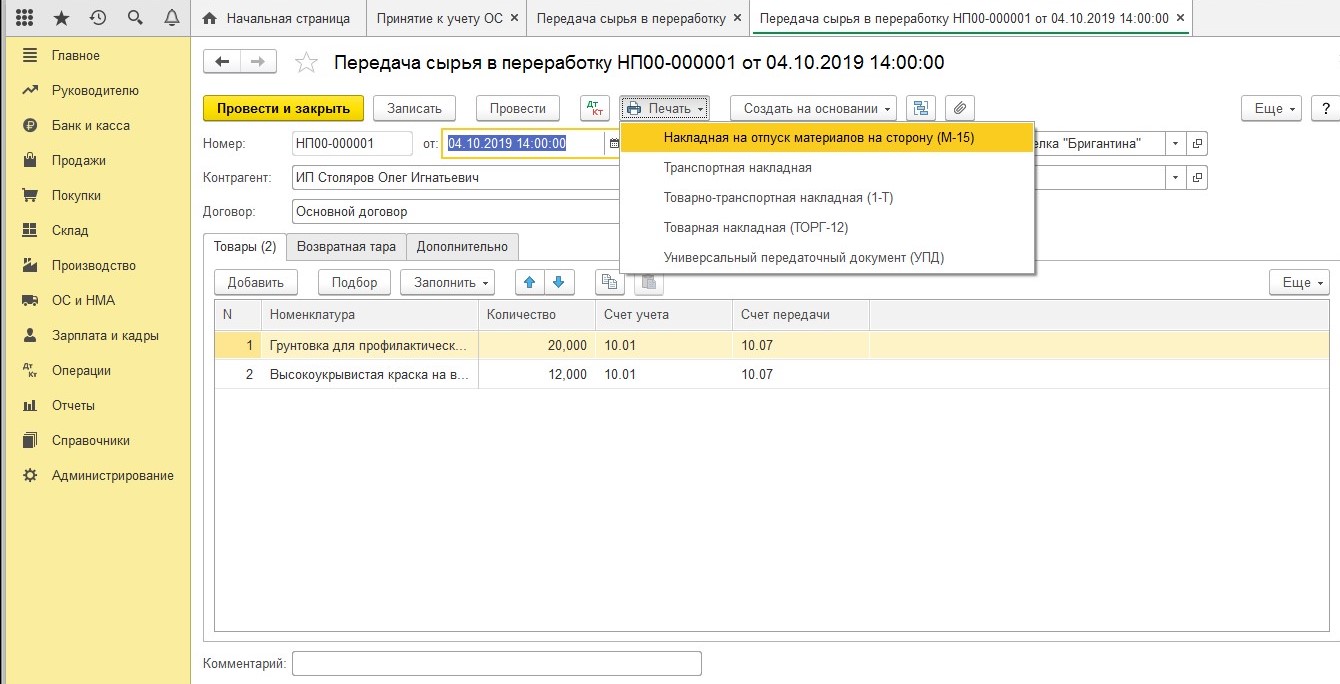

Через специальный документ «Передача сырья в переработку»

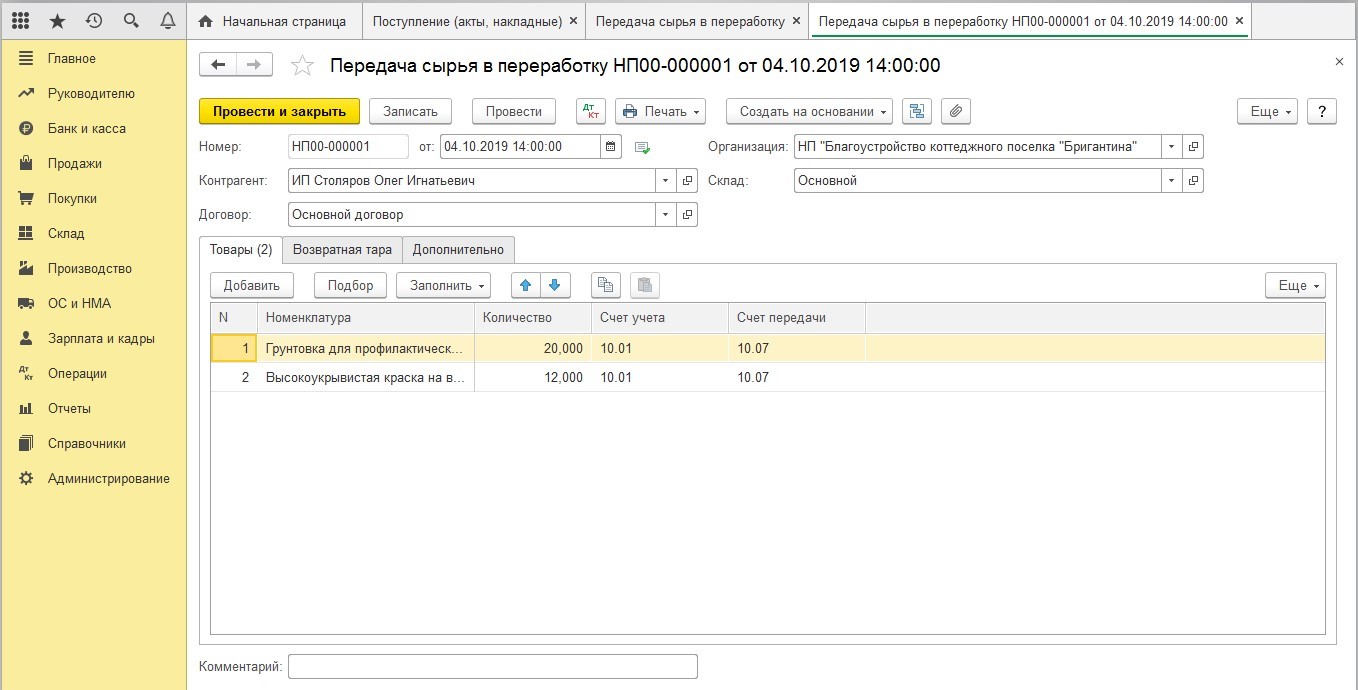

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

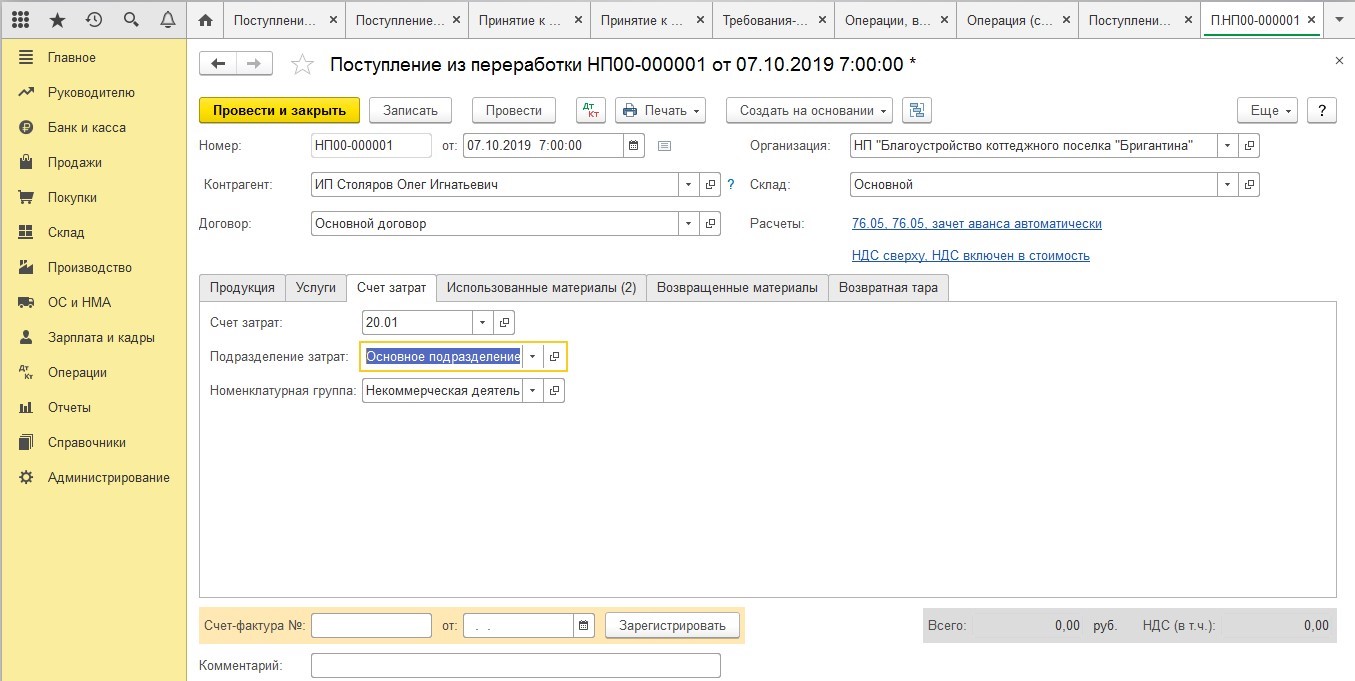

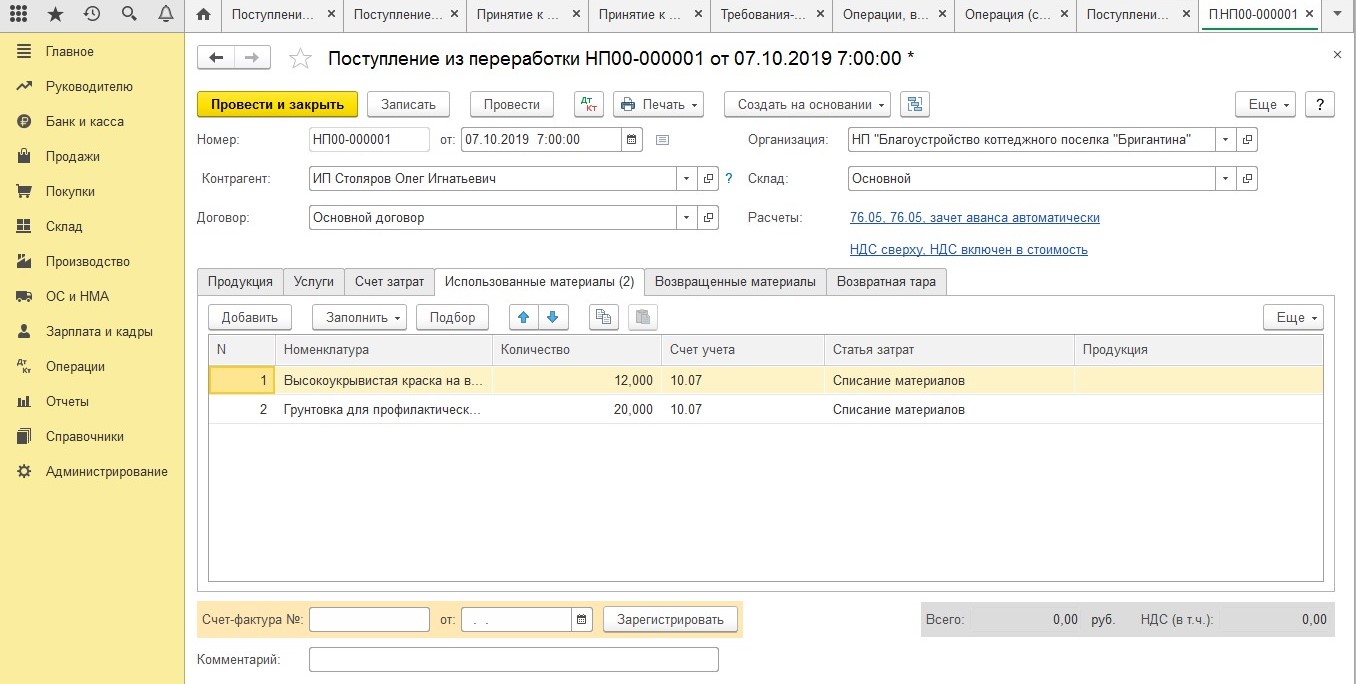

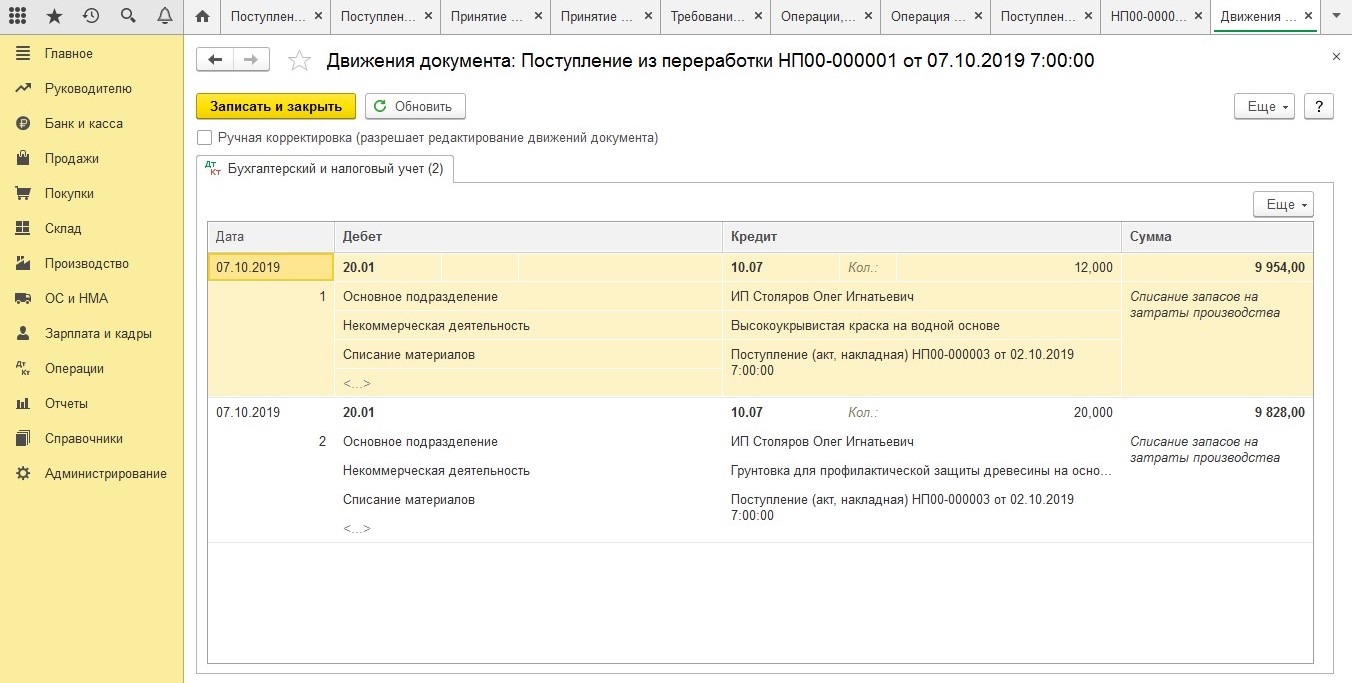

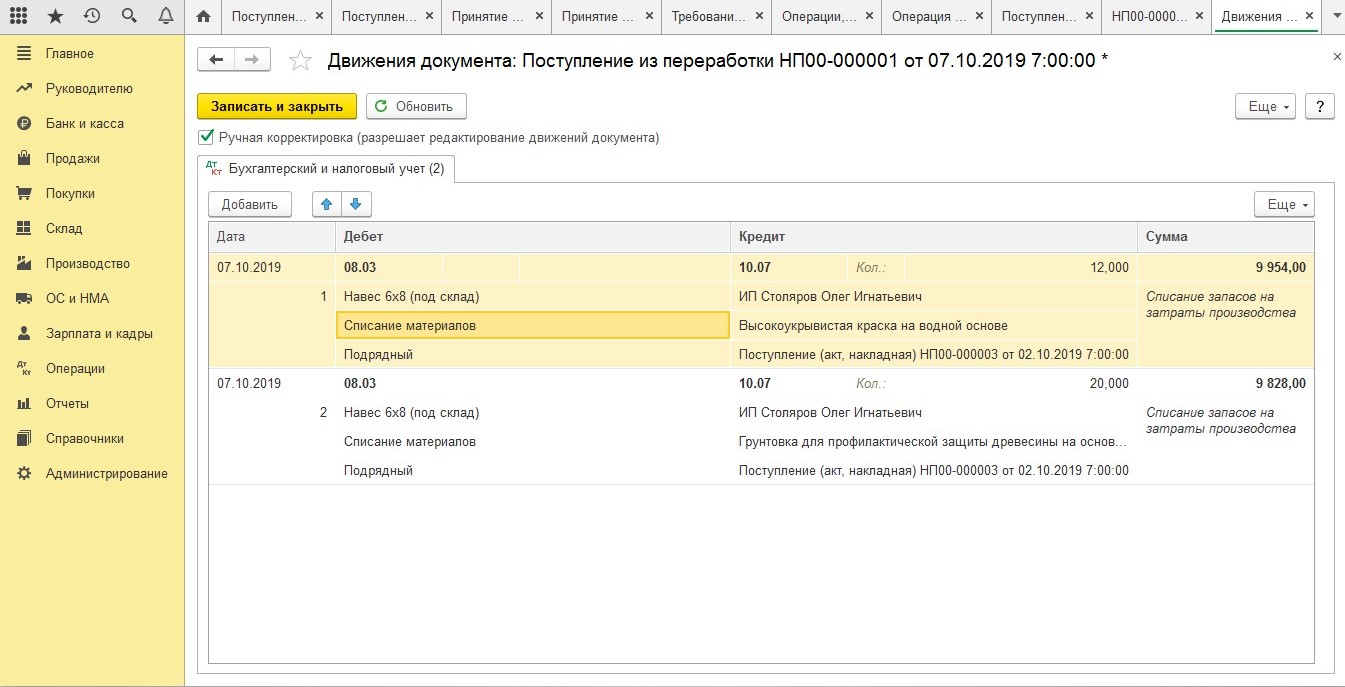

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

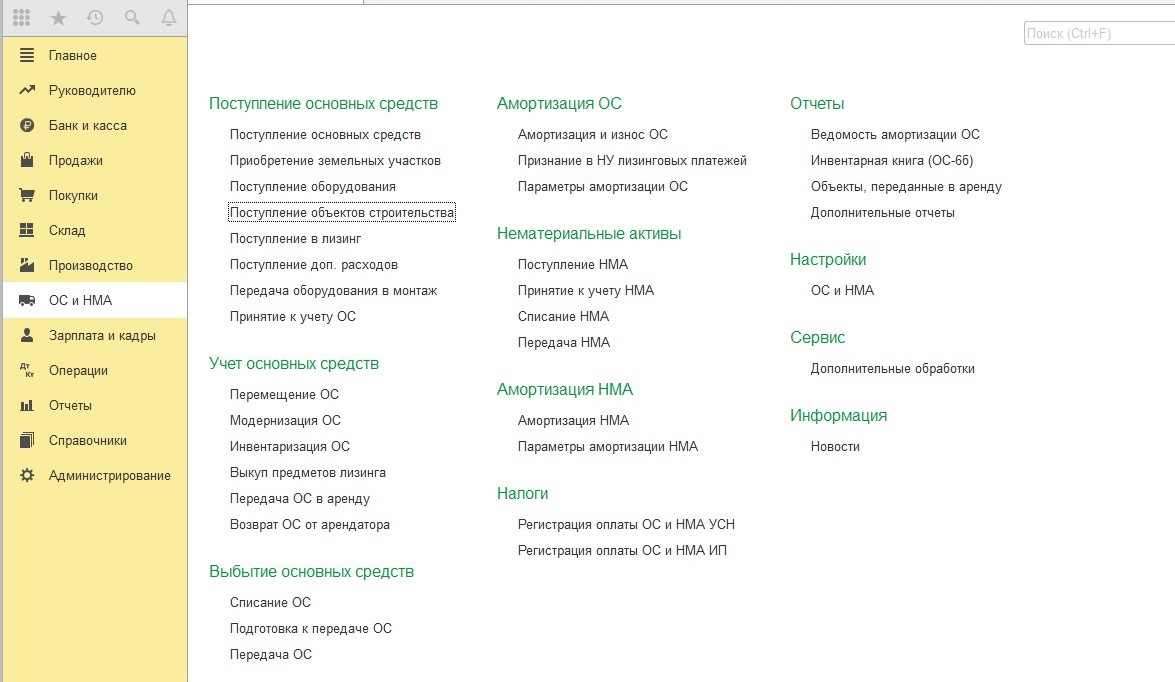

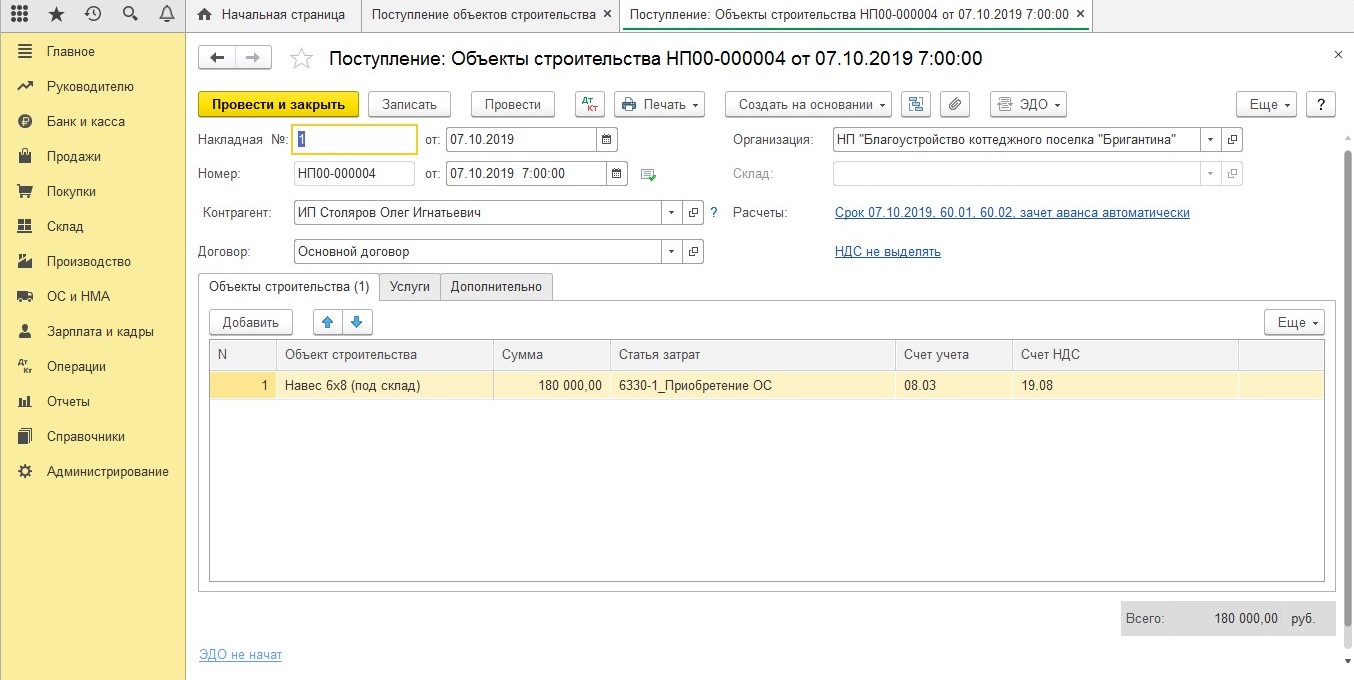

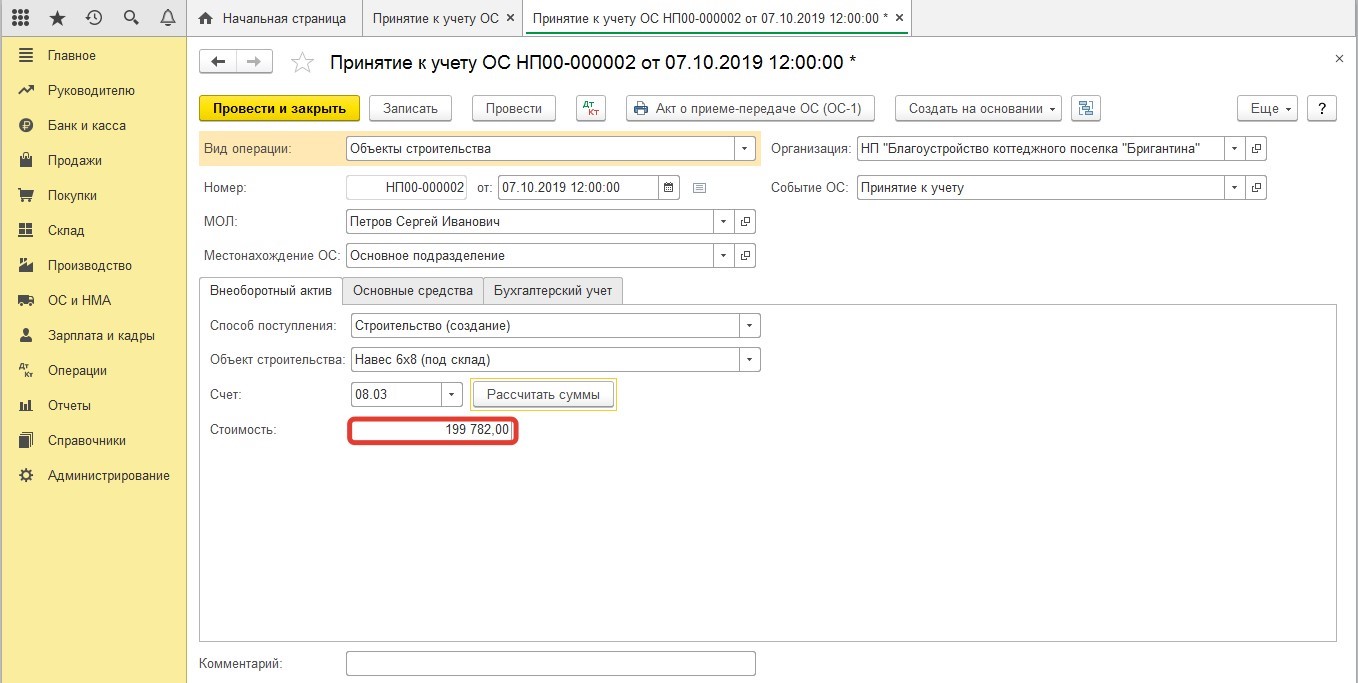

Поступление объектов строительства

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

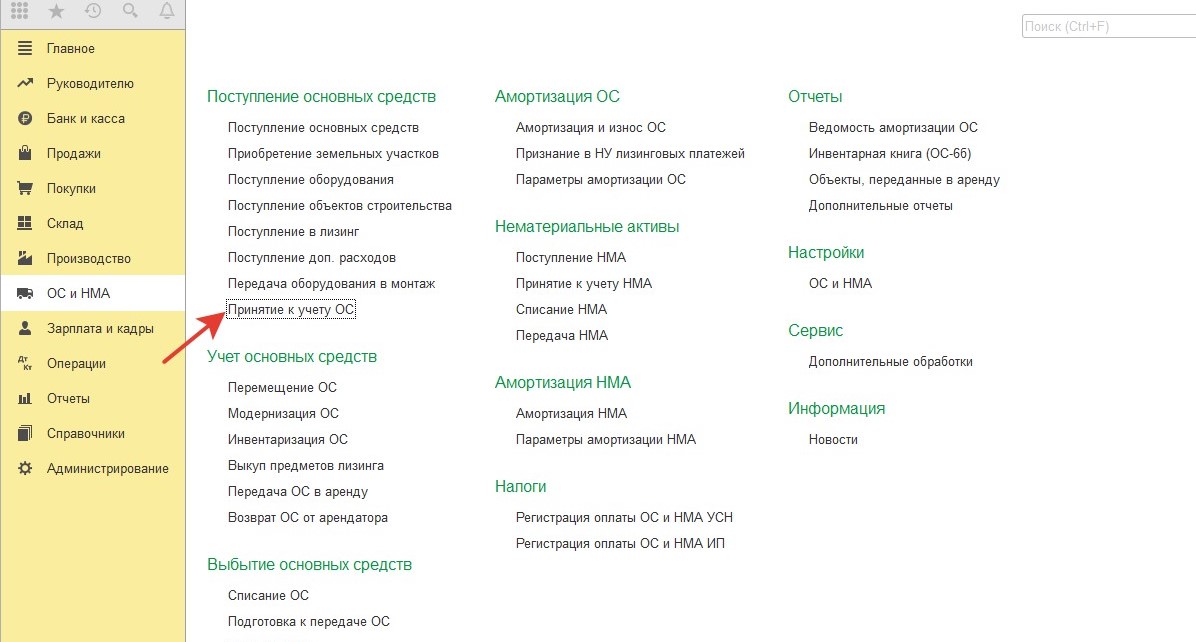

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как вести учет объектов строительства

Строительство объектов капитального строительства связано с проведением технических мероприятий по подготовке к строительству (архитектурные согласования, инженерные изыскания, проектирование) и выполнением непосредственно строительных работ на объекте. Такая деятельность регламентирована Градостроительным кодексом РФ. Основным участником ее является застройщик . Он принимает решение о строительстве объекта, получает разрешение на строительство на принадлежащем ему на праве собственности или аренды земельном участке и обеспечивает строительство объекта (ч. 1–2 ст. 51, п. 16 ст. 1 Градостроительного кодекса РФ).

Инвестирование в строительство

Расходы на строительство объекта покрываются за счет средств инвесторов . Если застройщик строит объект для себя , то он является еще и инвестором.

Если застройщик привлекает средства сторонних лиц, то инвесторами являются те лица, чьи средства привлечены для финансирования строительства.

Отношения, связанные с привлечением инвестиционных средств для создания объектов недвижимости, могут быть оформлены:

1) договором участия в долевом строительстве, заключенном в соответствии с Законом от 30 декабря 2004 г. № 214-ФЗ. Подробнее об этом см. Как застройщику отразить в учете долевое строительство жилых домов ;

2) другими договорами (контрактами), которые не основаны на договоре участия в долевом строительстве, заключенном в соответствии с Законом от 30 декабря 2004 г. № 214-ФЗ. Такие договоры будем называть договорами инвестирования в строительство . Отношения по этим договорам регулируются Гражданским кодексом РФ и Законом от 25 февраля 1999 г. № 39-ФЗ.

Подробнее о них см.:

- Как застройщику отразить в учете доходы от строительства объекта для стороннего инвестора ;

- Как застройщику отразить в учете расходы при строительстве объекта для стороннего инвестора .

Такой порядок предусмотрен пунктом 3 статьи 1 Закона от 30 декабря 2004 г. № 214-ФЗ и пунктом 1 статьи 8 Закона от 25 февраля 1999 г. № 39-ФЗ.

Внимание: запрещено привлекать средства граждан для строительства многоквартирных жилых домов по договору инвестирования в строительство (п. 2–2.1 ст. 1 Закона от 30 декабря 2004 г. № 214-ФЗ), так же как уступать гражданам права по таким договорам, заключенным с организациями или индивидуальными предпринимателями (п. 3 ст. 1 Закона от 30 декабря 2004 г. № 214-ФЗ).

Сторону, инвестирующую средства в строительство, будем называть дольщик (в первом случае) или инвестор (во втором случае).

Привлечение технического заказчика

Привлечение подрядчиков

К строительным работам застройщик (технический заказчик) может привлечь одну ( генподрядчика ) или несколько подрядных строительных организаций ( подрядчиков ) (п. 1 ст. 706 ГК РФ). Также застройщик может вести строительные работы самостоятельно. В этом случае он выполняет еще и функции подрядчиков.

Подробнее об учете у подрядчиков см.:

- Как оформить и отразить в учете доходы и расходы генерального подрядчика ;

- Как отразить в учете доходы подрядчика по договору строительного подряда ;

- Как отразить в учете расходы подрядчика по договору строительного подряда.

Законодательство, регулирующее бухучет в строительстве

Бухучет инвестиций в строительство и строительную деятельность ведут в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ, Положением по ведению бухгалтерского учета и отчетности, положениями по бухучету.

Специфику бухучета строительной деятельности в настоящий момент учитывают только два нормативных документа: Положение, утвержденное письмом Минфина России от 30 декабря 1993 г. № 160, в части, не противоречащей более поздним нормативным документам (письмо Минфина России от 15 ноября 2002 г. № 16-00-14/445), и ПБУ 2/2008.

ИсточникБухгалтерский учет в строительстве

Строительная отрасль – одна из наиболее сложных с точки зрения бухучета. Компании, которые работают в этой сфере, могут быть инвесторами, заказчиками или подрядчиками. Для каждого варианта деятельности предусмотрены свои особенности отражения операций в учете. Рассмотрим основные вопросы, связанные с бухгалтерским учётом в строительстве.

Особенности строительства как вида бизнеса и их влияние на учет

Все предприятия РФ используют единые бухгалтерские стандарты, но с учетом отраслевых особенностей. Основной нормативный акт, который отражает особенности ведения бухгалтерии в строительстве – это ПБУ 2/2008 «Учет договоров строительного подряда».

Дата начала и окончания строительных работ часто приходятся на разные периоды. Поэтому отражение результатов в учете производится «по мере готовности».

Учет в общем случае нужно вести обособленно по каждому объекту, на который есть отдельная смета или проект. Даже если заключен единый договор на весь комплекс, состоящий из нескольких объектов, бухгалтерию часто ведут раздельно по каждому из них. Для этого должны выполняться следующие условия:

- по объекту можно выделить доходы и расходы;

- на объект имеется отдельная техдокументация

Но возможна и обратная ситуация, когда для строительства одного сложного объекта заключены несколько договоров. Их можно с точки зрения учета рассматривать как единый контракт, если:

- они относятся к одному объекту, по которому согласно учетной политике установлены единые нормы;

- работы по договорам исполняются одновременно или в рамках последовательного цикла.

Особенность строительной отрасли заключается еще и в том, что объекты, принадлежащие одной компании, могут находиться в разных регионах. Поэтому по месту нахождения стройплощадок часто открывают филиалы. Головное предприятие обязано сообщить об открытии филиала в налоговые органы по месту своего нахождения в течение месяца, а о закрытии – в течение трех дней (п. 2 ст. 23 НК РФ).

Если в структуре организации созданы филиалы, следует решить ряд вопросов, связанных с организацией учета:

- определить особенности бухучета в обособленных подразделениях;

- определить перечень лиц, ответственных за своевременное составление «первички» по утверждённому графику документооборота;

- определить сроки передачи документации в головное предприятие для своевременного отражения в учете.

Расходы подрядчика до начала строительства

Еще до подписания договора строительная компания несёт предварительные затраты, которые нужно отразить на счете 97 «Расходы будущих периодов» (РБП). Это могут быть, например, расходы на участие в тендере или оплату банковской гарантии.

ДТ 97 – КТ 76 – произведенные затраты учтены в качестве РБП

ДТ 20 – КТ 97 – РБП отнесены на себестоимость после начала основных работ

Расходы на страхование также можно отражать в качестве РБП, как это было показано выше. Однако допускается и другой вариант. Сумму, выплаченную страховщику, можно учесть, как аванс, а затем списывать затраты на страхование постепенно, по мере истечения периода. Чаще всего страховые суммы распределяются равными долями на весь период строительства.

ДТ 76 – КТ 51 – перечислен аванс страховой компании

ДТ 20 – КТ 76 – страховые платежи отнесены на затраты

Договор страхования может быть заключен на несколько объектов, строительство которых ведется в рамках одного контракта. В этом случае методику деления затрат между объектами нужно отразить в учетной политике. Например – пропорционально стоимости работ по каждому объекту, но возможно использовать и иные критерии.

Бухгалтерский учет основных строительных работ у подрядчика

Отражение операций в учете подрядной организации производят на основании следующих основных документов (постановление Госкомстата РФ от 11.11.1999 № 100):

- КС-2 – «Акт о приёмке выполненных работ»;

- КС-3 – «Справка о стоимости выполненных работ», на основании которой производятся расчёты между заказчиком и подрядной организацией;

- КС-6 – «Журнал работ».

Большинство утвержденных форм первичной документации (кроме кассовых и банковских) с 2013 года не обязательны к применению. Но строительные компании, как правило, продолжают пользоваться проверенными бланками.

Всех затраты подрядчика по работе над объектом, аккумулируются по дебету счета 20 в корреспонденции со счетами:

- 10 — списание материалов;

- 69,70 – зарплата основного персонала с начислениями;

- 23 — отражение услуг, полученных от вспомогательных производств;

- 25, 26 — общепроизводственные и общехозяйственные расходы;

- 60, 76 расчеты за услуги.

Если подрядная организация привлекает для отдельных работ субподрядчика, затраты на его услуги нужно учитывать на отдельном субсчете счета 20.

ДТ 20 – КТ 10 (69, 70, 23…) – учтены затраты на строительство

ДТ 62 – КТ 90.1 – объект сдан заказчику

ДТ 90.3 – КТ 68.2 – начислен НДС

ДТ 90.2 – КТ 20 – списаны затраты на сданный объект

ДТ 51 – КТ 62 – получена оплата от заказчика

Если договором предусмотрена поэтапная приёмка объекта, используют счет 46 «Выполненные этапы по незавершенным работам»:

Источник