Основные средства могут быть созданы самим учреждением. Например здания — построены. В такой ситуации в первоначальную стоимость ОС включают все затраты, связанные со стройкой. Например стоимость израсходованных материалов, заработную плату персонала, занятого в строительстве, и начисления с нее (взносы на обязательное соцстрахование и страхование по «травме»), расходы по эксплуатации строительных машин и оборудования, их амортизация и т. д.

Инструкция не содержит перечня затрат, которые должны включаться в первоначальную стоимость объекта строительства. Поэтому учреждение вправе его определить самостоятельно с учетом требований других нормативно-правовых документов. В частности:

— Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Минфином России утв. письмом Минфина России от 30.12.1993 № 160;

— Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81—35.2004 утв. пост. Госстроя России от 05.03.2004 № 15/1.

Как учесть расходы на основные средства при УСН

Мнение специалиста

По общему правилу при формировании первоначальной стоимости строящихся объектов недвижимости должны учитываться все затраты, включаемые в сводный сметный расчет стоимости строительства (смотрите, в частности, п. 3.1 МДС 81—35.2004). Подробный перечень таких затрат приведен в п. п. 4.71—4.103 МДС 81—35.2004. Однако из данного правила существует исключение — затраты, не увеличивающие стоимости основных средств, но предусмотренные в сводных сметных расчетах, перечислены в п. 3.1.7 Положения по бухгалтерскому учету долгосрочных инвестиций. Кроме того, отдельные виды затрат, не увеличивающие стоимости основных средств и не предусмотренные в сводных сметных расчетах, также приведены в п. 3.1.7 этого документа.

Таким образом, любые затраты, так или иначе связанные со строительством, но не отвечающие условиям включения в первоначальную стоимость объектов капитального строительства, могут учитываться бюджетным учреждением в составе расходов текущего финансового года (п. п. 47, 295 Инструкции по применению Единого плана счетов). В то же время до завершения строительства целесообразно учитывать такие затраты на дополнительных забалансовых счетах в порядке, предусмотренном учетной политикой (п. 332 Инструкции).

М. Миллиард, эксперт службы Правового консалтинга ГАРАНТ

В. Пименов, рецензент службы Правового консалтинга ГАРАНТ

Затраты по строительству предварительно накапливаются на соответствующем аналитическом счете счета 0 106 00 000 «Вложения в нефинансовые активы». После окончания строительства и приемки объекта их сумму списывают на счет 0 101 00 000 «Основные средства» (соответствующие аналитические счета).

Выполнение строительно-монтажных работ для собственного потребления (строительство хозяйственным способом) является объектом обложения НДС . Облагаемый оборот рассчитывают как сумму всех затрат по стройке . Если часть работы выполняют подрядные организации (смешанный способ строительства), то затраты на оплату их работ из облагаемого оборота исключают . Операции по строительству основных средств полностью силами подрядчика НДС не облагают.

Как учитывать расходы на содержание и эксплуатацию строительных машин и механизмов I Литвинова. РУНО

Сумму «входного» НДС по стройматериалам, работам подрядчиков и услугам сторонних организаций, связанных со строительством, учреждение вправе принять к вычету при выполнении следующих условий:

— объект строительства будет использоваться в операциях учреждения, облагаемых НДС;

— указанные ценности оприходованы, работы выполнены, услуги оказаны;

— на ценности, работы и услуги, использованные в процессе строительства, есть счета-фактуры компаний-контрагентов;

— расходы по строительству не оплачиваются за счет субсидии федерального бюджета (например, если финансирование стройки ведется за счет собственных доходов учреждения) (пп. 6 п. 3 ст. 170 НК РФ).

Если данные условия не соблюдаются, то сумму «входного» НДС относят на увеличение стоимости построенного объекта.

Налог, начисленный учреждением с расходов по строительству, также может быть принят к вычету. Однако и в этом случае должны соблюдаться следующие условия (п. 6 ст. 171 НК РФ):

— объект строительства будет использоваться в операциях учреждения, облагаемых НДС;

— по объекту строительства будет начисляться амортизация, учитываемая при налогообложении прибыли.

При этом в общем случае имущество бюджетных учреждений «налоговой» амортизации не подлежит (пп 1 п. 2 ст. 256 НК РФ). Исключение предусмотрено только по тем ценностям (в том числе и объектам капитального строительства), которые будут использоваться в предпринимательской деятельности организации. Таким образом, вычет начисленного налога возможен при условии, что строительство выполняется в рамках деятельности, приносящей доход и облагаемой НДС. В противном случае сумма начисленного налога учитывается в первоначальной стоимости построенного объекта.

Пример

Учреждение ведет строительство здания для собственных нужд. Строительство ведется смешанным способом (то есть силами работников учреждения и подрядчиков) за счет средств от приносящей доход деятельности учреждения. Здание будет использоваться в основной деятельности учреждения, не облагаемой НДС.

Стоимость материалов, израсходованных на стройку, составила 2 360 000 руб. (в том числе НДС — 360 000 руб.). Затраты по эксплуатации строительных машин и оборудования (обеспечение их электроэнергией, обслуживание и т. д.), а также по услугам сторонних организаций, занятых в строительстве, составили 59 000 руб. (в том числе НДС — 9000 руб.).

Расходы на выплату зарплаты рабочим равны 150 000 руб. С нее были начислены взносы по обязательному социальному страхованию (в том числе по «травме») в размере 45 750 руб. Стоимость услуг подрядной организации, привлеченной для ведения строительства, составила 3 540 000 руб. (в том числе НДС — 540 000 руб.).

Операции по строительству здания склада будут отражены в учете учреждения записями (для упрощения примера забалансовый учет денежных средств учреждения не приводится):

Дебет 2 105 24 340 (2 105 34 340) Кредит 2 302 34 730

– 2 360 000 руб. — оприходованы особо ценные и прочие материалы, предназначенные для строительства (в том числе «входной» НДС по ним);

Дебет 2 302 34 830 Кредит 2 201 11 610

– 2 360 000 руб. — оплачены особо ценные и прочие материалы с лицевого счета учреждения в казначействе;

Дебет 2 106 11 310 Кредит 2 105 24 340 (2 105 34 340)

– 2 360 000 руб. — списана стоимость материалов, отпущенных на строительство;

Дебет 2 106 11 310 Кредит 2 302 21 730 (2 302 22 730, 2 302 23 730, 2 302 26 730 . )

– 59 000 руб. — расходы по услугам сторонних организаций, связанных со строительством, списаны на увеличение его стоимости (с учетом «входного» НДС по ним);

Дебет 2 302 21 830 (2 302 22 830, 2 302 23 830, 2 302 26 830 . ) Кредит 2 201 11 610

– 59 000 руб. — оплачены услуги сторонних организаций, связанных со строительством, с лицевого счета учреждения в казначействе;

Дебет 2 106 11 310 Кредит 2 302 11 730

– 150 000 руб. — начислена заработная плата рабочим, занятым в строительстве;

Дебет 2 106 11 310 Кредит 2 303 02 730 (2 303 06 730, 2 303 07 730, 2 303 10 730,

– 45 750 руб. — начислены взносы по обязательному социальному страхованию (в том числе «по травме») с заработной платы рабочих, занятых в строительстве;

Дебет 2 106 11 310 Кредит 2 302 31 730

– 3 540 000 руб. — учтены затраты на работы по строительству, выполненные силами подрядной организации (с учетом «входного» НДС по ним);

Дебет 2 302 31 830 Кредит 2 201 11 610

– 3 540 000 руб. — оплачены работы подрядной организации по строительству с лицевого счета учреждения в казначействе.

Общая сумма расходов по строительству, облагаемая НДС, составила:

2 360 000 + 59 000 + 150 000 + 45 750 = 2 614 750 руб.

С указанных затрат нужно начислить НДС в размере:

2 614 750 руб. × 18 % = 470 655 руб.

Сумма налога вычету не подлежит. Поэтому ее включают в первоначальную стоимость построенного объекта. Эти операции отражают записью:

Дебет 2 106 11 310 Кредит 2 303 04 730

– 470 655 руб. — начислена сумма НДС с расходов по строительству, выполненному собственными силами учреждения.

Общая стоимость построенного объекта составит:

2 360 000 + 59 000 + 150 000 + 45 750 + 3 540 000 + 470 655 = 6 625 405 руб.

При отражении стоимости построенного объекта в составе основных средств в учете учреждения делают запись:

Дебет 2 101 12 310 Кредит 2 106 11 310

– 6 625 405 руб. — учтена стоимость построенного объекта в составе основных средств.

В дополнение отметим, что в аналогичном порядке могут учитываться затраты на проектно-сметные и изыскательские работы по строящемуся объекту. То есть их предварительно отражают по дебету счета 0 106 00 000 «Вложения в нефинансовые активы» с последующим списанием на счет 0 101 00 000 «Основные средства». Подобные расходы включают в сводный сметный расчет стоимости строительства. В то же время подобные расходы могут и не учитываться в стоимости построенного объекта, а отражаться в составе затрат текущего финансового года по статье 226 «Прочие работы, услуги» КОСГУ . Конкретный порядок учета данных затрат должен быть определен учетной политикой учреждения.

Источник: taxpravo.ru

Учет расходов на строительство основных средств проводки

Учет строительства основного средств подрядным способом на примерах — таблица с проводками

Подрядный способ строительства предполагает, что организация привлекает сторонние подрядные организации, который выполняют весь объем строительно-монтажных работ. При этом с подрядчиком заключается договор подряда.

По завершению работ составляется акт сдачи-приемки, в котором показывается суммарная стоимость строительства или изготовления.

Порядок создания ОС

Процесс постройки или создания может проводиться двумя способами – хозяйственным или подрядным. Первый предполагает задействие своих сил и ресурсов, второй предусматривает обращение к сторонним специализированным лицам. Бухучет при хозяйственном способе строительства ОС.

Учет затрат на строительство или изготовление в обоих способах ведется по-разному. Расходы будут разные, однако принцип формирования первоначальной стоимость конечного объекта ОС будет един для обоих способов. Данный показатель будет собран из суммы всех понесенных расходов.

Бухгалтерский учет объекта

Первоначальную стоимость ОС будут формировать другие расходы, отличные от тех, что присутствуют при хозспособе:

НДС возможно принять к вычету, если подрядчик предоставит правильный оформленный счет-фактуру.

Важно! В целях бухгалтерского учета объектов затраты все так же будут собираться по дебету счета 08 (08.3, если речь идет о строительстве) в корреспонденции со счетами учета данных расходов — счет 60 для подрядчика.

Оформление документов

Для отражения в бухгалтерском учете проводок по учету затрат на строительство или изготовление объекта ОС силами подрядчиков применяются следующий документ — акт сдачи-приемки выполненных работ. Данный акт служит основанием для учета расходов по оплате подрядных работ.

Акт сдачи-приемки прикладывают к договору подряда, заключенному на начальном этапе заключения договорным отношений.

Таблица с проводками

Бухгалтерские проводки при строительстве (создании) ОС подрядным способом сведены в таблицу ниже:

Важно! До того момента, пока права на построенный объект не будут зарегистрированы, его нужно учитывать на отдельном субсчете счета 01.

После получения подтверждения государственной регистрации объект переводится на другой субсчет счета 01, где ведется учет всех имеющихся недвижимых объектов.

Учет основных средств при поступлении в результате:

Пример

Компания заключила с подрядной компанией договорное соглашение на строительство офисного здания. Строительство недвижимости закончено в 2019 году.

Суммарная стоимость произведенных подрядной фирмой работ – 1 770 000. (НДС учтен в данной стоимости в размере 270 000).

По окончанию работ составлен акт о сдаче стройработ.

Объект зарегистрирован в государственном порядке, за что была уплачена пошлина 15 000 руб.

Бухгалтерские проводки для данного примера:

01.Здания без регистрации

01.Здания без регистрации

Учет НДС

Налог на добавленную стоимость можно выделить из стоимости услуг подрядчиков и направить к вычету, при этом в бухгалтерском учете это отражается с помощью проводок: Д19 К60 и Д68 К19.

Если компания передает подрядчику собственные материальные ценности для постройки, то НДС по этим МПЗ также допустимо принять к вычету – делается это по факту приходования таких материалов при получении от поставщика счета-фактуры.

Принять к вычету НДС при подрядном способе можно независимо от того, в какой деятельности будет использоваться возводимый объект основных средств – в облагаемой НДС или нет.

Амортизацию по созданному основному средству нужно начислять с последующего месяца. Если речь идет о строительстве ОС, то амортизация считается с 1-ого числа последующего месяца за моментом сдачи бумаг о госрегистрации права на возведенный объект.

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Источник: dom-srub-banya.ru

Учет строительства объектов основных средств разными способами.

На самом деле, возможны два способа организации процесса создания ОС:

- собственными силами сформировать объект;

- задействовать в процессе подрядные организации и сторонние ресурсы — бухгалтерский учет при подрядном способе строительства.

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

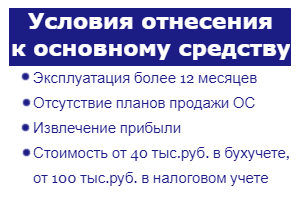

- Длительный срок эксплуатацию – свыше 12 месяцев.

- Извлечение прибыли от использования – объект должен участвовать в экономической деятельности для получения выгоды.

- Отсутствие намерения продать актив в ближайший год.

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Сумма НДС и других возмещаемых налогов не учитывается в первоначальной стоимости ОС (п. 27 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Изучить Начисление НДС на СМР выполненные собственными силами для собственных нужд

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства.

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

- внесение в УК в виде вклада от учредителя;

- безвозмездное получение;

- покупка.

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Учет строительства основных средств в 1С: Бухгалтерии

Итак, в такой ситуации начать нужно с главного – с заключаемого договора. В нем необходимо четко прописать, кто и какие материалы закупает для выполнения строительных работ. При этом, Подрядчик может для строительства использовать частично собственные материалы, а частично – предоставленные Заказчиком.

Например, пункт договора может звучать так: «Заказчик поручает, а Подрядчик принимает на себя обязательства по выполнению работ по строительству навеса по адресу: ____________ с надлежащим качеством и в срок, установленный в договоре. Работы выполняются Подрядчиком с использованием собственных черновых материалов. Материалы для чистовой отделки предоставляются Заказчиком. Перечень используемых материалов для чистовой отделки приведен в приложении №1 к настоящему договору».

Заказчику в данном случае следует учитывать, что общая стоимость работ будет складываться из цены договора плюс затрат на материалы. Это не всегда выгодно, но многие Заказчики идут на это, тем самым обеспечивая себе контроль над качеством используемых материалов.

Следующим шагом будет закупка ТМЦ, необходимых для строительства, и передача их Подрядчику. Есть два способа отражения этого шага в 1С: Бухгалтерии:

1) Через учет ТМЦ, передаваемых Подрядчику, на отдельном складе

2) Через документ «Передача сырья в переработку»

Рассмотрим плюсы и минусы данных способов на примере.

Способ 1

Заказчик закупает материалы и приходует их на свой склад:

Для того, чтобы отразить передачу ТМЦ Подрядчику, в программе следует завести отдельный склад, например «Подрядчик».

Передача материалов Подрядчику оформляется через документ «Перемещение товаров»:

Минус этого способа: документ не предусматривает печатную форму М-15 «Накладная на отпуск материалов на сторону», поэтому при необходимости его придется формировать вручную.

После того, как Подрядчик отчитается о расходе материалов, затраты собираются на счете 08 документом «Требование-накладная»:

Если у Подрядчика остались неизрасходованные ТМЦ, то их возврат на склад организации оформляется снова через документ «Перемещение товаров»:

Такой способ учета хорош тем, что не требует ручных корректировок.

Но на практике многие используют второй способ.

Способ 2

Заказчик закупает материалы и приходует их на свой склад, по аналогии с первым способом:

Передача приобретенных ТМЦ Подрядчику оформляется документом «Передача сырья в переработку»:

Документальным подтверждением передачи ТМЦ Подрядчику будет служить печатная форма документа «Накладная на отпуск материалов на сторону (М-15)».

Распечатайте ее в трех экземплярах: один – для вас, второй – для вашего кладовщика на склад и третий – Подрядчику.

После того, как Подрядчик израсходует все материалы, и предоставит в бухгалтерию Заказчика «Акт об использовании давальческого сырья» (форму такого акта, кстати, тоже лучше предусмотреть договором), бухгалтер должен списать переданные в переработку материалы на 08 счет. Типовой документ «Поступление из переработки» не предусматривает проводок с использованием 08 счета, поэтому сделать это можно в режиме ручной корректировки:

Как видим, второй способ удобен тем, что позволяет формировать печатную форму накладной М-15 в автоматическом режиме, но имеет и свои минусы в части ручной корректировки проводок.

Независимо от выбранного способа, далее последовательность операций будет одинаковая. Собранные затраты на 08 счете должны сформировать стоимость построенного объекта основных средств. По окончании строительных работ Подрядчик предоставит Вам акт сдачи-приемки завершенного строительства объекта. На основании него вы формируете документ «Поступление объектов строительства»:

Завершающим этапом будет принятие построенного объекта к учету:

Сумма принятого к учету объекта будет складываться из стоимости работ и материалов по договору плюс стоимости давальческих материалов.

Источник: belovocity.ru