Правильное ведение личного или семейного бюджета поможет поставить верные цели и достичь их, не сорвавшись на полпути. Рассказываем, для чего и как начать вести бюджет, и не бросить всё через две недели.

Поделиться

Что такое бюджет и зачем его вести

Бюджет – это план доходов и расходов на конкретный срок. Особенно актуально составление такого плана, если вы хотите совершить крупную покупку, например, квартиру, или накопить значительную сумму на обучение, свадьбу или другие цели.

Самый простой вариант начать вести бюджет – проанализировать расходы и доходы на месяц.

Для начинающих вести бюджет не рекомендуем составлять план сроком больше года. Начните с малого. Помимо того, что долгосрочное планирование требует дополнительной аналитики, велика и доля неопределенности – за продолжительное время может измениться как личное материальное положение, так и экономическая обстановка в стране.

Проанализируйте финансы

Если вам постоянно не хватает денег, посмотрите, что вы можете делать не так.

Таблица Google для учета расходов и доходов при строительстве дома, отделке (финансовый учет)

Например, вы планируете составить бюджет на полгода. Для этого составьте статистику доходов и расходов за прошлый период: фиксируйте поступление средств (зарплата, гонорары, премии) и записывайте, сколько вы потратили на базовые потребности (еда, ведение хозяйства), оплату счетов, проезд и т. д.

Если вы пользуетесь наличными, рекомендуем сохранять чеки – без них вряд ли удастся вести учет. Если для вас основной метод расчета – безналичные платежи, воспользуйтесь банковской выпиской.

Работать удобно в Google-таблицах или специальных приложениях: CoinKeeper, 1Money, Monefy, «Быстрый бюджет».

Этапы анализа финансов

- Посчитайте доходы. С фиксированным заработком это сделать проще всего. А если вы фрилансер, вычислите среднюю зарплату за месяц. Лучше планируйте доход чуть ниже ожидаемого, даже если работа кажется вполне стабильной, а неприятных сюрпризов не предвидится.

- Изучите траты. Расчет дохода позволит понять, каким должен быть лимит расходов. Начать копить получится только при разумных повседневных тратах.

Сформируйте структуру расходов и выделите категории товаров и услуг, на которые вы тратитесь регулярно. Не нужно детально продумывать эту схему – хватит 6–8 пунктов (продукты, хозтовары, красота и здоровье, одежда и обувь, развлечения, оплата коммуналки и т. д.).

Когда станет понятно, сколько денег тратится и на что, составьте план расходов по тем же категориям на выбранный период. Начните с очевидных трат и не забудьте про единоразовые, но важные платежи (налоги, страховка).

3. Сравните доходы и расходы. Если второй пункт превышает первый, присмотритесь к указанным статьям и найдите наименее значимые и спонтанные траты. Тщательно обдумайте каждый пункт.

Как начать вести бюджет: основные правила

Несколько советов, которые помогут вам начать вести бюджет и не сойти с пути:

- Ежемесячно откладывайте хотя бы 10% от дохода семьи. Лучше не держать накопленное под рукой, чтобы не возник соблазн все потратить.

- Ставьте цели. Мало у кого получается копить деньги просто так. Чтобы откладывать больше, нужно понять, чего вы хотите добиться.

Начать можно с формирования финансовой подушки безопасности в размере хотя бы трех зарплат. Эти средства помогут при столкновении с непредвиденной ситуацией (болезнь, увольнение, поломка машины).

Как вести учёт доходов и расходов в Гугл таблице

- Никогда не тяните до последнего с оплатой счетов. Платежи за коммунальные услуги или по кредитам должны вноситься регулярно и вовремя. Игнорирование сроков всегда приводит к дополнительным тратам.

- Попробуйте вести ежедневный бюджет. Посчитайте, сколько денег уходит на оплату еды, проезда и т. д. Остаток поделите на 30 дней. Результат – количество денег, которое вы можете потратить за день. Если сегодня вы не смогли удержаться в рамках лимита, вам придется ограничить себя завтра.

Что поможет вести бюджет

Вот что можно использовать для ведения бюджета:

- специальную программу или приложение;

- Google-таблицы;

- блокнот.

У каждого есть свои преимущества и недостатки. Разберем основные из них.

Использование специальных программ

Основная функция программ по типу «Домашних финансов» или «Семейного бюджета» — контроль трат. Но доступны и дополнительные опции, такие как расчет будущих расходов, выявление «брешей» в бюджете, подсказки по направлениям экономии.

- максимально удобный учет;

- быстрый анализ данных;

- возможность вести бюджет в любое время и в любом месте (если приложение установлено на смартфон);

- доступ к функциям даже без интернета.

- при сбое в программе часть документов может пропасть.

Google-таблицы (или таблицы Excel)

Здесь нужный результат выводится автоматически, если вы введете формулы в ячейки. К таблице в Google Docs может иметь доступ каждый член семьи, использующий смартфон.

- работа с документацией в любое время и откуда угодно (из дома, с работы);

- возможность создать таблицу по шаблону со всеми нужными формулами;

- возможность копирования файла на флешку, открытия общего доступа и совершения подобных действий.

- если вы никогда раньше не пользовались такими таблицами, придется потратить некоторое время на обучение.

Ведение записей вручную

Классический способ, требующий сохранения всех чеков. Чем он хорош:

- простота;

- не нужно ничего платить;

- не требуются дополнительные навыки;

- можно носить блокнот с собой и сразу записывать расходы.

- сложности с анализом информации. Каждый раз придется самостоятельно сравнивать цифры за конкретный период.

Как реализовать план без срывов

Что может пойти не так с планированием:

- Доход превысил запланированный заработок. Отложите «лишнее» на банковский счет или в отдельный конверт. Если настанет месяц, в который вы заработаете меньше ожидаемого, отложенные деньги закроют «пробел».

- Ожидаются крупные расходы (отпуск, годовой абонемент в спортзал, ремонт). Для таких сумм тоже можно открыть несколько отдельных счетов, чтобы было проще расстаться со средствами.

- Все накопленное хранится на одном счете. Лучше разложить деньги по разным картам — так будет легче учитывать траты, а прогресс станет более очевидным.

Если все пошло не по плану, не паникуйте. Вы можете пересматривать распределение бюджета, подстраивая его под жизненные обстоятельства.

Источник: finuslugi.ru

Как вести учёт личных финансов

Деньги любят счёт. Эта истина ни у кого не вызывает сомнений. Учёт доходов и расходов, планирование затрат, постановка целей — всё это помогает привести финансовое состояние в порядок и выделить средства для инвестирования. Способов контроля денежных ресурсов достаточно: запись в тетрадь, заполнение таблиц в Excel, использование профильных программ для ПК и смартфонов.

Последнее — лучший вариант того, как быстро и удобно вести учёт домашних расходов. Обзор популярных приложений — в нашей статье.

MoneyManager

Универсальное приложение с разнообразным функционалом, есть версии для iOS и Android. В последнем предусмотрены два варианта — бесплатный и за 399 рублей. В платной программе отсутствует реклама и ограничения по количеству учитываемых активов. Есть возможность доступа с компьютера.

Программа позволяет учитывать доходы и расходы, разбивая их помесячно и отражая статистику, планировать бюджет по различным направлениям, управлять картами, настраивая автоплатежи. Встроена функция поиска, защита с помощью пароля и возможность резервного копирования данных, а также их экспорт в MS Excel.

Monefy

Программа предназначена для использования на платформах iOS и Android. Простая версия бесплатна, за формат Pro придётся заплатить 229 и 160 рублей соответственно.

Функции Monefy привлекательны: простой интерфейс, удобные графики расходов, быстрое занесение информации, разнообразные категории трат. Предусмотрена поддержка нескольких счетов и использование пароля. Отличительная особенность — возможность синхронизации отдельных устройств через аккаунт Dropbox.

CoinKeeper

Пожалуй, самое рекламируемое блогерами приложение для учёта личных финансов. Выпущены версии для различных операционных систем гаджетов. Платная подписка включает несколько разновидностей и колеблется от 75 рублей до 3 тысяч. В ходе рекламных кампаний есть шанс приобрести бессрочный доступ по минимальной цене.

CoinKeeper позволяет быстро вносить информацию о денежных операциях с помощью перетаскивания специальных монеток, настраивать лимиты покупок, устанавливать цели и мгновенно получать данные о балансе в удобном формате. Подходит для ведения семейного бюджета, умеет считывать СМС от банков и поддерживает все валюты мира, а также напоминает о приближении выплат по кредитам.

Wallet

Разработчики утверждают, что Wallet — полноценная система управления финансами, а не просто программа для учёта расходов. С её помощью можно планировать покупки на короткий срок и длительные периоды, вести бюджет для семьи или целой компании, формировать понятные и удобные отчёты о движении денег. Отличительная функция — возможность автоматического считывания транзакций банка и их разнесение по категориям.

Приложение доступно для работы с любой платформой — Android, iOS или Web. Стоимость платных возможностей зависит от полноты функционала и варьируется от 30 рублей до 10 тысяч. Есть месячная и годовая подписка.

Дзен-мани

Среди функций «Дзен-мани» — синхронизация с банком и автоматическое разнесение операций по категориям, ведение совместного бюджета нескольких пользователей, учёт долгов и планирование трат. Приложение актуально для малого бизнеса и фрилансеров — есть функции разделения личных и рабочих расходов, контроль за поступлениями от контрагентов и возможность оценки прибыльности бизнеса.

Программа доступна для владельцев устройств на Android и iOS. Цена за платную версию составит от 99 рублей до 2 тысяч. Бесплатный формат ограничен в возможностях, но всё равно удобен для контроля за личными финансами.

Spendee

Эта программа не уступает остальным: автоматическая загрузка данных экономит время для занесения расходов, удобные диаграммы отражают затраты по направлениям, а настройка цветов позволяет оформить интерфейс в любимых оттенках. Учёт расходов можно вести в личных целях и для нескольких человек. В путешествиях пригодится мультивалютный формат приложения.

Использование сервиса предусмотрено в платном и бесплатном формате на платформах iOS и Android. Плата за дополнительные возможности составит от 50 до 7500 рублей.

Money Lover: менеджер расходов

Ещё одно приложение для учёта личных расходов, которое упрощает контроль за распределением финансов. С Money Lover можно планировать крупные траты, следить за выплатами по обязательствам и просматривать статистику за любой период. Особенно удобна в использовании синхронизация информации с различных устройств. Расширенный перечень категорий и возможность создавать новые позволят чётко структурировать траты.

Программа представлена для операционных систем iOS и Android. Платная версия избавлена от рекламы, даёт возможность экспорта в другие форматы и не ограничен в количестве счетов и целей. Его стоимость находится в пределах 1500 рублей.

Дребеденьги: учёт расходов

Сервис распознает банковские смс и делает автоматическое распределение по статьям. Есть возможность прикреплять фото чеков к покупкам (в веб-версии) и экспортировать данные в Excel. Интересная особенность — создание списка покупок непосредственно в приложении, который синхронизируется с другими устройствами.

Стоимость платной подписки составляет 799 рублей для пользователей Android и 1090 рублей — для iOS. Она позволяет синхронизировать информацию с сервисом «дребеденьги. ру».

Goodbudget

Программа, которая работает по принципу конвертов: при получении дохода сумма распределяется по разным направлениям. В указанные даты сервис напомнит об обязательных платежах и предупредит, что лимит на покупки в конкретной категории на исходе. Отчёт о выполнении плана отражается в виде диаграммы с подробной информацией.

Goodbudget поддерживает несколько учётных записей и синхронизацию сведений на нескольких устройствах — до пяти. Эта функция доступна в платной версии. Цена за максимальный пакет доходит почти до 4 тысяч как для iOS, так и для Android.

Cubux 2

Стремительно развивающийся сервис с простым интерфейсом и удобным функционалом. Что в нём? Несколько валют, анализ расходов, автоматические платежи по заданным параметрам, занесение чеков с помощью QR-кодов. Не обошлось без уже привычной синхронизации между разными устройствами и возможностью ведения домашней бухгалтерии для всей семьи.

Приложение регулярно обновляется, расширяя рабочие инструменты. Платный вариант пока не слишком отличается от общедоступного и оценивается разработчиками в 1790 рублей для Android и в 999 — для iOS.

Bills Monitor

Интересное бесплатное приложение для контроля за своевременной оплатой по счетам. При наступлении даты платежа уведомление напомнит, куда и сколько денег необходимо перевести. Сохраняет историю операций, встроен поиск по ключевым словам. Данные о расходах отражаются в виде диаграммы. Доступен только для iOS, поддерживает возможность резервного копирования через Wi-Fi и аккаунт Dropbox.

Finance PM

Когда персональный финансовый менеджер на страже, полный контроль за денежными потоками обеспечен. Сервис Finance PM предоставляет такую возможность: множество категорий, добавление валют, создание лимитов и шаблонов, автоматизация повторяющихся операций, учёт долгов, экспорт данных в Excel. Функционал программы разнообразен и поддерживает синхронизацию между несколькими устройствами.

Приложение бесплатно и доступно для скачивания пользователям Android. Содержит рекламу.

1Money

Ещё одна программа для эффективного учёта личных финансов. Её возможности включают в себя планирование расходов на длительные периоды, синхронизацию данных из разных источников, ведение семейных расходов, мультивалютность. Отличительная особенность — разнообразие вариантов визуального оформления отчётов.

Использование сервиса возможно только на устройствах с Android. Функционал платной версии значительно шире и удобнее. Стоимость подписки и премиум-аккаунта колеблется в пределах от 15 до 999 рублей.

Инвестиции — возможность сделать свою жизнь лучше, добившись материального достатка. Контроль за личными финансовыми потоками — один из первых шагов на этом пути. Верьте в успех, ставьте цели и идите к ним. А «Открытый журнал» будет рядом и поделится актуальной информацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник: journal.open-broker.ru

Как вести домашнюю бухгалтерию, чтобы деньги были всегда

Учет расходов и доходов я веду с тех пор, как начала жить отдельно от родителей, с 17 лет. Вначале в блокнотике. Потом были перерывы, когда никакого учета я не вела. Не от лени, от того, что приход был настолько мизерным — особо нечего было фиксировать. А 2+2-4 могла и в уме сосчитать. Со временем дела наладились, и я вновь стала записывать движение средств.

Постепенно этот процесс стал рутиной и уже сама не понимала, зачем и для чего я это делаю. Вроде как «так надо», но если честно, то просто держалась за иллюзию, что этими записями я что-то контролирую.

Несколько же лет назад, когда я увлеклась симоронскими техниками, задумалась о том, каким образом можно преобразовать ведение домашней бухгалтерии, чтобы в этом было больше позитива и открывающихся ресурсов. Прочитала множество статей по теме домашнего бюджета, просмотрела различные специальные программы. Подумала и вывела свои собственные правила моей волшебно-финансовой игры. Потом составила очень простую табличку в excel, которую использую в реальной жизни уже больше двух лет.

Ощутимый эффект от ведения домашней бухгалтерии по новым правилам пришел не сразу, примерно, через год. То, как изменилась и изменяется моя финансовая реальность — мне лично очень нравится.

Имея на иждивении ребенка, небольшую подработку «на дядю» из 3-10 дней в месяц, доход от рукоделия и еще пару краников, откуда капают денежки, абсолютно не напрягаясь, я сейчас могу себе позволить на порядок больше, чем, когда жила одна в богатой Москве и прилично зарабатывала «не разгибаясь» на трех работах. Как ни удивительно это прозвучит, но такой финансовой свободы и ощущения материального комфорта, как сейчас, у меня не было никогда.

Полностью ушли все стрессы, связанные с деньгами. Самые заветные мечты стали осуществляться! А все благодаря тому, что внимание развернулось в правильную сторону. И ведение бухгалтерии по моему способу очень этому поспособствовало.

Несмотря на то, что бухгалтерия — наука точная, в руках волшебниц она становится бухгалтерией волшебной — способом общения с Мирозданием и «слышанием» себя. Замечала такой факт: по окончании месяца, когда корректирую планы и считаю наличные «в кошельке», часто денег выходит ощутимо больше, чем должно быть по факту.

Учет я всегда веду очень тщательно и скрупулезно — привыкла за много лет ничего не забывать и все записывать. Раньше никогда не было подобных расхождений. А тут, ну ладно бы в минус было! Всегда ведь в плюс! Да!

Так вот деньги друг с другом умеют размножаться — любой бухгалтер-волшебник мои слова подтвердит.

В этой заметке хочу осветить и прояснить основные принципы, которые делают ведение домашней бухалтерии очень эффективным инструментом для создания желаемого уровня жизни. Возможно, некоторым мои тезисы покажутся никакими не волшебными, а очень даже прагматичными и приземленными.

Всего лишь учитывающими некоторые особенности психики и способность каждого человеческого существа формировать по своему желанию свою субъективную реальность. Под которую деньги просто подстраиваются. Может и так — спорить не буду. Хотя мне такая точка зрения кажется слишком скучной.

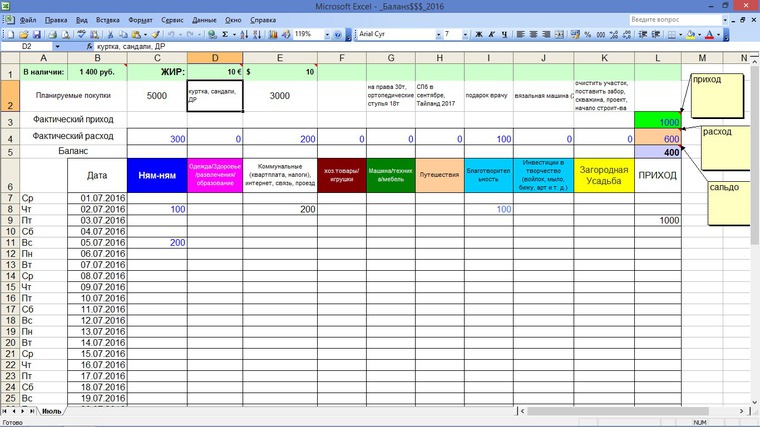

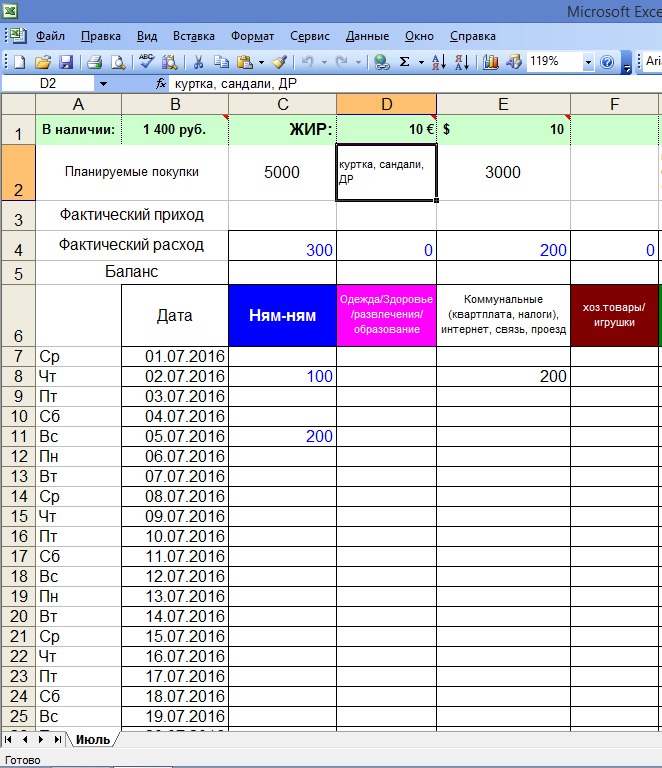

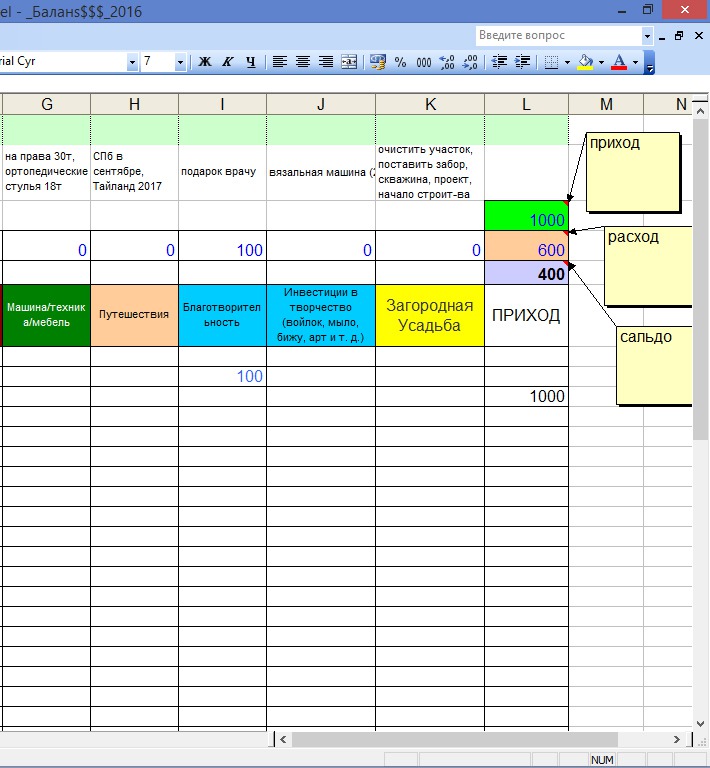

Вот скрин таблицы, в которой я веду учет движения финансовых потоков.

По частям:

1. Название-цель.

Все знают: как корабль назовете, так на нем и поплывете. Название для своего файла я выбрала такое: Баланs$$$_2016. Не Расходы, не Доходы-расходы — это все описание потоков, которые средство. Название таблицы — это моя среднесрочная цель! Баланс, стабильность с некоторым жирком в виде $$$ на протяжении всего 2016 года.

2. Сразу вижу финансовое состояние на текущий момент.

Шапка на верху таблицы — это основное игровое поле для управления своими материальными ресурсами.

Первая строка — это то, какой суммой денег располагает человек прямо сейчас. «В наличии» (А2) — это остаток из предыдущего месяца + сальдо (доход-расход) на текущую дату (L5).

Часто от людей можно услышать такую вредную и деструктивную фразу «у меня нет денег» (вариант — «у меня мало денег»). Самое ужасное, когда родители говорят ее детям, таким образом, программируя их на бедность в будущем. Эта фраза — установка. Она парализует работу финансового тела человека.

Человек так привыкает думать «у меня нет денег», что даже не удосуживается посчитать, а действительно ли это на самом деле. Часто под этим подразумевается, что «у меня нет огромных денег, миллионов», а то, что есть — это ерунда, мелочь, не деньги. Так обесцениваются имеющиеся деньги и блокируется поступление новых. Своим «у меня нет денег» человек сам вытаптывает нежный росточек свого будущего сильного и ветвистого денежного дерева.

В материальной реальности денежная энергия не сгущается сразу во что-то огромное. Обычно, миллионы с неба не падают. Процесс идет с другой стороны. Вначале денежка-зернышко (малое), оно прорастает, увеличивается, но еще маленькое. Потом оно растет все больше и больше и так далее и только через время деньги, при определенных условиях, могут преобразоваться в большой капитал.

Значит, наша задача наблюдать и «поливать» своим вниманием процесс роста маленьких денежек в средние, а потом в большие. Для этого есть графа ЖиР (Живи и Радуйся). Сюда вписываются запасы, активы, заначки — любые финансы, которые отложены или инвестированы.

Зачастую точная сумма отложенного, вложенного и спрятанного людьми забывается, и владелец сбережений начинает воспринимать их как нечто эфемерное. Нет, нет — все запасы должны быть в фокусе внимания. Очень хорошо, при просмотре таблицы, говорить себе, подтвержать: «у меня есть деньги!». На чем зафиксировано внимание, то и проявляется в жизни, растет и развивается!

Осознавание и фокусировка внимания на том, что капитал имеется, более того, он постепенно, но растет, полностью убирает из жизни человека стресс, который преследует очень многих. Это страх — «а уложится ли в этом месяце семья в бюджет, а хватит ли денег?», «а выкрутимся ли в этом месяце?». Здесь, в таблице, наглядно видна подушка безопасности, которая не даст залезть в долги и брать кредиты.

Кстати, именно этот стресс, постоянное ожидание «голодной зимы», может являться причиной того, что тело вынуждено наращивать реальный всамделишный жир на себе. Как медведь перед спячкой. Механизм этот связан с выживанием, веками отточен и отлажен эволюцией. Бороться с ним практически бесполезно.

Можно лишь перестать накачивать образ «голодухи» своими страхами или перенаправить энергию. Таким образом, основная «камера хранения» запасов изменится с тела на банковский счет. Не факт, что получится с первого раза — зависит от того, насколько человек в контакте со своим телом и может с ним договариваться. Возможно, придется многократно, работая с таблицей, вслух или про себя уверенно произносить фразу типа: «ЖиР откладываю в кошелек!» или, держа банковскую карточку в руке «мой ЖиР запасаю сюда!».

Откладывание денег «на черный день» — это невольное самопрограммирование себя на то, чтобы однажды этот «черный день» наступил. А вот создание ЖиРа — это очень конструктивный процесс. Он позволяет аккумулировать средства для крупных покупок и сделать не заметным колебания доходов и расходов семьи. Как рессора в машине амортизирует толчки от неровностей покрытия дороги. Жизнь с ЖиРом становится более плавной без затягивания поясов и прочих перегибов.

3. Смотрю в будущее, а не в прошлое.

Следующая строка (3) — это планируемые покупки. Ячейки заполняются исходя из своей категории, которые прописаны в строке 6. Например, С2 — категория еда. Записывается средняя ежемесячная сумма, которую семья по статистике тратит на еду (в таблице условные 5 тысяч).

Эта строка также предназначена для того, чтобы мечтать. Фиксировать любые цели и желания, которые приходят в голову. Для чего? Поток внимания, направленный в будущее, является той самой движущей силой, которая и формирует желаемую реальность или, иначе говоря, притягивает к человеку желаемые слои реальности. И мечты здесь выполняют роль навигатора.

Привычные схемы учета движения финансов направлены в основном на прошлое. Человек фрустрирует, реагирует на прошлое, которое изменить не возможно. Он смотрит на то, сколько он потратил в этом месяце и испытывает или сожаление (стресс), что потрачено много, или радость, что потрачено мало.

Радость обманчива, потому как переживается она из состояния «я бедный», «мне надо тратить мало». Именно такая «радость» поддерживает состояние дефицита. А сожаление убивает. Что выбрать? Быть бедным или больным?

Лично я ответила на этот вопрос так: хочу быть богатой и здоровой. Это состояние достигается, если мечтать и тратить деньги на то, что приносит радость и наслаждение жизнью.

Также эта строка позволяет избавиться от такой вредной и очень затратной привычки, как импульсивная покупка. Когда плюнул на то, что вроде как денег нет и купил. Или еще веселее — вдруг решил «хватит экономить, гулять, так гулять — один раз живем на белом свете». Потом пришел домой, покрутил вещь, повертел, но так и не понял зачем купил, на что деньги потратил. И где теперь брать деньги на еду в этом месяце.

Каждый день спрашиваем себя «что я хочу?». Все приходящие ответы (цели, желания, надо, нужно) записываем в планы (хотелки). Бывает так, что Мироздание сразу отзывается и желание выполняется без денег (кто-то подарил, например). Огромное количество материальных желаний может реализовываться без денег или очень малым их количеством!

А бывает, человек поостыв, понимает, что пустое это — ерунда, на которую не стоит тратить ресурсы. Планируемые покупки — это список, который постоянно пополняется и проверяется на актуальность. Из списка удаляются реализованные желания и то, что, очевидно, перестало быть актуальным.

Сам факт удаления желания, которое расхотел, является очень полезным действием для бессознательного. Это как закрытие компьютерной программы. Закрыли, деактивировали желание — ресурсов, оперативной памяти стало больше. Можно переходить к другой программе-желанию. «Не закрытые» желания никуда не деваются. Они могут годами живут в бессознательном, забирая на себя часть ресурсов человека.

Вычеркивание реализованных желаний желательно делать осознанно. С подтверждением внутри себя — да, это реализовалось, я смог это, это получилось, я это сделал! Таким образом, возникает устойчивый поток внимания на установку «я могу!», которая так же, как и маленький росточек-богатство усиливается и развивается. «Я могу» — эта установка, которая значительно повышает самооценку, укрепляет внутреннее Я и стимулирует мышление на поиск нестандартных и неочевидных путей достижения целей.

Если желаемая покупка перетекает из месяца в месяц, то однозначно на нее нужно выделять ресурсы, исходя из текущих возможностей, и покупать. Имея постоянно перед глазами (на что смотрю, то и притягиваю!) структурированный список желаемых вещей, можно находить очень удачные варианты их приобретения.

Случайно(?) зашла в магазин, а там последняя пара, вот прям на мою ногу, модели обуви ооочень качественной марки за смешную цену. План реализовался! Хотя записала в цели год назад, а все не могла подобрать себе приемлимое. То не нравится, то нужного размера нет, то не оправданно дорого, то барахло, на которое жаль тратиться. Покупаю я всегда то, что очень нравится (мурчит)!

В строку 3 записываются как обычные, легко реализуемые, планы, например, пять тысяч рублей, выделяемые ежемесячно на питание, так и пока абсолютно недостижимые. Это еще одна польза, которую можно извлечь из этой строки, и заключается она том, что со временем бессознательно человек начинает воспринимать эту колонку, как нечто обыденное.

Есть такой широко известный принцип (правило) «трех ДА». Когда-то его сформулировал Сократ, а в наши дни адаптировал под современую жизнь Дейл Карнеги. Звучит это примерно так: если оппонент ответил подряд два раза «да» на любые два вопроса, то на любой третий вопрос он скорее всего ответит аналогично. В нашем случае этим «оппонентом» является бессознательное, которое говорит привычное «да» на 5 тысяч на еду, «да» на 3 тысячи на коммунальные и скорее всего однажды оно ответит «да» на что-то более глобальное.

Нет никакого смысла как-либо ранжировать свои желания по типам: «более достижимое», «менее достижимое». Волшебницам хорошо известно, что для Вселенной абсолютно без разницы, материализовать 5 рублей или 5 миллионов рублей. Различие существует в бессознательном человека, которое легко соглашается на пятак и впадает в ступор от большей суммы. И крупные, и мелкие цели, записанные вперемешку, для Мироздания абсолютно равноценны.

4. Технические моменты.

В строке 6 перечислены колонки-категории, из которых состоит финансовая жизнь человека. У разных людей они могут быть разными в зависимости от образа жизни. Не рекомендую делать слишком много категорий. В своей табличке я их структурировала по тому, насколько ими можно управлять, и насколько они влияют на качество жизни.

Например, категорией «коммунальные, налоги, интернет, проезд» управлять практически не возможно и они очень влияют на качество жизни. Обычно, это константа, которая переходит из месяца в месяц в неизменном виде. То, что растут тарифы на жкх и транспорт — это я не учитываю. Еда влияет на качество жизни еще больше, чем коммунальные, но на нее можно легко влиять. Хотя перейти на хлеб и макароны не вкусно и очень вредно для здоровья.

В категорию «хозтовары/игрушки» я заношу игрушки не только сына, но и свои. Здесь фиксируются покупки, без которых я запросто могу обходиться, но иметь эту вещь очень уж хочется. Только в этой категории я позволяю себе совершение импульсивных покупок. Однако, данная категория строго бюджетирована.

Выделяю каждый месяц некую сумму «на фигню» и если не потратили, то она переходит в следующий месяц. С таким подходом полностью исчезли ситуации, «когда пошел за шерстью, а воротился стриженный».

Отдельно скажу про категорию «инвестиции в творчество». Все расходы на оборудование, закупку материалов для войлока или мыловарения заношу в эту графу. Считаю все одной кучей. Мне так удобно. Несколько лет вела отдельную таблицу по видам деятельности.

На мой взгляд, бессмысленная трата времени. Но рукоделие для меня не бизнес, не хобби, а стиль жизни. Творчество и самовыражение.

Ну вот, пожалуй, и все, о чем хотела поведать. На всякий случай, специально подчеркну — ведение домашней бухгалтерии по этому способу не является гарантией самопроизвольно растущего капитала. Работа с таблицей — это эффективный инструмент для направления потока внимания на нужные аспекты материальной жизни. Что не отменяет, а дополняет другие способы создания своего благосостояния: создавать, отдавать, принимать, быть открытым, ясно и позитивно мыслить.

Спасибо за внимание!

С любовью и восхищением к нашей изобильной Вселенной и всем ее обитателям,

Источник: www.livemaster.ru

Финансы на фрилансе: как вести учет и контроль денежных средств

B2B Click 20 Мая 2021, в 10:53

Что важнее для достатка и финансовой стабильности фрилансера: меньше тратить или больше зарабатывать? Спорить можно вечно, но совершенно точно одно – нужно контролировать доходы и расходы. В этом помогут инструменты для учета финансов.

Click.ru расскажет, в чем отличие личных финансов фрилансера от финансов наемного работника и как все учитывать.

Как изменяются отношения с деньгами после ухода в свободное плавание

Чтобы ощущать финансовую стабильность и не считать дни от зарплаты до зарплаты, необходимо контролировать и планировать доходы и расходы. Это нужно делать и наемным работникам, и фрилансерам. Но у первых все достаточно просто: аванс и зарплата, несколько обязательных платежей. У фрилансеров все несколько сложнее.

Больше переводов. Вместо предсказуемых доходов в одни и те же даты фрилансер может получать несколько платежей в неделю. И мелких, и не очень. Иногда они могут поступать хаотично.

Если не контролировать денежные потоки, будет то густо, то пусто

Несколько источников дохода. Вместо одного работодателя у фрилансера могут быть разовые заказы или 2–3 постоянных клиента. В первом случае деньги могут поступать из десятка различных источников.

Необходимость контролировать оплаты. Конечно, наемным работникам тоже могут задерживать зарплату. Но если вы ждете определенную сумму в конкретный день, то вряд ли упустите ее из виду. Когда деньги поступают хаотично от разных отправителей, можно запутаться, что оплатили заказчики, а что пока нет.

Необходимость оплачивать налоги. За расчет и своевременную оплату налогов с дохода наемного работника отвечает бухгалтерия работодателя. На фрилансе следить за налогами, в том числе с партнерских программ, приходится самостоятельно.

С такими особенностями финансовый учет занимает больше времени и требует повышенного внимания. Чтобы было проще справиться, можно использовать специальные инструменты.

Инструменты для контроля финансов

Google Таблицы

Универсальный инструмент для работы с данными в режиме онлайн. С его помощью можно создать таблицу с нужными строками и столбцами (расходы, клиенты, даты) и даже построить дашборды для отслеживания структуры расходов, роста доходов, прогресса в достижении целей.

Простая сводная таблица доходов по клиентам и месяцам

Преимущества

Несмотря на то, что Google Таблицы сложно назвать специализированным инструментом для учета финансов, на начальном этапе это, пожалуй, наиболее приемлемый вариант. Он обладает рядом преимуществ:

- может интегрироваться с системами управления проектами и задачами, например позволяет настроить автоматический импорт работы в таблицу;

- позволяет оформить графики и таблицы под себя без перегрузки лишней информацией;

- дает возможность добавить собственные формулы для расчета конкретных показателей, например заработка в день или час;

- может стать более сложным инструментом благодаря макросам, функциям, сводным таблицам, условному форматированию;

- является кроссплатформенным.

- Отсутствует интеграция с банками.

- Нет заранее настроенной системы контроля финансов, ее нужно строить самостоятельно с нуля.

- Напоминания и уведомления требуется настраивать через «костыли».

Стоимость. 0 рублей.

Дзен-мани

Разработчики позиционируют сервис как красивый способ планирования и учета личных финансов. На практике он хорошо подходит для ведения домашней бухгалтерии, финансового учета микробизнеса и фрилансеров. Позволяет вносить расходы и доходы, планировать траты, просматривать отчеты по разным категориям.

Протестировать функционал можно в демоверсии

Преимущества

В отличие от Google Таблиц, инструмент ориентирован на построение системы и ведение учета, поэтому настройка займет меньше времени. Также Дзен-мани:

- помогает ставить цели и составлять финансовые планы;

- позволяет по одному нажатию добавлять повторяющиеся операции;

- автоматизирует добавление расходов (может распознавать сообщения от банков и считывать QR-коды с чеков);

- автоматически указывает категории расходов;

- строит отчеты по расходам и доходам с категориями за указанный период времени;

- напоминает о платежах;

- может использоваться на различных платформах, данные синхронизируются.

- Нет бесплатной версии, есть только демоверсия, доступная две недели.

- Отсутствует интеграция с сервисами управления проектами.

- Нельзя автоматизировать расчет и уплату взносов и налогов.

- В отзывах пользователей можно прочитать, что сканирование чеков и синхронизация с банками не всегда работают корректно.

- Может не подойти интерфейс.

Стоимость. От 58 рублей в месяц при подписке на год.

Coinkeeper

Приложение для достижения финансовых целей и контроля расходов.

Что умеет продвинутая версия Coinkeeper

Преимущества

Coinkeeper многим напоминает Дзен-мани:

- может интегрироваться с банками и автоматически импортировать операции;

- позволяет автоматически определять категории расходов;

- умеет прогнозировать траты и формировать бюджет;

- демонстрирует детальную статистику операций и позволяет устанавливать лимиты расходов по категориям;

- имеет собственную банковскую карту, выпускаемую в партнерстве с банком «Ак Барс»;

- может применяться на различных платформах, данные синхронизируются.

- Нельзя вести налоговый учет и оплачивать налоги, но можно запланировать эти расходы и поставить напоминания.

- Отсутствует интеграция с сервисами управления проектами.

- Могут возникать ошибки в синхронизации с банками и работе приложения.

Стоимость. От 0 рублей.

«Финолог»

Из всей нашей подборки этот сервис меньше всего подойдет для контроля личных финансов. С одной стороны, он достаточно сложен в использовании, но с другой – фрилансерам с большим количеством проектов и сложных взаиморасчетов он подойдет отлично.

Дашборды «Финолога» сложные, но очень информативные

Достоинства

«Финолог» – это инструмент для профессионалов. Поэтому он позволяет:

- импортировать данные из банковских выписок и Excel;

- планировать финансовые потоки;

- настраивать множество интеграций: с эквайрингом, банками, amoCRM и прочими приложениями по API;

- распределять доходы по направлениям и проектам для отслеживания наиболее прибыльных и убыточных;

- формировать и анализировать финансовые отчеты (об убытках и прибыли, по косвенным и прямым затратам, ДДС);

- выставлять клиентам счета.

Так как целевая аудитория сервиса – предприниматели, он:

- значительно дороже других инструментов в этой подборке;

- имеет только двухнедельный триал, бесплатной версии нет;

- несмотря на интуитивно понятный и дружелюбный интерфейс, достаточно сложен в освоении.

Стоимость. От 2500 рублей в месяц при оплате за год.

EasyFinance

Представляет собой удобный финансовый навигатор для браузера и смартфона. Позволяет планировать бюджет малого бизнеса и семьи, поэтому подойдет и фрилансеру.

Оригинальная визуализация бюджета

Преимущества

Так как сервис ориентирован на учет финансов в бизнесе, он позволяет фрилансеру отслеживать дебиторскую и кредиторскую задолженность, вести аналитику движения денег, создавать свои источники доходов. Кроме того, сервис:

- помогает запланировать расходы заранее;

- выдает советы по управлению финансами;

- интегрируется с банками и автоматически подтягивает информацию по состоянию счетов и операциям;

- может синхронизироваться с Google Календарем;

- позволяет отслеживать динамику и достижение целей;

- доступен на смартфоне, компьютере и планшете;

- формирует наглядные отчеты по расходам и доходам.

- Отсутствует функционал для налогового учета и уплаты налогов.

- Нет интеграции с системами управления задачами и проектами.

- В бесплатной версии сервис доступен только на сайте.

- Как отмечают пользователи в Play Маркете, последние годы мобильное приложение развивается слабо, наблюдаются проблемы с переходом на платные тарифы и синхронизацией с банками.

Стоимость. От 0 рублей.

Как выбрать инструмент

Выбор сервиса зависит от индивидуальных потребностей фрилансера: количества источников и сумм поступлений, необходимости учета и контроля, поставленных целей и средств их достижения. Но есть несколько общих рекомендаций, которые стоит учесть.

Дашборды и отчеты. При выборе приложения обратите внимание на эти элементы: их функциональность, наглядность и соответствие вашим потребностям.

Юзабилити и интерфейс. Внесение данных в систему не должно занимать много времени. Желательно, чтобы процесс был автоматизирован частично или полностью. Иначе высок риск того, что вам быстро надоест вести финансовый учет. Некоторые люди спокойно вносят руками каждую операцию или собирают данные в конце месяца.

Но далеко не факт, что это ваш случай.

Напоминания. Наличие этой опции поможет не забыть о том, что пора оплатить кредит, налоги или подписку на Photoshop.

Кастомизация. Добавление своих категорий расходов поможет любому человеку, который хочет контролировать финансы. Фрилансеру будет полезна еще и кастомизация источников доходов. Особенно хорошо, если можно добавлять метки, теги и строить аналитику. Это даст возможность определить прибыльность проектов и вовремя отсечь невыгодные заказы.

Кроссплатформенность. Конечно, вы можете контролировать финансы и с компьютера. Но, согласитесь, вероятность того, что вы забудете записать в расходы пакет молока, который купили за наличные, будет выше.

6 советов, которые помогут контролировать финансы

Правильно выбранный инструмент – это лишь один из этапов пути к финансовой стабильности. Большую роль играет системный подход. Следование ряду принципов поможет быстрее наладить систему учета и контроля финансов.

- Определите размер заработной платы. Да, вы фрилансер. Но что вам мешает назначить постоянную зарплату каждый месяц? Не знаете сумму? Возьмите средний доход за прошлый год и заплатите себе 70%. Остальные 30% можно оставить на уплату налогов и непредвиденные расходы. Так получится относительно постоянная сумма, которой вы сможете распоряжаться.

- Контролируйте абсолютно все траты. Это важно. Четко фиксируйте все расходы и поступления. Иначе картина будет неполной. Используйте для контроля специальную программу или просто заведите таблицу. Возможно, для вас будет сюрпризом, сколько денег расходуется на то, что не делает вас счастливее, а вашу жизнь – лучше.

- Определите приоритеты и лимитируйте расходы по категориям. Если нужно сразу купить несколько вещей для личных нужд или работы, приоритизируйте траты. Покупку многих товаров можно отложить на некоторый срок. Вы можете лимитировать расходы по категориям, где часто тратите много денег. У каждого они свои: развлечения, такси, косметика и пр.

- Создайте подушку безопасности. Вы всегда должны быть готовы к тому, что может грянуть очередной кризис или сократиться поток заказов. Достаточно откладывать на такой случай 10% заработка. К концу года вы сможете набрать сумму, которая позволит спать спокойно.

- Расширяйте источники дохода. Если вы работаете на фрилансе, рассмотрите разные способы заработка. Дизайн, запись подкастов, консультирование, копирайтинг – если один источник не приносит прибыли, пробуйте другие. Так вы всегда будете на плаву и сможете иметь много заказов. Старайтесь инвестировать в собственное развитие.

- Поставьте цели и составьте финансовый план. Когда разберетесь с тем, что происходит с деньгами сейчас, планируйте наперед: стандартные расходы, обязательные платежи, крупные цели вроде обучения, отпуска, покупки машины, недвижимости. Цели должны быть конкретные, реалистичные, измеримые и со сроками. Купить квартиру – это не цель. Купить студию в декабре 2022 без ипотеки – уже лучше. Если вы знаете, что сможете откладывать ежемесячно нужную сумму, этого будет достаточно.

Если вы работаете специалистом по контекстной рекламе и хотите приумножать финансы, подключайтесь к партнерской программе Click.ru и получайте проценты от рекламных расходов клиентов.

Источник: www.seonews.ru