Большое количество людей всё больше задумываются о переселении в частные загородные дома, где нет за стенкой соседей и полная свобода действий. Каким образом можно осуществить эту мечту? Решение – ипотека под строительство частного дома от ВТБ, коттеджи или дачи с машиноместом по сниженным условиям, ставкам и отдельным программам.

Условия выдачи ипотеки

Есть предложение от ВТБ «Загородный дом», которое идеально подходит для покупки дома с земельным участком или его постройки. Для оформления ипотеки необходимо предоставить банку любую недвижимость, которая должна находиться в собственности и которую можно использовать под залог. На каких условиях можно получить ипотечный кредит?

- Максимальная сумма кредита – до 5 миллионов рублей.

- Сроки кредита – от 6 до 60 месяцев.

- Процентная ставка – по 16%.

- Первоначальный взнос не менее 20%.

Для зарплатных клиентов условия и программы отличаются снижением процентной ставки и более выгодными условиями. Для них ставки уже нужно отдельно уточнять у корпоративных менеджеров.

Как получить ипотеку на строительство частного дома в ВТБ

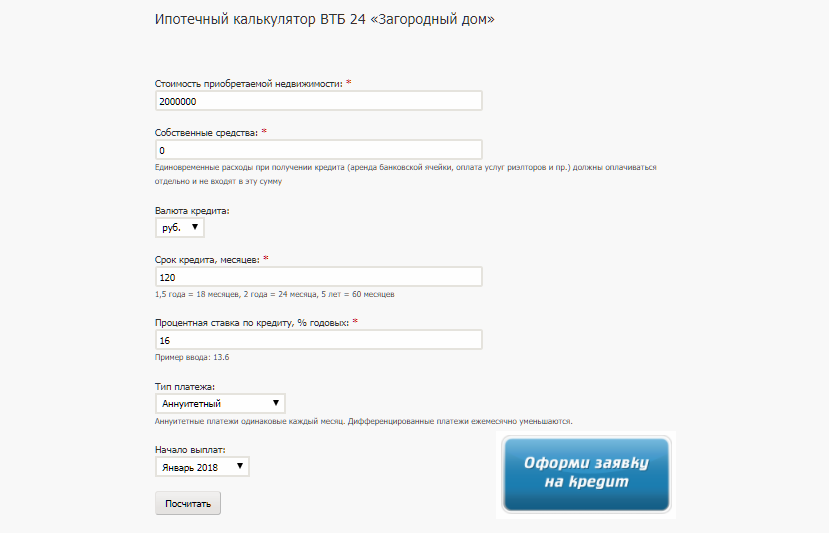

Ипотечный калькулятор ВТБ «Загородный дом»

Для того, чтобы примерно прикинуть цену кредита, можно поработать с калькулятором. Как им пользоваться?

- Сначала в форму вводятся обязательные данные: стоимость недвижимости, количество месяцев, ставка в процентах и с какого месяца оплачивается кредит.

- Далее нажимается кнопка «Рассчитать».

- После этого выводятся результаты, где указывается вся стоимость ипотеки: сумма переплаты, полная стоимость и график с платежами.

В калькуляторе ставки считаются по 10%, поэтому не стоит сильно надеяться на такие же платежи, одобренные банком.

Требования к заемщику

Основные банковские требования – это достижение клиентом возраста 21 год, общий рабочий стаж от 1 года, нахождение на действующем месте работы от полугода. Заемщик должен предоставить в ВТБ паспорт гражданина РФ и постоянную прописку в месте нахождения офисов ВТБ.

Документы и оформление

ВТБ может потребовать документов чуть больше, чем необходимо для оформления обычного кредита. Что необходимо для оформления ипотеки в ВТБ?

- Паспорт гражданина Российской федерации.

- Справка с банковского счета, где находятся деньги, необходимые для первоначального взноса.

- Копия страниц трудовой книжки для подтверждения стажа.

- ИНН, СНИЛС (как дополнительные документы).

- Кадастровые документы.

- Оценочные документы жилья.

- План ИЖС, строительства.

- Документы, подтверждающие собственность.

Перед оформлением стоит ещё раз уточнить список необходимых документов, для разных категорий граждан список может отличаться.

Сначала необходимо рассчитать примерную полную стоимость и платежи в калькуляторе ипотеки. Если все устраивает, то можно обратиться в ВТБ со всеми вышеперечисленными документами и отправлять заявку.

Пошаговая инструкция для получения займа

Ипотека от ВТБ оформляется после расчета средств на постройку и материалы для дома, данный вид кредитования налагает на заёмщика определенную ответственность на некоторый срок в выплате денежных средств.

Клиент определяется с покупкой, заявка на ипотеку в ВТБ подается исходя из существующих целей и средств, которая, к тому же, одобряется не сразу. Далее, следует собрать все необходимые документы и отправиться в банк подавать заявку на кредит. Одобрение происходит в течение 10 дней, после положительного ответа ВТБ у заемщика есть полгода для того, чтобы найти подходящий дом или участок для покупки, подготовить остальные документы и заняться оценкой имеющегося жилья.

Стоит помнить о том, что страхование дома в данном случае является обязательным, это защитит карман заемщика от нежелательных рисков и потерь. После оценки дома, страхования и подписания договора сделка завершается.

Действующие программы

В настоящий момент в ВТБ существует ипотечная нецелевая программа «Под залог недвижимости». Что она в себя включает?

- Низкие ставки.

- Большая сумма кредита.

- Кредит на любую цель – идеально подходит для покупки материалов для дома.

Действительно ли ВТБ предлагает выгодные условия для заемщиков? Имеются другие условия и программы ипотек.

| «Под залог недвижимости» | 15,1% | 20 лет | до 15 000 000 | 20% от суммы |

| «Покупка залоговой недвижимости» | 10% | 30 лет | до 60 000 000 | 30% от суммы |

Клиентам, как правило, всегда рекомендуется выбрать из множества вариантов один, а не рассматривать пару предложений.

Особенности страхования

Ипотека в ВТБ оформляется только со страховкой, это теперь не является дополнительной услугой. Страховка может быть только на недвижимость, для здоровья и жизни в кредит оформлять не обязательно. Условия по страхованию можно уточнить у банковских специалистов, которые помогают с получением ипотеки в ВТБ.

Стоимость страховки расчитывается в индивидуальном порядке, зависит от нескольких факторов:

- сумма кредита за исключением первоначального взноса;

- срок кредита;

- набор страховых случаев, которые входят в страховой пакет.

Клиент обязан самостоятельно продлевать страховой договор, а страховая компания при наступлении страхового случая обязана в краткий срок выплатить всю обязательную сумму, прописанную в договоре.

Нецелевой ипотечный кредит от ВТБ

ВТБ не предоставляет отдельно ипотеки на загородную недвижимость, но может дать нецелевой кредит либо на его покупку, либо на строительство. Оформляется эта программа обязательно с залоговым имуществом, каким часто выступает отдельная квартира.

Можно взять ипотеку в ВТБ на участок без дома или просто на строящееся здание, главное, чтобы оно было жилым и не использовалось в коммерческих целях. Управление департамента строительных объектов предлагает заемщикам приобретать дома по индивидуальным жилищным объектам и на отдельных участках земли.

Ипотека залоговой недвижимости ВТБ

Залоговая недвижимость – это недвижимость, полученная банком в результате невыполнения кредитных обязательств заемщиком. Кредитные ставки и условия по таким программам ниже, чем у остальных. Оформляются таким образом как новостройки, так и вторичное жилье, что позволяет клиенту определиться с лучшим для себя выбором.

Порядок получения кредита

Для покупки недвижимости в залоге у банка следует определиться с выбором ипотечной программы и отправить заявку в банк. Это можно сделать как онлайн, так и в отделении ВТБ. Дождаться решения, которое принимается за срок от 1 до 3 дней и действует оно ровно 4 месяца. За этот срок клиент должен выбрать понравившийся вариант и передать менеджерам в ВТБ комплект документов, необходимых для оформления.

- Паспорт гражданина РФ.

- Права, СНИЛС, заверенная копия трудовой книжки,военный билет для мужчин, недостигших 27 лет.

- Справка, подтверждающая доходы клиента.

- Завление физического лица на оформление ипотеки.

Дождаться окончательного ответа от ВТБ и подписать документы о кредитовании. Жилплощадь после этого переходит в почти полное владение заемщиком.

Онлайн заявка на кредит наличными

Пример расчета планового платежа

Предположим, нам необходимо 2 600 000 рублей, первоначальный взнос имеется на сумму 500000 рублей. Рассчитываем на калькуляторе, который находится на сайте ВТБ, сумму ежемесячного платежа, указываем следующие данные:

- сумма жилья или необходимая сумма кредита;

- первоначальный взнос;

- ежемесячный доход.

Ежемесячный доход указывать тоже крайне важно, так как от этого зависит максимальная одобряемая сумма кредита и срок. В боковом окне расчета указываем либо желаемый ежемесячный платеж, либо срок в годах. Полученные данные можно распечатать или отправить на электронную почту. Но не стоит забывать, что эти данные рассчитываются только приблизительно, гораздо точнее можно узнать у сотрудников ВТБ во время оформления и одобрения ипотеки.

Итак, у нас вышло: сумма кредита – 2 100 000 рублей, платеж при сроке в 10 лет и взносе в 500 000 вышел на сумму 27 752 рубля в минимальном размере в месяц. Вот так выглядит приблизительный расчет платежа.

Обслуживание кредита после получения

Как оплачивать кредит? Сделать это можно несколькими способами: через банкоматы ВТБ, кассу в отделении банка, почтовые отделения, салоны сотовой связи и переводами с других карт.

После оформления клиенту выдается договор с прописанными в нём платежными данными: БИК, номер договора, номер расчетного счета. В отделениях банка, кассах и банкоматах достаточно указать номер договора и ФИО плательщика. В остальных точках необходимы полные реквизиты и ФИО плательщика в придачу. К тому же, некоторые точки обслуживания требуют при оплате паспорт, так что на всякий случай, оплачивая впервые ипотеку ВТБ, не стоит забывать дома договор и документ, удостоверяющий личность.

Законодательная база

Ипотечным кредитованием занимаются банки, которые подчиняются законам Российской Федерации. В законах четко прописано отношение заемщика к ипотеке, займы под залог имеющейся жилпрощади и права и обязанности заемщика и банка.

При оформлении кредита под залог жилья банк и заемщик заключают сделку, в результате которой жилье как бы остается у заемщика, но юридически на время выплаты кредита оно переходит во владение банку. Между двумя сторонами заключается договор, где указывается:

- оценочная стоимость и параметры заложенной жилплощади;

- обязательства и срок действия ипотеки;

- ограничения по использованию жилья;

- реквизиты сторон.

Согласно договору обе стороны обязуются исполнять предписанные в нём обязательства. После истечения срока кредита и его выплаты клиенту необходимо обратиться в администрацию для снятия обязательств и ограничений с заложенного жилья.

Плюсы и минусы ипотеки: что надо знать перед походом в банк

Ипотечное кредитование имеет свои преимущества и недостатки. Перед оформлением данного вида кредитования следует изучить вопрос со всех сторон и принять взвешенное решение. Рассмотрим сначала положительные стороны:

- Возможность очень быстро переселиться в собственный коттедж.

- Возможность сэкономить. Для льготных клиентов (молодых семей, военных, корпоративных клиентов) ипотека имеет гораздо выгодные условия.

- Улучшение жилищных условий. Приобретая таунхаус с гаражом или дачу после житья в съемных квартирах, человек уже понимает, что то, что он приобретает, намного лучше того, что было.

Все вышеперечисленное выглядит очень приятно. Но давайте теперь рассмотрим отрицательные стороны ипотеки:

- Переплата. Зачастую она выше стоимости квартиры. Но это можно исправить уменьшением срока кредитования и увеличением ежемесячного платежа.

- Длительный срок кредита.

- Возможность потерять жилье при проблемах с выплатами.

Зачастую именно ипотека является основным средством для приобретения собственного жилья, поэтому у большинства людей возникает один вопрос: так все-таки брать или не брать?

Покупать в ипотеку жилье или же нет? Для кого-то это замечательный вариант обретения собственного жилья, ведь они получили больше, чем просто дом, для кого-то невыносимая кабала всей своей жизни. В любом случае, перед отправкой анкеты заемщика следует несколько раз подумать о будущем, о долгом времени выплат и суммам, отдаваемых банку. Если это не пугает, если позволяет заработок и стабильность работы – то смело отправляйтесь в ВТБ и покупайте новую квартиру своей мечты.

А те, кому ипотека не нужна, могут отправиться в банк за другими кредитными продуктам, к примеру, кредитные карты – онлайн заявка доступна для отправки на сайте банка, ответ приходит максимально быстро.

Источник: obankax.com

Условия выдачи ипотеки на строительство частного дома в ВТБ 24 и пошаговая инструкция для получения займа

ВТБ 24 предлагает клиентам широкую линейку ипотечных кредитов, в том числе на строительство загородного индивидуального дома. Так как этот банк имеет существенную долю государственного капитала, он интегрирован во все действующие программы помощи населению.

Таким образом, клиенты могут воспользоваться материнским капиталом, военной ипотекой и другими субсидиями и компенсациями для получения кредита и строительства частного дома. Ниже вы узнаете более подробно об ипотеке от ВТБ 24 для возведения индивидуального частного дома.

Основные требования к заемщику

Требования банка к заемщику стандартные. Требуется, чтобы он был гражданином РФ от 21 года и имел паспорт с отметкой о регистрации в регионе действия банка.

Также потребуется второй документ, подтверждающий личность.

Стоит отметить, что клиент может подавать данные не только об официальном доходе, но и о доходе по совместительству.

Подтверждение дохода осуществляется по форме банка или по справке 2-НДФЛ.

Основным преимуществом ВТБ 24 является тот факт, что можно предоставить минимальный пакет документов.

Банк выдает ипотеку по двум документом, однако процентная ставка будет выше. О том, как оформить ипотеку по двум документам в ВТБ 24 по программе «Победа над формальностями», мы рассказывали в отдельной статье.

Еще одним важным требованием к заемщику является привлечение поручителей и созаемщиков. Супруг или супруга идут созаемщиком по умолчанию. Что касается поручителей, то можно привлечь до трех человек.

Их доход тоже будет учитываться при формировании заявки на кредит.

- паспорта и вторые документы, удостоверяющие личности всех участников сделки.

- Справка о доходах по форме банка или форме 2-НДФЛ.

- Анкета-заявление на предоставления ссуды.

- Проектная декларация на будущий дом.

- Договор купли-продажи земельного участка.

- Расписка в получении продавцом первоначального взноса.

- Закладная для оформления залога.

- Документы на земельный участок.

- Другие документы, которые банк может затребовать в индивидуальном порядке.

Условия выдачи займа и процентные ставки

Условия выдачи кредита следующие:

- минимальная сумма 600 тысяч рублей.

- Обязательно страхование жизни и здоровья заемщика. Посмотреть список аккредитованных компаний банка и узнать особенности оформления и стоимость страхования ипотеки в ВТБ 24 можно здесь.

- Максимальный срок действия договора 30 лет.

- Тип погашения аннуитетный.

- Первоначальный взнос от 10% (можно ли взять ипотеку без первоначального взноса в ВТБ 24 и на каких условиях?).

- Предоставление залога на весь срок кредитования.

- Возможность использовать материнский капитал, воспользоваться военной ипотекой или программой «Молодая семья».

Процентный ставки напрямую зависят от первоначального взноса и пакета документов. На сегодняшний день минимальная ставка составляет 10,9% годовых. Однако есть различные надбавки. Так, при отказе от предоставления информации о доходах ставка повышается на 1%. Еще на 1% она повышается при отказе от страхования.

Подробно о том, какие существуют возможные причины для отказа по ипотеке в ВТБ 24 и сколько ждать одобрения заявки на жилищный кредит, читайте в этой статье.

Денежные средства выдаются наличными или на специальный счет, с которого осуществляется списание несколькими траншами после предоставления необходимого пакета документов. К нему могут относиться договор подряда, счета фактуры, акты выполненных работ и так далее.

Чем больше собственных средств, тем меньше процентная ставка. Также она может снижаться для сотрудников банка и держателей зарплатных карт.

Пример расчета планового платежа

На сайте ВТБ 24 есть удобный кредитный калькулятор. На его основании каждый может примерно рассчитать, какую именно сумму он может получить в банке для строительства загородного дома.

В данном калькуляторе необходимо указать получаете ли вы зарплату на карту ВТБ 24 и готовы ли предоставить полный или сокращенный пакет документов. Также указываются необходимая сумма, срок действия ипотечного договора (до 30 лет) и сумма первоначального взноса.

Так, если вам необходимо на строительство частного дома 6 миллионов рублей, а своих средств только 2 миллиона рублей, то понадобится взять в банке еще 4 миллиона рублей. Таким образом, размер первоначального взноса составляет 33%.

Чтобы снизить размер планового платежа, оформим кредит на 30 лет. Предварительная процентная ставка для клиента, который получает займ на общих условиях с предоставлением полного пакета документов составит 11,75% годовых.

Таким образом, совокупный ежемесячный доход должен быть не менее 68 тысяч рублей на семью, а размер планового платежа составит 40376 рублей.

Узнать о том, как происходит предварительный расчет ипотеки ВТБ 24 и можно ли погашать кредит онлайн через другой банк, можно здесь.

Какие бумаги понадобятся для получения займа?

Если вы задумали строить индивидуальный дом, то рекомендуется подготовиться к этому процессу основательно. Вам понадобится найти подходящий участок и заключить предварительный договор купли-продажи. Также обязательно заказать проект будущего дома у специалистов.

Если вы не держатель зарплатной карты ВТБ 24, то лучше заказать справку о доходах по форме 2-НДФЛ, чтобы предотвратить повышение процентной ставки по ипотеке. С этими документами можно идти к кредитному инспектору для заполнения анкеты.

В анкете необходимо будет указать следующие данные:

- ФИО титульного заемщика, созаемщика и все поручителей.

- Контактные данные всех участников сделки.

- Указать необходимую сумму, общую сумму для возведения объекта недвижимости и размер собственного капитала.

- Место работы и средняя зарплата.

- Указать другие источники доходов, если есть возможность их документально подтвердить.

- Указать паспортные данные и прописку всех участников сделки.

- Адрес объекта.

Никакие сокращения в анкете не допускаются. Заполнять ее необходимо печатными буквами. Каждая буква в своей клетке. Писать адрес необходимо с учетом индекса следующим образом: 630058, Новосибирская область, г. Новосибирск, ул. Ленина, 3 кв. 67. Стоит отдельно обратить внимание на описания места работы. Нужно вписывать правовую форму организации. например ООО КАМЕРОН.

Подробно о том, как заполнить анкету на ипотеку ВТБ 24, каковы сроки рассмотрения заявки, читайте здесь, а из этой статьи вы узнаете, как правильно заполнить и подать этот документ онлайн.

При возникновении проблем с заполнением стоит обратиться за помощью к кредитному инспектору.

Пошаговая инструкция для получения ипотеки на строительство частного дома ВТБ 24

- Первоначально вам нужно найти объект недвижимости и заключить договор купли-продажи. Если используются средства материнского капитала в качестве первоначального взноса, то это также должно прописываться в договоре.

- После этого необходимо обратиться к кредитному инспектору ВТБ 24 для сдачи полного пакета документов.

ВАЖНО: Не забудьте получить от продавца расписку в получении первоначального взноса. Если это средства маткапитала, то расписка будет фиктивной, однако она необходима.

Данные средства продавец сможет получить только после проверки документов отделением ПФР. Их проверка может занять до 5 дней. Далее вы получаете на руки документ, подтверждающий открытие кредитной заявки.

- паспорт и СНИЛС.

- СНИЛСы и свидетельства о рождении детей плюс свидетельство о браке.

- Заявление.

- Реквизиты продавца.

- Документы на возводимый объект недвижимости.

- Обязательство о выделении детям долей в возводимом доме.

- Другие документы, которые специалисты ПФР могут затребовать. Чтобы сдать все с первого раза рекомендуется записаться на консультацию.

Обслуживание кредита после получения

Суть обслуживания кредита заключается в своевременном внесение средств на кредитный счет. Деньги будут списываться автоматически. При их недостатке на счете будут начисляться штрафные санкции.

Также стоит обратить внимание на страховку. Ее требуется продлять ежегодно. Обычно сотрудники банка за месяц звонят с напоминанием об этом. Однако они могут не позвонить. В случае нарушения обязательств процентная ставка по кредиту увеличивается.

При желании осуществить частичное досрочное гашение необходимо написать заявление . После списания денег вам потребуется взять новый график гашения. Внесение денег на счет возможно через банкомат, оператора или онлайн. Узнать больше о правилах и условиях досрочного погашения кредита в ВТБ 24 можно здесь.

Страхование

Страхование производится в офисе банка в момент оформления займа. Заемщик сам может выбрать страховую компанию их списка аккредитованных организаций.

Сегодня ипотека в ВТБ 24 является наиболее выгодной. Здесь низкие процентные ставки, удобный способ закрытия кредита и есть возможность воспользоваться всеми видами государственной поддержкой.

Что такое ипотека ВТБ 24 с государственной поддержкой, каковы условия участия в программе банка, читайте тут.

Если у вас остались какие-то вопросы, их можно задать по телефону горячей линии банка или сотруднику в любом отделении ВТБ 24.

Источник: svoe.guru