В Россельхозбанке можно взять кредит на покупку готового дома либо участка под индивидуальное жилищное строительство (ИЖС).

Ипотека обойдется по ставкам от 11,45-12% годовых в рублях, что на пару процентных ставок выше, чем кредит на покупку обычной городской квартиры.

В статье рассмотрим, требования банка к заемщику, программы и их условия, а также изучим причины отказа.

Требования

Если заемщик покупает участок земли под строительство, то ему придется передать в залог городскую квартиру либо другой готовый объект недвижимости. Банки традиционно не принимают в качестве обеспечения земельные участки и соответственно никаких требований к строительству не выдвигают. Если оформляется целевая ипотека, то достаточно предоставить копию договора подряда и смету на строительство.

РСХБ не будет проверять разрешения на стройку или проектную документацию, если был оформлен кредит наличными под залог недвижимости. Главное, чтобы заемщик вовремя рассчитывался по взятым обязательствам. Все требования – только к объекту залога, то есть жилому помещению.

Кредит в РоссельхозБанке на любые цели | Условия и Отзывы реальных людей

О том, можно ли взять ипотеку на строительство частного дома, а также каковы требованиях к заемщику, мы рассказывали в этом материале.

Какую недвижимость можно строить в кредит?

Оформив кредит под залог жилья, на земельном участке можно построить любую недвижимость. Это может быть дом, таунхаус или дача, садовый дом или любое другое строение.

Программы и их условия

В Россельхозбанке представлены несколько программ для покупателей загородной недвижимости: «Ипотечное жилищное кредитование» (на покупку дома, квартиры, земельного участка) и «Целевая ипотека» (кредит под залог другой недвижимости на покупку участка и строительство дома). Для строительства дома «с нуля» больше подойдет вторая программа, а для покупки готового дома с участком – первая.

Условия кредитования покупки участка под ИЖС:

- ставка от 11,85-12% годовых;

- срок кредитования до 30 лет;

- без первоначального взноса;

- лимит кредитования от 100 тыс. — 20 млн. руб.;

- залог недвижимости (но не земельного участка).

Условия программы «Ипотечное жилищное кредитование»:

- ставка от 11,45% годовых;

- первоначальный взнос от 25%;

- срок кредитования до 30 лет;

- лимит кредитования от 100 тыс. — 20 млн. руб.

Лимит кредитования зависит от стоимости залога и платежеспособности заемщика. По программам финансирования строительства дома можно получить не более 70% от рыночной стоимости объекта недвижимости, передаваемого в залог. В качестве обеспечения банк готов принять квартиру или жилой дом с земельным участком (в том числе таунхаус).

Подробно об условия и этапах для оформления ипотеки на строительство частного дома, можно узнать здесь.

Документы

Для получения кредита нужно заполнить заявку-анкету и подать пакет документов. В анкете нужно будет указать свои доходы и расходы, а также описать цель кредитования (строительство дома на участке).

Кредит в РоссельхозБанке для жителей села с господдержкой

- анкета-заявка;

- паспорт гражданина РФ;

- подтверждение трудовой занятости заемщика и созаемщиков;

- справка о доходах по форме банка;

- отчет оценщика;

- выписка из ЕГРН, домовой книги;

- техническая документация на недвижимость;

- документы по объекту недвижимости, который выступает в качестве залога — недостроенный дом, земельный участок и др. (о том, как получить ипотеку на частный недостроенный дом, читайте тут).

Если покупается участок под строительство, то понадобится кадастровый паспорт на землю, выписка ЕГРН и копии правоустанавливающих документов на участок. Потребуется также смета ИЖС, договор подряда со строителями, разрешение местных органов на стройку.

Большая часть документов может быть собрана довольно быстро. Справку о зарплате заказывают в бухгалтерии (ее могут отдать в тот же день). Выписку из домовой книги заказывают в паспортом столе, а расширенную выписку ЕГРН – в Росреестре. Можно попросить продавца недвижимости предоставить справки наравне с копиями правоустанавливающих документов на недвижимость.

Сложнее с отчетом оценщика. На его изготовление может уйти около недели. Потребуется время и на изготовление техпаспорта в БТИ, но все эти документы требуются только после предварительного одобрения заявки заемщика.

После изучения документов банк должен выдать письменное согласие на выдачу кредита, которое действительно в течение трех месяцев. В течение этого срока необходимо оформить все документы с банком, получить деньги и приступить к строительству.

Процедура оформления кредита

Для оформления ипотеки стройку дома нужно пройти обычную процедуру, известную каждому заемщику. Сначала необходимо получить одобрение банка на выдачу кредита, а затем принести все необходимые документы для проверки залога.

От заемщиков требуется:

- Получить согласие на выдачу кредита.

- Оценить недвижимость (например, свою квартиру).

- Подписать с банком кредитный договор, соглашение об ипотеке.

- Получить кредитные средства на свой счет для финансирования строительства дома.

- Зарегистрировать обременение в Росреестре.

До окончания срока кредитования квартира или дом, которые передаются в залог будут находиться под обременением. Их нельзя будет продать или обменять без согласия банка. В качестве созаемщиков по кредиту можно пригласить не более трех человек, в том числе не родственников.

По договоренности с банком деньги могут быть выданы как единовременным платежом, так и в виде кредитной линии. Второй вариант более предпочтительней для строительства дома. Все расходы на стройку можно будет оплачивать постепенно и соответственно платить небольшие платежи банку. Если же сразу обналичить крупную сумму, то придется платить максимальные проценты, увеличивая свои риски.

Перед тем, как оформлять ипотечный кредит в Россельхозбанке, рекомендуем посмотреть наши материалы о том, какие программы ипотечного кредитования на покупку готового дома либо участка под индивидуальное жилищное строительство предлагают Сбербанк, Газпромбанк, Росбанк и другие банковские организации.

Причины для отказа

Отказать в выдаче кредита могут только в том случае, если доходы заемщика не позволяют оплачивать ипотеку или у него уже испорченная кредитная история. Банк также может не устроить сам залог, если это, к примеру, не целая квартира, а комната или помещение в старом здании.

Чтобы повысить шансы на одобрение можно привлечь солидарных созаемщиков, уменьшить сумму кредита либо подтвердить получение дополнительных доходов. Идеально, если у заемщика уже есть утвержденный проект и все разрешения на строительство. В будущем построенный объект недвижимости повысит платежеспособность заемщика. На решение банка может повлиять и информация о том, что у заемщика есть крупная сумма на счету, например, на депозите в этом же банке или на карте.

Плюсы и минусы

Кредит под залог жилья на строительство дома может быть очень выгодным. Заемщику не придется продавать жилье, но при этом появится возможность обзавестись загородной недвижимостью. Правда, у такого кредита есть и свои риски. Например, если заемщик не сможет его оплачивать, то придется продавать свою квартиру. Если новый дом к тому времени еще не будет достроен, это может стать серьезной проблемой.

- возможность построить дом по своему проекту;

- длинный срок кредитования – до 30 лет;

- минимум расходов на оформление;

- отсутствие контроля банка за ходом строительства.

- суммы кредита может не хватить на строительство, а платежи банку могут существенно урезать семейный бюджет не один десяток лет;

- недостроенный объект недвижимости сложнее продать, если вдруг возникнет такая необходимость;

- большая переплата по кредиту, если платить в течение максимального срока кредитования.

Достоинство ипотеки под строительство в том, что можно расходовать средства по своему усмотрению: банк не будет проверять, сколько заемщик потратил на кровлю, а сколько на мебель для дома. Но запланированных расходов может оказаться недостаточно. Любой, кто занимался строительством, подтвердит, что к запланированной смете нужно мысленно добавить минимум 10-20%.

Если же основное жилье уже заложено банку и ежемесячно солидные суммы выделяются на кредит, то окончание строительства за свой счет может оказаться под вопросом. Чтобы этого не произошло желательно заранее планировать все расходы на стройку и оплату кредита в течение длительного срока. Если заемщику удастся все сделать правильно, то в будущем городскую квартиру можно сдавать, оплачивая кредит, а жить можно в уже построенном загородном доме.

Подводные камни

Подводные камни любой ипотеки – крупная переплата по кредиту. За право получить всю нужную сумму единовременно придется переплатить почти в два раза и постоянно придерживаться платежной дисциплины, ежемесячно оплачивая кредит. Для уменьшения переплаты лучше оплачивать кредит с опережением графика, чтобы сократить срок выплат.

К тому же за каждую просрочку по кредиту придется оплачивать неустойку. Если же затянуть с оплатой кредита более чем на три месяца банк имеет право потребовать вернуть всю сумму кредита досрочно. При большой просроченной задолженности дело может быть и вовсе передано коллекторам, которые начнут донимать заемщика своими звонками и визитами.

В Россельхозбанке можно взять ипотеку на строительство частного дома за городом. Правда, заем обойдется довольно дорого – от 11,85-12% годовых в рублях. К тому же придется найти залог – жилую недвижимость без всяких обременений, которая принадлежит заемщику на правах собственности.

Источник urexpert.onlineИпотека на строительство дома в РоссельхозБанке

Ипотечный калькулятор позволяет рассчитать сумму ежемесячных платежей по 1 предложению ипотеки на строительство дома от РоссельхозБанка. На срок от 1 дня в банке можно оформить ипотеку на сумму 100000 20000000 руб . Ознакомьтесь с подходящими предложениями ипотечного кредитования на строительство, в том числе частного дома от РоссельхозБанка в 2022 году в таблице. Расчет ежемесячного платежа происходит исходя из процентной ставки продукта банка на сумму 3 000 000 руб., при оформлении ипотеки на 15 лет.

Условия ипотечного кредитования

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 20 000 000 ₽ до 20 000 000 ₽

- Ставка: от 10.6 %

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0 %

- Цель ипотеки: строительство и ремонт

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость, земельный участок

- Решение: до недели

- Залог: обязательный залог имеющегося имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Ипотека на новостройки

Отзывы об ипотеке в Россельхозбанке

Давно я не сталкивался с таким издевательством над людьми! 30 августа нам одобрили ипотеку (не сельхоз) на участок ценой 1500000₽, после чего мы Читать далее.

Давно я не сталкивался с таким издевательством над людьми! 30 августа нам одобрили ипотеку (не сельхоз) на участок ценой 1500000₽, после чего мы сделали оценку объекта за 6000₽ . 11 числа мы обратились в банк но нам сказали что наш менеджер в отпуске и нам придётся ждать когда она выйдет из отпуска! Менеджер вышла из отпуска 23 августа и только тогда дала нам список необходимых документов, в течении 3х дней мы сделали все документы. 4 сентября она нам позвонила и сказала что данный участок не согласован так как он находится в зоне подтопления и это через месяц ! Мы нашли другой участок в этом же районе и прежде чем делать оценку обратились в банк с выпиской по данному участку на что банк нам написал что необходимо присвоить адрес данному участку. Мы потратили полтора месяца на оформление данной процедуры и сделали вновь оценку за 3500₽ и сдали все документы в банк , и вот сегодня 1 декабря нам сообщают что данный участок находится в зоне подтопления и банком одобрен быть не может ! Сказать что мы были в шоке это ничего не сказать ! Итогом потрачено 3 месяца и 9500₽ не считая все комиссии по выпискам из ЕГРН а толку ноль ! Мой совет если вы решили связаться с данной шарагой (банком это заведение не назвать) то параллельно подавайте заявки в другие банки и будет вам счастье! Скрыть

Источник www.vbr.ruИпотека Россельхозбанка на строительство жилого дома

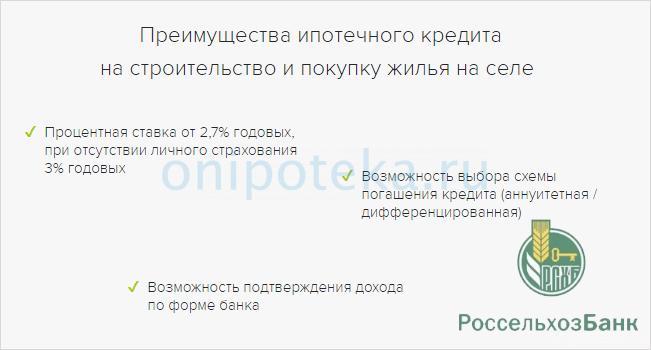

Ипотека Россельхозбанка на строительство жилого дома предназначена для граждан РФ в возрасте от 21 до 65 лет. Программа кредитования называется Сельская ипотека. По ней действует в 2020 году сниженная ставка – 2,75%. При этом РСХБ предъявляет следующие требования к целевым заемщикам: жилье должно быть построено (приобретено) в сельской местности.

Условия ипотеки Россельхозбанка на строительство дома в 2020 году

Большой плюс новой программы в том, что кредит можно взять на очень привлекательных условиях:

- ставка – от 2,7%

- первоначальный взнос – от 10%;

- максимальный срок кредитования – 25 лет.

Важно! Жители Ленинградской области и Дальневосточного федерального округа могут рассчитывать на займ до 5 млн. рублей. Жители других областей – на сумму от 100 тыс. до 3 млн. рублей.

На какие территории распространяется действие ипотеки

К сельской местности относят села, хутора, деревни, поселки, слободки – любые населенные пункты в границах РФ без статуса города. Сюда не входят муниципальные образования внутри Москвы и СПб. Но включены так называемые сельские агломерации.

Перечень территорий определен госпрограммой Комплексное развитие сельских территорий — утверждена в мае 2019 г. Постановлением № 696 (скачать). Таким образом, список земель, на которые распространяется сельская ипотека, утверждается Правительством. При этом он периодически корректируется.

Условия ипотеки Россельхозбанка на строительство дома

Сельская ипотека — целевой кредит (скачать общий договор в pdf). Деньги должны быть потрачены по одному из 3-х направлений:

- приобретение земельного участка и последующую жилую застройку;

- возведение дома с нуля или завершение строительства на своей собственной земле;

- покупку готового дома вместе с участком.

Ипотека Россельхозбанка на строительство дома рассчитана на платежеспособных граждан до 65 лет (возраст на момент полного погашения кредитных обязательств). Иногда банк соглашается отодвинуть возрастные рамки до 75 лет. В таком случае ограничения по возрасту распространяются на созаемщика.

Ипотека на строительство частного дома от Россельхозбанка: ставки

Для желающих построить (купить) жилье за кредитные средства действует льготная ставка: 2,7% при условии страхования жизни и здоровья и 3% при отказе от него. При среднем уровне оплаты ипотеки 10-11% это очень выгодный показатель. При этом банк все равно получает 11,5% годовых, поскольку разницу между реальной и коммерческой ставкой компенсирует государство.

Важно! Если вдруг Правительство не сможет выполнить свои финансовые обязательства, заемщик использует деньги не по назначению либо просрочит кредит, пониженный процент перестанет действовать. Теперь кредитуемый обязан оплачивать займ из расчета 11,5% годовых.

Как использовать калькулятор ипотеки Россельхозбанка на строительство дома для предварительных расчетов

Чтобы заемщик легче ориентировался в цифрах, на сайте финучреждения есть ипотечный калькулятор. В нем автоматически проставлен первоначальный взнос на уровне 30%, стоимость недвижимости – 2 млн. рублей. Эти параметры можно изменить. Потребуется ввести:

- предполагаемую цену жилого объекта;

- размер среднемесячного дохода;

- способ погашения кредита (аннуитетный/дифференцированный);

- первоначальный взнос (не меньше 10%);

- срок кредитования (в месяцах).

После этого калькулятор ипотеки Россельхозбанка на строительство жилого дома покажет ежемесячный платеж. Здесь же можно оформить заявку и просмотреть график платежей.

Сельская ипотека Россельхозбанка на строительство дома: преимущества

Далеко не все банковские учреждения готовы выдать заем на объект, которого еще не существует. РСХБ – исключение. Банк получает субсидии от Правительства РФ в рамках Постановления № 1567 от 30.11.2019 г. (скачать). Именно субсидирование от государства позволило кредитной организации снизить ставку до 2,7%.

При этом заемщик-льготник не ограничен в своих правах. У него есть:

- возможность досрочного погашения;

- минимальный первоначальный взнос (10%);

- выбор системы погашения займа (аннуитетный, дифференцированный);

- право использовать материнский капитал.

Кредитуемый вправе пригласить до 3-х солидарных заемщиков (в том числе людей, с которыми он не связан с родственными отношениями). Заявку рассмотрят оперативно – за 5 рабочих дней.

Ипотека с привилегией – что говорит Закон

Вопросы выдачи кредита регулирует Постановление №1567 от 30.11.2019 г. В нем, в частности, сказано:

- программа действует с 1 января 2020 года;

- ставка для частных лиц не может быть меньше 0,1 и больше 3%;

- банки получат субвенции из бюджета для компенсации своих затрат;

- договор подряда заключается с юридическим лицом или индивидуальным предпринимателем;

- дом должен быть построен в течение 24 месяцев со дня получения заемных средств;

- кредит предоставляется гражданину только один раз.

Здесь же дается определение понятию сельская территория. Однако нет конкретного перечня районов (он содержится в приложении 11 к госпрограмме № 696 (скачать)).

Внимание! Отбор российских банков в качестве уполномоченных производит Министерство сельского хозяйства РФ. Таким образом обратиться в любое финучреждение – нельзя. Только из списка, одобренного государством.

Ипотека Россельхозбанка на постройку дома: документы заемщика

Оформление ипотеки Россельхозбанка на строительство дома в 2020 лучше начать с анкеты (скачать в pdf). Она же – заявление. В ней клиент указывает свои личные данные и дает согласие на их обработку. Также он изъявляет свое согласие (или несогласие) с дополнительными услугами, которые предлагает банковское учреждение.

Для одобрения займа заемщику придется собрать следующий пакет:

- паспорт,

- копию трудовой книжки (заверяет работодатель);

- свидетельства о браке и рождении детей (при наличии);

- справку о доходах.

Наемному работнику придется взять информацию о своей заработной плате у работодателя (форма 2-НДФЛ (скачать)). При отсутствии официально подтвержденной зарплаты, РСХБ позволяет принести справку по форме банка (скачать).

Выдает ли Россельхозбанк ипотеку на строительство жилого дома ИП и людям пенсионного возраста

Физическое лицо в статусе ИП может подать заявку на сельскую ипотеку. Удостоверить свой ежегодный доход бизнесмен сможет с помощью финансовых документов (налоговой декларации (скачать форму 3НДФЛ), книги доходов и расходов).

Также кредит на постройку жилого объекта без труда получит гражданин, ведущий личное подсобное хозяйство. Его стаж в качестве ЛПХ должен составлять не менее 1 года. Достаточно предоставить в банк запись в похозяйственной книге.

Не откажут в кредитовании и пенсионеру. Но только в том случае, если его возраст на момент погашения займа не превысит 65 лет. Если уложиться в поставленные рамки не получается, можно пригласить созаемщика. Его возраст на момент полной выплаты долга не должен превышать 65 полных лет.

Можно ли построить жилье собственными силами

Многих жителей села интересует вопрос, можно ли взять деньги в Россельхозбанке ипотеку 2,7 на строительство дома и построить его самостоятельно – без привлечения подрядчика. В Постановлении №1567 не предусмотрен подобный сценарий. Сказано, что застройщик должен быть юридическим лицом или иметь статус ИП.

Кроме того, в региональных отделениях банка не готовы работать с застройщиками без аккредитации. Они рекомендуют выбирать делового партнера из списка аккредитованных компаний. Таким образом, шансы взять купюры и использовать их на самострой минимальны. Но, возможно, в будущем ситуация изменится.

Документы подрядчика

При оформлении ипотеки на строительство загородного дома в Россельхозбанке у заемщика есть 2 пути: поручить возведение особняка на своей земле сторонней организации (подрядчику) или заключить договор долевого участия с компанией, которая арендует (покупает) землю и строит на ней дом.

В первом случае заемщик должен предоставить:

- документы на земельный участок (свидетельство о госрегистрации, выписку из ЕГРН);

- кадастровый паспорт;

- договор подряда,

- смету (заверяется подрядчиком);

- разрешение органов местного самоуправления.

Если у заемщика нет земли в собственности, он может взять в Россельхозбанке ипотеку 2,7 на строительство недвижимости в многоквартирном доме (если объект расположен в сельской агломерации). В таком случае заключается договор ДДУ. В банк придется предоставить:

- правоустанавливающие документы застройщика,

- разрешение на строительство,

- проектную декларацию,

- проект договора участия в долевом строительстве.

Важно! Перед заключением договора изучите требования к подрядной организации. Также желательно воспользоваться калькулятором расчета ипотеки Россельхозбанка на строительство дома, чтобы оценить свой уровень кредитной нагрузки.

Требования к подрядчику

Условия ипотеки Россельхозбанка на строительство жилого дома включают развернутые требования к подрядной организации (скачать в pdf). Это должен быть застройщик с опытом возведения индивидуальных жилых домов (не менее 2-х лет) с хорошими показателями прибыльности (не менее 3-х млн. рублей за последний год). Не допускаются организации-должники и предприятия с испорченной деловой репутацией.

Помимо положительных активов и безупречной репутации, подрядчик должен иметь разрешения на выполнение работ по обеспечению дома:

- электроснабжением,

- водоснабжением,

- отоплением,

- газоснабжением (в газифицированных районах).

Таким образом, список требований достаточно серьезный. Если имущество компании находится под арестом, имеются незавершенные объекты, а руководитель имел судимость, доступ к льготному кредиту будет закрыт.

Как взять в Россельхозбанке ипотеку на строительство дома в 2020 году – порядок действий

Если у заемщика есть своя земля, и он собирается построить на ней дом силами сторонней организации, то алгоритм действий следующий:

- Заемщик собирает документы, получает предварительное одобрение финансового учреждения.

- Заключает договор подряда (лучше выбрать компанию из списка, утвержденного банком).

- Открывает аккредитив на имя подрядчика.

- Передает объект недвижимости с земельным участком в залог кредитору (то есть банку) до полного погашения долга.

Важное замечание: кредитуемый не получает деньги на руки. Они переводятся банком непосредственно подрядчику через аккредитив. Строительная организация выполняет работы и получает деньги поэтапно: сначала 20%, затем 30%, на заключительном этапе 50%. Суммы переводятся после того, как кредитор увидит акт приема-передачи выполненных работ.

Если кредитуемый оформляет в Россельхозбанке ипотеку на строительство частного жилого дома по ДДУ, он предоставляет в банк копии документов застройщика, сам договор и нотариальное разрешение супруги/супруга на оформление ипотеки.

Это интересно! Традиционно банк требует оформить страховку на залоговый жилой объект. В то же время в законе нет прямого требования страховать имущество, которое еще даже не построено.

Ипотека Россельхозбанка на строительство в сельской местности: отзывы

Получение кредитных средств под сниженный процент – новая услуга. Соответствующий документ появился лишь в конце 2019 года. Поэтому в начале 2020 года с получением займа возникали заминки.

Частично проблема связана с тем, что строительные организации не успели пройти аккредитацию. Также не был утвержден список агломераций, на которые распространяется действие программы. А банковские служащие на местах не получили четких инструкций. Поэтому рекомендации персонала в региональных отделениях иногда отличаются от советов работников колл-центра.

Важно! Многие жители восприняли предложение Россельхозбанка по ипотеке на строительство в селе как возможность построить жилье самостоятельно. Как шанс получить деньги на закупку строительных материалов и аренду спецтехники. Однако банк предпочитает работать с застройщиками-юридическими лицами. Их легче контролировать.

Итоги

Сельская ипотека от Россельхозбанка под 2,7% – выгодный вариант для жителей села, у которых пока нет полноценного жилья. В таком случае можно найти подрядчика и заключить трехсторонний договор между собственником земли, строительной организацией и банком на застройку участка за кредитные средства. Если земли нет или нет подходящего подрядчика, остается рассмотреть вариант покупки готового дома.

Источник onipoteka.ru