ЦИАН — статья о недвижимости от 2022-02-14 — Ценовой разрыв между новостройками и «вторичкой»: что выгоднее покупать?

Ипотека на «первичку» или «вторичку»: что выбрать?

«Первичка» или «вторичка»? Решить этот вопрос лучше еще до подачи заявки на ипотеку. Дело в том, что программы кредитования на новостройки и готовое жилье сильно различаются. Поэтому погнаться за двумя зайцами не удастся. Банк просто не примет заявки и на «первичку», и на «вторичку», придется выбрать что-то одно.

Второй вариант — обращаться к разным кредиторам: у одного просить ипотеку на возводимую квартиру, у другого — на уже построенную. Правда, не исключено, что из-за этого вам прилетит два отказа. Обращения за ипотекой фиксируются в бюро кредитных историй. Поэтому, когда банк сделает запрос и увидит, что деньги вы пытаетесь взять не только у него, чтобы исключить риск выдачи двойной ипотеки, он вашу заявку от греха подальше просто отклонит. Из-за аналогичных опасений так же может поступить и другой банк.

Гораздо больше шансов взять ипотеку, если все-таки идти к одному кредитору и обращаться к другому, только если первый откажет. Кроме того, никто не запрещает даже при уже одобренной заявке отказаться от нее и подать новую — на другую ипотечную программу. Также можно попробовать договориться, чтобы вашу согласованную заявку на «вторичку» переформатировали на «первичку», или наоборот. Некоторые банки идут на подобные рокировки, но здесь все решается индивидуально.

Так что, чтобы зря не терять время, оптимальный вариант — еще на берегу определиться, какая конкретно ипотека вам нужна.

В чем разница?

Лимиты по срокам и суммам по кредитам на «первичку» и «вторичку» в банках, как правило, одинаковые. И на новостройку, и на готовое жилье вам дадут деньги максимум на 30 лет. Предельный размер кредита тоже будет зависеть не от категории покупаемого жилья, а исключительно от оценки вашей платежеспособности.

Самые популярные предложения на ипотеку для вторичного рынка

А вот что отличается кардинально, так это ставки. Проценты по «первичке» могут быть в разы меньше, чем по «вторичке». Практически все компании-застройщики сейчас продают квартиры в партнерстве с банками. По таким совместным проектам ставки могут быть очень низкими. Бывают акции, когда застройщики даже дают скидку на квартиру на сумму процентов, которые придется заплатить за первый год ипотеки. Кроме того, именно на новостройки действуют госпрограммы льготной ипотеки со ставкой в 7% и семейной ипотеки под 6%.

Самые популярные предложения на ипотеку в новостройках

Ипотека на «вторичку» может быть выгоднее «первички» только при условии, если нет никаких новостроечных преференций. В базовом варианте ставки на готовое жилье могут быть ниже, в среднем где-то на 1—2%, чем на еще только возводимые квадратные метры.

Первоначальный взнос

По стартовому взносу ипотека на «первичку» тоже может обыгрывать «вторичку». Помогают в этом всё те же застройщики. Чтобы побыстрее продать квартиры, они могут договариваться с банками о снижении размера первоначального платежа. Редко, но все-таки бывает, что по отдельным проектам ипотека выдается вообще без авансового взноса.

Для кредитов на «вторичку» такой вариант сейчас просто исключен.

Если же не брать в расчет совместные программы банков и застройщиков, то требования к первоначальному взносу по обоим видам ипотеки предъявляются одинаковые. Сейчас, как правило, необходимо вносить не менее 20% от стоимости жилья, как «первичного», так и «вторичного».

Согласование жилья

В большинстве банков не делают никаких различий в перечне документов, необходимых для рассмотрения заявок на «первичную» и «вторичную» ипотеку. Бумажки придется предоставлять одни и те же: копию трудовой книжки, справку о доходах и т. п.

Всё изменится, когда дело дойдет до согласования конкретного варианта покупки жилья. По новостройке весь процесс может пройти быстрее и проще. Правда, только в случае, если квартиру вы будете приобретать в доме, который уже прошел аккредитацию в банке. Когда дом уже одобрен, схема взаимодействия между застройщиком и банком отработана. Уже сформированы типовые документы, которыми продавец и снабдит вас для передачи в банк. Не придется бегать собирать какие-то все новые и новые справки или проходить дополнительные квартирные проверки. Всё это вам грозит при попытке приобрести новостройку в неаккредитованном объекте. Обычно банки просто не дают на них кредиты, но есть и те, кто формально не отказывает. Просто выставляют такой список различных документов на квартиру, на дом, на землю под ним, на застройщика, что самостоятельно собрать их практически нереально. Причем в любой момент банк может что-то не устроить и он захочет потребовать какие-то новые бумажки.

Такой риск существует и при рассмотрении квартиры на вторичном рынке. Поскольку приобретается готовое жилье, у которого уже был как минимум один владелец, банку важно убедится, что в дальнейшем сделку никто не сможет оспорить. Поэтому при малейших сомнениях банк будет требовать предоставлять какие-нибудь новые подтверждающие документы. Процесс согласования может сильно затянуться и в итоге привести к отказу в кредитовании сомнительной квартиры. Приведенный пример, конечно, из разряда чрезвычайных, но при ипотеке на «вторичку» он намного более вероятен, чем в случае с аккредитованной новостройкой.

Дополнительные расходы

При оформлении ипотеки всегда приходится дополнительно раскошелиться. Базовые траты одинаковы и при «первичке», и при «вторичке». Придется платить за страхование объекта залога, то есть приобретаемой квартиры, и за личный полис. Это главные статьи сопутствующих расходов. Непредвиденные денежные пункты могут возникнуть в случае с неаккредитованными новостройками и б/у жильем. Как уже отмечалось, при согласовании квартиры банк может потребовать какие-то незапланированные документы, и доставать их придется, конечно, за свой счет. Не исключено, что придется оплачивать услуги юристов, нотариусов, различных госорганов и кого угодно еще. При займе на аккредитованную новостройку подобные траты практически исключены, так как фактически все уже проверено банком. Не будь банк уверен в застройщике и возводимом им доме, он просто не выдавал бы на него ипотеку.

Так «первичка» или «вторичка»?

Если вы выбираете не жилье, а именно ипотечную программу, то выгоднее и проще, конечно, брать кредит на новостройку. Другое дело, что здесь возникают риски долгостроя или вообще перспектива оказаться в рядах обманутых дольщиков. Да, и вопрос стоимости квартиры никто не отменял. К тому же, пока дом строится, надо где-то жить. Хорошо, если у вас уже есть квартира, а иначе придется платить и за ипотеку, и за съемную жилплощадь.

При покупке готовой квартиры всего этого можно избежать, но и кредит будет подороже, и согласование жилья посложнее.

В общем, универсального ответа нет: определяться с «первичкой» или «вторичкой» нужно исходя исключительно из личных обстоятельств. Плюсы и минусы обеих ипотечных программ мы расписали.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Какой кредит легче оформить: на новострой или вторичку ? В последние годы новостройки «отхватили» жирный кусок продаж, во многом благодаря политике крупных банков: Сбербанка и ВТБ. Эти организации заключили специальные договора с застройщиками, что позволяет последним предлагать ипотеку своим покупателям по сниженным ставкам. Однако это характерно, в основном, для Московской и Ленинградской области. … Как оформить ипотеку на новостройку от застройщика? При оформлении ипотеки на новостройку возникает не меньше нюансов, чем со вторичным жильем . Сначала необходимо выбрать строительную компанию, которая имеет аккредитацию в банке, выдающем ипотечный кредит .

Ценовой разрыв между новостройками и «вторичкой»: что выгоднее покупать?

В результате быстрого роста цен на первичном рынке в 2020–2021 годах в большинстве российских городов новостройки опережают вторичное жилье по стоимости. Аналитики Циан сравнили цены на первичном и вторичном рынках: в 75% городов новостройки обойдутся покупателям дороже.

— Цены на первичном рынке недвижимости в 2022 году продолжают расти быстрыми темпами (за январь — +2,1%). Если в 2021-м на стоимость влиял повышенный спрос, то сейчас такая динамика обусловлена в большей степени изменением структуры предложения, а не реальной индексацией цен.

— Вторичный рынок также показывает высокие темпы роста: в среднем по анализируемым локациям — +2,5%. Быстрее дорожает готовое жилье в городах с населением от 500 тыс. до 1 млн человек, в городах-миллионниках темпы сдержаннее.

— Только в четверти городов «квадрат» на первичном рынке дешевле, чем на «вторичке». Причина — в опережающих темпах роста цен на новостройки за последние два года.

В выборку вошло 35 городов с численностью населения от 500 тыс. человек и объемом предложения в продаже от 100 квартир и на вторичном, и на первичном рынках, а также Сочи, Московская и Ленинградская области.

Новостройки вновь стремительно дорожают, но причина — не в спросе

В январе средняя стоимость 1 кв. м на первичном рынке анализируемых локаций составила 109,4 тыс. рублей — на 2,1% выше, чем месяц назад. Так быстро рынок рос на фоне ажиотажного спроса осенью 2020 года и зимой 2021-го. Значительные темпы все же больше обусловлены динамикой структуры предложения, нежели реальной индексацией цен на отдельные лоты.

С начала года на рынок вышло мало новых предложений. Так как спрос все последние месяцы смещается в сторону более дешевых лотов, то в активной реализации остались наиболее дорогие предложения. Отдельно по городам-миллионникам рост оказался чуть ниже — на уровне 2% (с 116,1 до 118,4 тыс.). По городам с населением от 500 тыс. до 1 млн человек — на 2,9%: с 80,7 до 83 тыс.

Ключевые причины роста цен на первичном рынке:

- первая половина 2021 года — повышенный спрос за счет желания успеть взять квартиру в ипотеку на льготных условиях;

- вторая половина 2021-го и начало 2022 года — изменение структуры предложения в пользу более дорогих лотов.

За год (относительно января 2021-го) цены выросли на 33,9% (c 81,7 тыс. рублей). Рост средних цен в новостройках пришелся преимущественно на первое полугодие, что было связано действием льготной ипотеки еще на старых условиях.

После пересмотра условий льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика объясняется изменением структуры предложения. С неактуальной теперь для многих программой льготной ипотеки покупатели предпочитают выбирать бюджетные варианты. Это привело к тому, что на рынке оставались самые дорогие лоты.

Средняя стоимость 1 кв. м на первичном рынке

По данным Циан.Аналитики

«Вторичка» не отстает

Средняя стоимость 1 кв. м на вторичном рынке анализируемых локаций в январе 2022 года составила 102,5 тыс. рублей. За месяц цены увеличились на 2,5% (со 100 тыс. рублей), за год — на 28,8% (с 79,6 тыс. рублей).

В городах-миллионниках рост сдержаннее — +1,6% в месяц, в городах с населением от 500 тыс. до 1 млн человек — +3%. Темпы роста на «вторичку» сопоставимы с темпами на первичном рынке, но примечательно, что в городах-миллионниках новостройки дорожают немного быстрее, чем вторичное жилье, а в 500-тысячниках — наоборот.

С начала 2022 года в городах-миллионниках чуть быстрее дорожали новостройки, а в городах с населением от 500 тыс. до 1 млн человек — вторичная недвижимость .

В течение 2021 года цены на «вторичке» увеличивались вслед за первичным рынком, но более плавно, чем в новостройках. Такая динамика объясняется в среднем меньшим уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на «вторичке» цены сильнее, чем на рынке новостроек, зависят от доходов населения, которые почти не растут.

К концу года после нескольких месяцев фактической ценовой стагнации рост цен на вторичном рынке ускорился — сюда постепенно перетекал спрос из сегмента новостроек, где «квадрат» продолжал дорожать, несмотря на изменение условий по льготной ипотеке. Немалую роль сыграл и сезонный фактор.

Средняя стоимость 1 кв. м на вторичном рынке

По данным Циан.Аналитики

В 2021-м первичный рынок опережал вторичный по темпам роста цен в 70% городов

Аналитики Циан сравнили стоимость 1 кв. м на первичном и вторичном рынках крупнейших городов России. В начале 2022 года только в 10 локациях из 38 «квадрат» в готовом жилье дороже, чем в новостройках. Год назад их было больше — 15. То есть почти в 75% городов новостройки являются менее доступными.

Причина в том, что в большинстве локаций (70%) в 2021 году новостройки дорожали быстрее, чем вторичное жилье.

Действие льготной ипотеки (особенно в первом полугодии), выход большого количества дорогих новых проектов, повышенный спрос на доступное жилье, более высокое качество продукта на первичном рынке — всё это привело к значительному увеличению цен (в среднем +34%). «Вторичка» дорожала вслед за новостройками, но сдержаннее (+29%).

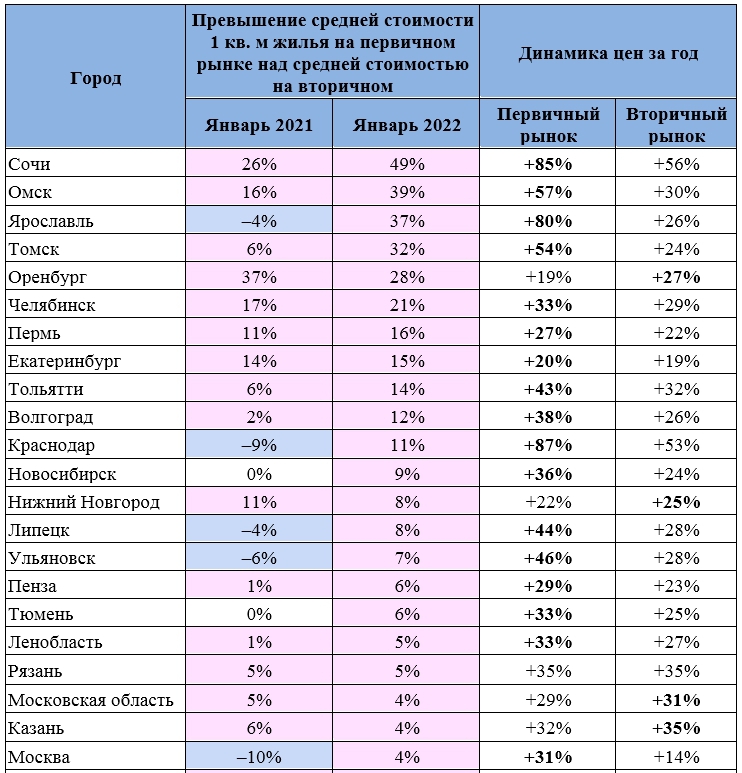

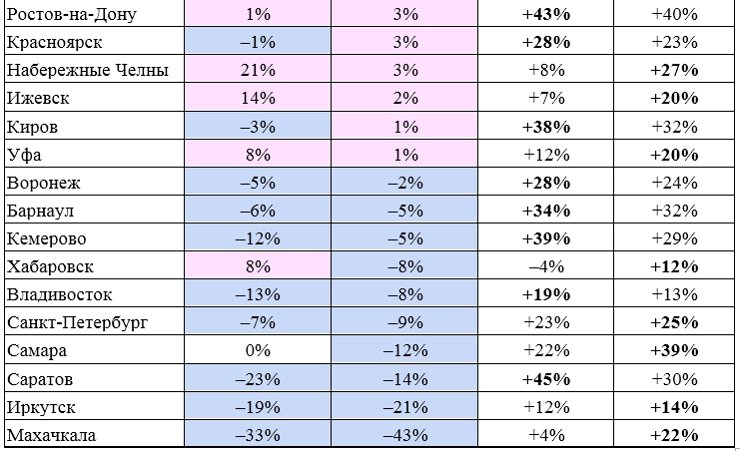

Наибольший разрыв в цене между «первичкой» и «вторичкой» — в Сочи (1 кв. м в новостройках на 128 тыс. рублей, или на 49%, дороже, чем в готовом жилье). Также значительно дороже «первичка» в Томске, Омске и Ярославле (примерно на 30 тыс. рублей за «квадрат»).

В тех городах, где «вторичка» остается дороже, в прошлом году наблюдалась разная ситуация. В половине городов (Воронеж, Барнаул, Кемерово, Владивосток и Саратов) новостройки росли в цене быстрее, чем вторичное жилье, — там разрыв между вторичным (более дорогим) и первичным (более дешевым) рынками сокращался. Вероятно, в 2022 году цены на обоих рынках сравняются или новостройки окажутся даже дороже вторичного жилья.

В другой половине городов (Хабаровск, Санкт-Петербург, Самара, Иркутск, Махачкала) — напротив, «вторичка» дорожала сильнее, в результате чего готовое жилье всё больше обгоняло новостройки по уровню цен.

В Махачкале — самое высокое превышение цены 1 кв. м на «вторичке» над ценой 1 кв. м на «первичке» — 28,5 тыс. рублей. Более чем на 10 тыс. рублей за «квадрат» «вторичка» также дороже в Санкт-Петербурге, Самаре, Владивостоке и Иркутске.

Только в трех городах-миллионниках из 16 «квадрат» на вторичном рынке дороже, чем на первичном: это Воронеж, Санкт-Петербург и Самара. Год назад в эту категорию входили также Москва, Краснодар и Красноярск. Во всех трех городах в прошлом году новостройки росли в цене сильнее, чем готовое жилье. И если в Красноярске разрыв между динамикой цен на «первичке» и «вторичке» невелик, то в Краснодаре и Москве новостройки стремительно опережали вторичный рынок.

В Москве большой вклад в рост цен на первичном рынке оказало действие льготной ипотеки на старых условиях в первой половине года. Население разгоняло спрос (а значит, и цены), стремясь успеть выгодно приобрести квартиру.

Оставьте запрос на подбор профессионала рынка недвижимости для решения вашего жилищного вопроса на сервисе Циан «Заявка риелтору»

В Краснодаре темпы роста цен на новостройки были самыми высокими среди городов-миллионников и среди всех анализируемых локаций уступали только ценам в Сочи. Недвижимость в городах Кубани в 2021 году была востребована как среди инвесторов, так и среди жителей других регионов России, работающих удаленно.

В большинстве локаций (75%) «квадрат» на первичном рынке дороже, чем на вторичном. Среди городов-миллионников только в трех городах готовое жилье доступнее для покупателей, чем новостройки.

В настоящее время в миллионниках в среднем квартиры на первичном рынке по-прежнему дорожают сильнее, чем на вторичном. В городах с населением от 500 тыс. до 1 млн человек, напротив, «вторичка» немного обогнала «первичку».

Динамика в обоих случаях во многом зависит от изменения структуры предложения в пользу более дорогих лотов. Особенно это актуально для городов с населением от 500 тыс. до 1 млн человек, где объем предложения обычно меньше.

По данным Циан.Аналитики

«В 2021 году цены на жилье и на первичном, и на вторичном рынке значительно возросли. Более высокие темпы роста стоимости новостроек привели к тому, что в большинстве анализируемых локаций “вторичка” теперь уступает в стоимости “первичке”, — отмечает Алексей Попов, руководитель Циан.Аналитики. — В 2022 году мы ожидаем более сдержанные темпы роста цен (10–15% против 25–30% в 2021-м), но ценовой разрыв между новостройками и вторичным жильем с высокой долей вероятности будет еще увеличиваться».

Жилье в новостройках привлекает покупателей не только тем, что его можно сразу обустроить под себя. Новый дом — это богатый выбор планировок, автономная инфраструктура микрорайона, современные коммуникации и технологии, благодаря которым не придётся переплачивать за коммунальные услуги. … С этой точки зрения выгоднее покупка новостройки . «Многие покупают одно- или двухкомнатную квартиру, чтобы в дальнейшем сдавать её в аренду. Если есть минимальный первоначальный взнос, стабильная заработная плата, ежемесячный платёж по ипотеке не будет сильно обременять семью — тогда лучше приобретать новостройку , а точнее, «долёвку» на самой ранней стадии строительства.

Какую ипотеку выгоднее оформить: на «вторичку» или новостройку

В вашей жизни настал тот момент, когда необходимо решить жилищный вопрос, с помощью ипотеки. Первый шаг к цели — определиться, что выгоднее купить: квартиру на вторичном рынке или в новостройке?

Выгоднее купить в ипотеку квартиру на «вторичке» или в новостройке?

От типа недвижимости зависит, по каким ставкам вы сможете оформить жилищную ссуду в банке.

Рассказываем, что выгоднее — ипотека на «вторичку» или «первичку».

Начнем с принципиальных отличий новостроек от готовых квартир

Правовые определения

Вторичное жилье — это недвижимость, право собственности на которую уже оформлено на физическое или юридическое лицо. Пустая квартира, в которой никто никогда не жил, также будет считаться «вторичкой», если есть законный собственник. Реализуются такие объекты по договорам купли-продажи.

Первичное жилье — это недвижимость, строящаяся или готовая, на которую не оформлено право собственности. Мы привыкли к термину «новостройки». Такие объекты оформляются по договорам долевого участия, уступкам по ДДУ.

Характеристики жилья

Кратко обозначим основные отличия и преимущества каждого варианта.

Почему многие отдают предпочтение новостройкам?

- новые дома строятся по современным технологиям,

- в рамках современных концепций и представлений о жизни человека,

- в новостройках удобно делать «свой» ремонт,

- можно выбрать подходящую и функциональную планировку,

- сделки с новостройками «чистые» с юридической точки зрения.

В чем же плюсы вторичного жилья?

- можно купить квартиру и в самое короткое время переехать,

- не все ваши соседи будут одновременно делать ремонт,

- скорее всего, готовое жилье будет обеспечено инфраструктурой поблизости.

При этом многие россияне все же считают новостройки ненадежными — застройщик может затянуть сроки, сдать некачественный проект. Другие наоборот, не готовы переделывать чужой ремонт в готовой квартире, жить в доме с устаревшими коммуникациями и рисковать при совершении сделки.

Но, как мы знаем, решающей, зачастую, становится цена покупки.

Что же дороже: «вторичка» или новостройки?

Аксиома, утверждающая, что квартиры в новостройках доступнее, чем готовое жилье, уже не актуальна в подавляющем большинстве случаев.

Так, например, ситуация при которой стоимость строящегося жилья в среднем превышает стоимость готового уже наблюдается на рынке Екатеринбурга: 87 713 руб./кв. м в новостройке, 68 701 руб./кв. м на «вторичке» (по состоянию на конец января 2021 года, по информации сервиса Открытые данные). В среднем по России показатели следующие: 87 000 руб./кв. м — цена от застройщика против 69 212 руб./кв. м — от собственника.

Кажется, что приобрести готовую недвижимость точно выгоднее — не нужно платить за аренду и ждать сдачи дома, а предыдущий хозяин может согласиться на торг.

Но обратим ваше внимание на ипотечные ставки, которые напрямую будут влиять на итоговую стоимость крупного приобретения.

Ставки по ипотеке на готовое и строящееся жилье

Главное, что нужно учесть — самые популярные льготные ипотечные программы не распространяются на вторичное жилье.

Так, купить новостройку в ипотеку можно:

- по программе господдержки для семей с детьми по ставке от 1,2% годовых,

- по программе ипотеки на новостройки до 1 июля 2021 года по ставке от 5%,

- по стандартной программе на строящееся жилье по ставке от 7%.

Покупку вторичного жилья банке кредитуют:

- в среднем по ставке от 8% годовых,

- по программе «Дальневосточная ипотека» по ставке от 1,7%, но только для объектов недвижимости на территории ДФО.

Отметим, что выбор программ на новостройки шире, чем на покупку вторичного жилья. Дополнительные скидки к ставкам могут предоставляться для клиентов застройщиков-партнеров.

Государство внедрило на рынок льготные программы на квартиры от девелоперов для поддержки стройотрасли, как основного локомотива экономики.

Кредитование вторичного рынка не субсидируется. Здесь ставки рыночные.

Какую недвижимость все таки дешевле купить в ипотеку?

Однозначно сказать нельзя. Стоит опираться на исходные данные каждой отдельной ситуации.

Например, молодая семья с детьми существенно экономит бюджет при покупке новостройки с помощью господдержки — для них ставки, пожалуй, самые низкие. Выбрав квартиру, сдающуюся с чистовой отделкой или даже меблировкой, можно дополнительно выиграть на ремонте — ипотечная ставка намного ниже стоимости потребительского кредитования.

Человек, имеющий жилье, может купить квартиру в строящемся доме по специальной ставке в качестве инвестиции. Эксперты отмечают, что альтернативы таким «длинным и дешевым» деньгам в данный момент нет.

Если же вы нуждаетесь в собственном жилье, а в данный момент арендуете квартиру, то стоит присмотреться к готовым вариантам или же новостройкам на финальной стадии готовности.

У жилья на обоих рынках есть свои плюсы и минусы. На что нужно обратить внимание при покупке новостройки и вторички , что лучше взять в ипотеку и как решить, какое жилье больше подходит, рассказывает Mafin Media. … Есть ремонт. На вторичном рынке можно найти варианты с хорошим ремонтом. Обычно люди вкладываются в жилье и при продаже не надеются окупить затраты: сложно найти покупателя, который оценит вкус и старания продавца. Можно торговаться. Обычно получается скинуть 1–3%. Главное — не показывать эмоций при осмотре. Важно, чтобы собственник или его агент по недвижимости не понял, что покупатель — тот самый ценитель, например, коричневой лаковой мебели. Инфраструктура.

Что выгоднее новостройка или вторичка в ипотеку

Приобретение недвижимости это долгожданное и радостное событие в жизни любого человека, но большинство людей, решившихся на этот шаг, сталкивается с вопросом: что выгоднее новостройка или вторичка в ипотеку?

В чем разница

Между понятием новостройка и вторичное жилье есть большая разница: новостройкой считается недвижимость без владельца. При этом, важно понимать, когда новостройка становится вторичкой. Это происходит, когда у жилья появляется первый владелец. Например, если физическое или юридическое лицо приобретает вновь построенную недвижимость, то покупать оно будет ее как новостройку, а продавать уже как вторичное жилье, даже если это просто бетонная коробка и в ней никто не жил.

По причине большего количества подводных камней и многообразия предложений на ипотечном рынке, неопытный человек может не сразу разобраться, что лучше вторичка или новостройка в ипотеку.

При прочих равных условиях, главным критерием выбора типа жилья является его итоговая стоимость. Именно она влияет на выбор покупателя между вторичкой или новостройкой плюсы и минусы есть у каждого варианта, а желание людей сэкономить часто является основным.

Чтобы принять взвешенное решение, где лучше купить квартиру в новостройке или на вторичном рынке, покупателю необходимо внимательно изучить все условия.

Требования банка к заемщику

У большинства кредитных организаций требования к клиенту приблизительно одинаковые и отличаются только несущественными деталями. Связаны они, чаще всего, со спецификой конкретного банка, а не с тем, новостройку или вторичку покупает заемщик.

- Возраст заемщика – от 18 лет до 75 лет. Верхняя граница достаточно условна, так как после 45 лет шансы на одобрение ипотечной заявки начинают снижаться. К тому же вступает в игру прогнозируемая средняя продолжительность жизни. Это означает, что если заявителю 65 лет, то ипотеку ему одобрят на срок не более 10 лет.

- Гражданство. Заемщик обязательно должен являться гражданином РФ и иметь паспорт – основной документ, удостоверяющий личность.

- Заверенная работодателем копия трудовой книжки. Минимальный официальный трудовой стаж на последнем месте работы должен составлять не менее полугода (чем больше, тем лучше).

- Справка 2НДФЛ или по форме банка. При расчете кредитной нагрузки и принятии решения по одобрению заявки, банком будет учитываться только официальный доход, который будущий заемщик сможет подтвердить документально.

- Требования к доходу. Банки не озвучивают эту информацию, но для большей вероятности одобрения предпочтительно, чтобы уровень подтвержденного дохода минимум в 4 раза превышал будущий ежемесячный платеж по ипотеке.

Условия ипотечного кредита

Данные параметры также одинаковы для приобретения как первичного, так и для вторичного жилья.

- Размер кредита – от 300 000 до 30 000 000 рублей.

- Срок кредита — от 1 года до 30 лет.

- Первоначальный взнос. Банки требуют иметь в качестве первоначального взноса минимум 20% от стоимости жилья. Причем в большинстве кредитных организаций от размера первоначального взноса зависит процентная ставка (чем больше взнос — тем выгоднее условия).

- Услуга страхование жизни — опция не является обязательной, но процентная ставка по ипотеке при подключении данной услуги будет ниже. Если сравнивать кредитную программу со страхованием и без него, то, первый вариант будет заметно дешевле. Таким образом банки минимизируют риски и стимулируют клиентов подключать дополнительную услугу.

Как уже упоминалось выше, при оценке расходов необходимо учитывать именно итоговую сумму всех затрат.

Процентная ставка по ипотечному кредиту

На вторичное жилье годовая процентная ставка всегда выше. На первый взгляд может показаться, что разница небольшая (2-3 процентных пункта), но, учитывая, что ипотечный договор заключается на много лет, эти несколько процентов могут достигать как несколько сотен тысяч, так и пару-тройку миллионов рублей за весь срок кредита.

Лучшая ипотека на новостройки традиционно у самых известных гигантов: Сбербанк (от 9,6%), ВТБ (от 9,7%) и Россельхозбанк (от 9,45%), однако выгодные предложения встречаются и у более мелких коммерческих банков.

Для получения лучшей ипотеки в банках на новостройки рекомендуется обратить внимание на организацию, карту которой заемщик использует для получения зарплаты. Чаще всего, зарплатным клиентам банк предоставляет небольшую скидку в размере 0,2-0,5% годовых.

Стоимость недвижимости

Цена любого жилья зависит от многих факторов: престиж района, тип дома, этаж, метраж, планировка и многих других. Однако стоимость строящегося жилья зачастую ниже, чем готового и многие застройщики начинают продажу еще на стадии котлована. Здесь работает принцип — чем более ранняя стадия строительства — тем ниже будет стоимость квадратного метра.

Многие покупатели не понимают, почему вторичка дороже новостроек. Связано это с тем, что жилье на вторичном рынке не требует немедленных вложений и позволяет сразу осуществить переезд. Причем, если сравнивать стоимость вторичного жилья и цену новостройки вместе с бюджетным ремонтом, то итоговая стоимость получится приблизительно одинаковая.

Исходя из этого можно сказать, что, покупая недвижимость на вторичном рынке, покупатель переплачивает исключительно за удобство. Ведь ему не нужно думать о месте проживания на время ремонта, терпеть первые года различные возможные неудобства: перебои с электрическим и газоснабжением, шум от ремонта соседей и отсутствие инфраструктуры. Все эти нюансы, при принятии решения, где лучше купить квартиру в новостройке или на вторичном рынке, необходимо учесть.

Стоимость будущих вложений

Существует распространенное заблуждение, что новостройка всегда требует больше инвестиций, чем жилье на вторичном рынке. Такая иллюзия возникает из-за того, что новое жилье требует немедленных вложений, а недвижимость на вторичном рынке позволяет заниматься ремонтом постепенно, уже после переезда.

Для объективной оценки будущих расходов, необходимо составить смету на конкретную квартиру. Причем в нее нужно включить не только срочные работы (установка сантехники или покупка кухонного гарнитура), но и планируемые в будущем (замена старых труб, дешевого оконного профиля, некачественного ламината и т.д.).

Акции и специальные предложения

Большинство банков имеют свой перечень аккредитованных застройщиков. Это те строительные фирмы, которые входят в круг доверия кредитной организации. При оформлении ипотеки на покупку жилья у таких застройщиков, процентная ставка часто будет ниже, а вероятность одобрения кредитной заявки выше.

Также многие кредитные организации предоставляют выгодную ипотеку на новостройку для отдельных групп населения. Например, программа Молодая семья или Лучшие условия пенсионерам.

Если рассматривать рынок вторичного жилья, то многие агентства владеют информацией о самых выгодных предложениях. За информацию и помощь при покупке придется заплатить комиссионное вознаграждения, но общая экономия от такой сделки часто оказывается выше расходов на посреднические услуги.

Исходя из вышесказанного, нельзя дать однозначного определения, что лучше новостройка или вторичка в ипотеку. Все зависит от двух конкретных вариантов жилья и объеме будущих вложений в недвижимость. Если рассматривать этот вопрос только с позиции банковских условий — то ипотечный кредит на первичное жилье всегда дешевле, чем на вторичное.

Ипотека позволяет не копить деньги годами, а сразу заезжать в жилье , постепенно выплачивая его стоимость (правда, с процентами). Разбираемся с профессионалами в сфере недвижимости, насколько выгодна ипотека в 2022 году, и стоит ли брать ее сейчас? … 1. Ипотека , при которой банк выдает кредит под залог приобретаемой недвижимости. Это стандартные программы ипотеки — именно они сейчас являются самыми востребованными. Важный момент: они дают возможность приобрести квартиру и в новостройке , и на вторичном рынке жилья . 2. Ипотека под залог имеющегося жилья . У нее два значительных плюса: она выдается без первоначального взноса, а деньги можно потратить на любые цели.

- https://www.banki.ru/news/daytheme/?id=10957629

- https://www.cian.ru/stati-tsenovoj-razryv-mezhdu-novostrojkami-i-vtorichkoj-chto-vygodnee-pokupat-323698/

- https://pr-flat.ru/blog/vybiraem-vygodnuyu-ipoteku-na-vtorichku-ili-novostroyku/

- https://onipoteka.ru/ipoteka-onlajn/chto-vygodnee-novostrojka-ili-vtorichka-v-ipoteku.html