В России начала действовать пилотная льготная ипотечная программа на самостоятельное строительство частных жилых домов, без оформления договора подряда с профессиональными застройщиками.

Льготная ставка по таким кредитам не будет превышать 9% годовых. Максимальный размер займа по субсидируемой ставке в Москве, Санкт-Петербурге, Московской и Ленинградской областях составит 12 млн рублей. Для остальных регионов – 6 млн рублей.

В 2022 году в рамках пилотной программы планируется выдать около 8 тыс. кредитов на строительство частных домов своими силами. Запуск новой льготной ипотечной программы позволит большему количеству россиян улучшить свои жилищные условия.

В Минфине РФ рассказали, что роаспространение льготной ипотечной программы на самостоятельное индивидуальное жилищное строительство (ИЖС) не потребует дополнительных расходов федерального бюджета.

Проблемы с постройкой дома превращают Вас в монстра? У нас есть решение!

«Расширение программы не повлечет дополнительных расходов федерального бюджета. За время действия программы «Льготная ипотека» выдано 773,3 тысячи кредитов на сумму 2,311 триллиона рублей. Из них в 2022 году выдано 92,8 тысячи кредитов на сумму 257,1 миллиарда рублей», — отметили в Минфине.

Ипотечная программа для самостоятельного строительства частных домов является частью федеральной программы льготной ипотеки под 9%. Поэтому у всех кредитных учреждений — участников программы (около 70 банков) — есть возможность выдавать кредиты на подобные цели, рассказывают в банке «Дом.РФ».

— размер кредита: 12 млн руб. — для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 млн руб. — для остальных регионов;

Банк предоставляет кредитную линию заемщику, каждый транш перечисляется на отдельный этап строительства после подтверждения о завершении предыдущего. В качестве залога банк будет принимать земельный участок, на котором планируется строительство, и дом после его возведения. Важным условием является завершение строительства в течение 12 месяцев с даты заключения кредитного договора с банком.

Всего в программе участвуют 70 банков и иных кредиторов. Распространение льготной ипотеки под 9% на строительство частных домов собственными силами позволит дополнительно ввести 1 млн кв. м жилья.

Первый этап — заемщик проходит проверку на платежеспособность, предоставляет необходимые документы и получает от банка одобрение на кредит. В связи с тем, что банк «Дом.РФ» работает по выпискам из Пенсионного фонда России, то для рассмотрения заявки достаточно только паспорта, 70% решений по заявкам принимается автоматически. Для остальных кредитных учреждений, которые будут работать с этой ипотекой, стандартный набор документов.

— для индивидуальных предпринимателей — документ, подтверждающий статус ИП, и декларация о доходах индивидуального предпринимателя.

Второй этап — проводится проверка находящегося в собственности у заемщика земельного участка на наличие препятствий для строительства жилья или участка, который клиент хочет приобрести.

Третий этап — заемщик предоставляет в банк рукописную смету и проект дома. После этого банк-кредитор проверяет документы, предоставленные на андеррайтинг.

Пятый этап — ежемесячные выплаты кредита. После окончания строительства и постановки дома на кадастровый учет в Росреестре банк вводит под залог новое жилье.

Первый — на приобретение земли в аккредитив продавцу (если цель кредита — стройка и приобретение земли).

— на каркас и тепловой контур — по факту подтверждения банком завершения предыдущего этапа стройки (не более 40%);

— на инженерию — по факту подтверждения банком завершения предыдущего этапа стройки — остаток по смете на стройку.

Возведение загородного дома своими силами — довольно специфический сегмент рынка. Эксперты отмечают, что появление более выгодных вариантов ипотеки сделает строительство дома чуть более комфортным. Программа подходит только для собственников земельных участков и не применима для участков, предоставленных в аренду.

В настоящее время влияние на рынок введение нового вида льготной ипотеки оценить сложно. Поживем — увидим…

Источник: ruinformer.com

Льготный кредит на покупку жилья для нуждающихся: как получить? Инструкция +Видео

В 2005 году в России была запущена государственная программа «Доступное жилье», которая давала возможность получить льготные кредиты на приобретение жилья для социально незащищенных слоев населения.

Если с термином «льготный кредит» все более или менее понятно, то с самой программой мало кто знаком, и представляет, на кого она ориентирована, какие кредиты и кому можно получить для приобретения жилья.

Льготные программы приобретения жилья сегодня доступны для молодых семей, для многодетных семей, для нуждающийхся в улучшении жилищных условий и некоторых других категорий населения. Далее мы более детально разберемся в данном вопросе.

Общие сведения

Получение льготного кредита дело не одного дня, для этого стоит запастись терпением, настойчивостью, собрать внушительный пакет документов, провести ни один час в долгих очередях в госучреждениях. Если эти препятствия вас не останавливают, то действуйте по инструкции, представленной далее.

Виды льготных кредитов на приобретение жилья

- Дотирование процентов по ипотечному кредиту – государство выплачивает в полном или частичном объеме проценты по ипотечному кредиту. То есть жилье по данной программе можно приобрести фактически в рассрочку или с минимальной переплатой. Учитывая, что проценты по ипотеке зачастую составляют сумму фактически равную или даже превышающую сумму стоимости жилья, то экономия получается существенная.

- Денежные субсидии для погашения ипотеки. Субсидия может быть направлена на уплату первоначального взноса, хотя чаще всего ее хватает только на уплату ее части. Лимит по субсидии определяется региональными властями по месту приобретения жилья.

- Предоставление кредита на покупку государственного жилья на льготных условиях. Такой вариант доступен только в некоторых регионах России, где под эти цели специально стоится жилье, которое будет продаваться без дополнительных наценок. Эта форма льготного приобретения жилья рассчитана, прежде всего, на тех малообеспеченных граждан, которые уже стоят в очереди на улучшение условий проживания.

Особенностями льготных условий кредитования являются высокая лояльность к заемщикам, которым дается право выбора максимального срока кредит, предоставляется минимальный первоначальный взнос и возможность погасить кредит частично за счет средств государства.

Преимущества льготных кредитов по сравнению со стандартной ипотекой

- Пониженная процентная ставка, либо полное отсутствие переплаты,

- Государственная поддержка в погашении займа,

- Предоставление кредитных каникул на несколько лет по погашению займа,

- Нет необходимости предоставлять справки для подтверждения дохода.

Кто может рассчитывать на получение льготного кредита?

Социальная ипотека рассчитана, прежде всего, на следующие категории граждан:

- Граждане, стоящие на учете, как нуждающиеся в улучшении жилищных условий,

- Молодые семьи,

- Многодетные семьи с тремя и более детьми,

- Инвалиды и семьи с детьми инвалидами,

- Сотрудники бюджетных организаций,

- Военнослужащие,

- Студенты и молодежь.

В принципе, социальной ипотекой может воспользоваться любой гражданин, если сумеет доказать в соответствующих государственных инстанциях свои права на улучшение условий проживания.

После того как определились с программой льготного кредитования и нашли возможности для признания себя или своей семьи нуждающимся в улучшении жилищных условий, следует изучить требования финансовых компаний, которые выдают подобные кредиты.

Основными требованиями являются:

- Наличие гражданства РФ,

- Наличие постоянной прописке в регионе, где планируется приобретение жилья,

- Стаж трудовой деятельности на последнем месте работы, его срок определяется условиями каждого конкретного банка,

- Наличие дополнительных денежных средств на оформление страховки на недвижимость.

ВАЖНО единой процентной ставки на льготные кредиты не существует, она будет зависеть от условий банка. Но в большинстве банков по программе льготного кредитования ставки будут значительно ниже, чем при оформлении обычной ипотеки.

Основным критерием для получения жилья в рамках государственной программы субсидирования является необходимость в улучшении жилищных условий. Доказать это не сложно. Необходимо сравнить имеющуюся в распоряжении площадь жилья с установленными государством нормативами.

В 2022 году утверждены следующие показатели:

- На одного человека должно приходиться не менее 33 квадратных метров жилой площади.

- На семью из двух человек – 42 квадратных метра жилой площади,

- На семью из трех и более человек – по 18 квадратных метров на каждого,

- В муниципальном жилье на каждого жильца должно приходиться не менее 10 квадратных метров жилья.

Для военнослужащих действуют несколько иные нормативы:

- На военнослужащего, проживающего в одиночестве, должно приходиться от 15 квадратных метров жилья,

- На военнослужащего, проживающего с семьей, – от 25 квадратных метров жилья,

- На каждого члена семьи военнослужащего по 18 квадратных метров жилой площади.

Пошаговая инструкция для получения льготного кредита на жилье

Алгоритм

- Граждане, нуждающиеся в получении льготного жилья, обращаются с соответствующим заявлением в администрацию города.

- Дополнительно необходимо будет заплатить комиссию за оформление кредита.

- Решение принимается специальной комиссией в течение 5 дней. Кроме того, комиссия определяет соответствие заявителя требованиям на получение льготного кредита.

- Предоставление заявителю прав на оформления ипотеки на льготных условиях.

- Выбор банка для подачи заявки на ипотеку. ВАЖНО банк должен быть участником программы предоставления льготных условий по ипотеке.

- Подача в банк необходимого пакета документов вместе с заявкой на ипотеку.

- Ожидание решения банка относительно своего заявления. Во время проверки заемщика банк внимательно изучает предоставленный пакет документов, кредитную историю заемщика и заявленные условия предоставления займа. Дополнительными факторами для принятия банком положительного решения могут стать: наличие хорошей кредитной истории, наличие возможности предоставить залог, наличие поручителей, наличие документа, подтверждающего стабильность дохода, готовность оформить страхование жизни и ипотечной недвижимости.

ИНФОРМАЦИЯ: по итогам последних нескольких лет больше всего ипотечных договоров на льготных условиях было оформлено в Сбербанке, Альфа-банке, ВТБ-24, Россельхозбанке.

Льготные программы для разных категорий населения

«Многодетные семьи»

Для семей с тремя и более детьми иметься возможность получения субсидии под индивидуальное жилищное строительство. Сумму субсидии можно использовать как на погашении ипотеки, так и на оплату услуг по договору подряда на строительство.

Пакет документов может несколько отличаться в зависимости от цели кредитования, но в обязательном порядке будет содержать следующие документы:

- Документы, удостоверяющие личности взрослых членов семьи, и свидетельства о рождении на детей,

- Документ, подтверждающий статус многодетной семьи,

- Справка о постановке на учет, как семьи, нуждающейся в улучшении жилищных условий.

Пакет документов на получении субсидии для многодетной семьи рассматривается порядка одного месяца. В случае положительного решения письменный ответ будет содержать одобренную сумму кредита, а в случае отказа – мотивационное обоснование.

Сумма одобренной субсидии будет зависеть от:

- Региональных особенностей,

- Количества членов семьи,

- Установленных нормативов жилой площади на каждого члена семьи,

- Наличие имеющегося жилья и его площади,

- Рыночной стоимость жилья в выбранном субъекте Российской Федерации.

«Молодая семья»

По данной программе можно получить государственную субсидию для постройки жилого дома или приобретения готового жилья.

Требования к участникам программы:

- Наличие российского гражданства,

- Наличие официального брака,

- Возраст супругов до 35 лет,

- Должны стоять на учете, как нуждающиеся в улучшение жилья.

Для данной программы дополнительно необходимо будет предоставить документы о платежеспособности, дающие возможность одобрить в банке сумму за вычетом государственной ссуды.

По статистике для приобретения жилья по программе «молодая семья» ежемесячный доход семьи должен быть:

- Для бездетных 21 620 рублей,

- Для семей с одним ребенком 32 150 рублей,

- Для семей с двумя детьми 43 350 рублей.

Приблизительный размер субсидии для семьи без детей – 40 % от общей суммы займа, для семей с детьми – 45%.

Документы на получение данной льготы подаются с начала января по конец июня. Заявление рассматривается до 15 дней, сертификат на субсидию необходимо получить в течение месяца после получения одобрения. По полученному сертификату деньги будут перечислены на следующий год на расчетный счет в банке.

Программы субсидирования военнослужащих

Все военнослужащие по контракту являются участниками накопительной ипотечной системы для военных, которая дает возможность льготного оформления ипотеки.

Военная ипотека доступна военнослужащим, которые отвечают следующим критериям:

- Возраст 21- 45 лет,

- Наличие постоянной регистрации по месту проживания,

- Наличие земельного участка или строящегося жилья, которое может выступать залогом по ипотечному займу,

- Оформление страхования жизни и недвижимости, выступающей предметом ипотечного договора.

В 2022 году льготная ставка по военной ипотеке составляет 10,5 процентов. Во время службы гражданина по контракту ипотеку будет оплачивать государство. После увольнения из ВС обязанности по уплате ипотечных платежей остается на заявителе.

Военнослужащие, уволенные из Вооруженных сил, сохраняют за собой право на оформление льготной ипотеки при постановке на учет в течение полгода с момента увольнения.

Такие заемщики должны отслужить в армии не менее пяти лет. По военной ипотеке ставки составляют 10,5 %, срок кредитования не более 20 лет, а сумма займа – до 90% от стоимости жилья.

Программа для молодых специалистов

Программы предоставления льготного жилья для молодых специалистов направлены на привлечение квалифицированных кадров в те районы, где наблюдается их нехватка: сельская местность, отдаленные районы. В таких районах обычно ощущается нехватка врачей, учителей и других профессионалов.

Для выпускников профильных вузов и разработаны социальные программы приобретения жилья, при этом выпускники должны соответствовать следующим критериям:

- Наличие диплома по выбранной специальности, либо перспектива его получения в ближайший год,

- Возраст до 35 лет,

- В выбранной районе проживания они должны работать по специальности,

- Оформление прописки в выбранном населенном пункте.

Для получения субсидии по специальности в выбранном регионе необходимо будет отработать более 5 лет. Особые условия предоставления жилья в сельской местности существуют для врачей и учителей.

Получить ипотечный кредит на весьма выгодных условиях, при которых государство уплачивает часть расходов, сегодня полнее возможно для ряда категорий граждан. Дело это не просто и не быстрое, но получить ипотеку без переплаты или с оплатой первоначального взноса государством, для многих является единственным вариантом решения жилищного вопроса.

Источник: iuristonline.ru

Как оформить социальную ипотеку бюджетникам, малоимущим, многодетным: порядок действий

Под социальной ипотекой для бюджетников понимают такие меры господдержки, как субсидия, выдаваемая на первый взнос по кредиту, уменьшение процентных ставок и щадящие условия погашения займа. Предусмотрены и другие способы поддержки молодых семей и прочих льготных категорий граждан.

Какие существуют варианты помощи государства

Начать стоит с льготного кредитования. Нуждающимся в такой мере семьям предоставляют возможность приобретения недвижимости в следующих формах:

- Оплаты неполной стоимости квартиры, оформленной в ипотеку;

- Приобретение недвижимости у государства с низкими процентами;

- Компенсация части уплаченных по кредитному договору процентов.

Кроме льготной ипотеки для бюджетников предусмотрена выплата молодым супругам, даваемая согласно правилам госпрограммы (скачать условия программы Жилище) по обеспечению доступным жильём. К участию допускаются супружеские пары с детьми или без них, чьё социальное положение отвечает определенным условиям:

- супруги, на момент присвоения семье статуса претендентов на выдачу средств, не перешагнули через отметку возраста 35 лет;

- необходимо подтвердить статус граждан, у которых отсутствует собственное жилое имущество, заключен договор соц. найма и т.д.;

- наличие доходов, достаточных для выдачи кредита, либо других средств, которых хватит для оплаты суммы, не покрытой социальной выплатой.

В последнем пункте говорится о том, что если выдают субсидию на ипотеку бюджетникам, но ее размера не хватает для оплаты полной цены недвижимого имущества, остаток должны внести будущие собственники самостоятельно.

В текущем году минимальный размер субсидии равен 30% от полной стоимости жилья. Если имеется ребенок или дети, минимум вырастает до 35%. За местными органами власти остается право установить окончательную сумму. Какие льготы на ипотеку бюджетники получат, зависит от региона, цены за 1 кв. м. и количества несовершеннолетних детей, проживающих с родителями.

Устанавливается и минимальный процент по кредиту. Особыми условиями кредитования могут воспользоваться бюджетники, находящиеся на обеспечении у государства, граждане из малоимущей категории и семьи, о которых говорилось выше. Льготы бюджетникам при покупке жилья по ипотеке предоставляются, если:

- они находятся на должности более трех лет;

- отсутствует собственное жильё;

- либо недвижимость не соответствуют санитарным и иным нормам;

- возраст одного из супругов менее 35 лет.

Следует помнить о допустимом минимуме жилплощади. Его государство обязано выделять жителям в процессе распределения жилого фонда. Это еще одна мера поддержки и зависит она от вида и характеристик помещения, а также состояния семьи-претендента.

Основания для признания семьи нуждающейся в улучшении жилищных условий прописаны в Жилищном кодексе, ст.51 (скачать).

Но важно знать не только условия ипотеки для бюджетников или иных мер поддержки, но и порядок их получения. Больше всего трудностей возникает на начальном этапе, когда нужно составлять и подавать заявку на льготу.

Куда обращаться за предоставлением гос. помощи

Чтобы выдали средства на щадящих условиях, следует направить ходатайство непосредственному руководителю. Это может быть директор учебного заведения, руководство воинской части или главный врач поликлиники. Узнать о программах ипотеки для бюджетников можно в местном муниципалитете. Либо заявление подается непосредственно в банк, если у финансовой организации имеются собственные льготные продукты.

Также обратиться с ходатайством можно в местную администрацию. Здесь его рассмотрят, поставив соискателя в очередь. Когда подойдет срок, гражданин получает субсидию или иную поддержку. Чтобы понять, куда обращаться за социальной ипотекой, надо определиться с тем, к какой категории льготников вы относитесь.

Если речь о военнослужащих, то заявление подают командиру воинской части. Если на помощь рассчитывают молодые супруги, направлять заявку нужно в администрацию.

Какая процентная ставка предусмотрена по социальной ипотеке для бюджетников

Многое в данном случае зависит от региона получения займа, состава и положения семьи (наличие детей, возраст, должность, размер зарплаты и прочее), а также цены за квадратный метр и прочих правил. Если оформляется ипотека для бюджетников в банках, то минимум процентной ставки составляет 7,6% и 5,5% — с господдержкой для семей с детьми.

Некоторые финансовые учреждения предлагают повышенные ставки. Так у Банка Открытие она не опускается ниже 9,3%. Здесь на размер процентов влияет разработанная самим банком программа. Хотя льгота может заключаться и не в ставке, а в более длительном сроке кредитования. Поэтому точный процент ипотеки для бюджетников получится узнать только в процессе подачи обращения.

Потребуется ли первоначальный взнос

Учитывая, что кредит выдается в банке, первоначальный взнос – это одно из ключевых условий его предоставления. Но преимущество программ господдержки в том, что вносить эту сумму за свой счет не придется. Если речь о выдаче субсидий или о кредитовании молодых семей, то средства, выделенные из бюджета страны или региона, покрывают первоначальный взнос.

При компенсации ипотеки бюджетникам (военнослужащим) деньги берутся со специального накопительного счета, куда государство перечисляет индексируемые суммы. Размер первого взноса в банке зависит от финансового учреждения. Обычно берут минимум 20% от общей стоимости квартиры. Но некоторые организации (например, Россельхозбанк) предоставляют займы без первоначального взноса.

Как встать на очередь

Процедура будет меняться в зависимости от социальной группы, к которой вас определили. Но стандартная схема следующая:

- Сначала следует убедиться, что вы относитесь к конкретной категории льготников.

- Затем формируется пакет бумаг, подается обращение в органы власти или в банк.

- После формирования списков на получение соц ипотеки для бюджетников обратиться за предоставлением кредита.

- Перед получением денег от государства нужно предоставить в муниципалитет кредитный договор.

Военнослужащие смогут взять ипотеку бюджетника после вступления в программу НИС (Накопительная система). Из нее средства перечисляются банку.

Успешное прохождение первоначальной проверки означает попадание в очередь. Но она может растянуться на несколько лет. По результатам вы получите на руки свидетельство об участии в программе. С ним нужно прибыть в АИЖК, где предоставят список финансовых организаций, работающих по программе социальной ипотеки. Решение о включении в списки принимается на основе предоставленных заявителем бумаг.

Рекомендуемая статья: Как правильно заполнить анкету на ипотеку ВТБ – скачать бланк и образец заполнения

Какие документы нужны для оформления льготного займа

Существует базовый перечень документации, необходимой в любой ситуации и для всех категорий граждан. В него входит:

-

и копии документов, удостоверяющих личности;

- выписка, где указан состав семейства, свидетельства на детей;

- подтверждение постановки на учет в налоговых органах;

- заверенная у нотариуса копия трудовой;

- сведения из домовой книги и данные счёта;

- информация из реестра прав недвижимого имущества;

- справка с места работы, где указан размер зарплаты и стаж;

- документы на квартиру и подтверждение факта нужды в новом жилье (скачать бланк свидетельства участника программы Жилище).

Если вы уже состоите в очереди на компенсацию ипотеки бюджетникам и госслужащим, придется представить доказательства нахождения в списках. Может потребоваться свидетельство о заключении брака.

В зависимости от категории льготников органы власти или банк могут затребовать дополнительные бумаги. Помощь в ипотеке бюджетникам оказывается только после проверки всей документации. На разных уровнях перечень может меняться. К примеру, после того, как подошла ваша очередь, необходимо получить специальное свидетельство, подтверждающее наличие прав на погашение части кредита. А перед подачей бумаг в органы власти (если обращаются супруги до 35 лет), нужно получить доказательство, что требуется улучшение качества условий проживания.

Как проверить свою очередь

Чтобы не пропустить свою очередь на квартиру по социальной ипотеке, необходимо регулярно проверять списки. Узнать собственную позицию в очереди можно двумя способами.

- В жилищный отдел местной администрации направляется письменный запрос в двух экземплярах. В нем нужно попросить назвать текущий номер очереди.

- Обращение можно подать через портал государственных услуг. В процессе указывается подходящий способ ответа и просьба об указании номера очереди.

Социальная ипотека очередникам выдается после наступления определенных сроков. Но они могут меняться из-за изменения положения претендента в списке. Очередь может продвигаться как вниз, так и отодвигаться назад.

Заявка в органы власти подается лично, либо посредством почтового отправления. Во втором случае придется прикрепить документы, свидетельствующие о наличии прав на получение такой информации (заверенные копии). Ответ дается в течение месяца. В случае с ипотекой на социальное жильё не существует ограничений по частоте запросов.

Однако удобнее всего выяснять номер очереди через интернет. В данном случае не придется подолгу ждать ответа, да и на подачу обращения уйдет меньше времени.

Что произойдет, когда подойдет ваша очередь

Четко установленного порядка продвижения списков нет. Но определенные категории граждан (сироты, жители аварийных домов и т.д.) имеют преимущество в получении жилья. Когда подходит ваша очередь, необходимо:

- заключить договор социальной ипотеки с финансовой организацией;

- получить документ, подтверждающий права на льготу (свидетельство);

- предоставить соглашение с банком и реквизиты счета в органы власти;

- дождаться перечисления денежных средств (первоначальный взнос);

- оформить недвижимость и внести оставшуюся сумму, либо первый платеж.

Хотя алгоритм действий при субсидировании ипотеки бюджетникам может отличаться в зависимости от выбранной программы или категории льготников. Если же речь о социальных продуктах самих банков, то условия предоставления помощи нужно уточнять у них.

Какое жильё подходит под условия льготного кредитования

Важно учитывать норму, определенную для каждого члена семьи. Восемнадцать квадратных метров предоставляют на одного человека. Вдвоем вы получите 42 квадрата. Если приобретаете недвижимость большей площади, лишние метры будут оплачиваться из собственного кармана.

Перед тем, как взять социальную ипотеку, нужно определиться, какие строительные объекты доступны по этой программе. В их число входят:

- Жилые квартиры и частные дома, куда можно заселиться сразу по окончании оформления необходимых документов;

- Земли, где находится недостроенная недвижимость, либо на которой будет строиться объект в ближайшее время;

- Квартиры в новостройках, куда заявитель сможет заселиться после сдачи имущества в эксплуатацию.

В отношении жилья в новостройках есть одно требование. Банки с социальной ипотекой одобрят заявление, если объект завершен на 80%.

Как проходит сделка и расчеты с продавцом

Семья подходит под критерии льготной категории граждан – нужно найти недвижимость, отвечающую требованиям закона. Затем начинается длительная процедура сбора документов и получения согласия на оформление квартиры или дома в собственность. Далее все зависит от разновидности господдержки и категории заявителя.

- Если снижаются ставки по ипотеке для бюджетников, то оформляется договор с банком на щадящих условиях, а средства переводятся собственнику недвижимости.

- Когда речь о военнослужащих, то после получения разрешения на использование средств, деньги направляют на счет в банке для погашения ссуды или как первый взнос.

- Молодая семья (супруги до 35 лет) получают средства от государства безвозмездно. Но ими можно погасить только 30-40% от стоимости жилья. Остальное приобретается за свой счет.

Собранные документы на социальную ипотеку нужно направить в финансовое учреждение, где имеются льготные программы выдачи займов. Среди бумаг должно быть свидетельство о выделении средств или иное подтверждение необходимости в щадящих условиях. После получения согласия от банка, останется взять реквизиты для перечисления бюджетных денег, передав их должностному лицу. После оплаты первого взноса недвижимость регистрируют за покупателем.

Как оплачивать соц. ипотеку

Получив ипотеку и социальные выплаты, нужно еще правильно ими распорядиться. Существует свой алгоритм оплаты кредита. После того, как соискатель обратился в уполномоченные органы, получил номер в очереди на субсидирование и заключил соглашение с банком, нужно дождаться одобрения господдержки и заключить договор о приобретении жилья. Далее происходит применение государственной льготы.

Если взята ипотека под 1 процент для бюджетников, вы просто вносите регулярные платежи из собственного кармана. Здесь все стандартно, в отличие от субсидирования или программ, разработанных для молодых семей. Когда государством выделяется определенная сумма на оплату жилья, нужно получить соответствующий сертификат, обратившись с ним за заключением кредитного соглашения. Затем средства из бюджета переводят на счет в банке, заёмщику выдается график платежей, и после этого начинается оплата жилищной социальной ипотеки.

Получение господдержки для бюджетников

Подобная мера помощи при кредитовании позволяет разделить финансовое бремя между государством и представителем льготной категории граждан. Однако к бюджетникам предъявляют свои требования, позволяющие получить такую помощь:

- проживание в помещении менее 18 кв. м. на человека;

- владельцы квартир в домах, признанных аварийными;

- нахождение в очереди на недвижимое имущество;

- проживание в одном доме с тяжело больными людьми.

В последнем случае речь идет о таких заболеваниях, как туберкулез, эпилепсия и прочие.

У банков имеются свои требования к заёмщикам, рассчитывающим снизить проценты по социальной ипотеке или на другую льготу:

- наличие гражданства РФ;

- официальное трудоустройство;

- подтверждение доходов;

- наличие средств на первый взнос;

- ограничение по возрасту;

- статус нуждающегося в улучшении условий жилья;

- стаж работы от полугода.

Если представитель бюджетной сферы соответствует перечисленным требованиям, он вправе рассчитывать на:

- Получение денежной субсидии (ее вносят в счет первого платежа).

- Приобретение недвижимости по сниженной стоимости.

- Выдачу ссуды на льготных условиях (часть процентов возмещает государство).

Как получить социальную ипотеку в этом случае, уже говорилось выше. Процедура стандартная: обращение к работодателю или в администрацию, получение льготы, оформление кредита.

Господдержка для молодых специалистов

На льготные условия кредитования вправе рассчитывать и молодые специалисты. Однако они должны определенное время проработать в компании, нуждаться в жилье и иметь соответствующий статус. Помимо сниженной ставки, государственная социальная ипотека выдается со сниженным первоначальным взносом. Оформляют ее в банках-партнерах работодателя.

В процессе нужно найти подходящий объект недвижимости, заключить договор кредитования и купли-продажи, обратиться с ним к руководству компании. Руководители либо выдают субсидию на погашение части долга, либо на стадии оформления кредитного соглашения обеспечиваются льготные условия.

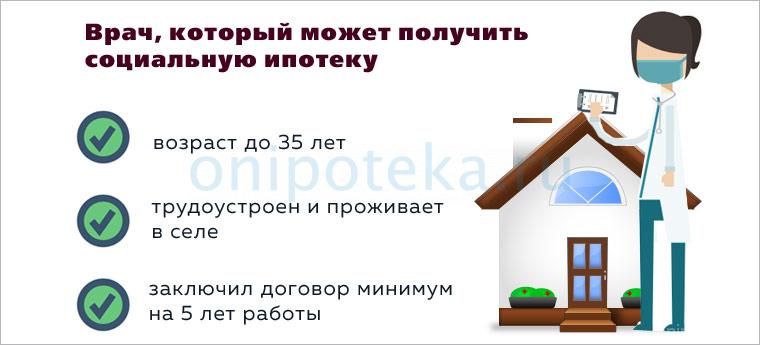

Предоставление господдержки врачам и учителям

Выдача социальной ипотеки врачу производится на щадящих условиях. Обычно ее предоставляют при переезде в сельскую местность. Выделяются субсидии:

- востребованным специалистам до 35 лет;

- трудоустроенным и проживающим в селе;

- заключившим договор минимум на 5 лет работы.

В эту же категорию льготников относят и учителей, только приступивших к выполнению своих обязанностей. Им предоставляется поддержка по госпрограмме Жилище, по одной из региональных программ, либо по корпоративным условиям кредитования.

Социальная ипотека для учителей предполагает сниженную ставку по ссуде, либо возмещение до 40% стоимости недвижимости. Также из бюджета выделяются средства на первый платеж (10-15%). Оформить можно как вторичное жильё, так и строящийся объект. Квартиру или дом могут предоставить из специального фонда доступной недвижимости. Выделяют и участки под строительство домов.

К учителям предъявляют дополнительные требования: минимальный стаж работы – год, а должность – в общеобразовательном учреждении. Условия социальной ипотеки для врачей стандартные, хотя место работы должно быть профильным, как и в случае с преподавателями. Если речь о научных сотрудниках, занятых в данной сфере, придется дополнительно подтверждать наличие ученой степени.

Другие лица, имеющие право на льготные займы

Государственная программа социальной ипотеки рассчитана не только на учителей, врачей, военных и семьи с тремя и более детьми. К категории людей, имеющих право на участие в госпрограммах, попадают:

- малоимущие лица и сироты;

- супруги до 35-летнего возраста;

- ветераны боевых действий и ВОВ;

- люди с инвалидностью и участники ЧАЭС;

- жители домов, признанных аварийными;

- вынужденные переселенцы;

- жители Крайнего Севера.

Также предоставляется социальная ипотека воспитателям и другим представителям педагогической сферы. Главное условие получения льготы – наличие подтверждения собственного социального положения.

В зависимости от категории, к которой относится соискатель, будет применяться соответствующая программа господдержки. Социальная ипотека для молодой семьи предоставляется в соответствии с постановлением Правительства №889, где говорится, что одна из основных целей программы – это формирование рынка доступного жилья экономкласса. Но вместе с заявлением придется:

- подтвердить, что у семьи нет собственного жилого имущества;

- предоставить сведения о доходе (минимум 21 621 рубль на двоих);

- занимаемая жилплощадь меньше установленной нормы в законе.

Отдельные требования предъявляются к возрасту и наличию детей. Ветераны боевых действий и участники ЧАЭС должны подтвердить официальный статус. По этим же правилам предоставляется социальная ипотека многодетным. Без соответствующего удостоверения рассчитывать на льготу не придется.

В случае с аварийным жильём, нужно постановление о признании дома таковым (скачать пример в pdf). Плюсом будет нахождение в очереди, по итогам которой будут улучшены жилищные условия. Перечень документации также составляется в индивидуальном порядке. В него могут входить справки о заработной плате, выписки из реестра прав или домовой книги, свидетельствующие, что у заявителя нет собственного жилья.

Предоставление социальной ипотеки малоимущим семьям производится после получения сведений о заработной плате, документов, подтверждающих статус и других аналогичных бумаг. Если оформление происходит через банк, могут потребоваться дополнительные справки. У финансовых учреждений имеются собственные программы, направленные на помощь льготникам.

Какие отзывы оставляют участники социальной ипотеки

Большая часть отзывов о социальной ипотеке положительные. Граждане хвалят более легкие условия погашения ссуды, удобство оформления некоторых программ (в частности, помощь молодой семье) и прозрачность ситуации. При наличии субсидии для первоначального взноса можно выбрать либо меньший размер платежа, либо сокращенный период кредитования. Но есть и минусы. Больше всего заявители жалуются:

- на длинную очередь на социальную ипотеку;

- необходимость ежегодного страхования (не везде);

- частые отказы в предоставлении льготы.

Последний пункт связан с отсутствием нужных документов, статуса льготника или несоблюдением других условий. Необходимость оформления страховки зависит от конкретного банка.

К положительным сторонам относят:

- возможность погасить задолженность досрочно без штрафов;

- низкий процент первоначального взноса и пониженную ставку;

- получение квартиры в собственность после оформления кредита;

- безопасность (банк тщательно проверяет платежеспособность клиента);

- подходит даже для людей со скромными доходами;

- высокий размер субсидии и автоматический перерасчет при внесении больших сумм.

Среди преимуществ также возможность оформить социальную ипотеку на дом на стадии строительства. При невысокой стоимости жилья кредит получается закрыть за 4-5 лет.

Многие соискатели тревожатся из-за размера средств, выдаваемых банком. Но при детальных подсчетах выясняется, что максимум заёмщик платит 25% от совокупного дохода семьи. Отдельно стоит отметить пакет бумаг, необходимый для получения льготы. Узнать, какие документы нужны на социальную ипотеку можно в трех местах:

- Муниципалитет города или поселения, куда подается заявление.

- Руководитель организации, где работает соискатель.

- Банк, если речь о программах финансового учреждения.

Понять, куда следует обращаться вам, можно после определения категории льготника.

Есть ли льготная ипотека для бюджетников в банках

Многие финансовые организации действительно предлагают собственные программы поддержки льготных категорий граждан. Предоставление социальной ипотеки осуществляется после подачи документации и заявления в офис банка. Однако условия ее оформления и пакет бумаг могут отличаться от требований, предъявляемых государством. Зачастую в банках предлагают сниженные проценты, меньший размер первого платежа и отсутствие необходимости в поручителях.

В каких банках выдают ссуды льготникам, и на каких условиях

Помимо государственных структур, подать заявление на социальную ипотеку можно в обычный банк. К перечню учреждений, занимающихся выдачей таких кредитов, относятся:

- ВТБ – от 5% годовых и первоначальный взнос от 20% (скачать общие условия предоставления);

- Россельхозбанк – ставка от 4,75% и 20% первый взнос (скачать анкету заемщика);

- Сбербанк – по программе Молодая семья и социальная ипотека ставка снижается на 0,4% (скачать общие условия);

- АК Барс – допускается использование материнского капитала (скачать анкету-заявление).

Также в список организаций, предлагающих оформление социальной ипотеки, входит Росбанк. Россельхозбанк и Сбербанк предусмотрели отдельные программы. В первом можно получить кредит Молодая семья, а во втором представлена военная ипотека.

Кроме собственных наработок, такие банки допускают выдачу средств по гос. программам и подпрограммам социальной ипотеки. В этом случае часть средств они получают из бюджета страны или региона, а часть денег вносит сам заёмщик. В Россельхозбанке можно получить денежные средства по программе Молодая семья и материнский капитал (скачать список документов на кредитуемое жилье):

- под 9,75% годовых;

- первый взнос от 10%;

- до 60 000 000 рублей;

- от года до 30 лет;

- без поручителей.

В этом же банке работает госпрограмма поддержки семей, где с 01.01.2018 по 31.12.2022 родился второй и/или третий ребенок (скачать правила из Постановления 1711). Ставка на весь срок минимальна — 4,7% при условии страхования недвижимости, жизни и здоровья заемщика.

Хотя условия предоставления средств могут меняться в зависимости от региона подачи заявления. Так социальная ипотека по программе Жилище в некоторых областях предоставляется под 10% годовых. Если же приобретаете недвижимость в новостройке, придется внести 20% от стоимости.

Чтобы понять, как оформить социальную ипотеку через банк, нужно обратиться непосредственно в финансовое учреждение. Здесь назовут условия предоставления средств, перечень документов и требования к заёмщику. Общие правила стандартные:

- наличие гражданства РФ;

- официальное трудоустройство;

- возраст от 21 года;

- стаж работы и прочее.

Если выдается социальная ипотека инвалидам, потребуется заключить договор обязательного страхования. Когда все условия выяснены, нужно направить заявление в банк (если хотите получить кредит по программам компании) или в муниципалитет (если нужна государственная льгота). Пакет документации отличается несущественно. При обращении через администрацию придется предоставить решение, подтверждающее, что льгота одобрена.

Есть еще один вариант получить социальную ипотеку молодым специалистам. Правительство страны возложило обязанность по реализации данной программы на Домклик.

- Годовая ставка здесь начинается с 7,6%, а первоначальный взнос равен 20%.

- Оформлять страховку на заёмщика не нужно, достаточно договора страхования недвижимости.

- Также закон о социальной ипотеке предусматривает возможность купить жильё через Домклик, используя материнский капитал.

- Если плательщик столкнется с финансовыми трудностями, допускается снижение размера платежа.

Кроме выгодных условий кредитования, государством предусмотрены налоговые послабления. Но схема их предоставления несколько отличается от стандартной.

Можно ли получить налоговый вычет с социальной ипотеки

Несмотря на активную поддержку со стороны Правительства и региональных властей, заёмщик вправе рассчитывать на дополнительные льготы. В их числе и налоговый вычет по социальной ипотеке, который можно оформить после получения ссуды. Главное условие – наличие официального дохода, облагаемого 13% налогом (основание — Налоговый Кодекс РФ, ст. 220 (скачать)). Существуют и другие требования:

- наличие прав собственности на квартиру;

- отсутствие обращений за вычетом, поданных ранее;

- полный пакет необходимых документов.

Изучите новости социальной ипотеки, чтобы понять, какие еще условия должны соблюдаться. К примеру, если зарплата выплачивается неофициально, либо работодатель не вносит за вас НДФЛ, то реализовать собственное право на вычет не получится. Но без официального дохода теряется и право на социальную ипотеку. В расчет берутся и прочие виды заработка, среди которых получение арендной платы за сдачу жилья (если с них платится налог).

За оформлением имущественного вычета необходимо обратиться с ходатайством в налоговую службу. К заявке прикладывают следующие документы:

- подтверждение прав на объект недвижимости;

- акт приема-передачи жилья и договор о приобретении;

- доказательства оплаты расходов на квартиру;

- кредитное соглашение с финансовой организацией.

Размер вычета зависит от ставки социальной ипотеки или размера предоставленной субсидии. Получить льготу можно только за те средства, которые вы потратили на приобретение жилья из собственного кармана. Поэтому из полной стоимости квартиры придется вычесть размер господдержки.

В качестве платежных документов, подтверждающих факт оплаты недвижимости, предоставляются:

- квитанции;

- расписки продавца;

- выписки со счетов в банке;

- товарные чеки;

- и прочие аналогичные бумаги.

С документами должен обращаться человек, рассчитывающий на вычет. Если у вас имеется личный кабинет по социальной ипотеке на портале Госуслуг, здесь же можно получить и подробные сведения по перечню бумаг.

Когда приобретается квартира в строящемся здании, придется дождаться выдачи акта приема-передачи недвижимости (скачать образец), а затем обращаться в налоговую службу. Учитывайте это, ведь жилищный фонд по социальной ипотеке включает не только вторичные объекты, но и новостройки. Также следует проверить, чтобы в кредитном соглашении было четко прописано, на какие цели тратятся средства. Вычет выплачивают только по ссудам, выданным на приобретение жилья.

Если действует беспроцентная ипотека для молодой семьи, то вычет дают только со стоимости квартиры. За уплаченные проценты оформить налоговую льготу уже не получится. Но даже при наличии минимальной ставки, сначала выплачивают 13% со средств, потраченных непосредственно на приобретение недвижимости. Поэтому при беспроцентной ипотеке для многодетной семьи или иной категории граждан, нужно сразу обращаться за имущественным вычетом по стоимости квартиры.

Предоставляется налоговый вычет только с тех сумм, которые уже уплачены в налоговую службу. Поэтому обращаться с заявлением можно по окончании срока действия кредита (когда все платежи совершены) или ежегодно (после подачи декларации). На официальном сайте по социальной ипотеке вы найдете дополнительную информацию по допустимым способам возврата части средств, потраченных на жильё. Но получить вычет больше 13% не получится. Денежный эквивалент этой суммы также ограничен законом.

Источник: onipoteka.ru