Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты.

Может ли созаемщик по ипотеке получить налоговый вычет

Созаемщик, подписывая договор ипотечного кредитования, не только берет на себя солидарную ответственность с основным заемщиком, но и наделяется определенными правами. Они позволяют ему претендовать на кредитуемую недвижимость и получить при необходимости налоговый вычет по ипотеке. Разберемся, как доверенному лицу вернуть деньги, какие документы для этого необходимы и какие пошаговые действия требуется выполнить для оформления возврата налогов.

Для начала стоит понять, в каких случаях созаемщик по ипотеке может получить вычет. По законодательству привлеченная к кредитному договору сторона вправе на денежный возврат, если соблюдены следующие условия:

покупаемая в ипотеку недвижимость или ее доля оформлена в собственность на созаемщика, в том числе супруга или супругу (в противном случае налоговый вычет не положен, даже при полной выплате им задолженности);

имеются документы, подтверждающие уплату налогов и расходы на погашение ипотечного кредита;

ранее не было использовано право на налоговый вычет (воспользоваться им можно только один раз);

Для получения положенных денег созаемщиком, как и титульным заемщиком, обязательно выполнение всех этих условий.

Варианты оформления налогового вычета по ипотеке

При приобретении квартиры с помощью ипотеки созаемщики могут воспользоваться одним из двух вариантов возврата подоходного налога: с покупки и с процентов по кредиту.

В первом случае, приобретая недвижимость, участники сделки могут получить 13% от 2 млн руб. Если стоимость жилья ниже, то неиспользованной частью вычета можно воспользоваться в дальнейшем при приобретении другого жилого объекта.

С процентов по ипотечному кредиту созаемщик может получить 13% от 3 млн руб. Особенность этого варианта в том, что выплата производится разово. Неиспользованная часть не переносится на следующую сделку.

Документы для возврата подоходного налога

Для получения налогового вычета, созаемщику необходимо предоставить в отделение ФНС пакет следующих документов:

выписку из ЕГРН для подтверждения факта приобретения объекта или его доли;

справку 2-НДФЛ за отчетный период для подтверждения уплаты налогов;

выписку из банка о внесенных платежах по обслуживанию ипотечного долга;

при наличии свидетельство о браке;

Более полный список вы можете получить, воспользовавшись консультацией менеджеров ФНС.

Пошаговая инструкция по возврату подоходного налога

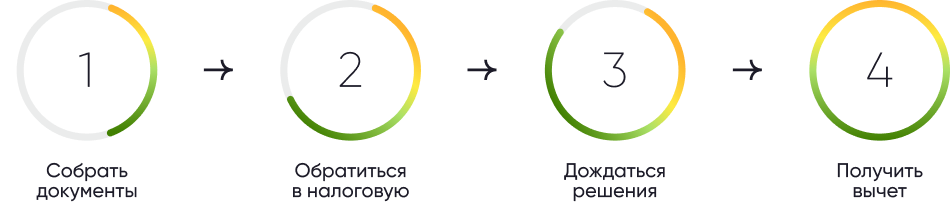

После сбора документов созаемщик должен подать заявление на возврат налога. Образец содержит ФИО заявителя, ИНН, место проживания, период, за который оформляется вычет, рассчитанная сумма, реквизиты для перечисления средств и т. д. Более детальную информацию рекомендуется уточнить в отделении ФНС, поскольку на данный момент регламентированная форма заявки отсутствует.

Для получения налогового вычет за квартиру , дом или землю, купленные в ипотеку , нужно собрать определенный пакет документов и передать их в налоговый орган. Поскольку служба ИФНС известна своей бюрократичностью, документы для налогового вычета по ипотеке необходимо подготавливать крайне ответственно, тщательно проверяя их соответствие предъявляемым требованиям. … Список документов для оформления вычета по ипотеке . Налоговая служба сначала возмещает деньги за вычетом расходов на покупку, и только после этого вы можете подать заявление на вычет процентов по ипотеке .

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

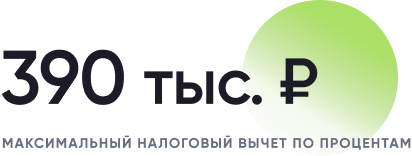

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Пример. Налогооблагаемый доход заёмщика в 2020 году составил 800 тысяч рублей, а процентов по ипотеке за указанный период он выплатил на сумму 1 миллион рублей. Налогоплательщик имеет право на возврат 13% от 1 миллиона (130 тысяч рублей), однако полученного дохода хватит только на то, чтобы вернуть 104 тысячи рублей (13%×800000). Недополученная сумма перейдёт на следующий налоговый период.

Рассчитать сумму вычета за уплаченные проценты можно с помощью сервиса «Калькулятор налогового вычета».

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

Пример. Заёмщик оформил квартиру в собственность в ноябре. Соответственно, в январе он может заявить своё право на вычет с процентов по ипотеке, которые были выплачены за ноябрь и декабрь.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

выписку из ЕГРН;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Какие документы нужны для получения вычета . Как подать документы . Главное о налоговом вычете за ипотечное жильё. Что такое налоговый вычет по ипотечной квартире . Работающие по трудовому или гражданско-правовому договору люди и ИП на общем режиме налогообложения платят государству налог на доходы физлиц (НДФЛ) — 13% от дохода. ИП перечисляют НДФЛ в бюджет самостоятельно, а за тех, кто работает по договору, это делает работодатель или контрагент-юрлицо. Когда налогоплательщик тратит деньги на покупку недвижимости, то может вернуть себе часть уплаченного НДФЛ. При покупке жилья в ипотеку действует право на два вычета : за покупку квартиры и за уплаченные банку проценты.

Как оформить налоговый вычет за ипотечные проценты?

– В каком порядке происходит выплата (налогового вычета) по уплаченным процентам по ипотеке?

Отвечает юрист департамента правового и налогового консалтинга ООО «Прифинанс» Ксения Филимонова:

Физическое лицо вправе получить налоговый вычет в размере 13% в связи с уплатой процентов по ипотеке. На этот вычет имеет право налоговый резидент РФ, которой официально трудоустроен и уплачивает НДФЛ (13%). Чтобы понять, какой размер налогового вычета Вам полагается, нужно сложить все суммы по уплаченным процентам за все годы ипотечного кредита.

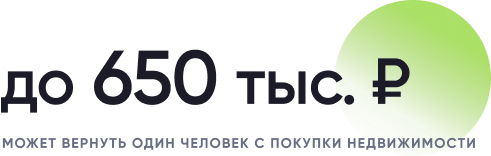

Поскольку итоговый размер налогового вычета не может превышать 3 млн рублей, максимальная сумма, которую вы можете получить, составляет 390 тысяч рублей. Итак, что же для этого нужно сделать?

Потребуются следующие документы:

- кредитного договора с графиком ежемесячного погашения (копия),

- договора купли-продажи Вашей недвижимости (копия),

- выписки из ЕГРН (копия),

- акта приема-передачи или договора участия в долевом строительстве (копия),

- документ, подтверждающий уплату процентов (это может быть справка из банка, квитанции или банковские выписки),

- справка о доходах по форме 2-НДФЛ, которую необходимо получить на месте работы.

Весь этот пакет документов Вам нужно подать одним из двух способов.

Первый вариант: по истечении календарного года подать в налоговый орган декларацию 3-НДФЛ вместе с документами и заполненным заявлением на возврат налога. Заявить на вычет можно по истечении любого срока с момента покупки недвижимости, но вернуть получится только суммы, которую Вы уплатили в течение трех лет, предшествующих подаче декларации.

Второй вариант: получить вычет у работодателя. Это значит, что в течение года работодатель не будет удерживать НДФЛ с зарплаты и в пределах суммы налогового вычета. Для того, чтобы оформить вычет таким способом, нужно подать в налоговую заявление на подтверждение права на вычет вместе с тем же пакетом документов. Через 30 дней Вы получите уведомление от налогового органа о праве на имущественный вычет, которое следует представить Вашему работодателю вместе с заявлением на вычет.

Важно! Если в течение одного календарного года Вам не удалось получить сумму вычета в полном размере, то остаток можно перенести на следующий год. При этом всю процедуру необходимо повторить.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Вам необходимо подать документы в налоговую: заполненную декларацию по форме 3-НДФЛ и сопутствующие документы. Затем проходит камеральная проверка этих документов, и на банковский счет, который Вы указали, приходит вычет по уплаченным процентам. Если оформляли вычет через работодателя, то все это проходит через него.

Срок камеральной проверки составляет три месяца, но в зависимости от Вашего региона может немного изменяться в ту или другую сторону.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Проценты по ипотеке можно вернуть в размере 13% от расходов, которые были понесены на уплату процентов по ипотеке. Максимальная сумма вычета не может превышать 3 млн рублей. Соответственно, возвратить можно денежную сумму в размере 390 тысяч рублей. Но правило о максимальной сумме действует в отношении объектов недвижимости, приобретенных с 2014 года. Если объект был приобретен до 2014 года, то это ограничение не применяется.

Получить вычет можно лишь единожды в жизни. Но обратиться за ним можно в любое время. При этом просить о его возврате можно за любой период времени, но в пределах вышеуказанной максимальной суммы.

Для оформления нужно обратиться к работодателю или в налоговую инспекцию. Срок рассмотрения заявления о получении вычета составляет три месяца. Срок его выплаты – три–четыре месяца.

Выплата осуществляется либо путем зачисления на банковский счет, а также на счет кредитной или дебетовой банковской карты, либо наличными.

Отвечает заместителя директора департамента по организации продаж MDGroup Александр Хачатрян:

Налоговый вычет предоставляется в двух случаях: по процентам по ипотечному кредиту, предоставленному банком, и по процентам, уплаченным по займам на приобретение недвижимости. В отличии от кредита, заем может предоставить не только банк, но и работодатель.

Получить вычет по уплате налогов можно за несколько объектов недвижимости, но не более установленного лимита. Вычет предоставляется при переходе права собственности, соответственно, если Вы покупаете квартиру на вторичном рынке, то подать на вычет за все, что успели заплатить, Вы сможете уже на следующий календарный год после регистрации права собственности. Если же Вы покупаете квартиру в новостройке, то придется дождаться подписания акта приема-передачи квартиры.

Максимум, который можно вернуть по уплаченным процентам, – 390 тысяч рублей.

Налоговый вычет могут получить как граждане России, так и иностранные граждане, официально работающие на территории РФ и уплачивающие подоходный налог.

Свои кровно заработанные можно вернуть двумя способами:

- Подать в налоговую информацию об выплаченных процентах по итогам года. Так Вы получите всю сумму сразу.

- Предоставить информацию работодателю. Тогда в течение года он не перечисляет в налоговую сумму подоходного налога, а зачисляет его Вам вместе с зарплатой, до полной выплаты суммы.

Для оформления вычета необходимо предъявить копию договора приобретения недвижимости, копию кредитного договора и справку об выплаченных процентах. Ее вам предоставит банк, в котором вы брали кредит.

Налоговый вычет не оформят, если сделка была проведена между близкими родственниками.

Текст подготовила Мария Гуреева

Не пропустите:

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как просто получить налоговый вычет за проценты по ипотеке . Налоговый вычет при покупке доли в квартире , доме. 1 апреля 2020. 3870. Налоговый вычет при покупке квартиры в новостройке предполагает возврат определенной части средств с суммы, потраченной на приобретение жилой недвижимости. Особенности налогового вычета за покупку жилья в новостройке . … Существует определенный порядок получения налогового вычета на покупку квартиры в новостройке . Основные условия и правила … Для оформления налогового вычета нужно подать документы в налоговый орган по месту жительства или через работодателя.

- https://rosbank-dom.ru/blog/pro-ipoteku/nalogovyy-vychet-sozaemschiku-po-ipoteke/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-rabotaet-nalogovyy-vychet-za-ipotechnye-protsenty/

- https://www.domofond.ru/statya/kak_oformit_nalogovyy_vychet_za_ipotechnye_protsenty/100124