Каждый гражданин обязан уплатить налог на имущество в бюджет (землю, автомобиль, объекты жилой недвижимости).

Но далеко не все знают, что законодательством также предоставлено право на возврат части налогового платежа при покупке квартиры. Суть этой компенсации заключается в частичном возмещении понесенных расходов на приобретение жилья.

Достаточно сложно с первого раза разобраться, каким образом происходит возврат. Поэтому постараемся пошагово рассказать в нашей статье, как правильно оформить налоговый вычет.

Возврат налога при покупке квартиры

Вы стали счастливым собственником жилья, но можете ли рассчитывать на вычет за покупку квартиры? Закон позволяет владельцам использовать свое право и возместить часть уплаченной суммы (ст. 220 НК РФ). Возвращенные деньги могут стать приятным бонусом для семейного бюджета, ведь их можно потратить на любые нужды — отдых, приобретение мебели, одежды и т.д.

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Документы для возврата налога при покупке квартиры

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

- расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

Но государство этой нормой не ущемляет ваше право, если доходы позволяют приобрести более дорогое жилье. Это говорит лишь о том, что вам компенсируют 13% от установленного лимита, а именно 260 тыс. рублей;

- расходы на оплату процентов по ипотечному кредиту не могут превышать 3 млн. рублей.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн.

296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. — 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет при покупке квартиры в ипотеку в 2017-2018 году

Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Если вы оформили кредит на покупку квартиры в 2017 году, то вычет можно получить только с 1 января 2018 года при условии, что:

- кредит является целевым (получен на конкретную цель);

- вы официально трудоустроены, и работодатель уплачивал за вас НДФЛ по ставке 13%;

- подтверждены расходы на покупку квартиры (расписка от покупателя или акт передачи денег, банковская выписка о переводе);

- представлена справка из банковского учреждения об уплате процентов по ипотечному кредиту и копия кредитного договора с графиком платежей;

- объект является вашей собственностью (нужно предоставить выписку из ЕГРН).

Государство позволяет вернуть налоговый вычет и при рефинансировании первичного ипотечного кредита, при этом в ИФНС нужно подать:

- копию первоначального ипотечного займа;

- копию договора, выданного банком на перекредитование ипотечного кредита.

При покупке квартиры в ипотеку или при рефинансировании первичного ипотечного займа вы должны подтвердить, что жилье приобретается на территории РФ.

Компенсация по ипотечным процентам предоставляется государством как самостоятельный вычет. Если гражданин уже использовал свое право возврата вычета до 2014 г., а покупка нового жилья была осуществлена в 2017 году с привлечением ипотечных средств, то собственник может вернуть сумму от фактически уплаченных процентов банку.

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Декларация направляется в налоговую инспекцию ежегодно до 30 апреля. При возврате имущественного вычета ее можно направить и после указанной даты.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Когда вы получите сообщение из налоговых органов, что вам положена компенсация, следует подготовить и направить в ИФНС заявление о возврате излишне уплаченной суммы.

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Имеют ли право пенсионеры на налоговый вычет?

Мы разобрали основные категории граждан, кому положена компенсация за произведенные расходы при покупке недвижимости. А что делать пенсионерам, можно ли им вернуть излишне уплаченные суммы?

Если вы пенсионер и приобрели квартиру, но уже не работаете, то можете перенести сумму компенсации на три предшествующих года. Это правило выглядит следующим образом:

- вы приобрели жилье в 2016 году и еще официально работали, получали доходы, которые облагались налогом по ставке 13%. В 2017 году ушли на заслуженный отдых и таких доходов не получаете. В данном случае вы можете получить компенсацию за 2016 г., а также перенести остаток вычета на предыдущие три (2013, 2014 и 2015).

Пенсионер может вернуть налоговый вычет за покупку жилья, если до этого в течение трех лет работал.

Людям пенсионного возраста рекомендуем придерживаться обычного алгоритма предоставления комплекта документации в налоговые органы.

Вы сможете самостоятельно разобраться со всеми тонкостями описанного процесса и вернуть имущественный вычет. Но если у вас недостаточно времени или просто не хотите разбираться в тонкостях оформления, то можете воспользоваться услугами наших специалистов.

Источник: pravoved.ru

Документы на налоговый вычет при покупке квартиры в 2021- 2022 годах

Налоговый вычет при покупке квартиры в 2021 — 2022 годах — документы, необходимые для его оформления, порядок предоставления, размеры, нюансы и другая полезная информация для тех, кто планирует получить такой вычет, приведены в нашей статье.

Налоговый вычет при покупке квартиры в 2021 — 2022 годах

Налогоплательщики, купившие в отчетном периоде жилье, получают право на получение налогового вычета. Для того чтобы воспользоваться этой возможностью, необходимо соблюдение следующих условий:

- Наличие в отчетном периоде дохода, с которого уплачивался НДФЛ по ставке 13%. Исключение составляют дивиденды. Получить налоговые вычеты по этому виду доходов не представляется возможным.

- Приобретение квартиры за собственные деньги или на средства кредитной организации, выданные на цели ипотечного кредитования.

- Расположение жилья на территории РФ.

- Отсутствие взаимозависимости между участниками сделки. Имеются в виду сделки между супругами, родителями и детьми и т. д.

Порядок получения вычета при приобретении жилья регламентирует ст. 220 НК РФ, в которой указаны ситуации, когда налогоплательщик вправе получить вычет такого вида.

О том, какие правила сейчас действуют для вычета на покупку жилья, читайте в этом материале.

Какова величина налогового вычета

С 1 января 2014 года законодательством установлены следующие размеры вычета:

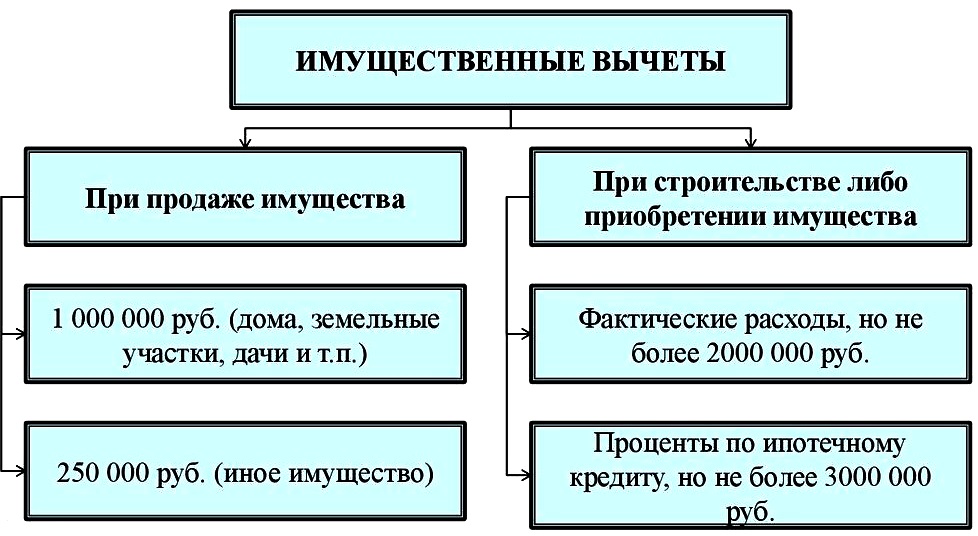

1. 2 млн руб. на приобретение жилья.

Кроме того, разрешается учесть следующие виды затрат:

- на оплату проектно-сметной документации;

- покупку стройматериалов и материалов, использующихся для отделки;

- оплату услуг, работ по строительству и отделке.

НДФЛ с этой суммы составит 260 000 руб. (2 000 000 × 13% = 260 000).

Особенности вычета таковы, что оформить его может отдельно каждый супруг, в случае если квартира — совместная собственность. Кроме того, с 1 января 2014 года описываемый вычет может быть предоставлен на несколько объектов. Однако общий объем вычета все равно не должен превышать 2 млн руб.

ВАЖНО! Вы можете получить вычет и в том случае, если квартира оформляется на вашего несовершеннолетнего ребенка. При этом ограничение в 2 млн руб. тоже имеет место. В будущем ваш ребенок тоже сможет воспользоваться вычетом при покупке жилья. Ограничений для него не предусмотрено.

Рассмотрим наглядный пример.

Супруги Федоровы А. В. и В. Д. официально трудоустроены, их месячная зарплата равна 70 000 и 40 000 руб. соответственно. В 2021 году они купили за собственные деньги квартиру за 2 700 000 руб., а также стройматериалы на 500 000 руб. Помимо этого, они заключили договор на услуги по отделке квартиры, стоимость которых составила 400 000 руб. В результате все расходы, понесенные семьей при покупке квартиры, оказались равны 3 600 000 руб. (2 700 000 + 500 000 + 400 000). Это означает, что они вправе вернуть уплаченный налог в сумме 461 500 руб. (3 600 000 × 13%).

Согласно действующему законодательству максимальная сумма налога, которую могут вернуть семье Федоровых, — 520 000 руб. ((2 000 000 руб., положенных мужу, + 2 000 000 руб., положенных жене,) × 13%).

Сколько они смогут вернуть в 2022 году? Итак, Федоровы А. В. и В. Д. за 2021 год получили следующую годовую зарплату: 840 000 руб. муж (70 000 руб./мес. × 12 мес.) и 480 000 руб. жена (40 000 руб./мес. × 12 мес.). Ими был уплачен НДФЛ в размере 109 200 тыс. руб. (840 000 × 13%) и 62 400 руб. (480 000 × 13%) соответственно.

В итоге выходит, что в 2022 году они вправе вернуть всю сумму внесенного в бюджет подоходного налога — 171 600 руб. (109 200 + 62 400).

Оставшуюся налоговую сумму 289 900 руб. (461 500 – 171 600) они вправе получить в последующих налоговых периодах (в 2023, 2024 году и т. д.).

Отметим также, что у них остается возможность оформить вычет на 400 000 руб. (4 000 000 руб. – 3 600 000 руб.), если они купят еще одну квартиру.

2. 3 млн руб. на погашение процентов по ипотеке, в случае если жилье приобреталось с привлечением кредитных средств. В данном случае вы можете дополнительно рассчитывать на получение до 390 000 руб. (3 000 000 × 13% = 390 000). Но использовать такой вычет можно будет только по одному объекту жилья.

Рассмотрим наглядный пример.

Зайцев И. И. в 2021 году купил квартиру стоимостью 1 500 000 руб., взяв кредит по ипотеке на 1 000 000 руб. сроком на 5 лет. Объем процентов по ипотеке за год составляет 125 000 руб., за весь период — 625 000 руб.

Доход Зайцева И. И., с которого он уплачивает НДФЛ, в месяц составляет 180 000 руб. За 2021 год он заработал 2 160 000 руб. и уплатил НДФЛ в сумме 280 800 руб.

Итак, какую сумму налога он может вернуть в 2022 году?

Во-первых, он может возместить уплаченный налог, используя имущественный вычет на приобретение квартиры. Сумма возмещения будет равняться 195 000 руб. (1 500 000 млн × 13%).

Во-вторых, он вправе возместить часть уплаченного налога, используя вычет на погашение процентов по ипотеке, в размере 85 800 руб. (280 800 – 195 000), а остаток в 39 200 руб. (125 000 – 85 800) он сможет возместить в 2023 году.

В заключение отметим, что в дальнейшем Зайцев И. И. может оформить еще один вычет при приобретении другой квартиры. У него еще осталось 500 000 руб. (2 000 000 – 1 500 000).

О нюансах при получении вычета за квартиру индивидуальным предпринимателем читайте в материале «Налоговый вычет при покупке квартиры для ИП (нюансы)» .

В какие сроки оформляется вычет

Получить вычет возможно 2 способами:

- дождаться окончания года и обратиться в инспекцию ФНС, собрав необходимые документы;

- не дожидаясь окончания года, обратиться в ИФНС для получения уведомления о праве на налоговый вычет и отнести это уведомление работодателю.

В зависимости от выбранного способа пакет документов будет немного отличаться.

Документы на налоговый вычет за покупку квартиры при обращении в ИФНС

Для возмещения налогового вычета при покупке квартиры налогоплательщику придется собрать достаточно обширный комплект бумаг. В него войдут следующие документы для налогового вычета за покупку квартиры:

- форма налоговой декларации 3-НДФЛ;

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

- копия паспорта налогоплательщика (страниц с основной информацией и пропиской); (обязательно оригинал);

ВАЖНО! В случае если налогоплательщик в отчетном периоде трудился у нескольких работодателей, ему следует подать справки со всех мест работы.

- договор купли-продажи (договор долевого участия);

- платежные документы (оригиналы или правильным образом заверенные платежные поручения, расписки, квитанции об оплате);

- выписка из ЕГРН о государственной регистрации права собственности на квартиру (заверенная копия);

- акт приема-передачи жилья.

ВАЖНО! Если квартира приобретена в рамках долевого участия, то по понятным причинам документов о госрегистрации у заявителей еще нет. В таких обстоятельствах налоговую инспекцию устроит акт приема-передачи квартиры. При оформлении обычной покупки без дополнительных условий такой акт не обязателен, поэтому может в налоговый орган и не представляться.

Когда квартира приобретается с привлечением ипотечного кредита, налоговикам дополнительно придется представить:

- копию кредитного договора;

- справку об удержанных процентах, выданную кредитовавшей вас организацией (она необходима для получения вычета на погашение процентов по ипотеке).

ВАЖНО! Иногда инспекция может потребовать представить копии документов, подтверждающих факт уплаты кредита. В этом случае вы опять же можете обратиться в кредитную организацию с просьбой выдать справку о погашении кредита.

Если квартира оформляется в общую собственность супругов, то дополнительно придется подать:

- копию свидетельства о браке;

- заявление об определении долей.

В ситуации, когда приобретенная квартира оформлена на несовершеннолетнего ребенка, в инспекцию также необходимо сдать:

- свидетельство о рождении ребенка;

- заявление об определении долей.

Для подтверждения расходов, связанных с разработкой проектно-сметной документации, приобретением строительных и отделочных материалов, а также услуг по отделке и ремонту квартиры, в ИФНС представляются:

- копии договоров на вышеуказанные услуги;

- копии чеков и квитанций об оплате.

ВАЖНО! Все копии документов необходимо заверить. В данном случае нотариального заверения не требуется, и это можно сделать самому.

Для получения налогового вычета при покупке квартиры — 2021-2022 документы, представляемые с целью подтверждения вычета по истечении года, подаются в инспекцию вместе с декларацией. Крайний срок подачи декларации, если она только на вычет, не установлен. Контролеры в течение 3 месяцев проводят камеральную проверку.

В это время они могут потребовать от вас пояснения или документы (оригиналы документов) по возникшим вопросам. По истечении этого срока налоговики обязаны дать вам ответ об удовлетворении права на вычет либо отказе в нем. В любом случае вы получите письмо о принятом решении. Если ответ положительный, подавайте заявление о возврате с указанием банковских реквизитов.

В этом случае срок получения налогового вычета при покупке квартиры составляет 1 месяц с момента подачи вами заявления (п. 6 ст. 78 НК РФ).

При получении налогового вычета при покупке квартиры сроки выплаты можно сократить, если подать заявление на возврат одновременно с декларацией. В этом случае, если у вас нет недоимки по налогам, осуществить возврат указанной суммы налога инспекция обязана в течение 1 месяца с момента завершения камеральной налоговой проверки, то есть через 4 месяца после подачи декларации и заявления.

Как отправить собранные документы в налоговую инспекцию

На сегодняшний день есть несколько вариантов подачи документов для получения вычета за квартиру в налоговый орган. Наверное, самым распространенным является их личное представление налогоплательщиком, когда мы сами идем в инспекцию по месту жительства и сдаем пакет документов. В этом случае у вас на руках остается декларация по форме 3-НДФЛ со штампом о дате приема. Именно от этой даты мы отсчитываем 3 месяца на камеральную проверку и принятие решения по вычету.

Другой способ подачи документов — их отправка по почте с описью вложения. В данном случае датой подачи документов будет дата отправки, зафиксированная в квитанции об оплате. Однако многие налогоплательщики относятся к такому способу скептически.

Третий, активно развивающийся способ — сдача декларации через личный кабинет налогоплательщика на сайте ФНС. Он самый удобный из всех. Но для этого вам потребуется оформить электронно-цифровую подпись.

Документы для вычета, оформляемого у работодателя

В случае, когда налогоплательщик не желает ждать конца года, для получения вычета за квартиру он может обратиться к своему работодателю и получить вычет у него.

Как оформить налоговый вычет при покупке квартиры у работодателя?

В этом случае сотруднику нужно сначала обратиться с комплектом документов в налоговую инспекцию (по сути, речь идет о тех же документах, которые описаны в разделе «Документы на налоговый вычет за покупку квартиры» нашей статьи, кроме декларации по форме 3-НДФЛ) и подать заявление на выдачу уведомления о праве на налоговый вычет. Получив в инспекции уведомление, надо отнести его в бухгалтерию предприятия и написать заявление работодателю. На основании этого с доходов работника не будет удерживаться НДФЛ.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Для работодателя процедура предоставления вычета несложная: от работника нужно получить заявление и уведомление из налоговой с суммой вычета, на которую вы уменьшаете доход работника. Однако возможны нюансы. Например, если сумма вычета превысит доходы. Читайте продолжение, получив пробный демо-доступ к системе К+. Это бесплатно.

О том, по какому виду вычета можно подать заявление в электронной форме, — в материале «Заявление агенту на вычет НДФЛ может быть электронным».

Если налогоплательщик работает в нескольких местах, он вправе получить вычет в каждом из них, взяв в ИФНС соответствующее количество уведомлений.

Рассмотрим наглядный пример.

В январе 2021 года Козлов А. Н. за счет собственных средств приобрел квартиру стоимостью 2 000 000 руб. Козлов А. Н. официально трудоустроен в 2 фирмах: ООО «ИКС» и ООО «ТЕКС». Его доход в месяц составляет 50 000 и 35 000 руб. соответственно. НДФЛ, который он уплачивает за месяц, равняется 6 500 руб. по 1-му месту работы и 4 550 руб. по 2-му.

Решив не дожидаться окончания года и получить вычет у работодателя, он представил полный комплект документов на вычет и заявление на выдачу 2 уведомлений по 2 местам работы в свою ИФНС. Проверка прошла успешно, и в мае 2021 года ему выдали уведомления.

Начиная с мая 2021 года в ООО «ИКС» на основании уведомления налогового органа перестали удерживать НДФЛ из заработной платы Козлова А. Н. В связи с этим он стал получать на руки 50 000, а не 43 500 руб., как было раньше (50 000 – 6 500). Итого с мая по декабрь 2021 года он получит по ООО «ИКС» налог в сумме 52 000 руб. (6 500 × 8 мес.). Кроме того, по месту работы ему вернут и сумму налога, удержанную за период с начала года, — 26 000 руб. (6 500 × 4 мес.).

По 2-му месту работы (ООО «ТЕКС») сумма возмещаемого налога за год составит 54 600 руб. (35 000 руб. / мес. × 12 мес. × 13%).

В итоге за 2021 год общая сумма налога, возмещенная Козлову А. Н., будет равна 132 600 руб. ((50 000 + 35 000 руб./мес.) × 12 мес. × 13%).

Оставшийся налог в сумме 127 400 руб. (2 000 000 × 13% – 132 600 руб.) Козлов А. Н. сможет вернуть в 2022 году, получив новые уведомления в ИФНС на остаток не возвращенного ему налога.

ВАЖНО! С 2022 года возможен упрощенный порядок получения имущественного вычета. Подробнее читайте в нашем материале.

Возможен ли вычет по жилью, купленному более 3 лет назад

Если квартира куплена больше 3 лет назад, но вычет по ней вы не получали, вы вправе это сделать впоследствии. Срок давности на вычет законодательством не установлен. Однако помните, что вернуть налог можно не более чем за 3 предыдущих года. За более давние периоды возврат невозможен в силу ст. 78 НК РФ.

Например, в 2022 году можно подать декларации и получить вычет за 2021, 2020 и 2019 годы.

Итоги

Для оформления вычета за приобретенную квартиру потребуется собрать достаточно обширный комплект документов, состав которого зависит от нюансов покупки жилья. Подать его нужно будет в ИФНС либо по окончании налогового периода, либо до его окончания. В 1-м случае налог будет возвращать ИФНС, а во 2-м его можно получить непосредственно у работодателя на основании подтверждения права на вычет, выданного ИФНС.

На практике срок возврата налогового вычета при покупке квартиры через инспекцию занимает около 4 месяцев: 3 месяца уходит у налоговиков на проведение камеральной проверки декларации и представленных документов, а еще 1 месяц — на возврат уплаченного налога.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Имущественные налоговые вычеты и льготы

Имущественные налоговые вычеты и льготы — расчеты и тонкости — нужно ли платить налог на дарение и наследство, налог на имущество — когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог — 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

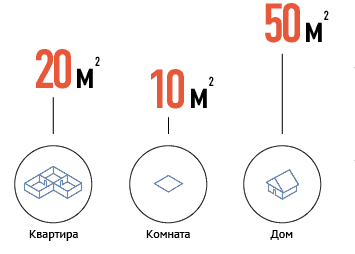

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) — 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

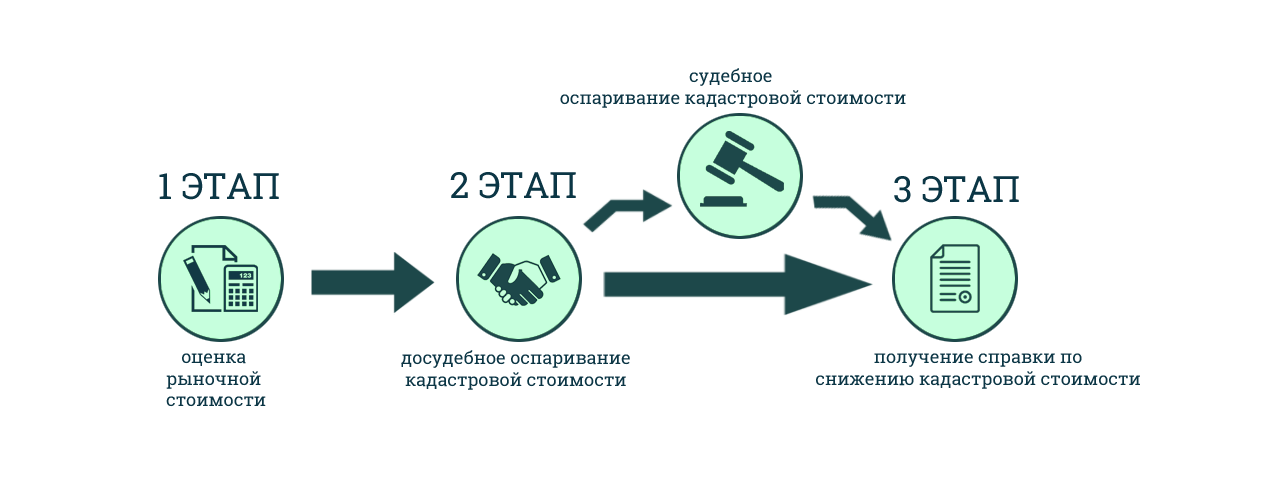

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников.

Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. — получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли.

Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае — вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость — в вашей Налоговой инспекции по месту регистрации.

Источник: avprrb.ru