«Начисление» и «расчет» налога — это разные вещи. Физические лица не заметят этой разницы, но для организаций это отличие терминов имеет большое значение. Рассчитать налог — это значит, вычислить сумму налога исходя из ставки и налоговой базы. Начислить налог — это значит, отразить рассчитанную сумму в управленческом учете организации.

Для начисления налога нужно знать ответы на следующие вопросы:

- какой налог нужно заплатить;

- как рассчитать налоговую базу;

- какая ставка налога.

Часто организациям необходимо снизить налоговую нагрузку, тогда они прибегают к законным методам снижения налоговой базы. Например, для организаций с ОСНО нужно увеличить свои расходы, чтобы заплатить меньший налог. Для других режимов налогообложения существуют другие законные способы налоговой оптимизации. Часто этот серьезный вопрос требует привлечения специалиста. А в статье мы расскажем об основных видах налога для физических и юридических лиц.

Основные налоги физических лиц

Физические лица — это население нашей страны, обычные граждане. Каждый житель России обязан платить необходимые налоги. Чтобы разобраться в налогообложении, нужно провести немало времени над Налоговым Кодексом РФ. Однако мы сделали для вас выжимку самой важной информации.

Налог с выигрыша в букмекерской конторе, как платить и заполнять декларацию 3-НДФЛ выигрыш со ставок

Общая формула для расчета выглядит следующим образом:

Налог = Налоговая база * Ставка налога(%)

Налоговая база зависит от вида налога. Граждане Российской Федерации обязаны выплачивать следующие виды налогов:

- Подоходный налог, или налог на доходы физических лиц (НДФЛ). Это федеральный налог, то есть средства идут напрямую в бюджет РФ. Налоговая ставка составляет 13%. Этот налог начисляется на любые доходы физических лиц, полученные за календарный год. Он может начисляться как в денежной, так и натуральной форме. Уменьшить налогооблагаемую базу можно с помощью социальных и имущественных вычетов. За работников подоходный налог выплачивает организация в качестве налогового агента. Поэтому для большинства граждан выплата налога происходит без их участия.

- Имущественные налоги. Эту группу образуют три налога: на имущество, земельный и транспортный. Средства от налогов поступают в местный бюджет, а их начислением занимается локальный налоговой орган. В настоящее время в отношении имущественных налогов установлен единый срок уплаты – 1 декабря.

Налог на имущество. Плательщиками становятся собственники объектов недвижимости. Налогооблагаемая база — это инвентаризационная стоимость имущества. Ставка налога устанавливается нормативными органами местного самоуправления в зависимости от суммарной стоимости объектов и может колебаться от 0,1% до 2%.

Земельный налог. Плательщиками являются собственники земельных участков. Налогооблагаемая база — это кадастровая стоимость земли. Ставка земельного налога может составлять 0,01%, а может 1,5% – в зависимости от вида участка.

Транспортный налог. Плательщиками являются физические лица, владеющие транспортным средством. Деньги в бюджет выплачиваются с момента постановки автомобиля на учет. Чаще всего налоговой базой является мощность автомобиля, измеряемая в лошадиных силах. Органы местного самоуправления устанавливают ставку этого налога индивидуально для своего региона.

Обществознание. Виды налоговых ставок. #egevarenyeva

- Акциз. Согласно статье 181 Налогового Кодекса РФ, этот косвенный налог выплачивается физическими лицами в случае перевоза через границу подакцизных товаров.

- Водный. Этот налог касается тех физических лиц, кто имеет лицензию на бурение артезианской скважины и использует ее по назначению.

- Сборы за охоту и рыбалку. Согласно статье 333 Налогового Кодекса РФ со всей добычи полагается заплатить налог. Начисление осуществляется со дня получения разрешения на охоту и рыбалку.

- Государственные пошлины. Глава 23.5 Налогового Кодекса говорит о том, что пошлина — это неналоговый доход. Однако, когда физическим лицам необходимо провести какие-то операции через уполномоченные органы, то оплачивается пошлина. Например, оформление заграничного паспорта или подача искового заявления в суд облагается госпошлиной.

Уплачивать налоги необходимо в определенный срок. Если гражданин пропускает время оплаты, то задолженность переходит в статус просроченной, и начинают начисляться пени. Вся ответственность за неуплату налогов лежит на налогоплательщике.

Часто случается, что уведомления о начисленных налогах не приходят. Поэтому периодически физическим лицам нужно самостоятельно проверять налоговые начисления. Это можно сделать двумя способами:

- посетить налоговую и уточнить у инспекторов, есть ли налоги к уплате;

- зайти в личный кабинет налогоплательщика на сайте федеральной налоговой службы (ФНС). Чтобы получить логин и пароль для личного кабинета вам нужно посетить налоговую инспекцию или иметь уже подтвержденную регистрацию на сайте Госуслуг.

Есть масса способов оплатить налоги: интернет-банк, электронные деньги, платежный терминал, касса банка, личный кабинет налогоплательщика. Вы выбираете самый удобный для вас.

Основные налоги юридических лиц

Налоги, которые подлежат уплате организациями, напрямую зависят от режима налогообложения. От условий исчисления доходов и расходов происходит отличие в налоговых ставках и видах налогов. Однако есть ряд платежей, которые осуществляются любой организацией, независимо от режима:

- НДФЛ. Организация в качестве налогового агента делает платежи за сотрудника в размере 13% его доходов. Если сотрудник не является резидентом РФ, то ставка составляет 30%. Эти нормы установлены в статье 224 Налогового Кодекса РФ.

- Страховые взносы. Отчисления по взносам на обязательное пенсионное страхование (ОПС) составляют 22%, на обязательное медицинское страхование (ОМС) — 5,1%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ФСС) — 2,9%.

- Имущественные налоги (на имущество, на землю, на транспорт). Ставка налога на имущество для юридических лиц составляет 2,2%, ставка налога на землю (от 0,1 до 1,5%) определяется региональными властями и зависит от типа участка земли, ставка транспортного налога зависит от мощности транспортного средства.

- Госпошлина. Если организация вносит изменения в учредительные документы, например, меняет юридический или фактический адрес или состав собственников, то за обращение в госорганы необходимо оплатить государственную пошлину.

- Прочие налоги, например, водный налог или отчисления за воздействие на окружающую среду.

Таким образом, организация платит налоги за имущество, которым владеет. Если в собственности находится недвижимость, транспорт или земля, то фирма обязуется делать взносы по имущественным налогам. Также компания перечисляет НДФЛ и страховые взносы за своих сотрудников.

Налог на доходы физических лиц удерживается с заработной платы сотрудника, а страховые взносы удержать нельзя. Они выплачиваются полностью за счет организации. Прочие налоговые платежи зависят от режима налогообложения компании.

Налоги при разных режимах налогообложения

Согласно главе 6 Налогового Кодекса РФ всего существует 5 режимов налогообложения:

- ОСНО — общий режим налогообложения;

- УСН — упрощенная система налогообложения;

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог;

- Патент — патентная система налогообложения (доступна только индивидуальным предпринимателям).

Для общей системы налогообложения, помимо общих налогов, к уплате положены следующие платежи: НДС в размере 0%, 10%, 20%; налог на прибыль в размере 20%.

При упрощенной системы налогообложения не начисляются НДС, налог на прибыль и налог на доходы физ.лиц (для ИП). Вместо этого по УСН существует налог на доход. По этой системе предусмотрено два варианта определения объекта налогообложения:

- УСН (доходы). Налог в размере не более 6% начисляется на доходы организации. Точная ставка зависит от региона.

- УСН (доходы — расходы). Налог в размере от 5% до 15% начисляется на доходы, уменьшенные на величину расходов.

Единый налог на вмененный доход и сельскохозяйственный налог также, как УСН, освобождает фирму от уплаты множества налогов. Налоговой базой здесь является не прибыль, а размер дохода. Ставка налога определяется региональными властями.

Таким образом, больше всего налогов платят организации, работающие по общему режиму налогообложения. Чтобы перейти на другой режим, необходимо соблюдение ряда критериев по численности персонала, стоимости основных средств, наличия филиалов и подразделений.

Коротко о главном

Налоги являются крупным источником дохода нашей страны. Производить налоговые выплаты обязаны как физические лица, так и организации. Налоговая нагрузка физических лиц зависит в основном от имущества, которым они владеют.

Если в собственности находится земля, недвижимость или транспорт, то гражданин обязан заплатить имущественные налоги до 1 декабря каждого года. Имущественные налоги начисляют местные органы, но уведомление о начислении приходит не всем налогоплательщикам. Поэтому свои долги перед государством необходимо отслеживать самостоятельно.

Для юридических лиц ситуация немного другая. Перечень налогов, которые подлежат к начислению и уплате, зависит от системы налогообложения, по которой работает фирма. Больше всего налогов платится по общему режиму налогообложения, но каждый режим имеет свои тонкости и особенности, которые может учесть только специалист по этому профилю.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Источник: rtiger.com

Режимы налогообложения в РФ 2020

Налог на профессиональный доход (НПД, самозанятые) — это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

Индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы «за себя»;

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% — от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

Территория, где применяется НПД, ограничена: в 2020 году это всего 23 региона РФ (из 85).

Регионы (422-ФЗ, статья 1):

1) с 1 января 2019 года в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан);

2) с 1 января 2020 года в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе — Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан.

- только для физических лиц и ИП;

- выручка — до 2 400 000 рублей в год;

- без наемных работников;

- только 23 региона РФ;

- нельзя совмещать с другими режимами налогообложения (даже с общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 — подробности далее).

Конкретного перечня видов деятельности, которые подходят под самозанятых нет.

Есть только перечень исключений, а все остальные виды деятельности подходят.

-

(не вправе применять налоговый режим НПД)

-

(не признаются объектом налогообложения НПД доходы от)

Примечание: для целей применения НПД оба пункта равнозначны и полностью исключают возможность применения НПД, так как НПД не совместим ни с какими налоговыми режимами (и ни с какими операциями, которые не облагаются НПД).

Формулировка «не признаются объектом налогообложения НПД» не означает, что указанные операции совсем не облагаются налогами, просто это не НПД, а НДФЛ.

Для того, чтобы начать применять специальный налоговый режим «Налог на профессиональный доход» нужно встать на учет в ИФНС в качестве плательщика налога на профессиональный доход.

Это можно сделать в любой день.

Существует 3 способа:

1) Регистрация по паспорту через мобильное приложение «Мой налог»

2) Регистрация через сайт nalog.ru с помощью логина и пароля от своего личного кабинета

3) через любой банк, осуществляющий взаимодействие с ФНС России в рамках НПД (422-ФЗ, статья 5).

Если ИП переходит на НПД с УСН (ЕСХН или ЕНВД), то он должен в течение месяца со дня постановки на учет в качестве плательщика НПД, уведомить налоговую инспекцию по месту жительства (месту ведения предпринимательской деятельности) о прекращении применения соответствующего спецрежима. В противном случае постановка на учет в качестве плательщика НПД аннулируется.

Если налогоплательщик впоследствии слетит с НПД, то он вправе сразу вернуться на УСН, не дожидаясь первого января следующего года.

Да, по мнению Минфина, изложенному в письме № 03-11-11/38994 от 29 мая 2019:

«в случае оказания физическим лицом, местом жительства которого является субъект Российской Федерации, не включенный в эксперимент, услуг на территории субъекта Российской Федерации, который включен в эксперимент, такое физическое лицо вправе применять НПД в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе доходов от источников, находящихся за пределами Российской Федерации»

Ссылка на полный текст письма.

НПД заменяет НДФЛ.

Плательщики НПД не признаются плательщиками НДС .

Плательщики НПД не платят страховые фиксированные взносы за себя.

Применяются две ставки:

• 4% — при реализации физическим лицам (в том числе иностранцам);

• 6% — при реализации ИП и юридическим лицам (в том числе иностранным).

Быстрые ссылки:

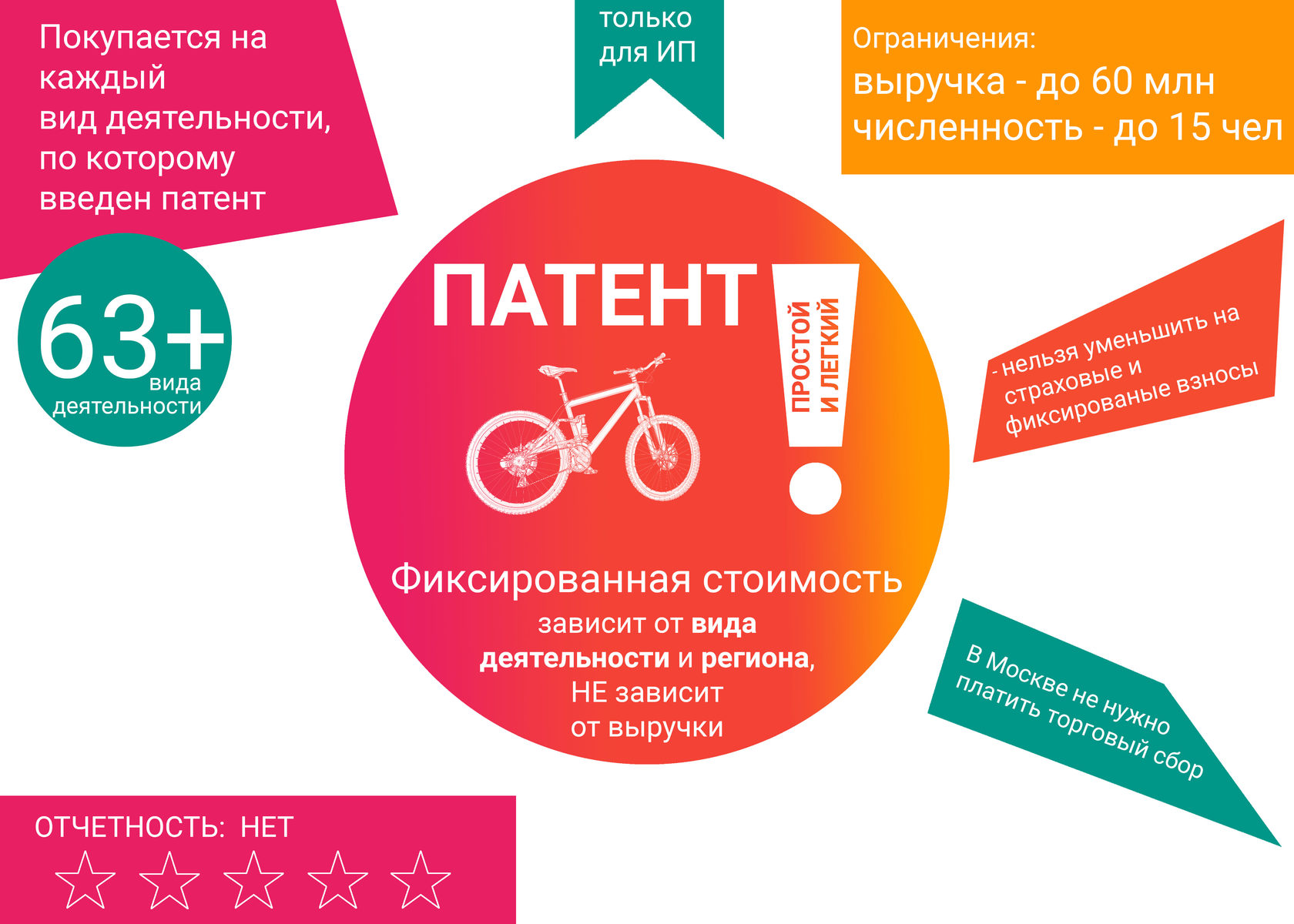

Патентная система налогообложения — это специальный налоговый режим для индивидуальных предпринимателей, применяемый к конкретным видам деятельности в конкретных регионах РФ.

ИП вправе купить несколько патентов.

63 ВИДА ДЕЯТЕЛЬНОСТИ, по которым можно применять патент, установлены в НК РФ, статья 346.43, пункт 2:

Например, это:

перевозка грузов, сдача в аренду недвижимости, разработка компьютерных программ, розничная торговля, пекарня, ветеринарная деятельность, парикмахерские услуги, такси, услуги дизайнера, услуги диктора и т.д.

Регионы сами могут расширить этот список, поэтому раздел «Региональное законодательство» на сайте ИФНС к проверке обязателен, даже если в Налоговом Кодексе нужный вид деятельности отсутствует.

Основные понятия, связанные с видами деятельности на патенте, определены в НК РФ, статья 346.43, пункт 3.

. В частности, к розничной торговле не относится общепит, торговля подакцизными товарами, а начиная с 01.01.2020 продажа следующих товаров, подлежащих обязательной маркировке:

— лекарства;

— обувь;

— одежда и изделия из натурального меха.

Это означает, что при торговле маркированными товарами применять патент нельзя с того момента, когда в соответствии с законом они подлежат обязательной маркировке (лекарства — с 01.07.20, обувь — с 01.03.20, мех — с 01.01.2020).

Налоговый режим ПАТЕНТ совместим со всеми налоговыми режимами, кроме НПД (самозанятые).

При совмещении режимов лимит выручки по всем видам деятельности — 60 млн в год, иначе право применять патент будет утрачено; лимит по численности работников — не более 15 человек, распространяется только на те виды деятельности, в отношении которых применяется патент. На других видах деятельности (с другими режимами налогообложения) может быть занято большее число работников.

Можно ли совмещать патент и УСН или ОСН, если есть торговля маркированными и НЕ маркированными товарами — МОЖНО.

Ответ в письме ИФНС от 21.01.20 №СД-4-3/726.

- только для ИП

- выручка — до 60 млн в год,

- численность: до 15 работников (в расчет включаются также и физические лица, с которыми заключены договора ГПХ);

- торговля следующими товарами, подлежащими обязательной маркировке (лекарства, обувь, мех)

- НДФЛ;

- Налог на имущество ФЛ (кроме имущества, облагаемого по кадастровой стоимости).

Также ИП платит страховые фиксированные взносы за себя.

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование — 32 448 руб

на обязательное медицинское страхование — 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей, ИП дополнительно платит еще 1% на пенсионное страхование.

В качестве налоговой базы для расчета 1% в ПФ принимаются не фактически полученные доходы, а потенциально возможный доход, установленный в патенте (ст. 346.47, пп. 5 п. 9 ст. 430 НК РФ, Письмо Минфина России от 28.01.2019 N 03-15-05/4703)

Общая сумма платежа в пенсионный фонд не может превышать в 2020 — 259 584 руб.

Остальные налоги уплачиваются в обычном порядке.

При наличии наемных работников ИП платит за них страховые взносы и НДФЛ в общем порядке, как работодатель.

Как рассчитать:

Стоимость патента рассчитывается как 6% от потенциально возможного к получению дохода по данному виду деятельности.

Потенциально возможный к получению доход устанавливается региональными законами.

Лучший калькулятор по расчету стоимости патента — на сайте Налоговой инспекции.

Уменьшение налога

Сумму налога можно уменьшить на стоимость онлайн-кассы, приобретенной до 01.07.19 в порядке, предусмотренном статьей ст. 346.51, пункт 1, подпункт 1.1

Уменьшение налога на страховые взносы не предусмотрено.

Заявление подается в налоговую инспекцию по месту жительства, а если деятельность ведется в другом регионе, то по месту ведения деятельности. Срок подачи: вместе с документами на гос.регистрацию или не позднее, чем за 10 дней до начала ведения деятельности. Выдается через 5 дней

Патент может быть получен на срок от 1 месяца до 1 года. На каждый вид деятельности нужно получать отдельный патент.

Если патент выдан на срок менее 6 месяцев — то он должен быть оплачен до окончания срока действия.

Если патент выдан на срок более 6 месяцев — то 1/3 часть — не позднее 90 календарных дней от начала действия патента и 2/3 части — до окончания срока действия патента

1) Налоговые каникулы (для впервые зарегистрированных ИП на патенте. при соблюдении определенных условий). Ставка по патенту — 0%. Действует с 2015 до конца 2020. Подробности в справочном материале Консультант Плюс

2) ИП, которые применяют патентную систему по торговым объектам в Москве — не платят торговый сбор НК РФ, статья 411, п.2

Примечание: торговый сбор введен только в Москве

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста «Информация ниже зависит от вашего региона» → Ознакомиться с региональным законодательством по патенту.

Сведения о налоговых каникулах для ИП на патенте в регионах (по 2020 включительно): Региональное законодательство на сайте ИФНС

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста «Информация ниже зависит от вашего региона» → Ознакомиться с информацией по налоговым каникулам.

Сведения о субъектах РФ, принявших законы о налоговых каникулах с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

Быстрые ссылки:

Единый налог на вмененный доход (ЕНВД) — это специальный налоговый режим, который может применяться как организациями, так и индивидуальными предпринимателями.

! Срок действия налогового режима Единый налог на вмененный доход заканчивается 31.12.2020.

ЕНВД вводится региональными законами.

ЕНВД применяется к определенным видам деятельности.

Переход на налоговый режим осуществляется добровольно.

Виды деятельности, в отношении которых может применяться ЕНВД, перечислены в статье 346.26, пункт 2 НК РФ.

бытовые услуги, ремонт, ТО и мойка машин, перевозка пассажиров и грузов, не более 20 авто, розничная торговля (не более 150 м.кв), общественное питание (не более 150 м.кв) и еще 9 видов деятельности

Региональные власти могут сократить перечень для своего региона, поэтому обязательно проверяйте региональное законодательство в разделе «Особенности регионального законодательства» на сайте ИФНС

Налоговый режим ЕНВД совместим со всеми налоговыми режимами, кроме НПД (самозанятые).

Можно ли совмещать ЕНВД и УСН или ОСН, если есть торговля маркированными и НЕ маркированными товарами — МОЖНО.

Ответ в письме ИФНС от 21.01.20 №СД-4-3/726.

- Действует по всей России, кроме Москвы;

- Срок действия налогового режима ЕНВД — по 2020 год включительно;

- Выручка — не ограничена;

- Численность: до 100 работников;

- Доля других организаций в уставном капитале — не более 25%;

- ЕНВД применяется только к отдельным видам деятельности, которые установлены регионами;

- ЕНВД нельзя применять при торговле маркированными товарами.

Подробности об ограничении на торговлю маркированными товарами:

Основные понятия, связанные с видами деятельности на ЕНВД, определены в НК РФ, статья 346.27, абзац 12.

. В частности, к розничной торговле не относится общепит, торговля подакцизными товарами, а начиная с 01.01.2020 продажа следующих товаров, подлежащих обязательной маркировке:

— лекарства;

— обувь;

— одежда и изделия из натурального меха.

Это означает, что при торговле маркированными товарами применять ЕНВД нельзя с того момента, когда в соответствии с законом они подлежат обязательной маркировке (лекарства — с 01.07.20, обувь — с 01.03.20, мех — с 01.01.2020).

Налоговый режим ЕНВД совместим со всеми налоговыми режимами, кроме НПД (самозанятые).

Можно ли совмещать ЕНВД и УСН или ОСН, если есть торговля маркированными и НЕ маркированными товарами — МОЖНО.

Ответ в письме ИФНС от 21.01.20 №СД-4-3/726.

- Налог на прибыль;

- Налог на имущество (кроме имущества, облагаемого по кадастровой стоимости).

Остальные налоги уплачиваются в обычном порядке.

- НДФЛ;

- Налог на имущество ФЛ (кроме имущества, облагаемого по кадастровой стоимости).

Остальные налоги уплачиваются в обычном порядке.

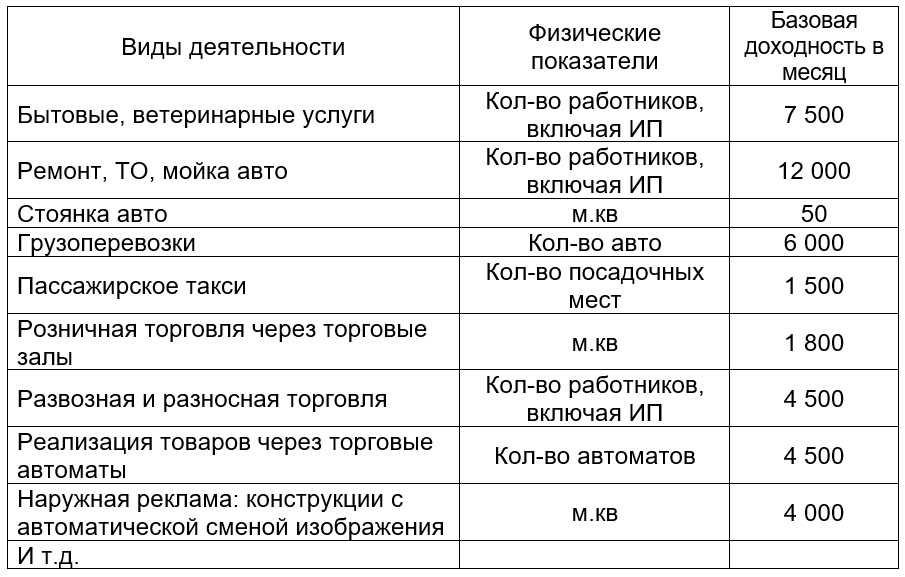

ЕНВД — налог фиксированный и рассчитывается от предполагаемого (вмененного) дохода, а не от реальной выручки, и зависит от физических показателей: площадь, число машин, численность сотрудников.

Налог рассчитывается по каждому виду и месту осуществления деятельности.

Сумма налога за квартал = Базовая доходность показателя х Величина физического показателя х К1 х К2 х ставка налога

Перейти в методикурасчета налога.

Проверить, введен ли ЕНВД в по интересующему виду деятельности в том регионе, где планируете ее осуществлять

В Налоговом Кодексе перечислено 14 видов деятельности: НК РФ, статья 346.26, п.2

Регионы могут перечень сократить, поэтому, если нужный вид деятельности поименован в НК РФ, нужно найти и проверить региональное законодательство.

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста «Информация ниже зависит от вашего региона» → Ознакомиться с информацией по ЕНВД в регионе.

Определить число физических показателей по виду деятельности и умножить на базовую доходность

Все показатели с базовой доходностью приведены в Налоговом Кодексе, статья 346.29, пункт 3

Вот некоторые из них (базовая доходность приведена за месяц, поэтому, чтобы рассчитать налог за квартал, нужно умножить её на 3):

Умножить результат на К1

К1 – единый для всей России, устанавливается ежегодно в зависимости от инфляции, называется коэффициент-дефлятор. Его можно найти на сайте ИФНС». На 2020 год К1 составляет 2,005

Умножить результат на К2

К2 (устанавливается регионами) — это корректирующий коэффициент, учитывающий ассортимент, сезонность, место и т.д. К2 нужно смотреть для пары: регион+вид_деятельности на сайте ИФНС в разделе региональное законодательство (перейти по ссылке, подняться вверх страницы, выбрать нужный регион и снова спуститься в раздел региональное законодательство): https://www.nalog.ru/rn66/taxation/taxes/envd/#title18

Умножить результат на ставку налога 15%

(ставка в регионах может быть снижена до 7,5%, но я таких случаев не нашла)

Применить вычеты

- фиксированные взносы ИП;

- страховые взносы за работников;

- выплаты по больничным за первые 3 дня за счет работодателя.

Справочно:

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование — 32 448 руб

на обязательное медицинское страхование — 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей, ИП дополнительно платит еще 1% на пенсионное страхование.

В качестве налоговой базы для расчета 1% в ПФ принимаются не фактически полученные доходы, а вмененный доход (статья 430 НК РФ, пункт 9, подпункт 4)

Общая сумма платежа в пенсионный фонд не может превышать в 2020 году — 259 584 руб.

Региональное законодательство: выберите свой регион и перейдите в раздел «Особенности регионального законодательства» на сайте ИФНС

Быстрые ссылки:

Упрощенная система налогообложения (УСН) — это специальный налоговый режим, который может применяться как организациями, так и индивидуальными предпринимателями. Переход на налоговый режим осуществляется добровольно.

УСН не совместима с ОСН, ЕСХН, НПД (самозанятые).

УСН совместима с ЕНВД, патентной системой налогообложения для ИП.

- Доходы — не более 150 млн в год;

- Остаточная стоимость основных средств — не более 150 млн;

- Средняя численность работников — не более 100 человек;

- Доля участия других организаций в уставном капитале — не более 25%;

- У организации нет филиалов;

- Нельзя применять УСН бюджетным учреждениям, банкам и некоторым другим организациям, перечисленным в статье 346.12, пункт 3.

- Налог на прибыль;

- Налог на имущество (кроме имущества, облагаемого по кадастровой стоимости).

Остальные налоги уплачиваются в обычном порядке.

- НДФЛ;

- Налог на имущество ФЛ (кроме имущества, облагаемого по кадастровой стоимости).

Остальные налоги уплачиваются в обычном порядке.

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Разбор с пристрастием — как выбрать объект налогообложения в этом видео:

Авансы по налогу нужно платить ежеквартально до 25 числа месяца, следующего за отчетным кварталом.

Налог по итогам года:

юрлица — до 31 марта,

ИП — до 30 апреля, следующего за отчетным годом.

Декларацию нужно сдавать 1 раз в год, по итогам года:

юрлица — до 31 марта,

ИП — до 30 апреля, следующего за отчетным годом.

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста «Информация ниже зависит от вашего региона» → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

Сведения о налоговых каникулах для ИП на УСН в регионах (по 2020 включительно): Региональное законодательство на сайте ИФНС

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста «Информация ниже зависит от вашего региона» → Ознакомиться с информацией по налоговым каникулам.

Сведения о субъектах РФ, принявших законы о налоговых каникулах с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ДОХОДЫ умножить на ставку 6%.

В общем случае ставка по НК РФ — 6%, но региональными властями могут быть установлены сниженные ставки по определенным видам деятельности.

Доходы рассчитываются кассовым методом: по оплате.

Оплата от покупателей за реализованные товары (работы, услуги) признается доходом.

Авансы от покупателей также признаются доходом.

Взаимозачет (и оплата имуществом) тоже признаются доходом.

Отгрузка без оплаты НЕ признается доходом.

Налоговый вычет — это ПРЯМОЕ уменьшение суммы налога.

Еще раз: не налоговой базы, от которой мы считаем налог, а самой суммы уже рассчитанного налога!

Особенность применения этого налогового вычета зависит от категории налогоплательщика: ИП без работников, ИП с работниками, юрлицо.

Налоговый вычет для ИП без работников:

В качестве налогового вычета ИП без работников может брать суммы фиксированных страховых взносов, которые заплатил за себя.

В 2020 году установлен следующий размер фиксированных платежей:

на обязательное пенсионное страхование — 32 448 руб

на обязательное медицинское страхование — 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование.

Общая сумма платежа в пенсионный фонд (фикс + 1%) не может превышать в 2020 году 259 584 руб.

На эти суммы ИП без сотрудников уменьшает налог хоть до нуля. Никаких ограничений нет, только одно условие — суммы должны быть оплачены.

Налоговый вычет для ИП с работниками:

В качестве налогового вычета ИП с работниками может брать:

1) суммы фиксированных страховых взносов, которые заплатил за себя

2) суммы страховых взносов, уплаченные за работников

3) выплаты работникам по больничным листам за первые три дня болезни, которые работодатель делает за свой счет. Эти суммы берутся вместе с начисленным по ним НДФЛ.

Действует ограничение: сумму налога можно сократить на данные выплаты не более, чем на 50%.

4) Кроме этого, индивидуальные предприниматели, которые работают в Москве и являются плательщиками торгового сбора по тому же виду деятельности, по которому применяют УСН, имеют право уменьшить налог на торговый сбор — БЕЗ УЧЕТА ОГРАНИЧЕНИЙ!

Плательщики торгового сбора сначала уменьшают налог на страховые взносы и больничные в пределах 50%, а затем, оставшуюся сумму налога могут хоть до нуля уменьшать на торговый сбор.

Таким образом, у кого-то 6% от доходов может превратиться даже в 0.

Налоговый вычет для ЮРЛИЦ:

В качестве налогового вычета юридические лица могут брать:

1) суммы страховых взносов, уплаченные за работников

2) выплаты работникам по больничным листам за первые три дня болезни, которые работодатель делает за свой счет. Эти суммы берутся вместе с начисленным по ним НДФЛ.

Действует ограничение: сумму налога можно сократить на данные выплаты не более, чем на 50%.

3) Кроме этого, юрлица, которые работают в Москве и являются плательщиками торгового сбора по тому же виду деятельности, по которому применяют УСН, имеют право уменьшить налог на торговый сбор — БЕЗ УЧЕТА ОГРАНИЧЕНИЙ!

Плательщики торгового сбора сначала уменьшают налог на страховые взносы и больничные в пределах 50%, а затем, оставшуюся сумму налога могут хоть до нуля уменьшать на торговый сбор.

ДОХОДЫ минус РАСХОДЫ, умножить на ставку 15%.

В общем случае ставка по НК РФ — 15%, но региональными властями могут быть установлены сниженные ставки по определенным видам деятельности.

При расчете налога по итогам года нужно сравнить сумму исчисленного налога с суммой минимального налога, который рассчитывается как доходы (без учета расходов), умноженные на 1%. Если сумма налога, рассчитанного в общем порядке, меньше минимального, то нужно начислить минимальный налог.

При расчете авансового платежа по итогам 1 квартала (1 полугодия, 9 месяцев) такая проверка не производится: если авансовый платеж, рассчитанный в обычном порядке, меньше минимального налога, то платится авансовый платеж, рассчитанный в обычном порядке, а если налоговая база меньше или равна нулю, то авансовый платеж не платится вообще.

Доходы рассчитываются кассовым методом: по оплате.

Оплата от покупателей за реализованные товары (работы, услуги) признается доходом.

Авансы от покупателей также признаются доходом.

Взаимозачет (и оплата имуществом) тоже признаются доходом.

Отгрузка без оплаты НЕ признается доходом.

Принимаемые и не принимаемые расходы.

Перечень расходов, которые можно учитывать в расходах для расчета налога на УСН приведен в статье 346.16 Налогового Кодекса. Перечень закрытый и, если какой-то расход там не поименован, то его нельзя принимать в расчет налога.

Общий порядок учета расходов.

Расходы рассчитываются кассовым методом.

- расходы оплачены;

- расходы направлены на получение дохода и подтверждены документами;

- расходы фактически понесены (учтены в бухгалтерском учете, не являются авансами);

- расходы поименованы в статье 346.16 НК РФ

Особый порядок учета себестоимости товаров для перепродажи.

Оплаченные товары для перепродажи можно учесть в расходах только после отгрузки покупателю.

Особый порядок учета основных средств в расходах.

Основные средства, приобретенные в период применения УСН, принимаются в состав расходов в том году, когда они оплачены и введены в эксплуатацию.

Порядок учета расходов по ОС зависит от квартала, в котором выполнены два условия: ОС оплачено и введено в эксплуатацию.

Если ОС оплачено и введено в эксплуатацию в 1 квартале, то его стоимость принимается в расходы равномерно: в 1 квартале — ¼, во 2 квартале — ¼, в 3 квартале — ¼, в 4 квартале ¼.

Если ОС оплачено и введено в эксплуатацию во 2 квартале, то его стоимость принимается в расходы равномерно: во 2 квартале — ⅓, в 3 квартале — ⅓, в 4 квартале ⅓.

Если ОС оплачено и введено в эксплуатацию в 3 квартале, то его стоимость принимается в расходы равномерно: в 3 квартале — ½, в 4 квартале ½.

Если ОС оплачено и введено в эксплуатацию в 4 квартале, то его стоимость принимается в расходы сразу.

Порядок учета материальных расходов.

Состав материальных расходов при УСН такой же, как и по налогу на прибыль (НК РФ, статья 254 п. 1):

• затраты на сырье и материалы, которые используются в производственном процессе;

• затраты на упаковку продукции;

• затраты на приобретение инструментов, приборов, спецодежды;

• затраты на топливо, воду, электроэнергию;

• затраты на приобретение работ и услуг производственного характера.

Перечень открытый. Это значит, в состав можно включить и другие затраты, непосредственно связанные с производством и реализацией (например. материалы для нужд офиса).

Материальные расходы учитываются в расходах при соблюдении условий: оплачены, приняты к учету.

Учет материальных расходов при УСН не зависит от даты списания в производство или ввода в эксплуатацию (Письма Минфина России от 09.06.2018 N 03-11-11/40085, от 31.07.2013 N 03-11-11/30607).

Порядок учета материалов для нужд офиса в расходах.

Материалы для нужд офиса относятся к материальным расходам и учитываются в расходах при соблюдении условий: оплачены, приняты к учету.

Факт списания на расходы (использования для нужд офиса) роли не играет.

Порядок учета заработной платы и НДФЛ в расходах.

Расходы на оплату труда (за вычетом НДФЛ) нужно включать в расходы на дату выплаты работникам, НДФЛ раз в месяц на дату перечисления в бюджет.

Источник: finver.ru