Применение льготы по НДС по объектам культурного наследия

Компания заключила договор на выполнение работ по объекту культурного наследия (лицензия, справки, разрешение — все имеется), на основании п. 2 пп.15 ст. 149 применили льготу НДС 0%. И отдельно заключили договор на поставку материалов к этому же объекту.

Можем ли применить льготу по такому договору (купли-продажи)?

Добрый день,

На основании пп. 15 п. 2 ст. 149 НК РФ, от налогообложения НДС освобождаются работы (услуги) по сохранению объекта культурного наследия, включенного в единый государственный реестр в соответствии с требованиями Федерального закона от 25.06.2002 N 73-ФЗ. При этом, под работами (услугами) подразумеваются консервационные, противоаварийные, ремонтные, реставрационные работы (услуги), а также, приспособление объекта культурного наследия для современного использования, спасательные, археологические, полевые работы, в том числе, научно-исследовательские, изыскательские, проектные и производственные работы (Письмо ФНС РФ от 07.09.2012 N АС-20-3/970).

Может ли ИП работать с НДС?

Указанная льгота по НДС применяется, если в налоговый орган представлены соответствующие документы: справка об отнесении к объектам культурного наследия, включенным в упомянутый реестр, копия договора на выполнение соответствующих работ.

При заключении договора подряда на выполнение работ по объекту культурного наследия, обычно, составляется смета, в которой перечисляются все виды предстоящих работ и указываются материалы, необходимые для производства этих работ. В этом случае, если подрядчик выполняет работы из материалов, которые самостоятельно приобретает, то он передает заказчику весь комплекс работ и материалы, задействованные при выполнении этих работ. При таком документальном оформлении, не облагается НДС вся стоимость по договору подряда, включая стоимость использованных в соответствии со сметой материалов.

Если материалы передаются (продаются) заказчику по отдельному договору поставки (купли-продажи) материалов на объект культурного наследия, то данный вид хозяйственной операции облагается НДС в обычном порядке по ставке НДС 20%.

ИсточникНДС в сметах

НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС / Общая система налогообложения или ОСНО

НДС в смете

НДС или Налог на добавленную стоимость — это косвенный налог, исчисление которого производится в бюджет Российской Федерации при реализации товаров, работ, услуг и имущественных прав. НДС в смете — это налог, исчисление которого производится при строительстве того или иного объекта. С 2004 года до конца 2018 года размер налога на добавленную стоимость в сметной документации в Российской Федерации составлял 18%. Однако, с 1 января 2019 года произошло изменение налога в сторону увеличения, согласно Федеральному закону №303-ФЗ от 03.08.2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах». Таким образом, ставка НДС в сметах с января 2019 года составляет 20%.

Следует отметить, что помимо тех случаев, когда составляется смета с НДС, бывают случаи, когда возникает необходимость составления сметы без НДС, или когда нужна смета с НДС для подрядчика, работающего без НДС или по ФЗ №44-ФЗ от 05.04.2013 г. (Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Рассмотрим перечисленные случаи более подробно.

Смета с НДС

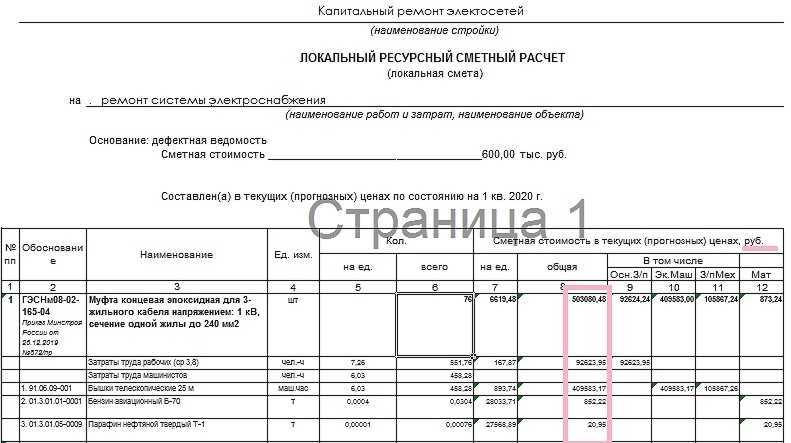

Прежде всего, необходимо выяснить, учитываются ли в сметах цены с НДС или без НДС. Локальными сметами учитывается стоимость прямых затрат (ПЗ), накладных расходов (НР) и сметной прибыли (СП), т.е. цены на все ресурсы, в том числе и материальные, учитываются без НДС (Рисунок 1). Выделение стоимости налога на добавленную стоимость, как правило, происходит при подведении итогов локальной сметы (Рисунок 2). Существует множество программ и программных комплексов по составлению сметной документации, в которых оперативно и без труда можно добавить в сметный расчет нужный налог, в том числе и НДС. Так, например, НДС в «Гранд-смете» (одной из самых популярных на сегодняшний день программ для составления различных сметных форм, КС-2, КС-3, КС-6а и пр.) можно добавить в считанные минуты.

Рисунок 1. Пример применения расценки в локальной смете

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Следует начать с Федерального закона «44-ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и контрактов на строительство, заключенных до 1 января 2019 года. Каким образом будет произведен учет НДС в смете, представленной подрядчиком? Будет ли изменена ставка налога на добавленную стоимость, если договор на строительные работы был заключен до 1 января 2019 года?

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Специфическим видом сметы является смета на проектно-изыскательские работы (смета на ПИР). Специфичность данного вида смет заключается в том, что составляются сметы на ПИР не в единичных расценках ФЕР, ТЕР, ОЕР, и не в государственных элементных сметных нормах ГЭСН, как другие виды сметных форм, КС-2 и т.д, а на основе справочников базовых цен СБЦ.

Справочники базовых цен разрабатываются для каждой экономической отрасли. Для расчета стоимости сметы на ПИР, как правило, используется формула (А+В*Х)*К, где А,В — показатели фиксированных нормативов, Х — единица измерения, К — коэффициент перевода базовых расценок в текущий уровень цен. Сметы на ПИР, как и локальные сметы, сметы по форме №4, КС-2, КС-3 и пр., возможно составить, используя различные программы и программные комплексы. Пример сметы на ПИР в «Гранд-Смете» также возможно встретить, как в самом программном комплексе, так и на сайтах официальных представителей и лицензиатов.

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Источник