✅ Для кого ипотечные ставки стали даже выгоднее, чем год назад — Учебник. Ипотека в 2022: на какие льготы и субсидии можно рассчитывать при покупке в Журнале Недвижимости

Кому положена новая льготная ипотека

В России официально стартовала новая государственная программа льготной ипотеки на новостройки со ставкой до 6,5%, соответствующее постановление опубликовано на сайте правительства. Такую форму поддержки строительной отрасли на прошлой неделе анонсировал президент Владимир Путин.

Получить жилищный кредит по льготной ставке можно с 17 апреля по 1 ноября 2020 г. в одном из банков – участников программы. К ней подключились уже не менее десятка крупных банков, включая лидеров рынка – Сбербанк и ВТБ.

Что купить в ипотеку

Приобрести любое жилье по госпрограмме не получится. Во-первых, правительство ограничило сумму кредита: для Москвы, Санкт-Петербурга, Московской и Ленинградской областей он не может превышать 8 млн руб., для остальных регионов – 3 млн руб. Ограничений по площади или стоимости самой недвижимости в программе нет. Покупатель должен внести первоначальный взнос не менее 20% от стоимости жилья. Если заемщику не хватает собственных накоплений на взнос, его можно оплатить материнским капиталом, а также средствами из региональных, местных бюджетов, если они полагаются заемщику, или деньгами работодателя.

Крупные банки начали прием заявок на ипотеку под 6,5%

Во-вторых, по льготной ипотеке заемщик может купить жилье лишь у юридического лица на первичном рынке – в строящемся или сданном в эксплуатацию многоквартирном доме или доме блокированной застройки. По Градостроительному кодексу последние – это жилые дома не выше трех этажей, состоящие максимум из 10 блоков, каждый из которых предназначен для проживания одной семьи. Под это определение теоретически подходят и таунхаусы, рассказывает представитель банка «Санкт-Петербург», но, прежде чем выдать кредит на это жилье, банк предварительно изучит объект. Альфа-банк покупку жилья в таунхаусах по льготной ипотеке кредитовать не будет, рассказал его представитель. Программа не распространяется на частные жилые дома (объекты ИЖС), а также на вторичное жилье. Продавцом жилья не может выступать инвестиционный фонд или его управляющая компания.

Ставки, сроки, заемщики

Конечную ставку ипотеки для клиента устанавливает банк, но она не может превышать 6,5% годовых при условии комплексного ипотечного страхования и останется неизменной весь срок кредитования. Недополученные банком проценты (до ключевой ставки +3% годовых) будет субсидировать государство из федерального бюджета. Заемщик не обязан страховать свою жизнь и здоровье. Но без страховки банк имеет право повысить ипотечную ставку, сделав ее выше на 1% к установленному кредитным договором значению. То же касается отказа от страхования самой недвижимости после ее регистрации.

Правительство не стало ограничивать срок кредитования. Первоначально чиновники заявляли, что срок льготной ипотеки составит 20 лет. «Не так много людей берут ипотечные кредиты на 20–30 лет, поэтому мы сочли это условие несущественным», – объяснил «Ведомостям» замминистра финансов Алексей Моисеев. Теперь предельный срок кредитования банки устанавливают сами. Например, в «Абсолют банке» и банке Дом.РФ он составляет 30 лет, в Росбанке – 20 лет. Погашение кредита происходит аннуитетными (равными) платежами.

Такая ипотека доступна лишь гражданам России, а если кредитуются созаемщики, то оба должны иметь российский паспорт. Других ограничений (как-то: возраст, наличие официального дохода, иного жилья в собственности, детей, принадлежности к определенным категориям, например к малоимущим, или участие в других программах субсидирования ипотеки) программа не устанавливает.

«Запрета на покупку жилья в ипотеку по ставке 6,5% для граждан, ранее участвовавших в других льготных программах (семейной, сельской или дальневосточной), в постановлении нет. Банки самостоятельно принимают решения, выдавать ли таким заемщикам льготную ипотеку, исходя из уровня их долговой нагрузки и других факторов», – пояснил Моисеев. Все опрошенные «Ведомостями» банки не планируют их вводить таких ограничений.

Даже при оформлении ипотеки с господдержкой банки вольны устанавливать дополнительные требования к заемщикам: например, вводить возрастные ограничения на дату рассмотрения заявки и дату окончания срока кредита, прописывать минимальный трудовой стаж на последнем месте работы, отказывать клиентам с негативной кредитной историей или выдавать льготные кредиты на покупку квартир только в аккредитованных банком объектах.

Кто доплатит банку

Чтобы банки были заинтересованы выдавать кредиты по ставке ниже рыночной, а для клиента она сохранялась неизменной в течение всего срока кредита, государство будет ее субсидировать. То есть погасит разницу между рыночной стоимостью кредита (ключевая ставка на первый день субсидируемого месяца плюс 3% годовых; с понедельника – 8,5%) и 6,5%. Выдавать кредиты по ставке существенно ниже 6,5% банкам невыгодно: дополнительного субсидирования в этом случае не будет. Если ставка в договоре ипотеки окажется выше 6,5% (например, клиент не платит за страховку), то субсидию посчитают по фактической ставке для заемщика.

Оператором госпрограммы является госкомпания Дом.РФ. Именно она будет ежемесячно распределять средства федерального бюджета между банками и ипотечными агентами, если те приобретают права требования по льготной ипотеке.

Банки вступили в игру

Некоторые банки заранее начали принимать заявки на ипотеку по новой госпрограмме, не дожидаясь официальной публикации постановления. В их числе крупные игроки ипотечного рынка Сбербанк, ВТБ, Альфа-банк, Промсвязьбанк, банк Дом.РФ.

Позднее к программе подключились банк «Санкт-Петербург», «Абсолют банк», Росбанк. «Открытие», Совкомбанк и Газпромбанк обещают начать принимать заявки на льготную ипотеку с 27 апреля.

Как банки отпускают россиян на кредитные каникулы

Причем некоторые банки опустили льготную ипотечную ставку ниже предписанного госпрограммой «потолка». Так, Сбербанк готов кредитовать покупателей новостроек под 6,4%, а Промсвязьбанк – под 6% годовых, но лишь при подаче заявки на ипотеку до 15 мая. Банк Дом.РФ готов кредитовать заемщиков, подтверждающих доход выпиской из ПФР, под 6,1%, остальных – под стандартные 6,5%.

Спрос на программу среди заемщиков есть, утверждают представители банков. Например, Промсвязьбанк получил 900 заявок на 2,4 млрд руб. Альфа-банк принял от клиентов заявок на 2 млрд руб., а ВТБ – на 8 млрд руб. (3000 заявок). ВТБ к 24 апреля одобрил 400 кредитов на 1 млрд руб. По данным на 23 апреля, Сбербанк через сервис «Домклик», принял 1600 заявок на сумму 3,7 млрд руб., банк Дом.РФ – 1000 заявок на 2,8 млрд руб.

По оценкам чиновников, которые приводятся в пояснительной записке к постановлению правительства, всего по программе льготной ипотеки россияне смогут оформить 250 000 кредитов на сумму более 740 млрд руб. и вложат в жилье 900 млрд руб. кредитных и собственных средств.

Программу льготной ипотеки продлили для всех регионов России. Но теперь ставка по ней составляет не 6,5%, а 7% годовых. Предельная сумма кредита стала единой для всех российских регионов — 3 млн руб. (ранее составляла 12 млн руб. для Москвы , Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн руб. — для остальных регионов). По этой программе можно оформить кредит на квартиру в новостройке сроком до 20 лет с первоначальным взносом от 15%.

Какой дом считается новостройкой для льготной ипотеки

Получить субсидию непросто: для начала придётся доказать необходимость улучшения жилищных условий и встать на официальный учёт. Сделать это нужно по месту жительства в органах местного самоуправления. Для постановки потребуются следующие документы:

- Паспорта заявителей.

- Свидетельство о браке.

- Документы на родных или усыновленных детей, если они есть.

- Справка о регистрации по месту жительства — форма 9.

- Справка о характеристиках жилья — форма 7.

- Документы о праве собственности или подтверждающие основание пользования жилым помещением.

- Заявление на получение дотации.

После сбора пакета документов и подтверждения факта стеснённых жилищных условий семья будет поставлена в очередь. В каждом регионе длина очереди разная, и время ожидания субсидии может растянуться. В среднем по стране оно составляет 4 года. За это время возраст заявителей рискует превысить установленную планку, поэтому лучше не откладывать постановку на учёт.

Приоритетным правом на получение субсидии обладают многодетные семьи, а также люди, проживающие в коммуналках, подлежащих расселению.

Дополнительные льготы и субсидии

Программа «Ипотека Молодая семья 2022» позволяет использовать для покупки жилья материнский капитал. Он может выступить в качестве первого взноса или для досрочного погашения кредита. Задействовать эти средства для внесения ежемесячного платежа нельзя.

Если в семье три или более ребёнка, то она может рассчитывать на получение безвозмездной субсидии в размере 450 тысяч рублей. Если такой сертификат пущен именно на жильё, то родители обязаны выделить долю в квартире всем детям.

Особые условия предусмотрены для многодетных семей. Субсидия предоставляется разово, если третий или последующий ребёнок родился после января 2019 года.

Субсидию можно пустить как на частичное погашение долга, так и на полное закрытие кредита. Причём если задолженность была меньше этой суммы, то остаток средств не возвращается и пропадает.

С 1 июля 2022 года многодетные семьи смогут получить ипотеку по ставке 3% годовых. Пока программа рассчитана на период до конца года. По крайней мере, о таких условиях уже объявил банк ВТБ . Программы разрешено совмещать. Если семья отвечает требованиям, предъявляемым к участникам программы «Молодая семья», она может получить субсидию от государства, а остаток средств, необходимых для приобретения квартиры, взять на льготных условиях в ипотеку. Если к этому добавить материнский капитал, то можно стать обладателем нового жилья за приемлемую сумму и с минимальной переплатой по кредиту.

Ипотека — это не так страшно, как кажется. И пусть вы ввязываетесь в «авантюру» на 30 лет, чаще всего оно того стоит. Недвижимость каждый год дорожает, да и вы не отдаёте деньги «в пустоту»: в крайнем случае, ипотечную квартиру всегда можно продать. В итоге, вы не только вернёте свой первоначальный взнос и деньги банку, но и, скорее всего, получите ощутимый доход.

Льготный ипотечный кредит на покупку квартиры в новостройке Как получить Условия. … Найдите подходящую недвижимость на Домклик: квартиру в новостройке , на вторичном рынке или загородный дом от собственников и проверенных партнёров. Поиск жилья с Домклик — это просто и безопасно. Найти жилье. Скачайте приложение Домклик для удобного оформления ипотеки . Загрузите в. App Store.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

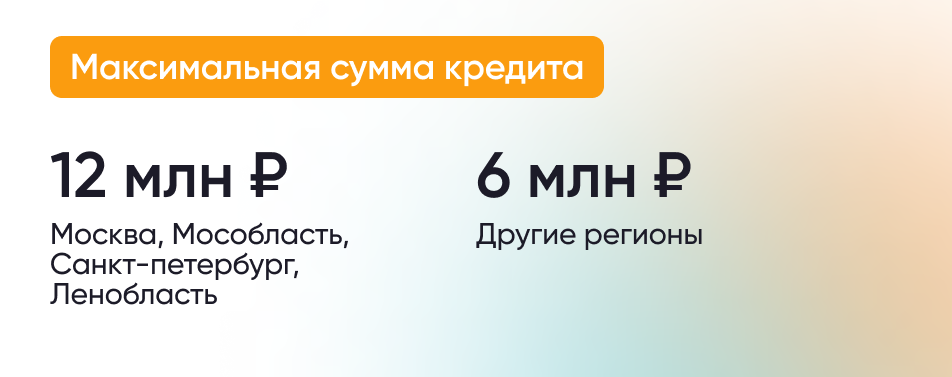

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

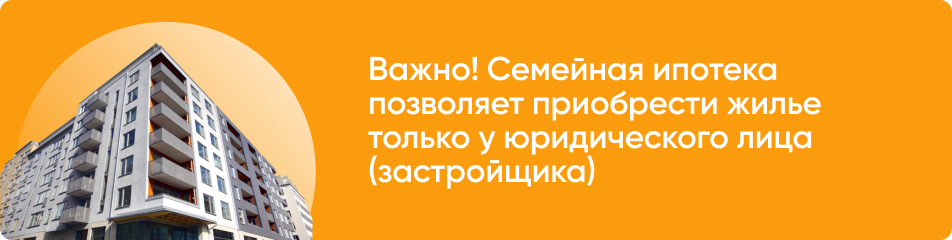

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

По размеру ипотечной ставки она даже выгоднее, чем льготная программа на новостройки . Если ставки по «новостроечной» программе варьируются от 5,5 до 6,5%, то по «семейной» средняя ставка — 4,7%. На получение льготной ипотеки претендуют семьи с малышами: самый юный член семейства (второй или последующий ребенок) должен родиться с 1 января 2018-го по 31 декабря 2022 года. … Из плюсов — этот вид ипотеки выдается на квартиры как в новостройках , так и на вторичном рынке, можно купить загородный дом и даже использовать для перекредитования. Минус ипотеки в том, что она не выглядит особенно льготной .

- https://www.vedomosti.ru/personal_finance/articles/2020/04/25/828947-komu-lgotnaya-ipoteka

- https://realty.yandex.ru/journal/post/ipoteka-v-2022-chto-po-lgotam-i-subsidiyam/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/