Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

Заработная плата персонала 23 000 * 50 сотрудников = 1150000 руб. в месяц.

Процент накладных расходов рассчитывается как:

к = накладные расходы/ сумма зп основных рабочих *100%

Накладные расходы = 3 000 + 400 000 + 100 000 + 18 000 + 40 000 + 15 000 + 30 000 + 25 000 + 50 000 + 4 000 + 80 000 + 50 000 + 400 000 + 45 000 + 400 000 + 10 000 + 20 000 = 1690000 руб. в месяц.

Источник: economist-info.ru

Определение pl отчет) суммирует доходы и расходы, которые образовались в течение определенного периода времени, обычно месяца или налогового квартала. Назначение pl отчета: отчет о доходах и расходах, statement of profit and loss, income statement или income and expense statement.

Pl statement)

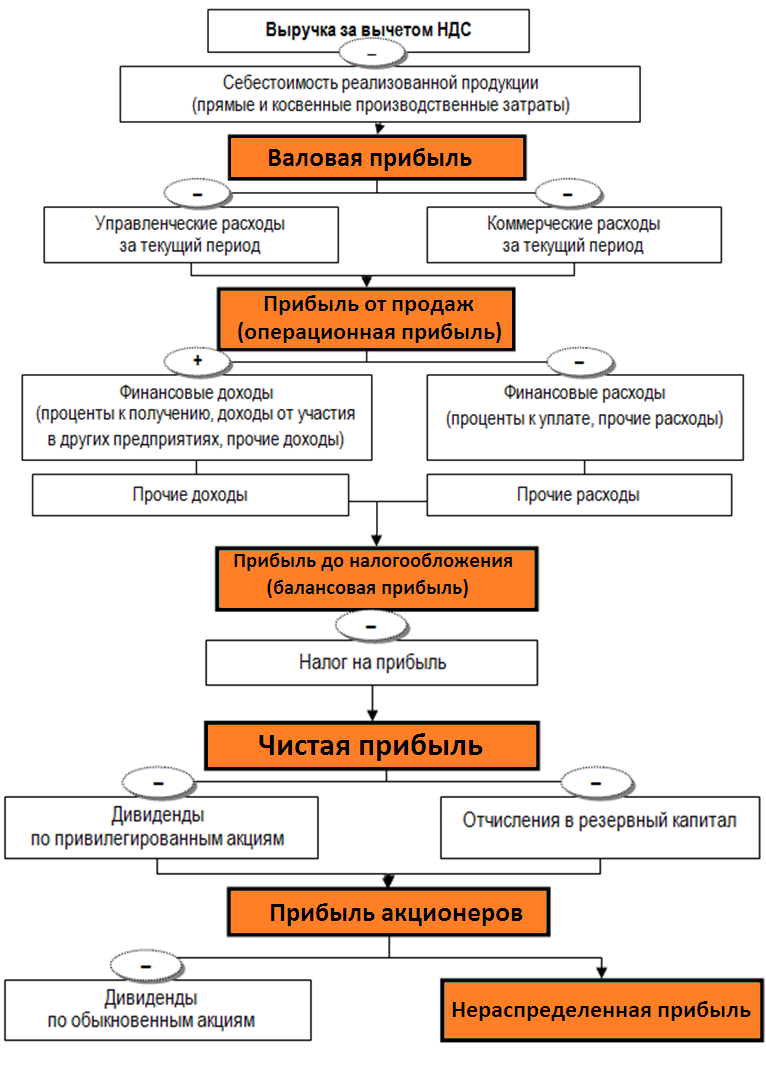

- Выручка от реализации и доходы показывается в начале отчета.

- Далее следует себестоимость реализованной продукции, в которую входят все расходы, непосредственно связанные с производством товаров или оказанием услуг. К их числу, как правило, не относят накладные расходы или расходы, не имеющие прямого отношения к производству или оказанию услуг.

- После этого в отчете отражают валовую прибыль, которая фактически является результатом вычитания себестоимости реализованной продукции из выручки от реализации или доходов. Валовая прибыль может быть также представлена в виде коэффициента или процента от объема реализации. Во многих случаях имеются установленные отраслевые нормы коэффициента или процента, что позволяет инвесторам легко сравнивать результаты работы компаний по показателям, используя эти нормы или стандарты.

- Далее вычитают общие административные и торговые накладные расходы, поскольку они относятся к расходам. Они показывают степень поддержки и сопутствующие затраты, которые требуются компании для содействия своим основным видам деятельности. Эти показатели имеют установленные нормы во многих отраслях, что дает возможность сравнивать коэффициент или процент этих накладных расходов в объеме реализации.

- Следующие статьи отчета о прибылях и убытках отражают суммы за вычетом расходов на выплату процентов, а затем — налогов.

- Последней строкой отчета о прибылях и убытках должен быть чистый доход, который часто называют окончательным итогом (окончательной чистой прибылью).

Пример формы отчета P border-width: 0px;» border=»0″ align=»left»>ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (Pl отчета о прибылях и убытках

В соответствии с международной практикой, отчет о прибылях и убытках может быть составлен двумя различными путями:

1) Брутто-отчет, в котором отражаются обороты Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

2) Нетто-отчет, в котором содержатся сальдо Финансово-результатных счетов (99 «Прибыли и убытки» и 91 «Прочие доходы и расходы»);

Как Вы уже поняли, финансово-результатные счета предназначаются для отражения финансовых результатов деятельности компании. Положительные результаты — это доход и прибыль, а отрицательные результаты — это расход и убыток.

Российские модели построения отчета о прибылях и убытках

Российские стандарты предлагают два способа построения отчета о прибылях и убытках:

а) Промышленная модель — отчет о себестоимости произведенной продукции.

б) Торговая модель — отчет о продажах.

При использовании промышленной модели при расчете оборачиваемости можно использовать показатель себестоимости выпущенной за период готовой продукции, величина которой отличается от показателя себестоимости реализованной готовой продукции.

При использовании торговой модели расчет данного показателя можно произвести, используя формулу товарного баланса и данные бухгалтерского баланса и отчета о прибылях и убытках.

Виды деятельности, отражаемые в pl отчет о прибылях и убытках (по стандартам МСФО)

Консолидированный отчет о прибылях и убытках (pl отчеты составляются путем сведения отчетов о прибылях и убытков отдельных компаний после проведения корректировок, которые необходимы для элиминирования внутри-групповых операций, нереализованной прибили и других статей отчета о прибылях и убытках.

Консолидированные отчеты о прибылях и убытках имеют следующую структуру:

Цель 1 раздела: показываются результаты, которые получены за счет использования активов, находящихся под контролем директоров. В данном разделе отражается вся выручка от продаж, себестоимость реализованной продукции, валовая прибыль, статьи по налогам, прибыль или убыток от обычной деятельности после налогообложения;

Цель 2 раздела: показывается распределение прибыли по акционерам — какая часть чистой прибыли из первого раздела будет начисляться акционерам материнской компании, а какая — прочим акционерам. В данном разделе отражается вычет неконтрольных долей в прибылях дочерних компаний, которые не находятся в полной собственности группы;

Цель 3 раздела: показывается, как будет реализовываться прибыль директорами, которая начисляется акционерам материнской компании. В данном разделе указываются дивиденды, нераспределенная прибыль и отчисления в резервы.

Порядок формирования нераспределенной прибыли

Еще одна картинка:

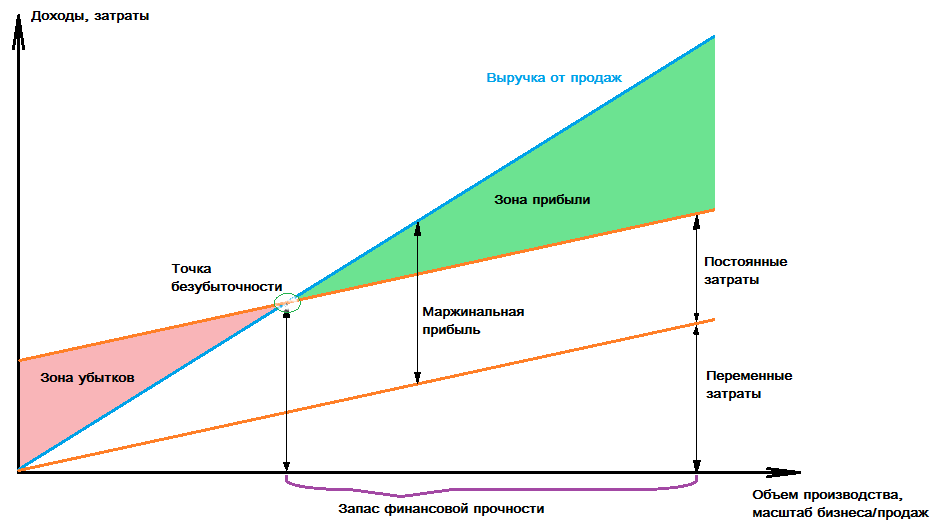

Точка безубыточности и прибыль:

PL report)

Горизонтальный, вертикальный, трендовый анализ финансовых результатов, доходов и расходов

Вертикальный анализ PL отчета заключается в изучении темпов роста показателей, выявление причин изменений в их структуре.

Трендовый анализ P

Что такое накладные расходы?

Любой факторный анализ состоит из следующих этапов:

Далее рассчитываются изменение в статьях в соответствии с каждым фактором. В итоге получается таблица с показателями, которые оказали влияние на тот или иной результат деятельности. Например, результаты факторного анализа для валовой прибыли:

Изменение выручки от реализации за отчетный период = сумма (в тыс. руб.)

Изменение себестоимости реализованной продукции = сумма (в тыс. руб.)

Изменение цены реализации = сумма (в тыс. руб.)

Изменение ассортимента = сумма (в тыс. руб.)

Итого изменение валовой прибыли за отчетный период = сумма (в тыс. руб.)

Анализ рентабельности

Для анализа рентабельности используются следующие показатели:

1. EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов и налогов. Используется для оценки:

- величины дохода, покрывающего задолженность перед бюджетом (по налогу на прибыль) и кредиторами (в части расходов по обслуживанию долга, отражаемых в составе операционных расходов) и достаточного для формирования чистой прибыли как источника финансирования расширенного воспроизводства и выплаты дивидендов;

- рентабельности активов, при осуществлении инвестиционных мероприятий — в сравнении со средневзвешенной стоимостью капитала;

- влияния роли финансовых факторов (доля заемных средств в структуре капитала и процентная ставка за пользование заемными средствами) на чистую прибыль и рентабельность собственного капитала;

- значений коэффициента покрытия расходов по обслуживанию долга (прибыль до выплаты процентов и налога на прибыль (проценты к уплате)).

2. EBITDA (earnings before interest, taxes, deprecation and amortization) — прибыль до вычета амортизации, выплаты процентов и налога на прибыль. Используется для оценки доходности и возможностей компании покрывать расходы. На его основе рассчитывается коэффициент как доля EBITDA в выручке от продажи.

3. Показатель денежного потока — суммы чистой прибыли от операционной деятельности и амортизации. Этот показатель:

- характеризует величину дохода, остающегося в распоряжении организации на цели простого и расширенного воспроизводства, выплату доходов собственникам;

- используется в анализе движения денежных средств, выполняемом косвенным методом, и увязывает чистую прибыль с изменением денежных средств;

- в сопоставлении с учетной стоимостью активов рассчитывается как коэффициент, характеризующий возможности самофинансирования обновления активов компании.

Анализ затрат на производство продукции, представленных в разрезе элементов затрат

Анализ затрат на производство продукции проводят по следующим направлениям:

- Анализ динамики и структуры обобщающих показателей себестоимости и факторов её изменения;

- Анализ затрат на 1 руб. товарной продукции;

- Анализ себестоимости важнейших изделий;

- Анализ прямых материальных и трудовых затрат;

- Анализ косвенных затрат.

Пример бюджета прибылей и убытков (PL) в Excel для заполнения

Разница между маржой и наценкой. Расчёт минимальной наценки

Дополнительно, видео про различие между наценкой и маржой. Думаю, что оно будет полезно.

Источник: ivan-shamaev.ru