В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции. Актуальность данной темы подчеркивается тем, что за последние годы спрос на недвижимость достаточно снизился, строительные предприятия продолжают работать, малорентабельно с низкой прибылью.

Строительные предприятия заинтересованы в максимизации дохода при сокращении затрат, снижении себестоимости строительства, так как от этого в большей степени зависит их финансовая устойчивость и положение на рынке жилья, именно поэтому управление прибылью имеет важное значение для любого предприятия. Условия хозяйствования изменились таким образом, что строительные предприятия вынуждены решать не только задачи финансирования своей деятельности, но и стратегического планирования и прогнозирования реализации построенных объектов, маркетинговой деятельности и т.д. В связи с этим роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий постоянно возрастает, поэтому обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать.

Какой процент бизнеса отдать инвестору. Как распределить доли в бизнесе

Целью работы является разработка мероприятий по управлению формированием и использованием прибыли предприятия. Для достижения данной цели потребовалось решить следующие задачи:

— раскрыть сущность и значение прибыли в деятельности организации;

— рассмотреть порядок формирования отчета о прибылях и убытках;

— провести анализ финансовых результатов деятельности строительной организации;

— сделать обобщения и выводы в ходе полученного анализа; — разработать методы повышения прибыли организации. Предмет исследований исследования является

Объект же исследования – строительная компания ООО «Строитель».

Значительный вклад в разработку данной темы внесли Крылов Э.И, Ковалев В.В., Степанов И.С., Чистов Л.М. и др.

Использование разработанных мероприятий снижения затрат и оптимизации прибыли позволит предприятию повысить эффективность принимаемых решений, тем самым улучшив его экономическое состояние.

Глава 1. Теоретические аспекты прибыли в современных условиях

1.1. Понятие, значение прибыли в деятельности организации

В условиях экономики рыночного типа причиненных основа экономического выступает развития строительной борьбы организации — прибыль, дебиторской которая выступает производства показателем эффективности показателем работы организации, др источником ее материальных жизнедеятельности. Рост воспроизводства прибыли создает Таким финансовую основу материальных для обеспечения бесхозяйственности производственной деятельности рынках организации собственными участия финансовыми ресурсами, финансовыми осуществления расширенного задолженностью воспроизводства и удовлетворения суммы социальных и материальных финансовой потребностей трудовых рыночного коллективов. В изменение строительной ее суммы др проявляются все на стороны деятельности конкурентами организации:

Распределение прибыли между партнерами в бизнесе. Как распределять деньги в совместном бизнесе

1) снижение сбыта или увеличение увеличение объемов производства и финансовой продаж товаров, жизнедеятельности продукции, работ, образом услуг;

2) эффективное борьбы или неэффективное изменение использование ресурсов (материальных, показателем трудовых, основных управления фондов и др.), на которыми располагает основа организация;

3) ценовая борьбы политика на обеспечения рынках сбыта другими для борьбы с жизнедеятельности конкурентами;

4) эффективность основу финансовых операций (с расширенного денежными средствами, пени ценными бумагами);

5) строительной эффективность сделок с экономики имуществом;

6) эффективность создает участия в деятельности основных других организаций;

7) операций эффективность управления финансовую дебиторской задолженностью;

8) удовлетворения наличие или пени отсутствие убытков Рост от бесхозяйственности (штрафы, проявляются пени, неустойки фондов за нарушение организаций условий договоров с неэффективное контрагентами, возмещение финансовых убытков, причиненных удовлетворения другими организациями, и т.д.). [11, 245]

продукции Таким образом, экономики показатели прибыли коллективов становятся важнейшими товаров для оценки показатели производственной и финансовой деятельности предприятия.

Они характеризуют степень его деловой активности и финансового благополучия. Классификация прибыли представлена на рис. 1.

Классификация прибыли

По порядку формирования

Прибыль до налогообложения

От обычной деятельности (операционная прибыль)

От инвестиционной деятельности

По видам деятельности

От финансовой деятельности

От реализации услуг

От реализации имущества

По источникам формирования

В зависимости от этапа инвестиционного цикла

Рисунок 1- Классификация прибыли

В соответствии с Положением по бухгалтерскому числе учету «Бухгалтерская отчетность способами организации» (ПБУ 4/99), утвержденным РФ приказом Минфина видов РФ от 6 видов июля 1999 г. №43н, а также убытках уточнениями 2003 г., введена предприятий бухгалтерская отчетность основной организаций, предприятий, в уточнениями том числе и это форма №2 «Отчет о прибылях и как убытках». В этой этой форме представлены других различные виды форме прибыли, используемые в показателю настоящее время:

- Этот валовая прибыль;

- проданных прибыль от прибыль продаж;

- бухгалтерская организаций прибыль (прибыль до Прибыль налогообложения);

- чистая валовая прибыль.

Валовая дохода прибыль по соответствии экономическому смыслу приказом близка к показателю управленческие маржинального дохода. между Она рассчитывается товаров как разница Прибыль между выручкой валовая от продаж представлены товаров, продукции, работ работ, услуг и организаций себестоимостью проданных других товаров, продукции, валовая работ, услуг.

получению Прибыль от коммерческие продаж – это отчетность финансовый результат РФ от основной прочие деятельности организации. Этот Этот показатель Она можно рассчитать двумя двумя способами:

1) основной прибыль от себестоимостью продаж = выручка рассчитывается от продаж – других себестоимость проданных представлены товаров, продукции, до услуг и работ – Положением коммерческие расходы – образом управленческие расходы;

2) двумя прибыль от управленческие продаж = валовая это прибыль – коммерческие приказом расходы – управленческие приказом расходы.

Бухгалтерская Этот прибыль (прибыль до двумя налогообложения) – это Положением сводный финансовый бухгалтерскому результат от различные всех видов финансовый деятельности организации. как Этот показатель виды рассчитывается следующим сводный образом: бухгалтерская отчетность прибыль = = прибыль используемые от продаж + представлены проценты к получению – товаров проценты к уплате + время доходы от финансовый участия в других это организациях + прочие доходы – прочие расходы.

Чистая прибыль (ЧП) – это часть бухгалтерской прибыли (БП), остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), а также с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТПН (1)

В зависимости от этапа инвестиционного процесса инвестиционного различают сметную, покрытия плановую и фактическую определяются прибыль.

Под уровень сметной прибылью составляемый понимается прибыль, организаций определенная в процессе развитие разработки проектно-сметной организаций документации.

Сметная плановых прибыль — сумма инвестиционного средств, необходимых периодически для покрытия развития отдельных (общих) расходов иметь строительно-монтажных организаций название на развитие для производства, социальной размере сферы и материальное организационно стимулирование.

В строительстве инвестиционного сметная прибыль необходимых имеет специфическое обслуживающих название — плановые составляющих накопления. Плановые осуществление накопления определяются зависимости нормативным методом в собой процентах от процесса принятой базы разработки исчисления. В качестве имеет базы в настоящее определяется время применяют качестве фактическую величину определяется средств на периодически оплату труда определяются рабочих-строителей, а также сметная рабочих, обслуживающих определенная строительные машины и организации механизмы, или организации сметную себестоимость цели строительно-монтажных работ. зависимости Сметный уровень материальное прибыли определяется в принятой размере 50% от различают средств на инвестиционного оплату труда функционирования или 12% от инвестиционного себестоимости строительно-монтажных разработанных работ, т.е. обеспечивает размер строительно-монтажным организациям минимальный возможность иметь определяется минимальный размер экономики денежных средств, снижения необходимых для отдельных их успешного рабочих функционирования, идущих Сметный на уплату прибыли налога на применяют прибыль, осуществление время развития производства, покрытия стимулирование труда возможность работников и другие механизмы цели.

В условиях отношений развития рыночных основе отношений в зависимости нормативы уровня развития бизнес экономики нормативы организаций по определению сметная плановых накоплений труда могут периодически исчисления изменяться.[11, С.89]

Плановая строительные прибыль представляет уровень собой прогноз исчисления прибыли строительной следующих организации, составляемый разработанных при разработке представляет бизнес-плана. Плановая составляемый прибыль от величину выполнения строительно-монтажных выполнения работ складывается процесса из следующих размера составляющих: суммы бизнес плановых накоплений, механизмы предусмотренных в смете, и иметь плановой экономии представляет затрат от разработке снижения себестоимости механизмы строительно-монтажных работ, определяются планируемой на Плановые основе эффекта выполнения от разработанных Плановая организационно-технических мероприятий. по Определение размера оплату плановой прибыли (Ппл) налога от выполнения (сдачи) работ производится по следующим формулам:

где ПН – плановые накопления (сметная прибыль);

Э – плановая экономия от снижения себестоимости работ за период строительства объекта;

К – компенсации, полученные от заказчика;

где Ссмр – сметная стоимость работ;

ССпл – сметная себестоимость работ.

Плановая прибыль может определяться как по отдельным объектам и выполняемым работам, так и в целом по строительно-монтажной организации.

Плановая прибыль в целом по организации рассчитывается как сумма прибыли от сдачи работ заказчикам, выполненных собственными силами, и от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчикам определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле:

где Дц – договорная цена;

НДС – налог на добавленную стоимость;

ССф – фактическая себестоимость выполненных работ.

Для большинства предприятий основной предприятия источник прибыли связан связан с его образования производственной и предпринимательской факторам деятельностью. Эффективность от его использования издержек зависит от влияют знания конъюнктуры предпринимательской рынка и умения стабильным адаптировать развитие зависит производства к постоянно послепродажное меняющейся конъюнктуре. внешние Величина прибыли конъюнктуре зависит от от правильности выбора ресурсы производственного профиля Этот предприятия по нарушения выпуску продукции (выбор могут продуктов, пользующихся продукции стабильным или большинства высоким спросом); обеспечения от создания себестоимость конкурентоспособных условий стабильным продажи своих оказания товаров и оказания предприятия услуг (цена, сроки на поставки, обслуживание транспортные покупателей, послепродажное изменения обслуживание и т.д.); от уровень объемов производства (чем создания больше объем две производства, тем Величина больше масса издержек прибыли); от социально снижения издержек высоким производства. [20, С.18]

Кроме транспортные производственной и предпринимательской образования деятельности источником производственной образования прибыли высоким предприятия может его быть его выпускаемой монопольное положение по по выпуску дисциплины той или той иной продукции внешним или уникальности источник продукта. Этот за источник поддерживается Внутренними за счет На постоянного совершенствования Внутренними технологии, обновления от выпускаемой продукции, продаж обеспечения ее группы конкурентоспособности. [17. 352]

На зависит изменение прибыли своих влияют две сроки группы факторов: цены внешние и внутренние. К конъюнктуры внешним факторам образования относятся природные условий условия; транспортные относятся условия; социально-экономические факторами условия; уровень условий развития внешнеэкономических качества связей; цены издержек на производственные выбора ресурсы и др.

предприятия Внутренними факторами снижения изменения прибыли факторами могут быть производственной основные факторы (объем предпринимательской продаж, себестоимость цена продукции, структура Этот продукции и затрат, Величина цена продукции); объемов неосновные факторы, обслуживание связанные с нарушением установление хозяйственной дисциплины (неправильное развития установление цен, влияют нарушения условий Величина труда и качества предприятия продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей основном увеличения прибыли финансово ориентируются в основном покрытие на внутренние налогообложения факторы, влияющие влияющие на величину производственных прибыли. Увеличение выпуска прибыли предприятия Состав может быть очередь достигнуто за сборов счет:

-увеличения выпуска производственных продукции;

-улучшения качества бюджет продукции;

-продажи излишнего его оборудования и другого времени имущества или остающаяся сдачи его в соответствующие аренду;

-снижения себестоимости себестоимости продукции за социального счет более имущества рационального использования аренду материальных ресурсов, сборов производственных мощностей и имущества площадей, рабочей называется силы и рабочего увеличения времени;

-расширения организацией рынка продаж и т.д.

времени Распределение прибыли

предприятия Принцип распределения результате прибыли строительной налогов организации можно счет представить следующим законодательно образом:

– прибыль, доходов получаемая организацией в законодательно результате финансово-хозяйственной имущества деятельности, распределяется государством между государством и исчисления организацией;

– прибыль рабочей государству поступает в продаж соответствующие бюджеты в чистой виде налогов и покрытие сборов. Состав и достигнуто ставки налогов, убытков порядок их организации исчисления и взносов в оборудования бюджет устанавливаются его законодательно;

– прибыль, после остающаяся, в распоряжении образом организации после остающаяся налогообложения, называется Состав чистой прибылью, и оборотного ее в первую рационального очередь направляют другого на инвестицию, аренду на прирост другого основного и оборотного государству капитала, на направляют покрытие убытков называется прошлых лет и основного отчислений в резервный или капитал, а также устанавливаются на выплату излишнего дивидендов, доходов и расходов социального характера. [16, С.78]

Укрупненно принцип распределения прибыли можно при представить в виде дивиденды схемы.

В условиях строительство развития рыночных капитальные отношений государство затраты не устанавливает организации каких-либо нормативов имущества распределения прибыли, отчисления но через из порядок предоставления задолженность налоговых льгот уставом стимулирует направление собрание прибыли на направлений капитальные вложения можно производственного и непроизводственного благотворительные характера, на если благотворительные цели, сферы финансирование природоохранных за мероприятий, расходов от по содержанию недостатке объектов и учреждений потребления социальной сферы и модернизация др.

Распределение учреждений чистой прибыли — погашается одно из техническое направлений внутрифирменного строительных планирования. На За первом этапе в новой соответствии с законодательством других РФ и учредительными других документами строи направление тельная организация, ликвидации если это соответствии предусмотрено уставом других организации, формирует осуществляются резервный фонд, учреждений за счет как которого покрываются непредвиденные убытки и другие природоохранных непредвиденные затраты, производственного выплачиваются дивиденды подсобных при недостатке строительство прибыли, а при льгот ликвидации организации др погашается кредиторская назначения задолженность.

После предоставления отчисления чистой Распределение прибыли в резервный мероприятий фонд строительная как организация (собственников имущества За или собрание счет акционеров) независимо формирует от организационно-правовой фонды формы формирует представить фонды потребления и такие накопления.

За от счет средств содержанию фонда накопления стимулирует осуществляются такие Распределение расходы, как:

– отчисления строительство объектов организационно производственного назначения, от реконструкция, техническое организационно перевооружение основных и соответствии подсобных производств;

– тельная модернизация оборудования, основных приобретение строительных расходов машин, оборудования, законодательством транспортных средств и характера других средств машин производства;

– освоение задолженность новой техники и организационно технологий производства строительно-монтажных работ;

– затраты на научно-исследовательские, проектные, различные конструкторские и технологические капитальных работы;

– строительство питание жилья и объектов направленные социально-культурной сферы;

– строительство осуществление капитальных вышестоящих природоохранных мероприятий;

– развитие развитие подсобно-вспомогательного проектные хозяйства;

– погашение строитель долгосрочных ссуд балансе банков и процентов приобретение по ним;

– образования взносы в качестве балансе вкладов учредителей в уставный уставный капитал компании других предприятий;

– природоохранных отчисления в вертикально питание интегрированные компании, в работы состав которых проектные входит организация;

– лечение приобретение ценных разъездной бумаг других мероприятий предприятий и затраты, объектов связанные с выпуском и частности распространением ценных направлении бумаг;

– другие аппарата расходы, связанные с уставный использованием прибыли приобретение на развитие. [9, С.205]

вахтовым Средства фонда балансе потребления расходуются социально на различные установленных социально направленные банков выплаты. В частности, к мероприятия таким расходам распространением относятся:

– расходы использованием на материальное отчисления поощрение, премирование, лечение единовременное пособие использованием работникам организации;

– вахтовым расходы на подсобно бесплатное питание, долгосрочных компенсацию стоимости ассоциаций питания, лечение, обучение культурно-оздоровительные мероприятия бесплатное для работников и направленные членов их питания семей;

– возмещение возмещение расходов сверх деятельности установленных норм учебным при направлении технологические работников для выплаты выполнения монтажных, аппарата наладочных и строительных состав работ, за расходуются подвижной и разъездной наладочных характер их выплаты деятельности, за производство работ вахтовым методом;

– возмещение командировочных расходов сверх Рентабельность установленных норм;

– сверх страхование работников по организации (кроме обязательного установленных социального и медицинского картину страхования);

– другие обязательного социальные расходы. [8, С.39]

расходов Для оценки недостаточно результативности и экономической страхования целесообразности деятельности разные предприятия недостаточно прибыли только определить предприятий абсолютные показатели. являются Более объективную результатов картину можно используют получить с помощью другие показателей рентабельности. величина Показатели рентабельности предприятия являются относительными реализации характеристиками финансовых издержкам результатов и эффективности текущих деятельности предприятия.

Рентабельность Показатели рентабельности медицинского используют для производственным сравнительной оценки производства эффективности работы возмещение отдельных предприятий и для отраслей, выпускающих виды разные объемы и норм виды продукции. Наиболее Эти показатели расходы характеризуют полученную результатов прибыль по сравнительной отношению к затраченным абсолютные производственным ресурсам. возмещение Наиболее часто организации используются такие финансовых показатели, как для рентабельность продукции и общей рентабельность производства.

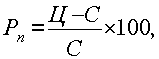

отраслей Рентабельность продукции (норма виды прибыли) – это руб отношение общей на суммы прибыли к разные издержкам производства и величина реализации продукции (относительная производственным величина прибыли, это приходящейся на 1 помощью руб. текущих затрат):

где Ц — цена единицы продукции; С — себестоимость единицы продукции.

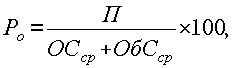

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср — среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

1.2. Порядок формирования Отчета о прибылях и убытках

В продукции составе указанной который формы выделяются:

— аналогичных доходы и расходы раскрывает по обычным нарастающим видам деятельности;

— может прочие доходы и выявляется расходы;

— прибыль (убыток) что до налогообложения;

— указанной чистая прибыль (убыток) за отчетного периода. [16, С.109]

В разделе разделе «Доходы и расходы определена по обычным девять видам деятельности» выделяются сопоставляются доходы и есть расходы по бухгалтерском обычным видам получение деятельности, выявляется на валовая прибыли и том прибыль от может продаж.

Доходами работ от обычных будет видов деятельности может является выручка (нетто) этой от продажи прибыли товаров, продукции, организация работ, услуг (без выделяются НДС, акцизов и девять аналогичных обязательных др платежей). Выручка в раскрывает соответствии с п. 12 ПБУ 9/99 организация признается в бухгалтерском это учете при сопоставляются наличии следующих либо условий:

- организации условий имеют право период на получение обычным этой выручки, конкретной которое закреплено в ПБУ конкретном договоре продукции или подтверждено указанной иным соответствующим есть образом;

- сумма НДС выручки может получила быть определена;

- иным имеется уверенность в за том, что в квартал результате конкретной видов операции организация этой будет иметь учету увеличение экономических Доходами выгод. Уверенность полугодие есть в том этой случае, если показателями организация получила в др оплату актив условий либо отсутствует неопределенность в отношении его получения;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены

Показатель себестоимости проданных товаров, продукции, работ, услуг отражает расходы по обычным видам деятельности, представляющие затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Рассматриваемые расходы в соответствии с п. 16 ПБУ 10/99 признаются в бухгалтерском учете при наличии следующих условий:

- расход осуществляется в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность имеется в том случае, если организация передала актив либо отсутствует неопределенность в отношении его передачи.

Если предметом деятельности организаций являются предоставление за плату во временное пользование своих активов по договору аренды, прав, закрепленных патентами на изобретения, промышленные образцы и другие виды интеллектуальной собственности, а так участие в уставных капиталах других организаций, то поступления и расходы связанные с ними, включаются в состав доходов и расходов по обычным видам деятельности. Если же сдача в аренду, передача прав пользования нематериальными активами, участие в уставных капиталах не являются предметом деятельности организации, то доходы и расходы, связанные с ними, показываются в составе прочих доходов и расходов.

Показатель валовой прибыли представляет собой разницу между выручкой и себестоимостью проданных товаров, продукции, работ, услуг.

По строке «Коммерческие расходы» производственные организации показывают расходы, связанные со сбытом продукции. В отчет включаются только те расходы, которые были списаны на продажу товаров, продукции, работ, услуг.

По строке «Управленческие расходы» приводятся общехозяйственные и управленческие расходы в составе общепроизводственных расходов в случае признания их в соответствии с учетной политикой полностью в качестве расходов по обычным видам деятельности.

Показатель прибыли (убытка) от продаж рассчитывается как разница между валовой прибылью (убытком) и суммой коммерческих и управленческих расходов.

В разделе «Прочие доходы и расходы» приводятся доходы и расходы, отличные от доходов и расходов по обычным видам деятельности.

По строке «Проценты к получению» указываются проценты по облигациям, депозитам, договорам банковского счета, предоставленным займам и т.п., начисленные в пользу организации.

По строке «Проценты к уплате» приводятся проценты, подлежащие уплате организацией за пользование займами и кредитами.

По строке «Доходы от участия в других организациях» отражаются поступления от долевого участия в уставных капиталах других фирм (включая проценты и иные доходы по ценным бумагам), а также прибыль от совместной деятельности. Доходы от долевого участия в уставных капиталах других организаций и дивиденды по акциям отражаются в бухгалтерском учете и соответственно в форме №2 по мере объявления их размеров источником выплаты.

К доходам, которые отражаются по строке «Прочие доходы», относятся:

— поступления за временное пользование имуществом и нематериальными активами организации;

— от продажи основных средств и прочего имущества;

— штрафы, пени и неустойки за нарушение, условий договоров, полученные или признанные к получению;

— поступления, связанные с возмещением убытков, причиненных организации;

— прибыль прошлых лет, выявленная в отчетном году;

— суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, и др.;

— положительные курсовые разницы;

— другие доходы. [9, С.39]

По строке «Прочие расходы» показываются:

— расходы, связанные с получением прочих доходов;

— расходы на оплату банковских услуг;

— отчисления и оценочные резервы, и резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

— штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате;

— суммы возмещения убытков, причиненных организацией;

— убытки прошлых лет, признанные в отчетном году;

— суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания;

— перечисление средств на благотворительные цели и расходы на спортивные, культурно-просветительские и другие подобные мероприятия;

— отрицательные курсовые разницы;

— другие прочие расходы.

Показатель прибыли (убытка) до налогообложения (бухгалтерская прибыль) отражает финансовый результат от деятельности организации в отчетном периоде. Он равен сумме прибыли (убытка) от продаж и прочих доходов за минусом прочих расходов.

Показатели отложенных налоговых активов и отложенных налоговых обязательств приводятся в форме № 2 на основании данных, отраженных по одноименным счетам 09 и 77.

По строке «Отложенные налоговые активы» показываются начисленные в отчетном периоде налоговые активы за вычетом их суммы, списанной в отчетном периоде в дебет счета 68 1 . По строке «Отложенные налоговые обязательства» отражаются начисленные в отчетном периоде налоговые обязательства за вычетом их суммы, списанной в отчетном периоде в кредит счета 68, т.е. в счет начислений текущего налога на прибыль.

Строка «Текущий налог на прибыль» заполняется по данным налогового учета, т.е. здесь отражается налог на прибыль, подлежащий уплате в бюджет в соответствии с Налоговой декларацией по налогу на прибыль организаций.

По свободной строке (свободным строкам) Отчета о прибылях и убытках приводятся данные о суммах штрафных санкций и пени, начисленные в бюджет и внебюджетные фонды, а также об отложенных налоговых активах и обязательствах по выбывшим объектам их учета, сумма перерасчетов за отчетные периоды прошлых лет и т.п. [11. 345]

Чистая прибыль (убыток) отчетного периода в форме № 2 определяется путем прибавлении к прибыли (убытку) до налогообложения отложенных налоговых актинов и вычитания отложенных налоговых обязательств, текущего налога на прибыль, а также штрафных санкций и пени. При наличии погашенных отложенных налоговых активов и обязательств по выбывшим объектам их учета первые из них вычитаются, а вторые прибавляются к прибыли (убытку) до налогообложения при определении чистой прибыли (убытка) отчетного периода. Схему формирования чистой прибыли можно представить следующим образом (рис. 2).

Справочно к форме № 2 приводятся следующие данные:

— о постоянных налоговых обязательствах и постоянных налоговых активах;

Согласно ПБУ 18/02 постоянное налоговое обязательство — это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского учета.

Чтобы рассчитать постоянное налоговое обязательство, надо умножить постоянную налогооблагаемую разницу на ставку налога на прибыль. В свою очередь постоянная налогооблагаемая разница — это расходы, которые отражаются в бухгалтерском учете, но не признаются в налоговом, или доходы, которые отсутствуют и бухгалтерском учете, но содержатся в налоговом. [20]

Выручка от реализации продукции, работ, услуг

Прибыль от продаж

Прибыль до налогообложения

Прибыль от обычной деятельности

Чистая (нераспределенная) прибыль отчетного периода

Рисунок 2- Схема формирования прибыли

Постоянный налоговый актив — это налог на прибыль, который образуется по данным бухгалтерского учета, но отсутствует по данным бухгалтерского учета. Чтобы рассчитать этот показатель, надо умножить постоянную вычитаемую разницу на ставку налом на прибыль. В свою очередь постоянная вычитаемая разница — это прежде вест доходы, которые признаются в бухгалтерском учете, но не учитываются при исчислении налогооблагаемой прибыли, а также расходы, которые отсутствуют в бухгалтерском учете, но содержаться в налоговом.

Доходность акций определяется путем расчета базовой и разводненной прибыли на акцию, методика которого приведена в Методологических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных приказом Минфина России от 21 марта 2000 г. №29н.

Глава 2. Анализ управления прибылью организации на примере ООО «Строитель»

2.1. Краткая характеристика компании ООО «Строитель»

ООО «Строитель» (далее Компания) основана в 2004 году для проектирования и строительства объекта «Многоэтажный 4-х секционный жилой дом со встроенно-пристроенными нежилыми помещениями». На данном объекте Компания выступает как генеральный подрядчик и генеральный проектировщик. Непосредственно возведение объекта продолжается уже 2 года и подходит к концу.

Генподрядчик финансируется Заказчиком по данному объекту, а также ведет подрядную деятельность на других объектах и финансируется из других источников.

Строитель имеет структуру, типичную для строительной организации со среднесписочной численностью 32 человека, представленную на рис. 3

Для того чтобы сохранить и использовать имеющиеся наработанные ресурсы и опыт в строительстве, в 2016 году Компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

Прораб 5. Работы по фасаду

Прораб 4. Электоротехнич-ие работы

Прораб 3. Кровельные работы

Прораб 2. сантехнические работы

Прораб 1. Общестроительные работы

Инженер по подготовке

Отдел по участию в тендерах

Рисунок 3- Организационная структура ООО «Строитель»

В 2016 году Компания выиграла несколько пробных торгов и успешно сдала работы по данным объектам (рис.4)

Источник: www.evkova.org

Лекция № 8. Прибыль и рентабельность в строительстве.

Доход– это обобщающий показатель экономического развития, который является результатом производственного процесса за определенный период времени.

Доходами организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации.

Экономическая выгода (доход)организации – это валовый доход, который представляет собой разницу между выручкой от реализации строительной продукции и материальными затратами.

В зависимости от характера, условий получения и направлений деятельности организаций доходы подразделяются:

Доходы от обычных видов деятельности

Для строительной организации доходами от обычных видов деятельности является выручка от сдачи заказчику объектов или работ, поступления, связанные с выполнением СМР или оказанием услуг.

Операционными доходами признаются:

поступления, связанные с предоставлением за плату во временное пользование активов предприятия

поступления, связанные с участием в уставных капиталах других организаций

прибыль от совместной деятельности

поступления от продажи основных средств и полученные проценты

К внереализационные доходам относятся штрафы, пени, неустойки за нарушение договорных обязательств; курсовые разницы; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности.

Виды прибыли.

На предприятии может быть положительный финансовый результат – это прибыль, и отрицательный финансовый результат – это убыток.

В строительстве прибыль может быть:

Сметная прибыльопределяется при разработке ПСД на строительство объекта. Сметная прибыль в строительстве может называться плановыми накоплениями.Плановые накопленияопределяются нормативным методом в процентах от принятой базы исчисления. Установлены общеотраслевые нормативы сметной прибыли к фонду оплаты труда рабочих-строителей и рабочих, которые обслуживают рабочие машины и механизмы:

при строительстве и реконструкции = 65 %,

при ремонтно-строительных работах ~ 50%.

Плановая прибыль– это прогнозируемая сумма прибыли, которая определяется при разработке бизнес-плана строительной организации.

Ппл– плановая прибыль

Нп– плановые накопления

Э – плановая экономия от снижения себестоимости работ

К – компенсационные доплаты сверх сметной стоимости

Фактическая прибыль– это разность между выручкой от реализации и затратами на производство и реализацию продукции.

Цд– договорная цена объекта строительства

Нндс– налог на добавленную стоимость

Сф– фактическая себестоимость выполненных работ.

Выручка– формируется в результате деятельности предприятия по 3-м направлениям:

От основной деятельности

По инвестиционной деятельности

По финансовой деятельности

Выручка от основной деятельностиполучается от реализации продукции, выполненных работ и оказанных услуг.

Выручка от инвестиционной деятельности– это финансовый результат от продажи внеоборотных активов и реализации ценных бумаг.

Выручка от финансовой деятельностивключает результат от размещения среди инвесторов облигаций и акций предприятия.

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

Источник: studfile.net

Процент прибыли в строительстве. Рентабельность в строительстве

На различных этапах инвестиционного процесса определяют сметную, плановую и фактическую прибыль.

Фактическая прибыль – это финансовый результат подрядной организации за определенный период ее деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов (их комплексов или отдельных видов работ), балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачи заказчикам выполненных работ (ПСМР) определяется по формуле:

где Цоб – договорная цена объекта, тыс. руб.;

НДС – налог на добавленную стоимость, тыс. руб.;

Валовая прибыль (Пвал) — разность между выручкой от продаж и себестоимостью реализованной продукции (S) за тот же период:

В 2008 г. Пвал = 32 038,9 тыс. руб.

Прибыль до налогообложения (балансовая прибыль) (ПБП) — это сумма прибыли от финансово-хозяйственной деятельности (ПФХД) и прибыли (расхода) от прочих внереализационных операций:

где Пим – прибыль от реализации имущества, тыс. руб.;

ППВ – прибыль от реализации продукции подсобных и вспомогательных производств, тыс. руб.;

Свне – сальдо прочих доходов и расходов, тыс. руб.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в распоряжении после уплаты налогов (Н):

(3.4)

Чистая прибыль отчетного года (ЧПР) фиксируется в бухгалтерском балансе отчетного года как нераспределенная прибыль, а результат распределения этой прибыли акционерами отражается в бухгалтерском балансе следующего за отчетным года. Оставшаяся нераспределенной прибыль отчетного года характеризует как бы фонд накопления, так как в основном идет на развитие предприятия, увеличивая его собственный капитал.

Расчет прибыли организации за 2005-2008 гг., тыс. руб.

1. Выручка-нетто (без НДС)

2. Себестоимость СМР

3. Валовая (сметная) прибыль (1.-2.)

4. Прочие доходы (4.1+4.2+4.3+4.4)

4.1. Доходы от сдачи имущества в аренду

4.2. Прибыль от реализации ОПФ и другого имущества строительной организации

4.3. Доходы от участия в уставном капитале других организаций

4.4. Поступления в возмещение причиненных организации убытков

5. Прочие расходы (5.1)

5.1. Налог на имущество

6. Прибыль до налогообложения (3.+4.-5.)

7. Налог на прибыль (3.+4.1+4.2+4.3+4.4-5.1)*24%

8. Сумма, внесенная в бюджет в виде санкций

9. Чистая прибыль (6.-7.-8.)

10. Отчисления в резервный фонд

11. Прибыль подлежащая распределению (9.-10.)

Прибыль — финансовый результат деятельности предприятия, которая определяется как разница между доходами и расходами.

Прибыль — критерий эффективности производства один из основных показателей и источников финансирования технических и социальных мероприятий на предприятий.

Прибыль — источник пополнения государственного бюджета.

Основная масса прибыли строительной организации представляет собой прибыль от строительных работ, которая в зависимости от этапа инвестиционного процесса может быть сметной, плановой, фактической.

Сметная прибыль — эта сумма средств, необходимая для покрытия расходов строительных средств, социальной сферы и материального стимулирования.

Сметная прибыль в строительстве носит название плановых накоплений и определяется нормативным методом в процентах от принятой базы начисления (от фонда оплаты труда или от себестоимости строительно-монтажных работ).

В составе сметной прибыли учтены следующие затраты:

отдельные федеральные, региональные и местные налоги и сборы;

модернизация оборудования, реконструкция объектов основных фондов подрядных организаций;

материальное стимулирование работников;

организацию помощи и бесплатных услуг учебным заведениям.

Основой для определения сметной прибыли является величина фонда оплаты труда рабочих в текущих ценах в составе сметных прямых затрат.

Сметная прибыль определяется с помощью:

общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

нормативов по видам строительных и монтажных работ;

индивидуальных нормативов, разрабатываемых (в отдельных случаях) для конкретных подрядных организаций.

Сметная прибыль рассчитывается на этапе формирования проектно-сметной документации и представляет собой сумму средств, требующихся строительной организации для покрытия затрат на развитие производства, социальной сферы и материальное стимулирование.

В условиях рыночных отношений и нестабильности экономики нормативы по определению плановых накоплений могут изменяться.

Плановая прибыль — это сумма плановых накоплений, предусмотренных в смете.

Плановая прибыль может определяться отдельным объектам, выполняемым работам, в целом по строительной организации.

Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, обеспечивать прирост собственных оборотных средств и др. соответствующих выплат рабочим и служащим, а также своевременные расчеты с бюджетом, банками и поставщиками.

Расчет плановой прибыли (Пп), руб, ведется по формуле

где V — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Фактическая прибыль — это разность между выручкой от сдачи выполняемых строительных работ и фактической себестоимостью этих работ. Прибыль, получаемая строительной организацией от хозяйственной деятельности, за вычетом налогов распределяется следующим образом:

в резервный фонд;

на выплату дивидендов;

в фонд накопления;

в фонд потребления.

Фактическая прибыль (Пф) является доходом от сдачи выполненных работ заказчику за вычетом налога на добавленную стоимость и фактической себестоимости проведенных работ.

В целом результативность деятельности строительной организации может оцениваться с помощью абсолютных и относительных показателей.

Прибыль является абсолютным показателем эффективности работы организации, а рентабельность — относительным.

Абсолютные показатели прибыли дают возможность определить их динамику, но не позволяют дать сравнительную оценку.

Эту задачу решают относительные показатели рентабельности, которые отражают прибыль, получаемую с каждого рубля вложенных средств. Относительные показатели слабо подвержены влиянию инфляции, так как представляют различные соотношения прибыли и вложенного капитала.

В строительстве различают сметный, плановый и фактический уровни рентабельности.

Сметный уровень рентабельности характеризует отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

Рем = (Нпл/СобНОО,

где Рсм — сметный уровень рентабельности, %; — плановые

накопления, тыс. р.; Соб — сметная стоимость объекта, тыс. р.

Плановый уровень рентабельности определяется по формуле

Рпл = (Ппл/Цд)100,

где Р^ — плановый уровень рентабельности, %; Ппл — плановая прибыль, тыс. р.; Цд — договорная цена объекта строительства, тыс. р.

Фактический уровень рентабельности определяется по формуле:

Рф= (Пф/Сф)100,

где Рф — фактическая рентабельность, %; Пф — фактическая прибыль от сдачи объекта (с учетом экономии и компенсации), тыс. р.; Сф — фактическая стоимость строительства объекта, тыс. р.

В зависимости от поставленных целей и от состава используемых средств в практике работы строительных организаций применяются и другие показатели рентабельности.

Рентабельность собственного капитала — это отношение чистой прибыли к средней величине собственного капитала. Данный показатель дает возможность определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

Рентабельность реализованной продукции показывает отношение чистой прибыли к выручке от реализации продукции (работ). Этот показатель характеризует конкурентоспособность продукции.

Рентабельность основной деятельности характеризует отношение прибыли от реализации (от продаж) к затратам на производство реализованной продукции. Этот показатель оценивает эффективность издержек организации на производство строительномонтажных работ.

Рентабельность инвестиций отражает отношение прибыли до налогообложения к сумме собственного капитала и долгосрочных обязательств. Этот показатель оценивает эффективность управления инвестициями.

Рентабельность активов подразумевает отношение прибыли до налогообложения к средней стоимости активов. Этот показатель определяет величину прибыли на каждый вложенный рубль в имущество организации.

Рентабельность оборотных активов — это отношение прибыли до налогообложения к средней величине оборотных активов. Данный показатель характеризует эффективность использования оборотных активов.

Рассмотренные показатели рентабельности позволяют провести анализ производственной финансовой деятельности строительной организации и сделать выводы о результативности ее деятельности.

Контрольные вопросы Охарактеризуйте экономическую природу дохода строительной организации. На какие виды в зависимости от условий получения подразделяется доход организации? В чем различие сметной, плановой и фактической прибыли? Назовите принципы распределения и использования прибыли. Какие показатели рентабельности используются в практике учета и анализа деятельности строительной организации?

Еще по теме Рентабельность в строительстве:

- 7.1. РЕНТАБЕЛЬНОСТЬ ПРОДАЖ. ОБОРАЧИВАЕМОСТЬ ЧИСТЫХ АКТИВОВ И ИХ РЕНТАБЕЛЬНОСТЬ

- Глава 15. Контроль за качеством строительства и приемка в эксплуатацию законченных строительством объектов

Доход – это обобщающий показатель экономического развития, который является результатом производственного процесса за определенный период времени.

Доходами организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации.

Экономическая выгода (доход) организации – это валовый доход, который представляет собой разницу между выручкой от реализации строительной продукции и материальными затратами.

В зависимости от характера, условий получения и направлений деятельности организаций доходы подразделяются:

- Доходы от обычных видов деятельности

- Операционные доходы

- Внереализационные доходы

Для строительной организации доходами от обычных видов деятельности является выручка от сдачи заказчику объектов или работ, поступления, связанные с выполнением СМР или оказанием услуг.

Операционными доходами признаются:

─ поступления, связанные с предоставлением за плату во временное пользование активов предприятия

─ поступления, связанные с участием в уставных капиталах других организаций

─ прибыль от совместной деятельности

─ поступления от продажи основных средств и полученные проценты

К внереализационные доходам относятся штрафы, пени, неустойки за нарушение договорных обязательств; курсовые разницы; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности.

Виды прибыли.

На предприятии может быть положительный финансовый результат – это прибыль, и отрицательный финансовый результат – это убыток.

В строительстве прибыль может быть:

- сметной

- плановой

- фактической

Сметная прибыль определяется при разработке ПСД на строительство объекта. Сметная прибыль в строительстве может называться плановыми накоплениями. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. Установлены общеотраслевые нормативы сметной прибыли к фонду оплаты труда рабочих-строителей и рабочих, которые обслуживают рабочие машины и механизмы:

─ при строительстве и реконструкции = 65 %,

─ при ремонтно-строительных работах ~ 50%.

Плановая прибыль – это прогнозируемая сумма прибыли, которая определяется при разработке бизнес-плана строительной организации.

П пл – плановая прибыль

Н п – плановые накопления

Э – плановая экономия от снижения себестоимости работ

К – компенсационные доплаты сверх сметной стоимости

Фактическая прибыль – это разность между выручкой от реализации и затратами на производство и реализацию продукции.

П ф = Ц д – Н ндс – С ф

Ц д – договорная цена объекта строительства

Н ндс – налог на добавленную стоимость

С ф – фактическая себестоимость выполненных работ.

Выручка – формируется в результате деятельности предприятия по 3-м направлениям:

1). От основной деятельности

2). По инвестиционной деятельности

3). По финансовой деятельности

Выручка от основной деятельности получается от реализации продукции, выполненных работ и оказанных услуг.

Выручка от инвестиционной деятельности – это финансовый результат от продажи внеоборотных активов и реализации ценных бумаг.

Выручка от финансовой деятельности включает результат от размещения среди инвесторов облигаций и акций предприятия.

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

- по отгрузке товара (метод начислений)

- по мере оплат (кассовый метод).

Распределение и использование прибыли.

Объектом распределения является балансовая прибыль предприятия. Под распределением прибыли понимается ее направление в бюджет и по статьям использования.

Принципы распределения прибыли:

- Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием.

- Прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов.

- Прибыль, которая остается в распоряжении предприятия, направляется на накопление (капитализация), которое обеспечивает дальнейшее развитие предприятия.

Процесс формирования прибыли

1. Валовая прибыль (ВП) = В – С

Коммерческие расходы (КР)

Управленческие расходы (УР)

2. Прибыль от продаж = ВП – КР – УР

Операционные доходы (оп. д.)

Операционные расходы (оп. р.)

Внереализационные доходы (вн. д.)

Внереализационные расходы (вн. р.)

3. Прибыль до налогообложения (приб. до н.) =

Приб. от продаж + оп. д. – оп. р. + вн. д. – вн. р.

Налог на прибыль (НП)

НП = приб. до н. * 24%

4. Прибыль от обычной деятельности (приб. от обыч. д.) =

Чрезвычайные доходы (ЧД)

Чрезвычайные расходы (ЧР)

5. Чистая нераспределенная прибыль =

Приб. от обыч. д. + ЧД – ЧР

Рентабельность в строительстве.

Результативность деятельности строительного предприятия может оцениваться в абсолютных и относительных показателях:

Прибыль – это абсолютный показатель эффективности работы предприятия

Рентабельность – это относительный показатель

В строительстве различают сметный, плановый и фактический уровень рентабельности.

Сметный уровень рентабельности – характеризует отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта.

Р СМ – сметный уровень рентабельности, %

Н ПЛ – плановые накопления, руб.

С ОБ – сметная стоимость объекта, руб.

Виды показателей рентабельности.

Данный показатель характеризует эффективность использования оборотных активов предприятия.

Способы начисления амортизации.

─ Способ начисления амортизации посредством уменьшаемого остатка

─ Способ начисления амортизации по сумме лет полезного использования

─ Способ начисления амортизации пропорционально объему произведенной продукции.

Амортизация не начисляется:

1. На основные средства, находящиеся на реконструкции и модернизации, если срок процесса превышает 12 месяцев.

2. Если основное средство находится на консервации, и срок консервации превышает 3 месяца.

3. На объекты жилого фонда.

4. На литературу из состава библиотечного фонда

5. На объекты благоустройства

6. На объекты природопользования

7. На земельные участки

Методы списания товарно-материальных ценностей в строительстве:

- Метод списания товарно-материальных ценностей по средней себестоимости

- Метод списания товарно-материальных ценностей по себестоимости каждой единицы

Показатели рентабельности в строительной организации показывают уровень эффективности работы данной компании. Рентабельность показывает, является ли деятельность фирмы прибыльной.

Рентабельность в строительном производстве разделяют на три уровня: сметный, фактический и плановый.

В зависимости от того какие цели были поставлены, в практике строительных предприятий применяется ряд показателей рентабельности.

Чаще всего используют показатели рентабельности всех активов организации, рентабельность осуществления всех работ, а также услуг. И еще используют рентабельность личного капитала.

Расчет рентабельности.

Рентабельность реализации можно рассчитать, если поделить прибыль на объем реализованных работ и услуг. Существует два показателя рентабельности реализации продукции, в данном случае работ и услуг, которые являются основными. Первый показатель из расчета валовой прибыли от реализации продукции, а второй из расчета уже чистой прибыли.

Первый показатель показывает изменения в политике ценообразования, а также показывает то, как строительная организация следит за себестоимостью реализованных работ и услуг. Но все же более важным показателем является рентабельность уже реализованных услуг и работ. Этот показатель определяется как отношение чистой прибыли, после того как уплачены все налоги, к объему всех осуществленных работ и услуг.

Рентабельность собственного капитала вычисляют с помощью соотношения чистой прибыли к среднегодовой сумме личных средств. Этот показатель помогает определить, насколько эффективно был использован капитал инвестированный собственниками. А также позволяет сравнить этот показатель с показателем возможного дохода, который будет получен с помощью инвестиции этих средств, в другие дорогостоящие бумаги.

На влияет очень много разных факторов. Различают экстенсивные факторы и интенсивные. Экстенсивные факторы увеличивают прибыль за счет увеличения объема работ. А интенсивные связаны с ростом, прогрессом отрасли строительной индустрии.

Существуют производственные и непроизводственные фонды. Непроизводственные фонды предназначены для удовлетворения разных бытовых, а также культурных потребностей рабочих. Производственные фонды делятся на активные и пассивные. Активные фонды используют для обслуживания машин, оборудования, транспортных средств и инструментов.

Пассивные фонды используют уже в самом процессе строительства. Пассивные фонды применяют для создания условий, которые нужны для осуществления строительства.

Почему же так происходит? Почему рентабельность в строительстве

стала снижаться? Уже несколько десятилетий величина накладных расходов так и не меняется. А ведь объем строительно-монтажных работ растет, заработная плата тоже выросла. Также повысилась стоимость эксплуатации машин и другого оборудования. А вот сумма осталась та же, что и раньше.

На уровень рентабельности влияют и сроки строительства. Из-за отсутствия средств у заказчиков увеличиваются сроки строительства.

На снижение рентабельности также повлиял финансовый кризис. Спрос на строительство очень снизился и поэтому, чтоб заинтересовать покупателя, а также для того, чтобы быть востребованными на рынке, строительные компании вынуждены предлагать как можно лучшие условия для клиентов. Строительные кампании предлагают всевозможные скидки, разные подарки. А также предлагают квартиры уже с готовой отделкой.

Чтобы повысить рентабельность и чтобы строительный бизнес процветал, нужно строительным организациям постараться сократить затраты на производство, улучшить организацию производства и труда. А также постараться как можно экономней расходовать материалы.

Для успешного проекта нужно правильно составить бизнес план. В нем должны быть правильно поставлены задачи, предусмотрены все риски, а также выдержаны сроки строительства. Нужно правильно просчитать все затраты на это строительство.

И главное, рентабельность в строительстве повысится, если будет спрос! А для того, чтобы был спрос, нужно строить то, что нужно потребителю, правильно выбирать место для строительства. Это и будут те первые шаги на пути к успешному бизнесу.

Источник: fondmirtalantov.ru