Если на объект отсутствует разрешение на строительство и (или) проектная документация по причине отнесения такого объекта к объекту вспомогательного использования, ИЖС, садовый дом и т.п., то по каким критериям кадастровый инженер может относить модульные здания к недвижимому или движимому имуществу при выполнении кадастровых работ?

Ответ Управления Росреестра:

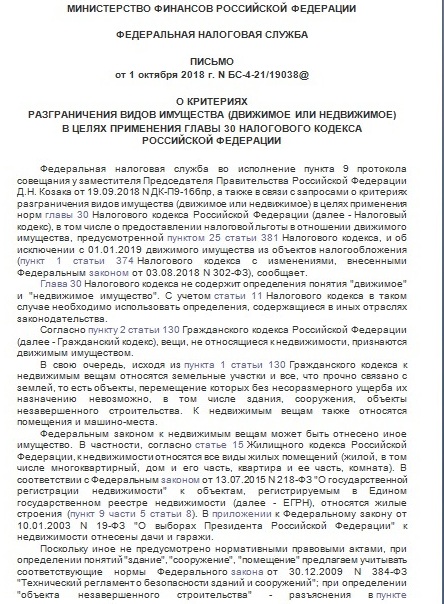

В соответствии со статьей 1 Закона № 218-ФЗ государственной регистрации подлежат право собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130, 131, 132, 133.1 и 164 Гражданского Кодекса РФ (Далее – ГК РФ): государственный кадастровый учет недвижимого имущества осуществляется в отношении земельных участков, зданий, сооружений, помещений, машино-мест, объектов незавершенного строительства, единых недвижимых комплексов, а в случаях, установленных федеральным законом, и иных объектов, которые прочно связаны с землей, то есть перемещение которых без несоразмерного ущерба их назначению невозможно.

Капитальные и некапитальные постройки. Понятие самострой. Слово юристу. Выпуск 14

Как отмечено в постановлении Президиума Высшего Арбитражного Суда РФ от 24.09.2013 № 1160/13 по делу № А76-1598/2012, по смыслу статей 130 и 131 ГК РФ право собственности (право хозяйственного ведения и оперативного управления) может быть зарегистрировано лишь в отношении тех вещей, которые, обладая признаками недвижимости, способны выступать в гражданском обороте в качестве отдельных (самостоятельных) объектов гражданских прав.

В определении Верховного Суда РФ от 07.04.2016 по делу № 310-ЭС15-16638 в числе прочего отмечено, что:

-вещь является недвижимой либо в силу своих природных свойств (абзац первый пункта 1 статьи 130 ГК РФ), либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей (абзац второй пункта 1 статьи 130 ГК РФ);

-при разрешении вопроса о признании вещи недвижимостью, независимо от осуществления государственной регистрации права собственности на нее, следует устанавливать наличие у нее признаков, способных относить ее в силу природных свойств или на основании закона к недвижимым объектам.

Источник: rkc56.ru

Движимое или недвижимое имущество: каковы критерии?

Понятие «недвижимое имущество» отсутствует в НК РФ. Очень лаконично определено оно и в ГК РФ. Отсюда возникает много вопросов как при исчислении налога на имущество организаций, так и при регистрации права собственности на обозначенные объекты. Как сегодня представители Минфина и ФНС трактуют рассматриваемые понятия для целей налогообложения?

Как судебные инстанции определяют их при вынесении соответствующих решений? Давайте разбираться.

Неопределенность понятия «недвижимое имущество».

Нормы действующего законодательства

В силу п. 1 ст.

374 НК РФ объектами налогообложения для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае если налоговая база в отношении такого имущества определяется в соответствии с п. 1 ст. 375 НК РФ (как среднегодовая стоимость имущества), если иное не предусмотрено ст. 378 и 378.1 НК РФ.

Правила формирования в бухгалтерском учете информации об основных средствах организации утверждены ПБУ 6/01 «Основные средства», согласно которому ведение бухгалтерского учета активов в зависимости от отнесения их к движимому и недвижимому имуществу не предусмотрено. Отметим также, что определения данных понятий нет и в бухгалтерском учете.

К сведению:

С 01.01.2022 ПБУ 6/01 утратит силу в связи с началом обязательного применения ФСБУ 6/2020 «Основные средства», утвержденного Приказом Минфина России от 17.09.2020 № 204н. При этом организация может принять решение о применении указанного стандарта уже в 2021 году.

На основании ст. 130 и 131 ГК РФ к недвижимому имуществу относятся земельные участки, здания, сооружения, объекты незавершенного строительства, водные и воздушные суда и иные объекты, подлежащие государственной регистрации или государственному учету.

Действующее законодательство не содержит и определения движимого имущества. Согласно п. 2 ст. 130 НК РФ вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. , охрану, эстетику строения, дополнительные коммуникации, инфраструктуру, жилую площадь и т. д.

Типовое жильё определяется чётче. Это относительно маленькие по площади квартиры для среднего социального класса в кирпичных, панельных, блочных зданиях. Типовое жильё — это массовая застройка, дома по виду и планировке дублируют друг друга. Оно относительно недорогое и наиболее распространённое в городах. Городское жильё — это в основном высотки, среди которых выделяют эконом и бизнес-класс.

Дачи, частные дома, коттеджи в облагороженных посёлках относятся к загородному жилью. Эконом и элитные, только построенные и аварийные, возведённые в черте города и вынесенные в пригород — обозначены одинаково. Коммерческая недвижимость — что это такое? Та, которая используется для получения владельцами дохода от ее использования. Категории такой недвижимости:

- свободное назначение;

- торговля;

- офисы;

- промышленность;

- апартаменты;

- социальное назначение.

Бассейны, порты воздушные и морские, различные клубы — относятся к социальной сфере.

Принципы классификации недвижимых объектов

Самый спорный вопрос о том, в каком случае считать мобильную недвижимость недвижимостью. В виды недвижимости она попадает, когда останавливается и выполняет функцию дома на колёсах или устанавливается хозяином на фундамент. При ДТП мобильная недвижимость признаётся движимой вещью, обязанной соответствовать нормам содержания автомобиля.

Новый вид, как и новое понятие, 2 июля 2013 года в Федеральном законе № 143, как дополнение ст. 133.1 ГК РФ, появилась формулировка «единый недвижимый комплекс». Это группа объединённых общим назначением сооружений, построек и линейных объектов (железные дороги или линии теплопередачи), неразрывно связанные между собой. Включение понятия «единый недвижимый комплекс» в законодательство обусловлено по большей части развитием инфраструктуры, но относится в равной степени ко всем видам недвижимости.

Единый недвижимый комплекс нельзя делить на разные сегменты. Подробная классификация объектов недвижимости включает в себя единый недвижимый комплекс в разделе «масштабность». Гражданский Кодексе (ст. 134) относительно сделок и оформления цельного объекта предусматривает, что многосоставные вещи — «сложные» — признаются цельным объектом и не должны делиться на сегменты.

Окончательное определение, что такое недвижимое имущество, кроме категории виды недвижимости, вбирает в себя подробное деление на группы по некоторым признакам — классификация недвижимости. Так, по происхождению недвижимость может быть: естественная, или возникшая в результате проявления природных стихий или явлений, и искусственная, рукотворная. Объекты, относящиеся ко второй группе, в свою очередь делятся на:

- земельные массивы, леса, водные объекты;

- природоохранные зоны;

- места добычи природных ресурсов и разработки недр.

Масштабность — свойство, выявляющее способность строения к разделению на части или объединению нескольких самостоятельных объектов:

- земля, участок или массив;

- дом с прилегающим участком;

- заводские комплексы;

- единый недвижимый комплекс;

- многоквартирные и малоэтажные дома;

- квартира;

- отдельный подъезд;

- торговые строения, складские помещения;

- административные здания.

Единица учёта в этом случае — неделимое помещение в здании.

Другие особенности недвижимости

Функциональность объекта недвижимости в первую очередь строится на понятиях жилых и нежилых помещения. Отдельно оформляются жилые помещения с нежилыми нижними этажами. Сюда же входят: частный сектор, большие торговые дома, офисы и культурно-спортивные объекты, парки, школы, гостиные дворы и т. д. Функциональность будущего здания предусматривается ещё на этапе разработки стройплана.

Классификация недвижимости по формам собственности в Российской Федерации предполагает деление на государственную и муниципальную недвижимость, коммерческую и находящуюся в частной собственности. Землёй владеет государство, муниципальные органы могут им распоряжаться и выдавать в бессрочную или срочную аренду или в собственность частным лицам или компаниям.

Любые помещения имеют общую категорию — готовность к эксплуатации. Это готовые к использованию построенные здания, сданные в эксплуатацию, или недостроенные, ещё не получившие статус готовых (отдельно стоят «замороженные» объекты строительства); требующие ремонта, косметического, капитального или реконструкции и аварийные, не подлежащие восстановлению и требующие сноса. Для определения принадлежности объекта к одной из этих категорий нужно заключение комиссии — акт о готовности помещения к эксплуатации.

Владелец не может определять самостоятельно степень пригодности объектов и помещений. Кадастровая палата, согласно ГК РФ, будет оценивать только внесённое в Государственный реестр строение. В противном случае, незарегистрированное и уже эксплуатируемое здание — это объект незаконного строительства. Ипотека выдаётся только на приобретение недвижимости. Недвижимое имущество может стать предметом залога и лизинга, его можно продать, подарить или завещать.

Отличие движимого имущества от недвижимого

Мы рассказывали в нашей консультации, что с 01.01.2019 вступают в силу изменения в гл. 30 «Налог на имущество организаций», которые предусматривают исключение движимого имущества из состава объектов налогообложения по налогу на имущество (п. 19 ст. 2 Федерального закона от 03.08.2018 № 302-ФЗ ). С указанной даты объектами налогообложения налогом на имущество для российских организаций признается недвижимое имущество, в т.ч. имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению. А что понимается под недвижимым имуществом и чем отличается движимое имущество от недвижимого?

Движимое или недвижимое имущество – как определить?

Гл.30 НК РФ даже в редакции, действующей с 01.01.2019, не дает понятия недвижимого имущества и его отличий от движимого. Поэтому налогоплательщику необходимо руководствоваться порядком, указанным в п. 1 ст. 11 НК РФ. Так, если иное не предусмотрено НК РФ, институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

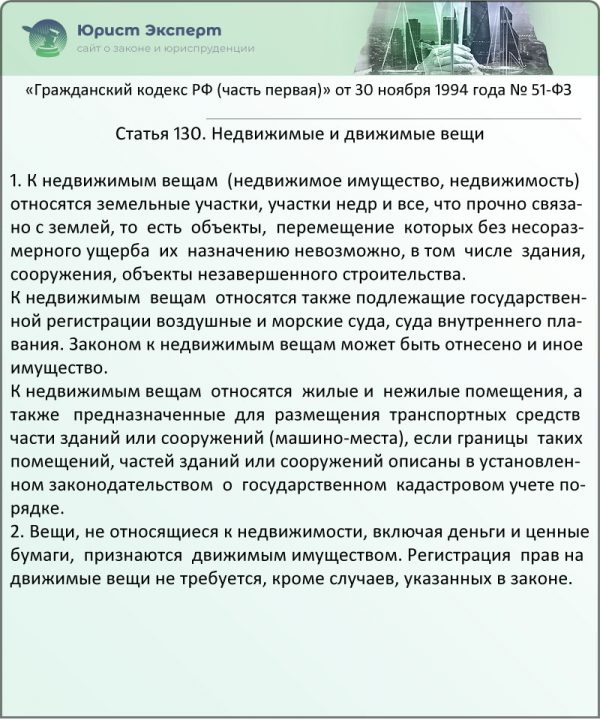

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

К недвижимому имуществу относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в порядке, установленном законодательством о государственном кадастровом учете порядке (п. 1 ст. 130 ГК РФ).

Соответственно, то имущество, которое не относится к недвижимости, признается движимым имуществом (п. 2 ст. 130 ГК РФ).

Не любая недвижимость облагается налогом на имущество

Один лишь факт того, что имущество является недвижимым, не значит, что оно в обязательном порядке будет облагаться налогом на имущество. Так, не облагается налогом на имущество ни в 2018 году, ни с 01.01.2019, в частности, следующее недвижимое имущество (п. 4 ст. 374 НК РФ):

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- объекты, признанные объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения;

- суда, зарегистрированные в Российском международном реестре судов.

Что означают и чем отличаются недвижимое и движимое имущество по гражданскому праву

По общему правилу к недвижимости относятся все объекты, тесно связанные с землёй, когда их перемещение с одного места на другое повлечёт повреждение или причинение ущерба. Из этого правила есть и исключения, о которых поговорим ниже.

К движимому имуществу относят все объекты, которые не подпадают под определение недвижимости.

Основные отличия движимого и недвижимого имущества

Согласно материальному фактору различия движимости и недвижимости выражаются в следующем:

- Движимое имущество можно без проблем двигать и перемещать, никак его, при этом не изменяя и не нанося ему урон. Перенос недвижимости связан, как правило, с большими затратами и восстановлением в последующем имущества в исходное состояние.

- Уникальность недвижимого имущества. Конечно этот критерий может относиться и к некоторым движимым вещам, но это случается достаточно редко, в то время как каждый объект недвижимости уникален. Например, две одинаковые квартиры в одном и том же доме, построенные по одному проекту, всё равно будут разные. Каждая из них имеет свой особый адрес, который отличает её от остальных объектов. Движимое же имущество, как правило, выпускается сериями, и одна вещь может быть заменена второй точно такой же без особых проблем.

- Юридический критерий. Этот признак до сих пор вызывает споры и не является однозначным. Речь идёт о государственной регистрации собственности. По этому признаку недвижимое имущество в своем большинстве подлежит государственной регистрации, а движимое имущество – нет.

Законодательное регулирование

Ещё одной причиной возникновения споров является перевозимое из-за границы имущество, так как критерии отнесения вещи к движимости или недвижимости могут кардинально отличаться в законодательстве разных стран. В связи с этим ст.1025 ГК поясняет, что отнесение вещи к тому или иному типу имущества происходит на основании законов страны пребывания имущества. При перевозке объекта права той страны, которую он покидает прекращаются при пересечении границы.

Примеры движимого и недвижимого имущества

Перечень недвижимого имущества гораздо уже чем движимого. Основными объектами недвижимости являются:

- Земля и земельные участки.

- Различные здания, постройки и сооружения, стоящие на земле: дом, квартира, хозяйственные построй, промышленные сооружения и т.д. Объекты незавершённого строительства также относятся к недвижимости. При этом не имеет значения кто является владельцем имущества, физическое или юридическое лицо.

- Недра земли.

- Крупные воздушные и морские суда (о страховании водного транспорта можно прочитать тут).

- Суда внутреннего плавания.

- Космические корабли и объекты.

В 2006 году из числа недвижимости были исключены леса, многолетние насаждения и отдельные водные объекты.

Список движимого имущества можно продолжать очень долго, к нему относится всё, что не включено в недвижимость:

- Деньги;

- Ценные бумаги и акции;

- Мебель;

- Техника;

- Автомобили;

- Драгоценности и т.д.

О том, что относится к движимому и недвижимому имуществу — расскажет юрист в видео ниже:

Единый недвижимый комплекс

Такой комплекс регистрируется в государственных органах как один объект недвижимости, что значительно упрощает и сокращает процесс оформления бумаг при его отчуждении. В то же время недвижимый комплекс в последующем воспринимается как единая вещь и не может быть разделён на части. Это может стать проблемой при совместной собственности нескольких человек на единый объект.

Коммерческая недвижимость

К коммерческой недвижимости могут относится только нежилые помещения. Даже квартира, используемая хозяином для сдачи в аренду и получения прибыли, не является коммерческой недвижимостью.

Такое недвижимое имущество можно разделить в зависимости от цели использования:

- Помещения для розничной торговли: магазины, аптеки, автосалоны и т.д.;

- Офисные помещения: сюда включаются как крупные здания, предназначенные для нескольких арендаторов, так и отдельные небольшие сооружения, занимаемые одним собственником.

- Производственные площади: сюда же включаются склады для продукции производства.

- Коммерческая недвижимость в сфере услуг: кафе, рестораны, аэропорты, медицинские центры, отели, гостиницы и т.д.

Что относится к недвижимому имуществу?

В юридической практике имущество дифференцируют на движимое и недвижимое. Это применимо для обозначения правовых характеристик конкретной собственности. Перечень, что относится к недвижимому имуществу, приведен в ГК РФ. Сейчас этот вопрос особенно актуален для предприятий, поскольку нововведения в законодательство с 01.01.2019 года освободили движимую собственность от налоговых обязательств. Подробнее об этом читайте в нашей статье.

Что относится к недвижимому имуществу?

Что такое недвижимость: признаки и свойства

Недвижимым имуществом считаются объекты, прочно закрепленные на земле, передвижение которых невозможно осуществить без причинения вреда их состоянию и функциям.

ВНИМАНИЕ! Приобретение права владения таким видом собственности, его переход иному лицу или прекращение преимущественно требуют госрегистрации.

К признакам недвижимости относятся:

- контакт с землей. Местонахождение объекта определяется на ее поверхности или внутри;

- наличие фундамента, коммуникаций (сборные механизмы и конструкции не причисляют к недвижимости);

- предполагает длительный период применения;

- собственности присвоены личные материальные и технические характеристики (например, отраженные в техпаспорте БТИ);

- объект должен изначально возводиться, как недвижимость. При этом оценивается территория, выделенная под него. Если сооружение создавалось на участке, предназначенном для строительства временных построек, оно признается движимым.

- не передвигается без существенного урона и потери целостности.

К свойствам и особенностям недвижимости относятся:

- применяется для проживания, бизнеса, хранения вещей, при этом длительное время приносит пользу;

- по желанию владельца возможны аренда, продажа и совершение иных сделок;

- быстрый перенос или уничтожение без согласования возможны только при природных катаклизмах и военных происшествиях;

- несмотря на то, что недвижимость подразумевает тесный контакт с землей, государство относит к данной категории вещей также транспорт: воздушный, морской, речной, космический (дорогостоящие ценности).

Также применяют классификацию такого вида собственности, исходя из степени связи с земной поверхностью.

Таблица 1. Виды недвижимого имущества

Что относится к недвижимости?

Принадлежность имущества к определенному виду освещена в ст. 130 ГК РФ. При этом указывается, что движимая собственность госрегистрацию не предполагает, кроме исключительных случаев, установленных законом.

Статья 130. Недвижимые и движимые вещи (ФЗ № 51)

К недвижимости причисляются:

- земельные территории, недра;

- жилплощади — многоквартирные здания и индивидуального строительства, коттеджи, дачи, квартиры, комнаты и так далее;

- нежилые помещения — для ведения бизнеса и социальной эксплуатации;

- части и целые площади, задействованные для хранения транспортных средств;

- иные сооружения — сети (ЛЭП, газо- и водоснабжения, канализация) и иные объекты продолжительного использования;

- встроенные элементы, убрать которые неосуществимо без причинения урона;

- транспорт: воздушный, космический, внутреннего, смешанного, морского плавания;

- объекты незаконченного строительства или реконструируемые.

ВНИМАНИЕ! Собственность, которая не входит в обозначенный перечень, причисляется к движимой.

Письмо ФНС РФ от 01.10.18 N БС-4-21/19038, страница 1

Письмо ФНС РФ от 01.10.18 N БС-4-21/19038, страница 2

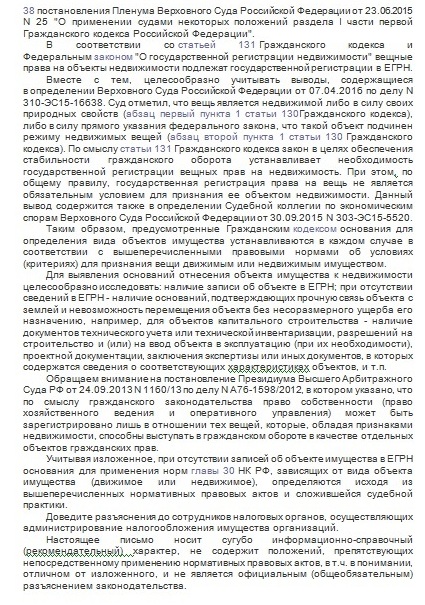

В бумаге уточняется, что госрегистрация права на вещь не выступает обязательным указанием причисления ее к недвижимости. Чтобы дифференцировать собственность, нужно проверить, присутствует ли запись о ней в ЕГРН, если таковой нет — предоставить подтверждения, указывающие на тесный контакт с землей и неосуществимость ее передвижения без нанесения урона. Например, для объекта капстроительства — это документация техучета или инвентаризации, проектные бумаги, согласие на возведение или внедрение и другая, включающая соответствующие характеристики рассматриваемой вещи.

Владение регистрируется только касательно собственности, обладающей свойствами недвижимости и выступающей в гражданских сделках, как обособленный правовой объект. Иногда и движимое имущество предусматривает гософормление. Например, большинство видов транспорта регистрируется в госреестрах.

При определении имущества к недвижимому также учитывается его конструкция. Сложные объекты, но состоящие из элементов, которые поддаются демонтажу и переносу в другое место, причисляют к движимым. Например, автостоянка, включающая охранное здание, туалет, ограждение, ворота, не считается недвижимостью. Все элементы выступают временными сооружениями, которые доступно переместить в иное место.

В юридической практике часто присутствуют споры о дифференциации собственности в отношении обширного перечня объектов.

ВНИМАНИЕ! При определении движимого или недвижимого имущества важно учитывать не только его основной признак контакта с землей и неосуществимости передвижения, но и другие в совокупности.

Юристами и экспертами при разрешении споров о причислении собственности к определенному виду зачастую предлагаются собственные интерпретации положений законодательства, которые учитываются при разбирательствах. Судебная практика по данному вопросу неоднозначна. Например, до сих пор нет единого мнения, является ли асфальтовое покрытие недвижимостью. Несмотря на то, что такие участки остаются земельными и имеют кадастровый номер, техпаспорт, все-таки решено отнести их к движимому имуществу. Основанием служит обоснование, что такие асфальтированные площадки нельзя рассматривать обособленно.

Гражданин имеет в собственности двухэтажное кафе, при этом обозначает его как движимое имущество. Его утверждение основано на том, что заведение — временное сооружение, построенное на период аренды участка земли, на котором оно располагается. При этом владелец отмечает, что здание на самом деле одноэтажное, все, что выше — это встроенные антресоли.

Согласно строительной квалификации, они не являются этажом. Однако суд не одобрил доводы гражданина, признав кафе недвижимостью. Поводом выступил монтаж здания, осуществленный на основательно построенном фундаменте, тесно связанном с землей. Также доводом послужило подведение стационарных коммуникаций, тепло- и водоснабжения, канализации.

Гражданин владеет павильоном, от местных властей присутствует разрешение на торговую деятельность на 3 года. Сооружение выполнено из панелей, основательный фундамент отсутствует. Проведены коммуникации (на время): электричество, водоснабжение. Павильон не объявлен объектом недвижимости, поскольку не имеет капитального фундамента (тесного контакта с землей), его назначение не предполагает продолжительной эксплуатации. Кроме того, при необходимости его можно перенести без нанесения урона состоянию.

На участке шахты возведены слесарное и бытовые помещения, к которым подведены коммуникации. Применяются сооружения уже более 5 лет. Такие объекты не признаются недвижимым имуществом, поскольку участок земли под них не выделялся, договор аренды отсутствует. Несмотря на длительность использования, постройки возведены временно на период проведения работ в шахте.

Видео — Недвижимость: общее понятие

Отличие недвижимого имущества от движимого

Необходимость дифференциации собственности обусловлена нюансами законодательства — правила владения, приобретения, реализации допустимы для одного вида, но неприемлемы для другого. Особенности имущества также применяются при процессах в суде, погашении налоговых обязательств, разделе и так далее.

Источник: ka-status.ru

Котел это движимое или недвижимое имущество

Ответ: Считаем, что введенный в эксплуатацию в 2021 г. как отдельный объект ОС котел отопительный, смонтированный и установленный в котельной организации, принятый на учет в качестве основных средств, является движимым имуществом и не будет являться объектом обложения налогом на имущество организаций, поскольку не является составной частью здания.

Вопрос: Организация в августе 2021 г. ввела в эксплуатацию как отдельный объект ОС котел отопительный, смонтированный и установленный в котельной организации. К какому имуществу — движимому или недвижимому относится такой котел для целей начисления налога на имущество?

Проблемы разграничения движимого и недвижимого имущества

Инвентаризация же объектов, относящихся к крупногабаритному оборудованию, в реальности практически невозможна в силу того, что отсутствуют единые правила технического описания и учета этих объектов, по которым бы организации технической инвентаризации могли бы осуществлять собственно инвентаризацию и паспортизацию указанных вещей.

Однако, как показывает практика, зачастую не всегда возможно выделить из общей массы вещей, находящихся во владении лица, недвижимые вещи. Особенно трудно отделить движимость от НИ в тех случаях, когда ряд объектов задействован в едином производственном цикле или же физически взаимосвязан. Организации также сталкиваются с трудностями квалификации объектов в качестве движимых или недвижимых, которые вызваны особенностями ведения бухгалтерского учета. Например, при создании в процессе капитального строительства крупных производственных объектов в состав единого пускового комплекса, вводимого единовременно в эксплуатацию (что оформляется одним актом ввода в эксплуатацию), может включаться до нескольких десятков движимых и недвижимых вещей — зданий, строений, сооружений, временных построек, единиц оборудования. При этом на бухгалтерский учет это имущество может быть принято в качестве одного объекта инвентарного учета. Определение того, является ли та или иная вещь недвижимой, позволяет правильно ответить на следующие вопросы:

Котел это движимое или недвижимое имущество

Понятие недвижимого имущества с точки зрения гражданского законодательства неразрывно связано с необходимостью государственной регистрации прав на такое имущество (ст. 131, п. 2 ст. 223 ГК РФ и т.д.). Кроме того, следует также учитывать, что, как указано в постановлении ФАС Волго-Вятского округа от 28.12.2021 N А43-19271/2021-12-644, по смыслу ст. 130 ГК РФ, прочная связь с землей является не единственным признаком, по которому объект может быть отнесен к недвижимости. В частности, при решении вопроса о признании объекта недвижимой вещью выясняются следующие вопросы:

Как известно, 1 января 2021 года вступил в силу закон №202-ФЗ, в соответствии с которым внесены изменения в 30 главу НК РФ: движимое имущество, принятое на учет в качестве основных средств после 1 января 2021 года, не облагается налогом на имущество. «Наше законодательство не дает четкого разграничения – какое имущество считать движимым, какое недвижимым, — отметила Рябова. — Первое, куда мы смотрим – это Гражданский Кодекс, 130 статья. В соответствии с п.1, к недвижимому имуществу относятся: 1.

Упомянутые в вопросе лифты, система вентиляции и колонны являются, по нашему мнению (с учетом вышеприведенной позиции Минфина России), частью здания как единого объекта недвижимости, в том числе поскольку не могут (не предназначены) выполнять свои функции отдельно от здания. Кроме того, если предположить, что в принципе демонтаж их возможен, то необходимо учитывать, что при оборудовании здания указанными объектами их демонтаж не предполагался до исчерпания ресурса и объективной необходимости их замены. Даже если указанные объекты будут учитываться как самостоятельные инвентарные объекты, полагаем, более безопасно (во избежание налоговых санкций) включить их в состав объектов налогообложения.

Газопровод – это движимое или недвижимое имущество

В законодательстве РФ отсутствует определение понятия «газопровод». Имеется лишь указание на вид газопровода для целей определенных документов (например, наружный, внутренний, распределительный, межпоселковый, газопровод-ввод, вводной, внеплощадочный, внутриплощадочный, газопроводы высокого давления (I и II кат.), среднего, низкого давления и др.). В Приказе Федеральной службы по экологическому, технологическому и атомному надзору от 06.02.2021 № 47 указано, что газопровод — это конструкция (сооружение), состоящая из соединенных между собой труб, предназначенная для транспортирования газа.

При этом линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения (газопроводы) являются линейными объектами (п. 10.1, п. 11 ст. 1 ГК РФ).

Как отличить движимое имущество от недвижимого

1) формальный — если обект зарегистрирован в качестве недвижимого

2) неформальный — та самая невозможность перемещения без несоразмерного ущерба. Данный критерий является оценочным, широкот растяжимым и действительно зависит от позиции БТИ. Кстати, при оценке обекта недвижимости в техпаспорте ему устанавливается «группа капитальности», которая зависит от той самой возможности перемещения.

с этой точки зрения истиной недвижимостью являются только земельные участки. все остальное более или менее движимо)))))

сама котельная состоит из двух блоков-вагончиков — стоит на бетонном покрытии (покрытие было до того, как мы взяли землю в аренду. кстати, взяли землю для строительства временного сооружения — котельной — так написано в договоре аренды), но с покрытием не скреплена ни цементом, ни чем другим.

Котел это движимое или недвижимое имущество

водоснабжения; канализации; отопления; вентиляции; кондиционирования воздуха; газоснабжения; электроснабжения; связи; информатизации; диспетчеризации; мусороудаления; вертикального транспорта (лифты, эскалаторы); обеспечения безопасности.

Общероссийского классификатора основных фондов (ОКОФ), утвержденного Постановлением Комитета РФ по стандартизации, метрологии и сертификации от 26.12.1994 № 359; Федерального закона от 30.12.2021 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений».

Котел это движимое или недвижимое имущество

Не включаются в состав объекта недвижимого имущества учитываемые как отдельные инвентарные объекты движимого имущества (основных средств), которые могут быть использованы вне объекта недвижимого имущества, демонтаж которых не причиняет несоразмерного ущерба его назначению и (или) функциональное предназначение которых не является неотъемлемой частью функционирования объекта недвижимого имущества (здания, сооружения).

При этом в бухгалтерском учете в соответствии с п. 6 ПБУ 6/01 указанный комплекс будет отражаться как ряд самостоятельных инвентарных объектов (как движимого, так и недвижимого имущества), имеющих разные сроки полезного использования.

Котел это движимое или недвижимое имущество

Так, согласно положениям ст. 130 ГК РФ вещи, не относящиеся к недвижимым вещам (недвижимые вещи – земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно), признаются движимым имуществом, включая деньги и ценные бумаги.

Как отличить движимое имущество от недвижимого

Если здание и все системы инженерно-технического жизнеобеспечения учитываются как самостоятельные объекты, то у каждого из них будет обозначен свой срок полезного использования. Причем, они разительно отличаются, поэтому стоимость коммуникаций спишется быстрее, чем цена здания. Несмотря на то, что эти объекты учитываются отдельно и больше относятся к движимому имуществу, чем к недвижимому, контролирующие органы считают, что они должны быть включены в базу при расчете налога на имущество (Письмо Минфина от 16.10.2021 г. № 07-02-06/247).

Приобретая после 1 января 2021 года имущество, бухгалтер должен определить, относится оно к движимому или является недвижимым. Обычно покупка автомобиля, строительной техники, инвентаря не вызывает проблем – эта собственность однозначно относится к движимой.

Вопрос: Является объект основных средств Технологический трубопровод объектом движимого или недвижимого имущества

Минэкономразвития в Письме от 11.07.2021 N Д23и-2426 указало, что вопрос о том, является ли конкретное имущество недвижимым, должен разрешаться с учетом назначения этого имущества и обстоятельств, связанных с его созданием.

«. под объектом недвижимого имущества необходимо понимать единый конструктивный объект капитального строительства как совокупность указанных в п. 2 ст. 2 Закона N 384-ФЗ объектов, функционально связанных со зданием (сооружением) так, что их перемещение без причинения несоразмерного ущерба назначению объекта недвижимого имущества невозможно.

Чем движимое имущество отличается от недвижимого

Согласно Гражданскому Кодексу, под движимым имуществом подразумевается все то, что не включено в понятие недвижимости. Сюда же относят деньги и ценные бумаги. Различия во владении движимым и недвижимым имуществом состоят в порядке оформления прав собственности и юридических нюансах при совершении сделок с объектами разного типа.

Автотранспортные средства не отвечают вышеуказанным признакам объектов недвижимости. Напрямую законом они также не отнесены к объектам недвижимости. Таким образом, автотранспортные средства следует считать движимым, несмотря на обязательность их государственной регистрации.

Является объект движимым имуществом или относится к недвижимости

По условиям договора аренды после окончания срока пользования земельный участок освобождается от имущества арендатора, а коттедж перемещается на другое место. На этом основании суд сделал вывод, что спорный объект не является объектом недвижимости, так как может быть перемещен на другое место без несоразмерного ущерба его назначению

На практике большое число судебных дел связано с квалификацией асфальтированных площадок в качестве движимого или недвижимого имущества. Зачастую компании их учитывают в качестве отдельных объектов основных средств при организации парковочных мест или размещении на них производственных сооружений (ангаров, складов). Мнение арбитражных судов по данному вопросу разделилось.

Понятия «движимое и недвижимое имущество»: как это различается и правильно используется

Срок приобретательной давности для движимого и недвижимого имущества соответственно составляет 5 и 15 лет. Данное юридическое явление имеет ряд особенностей. К примеру, арендатор здания или жилой площади не может стать полноправных собственником, даже при условии длительной аренды.

Как правило, дополнительные затраты на госрегистрацию и необходимость сложных процедур, при осуществлении всех последующих сделок, связанных с оборудованием, не выгодны организации. Также, существуют определенные трудности в прохождении инвентаризации, связанные с отсутствием единого описания и стандартизированной процедуры учета подобных объектов.

Отличие движимого имущества от недвижимого

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

Источник: pravitzakon.ru