совокупность экономических ресурсов, направляемых на капитальное строительство и на воспроизводство основных средств.

совокупность затрат на расширенное воспроизводство основных фондов производственного и непроизводственного назначения.

совокупность затрат, направляемых на создание и воспроизводство основных фондов. Главная часть капиталообразующих инвестиций.

(capital investment, 资本投资)-расходы на приобретение основного капитала, например покупку оборудования или строительство новых зданий.

прямые вложения (инвестиции) во внеоборотные активы, направленные на расширение производства, его модернизацию и техническое перевооружение.

затраты, связанные с потреблением активов, в последующем принимаемых к бухгалтерскому учету в качестве основных средств и нематериальных активов (внеоборотных активов).

(англ. capital investment) – совокупность затрат на создание новых и реконструкцию (модернизацию) существующих основных фондов производственного и непроизводственного назначения.

Занятие № 14. Амортизация основных средств

реальные инвестиции, единовременные затраты на простое и расширенное воспроизводство (строительство новых, расширение, техническое перевооружение и реконструкцию действующих объектов).

собирательный термин, включающий суммы, вложенные в основные фонды или долгосрочные ценные бумаги, в противоположность сред-ствам, вложенным в текущие активы или краткосрочные ценные бумаги.

инвестиции в воспроизводство основных фондов путем строительства новых и реконструкции, расширения и технического перевооружения действующих предприятий промышленности, сельского хозяйства и отраслей непроизводственной сферы.

инвестиции в воспроизводство основных фондов и в прирост материально-производственных запасов.

К. в. в основные фонды осуществляются в форме нового строительства, реконструкции и модернизации.

[capital investment] — одна из основных форм реальных инвестиций в воспроизводство основных средств предприятия. Капитальные вложения в основные средства осуществляются в форме нового строительства, реконструкции, модернизации и капитального ремонта.

использование инвестором своего капитала, а также этот же капитал для воспроизводства основных фондов; К.в., осуществляемые государственными органами и юридическими лицами в части государственной доли уставных капиталов этих юридических лиц, являются государственными капитальными вложениями.

реальные инвестиции, единовременные затраты для простого и расширенного воспроизводства основных фондов, т.е. на строительство новых, расширение, реконструкцию и техническое перевооружение действующих предприятий, а также возведение, ремонт и техническое оснащение объектов непроизводственного назначения.

это инвестиции в основной капитал, в том числе затраты финансовых, трудовых и материальных ресурсов на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Каким документом отразить сборку объекта основных средств

вложение средств в новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента и инвентаря, проектно-изыскательские работы и другие затраты. Капитальные вложения в основном связаны с воспроизводством основных средств для всех отраслей народного хозяйства.

(англ. capital injection, investments) – 1) инвестиции в воспроизводство основных фондов. Осуществляются в форме нового строительства, расширения, реконструкции и технического перевооружения; 2) ежегодные затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования, осуществляемые в связи с разработкой и внедрением технологических инноваций.

1) использование инвестором своего капитала, а также этот же капитал для воспроизводства основных фондов; В. к., осуществляемые государственными органами и юридическими лицами в части государственной доли уставных капиталов этих юридических лиц, являются государственными капитальными вложениями. Синоним – капиталовложения; 2) составная часть капиталообразующих инвестиций. Представляют собой совокупность затрат, направляемых на создание и воспроизводство основных фондов.

инвестиции в воспроизводство основных фондов. Осуществляются в форме нового строительства, расширения, реконструкции и технического перевооружения. Эта финансовая акция регулируется сложным комплексом таких факторов, как: первоначальная стоимость проекта, этапы расходования средств, необходимый оборотный капитал, оценка срока амортизации инвестиций, сумма и этапы поступления прибыли, влияние на другую деятельность компании, риск и вероятность морального устаревания и т. п.

инвестирование в создание и воспроизводство основных фондов предприятия; затраты, в результате которых происходит увеличение основных средств (строительные работы, монтажные работы, приобретение оборудования, закладка и выращивание многолетних насаждений).

Источниками финансирования капиталовложений могут являться: федеральный и местные бюджеты; кредиты банков и других кредитных учреждений; собственные средства юридических и физических лиц; средства иностранных государств, и также иностранных юридических и физических лиц.

денежные средства, направляемые на создание новых предприятий и реконструкцию имеющихся. В буржуазных странах источниками капитальных вложений являются прибавочная стоимость, грабеж колониальных стран, кабальные займы и т. п. Капитальные вложения в СССР осуществляются за счет социалистических источников накопления, планируются и учитываются в сметных ценах. Они обеспечивают высокие темпы развития, являются главным источником расширенного социалистического воспроизводства. Двадцатилетний план коммунистического строительства в СССР предусматривает ассигнование на капитальное строительство примерно двух триллионов (2 000 миллиардов) рублей.

инвестиции в основные средства, в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих организаций, приобретение машин, оборудования, инструмента, инвентаря, проектно — изыскательские работы и другие затраты [Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»].

В составе капитальных вложений в основные средства выделяется стоимость следующих видов работ и затрат: строительных работ; работ по монтажу оборудования; оборудования (требующего и не требующего монтажа), предусмотренного в смете на строительство; инструмента и инвентаря, включаемых в смету на строительство; прочих капитальных работ и затрат.

средства, предназначенные для простого и расширенного воспроизводства основных фондов в производственной и непроизводственной сферах. Капитальные вложения характеризуются отраслевой, технологической и воспроизводственной структурой. Отраслевая структура капитальных вложений – это соотношение между объемами капитальных вложений по отраслям народного хозяйства. Технологическая структура капитальных вложений характеризует соотношение между затратами на приобретение машин и оборудования (активную часть основных фондов) и на строительно-монтажные работы (пассивную часть основных фондов). Совершенствование технологической структуры капитальных вложений путем увеличения удельного веса затрат на воспроизводство активной части основных фондов является важнейшим направлением роста эффективности затрат.

затраты на создание новых, расширение и реконструкцию действующих основных фондов. Данные о величине К.в. необходимы для определения потребности в материальных ресурсах. Финансирование К.в. происходит за счет централизованных (бюджетные ассигнования) и децентрализованных источников (собственные средства предприятия). К.в. осуществляются за счет национального дохода из фонда накопления.

Объемы и направления К.в. определяются планами экономического и социального развития. Для народного хозяйства СССР характерны высокие темпы роста объемов К.в. К.в. направляются на строительство объектов, обеспечивающих ускорение научно-технического прогресса, реконструкцию и техническое перевооружение действующих предприятий.

Источниками К.в. МТС являются средства, выделяемые по государственному плану из госбюджета, из фонда развития снабженческо-сбытовых организаций, а также банковские долгосрочные кредиты. Объемы этих средств определяются финансовыми планами.

все затраты на новое строительство, на реконструкцию, расширение и техническое перевооружение действующих промышленных, сельскохозяйственных, транспортных, торговых и других предприятий, затраты на жилищное, коммунальное и культурно-бытовое строительство.

Капитальные вложения в СССР растут более высокими темпами, чем в капиталистических странах. В XI пятилетке сумма капитальных затрат составила 700 млрд. руб.

Значительная часть этих средств направляется в отрасли, которые определяют темпы научно-технического прогресса: энергетику, машиностроение, топливную, химическую, нефтеперерабатывающую промышленность, черную и цветную металлургию. Для реализации Продовольственной программы СССР большие капитальные вложения направляются в сельское хозяйство и прежде всего на развитие нечерноземной зоны РСФСР.

Основная задача капитального строительства-повышение эффективности капитальных вложений, обеспечение дальнейшего роста и качественного совершенствования основных фондов, быстрейшего ввода в действие и освоение новых производственных мощностей во всех отраслях народного хозяйства за счет улучшения планирования, проектирования и организации строительного производства, сокращения продолжительности и снижения стоимости строительства.

это денежные средства (инвестиции), которые вкладываются инвесторами в создание новых, расширение, реконструкцию и техническое перевооружение действующих предприятий, сооружений и объектов жилищного, социально-культурного и др. назначения, а также на капитальный ремонт зданий. Структура капитальных вложений (KB) различна в зависимости от источника их получения и направлений использования.

По источникам финансирования KB могут быть собственные и заемные и подразделяются на:

• централизованные (государственные) KB, или средства государственного бюджета, министерств и ведомств, а также государственных внебюджетных фондов;

• нецентрализованные (частные) KB или собственные средства предприятий, учреждений и физических лиц. По направлению использования рассматривается:

• социально-производственная структура KB, которая характеризует распределение средств между строительством новых объектов производственного и непроизводственного назначения;

• воспроизводственная структура KB, которая характеризует распределение средств между новым строительством, реконструкцией и техническим перевооружением действующих объектов;

• технологическая структура KB, позволяющая распределить денежные средства, предназначенные для строительства, в соответствии с видами работ и затрат, необходимых для реализации проекта.

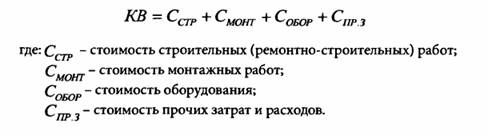

Технологическая структура определяет направление KB на выполнение однотипных видов работ в соответствии с требованиями технологии, а именно:

• строительных (ремонтно-строительных) работ;

• монтажных работ;

• стоимости оборудования;

• прочих затрат и расходов. Сумма KB (инвестиций), необходимых инвестору для реализации проекта строительства, в соответствии с технологической структурой, определяется с использованием формулы:

совокупность затрат, направленных на создание новых и реконструкцию существующих основных фондов как производственного, так и непроизводственного назначения, денежные средства, направляемые на капитальное строительство (см.). Капитальные вложения в социалистическом хозяйстве занимают основное место в накопляемой части национального дохода и являются главным источником расширенного социалистического воспроизводства.

Они играют большую роль в обеспечении высоких темпов развития социалистической экономики. Государственные вложения, планомерно распределяемые в централизованном порядке между отраслями и районами, составляют преобладающую часть всех вложений в основные фонды.

Помимо государства капитальные вложения осуществляются также кооперативно-колхозными организациями, а также отдельными гражданами (в жилищное строительство). Капитальные вложения в социалистических странах осуществляются за счет социалистических источников накопления. СССР етроил социализм, будучи единственной страной пролетарской диктатуры.

Все его капитальные вложения основывались на внутренних источниках. В капиталистических странах источниками капитальных вложений являются прибавочная стоимость, колониальные грабежи, военные контрибуции, кабальные займы. Капитальные вложения при капитализме стихийно, в порядке конкурентной борьбы направляются в отрасли, дающие наибольшую прибыль. Социалистические страны в порядке экономического сотрудничества оказывают друг другу планомерную помощь кредитами, в денежной и товарной форме, с целью увеличения капитальных вложений. Капитальные вложения в СССР планируются и учитываются в сметных ценах и включают в себя: сметную стоимость строительно-монтажных работ (см.), стоимость оборудования как подлежащего, так и не подлежащего монтажу, а также прочие затраты, связанные со строительством, но не увеличивающие стоимости основных фондов (расходы на подготовку кадров для строящихся предприятий и др).

счет бухгалтерского учета, предназначенный для обобщения информации об инвестициях застройщика в основные средства, инвестициях предприятия в земельные участки и объекты природопользования, нематериальные активы, а также затратах предприятия по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, пчел, ездовых и сторожевых собак, подопытных животных, которые относятся к оборотным средствам независимо от стоимости). К счету могут быть открыты субсчета: «Приобретение земельных участков»; «Приобретение объектов природопользования»; «Строительство объектов основных средств»; «Приобретение отдельных объектов основных средств»; «Затраты, не увеличивающие стоимость основных средств»; «Приобретение нематериальных активов»; «Перевод молодняка животных в основное стадо»; «Приобретение взрослых животных»; «Доставка животных, полученных безвозмездно» и др.

По дебету счета «Капитальные вложения» отражаются фактические затраты застройщика, включаемые по установленному порядку в первоначальную стоимость объектов основных средств, а также затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств. Стоимость объектов основных средств, принятых в эксплуатацию, а также приобретенных за плату у других предприятий и лиц, списывается со счета «Капитальные вложения» в дебет счета «Основные средства». Затраты, связанные со строительством и приобретением основных средств, но по установленному порядку не включаемые в первоначальную стоимость объектов основных средств, списываются со счета «Капитальные вложения» в дебет счетов «Использование прибыли», «Нераспределенная прибыль (непокрытый убыток)» или «Целевые финансирование и поступления». Сальдо по счету «Капитальные вложения» отражает величину капитальных вложений предприятия в незавершенное строительство и приобретение основных средств, а также сумму незаконченных затрат по приобретению нематериальных активов и формированию основного стада.

затраты материальных, трудовых и ден. ресурсов, направляемые на воспроиз-во осн. фондов (см. Фонды основные), за исключением возмещения частичного их выбытия, к-рое осуществляется за счёт затрат, обращаемых на капитальный ремонт.

Занимая примерно 4/5 в общей сумме затрат по воспроизводству основных фондов, К. в. играют решающую роль в обеспечении необходимых темпов и пропорций развития всего народного хозяйства СССР.

В объём К. в. включаются затраты на строит. работы, приобретение и монтаж оборудования, приобретение инструмента и инвентаря, включаемых в состав осн. фондов, и пр. затраты. Последние связаны со стр-вом, но не входят в состав стоимости строительно-монтажных работ, напр. затраты на проектно-изыскательские работы, буровые работы, по отводу зем. участков и переселению в связи со стр-вом (кроме строит. работ, связанных с переселением). Часть прочих затрат не увеличивает стоимости осн. фондов. К ним относятся расходы на подготовку эксплуатационных кадров для вновь строящихся предприятий, на геологоразведочные работы, не связанные со стр-вом определённых объектов (поисковые работы), и т. п. В практике учёта и планирования в СССР в общий объём К. в. не включаются в связи с особенностями финансирования нек-рые затраты по воспроиз-ву осн. фондов, в частности затраты на приобретение оборудования и инвентаря орг-циями, состоящими на гос. бюджете, на формирование осн. стада и приобретение продуктивного скота и нек-рые др.

Для сравнения объёмов К. в. разных лет в СССР применяется оценка их в сопоставимой сметной стоимости, т. е. стоимости указанных выше элементов К в. по нормам, ценам, тарифам и т. п., применявшимся в сметах определённого года.

Главным источником К. в. в социалистич. х-ве является фонд накопления национального дохода. Меньшая часть (примерно 1/5) обеспечивается за счёт амортизации производств. осн. фондов, а также путём привлечения средств населения в стр-ве жилых домов (кооперативное и индивидуальное жил. стр-во). В общем объёме К. в. в 1973 удельный вес обобществлённого х-ва — гос. и кооперативных предприятий и орг-ций — составил 98,3% (в т. ч. колхозов — 9,7%), остальные 1,7% относятся к капитальным затратам населения на стр-во собственных жилых домов и квартир (за счёт средств населения и с помощью гос. кредита).

Преимущества социализма, в частности отсутствие паразитич. потребления и планомерность развития экономики, дают возможность социалистич. странам направлять на расширенное воспроиз-во осн. фондов значительно большую долю ресурсов, обеспечивая тем самым более высокие темпы развития всего нар. х-ва по сравнению с капиталистич. странами. Нац. доход СССР в 1973 был на 34% меньше нац. дохода США, объём же К. в. в СССР достиг примерно 100% их объёма в США.

Общий объём К. в. в нар. х-во СССР неуклонно и быстро возрастает. Он составил (в сопоставимых ценах) в 1-й пятилетке 8,8, во 2-й — 19,9, в 3-й (до 1 июля 1941) — 20,6, в 4-й — 48,1, в 5-й — 91,1, в 6-й — 170,5, в 7-й — 247,6, в 8-й — 353,8, по плану 9-й пятилетки — 501 млрд. руб. Высокие темпы роста К. в. в нар. х-ве характерны и для др. социалистич. стран. В 1973 К. в. возросли по отношению к 1950 в СССР в 7,7 раза, Болгарии — в 13, Венгрии — в 4,7, ГДР — в 10, МНР — в 29, Польше — в 8,7, Румынии — в 17, Чехословакии — в 5,8, в Югославии (1953 — 71) — в 4,9 раза.

Из общего объёма К. в. в нар. х-во СССР за 1918 — 73 более трети было направлено в пром-сть. За 1973 введено в действие более 400 новых крупных пром. предприятий. Наряду с огромным размахом капитального стр-ва в производств. сфере непрерывно и высокими темпами возрастают осн. фонды в отраслях непроизводств. сферы. Особое внимание уделяется жил. стр-ву, к-рое в 1973 занимало 15,3% в общем объёме К. в. в нар. х-во СССР. За 1973 11,4 млн. чел. получили жилую площадь или построили собственные квартиры.

Эффективность К. в. в социалистич. х-ве определяется в конечном счёте степенью их влияния на удовлетворение потребностей общества. Однако К. в. влияют на удовлетворение потребностей общества не непосредственно, а путём их воздействия на мн. стороны социалистич. расширенного воспроиз-ва, в частности на пропорции экономич. развития, технич. прогресс в производств. отраслях, на рост осн. фондов в непроизводств. сфере. В повышении эффективности К. в. участвуют многообразные факторы. Обобщённое выражение рост эффективности К. в. в производств. сферу находит в показателе повышения производительности общественного труда.

Темпы и пропорции всего социалистич. воспроиз-ва, особенно в перспективе ряда лет, прямо зависят от распределения К. в. между отраслями и их размещения по стране. Прогрессивные изменения отраслевых и территориальных пропорций К. в. — важнейший нар.хоз. фактор повышения их эффективности. В первые пятилетки подавляющая часть гос.

К. в. в СССР направлялась на развитие тяжёлой индустрии (см. Индустриализация социалистическая). Это дало возможность осуществить в короткие сроки социалистич. индустриализацию страны и коллективизацию сельского хозяйства, укрепить оборонную мощь страны.

В совр. условиях темпы роста К. в. в тяжёлой пром-сти и в отраслях, непосредственно выпускающих предметы потребления и сырьё для их изготовления (лёгкая и пищевая пром-сть, с. х-во), значительно сблизились. Прогрессивные изменения в топливно-энергетич. балансе страны осуществлены путём относительного увеличения К. в. в нефтяную и газовую пром-сть по сравнению с другими топливными отраслями. Освоение гигантских сырьевых богатств воет, р-нов страны достигается усиленным притоком К. в. в эти р-ны. Комплексное развитие нар. х-ва союзных республик обеспечивается соответствующим распределением К. в.

Важным фактором повышения эффективности К. в. в каждой отрасли является оптимальная пропорция между К. в. в новые объекты и в реконструкцию действующих осн. фондов. Новое стр-во по сравнению с реконструкцией позволяет более свободно внедрять технич. новшества и изменять географию отраслей путём размещения новостроек в тех пунктах, где это наиболее целесообразно с обществ. точки зрения. Реконструкция действующих предприятий, поскольку она касается гл. обр. активной части осн. фондов, имеет другое важное преимущество: сроки ввода в действие новых мощностей по сравнению с новым стр-вом сокращаются, а стоимость единицы дополнит. мощности ниже.

На эффективность К. в. в огромной степени влияет качество проектов. Проектирование предопределяет степень использования след. важных факторов повышения эффективности К. в.: установка на строящихся предприятиях наиболее совершенного оборудования, обеспечивающего максимально возможное повышение производительности обществ. труда; экономичные проектные решения, позволяющие увеличить удельный вес активной части производств. осн. фондов — оборудования — в общей стоимости осн. фондов и тем самым способствовать повышению фондоотдачи; внедрение наиболее прогрессивной технологии строит. произ-ва, превращение строит. площадки в место сборки готовых конструкций и деталей заводского изготовления. На практике эти резервы повышения эффективности К. в. используются пока недостаточно. В частности, об этом свидетельствует весьма медленное увеличение удельного веса оборудования в технология, структуре К. в. Так, удельный вес оборудования, инструмента и инвентаря в общем объёме К. в. гос. и кооперативных орг-ций (без колхозов) по объектам производств. назначения повысился за период с 6-й пятилетки по 1973 лишь с 39% до 40%. В свою очередь, качество проектов зависит не только от работы проектных орг-ций, но и от степени развития отраслей тяжёлой пром-сти, поставляющих оборудование и строит. материалы для стр-ва.

В связи с длительностью проектирования, стр-ва и освоения крупных предприятий, мелиоративных систем и т. п. К. в. оказывают влияние на темпы и пропорции расширенного воспроиз-ва не сразу, а по мере их овеществления в действующих осн. фондах. Отсюда особая роль фактора времени в повышении эффективности К. в. В целях быстрейшего получения эффекта от них принимаются меры, направленные на стимулирование сокращения сроков проектирования, стр-ва и освоения объектов. Хоз. реформа в стр-ве, проведение к-рой развернулось в годы 9-й пятилетки (1971 — 75), ставит доходы строителей в прямую зависимость от конечных результатов — своевременного ввода в действие строящихся объектов. Сроки стр-ва сокращаются также благодаря концентрации средств на пусковых объектах, ликвидации практики распыления К. в. по многочисл. объектам.

Эффективность К. в. в огромной степени также зависит от качества строит. и монтажных работ. Практика показывает, что исправление строит. недоделок после ввода в действие объектов значительно повышает стоимость осн. фондов, снижает фондоотдачу и увеличивает сроки окупаемости К. в. Фактором повышения эффективности К. в. являются также сроки освоения введённых в действие объектов. Чем быстрее проектная мощность осваивается, тем скорее нар. х-во получает эффект от К. в. и тем больше размер этого эффекта за период функционирования осн. фондов, в к-рых воплощены К. в. Хоз. реформа способствует макс. усилению действия всех факторов повышения эффективности К. в. Очень существенно, что в использовании К. в. на цели модернизации оборудования и частичных усовершенствований техники и технологии действующего произ-ва резко усилена роль самих предприятий.

Подавляющая часть К. в. направляется на капитальное строительство — создание новых, реконструкцию и расширение действующих зданий и сооружений, а также монтаж оборудования на строящихся объектах. Лишь затраты на приобретение немонтируемого оборудования (тракторы, автомобили, дорожные машины, подвижной состав ж. д. и т. п.) прямо не связаны с процессом капитального стр-ва. Однако косвенно и эти затраты связаны с ним, поскольку нормальная эксплуатация подвижных осн. фондов требует создания дорог, рем. мастерских, депо, автобаз ит. п.

Строит, и монтажные работы осуществляет особая отрасль производств. сферы нар. х-ва — строительство, к-рое создаёт новые материальные ценности в виде зданий и сооружений, а также осуществляет монтаж оборудования. Продукцией стр-ва являются введённые в действие осн. фонды. В связи с длит. производств. циклом в стр-ве наряду с осн. показателем — вводом в действие осн. фондов, учитывается и планируется годовой объём строит. и монтажных работ. Стоимость этих работ входит в качестве валовой продукции стр-ва в состав совокупного обществ. продукта.

Стр-во в СССР в подавляющей части осуществляется постоянно действующими специализированными подрядными строительно-монтажными орг-циями. На их долю в 1973 приходилось 92% всех строит. и монтажных работ. Остальные 8% осуществлены т. н. хоз. способом. Совокупность подрядных строительно-монтажных организаций, оснащённых совр. машинной техникой и укомплектованных постоянными квалифицированными кадрами, представляет собой строительную индустрию.

Материально-технич. база стр-ва в СССР быстро развивается. Если в 1960 стр-во располагало 36,8 тыс. шт. экскаваторов, то в 1973 их число увеличилось до 125,5 тыс. шт., скреперов соответственно 12,2 и 35,8 тыс. шт., бульдозеров — 40,5 и 125,3 тыс. шт., кранов передвижных — 55,0 и 141,7 тыс. шт. Парк машин в стр-ве расширяется значительно быстрее, чем объём строительно-монтажных работ.

Ускоренными темпами развивается произ-во эффективных строит. материалов. Для ускорения и удешевления стр-ва, а вместе с тем и повышения эффективности К. в. особенно большое значение имеет форсирование развития произ-ва сборных конструкций и деталей. Повышение степени заводской готовности этих конструкций и деталей позволяет в перспективе решить центр. задачу индустриализации стр-ва — превращения строит. площадки в место механизированной сборки готовых конструкций и деталей.

Производительность труда в стр-ве увеличилась к 1973 в 5,2 раза по сравнению с 1940. Это высокие темпы роста производительности труда. Однако в стр-ве предстоит ещё решить мн. задачи по экономии труда, в частности проблемы более полной механизации штукатурных, малярных работ и др. В 1973 в стр-ве было занято более 10 млн. рабочих и служащих, что составляло 10,4% общей численности рабочих и служащих в нар. х-ве.

Управление строит. индустрией осуществляется союзными и союзно-республик. мин-вами, каждому из к-рых подчинены строительно-монтажные орг-ции, специализированные на стр-ве объектов определённой группы отраслей. Это связано с тем, что стр-во объектов в разных отраслях имеет существенные особенности. В функции Гос. комитета Сов. Мин. СССР по делам строительства (Госстрой СССР) входят обеспечение технич. прогресса в стр-ве, осуществление единой технич. политики в проектировании, разработка и утверждение строит. норм, экспертиза проектов и т. д.

Вслед за пром-стью в стр-ве всё шире применяются новые методы планирования и экономич. стимулирования. Специфика этих методов в стр-ве связана гл. обр. с длительностью производств. цикла. В течение мн. месяцев осуществляя работы, но не реализуя готовой продукции, строит. орг-ции нуждаются в больших кредитах для пополнения оборотных средств. Тем не менее осн. принципы хоз. реформы и прежде всего экономич. стимулирование своевременности ввода в действие и высокого качества осн. фондов вполне применимы в строительстве.

Планирование К. в. осуществляется всей системой плановых органов от Госплана СССР до плановых подразделений отд. предприятий, однако с разной степенью детальности. Госплан СССР планирует материальное обеспечение всего объёма К. в., но разрабатывает гос. задания только в той их части, к-рая детально, пообъектно рассматривается и утверждается в централизованном порядке. Эта часть носит название гос. централизованных К. в. В связи с хоз. реформой и расширением прав и инициативы предприятий в общей сумме К. в. по нар. х-ву увеличилась доля нецентрализованных и уменьшилась доля централизованных К. в. В 1973 удельный вес гос. централизованных К. в. составил 71% против 76% в 1965. С переходом на новую систему планирования и экономич. стимулирования гос. предприятия получили в своё распоряжение два крупных источника финансирования нецентрализованных К. в. — фонд развития произ-ва и фонд социально-культурных мероприятий и жил. стр-ва.

В гос. плане К. в. мин-вам, ведомствам и Сов. Мин. союзных республик утверждаются задания по вводу в действие производств. мощностей и осн. фондов, по общему объёму К. в. и их структуре, а также по отд. стройкам и объектам.

Задания по отд. стройкам и объектам носят название титульных списков капитального стр-ва. В нар.-хоз. плане утверждаются титульные списки только тех вновь начинаемых строек производств. значения, сметная стоимость к-рых равна или выше 3 млн. руб. Титульные списки по переходящим стройкам, требующим централизованных К. в., утверждают сами мин-ва и ведомства, согласовывая их с Гос г планом СССР в части наиболее крупных строек. По нецентрализованным К. в. титульные списки утверждаются самими предприятиями и орг-циями. Титульные списки содержат пообъектные задания по вводу в действие производств. мощностей и осн. фондов, а также по необходимому объёму К. в., в т. ч. строительно-монтажных работ, с распределением по годам на весь период стр-ва.

В каждый данный период К. в. обеспечивают не только необходимый ввод в действие производств. и непроизводств. осн. фондов, но и создание строит. задели для след. периода в виде не завершённых стр-вом объектов. В связи с этим одной из центр. задач планирования К. в. является установление оптимального размера той доли общего объёма К. в., к-рая направляется на создание строит. задела. Недостатки планирования К. в. и осуществления строит. программы, в частности распыление средств по многочисл. стройкам и объектам, приводят к излишнему росту объёма незавершённого стр-ва в ущерб вводу в действие осн. фондов. Излишний, необоснованный объём незавершённого стр-ва означает омертвление средств, задержку их оборачиваемости и тем самым замедляет темпы воспроиз-ва. Необходимы строгое соблюдение нормативных сроков стр-ва и сведение объёма незавершённого стр-ва до научно обоснованного минимума.

В гос. плане наряду с перечисл. заданиями утверждаются также осн. задания проектным и изыскательским, строит. и монтажным орг-циям.

План К. в. имеет ярко выраженный перспективный характер. Планирование К. в. предопределяет важнейшие изменения в отраслевой и территориальной структуре нар. х-ва, масштабы технич. прогресса, темпы и пропорции социалистич. воспроиз-ва в перспективе ряда лет.

Поэтому основой методологии планирования К. в. является вся развёрнутая система планируемых материальных, трудовых и финанс. балансов. Непосредственно план К. в. формируется на основе баланса нар. х-ва, определяющего общий объём К. в. и его распределение по отраслям нар. х-ва, балансов производств. мощностей и осн. фондов по отраслям, балансов оборудования, строит. материалов, строит. конструкций и деталей, балансов рабочей силы, балансов доходов и расходов хоз. орг-ций и гос. бюджета. Однако проблема состоит не только в сбалансировании плана К. в. с развитием различных отраслей и р-нов. В процессе разработки плана К. в. решается задача максимально возможного использования всех факторов повышения эффективности К. в. — прогрессивных изменений в отраслевых и территориальных пропорциях перспективного развития нар. х-ва, оптимальных соотношений между новым стр-вом и реконструкцией, совершенствования технич. и проектных решений в намечаемых к стр-ву объектах и т. д. В совр. условиях в связи с огромными масштабами капитального стр-ва и усложнением нар.-хоз. связей успешное решение указанной задачи прямо связано с переходом к методам оптимального планирования с помощью электронно-вычислительной техники.

Наряду с разработкой наиболее совершенных методов комплексной межотраслевой оценки вариантов К. в. (особенно в крупные объекты) с точки зрения потребностей общества, на практике применяются упрощённые методики ориентировочного определения эффективности К. в. Большое распространение получила, в частности, методика сравнения эффективности различных проектных вариантов объектов производств. назначения с помощью т. н. приведённых затрат. Суть этой методики состоит в том, что лучшим вариантом считается тот, который характеризуется наименьшей суммой двух величин: годовой себестоимости продукции будущего предприятия и объёма К. в. в его стр-во, умноженного на нормативный коэфф. эффективности. Поскольку в основу этого норматива кладутся наиболее прогрессивные, оправдавшие себя на практике проектные решения, то указанная методика служит хорошей ориентировкой в проектной и плановой практике. Однако она не учитывает большого числа таких факторов, к-рые имеют межотраслевой характер. Поэтому форсирование работ по внедрению методов оптимального планирования межотраслевых связей в масштабе нар. х-ва является одной из важнейших задач совершенствования планирования К. в. в нар. х-во.

Источник: vocable.ru

Встречайте: два новых ФСБУ «Основные средства» и «Капитальные вложения»

Минфин утвердил два новых стандарта — ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Они применяются с отчётности за 2022 году, но уже в 2021 году можно работать по ним добровольно. Между ПБУ 6/01 «Учёт основных средств» и новыми правилами есть значительные различия. Рассмотрим основные из них.

- пересчёт первоначальной стоимости и накопленной амортизации (основной способ);

- первоначальная стоимость уменьшается на накопленную амортизацию и затем пересчитывается до справедливой стоимости (допустимый способ)

- линейный

- уменьшаемого остатка

- по сумме чисел лет срока полезного использования

- пропорционально объему продукции (работ)

- линейный

- уменьшаемого остатка

- пропорционально количеству продукции (объему работ)

Способ по сумме чисел лет срока полезного использования исключён

Рассмотрим все изменения подробнее.

Получить образец учётной политики для небольшого ООО

Изменение № 1 — снято ограничение для лимита стоимости ОС

Организация вправе сама определять минимальную стоимость, при которой имущество признаётся основным средством (п. 4 ФСБУ 6/2020). Раньше по ПБУ 6/01 действовал лимит в размере 40 тыс. рублей. Из-за этого появлялись различия между бухгалтерским и налоговым учётом, так как для целей налогообложения к основным средствам не относятся объекты стоимостью до 100 тыс. рублей включительно.

По новому стандарту ограничений нет, фирма может установить лимит в любой сумме, которая определена с учётом существенности информации. Можно закрепить лимит на уровне 100 тыс. рублей — это устранит расхождения между бухгалтерским и налоговым учётом. Можно выбрать даже более высокий уровень, если с учётом масштабов и характера деятельности это не отразится на качестве информации, формируемой в учёте и отчётности.

Информация существенная, если её отсутствие или искажение в бухгалтерской отчётности может повлиять на решения пользователей, принимаемые на её основе (п. 3 ПБУ 22/2010, п. 6.2.1 Концепции бухучёта в рыночной экономике России).

Ещё одно новшество связано с порядком учёта «малоценных ОС»: их стоимость должна относиться непосредственно на расходы, тогда как прежним порядком было предусмотрено их отражение в составе запасов. Впрочем, уже с 2021 года отнесение таких активов к запасам противоречит п. 3 ФСБУ 5/2019, поэтому применять п. 5 ПБУ 6/01 в этой части не следует.

Изменение № 2 — оценочные обязательства прямо назвали частью первоначальной стоимости ОС

Первоначальная стоимость основного средства складывается из связанных с ним капвложений, осуществлённых до его отражения объекта в составе ОС.

Состав затрат, включаемых в стоимость капвложений, не изменился по сравнению с нормами ПБУ 6/01. Однако теперь в их перечне прямо указано оценочное обязательство, возникшее при осуществлении капвложений. Раньше мы понимали, что его следует включать в стоимость ОС, из п. 8 ПБУ 6/01, п. 5, 8 ПБУ 8/2010.

Например, в стоимость будущего объекта ОС нужно включить предстоящие расходы на:

- демонтаж и утилизацию;

- восстановление окружающей среды;

- оплату отпусков работников, если они были привлечены к осуществлению капвложений;

- регистрацию недвижимости или транспортного средства, если такие расходы еще не осуществлены на момент его перевода в состав ОС.

Оценочное обязательство, если срок его исполнения превышает 12 месяцев, включается в стоимость капвложений в дисконтированной величине (п. 20 ПБУ 8/2010). Обязательства по демонтажу, утилизации, восстановлению окружающей среды исполняют после того, как закончат использовать основное средство. Значит, они всегда будут дисконтированными, так как срок полезного использования ОС всегда больше 12 месяцев.

Если в будущем величина оценочного обязательства изменяется не в связи с начислением процентов, такое изменение увеличивает или уменьшает стоимость основного средства. Однако если в результате такого изменения балансовая стоимость ОС становится нулевой, то уменьшать её уже некуда, поэтому дальнейшее уменьшение оценочного обязательства относится на текущие доходы.

Изменение № 3 — если есть отсрочка (рассрочка), в состав капвложений включается не вся сумма

Если при осуществлении капвложений организации предоставляется отсрочка (рассрочка) платежа не менее чем на 12 месяцев, в стоимость капвложений включается сумма, которую нужно было бы уплатить при отсутствии отсрочки (рассрочки) (п. 12 ФСБУ 26/2020).

Разница доначисляется по тем же правилам, что и проценты по займам (кредитам). Организация может установить в учётной политике меньший минимальный срок отсрочки (рассрочки) для этого правила.

Изменение № 4 — оценивать ОС, полученные безвозмездно и при неденежной оплате, нужно по справедливой стоимости

ФСБУ 26/2020 предписывает в определённых случаях использовать справедливую стоимость имущества. Её нужно определять в соответствии с МСФО (IFRS) 13 «Оценка справедливой стоимости».

Так, если организация безвозмездно получает будущий объект ОС, его нужно учесть по справедливой стоимости. Если объект оплачивается неденежными средствами, есть три способа принять его к учёту:

- Оценить по справедливой стоимости передаваемых имущества, имущественных прав, работ, услуг.

- Если первый вариант невозможен — оценить по справедливой стоимости полученных имущества, имущественных прав, работ, услуг.

- Если оба варианта невозможны, в качестве затрат на приобретение принимается балансовая стоимость переданного имущества, фактические затраты на выполнение работ или оказание услуг.

Ранее во всех этих случаях вместо справедливой стоимости использовалась текущая (рыночная).

Правила оценки справедливой стоимости активов по МСФО

Изменение № 5 — переоценка основных средств

Как и ранее, организация может выбрать группы основных средств, которые она будет учитывать по переоценённой стоимости.

Основные средства переоцениваются по справедливой стоимости. Но сама переоценка может проводиться двумя способами:

- Первоначальная стоимость и накопленная амортизация пересчитываются так, чтобы балансовая стоимость после пересчёта была равна справедливой стоимости ОС.

- Первоначальная стоимость уменьшается на сумму накопленной амортизации, а затем пересчитывается до справедливой стоимости объекта ОС.

К каждой группе ОС должен применяться единый способ проведения переоценки.

Если организация решила учитывать основные средства по переоценённой стоимости, то в дальнейшем переоценивать нужно регулярно, чтобы стоимость ОС соответствовала или существенно не отличалась от справедливой стоимости. Компания сама выбирает периодичность переоценки для каждой группы ОС, ориентируясь на то, насколько стоимость таких ОС подвержена изменению.

Также это означает, что необязательно отражать в учёте результаты переоценки, если изменения оказались незначительными. Критерий существенности при проведении переоценки лучше установить в учётной политике.

Порядок отражения сумм дооценки (уценки) в общем случае такой же, как был установлен ПБУ 6/01: как правило, дооценка относится на совокупный финансовый результат без включения в прибыль (убыток) периода.

Изменение № 6 — порядок начисления амортизации основных средств

В правилах работы с амортизацией много изменений. Рассмотрим все по порядку.

Проверка элементов амортизации. Срок полезного использования, ликвидационную стоимость и способ начисления амортизации надо регулярно проверять на соответствие условиям использования объекта ОС. Проверка проводится на конец каждого года, а в течение года — если есть признаки изменения любого элемента.

По результатам проверки может быть принято решение об изменении одного или нескольких элементов. Корректировки отражаются как изменение оценочных значений, то есть перспективно (без пересчёта показателей прошлых лет).

Перечень неамортизируемых ОС. Из перечня исключены ОС некоммерческих организаций — по ним амортизация начисляется в общем порядке, тогда как ранее лишь отражался за балансом износ.

Момент начала и прекращения начисления амортизации. Амортизация по общему правилу начисляется с даты признания ОС. Но организация может решить начислять её с месяца, следующего за месяцем признания ОС. Это решение нужно отразить в учётной политике.

Стандарт не поясняет, в каком порядке определять сумму амортизации за первый (неполный) месяц. Среди возможных вариантов — начислять амортизацию в сумме, пропорциональной количеству календарных дней использования ОС в первом месяце, либо в полной сумме, как за полный месяц. Выбранный порядок закрепляется в учётной политике.

Аналогичные правила установлены в отношении момента окончания начисления амортизации.

Способы начисления амортизации. В новом стандарте не предусмотрено списание стоимости по сумме чисел лет срока полезного использования. Таким образом, если срок полезного использования ОС определяется периодом времени, амортизацию можно начислять только двумя методами: линейным или уменьшаемого остатка.

Если срок полезного использования определяется по количества продукции (объёма работ в натуральном выражении) — только пропорционально количеству продукции (объёму работ).

Способ определяется для каждой группы ОС и должен максимально соответствовать распределению будущих экономических выгод от использования ОС данной группы.

Применение способа уменьшаемого остатка. При начислении амортизации способом уменьшаемого остатка организация сама определяет формулу расчета амортизации. Единственное требование — формула должна обеспечивать систематическое уменьшение суммы амортизации в следующих периодах.

В частности, можно использовать порядок, который соответствует ПБУ 6/01 и Методическим указаниям 91н.

Ежемесячное начисление амортизации. Больше нет условия о том, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы независимо от применяемого способа её начисления.

База для начисления амортизации. Амортизация начисляется не на полную стоимость ОС. Погашаемая амортизацией сумма равна разнице между балансовой и ликвидационной стоимостью. Ликвидационная стоимость — это сумма, которую организация может получить за объект в конце срока полезного использования (в состоянии, характерном для этого момента), за вычетом затрат на выбытие.

При этом в большинстве случаев ликвидационная стоимость будет нулевой, а её ненулевая величина может быть признаком того, что срок полезного использования определен неверно (т. к. получается, что объект еще можно использовать).

Приостановление начисления амортизации. Новый стандарт не разрешает приостанавливать начисление амортизации при консервации больше 3 месяцев и восстановлении больше 12 месяцев.

Появилось новое основание для приостановления амортизации: она не начисляется, если ликвидационная стоимость основного средства становится равной или превышает его балансовую стоимость. Если в дальнейшем ликвидационная стоимость ОС становится меньше балансовой стоимости, начисление амортизации возобновляется.

Получить консультацию экспертов по правилам работы с новыми ФСБУ

Изменение № 7 —инвестиционная недвижимость вместо доходных вложений в материальные ценности

На замену доходным вложениям в материальные ценности ФСБУ 6/2020 ввел иное понятие — «инвестиционная недвижимость». Это недвижимость, которая предназначена для сдачи в аренду и (или) для получения дохода от прироста её стоимости.

Инвестиционную недвижимость можно также учитывать по первоначальной или переоценённой стоимости. Однако, если объект приобретён для получения дохода от прироста его стоимости, оценивать его следует именно по переоценённой стоимости, иной порядок некорректен.

Инвестиционная недвижимость, учитываемая по переоценённой стоимости, не амортизируется. При этом сумма дооценки или уценки включается в состав доходов или расходов текущего периода, в котором произведена переоценка.

При переоценке инвестиционной недвижимости первоначальная стоимость объекта пересчитывается так, чтобы она стала равной справедливой стоимости. Амортизация по такому объекту отсутствует.

При этом возможно, что объект, оцениваемый по переоценённой стоимости, который ранее не относился к инвестиционной недвижимости, меняет назначение и начинает относиться к этой группе. Возможна и обратная ситуация. В каждом из этих случаев балансовая стоимость на дату изменения назначения объекта становится его первоначальной стоимостью.

Изменение № 8 — надо проверять на обесценение основные средства и капвложения

Новые стандарты предписывают проверять ОС и капвложения на обесценение (п. 38 ФСБУ 6/2020, п. 17 ФСБУ 26/2020). Исключение — инвестиционная недвижимость, учитываемая по переоценённой стоимости.

Правила проверки и отражения обесценения в учёте утверждены МСФО (IAS) 36 «Обесценение активов».

Убыток от обесценения признаётся:

- для капвложений и ОС, которые учитываются по первоначальной стоимости, — в составе финансового результата текущего периода;

- для ОС, которые учитываются по переоценённой стоимости, — как уменьшение суммы дооценки, а если суммы дооценки недостаточно, то разница также отражается в составе финансового результата текущего периода.

Изменение № 9 — вложения в арендованные объекты основных средств

ФСБУ 6/2020, в отличие от ПБУ 6/01, не называет капитальные вложения в арендованные объекты ОС в числе основных средств. Как же их отражать по новому стандарту?

В п. 7 ФСБУ 6/2020 указано, что особенности бухучёта предметов договоров аренды (субаренды) устанавливаются ФСБУ 25/2018 «Бухгалтерский учёт аренды». Но и этот стандарт не дает однозначного ответа.

Однако обратим внимание на п. 13 ФСБУ 25/2018: затраты, которые арендатор понёс до начала использования предмета аренды, включаются в стоимость права пользования активом. И нет никаких оснований для того, чтобы применять разные подходы и по-иному отражать такие затраты только в зависимости от того, когда они понесены.

Кроме того, в силу п. 10 ФСБУ 25/2018 в отношении права пользования активом и в отношении схожих собственных активов должна применяться единая учетная политика. Из этого логично сделать следующий вывод: если капвложения в собственный объект увеличивают его первоначальную стоимость в качестве затрат на проведение модернизации (реконструкции, достройки, дооборудования и т.п.), то и капвложения в арендованный объект также должны увеличивать стоимость соответствующего права пользования активом.

Тем не менее, поскольку этот порядок прямо не утверждён стандартами бухучёта, рекомендуем закрепить его в учетной политике на основании п. 7.1 ПБУ 1/2008 «Учетная политика организации».

Классификация инвестиций по сроку погашения

Эта характеристика инвестиций является очень важной, так как от нее зависит продолжительность времени, в течение которого у инвестора не будет доступа к вложенным средствам. В зависимости от продолжительности инвестиционного периода капитальные вложения принято разделять на:

- Краткосрочные инвестиции, которые предполагают вложение средств на срок до 1 года.

- Среднесрочные капиталовложения, которые предполагают инвестирование капитала на срок 1-5 лет.

- Долгосрочные капиталовложения сроком более 5 лет.

Вам полезно будет узнать про существование аннуитетных капитальных вложений. Их особенность состоит в том, что они могут обладать любым сроком погашения, а доход они приносят в определенные интервалы времени. К этой разновидности капитальных вложений можно отнести банковские депозиты, доход получаемый от которых переводится на другой счет.

Послабления для малых предприятий

Организации, которые применяют упрощённый учёт, имеют право на ряд послаблений и упрощений (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Вот основные из них:

- можно определять величину капвложений (т.е. по сути стоимость основных средств) только в суммах, подлежащих уплате поставщику (подрядчику). В этом случае иные расходы, связанные с осуществлением капвложений, относятся на финансовый результат текущего периода;

- не учитывать скидки, премии и т.п., то есть отражать в составе капвложений суммы, предусмотренные соответствующими договорами;

- не дисконтировать затраты, осуществлённые с продолжительной отсрочкой (рассрочкой);

- при оплате капвложений неденежными средствами оценивать их по балансовой стоимости переданных имущества, работ, услуг, без определения справедливой стоимости (однако в случае безвозмездного получения активов определять их справедливую стоимость все равно обязательно);

- не отражать изменение оценочного обязательства, включённого в стоимость ОС, как изменение первоначальной стоимости ОС. Отметим, что организации, применяющие упрощённый учёт, чаще всего в принципе не признают оценочные обязательства в силу п. 3 ПБУ 8/2010, и это снимает вопрос об их изменении;

- не проверять основные средства и капвложения на обесценение;

- не раскрывать значительную часть информации в бухотчётности.

В отношении каждого из послаблений организация может принять самостоятельное решение. Например, можно отказаться от проверки ОС и капвложений на обесценение и от формирования оценочных обязательств, но при этом формировать «полноценную» первоначальную стоимость основных средств, чтобы она соответствовала первоначальной стоимости ОС в налоговом учете.

Бесплатно вести учёт и сдавать отчётность через интернет

Особенности некоторых видов капитальных вложений

Наиболее частыми капитальными затратами предприятий могут быть:

1. Строительство. К этой категории капитальных вложений относится не только возведение новых зданий, которые будут использоваться в производственном процессе, но и расширение имеющихся объектов недвижимости. К этой категории могут быть отнесены и работы по восстановлению повреждённых строений вне зависимости от величины финансовых затрат. Строительные финансовые затраты подразделяются также на производственные и непроизводственные:

- К производственным объектам относятся помещения, где организован какой-либо производственный процесс. К таким зданиям могут относиться, как сборочные и производственные цеха, так и гаражи, складские и подсобные помещения.

- К непроизводственным объектам, при приобретении или модернизации которых требуется осуществление проводки имущества в качестве капитальных вложений, относятся любые офисные помещения и объекты коммунального назначения.

Строительные финансовые затраты могут быть законченными и незаконченными:

- к категории незаконченных капитальных вложений относятся объекты, строительство или модернизаций которых не завершена в полном объёме. В этом случае, отчётность отображается только в том объёме, в котором были осуществлены затраты на приобретение оборудования, материалов и оплаты строительных работ за установленный период;

- завершёнными строительными финансовыми затратами считаются только объекты, возведение которых было полностью закончено, и объект был введён в эксплуатацию в установленном порядке.

2. Оборудование. При осуществлении бухгалтерского учёта капитальных вложений для приобретения оборудования, необходимо точно идентифицировать приобретаемое имущество. Основное отличие, которое может наблюдаться в этой категории материальных ценностей, заключается в способе монтажа оборудования.

Оборудование, которое требует определённых работ для установки, классифицируется как требующее монтажа. К этой категории относится технологическое или иное оборудование, установка которого производится на постоянное место эксплуатации. К оборудованию не требующему монтажа относятся отдельно стоящие станки, автомобили и другое перемещаемое имущество.

3. Нематериальные активы. К данной категории относятся приобретённые на возмездной основе лицензии, торговые знаки или разрешение на добычу природных ресурсов.

Переходные положения

По умолчанию эти стандарты нужно применять ретроспективно, то есть в бухотчётности провести пересчёт сравнительных показателей прошлых лет так, как будто новые стандарты применялись и ранее.

Но такой порядок необязателен.

Для учёта капвложений ФСБУ 26/2020 можно применять и перспективно, то есть без пересчёта ранее сформированных показателей.

В отношении основных средств можно не пересчитывать сравнительные показатели, а произвести единовременную корректировку балансовой стоимости ОС на начало отчётного периода. В отчётности корректировка будет отражена на конец периода, предшествующего отчётному. Например, если организация решает перейти на применение новых стандартов с 2021 года, то в отчётности за 2021 год ещё нужно применять старые правила, а в отчётности за 2021 год нужно будет отразить единовременную корректировку путём изменения данных на 31 декабря 2021 года.

Этот порядок применяется и к тем основным средствам, которые до применения ФСБУ 6/2020 учитывались как активы других видов. Например, это могут быть спецпредметы, которые соответствуют признакам ОС.

Если какие-то активы перестали быть основными средствами по новым правилам, их балансовая стоимость списывается единовременной корректировкой на нераспределённую прибыль.

Переоценку ОС, которые будут учитываться по переоценённой стоимости, нужно произвести на дату перехода к применению ФСБУ 6/2020.

Организации, которые ведут упрощенный учет, могут не производить единовременную корректировку, а применять новые правила только к последующим фактам хозяйственной жизни.

Удельные капвложения: кто и как их рассчитывает

Смысл показателя достаточно ясен и прост, вместе с тем практические расчеты содержат ряд особенностей. Итак, формула удельных капвложений (Укв) может выглядеть следующим образом: Укв = Кв/ПрП, где:

- Кв — капитальные вложения,

- ПрП — прирост продукции, полученный в результате этих вложений.

Под капитальными вложениями понимают конкретные затраты, направляемые на создание основных средств, объектов, прямо предназначенных для производственных целей. Здесь берутся годовые показатели вложений и прироста продукции.

Кроме прироста продукции, капитальные вложения наиболее часто рассчитываются по отношению к приросту основных средств.

Формула расчета может видоизменяться в связи со спецификой производства. Приведем несколько вариантов для иллюстрации этой мысли:

- Предприятия питания, оказывающие услуги, традиционно используют такие расчеты: Укв = Кв/М, где М — число мест на предприятии питания. Рассчитываются капвложения, приходящиеся на единицу мощности. Укв = Кв/(В*1000), где В – валовой оборот товарной массы. Рассчитываются затраты на 1 млн руб. валового товарооборота.

- В нефтяной отрасли, связанной с добычей сырья, специалисты рекомендуют рассчитывать удельные вложения не только по приросту добычи нефти или газа, но и в целом показатель на одну тонну добытого сырья по месторождениям за весь срок эксплуатации либо за определенный временной период. Берется полный объем капвложений в разработку того или иного месторождения.

- В кожевенном производстве удельные капвложения рассчитываются на одну условную тонну продукции; предварительно вся продукция переводится в условные тонны (кожи). Аналогично ведутся расчеты в обувной промышленности.

- Вложения, связанные с производством и использованием изобретения, обычно рассчитываются по отношению к объему выпуска продукции в год, когда были произведены затраты.

Важно! К капитальным вложениям относят не только затраты по основным средствам (фондам), но и связанные с ними затраты по оборотным фондам. Подытожив информацию, приведенную выше, скажем, что удельные капитальные вложения определяются не только к приросту основных средств и валового объема продукции за год, но и:

Подытожив информацию, приведенную выше, скажем, что удельные капитальные вложения определяются не только к приросту основных средств и валового объема продукции за год, но и:

- к условной продукции;

- к общему объему продукции за весь период эксплуатации;

- к числу рабочих мест предприятия;

- к площади объекта в строительстве и пр.

Как видим, результаты расчетов выявляют отличительные черты показателя. Рассчитанный по площади, он входит в себестоимость кв. метра объекта строительства. Капвложения в целом к общему объему продукции за весь период функционирования, рассчитанные по однородным объектам, служат их сравнительному анализу и т.д.

Досрочное применение

В заключение напомним, что ФСБУ 6/2020 и 26/2020 обязательны к применению с 2022 года. Однако можно начать их использовать досрочно, отразив это решение в учётной политике и раскрыв в бухотчётности.

ФСБУ 6/2020 и 26/2020 без друг друга не применимы, так как в стандарте про капитальные вложения теперь собраны все правила формирования стоимости актива, а в стандарте по ОС их нет. Поэтому, если решите применять стандарты досрочно, то надо будет использовать сразу оба.

Несмотря на множество изменений, описанных в этом материале, для большей части организаций основное изменение — отмена верхней границы лимита стоимости «малоценных ОС», то есть возможность для организации установить его в сумме, превышающей 40 тыс. рублей.

Поэтому можно рекомендовать всем организациям досрочное применение новых стандартов уже с 2021 года. При этом нужно иметь в виду, что в случае досрочного применения ФСБУ 6/2020 и ФСБУ 26/2020 обязательным для досрочного применения станет ФСБУ 25/2018 «Бухгалтерский учёт аренды», поскольку в ФСБУ 6/2020 есть прямая ссылка на него. Однако ФСБУ 25/2018 в любом случае станет обязательным уже с 2022 года, поэтому такое «ускорение» вряд ли можно считать значительной сложностью.

Источник: liga-lift.ru