1. Комплексная расценка равна сумме расценок, установленных на выполнение работ, тарифицируемых разными разрядами.

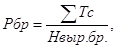

где: Рбр – комплексная или бригадная расценка на единицу конечной продукции, руб.;

Тс – часовые тарифные ставки, соответствующие разрядам выполняемых работ;

ТР – трудоемкость работ по каждому разряду работы.

На сборку бригадо-комплекта по действующим нормам установлено: 8 нормо-часов по VI разряду, 10 нормо-часов по V разряду, 14 – по IV, 12 нормо-часов по III разряду.

Тарифная ставка VI разряда – 20 руб.; V – 18 руб.; IV – 16 руб.; III – 14 руб.

Комплексная расценка будет равна 732 руб.

Рбр = 20 Ч 8 + 18 Ч 10 + 16 Ч 14 + 14 Ч 12 = 732 руб.

2. При обслуживании сложных агрегатов рабочими, имеющими различный уровень квалификации, комплексная расценка определяется путем деления суммы тарифных ставок членов бригады на общую норму выработки.

где: Тс – сумма тарифных ставок всех членов бригады;

Определение коэффициента размягчения материала

Нвыр.бр. – норма выработки на агрегат.

Агрегат обслуживает бригада рабочих из 5 человек, в том числе рабочий VI разряда с дневной тарифной ставкой 160 руб., 2 рабочих V разряда с дневной ставкой 144 руб., 2 рабочих IV разряда с дневной тарифной ставкой 126 руб. Норма выработки агрегата составляет 70 единиц продукции в смену. Комплексная расценка в этом случае составит 10 руб. на единицу продукции.

Общий сдельный заработок бригады равен произведению сдельной расценки на единицу продукции и количества произведенной бригадой продукции.

где: Зсд.бр.– сдельный заработок бригады;

Qб – фактическое количество произведенной бригадой продукции.

Сдельная расценка на единицу продукции составляет 10 руб. За месяц бригада произвела 3100 единиц. Сдельный заработок бригады составит:

Зсд.бр. = 3100 Ч 10 = 31000 руб.

Способ расчета заработной платы

по «бестарифной» системе оплаты труда[39]

Заработная плата работника по «бестарифной» системе оплаты труда рассчитывается по формуле:

где: ЗПi – заработная плата i-го работника;

ФОТк – фонд оплаты труда (ФОТ) коллектива (предприятия, участка, цеха), подлежащий распределению между работниками (руб.);

ККУi – коэффициент квалификационного уровня, присвоенный i-му работнику при введении «бестарифной» системы оплаты труда (в долях единицы, баллах и других условных единицах измерения);

КТУi – коэффициент трудового участия i-го работника, характеризующий индивидуальные результаты его деятельности заоцениваемый период;

Тi – количество рабочего времени, отработанного i-м работником;

n – количество работников, участвующих в распределении ФОТ.

Коллективу структурного подразделения по результатам месячной деятельности начислен ФОТ в размере 251790,0 руб. Как эта сумма может быть распределена между 30 работниками данного структурного подразделения, показано в таблице 4.

ЭКСПЕРТ СМЕТА Как установить коэффициент прибыли по видам строительства для всей стройки

Сначала рассчитывается количество баллов, заработанных каждым работником, путем перемножения квалификационного уровня,

отработанных за месяц часов и коэффициента трудового участия. Затем

определяется стоимость одного балла делением ФОТ на сумму баллов всех работников (251790 : 15260 = 16,5). И, наконец, рассчитывается заработок каждого работника путем перемножения стоимости одного балла на количество начисленных баллов. В этом случае заработная плата Иванова составит:

Аналогичный расчет делается по каждому работнику.

Распределение коллективного ФОТ между работниками структурного подразделения по «бестарифной» системе[40]

Определение квалификационного уровня работника[41]

Формула расчета ККУ i-го работника:

где: КСРj – коэффициент сложности работ (определяется как средневзвешенная величина путем деления месячных тарифных ставок по разрядам выполненной работником в базисном периоде работы на тарифную ставку 1-го разряда);

КИТj – коэффициент интенсивности труда (устанавливается с учетом фактически сложившихся размеров доплат за совмещение профессий и расширение зон обслуживания);

КУТj – коэффициент условий труда (определяется в виде процентной надбавки к коэффициенту сложности работ за вредные и опасные условия труда по результатам аттестации рабочих мест и за работу в ночное время);

КОРz– коэффициент, характеризующий уровень образования работника (вводится повышающий коэффициент, если уровень образования работника превышает требования рабочего места);

КЗРz – коэффициент, характеризующий производственный опыт и знания работника (определяется экспертом по стажу работы сотрудника и уровню его профессионального мастерства).

Вариант построения сетки соотношений в оплате труда работников различных квалификационных уровней и способ расчета заработной платы на предприятиях, применяющих «бестарифную» систему оплаты труда[42]

Вариант построения сетки соотношений в оплате труда работников различных квалификационных уровней[43]

Руководители структурных подразделений

На предприятиях, применяющих «бестарифную» систему оплаты, заработная плата каждого работника рассчитывается по формуле:

где: ЗПi– размер заработной платы i-го работника;

Кi – коэффициент, показывающий во сколько раз оплата труда i-го работника выше минимальной;

– сумма значений Кi для всех работников предприятия.

Пример организации оплаты труда

в ремонто-строительном управлении ГУВД г. Москвы[44]

Сущность паевой системы можно охарактеризовать на примере организации оплаты труда в ремонто-строительном управлении ГУВД г. Москвы. В этом управлении фонд оплаты труда, начисленный по результатам деятельности коллектива, распределяется по установленному каждому работнику коэффициенту трудовой стоимости. Коэффициент определяется путем деления заработной платы каждого работника за последние 3-6 месяцев на отработанные дни. Полученная величина с учетом деловых качеств и трудовой дисциплины работника могла быть скорректирована.

Таким образом, коэффициент стоимости труда, умноженный на количество отработанных в месяце дней, представляет собой пай каждого работника в общем фонде оплаты труда. В соответствии с утвержденным положением коэффициент стоимости труда устанавливался раз в год по итогам аттестации работника. Однако в отдельных случаях при необходимости он мог быть пересмотрен и в течение года.

Например, заработок работника за 6 месяцев, предшествующих внедрению данной системы, составил 40 тыс. руб. при 125 отработанных днях. Коэффициент стоимости труда данного работника за один день составит 320 (40000 : 125). Структурному подразделению, в котором работают 20 человек, по результатам работы за месяц начислен фонд оплаты труда в размере 120 тыс. руб. Все работники данного структурного подразделения заработали за месяц 12500 коэффициенто-дней. Тогда заработок конкретного работника, отработавшего в данном месяце 20 дней, составит 6144 руб. (120000 : 125000 Ч 320 Ч 20).

Пример организации оплаты труда в МТНК «Микрохирургия глаза» [45]

Другой вариант паевой системы оплаты труда может быть рассмотрен на примере МТНК «Микрохирургия глаза».

В основе паевой системы МНТК лежит шкала социальной справедливости, в соответствии с которой по каждой должности установлены коэффициенты, определяющие пай каждого работника в коллективном заработке.

Шкала социальной справедливости[46]

Руководитель предприятия (генеральный директор)

Заместитель генерального директора

Работнику, имеющему минимальный размер оплаты труда, установлен коэффициент, равный единице. Максимальный коэффициент в размере 4,5 имеет генеральный директор.

Фонд оплаты труда каждой бригады, в которые сгруппированы все работники МНТК, формируется по нормативу от объема выполненных работ. Норматив, установленный в виде процента, характеризует вклад каждой бригады в общий объем лечебной работы.

Начисленный бригаде фонд оплаты труда распределяется между ее членами в соответствии с индивидуальным коэффициентом и отработанным временем. Основным требованием начисления заработной

платы работнику является выполнение работы в полном объеме, с высоким

качеством и в установленные сроки. Кроме того, не должно быть нарушений трудовой дисциплины и санитарно-гигиенического режима. Если эти условия не соблюдаются, заработная плата конкретного работника может быть понижена по решению коллектива бригады с обоснованием причины и размера снижения заработка.

Коллектив бригады может использовать часть своего фонда оплаты труда для премирования сотрудников других подразделений, если они своим трудом содействовали качественному выполнению плановых объемов работ. При наличии претензий к той или иной бригаде со стороны смежников, либо со стороны лечебного контроля виновным работникам может быть снижена заработная плата. Полученная за счет этого экономия заработной платы поступает в головной фонд оплаты труда.

Пример расчета комиссионного вознаграждения[47]

В должностные обязанности работника отдела продаж входит реализация пылесосов различных моделей. Норматив, по которому рассчитывается размер вознаграждения, установлен в размере 0,8% от объема реализации. За месяц предприятие реализовало продукции по договорам, заключенным работником, на сумму 500000 руб. Комиссионное вознаграждение сотрудника составит в этом случае 4000 руб. (0,8 Ч 500000 : 100).

Пример расчета размера должностного оклада специалиста

при системе «плавающих» окладов[48]

Пусть размер окладов ставится в зависимость от темпов снижения (увеличения) себестоимости выпускаемой продукции в производственном цехе при условии выполнении плана по ее ассортименту. Базовый оклад установлен специалисту по результатам аттестации в размере 8000 руб. За каждую 0,1 снижения (увеличения) себестоимости продукции оклад увеличивается (уменьшается) на 2,0%. По итогам месяца план по ассортименту продукции выполнен на 100%, а себестоимость снижена на 0,7%. Тогда новый оклад специалиста составит 9120 руб. (0,7 : 0,1 Ч 2 Ч 800 : 100 + 8000).

Вместо показателя себестоимости может использоваться другой показатель, например, производительность труда либо другой показатель в зависимости от задач, решаемых структурным подразделением.

В данной курсовой работе рассмотрен комплекс взаимосвязанных вопросов, раскрывающих основные теоретические проблемы и отражающих наиболее принципиальные практические аспекты одного из основных разделов экономики труда – оплаты труда в организации.

В работе приведена характеристика основных форм и систем оплаты труда, определяется место оплаты труда в системе управления персоналом, а также даются обоснования необходимости создания и совершенствования систем заработной платы в современных организациях.

[1] Адамчук, В. В. Экономика труда: Учебник / В. В. Адамчук, Ю. П. Кокин, Р. А. Яковлев. – М.: Финстатинформ, 1999. – С. 115.

[2] Евдокимов, С. Л. О механизме регулирования трудовых отношений на предприятии / С. Л. Евдокимов // Управление персоналом. – 2005. — № 17. – С. 57.

[3] Бойков, В. Неадекватная оплата труда как причина инфарктного состояния нашей экономики / В. Бойков // Государственная служба. – 2005. — № 4. – С. 17-19.

[4] Сомов, Л. Эффективная система оплаты труда – еще один шаг к успеху вашей фирмы / Л. Сомов // Управление персоналом. – 2004. — № 14. – С. 37-38.

[5] Журавлев, П. В. Мировой опыт в управлении персоналом. Обзор зарубежных источников / П. В. Журавлев, М. Н. Кулапов, С. А. Сухарев. – М.: Изд-во Рос. экон. акад.; Екатеринбург: Деловая книга, 1998. – С. 191.

[6] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 95.

[7] Федченко, А. А. Оплата труда и доходы работников: Учебное пособие / А. А. Федченко, Ю. Г. Одегов. – М.: Издательско-торговая корпорация «Дашков и К о », 2004. – С. 115-118.

[8] Алимарина, Е. А. Оплата труда в экономике России / Е. А. Алимарина // Вестник Московского университета. – 2005. — № 5. – С. 39.

[9] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 97-100.

[10] Шекшня, С. В. Управление персоналом современной организации: Учебно-практическое пособие / С. В. Шекшня. – М.: Бизнес-школа «Интел-Синтез», 2000. – С. 211.

[11] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 103-108.

[12] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 99-101.

[13] Полгари, Ю. И. Оплата труда и активизация инновационной деятельности персонала / Ю. И. Полгари, Н. Г. Бобрицкий. – Нн.: Юнипак, 2004. – С. 121-124.

[14] Загарова, Н. А. Анализ основных тенденций в области оплаты труда / Н. А. Загарова // Управление персоналом. – 2005. — № 19. – С. 29.

[15] Климова, М. А. Заработная плата. Практическое руководство / М. А. Климова. – М.: «Налоговый вестник», 2002. – С. 98-99.

[16] Адамчук, В. В. Экономика труда: Учебник / В. В. Адамчук, Ю. П. Кокин, Р. А. Яковлев. – М.: Финстатинформ, 1999. – С. 121.

[17] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 108-112.

[18] Загарова, Н. А. Анализ основных тенденций в области оплаты труда / Н. А. Загарова // Управление персоналом. – 2005. — № 19. – С. 31.

[19] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 111-113.

[20] Загарова, Н. А. Анализ основных тенденций в области оплаты труда / Н. А. Загарова // Управление персоналом. – 2005. — № 19. – С. 29.

[21] Алимарина, Е. А. Оплата труда в экономике России / Е. А. Алимарина // Вестник Московского университета. – 2005. — № 5. – С. 45.

[22] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 115.

[23] Шекшня, С. В. Управление персоналом современной организации: Учебно-практическое пособие / С. В. Шекшня. – М.: Бизнес-школа «Интел-Синтез», 2000. – С. 223.

[24] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 116-119.

[25] Загарова, Н. А. Анализ основных тенденций в области оплаты труда / Н. А. Загарова // Управление персоналом. – 2005. — № 19. – С. 31.

[26] Федченко, А. А. Оплата труда и доходы работников: Учебное пособие / А. А. Федченко, Ю. Г. Одегов. – М.: Издательско-торговая корпорация «Дашков и К о », 2004. – С. 115-116.

[27] Федченко, А. А. Оплата труда и доходы работников: Учебное пособие / А. А. Федченко, Ю. Г. Одегов. – М.: Издательско-торговая корпорация «Дашков и К о », 2004. – С. 118.

[28] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 97-98.

[29] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 99.

[30] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 100.

[31] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 104.

[32] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 105-106.

[33] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 108.

[34] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 100-102.

[35] Яковлев Р. А. Указ. соч. – С. 100.

[36] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 101.

[37] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 102.

[38] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 104-105.

[39] Полгари, Ю. И. Оплата труда и активизация инновационной деятельности персонала / Ю. И. Полгари, Н. Г. Бобрицкий. – Нн.: Юнипак, 2004. – С. 122-123.

[40] Полгари, Ю. И. Оплата труда и активизация инновационной деятельности персонала / Ю. И. Полгари, Н. Г. Бобрицкий. – Нн.: Юнипак, 2004. – С. 123.

[41] Полгари, Ю. И. Оплата труда и активизация инновационной деятельности персонала / Ю. И. Полгари, Н. Г. Бобрицкий. – Нн.: Юнипак, 2004. – С. 124.

[42] Климова, М. А. Заработная плата. Практическое руководство / М. А. Климова. – М.: «Налоговый вестник», 2002. – С. 99.

[43] Климова М. А. Указ. соч. – С. 99.

[44] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 108-109.

[45] Яковлев, Р. А. Оплата труда на предприятии / Р. А. Яковлев. – М.: Центр экономики и маркетинга, 2001. – С. 109-112.

[46] Яковлев Р. А. Указ. соч. – С. 110.

[47] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 113.

[48] Жуков, А. Л. Регулирование и организация оплаты труда: Учебное пособие / А. Л. Жуков. – М.: Издательство «МИК», 2003. – С. 115.

Раздел: Менеджмент

Количество знаков с пробелами: 80209

Количество таблиц: 6

Количество изображений: 0

Источник: kazedu.com

1. Общие положения

1.1 Настоящие Методические рекомендации предназначены для разработки государственных элементных сметных норм (ГЭСН) на весь комплекс строительно-монтажных работ при строительстве новых, расширении, реконструкции и техническом перевооружении действующих предприятий.

Применение дифференцированных поправочных коэффициентов ко времени эксплуатации строительных машин и механизмов и поправочных коэффициентов к затратам труда позволяет учитывать особенности реальных условий производства строительных работ, работ по монтажу оборудования и работ по реконструкции и капитальному ремонту в целом по объектам, их конструктивным частям и видам оборудования с комплексной увязкой отдельных видов работ, обеспечивающей достаточную достоверность определения сметной стоимости строительства.

1.2 Поправочные коэффициенты применяются к нормам затрат машинного времени и к нормам затрат труда рабочих-строителей.

1.3 Основой для разработки поправочных коэффициентов являются производственные элементные нормы ЕНиР и ВНиР, введенные в действие в 1987 году и сметные нормы и расценки (СНиП 4.02-91, 4.05-91, 4.06-91), введенные в действие с 01.01.91г.

1.4 Поправочные коэффициенты разработаны в целях учета комплексности выполнения строительно-монтажных работ по конструктивным частям зданий, сооружений и объектов, не учтенной ЕНиР-87 и ВНиР-87 на отдельные строительные работы.

1.5 Для учета технологических особенностей выполнения строительно-монтажных работ, в которых участвуют конкретные наборы машин и механизмов, а также разное количество рабочих-строителей из состава звена связанных в технологической зависимости с работой машин и механизмов, для каждой разрабатываемой ГЭСН составляется калькуляция затрат. В калькуляциях дополнительно учитываются дифференцированные поправочные коэффициенты к норме времени эксплуатации соответствующих строительных машин и механизмов, в зависимости от их наборов и функций при производстве работ.

На основании полученных данных о времени эксплуатации строительных машин и механизмов определяются поправочные коэффициенты к нормам затрат труда рабочих-строителей для конкретной сметной нормы.

2. Порядок разработки и применения дифференцированных поправочных коэффициентов ко времени эксплуатации строительных машин и механизмов и определения поправочных коэффициентов к затратам труда рабочих-строителей

2.1 Дифференцированные поправочные коэффициенты ко времени эксплуатации строительных машин и механизмов определяются как частное от деления нормативно-технического времени работы машин (время предусмотрено техническими условиями работы машин) на фактическое время работы машины в смену.

2.2 Фактическое время работы машин (чистого времени работы машин) учитывает определенные виды перерывов и простоев, полученные на основании фактических данных от организаций и предприятий строительного комплекса. К ним относятся простои по организационным причинам и простои по конструктивно-техническим причинам.

2.3 Простои по организационным причинам могут быть:

а) независящими от строительства (перерыв в подаче электроэнергии, тепла и т.п.);

б) предусмотренными проектом организации строительства;

в) простои по метеорологическим причинам.

2.4 Простои по конструктивно-техническим причинам включают в себя:

а) передачу смены;

б) сервисное обслуживание строительных машин и др.

2.5 В расчетах не учитываются простои, связанные с неудовлетворительной организацией строительного процесса (отсутствие транспорта, конструкций, фронта работ и др.).

2.6 Применение поправочных коэффициентов к нормам затрат машинного времени (в том числе затратам труда машинистов) следует производить в соответствии с таблицей № 1 (Приложение 1 ), по наименованиям строительных машин и механизмов и отраслевым кодам, установленным в соответствии со СНиП 4.03-91 и дополнений к нему.

2.7 При наличии в норме вспомогательных машин и механизмов, на основании технологического процесса производства работ из основных машин определяется ведущая. Дифференцированный поправочный коэффициент ко времени эксплуатации машин, выполняющих вспомогательные операции в строительном процессе (например, вибраторы при возведении конструкций из монолитного бетона, сварочные аппараты при монтаже конструкций и трубопроводов и т.п.) принимается по ведущей машине (механизму).

2.8 Поправочные коэффициенты к затратам труда рабочих-строителей по норме определяются в соответствии с номенклатурой машин и механизмов, имеющих машинистов, и рассчитывается в следующем порядке:

2.8.1 Определяются значения суммы времени эксплуатации строительных машин и механизмов без учета дифференцированных поправочных коэффициентов.

2.8.2 Устанавливаются значения сумм времени эксплуатации машин и механизмов с учетом дифференцированных поправочных коэффициентов.

2.8.3 Рассчитываются коэффициенты к затратам труда рабочих-строителей как частное от деления суммы времени эксплуатации машин и механизмов с учетом дифференцированных поправочных коэффициентов на сумму времени без учета указанных коэффициентов.

2.9 Дифференцированные поправочные коэффициенты не применяются ко времени эксплуатации машин и механизмов, определяемых по местным нормам.

2.10 Погрешности расчетов не должны превышать 0,01.

Примеры расчета приведены в приложении 2 .

Приложение 1

Таблица № 1

Дифференцированные поправочные коэффициенты ко времени эксплуатации строительных машин и механизмов

Источник: www.docnorma.ru

«ГОСТ 34393-2018. Межгосударственный стандарт. Техника сельскохозяйственная. Методы экономической оценки» (введен в действие Приказом Росстандарта от 07.12.2018 N 1081-ст)

Цели, основные принципы и основной порядок проведения работ по межгосударственной стандартизации установлены в ГОСТ 1.0-2015 «Межгосударственная система стандартизации. Основные положения» и ГОСТ 1.2-2015 «Межгосударственная система стандартизации. Стандарты межгосударственные, правила и рекомендации по межгосударственной стандартизации. Правила разработки, принятия, обновления и отмены»

Сведения о стандарте

1 РАЗРАБОТАН Новокубанским филиалом Федерального государственного бюджетного научного учреждения «Российский научно-исследовательский институт информации и технико-экономических исследований по инженерно-техническому обеспечению агропромышленного комплекса» (КубНИИТиМ)

2 ВНЕСЕН Федеральным агентством по техническому регулированию и метрологии

3 ПРИНЯТ Межгосударственным советом по стандартизации, метрологии и сертификации (протокол от 30 марта 2018 г. N 107-П)

За принятие проголосовали:

Краткое наименование страны по МК (ИСО 3166) 004-97

Код страны по МК (ИСО 3166) 004-97

Сокращенное наименование национального органа по стандартизации

Минэкономики Республики Армения

Госстандарт Республики Беларусь

Госстандарт Республики Казахстан

4 Приказом Федерального агентства по техническому регулированию и метрологии от 7 декабря 2018 г. N 1081-ст межгосударственный стандарт ГОСТ 34393-2018 введен в действие в качестве национального стандарта Российской Федерации с 1 сентября 2019 г.

5 ВЗАМЕН ГОСТ 23728-88, ГОСТ 23729-88

Информация об изменениях к настоящему стандарту публикуется в ежегодном информационном указателе «Национальные стандарты», а текст изменений и поправок — в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ежемесячном информационном указателе «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования — на официальном сайте национального Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

1 Область применения

Настоящий стандарт устанавливает методы экономической оценки при проведении испытаний сельскохозяйственной техники.

Стандарт распространяется на сельскохозяйственную технику для производства продукции растениеводства и кормопроизводства: тракторы и машины сельскохозяйственные (прицепные, полуприцепные, навесные, полунавесные, самоходные, стационарные), технологическое оборудование (далее — техника).

2 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

2.1 прямые эксплуатационные затраты: Сумма денежных средств на выполнение отдельной (i-й) механизированной работы, включающая в себя оплату труда, стоимость горюче-смазочных материалов или электроэнергии, газа, затраты на ремонт и техническое обслуживание техники, амортизационные отчисления, затраты на вспомогательные технологические материалы.

2.2 совокупные затраты (себестоимость выполнения работы): Сумма денежных средств на выполнение отдельной (i-й) механизированной работы, включающая в себя прямые эксплуатационные затраты, издержки средств от изменения количества и качества продукции и на охрану окружающей среды.

2.3 капитальные вложения: Сумма денежных средств, необходимая на приобретение техники и ввод ее в эксплуатацию.

2.4 амортизационные отчисления: Отчисления от цены техники для возмещения ее износа, нормируемые законодательными документами в каждом конкретном государстве.

2.5 амортизационный ресурс: Регламентированная государством постоянная величина продолжительности (срока) одного полного цикла оборота капитальных вложений, выраженного независимыми физическими единицами наработки.

2.6 издержки средств от потерь, повреждений сельскохозяйственной продукции: Сумма дополнительных затрат денежных средств, связанных с потерями и повреждениями основного продукта.

2.7 издержки средств на охрану окружающей среды: Сумма денежных средств на охрану окружающей среды за выброс в атмосферный воздух загрязняющих веществ двигателями энергосредств, определенная по нормативу отчислений, установленному законодательными документами в конкретном государстве.

3 Общие положения

3.1 Объектом экономической оценки является техника, поступающая на рынок конкретного государства.

3.2 При экономической оценке техники определяют следующие показатели:

— сравнительной экономической эффективности.

3.3 В основе экономической оценки техники лежит сравнительный принцип испытаний — показатели экономической оценки новой техники сравнивают с показателями базового варианта (далее — аналога).

3.4 По прицепным, полуприцепным, навесным, полунавесным сельскохозяйственным машинам определение показателей экономической оценки проводят по машинно-тракторному агрегату (далее — МТА), т.е. по машине в агрегате с энергосредством.

3.5 Выбор аналога для сравнения

3.5.1 За аналог для сравнения принимают лучшую серийно выпускаемую в государстве технику, а при ее отсутствии — лучший зарубежный аналог, который преобладает в составе зональных машинных технологий в конкретном государстве.

3.5.2 Если новая техника совмещает за один проход несколько технологических операций, ранее выполнявшихся различными видами техники, или является более универсальной, то ее экономические показатели сравнивают с показателями тех видов техники, которые она заменяет на данном виде работ.

3.6 Исходной информацией для экономической оценки являются результаты сравнительных испытаний аналога и новой техники, полученные в конкретной почвенно-климатической зоне государства.

3.7 При сравнительной экономической оценке специализированной техники расчет показателей проводят на годовой фактический объем работ новой техники, а для определения показателей ресурсосбережения — на годовой условный объем 1000 га.

По стационарным комплексам — на годовой фактический объем произведенной продукции по конкретной культуре.

При выполнении научно-исследовательских работ — на объем работ с учетом организационно-правовых форм использования техники у производителей сельскохозяйственной продукции различных форм собственности (агрофирм, агрохолдингов, коллективных сельскохозяйственных предприятий, фермерских хозяйств, машинно-технологических станций).

4 Номенклатура показателей экономической оценки

4.1 Экономические показатели на выполнение единицы i-го вида работы включают в себя:

— прямые эксплуатационные затраты денежных средств;

— совокупные затраты денежных средств.

4.2 Показатели ресурсосбережения включают в себя:

а) совокупные затраты денежных средств на годовой фактический объем работы новой j-й техники, выполняемый на i-м виде работы (определяют при приемочных испытаниях);

б) на выполнение годового условного объема i-го вида работы (в соответствии с 3.7),

1) совокупные затраты денежных средств (себестоимость i-го вида работы);

2) потребность в технике;

3) потребность в обслуживающем персонале (механизаторах и вспомогательных рабочих);

4) потребность в моторном топливе (электроэнергии, газе);

5) потребность в капитальных вложениях.

4.3 Показатели сравнительной экономической эффективности включают в себя:

— годовую экономию совокупных затрат денежных средств в сравнении с аналогом;

— снижение себестоимости i-го вида работы;

— срок окупаемости капиталовложений;

— снижение потребности в обслуживающем персонале (механизаторах и вспомогательных рабочих);

— снижение потребности в моторном топливе (электроэнергии, газе).

5 Методы определения экономических показателей на отдельных видах механизированных работ

5.1 Экономические показатели по специализированной технике, комбинированным агрегатам и универсальной технике на отдельных видах механизированных работ определяют в расчете на единицу наработки (га, т, м 3 , шт., т·км).

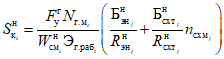

5.2 Затраты труда на единицу i-го вида работы , чел.-ч/ед. наработки, вычисляют по формуле

, (1)

где — количество основного и вспомогательного персонала (механизаторы и вспомогательные рабочие), обслуживающего самоходную технику, МТА в течение смены на i-м виде работы, чел.;

— производительность самоходной техники, МТА за 1 ч сменного времени на i-м виде работы, ед. наработки.

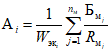

5.3 Прямые эксплуатационные затраты денежных средств, приходящиеся на выполнение единицы наработки i-го вида работы , национальных денежных единиц (далее — НДЕ)/ед. наработки, вычисляют по формуле

, (2)

где — затраты денежных средств на оплату труда обслуживающего персонала, НДЕ/ед. наработки;

— затраты денежных средств на оплату горюче-смазочных материалов (далее — ГСМ) (электроэнергии, газа), НДЕ/ед. наработки;

— затраты денежных средств на ремонт и техническое обслуживание, НДЕ/ед. наработки;

Аi — амортизационные отчисления, НДЕ/ед. наработки;

— издержки денежных средств на вспомогательные технологические материалы, НДЕ/ед. наработки.

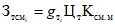

5.3.1 Затраты денежных средств на оплату труда обслуживающего персонала вычисляют по формуле

, (3)

где — количество обслуживающего персонала k-й квалификации, чел.;

— часовая оплата труда обслуживающего персонала k-й квалификации, НДЕ/чел.-ч (использовать единую усредненную норму часовой заработной платы, которая сложилась в аграрной отрасли конкретного государства в период, предшествующий периоду испытаний машины);

Kз — коэффициент, учитывающий уровень социальных отчислений от зарплаты, регламентируемых законодательством конкретного государства;

nмех — число обслуживающего персонала, чел.

5.3.2 Затраты денежных средств на оплату ГСМ (электроэнергии, газа) вычисляют по формуле

, (4)

где — удельный расход моторного топлива (электроэнергии, газа), кг (кВт·ч, м 3 )/ед. наработки;

Цт — цена моторного топлива (электроэнергии, газа), НДЕ/кг (кВт·ч, м 3 );

Kсм.м — коэффициент учета цены смазочных материалов.

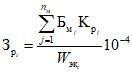

5.3.3 Затраты денежных средств на ремонт и техническое обслуживание техники вычисляют по формуле

, (5)

где nм — число техники, входящей в МТА, шт.

— цена j-й техники (без НДС), НДЕ;

— значение отчислений на ремонт и техническое обслуживание от цены j-й техники на 100 ч ее работы, принятый в конкретном государстве, % (см. приложение Б);

— производительность j-й техники на i-м виде работы за 1 ч эксплуатационного времени, ед. наработки.

5.3.3.1 Производительность j-й техники на i-м виде работы за 1 ч эксплуатационного времени вычисляют по формуле

, (6)

где — производительность j-й техники за 1 ч основного времени за период контрольных смен, ед. наработки.

— коэффициент использования сменного времени j-й техникой за период контрольных смен;

— коэффициент готовности j-й техники по оперативному времени.

5.3.3.2 Для самоходной j-й уборочной техники производительность на i-м виде работы за 1 ч эксплуатационного времени, , ед. наработки, вычисляют по формуле

, (7)

где — коэффициент технического использования j-й уборочной техники, определяемый по данным испытаний на надежность.

5.3.4 Амортизационные отчисления Аi вычисляют по формуле

, (8)

где — значение амортизационного ресурса j-й техники, ч (см. приложение Б).

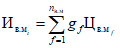

5.3.5 Издержки денежных средств на вспомогательные технологические материалы (шпагат, пленку, проволоку и др.) вычисляют по формуле

, (9)

где gf — удельный расход f-го вспомогательного технологического материала, кг (м, шт.)/ед. наработки;

— цена единицы f-го вспомогательного технологического материала, НДЕ/кг (м, шт.);

nв.м — число наименований вспомогательных материалов, шт.

5.4 Совокупные затраты денежных средств на выполнение единицы наработки i-го вида работы (себестоимость выполнения единицы i-го вида работы) , НДЕ/ед. наработки, вычисляют по формуле

, (10)

где — издержки денежных средств от потерь сельскохозяйственной продукции, НДЕ/ед. наработки;

— издержки денежных средств от повреждения сельскохозяйственной продукции, НДЕ/ед. наработки;

— издержки денежных средств от нерационального использования посевного материала (семян), НДЕ/ед. наработки;

— издержки денежных средств на охрану окружающей среды, НДЕ/ед. наработки.

5.4.1 Издержки денежных средств от потерь сельскохозяйственной продукции , вычисляют по формуле

, (11)

где Усх — урожайность сельскохозяйственной продукции, т/га;

— потери сельскохозяйственной продукции от применения j-й техники, %;

Цсх — рыночная цена полноценной сельскохозяйственной продукции, НДЕ/т.

5.4.2 Издержки денежных средств от повреждения сельскохозяйственной продукции вычисляют по формуле

, (12)

где — повреждение (дробление) сельскохозяйственной продукции, %;

Цд — рыночная цена поврежденной (дробленой) сельскохозяйственной продукции, НДЕ/т.

5.4.3 Издержки денежных средств от нерационального использования посевного материала (семян) вычисляют по формуле

, (13)

где Нсем — фактическая норма высева семян, кг/га;

mвсх — масса семян, давших продуктивные всходы, кг/га;

Цсем — цена семенного материала, НДЕ/кг.

5.4.3.1 Массу семян, давших продуктивные всходы, вычисляют по формуле

где Пв — относительная полевая всхожесть семян, % (определяют по результатам агротехнической оценки при лабораторно-полевых испытаниях посевной техники).

5.4.4 Издержки денежных средств на охрану окружающей среды, приходящиеся на единицу i-го вида работы, вычисляют по формуле

, (15)

где Нок.с — норма отчислений на охрану окружающей среды за выброс в атмосферный воздух загрязняющих веществ двигателями энергосредств, НДЕ/кг.

6 Методы определения показателей ресурсосбережения

6.1 Совокупные затраты денежных средств

6.1.1 Совокупные затраты денежных средств на годовой фактический объем работы j-й новой техники, выполненный на i-м виде работы, , НДЕ, вычисляют по формуле

, (16)

где — годовой фактический объем работ j-й новой техники, выполненный на i-м виде работы, ед. наработки.

6.1.1.1 Годовой фактический объем работы j-й новой техники, выполненный на i-м виде работы, с учетом агротехнических сроков в климатической зоне, вычисляют по формуле

, (17)

где — агротехнический срок выполнения i-го вида работы, принятый в зоне, дней;

ti — возможное время работы техники в сутки на i-м виде работы, ч.

6.1.2 Совокупные затраты денежных средств за годовой условный объем i-го вида работы (себестоимость годового условного объема i-го вида работы) , НДЕ, вычисляют по формуле

, (18)

где — годовой условный объем i-го вида работы (в соответствии с 3.7), ед. наработки.

6.2 Годовую потребность в технике на выполнение условного объема i-го вида работы , шт., вычисляют по формуле

. (19)

6.3 Годовую потребность в обслуживающем персонале (механизаторах и вспомогательных рабочих) на условный объем i-го вида работы , чел., вычисляют по формуле

, (20)

где nсм — число смен работы обслуживающего персонала в течение суток (целое число), шт.

6.4 Годовую потребность в моторном топливе (электроэнергии, газе) на условный объем i-го вида работы , ед. наработки, вычисляют по формуле

. (21)

6.5 Капиталовложения на i-м виде работы , НДЕ, вычисляют по формуле

, (22)

где — цена j-го энергосредства, НДЕ;

— цена j-й сельхозмашины, НДЕ;

— число j-х сельхозмашин в МТА, шт.

7 Методы определения показателей сравнительной экономической эффективности

7.1 Годовая экономия совокупных затрат денежных средств

7.1.1 Годовую экономию совокупных затрат денежных средств в расчете на годовой фактический объем работы j-й техники, выполненный на i-м виде работы, , НДЕ, вычисляют по формуле

, (23)

где , — совокупные затраты денежных средств в расчете на годовой фактический объем работы j-й техники, выполненный на i-м виде работы, по аналогу и новой технике соответственно, НДЕ.

7.1.2 Годовую экономию совокупных затрат денежных средств в расчете на годовой условный объем i-го вида работы , НДЕ, вычисляют по формуле

, (24)

где , — совокупные затраты денежных средств в расчете на годовой условный объем i-й работы по аналогу и новой технике соответственно, НДЕ.

7.2 Снижение себестоимости выполнения i-й работы , %, вычисляют по формуле

. (25)

7.3 Срок окупаемости капиталовложений j-й техники для выполнения годового условного объема i-го вида работы , лет, вычисляют по формуле

, (26)

где — производительность новой j-й техники на i-м виде работы за 1 ч сменного времени, ед. наработки/ч;

— цена нового j-го энергосредства, НДЕ;

— цена новой j-й сельхозмашины, НДЕ;

— амортизационный ресурс нового j-го энергосредства, ч;

— амортизационный ресурс новой j-й сельхозмашины, ч.

7.4 Снижение потребности в обслуживающем персонале (механизаторах и вспомогательных рабочих) для выполнения годового условного объема i-го вида работы , %, вычисляют по формуле

, (27)

где , — годовая потребность в обслуживающем персонале (механизаторах и вспомогательных рабочих) для выполнения условного объема i-го вида работы соответственно по новой технике и аналогу, чел.

7.5 Снижение потребности в моторном топливе (электроэнергии, газе) для выполнения годового условного объема i-го вида работы , %, вычисляют по формуле

, (28)

где , — годовая потребность в моторном топливе (электроэнергии, газе) на условный объем i-го вида работы соответственно по новой технике и аналогу, кг (кВт·ч, м 3 ).

7.6 Показатели экономической оценки рассчитывают с применением программного обеспечения и оформляют по приложению А (формы А.1 — А.3).

Источник: e-ecolog.ru

Коэффициент по видам работ в строительстве

Существующее ограждение вокруг школы оборудуется охранной системой. Согласно Разъяснениям ОАО «ЦЕНТРИНВЕСТ проект» контроль доступа – не учтено базовыми ценами и определяется дополнительно согласно пункту 2.1.4 МУ-2009 на основании калькуляции затрат (форма 3П), либо принятием стоимости по аналогии по пункту 7 таблицы №20 СБЦП 81-2001-02 в зависимости от количества точек доступа (аналогично показателю количества камер).

Рассмотрим входит ли при разработке проектной документации в п.п. «Инженерное оборудование….» табл. 20, п.76

| Инженерное оборудование, сети, инженерно-технические мероприятия, технологические решения | |

| Водоснабжение | |

| Водоотведение | |

| Отопление, вентиляция, кондиционирование воздуха | |

| Газоснабжение | |

| Технологические решения |

все необходимое (прокладка кабеля, связь, устройство рабочего места с пультом управления) для автоматического отрывания ворот.

Должна ли смета на проектные работы должна содержать рабочую и проектную документацию (за исключением смет по СБЦ 81 — 2001 – 05 и табл. 1-3 СБЦ 81 — 2001-01)?

Рекомендация по применению для проектирования СКУД расценки пункта 7 таблицы №20 СБЦП 81-2001-02, касалась условий проектирования СКУД внутри здания (входные двери в здание и помещения). Применение этой расценки к условиям автоматизации существующих ворот ограждения считаем методологически не верным.

В Федеральном реестре отсутствуют сметные нормативы на проектирование автоматических ворот, и тем более, на автоматизацию существующих ворот. В связи с этим единственный вариант расчета стоимости проектирования, расчет по калькуляции затрат (форма 3П) согласно пункту 2.1.4 МУ-2009.

Согласно пункту 1.3.4 МУ-2009 в Справочниках базовых цен на проектные работы учтены затраты на разработку проектной и рабочей документации. Исключением, являются отдельные виды работ в таблицах соответствующих Справочников (например, отдельные расчеты, промышленная безопасность и т.д.), таблицы № 1 – 3 СБЦ 81-2001-01, СБЦ 81-2001-05.

В случае, если Заказчик настаивает на применении понижающего коэффициента на проектирование ограждения. Обосновывая данное замечание: «Вы проектируете одни и те же ограждения по многим объектам. Поэтому в соответствии с п.3.2 Р.3 МУ 2009г. Необходимо применить понижающий коэффициент К=0,8 при проектировании с применением типовых (повторно-применяемых) проектных решений с внесением изменений в подземную часть», «Применяйте К=0,7 на все однотипные ограждения сразу с первой расценки»

Согласно Задания на проектирование новое строительство «Ограждение общая протяженность 495м.» (ранее проектная и рабочая документация выполнялась по другим договорам с иной протяженностью). В Задании на проектирование не указано требование применять типовой проект, либо отсутствует ссылка на ранее разработанные проектные решения. Коэффициент по типовому проектированию должен применяться ко всем объектам проектирования, созвучных по названию (ограждение, цех, КПП, дорога, скважина и т.д.).

Актуальна ли типизация в данном случае, а также правомерно ли замечание Заказчика по применению К=0,8 на повторное применение с внесением изменений в подземную часть при разработке проекта на новое строительство.

В данной ситуации, коэффициент, установленный пунктом 3.2 МУ-2009, применяется в случае привязки типовой (повторно применяемой) проектной документации. Под понятием типовой (повторно применяемой) проектной документации в МУ-2009 понимается формулировка согласно действовавшем на момент утверждения в 2009 году методических указаний положений законодательных, правовых, нормативных, технических и методических документов. В настоящее время пункт 3.2 МУ-2009 соответствует термину экономически эффективная проектная документация повторного использования (См. статью 48.2 Градостроительного кодекса РФ). Подобный случай проектирования ограждения не соответствуют требованиям 48.2 Градостроительного кодекса РФ по привязке экономически эффективной проектной документации повторного использования. В связи с этим, применения коэффициентов, установленных пунктом 3.2 МУ-2009 не обоснованным.

Источник: in-regional.ru

Нормирование труда в строительстве учебная программа. Техническое нормирование в строительстве. Производительность труда — это количество продукции в натуральном выражении создаваемым рабочим за единицу времени

Нормирование труда — это установление меры затрат труда на изготовление единицы продукции или выработки количества продукции в единицу времени при определенных организационно-технологических условиях. Нормирование труда является основой планирования производства, организации труда и заработной платы. Приступать к разработке технически обоснованных производственных норм на технологический процесс следует, только убедившись в отсутствии на него действующих норм. Для этого тщательно просматриваются сборники ЕНиР (единые нормы и расценки) и ВНиР (ведомственные нормы и расценки), а также МНиР (местные нормы и расценки) в родственных строительных организациях. При наличии таких норм необходимость в разработке новой нормы отпадает.

В связи с нормированием рабочего времени вводятся понятия о производственных нормах труда: трудоемкости, нормах времени рабочих, затрат труда и выработки.

Трудоемкость строительно-монтажных работ — это количество труда рабочих, затрачиваемое в рациональных производственных условиях на выполнение качественной строительной продукции. Трудоемкость измеряется в человеко-часах или человеко-сменах на единицу продукции.

Норма времени рабочих — количество времени, установленное на выполнение единицы продукции рабочими соответствующей профессии и квалификации, работающими при правильной организации труда и производства. Нормы времени измеряются в часах или сменах на измеритель продукции.

Норма затрат труда — количество затрат труда, установленное на выполнение единицы продукции рабочими соответствующей квалификации при правильной организации труда. Нормы затрат труда измеряются в человеко-часах или человеко-днях на единицу измерения продукции.

Норма выработки — количество качественной продукции, выполняемое за единицу времени рабочими соответствующей квалификации, работающими в требуемых условиях. Нормы выработки измеряются физическими единицами продукции, производимой за отрезок времени (час, смена).

При проектировании технически обоснованных норм затраты рабочего времени в течение смены делятся на две группы: на нормируемые (оперативная и подготовительно-заключительная работа, затраты на технологические перерывы, отдых, личные надобности) и ненормируемые (прямые и скрытые потери рабочего времени).

Метод нормативных наблюдений основывается на получении величин затрат труда с помощью визуальных наблюдений, проводимых на рабочих местах. При наблюдениях фиксируются затраты труда или времени и одновременно отмечается значение факторов, оказывающих влияние на изменение трудоемкости или продолжительности элементов нормируемого процесса, замеряется количество выполненной продукции.

Нормативные наблюдения различаются по степени охвата нормируемого процесса, способу и точности записи расхода рабочего времени и затрат труда, а также форме замера продукции. Запись наблюдений производится вручную на бланках. Существуют следующие формы визуальных наблюдений: фотоучет (смешанный, графический, цифровой) — охватывает все виды затраты рабочего времени в течение смены с точностью записи времени до 1 мин, различается по характеру записи затрат времени и труда по элементам процесса и числу рабочих; хронометраж (выборочный, цикловой, непрерывный) — характеризуется индивидуальным характером записи времени по каждому нормируемому элементу процесса с повышенной точностью записи 0,1. 1 с, различается по продолжительности кратчайшего элемента процесса (до 10 с); техно-учет — проводится по укрупненной номенклатуре элементов с групповой записью времени и труда при точности записи 5. 10 мин и др.

Величина нормы затрат труда определяется в итоге по эмпирическим зависимостям на основании данных, полученных в результате нормативных наблюдений. Расчет расценки за выполнение принятой единицы измерителя процесса производится путем умножения средней часовой тарифной ставки звена на полную величину норм затрат труда. Тарифная ставка является основным элементом тарифной системы — основы организации заработной платы. По этой системе для каждого уровня квалификации рабочего устанавливается разряд с соответствующей часовой тарифной ставкой. Средняя часовая тарифная ставка звена определяется (для шестиразрядной сетки) по формуле

C ср = (C1n1+C2n2+…C6n6)/(n1+n2+///+n6), где С1, С2,…, C6 — часовые тарифные ставки по действующей тарифной сетке;n1, n2,…,n6 — число в звене рабочих I, II, …, VI разрядов.

В строительстве в зависимости от вида и характера выполняемых работ, возможности их учета и оценки по затраченному времени применяют две формы, оплаты труда (сдельная и повременная).

Сдельная оплата труда предусматривает такую оплату, при которой рабочий получает заработную плату в зависимости от количества выполненной им работы и установленных сдельных расценок за единицу доброкачественной продукции, выраженную в натуральных измерителях (м 2 , т, м 3 и т. д.).

Коллективы бригад и отдельные рабочие могут премироваться в первую очередь за своевременное выполнение производственных (нормативных) заданий и сдачу работ, по качеству соответствующих требованиям проектов и СНиП, а также за выполнение других показателей работы, предусмотренных положением о премировании. Размер премии — до 40% суммы сдельного заработка.

Для рабочих-сдельщиков рекомендуется аккордная система оплаты труда, которая предусматривает выдачу бригаде утвержденного руководителем строительной организации аккордного задания на технологический этап, комплекс или объект в целом с указанием сроков начала и окончания работы, затрат рабочего времени, суммы заработной платы и конкретного размера премии. Затраты рабочего времени и сумма заработной платы определяются на основе укрупненных и комплексных норм и расценок или на строительство. Премия выплачивается из фонда заработной платы в размере 40% сдельного заработка. При выполнении работ по технологическому перевооружению и реконструкции действующих производств или вахтовым методом размер премии увеличивается до 60%, а на отдельных стройках устанавливается соответствующими решениями.

Допущенные бригадой нарушения требований проекта и СНиП должны быть устранены в пределах календарного срока по аккордному заданию без дополнительной оплаты. Распределение премии в бригаде производится согласно присвоенным разрядам, отработанному времени, с учетом коэффициента трудового участия.

Повременная оплата труда за выполнение установленного задания предусматривает заработную плату рабочему за фактически отработанное время по действующим тарифным ставкам в зависимости от присвоенного ему разряда. Такая оплата применяется в случае отсутствия расценки на данный вид работы или невозможности учета последней. За выполнение в срок и досрочно установленных заданий или за бесперебойное обслуживание производственных участков, бригад, машин при условии выполнения месячного плана рабочим-повременщикам могут устанавливаться премии в размере до 40% тарифной ставки, выплачиваемые из фонда заработной платы строительной организации.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Источник: posuda-centr-catalog.ru