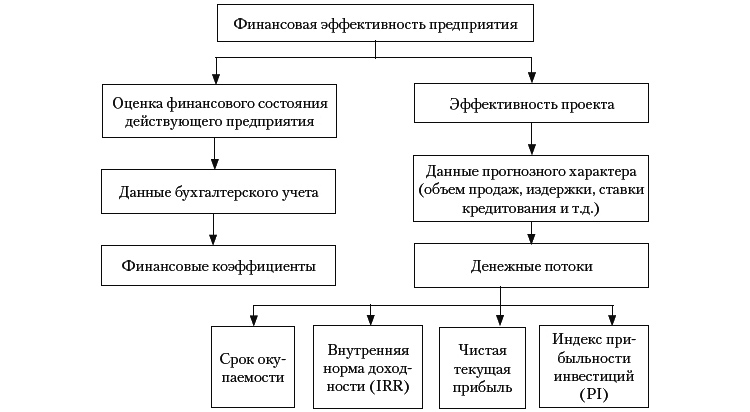

Проектное финансирование жилищного строительства – получение целевого кредита под постройку многоквартирного дома для застройку. Гарантия получения кредита, достаточного для завершения стротельства.

Что было до

Покупать недвижимость дешевле, когда она еще не построена, – это аксиома. Инвестируя деньги в новострой, покупатель приближает заветный день владения ключами и при этом экономит, а застройщик получает необходимые средства немедленно и не платит с них проценты заемщику, а значит, может реализовать жилье дешевле. Такое финансирование строительства называется долевым, именно оно доминировало на рынке недвижимости РФ до последнего времени.

Как учитываются банковские комиссии по кредитному договору на проектное финансирование?

Естественно, при оплате еще не существующих зданий риск достаточно велик. Дольщики, внесшие свою часть денег, могут остаться без жилья или получить его значительно позже договорного срока, если стройка по каким-либо причинам окажется «замороженной». За 20 последних лет число обманутых плательщиков сильно выросло, Минстрой называет цифры от 46 тыс. до 200 тыс. человек – и это только в Московской области. Назрела необходимость радикального пересмотра законодательства в этой сфере, а именно в сторону иного распределения рисков и повышения ответственности застройщиков.

Финансирование строительства ГЭС «Куланак»

Какие существуют способы обеспечения исполнения обязательств в рамках проектного финансирования в сфере строительства?

Почему в Банке ДОМ.РФ

Необходимы только

земельный участок и ИРД

При достаточной устойчивости проекта собственное участие может быть ограничено только земельным участком и ИРД

Удобный

кредитный калькулятор

Можно самостоятельно рассчитать индикативные условия кредитования до подачи заявки сразу после регистрации в Личном кабинете застройщика

Клиент управляет

условиями кредита

Клиент управляет стоимостью финансирования, выбирая стратегию продаж и уровень собственного участия

В кабинете можно подать заявку на получение проектного финансирования и отслеживать статус её рассмотрения. Инструкция по заполнению заявки находится в анкете ЛКЗ

Открытый продукт

Мы предлагаем открытый для клиента продукт, который будет стандартом для всей банковской индустрии в отношении кредитования жилищного строительства

Постоянное снижение ставки

Средневзвешенная процентная ставка постоянно снижается в зависимости от готовности объекта и наполнения счетов эскроу средствами дольщиков

Требования к застройщику

Требования к проекту

до 100% согласованного бюджета за вычетом собственных средств

оплата расходов на строительство, а также иных согласованных расходов застройщика на инвестиционной фазе

средневзвешенная, рассчитываемая каждый день и изменяющаяся в зависимости от объема средств на счетах эскроу (возможно снижение до 0,01%).

Ключевые требования

к застройщику

- Отсутствие недоимок по налогам, сборам, а также существенных исковых требований

- Отсутствие кредитов, за исключением акционерных займов

- Достаточная финансовая устойчивость проекта

Ключевые отлагательные условия для получения финансирования

- Предоставление полного комплекта проектной и исходно-разрешительной документации

- Оформленные земельные отношения на срок строительства

- 1 зарегистрированный ДДУ со счётом эскроу

Банк осуществляет финансирование до 100%

Проектное финансирование в строительство

согласованного бюджета проекта, который включает:

- Затраты, необходимые для реализации проекта на инвестиционной фазе и на эксплуатационной фазе до даты раскрытия счетов эскроу

- Иные расходы застройщика на инвестиционной фазе, связанные с реализацией проекта, согласованные с Банком и включённые в бюджет проекта

Проблематика и радикальная смена пути решения

Несмотря на то, что законодательные акты, регулирующие рынок долевого строительства, ужесточаются с каждым годом, и постоянно входят в силу определенные поправки, призванные защитить дольщиков от рисков, все это не приводит к ощутимым результатам. По-прежнему в разных регионах страны застройщики сталкиваются с неразрешимыми проблемами, которые препятствуют завершению строительства и дольщики вынуждены искать способы, позволяющие отстоять их интересы.

Вероятно, в Министерстве строительства и ЖКХ стали рассматривать закон ФЗ-214 несколько под другим углом и пришли к выводу, что при долевом строительстве, в принципе, невозможно исключить риски. Как бы то ни было, в конце октября 2017 года министр Михаил Мень рассказал журналистам о соответствующем распоряжении Президента. О сроках перехода пока ничего неизвестно, так как сейчас не понятно, как такой переход можно реализовать технически. Собственно, также не очень понятно, какие изменения вызовет очередная забота государства о гражданах, желающих с минимальными затратами улучшить свои жилищные условия.

Новые правила долевого строительства: впечатления застройщиков

Эксперты и даже представители власти признают, что новые правила долевого строительства встряхнули рынок, став для него серьезным стрессом. Но, с другой стороны, произошел своего рода естественный отбор: на плаву остались те компании, который имеют достаточный запас прочности и, как следствие, более надежны для дольщиков.

Марина Кротова, коммерческий директор компании «ВДК» из Воронежа, не считает введение новых правил строительства каким-то серьезным катаклизмом.

Марина Коротова,

Коммерческий директор компании «ВДК» (г. Воронеж)

Люди, ведущие честный бизнес, подстроятся под любые реалии. Эта система выдавила тех, кто под реалии подстроиться не смог. Просто не бывает ничего — да, сложности есть, но это объективно. Мы как работали, так и работаем, однако наша компания кредитовалась в банках и до введения проектного финансирования — нас и раньше контролировали банк и Госстройнадзор.

Представитель воронежской компании отметила, что наличие проектного финансирования должно внушать доверие дольщикам — значит, строительство объекта контролируется банком-кредитором и другими органам. Это гарантия того, что жилье будет сдано в эксплуатацию в срок. Счета эскроу, в свою очередь, гарантируют сохранность и возврат денег дольщика в любом случае — даже если что-то пойдет не так.

Финансовый директор компании «ННДК» (г. Нижний Новгород) Ольга Назарова также отметила, что новые правила ничего кардинально не поменяли: компания и раньше открывала кредитные линии для реализации своих проектов, хотя иногда их не приходилось использовать.

Ольга Назарова,

Финансовый директор компании «ННДК» (г. Нижний Новгород)

У нас всегда была установка иметь „кредитное плечо“, чтобы не ставить график строительства в зависимость от плана продаж. 1 июля 2019 года не явилось для нас чем-то страшным, мы продолжаем работать в том же режиме.

Проектное финансирование жилищного строительства в соответствии с 214-ФЗ

Проектное финансирование призвано обеспечить затраты застройщика в размере до 85% от бюджета проекта. Сумма кредита зависит от схемы финансирования и определяется по результатам оценки финансовой модели проекта. Банк предложит различные структуры финансирования с учетом законодательных требований, применяемых к объекту в зависимости от даты разрешения на строительство. Финансирование возможно сроком до 5 лет (7 лет — для проектов комплексной застройки).

Обеспечение затрат застройщика

Предложение структур финансирования

Возможный срок финансирования

ДДУ: причины отмены

Форма долевого участия в строительстве жилищных объектов в России существует более 20 лет. В последние 10 лет именно долевое финансирование выступило основным стимулирующим фактором роста объемов нового жилищного фонда. Однако вместе с бурным подъемом на рынке образовалось довольно большое количество острых проблем. Это прежде всего:

- объекты незавершенного строительства,

- срыв сроков сдачи жилых домов,

- пострадавшие покупатели жилья.

По данным РБК, на конец первого квартала 2018 года на территории нашей страны было зафиксировано 842 жилищных объекта с проблемным статусом. Это 1261 жилой недостроенной дом, где должны были проживать, согласно заключенным договорам долевого участия, 80,3 тысячи дольщиков. Все они являются пострадавшими, которым должна быть выплачена компенсация.

Как показывает статистика, число проблемных объектов продолжает расти с каждым месяцем, даже несмотря на тот факт, что часть домов достраивается. Всего же на 1 июля 2018 в России заключено 1 100 000 договоров долевого участия. Если же говорить о денежном объеме рынка, то это 3,4 триллиона рублей.

Как застройщикам вести бухгалтерский учёт в 2021 году

Переход к проектному финансированию строительства отразился на бухгалтерском учете — работа с эскроу-счетами отличается от бухгалтерского учета операций с обычными банковскими счетами. Счет открывается при приобретении недвижимости, акций, услуг и работ. Долевое строительство в 2021 году на каждой стадии реализуется за счет собственных денежных средств или целевого кредита. Каждый собственник будущих квартир в доме размещает свои деньги на эскроу-счетах. Средства перечисляются застройщику после завершения строительства, во время процесса воспользоваться деньгами, находящимися на счету, невозможно.

Напомним, что деньги на эскроу-счетах к активам не относятся, но нуждаются в отображении в бухгалтерской отчетности на забалансовом счете. Применяется счет 008 (полученные обеспечения обязательств и платежей). Сумма затрат застройщика на возведение собирается по дебету счета 08.

Понятие проектного финансирования

Проектное финансирование представляет собой способ привлечения средств для обеспечения долгосрочного инвестиционного проекта. Его еще называют инвестиционным кредитом. Особенностью способа является то, что деньги выдаются не под государственную или корпоративную гарантию и не под залог имущества, а под тот денежный поток, который будет генерировать проект после его завершения. С точки зрения традиционного кредитования токая ссуда выглядит малообеспеченной и рискованной.

Получить государственные гарантии удается далеко не всем, а получение залога под наличные активы может быть затруднено их высокой степенью износа и, соответственно, низкой стоимостью. В инвестиционном кредите главными гарантиями для заимодателей могут выступать лицензия, разработка и использование особо ценных активов, право пользования, производство продукции.

В мире практика инвестиционного кредитования уже достаточно развита, однако, для России она все еще дело непривычное. Ссудить средствами перспективный, но рискованный стартап, большинство банковских организаций не рискнет. Однако когда формируется команда из известных профессионалов, а сама инициатива сулит хорошую прибыль, то шансы получить необходимый капитал значительно возрастают.

В виде инструментов финансирования по инвестиционному кредиту могут выступать акционерный капитал (прямые инвестиции), аккредитивы, банковские ссуды, лизинг, а иногда – товарные кредиты. Спросом пользуются проекты с потенциальной высокой доходностью, такие как строительство жилья, индустриальных и коммерческих объектов, налаживание выпуска нового востребованного на рынке вида продукции, перепрофилирование или модернизацию предприятия.

С целью получения такого рода финансирования для внедрения задумки обязательно создается проектная компания в виде отдельного юридического лица. Деньги выделяются на реализацию определенных целей, статьи затрат четко определены, и заемщик не может их менять по своему желанию. Если при корпоративном финансировании все риски ложатся на компанию-организатора, то при инвестиционном кредите риски делятся между инициатором, банком-кредитором и заемщиком.

В России очень редко выделяется полная сумма на всю инициативу, чаще всего банкиры требуют, чтобы заемщик вложил часть собственных средств, обычно в объеме 25-40% от общей суммы.

При этом начальные работы (FEED, ТЭО, проектная документация) оплачивает инициатор замысла, а кредитные день подключаются на этапе строительства. После окончания инвестиционной фазы новые созданные активы закладываются банку под полученный кредит.

Чтобы уменьшить вероятность убытков при таком рискованном кредитовании, банки проводят детальную экспертизу, составляют бизнес-планы, ТЭО, финансовые модели, маркетинговые исследования. Это заставляет все стороны более глубоко вникать в специфику бизнеса, понимать процессы, которые в нем происходят. Если речь идет о строительстве “с нуля” или модернизации уже существующего объекта, то обращается внимание на наличие в собственности или на условиях долгосрочной аренды земельного участка. Кроме того, большое значение имеет организация, которая будет осуществлять строительно-монтажные работы.

Существуют две основные формы выделения средств при таком виде обеспечения инициативы:

- Софинансирование. При нем все кредиторы объединяются в единый пул (синдикат, консорциум), и с заемщиком заключается единый кредитный договор.

- Параллельное независимое финансирование. В этом случае каждая банковская организация обеспечивает деньгами свой субпроект (часть общего начинания), заключая отдельный кредитный договор с заемщиком.

Инвестиционный кредит иногда называют “финансирование с регрессом”, то есть с требованием о возвращении займа. Выделяют три главные формы выделения средств:

- С полным регрессом. Деньги выделяются при наличии каких-то гарантий, риски принимает на себя заемщик, поэтому стоимость такого займа достаточно низкая, а средства выдаются быстро. Чаще всего эта форма применяется для выдачи экспортных кредитов, а также обеспечения строительства неприбыльных или малоприбыльных объектов, имеющих социальное значение.

- Без права регресса. Это более опасная для банка схема, от заемщика никаких гарантий нет, финучреждение принимает на себя все риски. Соответственно, цена таких денег высока. Этот вид обеспечения применяется достаточно редко и только относительно проектов, направленных на изготовления конкурентоспособной продукции при помощи самых современных технологий с возможностью быстрого возврата денег. Также должны быть договора с поставщиками ресурсов и рынки сбыта для продукции.

- С ограниченным правом на регресс. В этом случае риски распределяются между участниками. Заемщик отвечает за строительство, а банк – за эксплуатацию объекта. В успехе начинания и его прибыльности заинтересованы все стороны, поэтому такие проекты часто продвигаются очень активно.

В отличие от обычного кредитования, перед принятием решения об инвестиционном кредитовании срок рассмотрения поданной заявки более продолжителен и может составлять от нескольких месяцев до полутора лет.

Проектное финансирование: требования к застройщикам 2021

Проектное финансирование строительства призвано укрепить существующий рынок недвижимости, оставив на нем только сильных игроков. Мелким игрокам скорее всего придётся уйти с рынка, поскольку им сложнее получить финансирование или кредит.

Чтобы получить разрешение на возведение объекта в рамках проектного финансирования, нужно соответствовать ряду требований:

- Компания должна иметь не менее 10% суммы от общей стоимости возводимого объекта по данным имеющейся проектной документации.

- Застройщик должен подтвердить наличие указанного объема средств на своем расчетном счете. В территориальный орган власти вместе с проектной декларацией нужно представить соответствующие подтверждающие документы.

- Застройщик не должен выпускать и выдавать никакие ценные бумаги, за исключением акций.

- У компании должны отсутствовать текущие просрочки по целевым займам и кредитам. Исключение — просрочки касаются текущего разрешения.

- Имущество застройщика на должно использоваться для исполнения обязательств перед третьими лицами.

- В арсенале компании должен быть хотя бы один успешно реализованный строительный проект площадью — не менее 5000 квадратных метров.

- Застройщик не должен заниматься никакими другими видами деятельности, кроме строительства.

Как решил закон

В октябре 2017 года, проводя совещание по проблеме обманутых дольщиков, Президент РФ принял решение о переходе от долевого финансирования строительства к проектному. О начале действия этой программы было принято Постановление Правительства РФ от 15.02.2018 № 158 «О программе «Фабрика проектного финансирования»», которая и должна создать обновленный механизм инвестирования.

Новая схема должна заработать в ближайшие три года.

Новшества и особенности проектного финансирования

Проектное финансирование: миссия выполнима

Представители банков, в свою очередь, говорят о том, что, будучи кредиторами, как никто заинтересованы в надежности заемщиков. При этом подход к каждому проекту, претендующему на финансирование, индивидуальный.

«Условия финансирования для разных застройщиков в одном банке могут отличаться, — говорит Екатерина Першина, глава отдела проектного финансирования Банка ДОМ.РФ. — Это зависит и от региона, и от локации объекта, и от класса жилья, от конкурентной среды и маркетингового поля. Однако есть единые критерии оценки проекта, они одинаковы для всех застройщиков — в первую очередь, запас прочности проекта».

Директор по развитию крупного корпоративного бизнеса Филиала Приволжский Банка Отрытие Марина Миннингалеева отметила, что наиболее комфортные условия кредитования — у групп компаний. По её словам, сейчас многие банки предпочитают давать кредиты отдельным юрлицам, но под гарантии группы компаний.

«Застройщику это дает определенную свободу действий — он может брать кредиты под разные проекты в разных банках, так как заемщиками выступают разные юрлица, входящие в одну группу», — рассказала Миннингалеева.

Девелоперы, в свою очередь, сетуют на то, что выбор банков, где можно запросить проектное финансирование, в регионах не та и велик. Причина — в необходимости проводить строительный аудит, но не в любом кредитном учреждении есть штатные специалисты. Если таковых нет, застройщикам предлагают воспользоваться услугами независимых экспертов, а этом дополнительные временные и денежные затраты. В итоге в выигрыше остаются те банки, которые имеют собственных специалистов в этой сфере, а их за пределами двух столиц не так много.

Фото: pixabay.com/mwitt1337

При этом сейчас банковская сфера старается быстро и эффективно адаптироваться к новым реалиям, создавая всё новые и новые продукты для застройщиков — в частности, речь идет о бридж-кредитах, которые даются до вхождения в проектное финансирование и могут быть потрачены на приобретение прав на землю, экспертизу, разрешительную документацию и т. д. Это выход для тех компаний, которые имеют ограниченное количество собственных средств.

Глава отдела финансирования недвижимости Волго-Вятского Банка ПАО Сбербанк (Татарстан) Гузель Ногуманова отметила, что уже есть в наличии и находятся в разработке новые продукты, направленные на то, чтобы сделать сотрудничество с застройщиками более удобным и обоюдовыгодным. Другие банки тоже активно работают в том направлении.

«Сейчас разрабатывается продукт для низколиквидных площадок, которые имеют место по России, — рассказала Ногуманова. — Многие застройщики уходят из больших городов в районы, поэтому он может быть востребован».

Эксперты сошлись во мнении, что нововведения, связанные с долевым строительством, дали толчок для развития банковской сферы, которая сейчас находится в поиске актуальных решений и интересных предложений для строительного бизнеса.

Что нужно знать о кредитовании застройщиков в 2021 году

Кредитование застройщиков в 2021 году возможно при представлении следующих документов:

- Бизнес-план. В обязательном порядке должен включать графики финансирования проекта, график сдачи площадей, прогнозные денежные потоки.

- Документы, подтверждающие, что у застройщика есть собственный капитал для реализации проекта.

- Правоустанавливающие документы на строительный участок.

- Разрешительные и исходно-разрешительные документы, предусмотренные требованиями законодательства РФ.

- Технические условия подключения строящегося объекта к коммуникационным линиям.

- Документы о комплексном освоении территории.

- Все договоры, которые заключаются в рамках реализации проекта (договоры подряда, договоры страхования и пр.).

- Информация об основных участниках проекта.

- Иные документы, характеризующие текущий строительный проект.

Как дольщику узнать на какие деньги строится его новостройка?

Каким образом финансируется строительство того или иного объекта, в том числе о проектном финансировании, о финансовом состоянии застройщика, о рисках и страховании этих рисков (если таковое имеется) покупатель может узнать из проектной декларации. Проектная декларация публикуется на официальных сайтах застройщика или самого объекта, а также должна быть предоставлена застройщиком для ознакомления любому лицу по первому требованию.

Суть проектного финансирования

Если в долевом строительстве были только два активных участника – дольщик (будущий владелец жилья) и застройщик (девелопер), то в проектном между ними появляется посредник, гарантирующий взаимную ответственность.

Ключевые особенности проектного финансирования

- Средства на застройку девелопер получает от кредитного учреждения – инвестора либо использует свои собственные.

- Прежде чем дать кредит, банк изучит компанию-застройщика и отсеет подозрительных или ненадежных партнеров, не соответствующих установленным требованиям.

- Проинвестировав стройку, банк получает возможность контроля расходов для профилактики нецелевого использования.

- Для получения средств создается специальная организация – проектная компания, специально под данный конкретный проект.

- Заем будет выдан только тогда, когда будут утрясены все организационные вопросы: подбор кадров, получение разрешений, договоренности с поставщиками и т.п., то есть составлен убедительный бизнес-план.

Проектное финансирование: в чем основная идея

Проектное финансирование, по замыслу государства, должно стать эффективным инструментом, который позволит решить проблему с пострадавшими дольщиками. Эта тема достигла своего пика в конце прошлого года, когда были заморожены сразу несколько крупных девелоперских проектов. Именно в этот момент Правительству были даны поручения по поиску альтернативы схемы долевого строительства.

Основное отличие проектного финансирования от традиционного ДДУ заключается в том, что теперь в цепочке «девелопер-покупатель» появится новое звено – Банк.

При этом банк сможет оказывать влияние на распределение поступающих финансовых потоков и производить оперативный мониторинг деятельности застройщика. Все подобные наблюдения банк будет осуществлять на протяжении всего строительства. Это застрахует потенциальных покупателей от нарушения установленных сроков, потери финансовой устойчивости застройщика и других серьёзных проблем: ведь теперь можно просто заменить девелопера на другую, более стабильную, компанию. Все риски при проектном финансировании будут возложены непосредственно на банк. А банк, со своей стороны, будет более осторожно рассматривать варианты кредитования застройщика.

Таким образом, в текущей ситуации мы наблюдаем самое масштабное преобразование в отрасли жилищного строительства за всю историю современной России. Проектное финансирование может решить проблему обманутых дольщиков. При этом может назреть ситуация, при которых небольшие девелоперские компании просто уйдут с рынка. Еще одной проблемой станет неизбежное увеличение стоимости квадратного метра.

Монополизация рынка путем вытеснения застройщиков?

Единственным фактором, вселяющим оптимизм, является возможный срок реализации задумки – эксперты полагают, что схема проектного финансирования заработает лет через 10 – 15. До этого все будет как раньше, подписание ДДУ и оплата по договору. Однако уже с 2018 года в силу вступят новые поправки к ФЗ-214, которые сами по себе способны сократить количество застройщиков. Речь идет о требованиях к размеру уставного капитала застройщика, привлекающего средства, к размеру собственного капитала, который является частью всего объема средств, необходимых для строительства, а также о необходимости взносов в Компенсационный фонд.

Итак, предстоят коренные изменения законодательства, регулирующего строительную отрасль. Как эти изменения отразятся на застройщиках и на потенциальных покупателях квартир в новостройках? Novostroev.ru выясняет у крупнейших игроков рынка недвижимости Москвы и Подмосковья.

На что обращают внимание банки

Банкам важно исключить или минимально минимизировать риски утраты залога и ввода объекта в эксплуатацию.

Важны финансовые показатели проекта, отражённые в бизнес-плане. В частности:

- динамика продаж квартир;

- критерии устойчивости проекта;

- окупаемость.

Среди частых причин отказа застройщикам в кредитовании чаще всего фигурируют:

- отсутствие необходимого обеспечения по кредиту;

- недостаточность собственных средств;

- неполный пакет документов;

- иски дольщиков по другим проектам застройщика.

Оценка имущественных прав для получения кредита

Пару слов о пути привлечения кредитных средств застройщиками. После проведения предварительных работ:

- оформления прав на земельный участок;

- проведения изыскательских работ;

- подготовки проекта застройки;

- получения разрешения на строительство,

необходимо обращаться в банк для рассмотрения возможности получения проектного финансирования. Поддерживать «теплые отношения» с банком имеет смысл и на более ранней стадии, но реальное движение может начинаться именно на данном этапе.

Банк принимает в залог по рыночной стоимости, определенной независимой оценочной компанией, 2 объекта:

- незастроенный земельный участок;

- имущественные права на строящееся жилье.

Если по первому объекту все предельно понятно, и на нашем сайте можно прочитать процедуру оценки земельных участков, то на втором объекте необходимо остановиться детальнее.

Под имущественными правами понимается суммарная цена продажи всей возводимой недвижимости, без учета скидок. Чаще всего в многоквартирных жилых домах все помещения сегментируются следующим образом:

- Квартиры по количеству комнат. Студии, 1-, 2-, 3-х комнатные квартиры;

- Коммерческие помещения. Это могут быть торговые помещения на первом этаже и офисный блок на втором этаже;

- Паркинг в подвале жилого дома.

Работа оценочной компании включает в себя подробный анализ проекта и проведение расчета. При этом, оценщику необходимо обосновать все сделанные выводы рыночными данными. Основные этапы при выполнении оценки имущественных прав:

- Изучение проекта застройки. Необходимо понять актуальность проекта и соответствие его текущим требованиям рынка: возможный спрос на подобные планировки и такой проект.

- Анализ конкурентов: изучение ближайшего окружения, условия приобретения недвижимости, отзывах от покупателей, формирование вывода о позиционировании. На данном этапе также проводится анализ и сопоставление планировок квартир в рассматриваемом проекте и у конкурентов;

- Анализ рынка в целом. Средние цены в городе, спрос-предложение, объем; возможности рынка.

Плюсы и минусы проектного финансирования

Для покупателя жилья ситуация окажется практически неизменной: как и прежде, он может заключить договор, по которому вносит свою долю средств. Разница в том, что его деньги попадут не к застройщику, который потратит их по своему усмотрению, а в кредитную организацию, которая выдаст их девелоперу только под тщательно разработанный план и проконтролирует распределение.

Плюсы для покупателей жилья

Для плательщиков проектное финансирование предлагает в основном преимущества.

- На рынке будет уже готовое жилье, а не недострой, покупатель сразу же может вступить в право собственности.

- Убраны риски недостроя, долгостроя или переплаты за конечный результат (вернее, эти риски переложены на девелопера или инвестирующий банк).

- Повышение предложения за счет насыщения рынка новостроев.

- Сбалансирование цен на аренду жилья.

Возможные минусы для покупателей

Риски для будущих собственников минимизированы, в этом и заключалась цель введения проектного финансирования.

Главный момент, который может оказаться неприятным для плательщика средств: не получится, как раньше, «вложить» деньги в жилье с целью их сохранения. Многие россияне платили взносы за квартиру, а когда она была готова, то ее цена увеличивалась по сравнению с оплатой в 2-3 раза. Готовое жилье можно было продать и заработать значительную сумму. С проектным финансированием разница в стоимости будет всего 15-20%, то есть недвижимость перестанет быть выгодной статьей «вложения» сбережений.

Также эксперты прогнозируют некоторый рост стоимости жилья – это необходимо, чтобы компенсировать переложенные на застройщиков и кредиторов риски.

Потерять часть денег плательщик может, если обанкротится не застройщик, а банк, давший кредит: страховые выплаты по счетам, которые покрываются Агентством по страхованию вкладов, лимитированы 1,4 млн руб.

ВАЖНО! Возможно, лимит страхового покрытия возрастет до 10 млн руб. Эту поправку прорабатывает в настоящее время Министерство финансов РФ.

Плюсы для застройщиков

Девелоперы не слишком довольны новым законом, поскольку он практически не оставляет возможности обогатиться за счет дольщиков. Но добросовестные компании, не имеющие целью обман и наживу, видят в проектном финансировании немало плюсов:

- строительный проект будет гарантированно профинансирован полностью;

- крупные компании, устойчивые с точки зрения финансов, не будут чувствовать конкуренции в лице мелких девелоперов;

- Центробанк РФ обещал снизить ключевую ставку, что уменьшит проценты по строительным кредитам;

- заемщик не вынимает средства из своего бизнеса: доля собственных средств в проектной компании, которая организуется как отдельное юрлицо, обычно не превышает 20%;

- можно брать долгосрочные кредиты без риска для своих основных средств.

Возможные сложности для застройщиков

Проект перехода на альтернативное долевому финансирование еще не прошел практическую «обкатку», эксперты считают его «сыроватым». Многие детали выяснятся в процессе внедрения. Что пугает девелоперов:

- застройщиков станет меньше (не все выдержат строгий банковский отбор), а значит, вырастет риск монополизации;

- дополнительная зависимость от банковских структур (контроль, жесткие требования к ведению документации и т.п.);

- необходимость выплаты процентов по взятому кредиту;

- не все банки могут сопровождать проектное строительство, а у многих из них в современный период нестабильной экономики отзывают лицензии;

- риск долгостроя и конечного удорожания лежит на самом застройщике;

- покупать участки под строительство в кредит на средства дольщиков нельзя: банк кредитует строительство только после погашении кредита на землю, если таковой был;

- схема «один проект – один застройщик» существенно затрудняет комплексное проектирование и строительство;

- неясен вопрос выплаты процентов по кредиту – если банк потребует их сразу, откуда застройщику взять эти средства, ведь квартиру он продаст лишь после окончания проекта.

Какие альтернативные модели финансирования строительства существуют

Застройщики активно ищут новые финансовые схемы привлечения денежных средств, более выгодные по сравнению с проектным финансированием.

Альтернативное финансирование допускается действующим законодательством. Например:

- Возведение объекта за счет застройщика с целью последующей перепродажи квартир или собственного эксплуатирования площадей в хозяйственных целях. Речь идет о переуступке прав собственности, девелоперы выкупают у себя определенную часть квартир, чтобы не задействовать кредиты и не нарушать закон. Далее квартиры перепродаются по договору цессии, вырученные средства направляются на погашение кредита.

- Кооперативная модель (ЖСК). Жилищные кооперативы — это некоммерческие организации (п. 3 ст. 50 Гражданского кодекса Российской Федерации, п. 4 ст. 110 Жилищного кодекса Российской Федерации). Кооператив не имеет основной целью извлечения прибыли. По сути — это касса взаимопомощи. Члены ЖСК — пайщики собственными средствами участвуют в постройке многоквартирного дома. Все они имеют равные возможности и права. Помните об ограничениях: ЖСК не может строить несколько домов одновременно, а высота возводимого дома не может быть выше трёх этажей (ред. от 30.11.2011 ФЗ № 349, ред. от 13.07.2015 ФЗ № 236).

Есть и другие модели финансирования: создание простого товарищества (модель совместной деятельности), участи в уставных капиталах застройщиков («корпоративная» модель), строительство за счёт заказчика (агентская модель) и проектная модель финансирования.

Источник: pd-4.ru

Суммы эффект: финансирование нацпроектов сократят на 240 млрд рублей

Финансирование нацпроектов в 2023 году сократится на 240 млрд рублей, говорится в пояснительной записке к проекту федерального бюджета, которую проанализировали «Известия». Всего в следующем году на достижение наццелей направят 2,86 трлн рублей. Сильнее всего — в четыре раза — урежут расходы на проект модернизации и расширения магистральной инфраструктуры (КПМИ) — с 414,9 млрд в этом году до 129,4 млрд рублей в следующем. Самые большие траты ожидает в новом году нацпроект «Демография» — на 115,3 млрд рублей больше по сравнению с 2022-м.

Ни много ни мало

В общей сложности в проекте бюджета на нацпроекты заложили 5,82 трлн рублей на предстоящие два года. В 2023-м — 2,86 трлн рублей, а в 2024-м — 2,96 трлн. В этом году на достижение наццелей было направлено 3,1 трлн рублей.

Согласно проекту бюджета на трехлетку, финансирование отдельных нацпроектов ждет существенное изменение. Так, КПМИ сократят с 414,9 млрд в этом году до 129,4 в 2023-м и до 111,5 млрд в 2024-м. В следующие два года к нулю сведены траты на развитие железнодорожной инфраструктуры и железнодорожных подходов к морским портам Северо-Западного бассейна и Азово-Черноморского бассейна, а также автодороги международного транспортного коридора Европа – Западный Китай. Больше всего будет потрачено на развитие Северного морского пути (110,2 млрд рублей за два года) и региональных аэропортов (всего 69,1 млрд рублей).

Финансирование нацпроекта «Цифровая экономика» снизят в следующем году на 71,6 млрд (до 129,3 млрд рублей) по сравнению с 2022 годом, а в 2024-м оно сократится до 126,9 млрд рублей. В следующем году урежут затраты на кадры для цифровой экономики, а в 2024 году их уведут в ноль.

Больше всего средств в следующем году предусмотрено на нацпроект «Демография» — на 115,3 млрд рублей больше по сравнению с 2022 годом. В 2023-м на проект запланировано 918,1 млрд, в 2024-м — 885,6 млрд рублей. За счет введения с 1 января 2023-го ежемесячного пособия малообеспеченным семьям с детьми от нуля до 17 лет и беременным снизятся траты на поддержку семей при рождении детей.

Рост расходов подразумевается и по направлению «Безопасные и качественные дороги» — до 397,5 млрд рублей в 2023 году и 541,2 млрд в 2024-м. Дополнительное финансирование здесь обусловлено реализацией мероприятий по развитию городского наземного электротранспорта. Планируется снижение финансирования на строительство и реконструкцию автодорог федерального значения и внедрение интеллектуальных транспортных систем.

На нацпроект «Образование» потратят в следующем году 228,7 млрд (плюс 32,7 млрд рублей к этому году). Основные расходы пойдут на строительство и ввод в эксплуатацию в 2023 году пяти школ в Республике Тыва, завершение строительства четырех школ на Алтае и в Мордовии, а также в Псковской области. Предусмотрена и господдержка всероссийского конкурса «Учитель года России», а также создания детских технопарков «Кванториум».

«Известия» обратились в пресс-службу Минфина с вопросом о причинах сокращения общего финансирования нацпроектов, но на момент публикации ведомство не предоставило ответ.

Демография и транспортные артерии — на пользу страны

Рост расходов на демографию и безопасные дороги говорит о приоритетном отношении властей к этим направлениям, полагает председатель совета Ассоциации цифровой трансформации Юрий Мышинский.

— Эти параметры влияют как на долгосрочную стратегию развития государства «больше граждан — сильнее страна», так и на развитие безопасных дорог, которые дают мультипликативный эффект на всю экономику. Здесь и транспорт, и логистика, и строительство, и туризм. Дороги — это артерии страны, — подчеркнул он.

По этому проекту масштабный прирост бюджетных отчислений произойдет за счет увеличения расходов регионов (консолидированные бюджеты субъектов России), отметил эксперт.

В направлении «Цифровая экономика» специалист не видит драматичного снижения. В последние три года наращивание расходов на этот проект составляло около 50% к показателям предыдущих лет, а в 2023–2024 годах расходы возвращаются приблизительно к уровню 2021-го, указал он. Мышинский отметил большую работу Минцифры по формированию реестров российского программного обеспечения (ПО), прежде всего для импортозамещения иностранного: много средств выделяется на цифровые проекты по линии Института развития сектора информационных технологий (РФРИТ), оператора господдержки отечественных цифровых решений данного нацпроекта, а также через «Сколково».

Он предположил, что расходы на кадры для цифровой экономики можно поддержать без прямых бюджетных затрат, так как здесь остался ресурс поддержки за счет предоставления налоговых вычетов организациям и физлицам при получении IT-образования.

Снижение затрат на инфраструктурные проекты связано с ресурсными ограничениями, считает директор ИНП РАН Александр Широв. Он отметил, что в последние годы средства на развитие магистральной инфраструктуры недобираются из-за нехватки строительных мощностей, закупленного оборудования и не всегда получается освоить выделенные деньги за счет уже имеющихся мощностей.

Финансовый аналитик группы компаний CMS Владимир Сагалаев полагает, что сейчас у РФ как минимум три приоритета. Первый — это обеспечение жизнедеятельности страны, куда входит здравоохранение, образование, энергетика. Второй — национальная безопасность государства, в том числе силовые структуры и военно-оборонный сектор. Третий — поддержка и выполнение соцобязательств государства. Также в 2023 году Минфин планирует ослабить курс рубля, потратив на это почти 1 трлн рублей, что тоже урезает часть финансирования нацпроектов, заключил аналитик.

Источник: iz.ru

Когда платить нечем. Как быть бюджетному учреждению, когда бюджетные средства исчерпаны, а срок контракта не истек?

В силу различных обстоятельств иногда складывается такая ситуация, когда у бюджетного учреждения не оказывается средств для оплаты контрактов, заключенных с целью обеспечения его водой, теплом и прочими ресурсами.

В данном случае возникает коллизия между зависимостью учреждения от бюджетного финансирования и его обязательствами по контракту. Варианты разрешения подобного положения дел рассмотрим на конкретном примере из практики.

Бюджетным учреждением с единственным поставщиком заключены контракты на водоснабжение, теплоснабжение, водоотведение в рамках Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Срок действия указанных контрактов не истек, предусмотренные контрактами объемы ресурсов не выбраны. В контрактах предусмотрен источник финансирования – бюджетные средства, при этом объемы выделенного финансирования полностью израсходованы на оплату контрактов.

Как учреждением должно осуществляться дальнейшее приобретение ресурсов, если запланированные объемы ресурсов по контракту превышены?

Необходимо ли заключение какого-либо соглашения между сторонами?

Возможно ли заключение аналогичного договора с источником финансирования из внебюджетных средств и со сроком, совпадающим со сроками оказания услуг в параллельных бюджетных договорах?

Бюджетное учреждение вправе использовать «смешанное» финансирование по контрактам, заключенным в рамках Закона № 44-ФЗ. В рассматриваемой ситуации, в целях использования «смешанного» финансирования, в контракты, срок действия которых не истек и объемы ресурсов по которым не выбраны заказчиками, по соглашению сторон могут быть внесены изменения в положения об источнике финансирования.

Кроме того, указанные контракты могут быть расторгнуты заказчиком и контрагентами по соглашению сторон. В таком случае дальнейшее приобретение ресурсов должно осуществляться заказчиком только по результатам отдельных закупок на основании новых контрактов. При наличии положения о закупке, утвержденного на основании норм Закона № 223-ФЗ, учреждение вправе осуществить закупки ресурсов за счет средств, указанных в Законе № 223-ФЗ.

Прежде всего следует отметить, что в Федеральном законе от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» отсутствуют нормы, обязывающие бюджетное учреждение осуществлять те или иные закупки исключительно за счет субсидий, предоставленных из бюджетов бюджетной системы РФ, иных средств в соответствии с требованиями Закона № 44-ФЗ или, наоборот, внебюджетных источников финансирования. Никакими иными нормативно-правовыми актами подобные ограничения также не установлены. Таким образом, заказчик вправе осуществлять закупки, используя «смешанное» финансирование. При этом, исходя из общего принципа, предусмотренного ст. 15 Закона № 44-ФЗ, при использовании «смешанного» финансирования закупка подлежит осуществлению в порядке, предусмотренном положениями Закона № 44-ФЗ.

Законодательство РФ о контрактной системе основывается, в частности, на положениях ГК РФ, а контракт, заключаемый в соответствии с Законом № 44-ФЗ, в том числе и с единственным поставщиком, представляет собой гражданско-правовой договор (п. 3 ч. 1 ст. 1, ч. 1 ст. 2 Закона № 44-ФЗ), при определении существенных условий контракта следует руководствоваться нормами ГК РФ с учетом требований Закона № 44-ФЗ.

В соответствии с п. 1 ст. 432 ГК РФ для гражданско-правового договора существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Исходя из положений этой статьи, ч.ч. 2, 4, 13 ст. 34 Закона № 44-ФЗ, обязательными для включения в контракт (то есть существенными) являются, в частности, условия о цене контракта и объеме поставляемого товара (оказываемых услуг и т.п.).

Кроме того, по общему правилу контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт (ч. 1 ст. 34 Закона № 44-ФЗ).

В свою очередь извещение об осуществлении закупки должно содержать краткое изложение условий контракта, в том числе источник финансирования (п. 2 ст. 42 Закона № 44-ФЗ). Как видим, Законом №44-ФЗ прямо предусмотрена обязанность включать в контракт сведения об источнике финансирования.

В силу ч. 2 ст. 34 Закона № 44-ФЗ при заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных указанной статьей и ст. 95 того же закона. Частью 1 ст.

95 Закона № 44-ФЗ установлено, что изменение существенных условий контракта при его исполнении не допускается, за исключением их изменения по соглашению сторон в случаях, перечисленных в этой статье. Исчерпывающий перечень случаев, когда допускается изменение условий контракта (в том числе существенных), содержится в ст. 95 Закона № 44-ФЗ (в частности, ч. 1, 1.1 и 7 этой статьи). При отсутствии таких обстоятельств условия контракта изменены быть не могут, независимо от того, относятся ли они к существенным.

Поскольку иное не предусмотрено Законом № 44-ФЗ, эти правила в равной мере распространяются на любые контракты, заключенные в соответствии с Законом № 44-ФЗ, в том числе и на те, которые заключены с единственным контрагентом: условия таких контрактов могут изменяться только при наличии оснований, предусмотренных ст. 95 Закона № 44-ФЗ (письмо Минэкономразвития России от 08.07.2015 № Д28И-2064).

Вместе с тем при рассмотрении вопроса о возможности внесения в условия контракта, заключенного в рамках Закона №44-ФЗ, изменений, касающихся положений об источнике финансирования, необходимо также учесть нормы ГК РФ, на которых основан Закон № 44-ФЗ (ч. 1 ст. 2 этого Закона). Системный же анализ ст.ст.

307, 432, 525, 763 ГК РФ позволяет сделать вывод, что к собственно условиям контракта, в соответствии с которыми у сторон возникают их права и обязанности, относятся наименование, характеристики и количество поставляемых товаров (объем выполняемых работ, оказываемых услуг), место, срок доставки (поставки) товаров (выполнения работ, оказания услуг), сведения о цене контракта и включенных (не включенных) в нее расходах, сроки и условия оплаты поставок товаров (выполнения работ, оказания услуг). С большой долей вероятности можно утверждать, что именно эти условия, в силу ст.ст. 34, 95 Закона № 44-ФЗ, не могут быть изменены соглашением сторон или в одностороннем порядке.

Указание же об источнике финансирования фактически не является условием контракта, поскольку никак не влияет на права и обязанности сторон по контракту, и фактически оно не зависит от воли сторон. По сути, такое указание является просто информационным сообщением, даже с учетом того, что его включение в контракт обязательно в силу закона.

Поэтому напрашивается вывод, что заключение дополнительного соглашения о внесении в контракт изменения информации об источнике финансирования не будет противоречить положениям Закона № 44-ФЗ. Сказанное косвенно подтверждается арбитражной практикой, сложившейся в период действия Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», регулировавшего те же отношения, что и Закон № 44-ФЗ, и признающей правомерность изменения по соглашению сторон указания на источник финансирования в контрактах, заключенных по итогам торгов (например, постановления ФАС Центрального округа от 18.01.2011 № Ф10-6260/2010, ФАС Поволжского округа от 25.05.2011 № Ф06-2096/11). К сожалению, материалов правоприменительной практики по контрактам, заключенным в соответствии с Законом № 44-ФЗ, обнаружить не удалось.

Из вышеизложенного очевидно, что в рассматриваемой ситуации в целях использования заказчиком внебюджетных средств для осуществления оплаты по контрактам, срок действия которых не истек, и объем ресурсов по которым не выбран заказчиком, стороны вправе заключить дополнительное соглашение о внесении в контракт изменений в части информации об источнике финансирования.

Отметим, что в силу положений п. 1 ст. 425 ГК РФ дополнительное соглашение вступает в силу и становится обязательным для сторон с момента его заключения. В то же время по общему правилу дополнительным соглашением к договору может быть предусмотрено, что условия этого соглашения применяются к отношениям сторон, возникшим до его заключения (п. 2 ст. 425 ГК РФ).

Закон № 44-ФЗ не содержит прямого запрета на включение в контракт такого условия. Однако, исходя из специфики отношений, регулируемых Законом № 44-ФЗ, включение в дополнительное соглашение условия о распространении его действия на ранее возникшие отношения может быть признано неправомерным, как противоречащее существу обязательств, возникающих в ходе закупки.

Также необходимо учитывать, что в соответствии с одним из принципов контрактной системы – принципом открытости и прозрачности – информация, предусмотренная Законом № 44-ФЗ и размещенная в единой информационной системе (ЕИС), должна быть полной и достоверной. В ЕИС, в частности, размещаются информация и документы, включаемые в реестр контрактов, заключенных заказчиками (ч. 4 ст.

103 Закона № 44-ФЗ). К таким документам и информации относятся информация об источнике финансирования, часть реквизитов контрагента и текст контракта (п.п. 2, 7 и 9 ч. 2 ст. 103 Закона № 44-ФЗ).

Соответственно, для обеспечения полноты и достоверности сведений в ЕИС информацию об изменении источника финансирования по контракту и в целом любую информацию об изменениях текста контракта, даже не относящихся к изменениям условий контракта, необходимо передавать в ЕИС (ч. 1, п. 8 ч. 2, ч. 3, ч. 7 ст. 103 Закона № 44-ФЗ).

В соответствии с ч. 8 ст. 95 Закона № 44-ФЗ расторжение контракта допускается по соглашению сторон, по решению суда, в случае одностороннего отказа стороны контракта – от исполнения контракта в соответствии с гражданским законодательством. Эта норма соотносится с правилом п. 1 ст.

450 ГК РФ, согласно которому изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено ГК РФ, другими законами или договором. Отметим, что, поскольку законодательство РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд основывается, в частности, на положениях ГК РФ, а контракт (в том числе на выполнение подрядных работ) представляет собой гражданско-правовой договор (п. 3 ч. 1 ст. 1, ч. 1 ст. 2 Закона № 44-ФЗ), к отношениям по контракту применяются положения гражданского законодательства с учетом требований Закона № 44-ФЗ.

Ни ГК РФ, ни Закон № 44-ФЗ не ограничивают право сторон в любое время заключить соглашение о расторжении договора подряда (контракта на выполнение работ). Поэтому для расторжения контракта по соглашению сторон каких-либо специальных оснований не требуется, достаточно обоюдного согласия сторон на его расторжение. С учетом изложенного в рассматриваемом случае стороны вправе расторгнуть контракты по соглашению сторон.

В свою очередь, если после расторжения контрактов заказчик будет фактически приобретать ресурсы без осуществления новых закупок, то такие действия заказчика могут быть квалифицированы как нарушающие требования Закона № 44-ФЗ. Соответственно, в дальнейшем ресурсы должны быть приобретены заказчиком только по результатам отдельных закупок на основании новых контрактов.

Согласно ч. 1 ст. 15 Закона № 44-ФЗ, бюджетные учреждения осуществляют закупки за счет субсидий, предоставленных из бюджетов бюджетной системы РФ, и иных средств в соответствии с требованиями этого Закона, за исключением случаев, предусмотренных ч.ч. 2 и 3 той же статьи. При этом ч.ч. 2 и 3 ст.

15 Закона 44-ФЗ предусматривают возможность осуществления закупок за счет внебюджетных средств в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и утвержденным на основании его норм положением о закупке.

Применительно к указанной ситуации это означает, что если стороны расторгнут контракты по соглашению сторон, то в последующем ресурсы должны приобретаться учреждением только по результатам отдельных закупок на основании новых контрактов. При наличии положения о закупке, утвержденного на основании норм Закона № 223-ФЗ, учреждение вправе осуществить закупки таких ресурсов за счет внебюджетных средств в рамках Закона № 223-ФЗ.

Источник: moscowtorgi.ru

Реформа строительной отрасли (переход на новый механизм жилищного строительства)

В соответствии со вступившими в силу в декабре 2018 года требованиями законодательства Российской Федерации, с 1 июля 2019 года привлечение денежных средств в рамках долевого жилищного строительства допускается только с использованием счетов эскроу нового механизма финансирования жилищного строительства через поэтапное замещение средств граждан банковским кредитованием и иными формами финансирования. Данный инструмент используется в рамках реализации национального проекта «Жилье и городская среда», который ставит перед строительной отраслью амбициозные цели на период до 2024 года, требующие усилий регулятора, финансовых институтов и всех участников отрасли, а также масштабных капитальных затрат.

Одним из инструментов ускоренного достижения целевых показателей может стать привлечение прямых иностранных инвестиций (ПИИ) в строительную отрасль. ПИИ в рамках теории международного движения капитала занимают особое место ввиду прямого вклада в развитие ускоренного роста экономики страны-реципиента, обеспечиваемого широким спектром влияний положительного характера. С учетом теоретического обоснования мотивов принятия инвестиционных решений международного инвестора в строительной отрасли, нами в статье раскрывается возможность обеспечения роста объемов и согласованности притока ПИИ с курсом экономического развития.

Национальный проект «Жилье и городская среда»

Национальный проект «Жилье и городская среда» включает 4 федеральных проекта: Ипотека, Жилье, Формирование комфортной городской среды, Обеспечение устойчивого сокращения непригодного для проживания жилищного фонда. Определены такие основные цели нацпроекта, как обеспечение доступным жильем семей со средним достатком, увеличение объема жилищного строительства, кардинальное повышение комфортности городской среды и создание механизма прямого участия граждан в формировании комфортной городской среды, а также обеспечение устойчивого сокращения непригодного для проживания жилищного фонда [5, с. 6].

Столь масштабная и сложная реформа требует реализации комплекса законодательных инициатив в крайне сжатые сроки и охватывает большое число участников: представителей регулятора и министерств, банковских институтов, застройщиков, а также общественных организаций. Перед нацпроектом ставятся масштабные цели достижение объемов жилищного строительства в размере 120 млн кв. м, что на 50% превышает базовый показатель 2018 года, шестикратное увеличение обустроенных общественных пространств, увеличение количества граждан, расселенных из непригодного для проживания жилищного фонда с 8 до 530 тыс. до конца 2024 года. На реализацию поставленных целей и задач нацпроекта планируется выделение более 1 трлн руб. [2, с. 1] бюджетных средств.

Переход к новым механизмам и инструменты достижения поставленных в рамках нацпроекта задач стали ключевой темой на площадках Петербургского международного экономического форума 2019 [6]. Проектное финансирование с использованием счетов эскроу призвано решить проблему защиты прав и максимальное нивелирование различного рода рисков участников долевого строительства. Согласно аналитике ЦБ РФ, реализуемая система решает проблему не только нарушения прав участников долевого жилищного строительства, но и проблемы нестабильного финансирования проектов [3].

По состоянию на 01.06.2019 Банком России на открытие счетов эскроу для расчетов по договорам участия в долевом строительстве уполномочены 95 банков [1], которые реализуют такие компетенции, как открытие и сопровождение расчетных счетов застройщиков и контроль за целевым использованием средств, оценка проектов строительства, разработка банковских кредитных продуктов, а также подключение застройщиков к единой информационной системе жилищного строительства [3]. Данная система, согласно данным регулятора, обеспечит следующие преимущества для участников: защита прав участников долевого строительства и рост спроса на жилую недвижимость; обеспечение стабильного источника финансирования реализации проекта строительства и нивелирование рисков сбоя поступления денежных средств, связанных с колебаниями спроса; отсутствие необходимости применения практики продаж по необоснованно низким ценам на первых этапах строительства; рост прозрачности взаимоотношений и финансовых потоков, оздоровление отрасли [там же].

Цели социального характера четко поставлены и отражены в Паспорте нацпроекта и влекут за собой соответствующие эффекты, однако природа девелопмента недвижимости как инвестиционной деятельности обладает рядом особенностей, которые обеспечивают мультипликативный эффект широкого спектра эффект инвестиций в девелопмент жилой недвижимости может достигать от 2,5 до 5,0 единиц прироста ВВП на одну единицу инвестированных средств [4]. Побочные положительные эффекты будут иметь свое отражение также и в отраслевом и межотраслевом срезе, а именно:

- Участники долевого строительства: защита интересов и денежных средств; обеспечение гарантий; повышение качества жизни.

- Отраслевой срез: обеспечение гарантированного финансирование на весь срок реализации проекта; нивелирование рисков недофинансирования в периоды падения спроса; возможность сконцентрироваться на основном виде деятельности; прозрачная система администрирования; оцифровка данных об участниках рынка; рост прозрачности рынка; рост стабильности развития рынка; рост инвестиционной привлекательности рынка; стандартизация.

- Межотраслевой срез: развитие комплементарных отраслей; формирование емкого рынка для банковских институтов; рост здоровой конкуренции в банковской сфере.

Инвестиционные проекты в сфере девелопмента являются крайне капиталоемкими. Согласно данным отчета The fDi Report 2019, в среднем реализация одного проекта Green Filed в строительстве требует порядка 100 млн долл. инвестиций, в то время как в сфере IT 13 млн долл. [10] Одним из инструментов обеспечения реализации нацпроекта является привлечение в отрасль прямых иностранных инвестиций. Однако выстраивание взаимоотношений с внешними инвесторами в сфере строительства требует подхода, учитывающего особенности девелопмента и инвестиционного климата РФ.

Девелопмент недвижимости как сфера инвестиционной деятельности

Понимание природы девелопмента недвижимости как экономической категории в рамках международной инвестиционной деятельности способно обеспечить базис привлекательности российского рынка и масштабировать положительное влияние инвестиционной активности. Девелопменту недвижимости как инвестиционной деятельности присущи следующие атрибуты: доминирование организационной функции; извлечение прибыли как основная цель инвестиционной деятельности; невысокая ликвидность объектов инвестирования; капиталоемкость инвестиционных проектов; долгосрочность реализации проектов и необходимость контроля; высокая степень государственного регулирования сферы; неэффективность, сегментированность рынка.

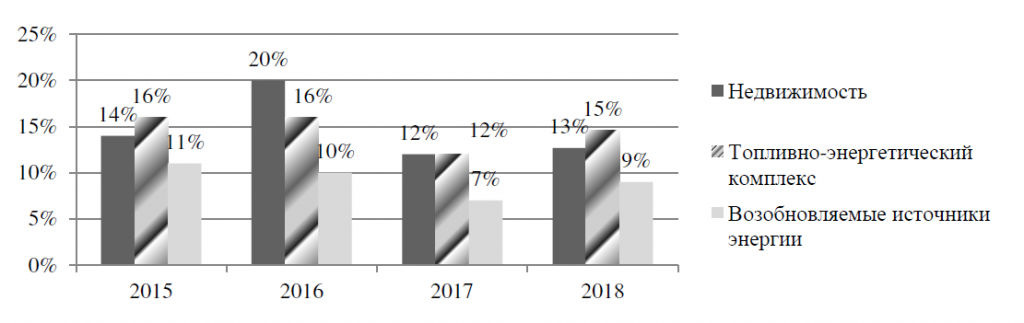

При этом рынок недвижимости на международном рынке капитала занимает особое место проекты Green Filed привлекают сопоставимые с проектами нефтегазовой отрасли объемы инвестиций (см. ри ением риска и доходности девелоперских проектов.

Рис. 1. Распределение ПИИ в проекты Green-field по секторам, % от общего объема [7, 8, 9, 10]

К условиям и мотивам принятия инвестиционных решений в сфере девелопмента недвижимости в рамках международной деятельности относятся: инвестиционные ресурсы и склонность к долгосрочному инвестированию; высокий уровень доходности объектов на внешних рынках при заданном уровне риска; диверсификация рисков через экспансию на мировой рынок.

Построение динамических моделей в целях оценки показателей эффективности реализации инвестиционного проекта в сфере девелопмента недвижимости доходным методом [11] раскрывает факт прямого влияния мер государственного регулирования на ставку дисконтирования в качестве выражения уровня риска инвестирования в той или иной стране, а также влияния на сроки реализации проекта, которые связаны с долгосрочными процедурами согласования и получения разрешительной документации. Таким образом, политика улучшения инвестиционного климата в строительной отрасли должна быть направлена не только на экономические категории регулирования, но и на саму систему регулирования, ее устойчивость, прогнозируемость и прозрачность рынка.

Важность данных категорий в контексте формирования инвестиционной привлекательности рынка недвижимости для внешних инвесторов также подтверждается специализированными рейтингами, такими как индекс GRETI, Global 300, Doing Business. В специализированных отчетах подчеркивается важная роль факторов устойчивого и эффективного управления и законодательного регулирования, технологического прогресса и активного развития систем обработки, раскрытия, предоставления, оценки данных о локальном рынке, его участниках и тенденциях.

Позиция РФ на мировом рынке ПИИ девелопмента недвижимости

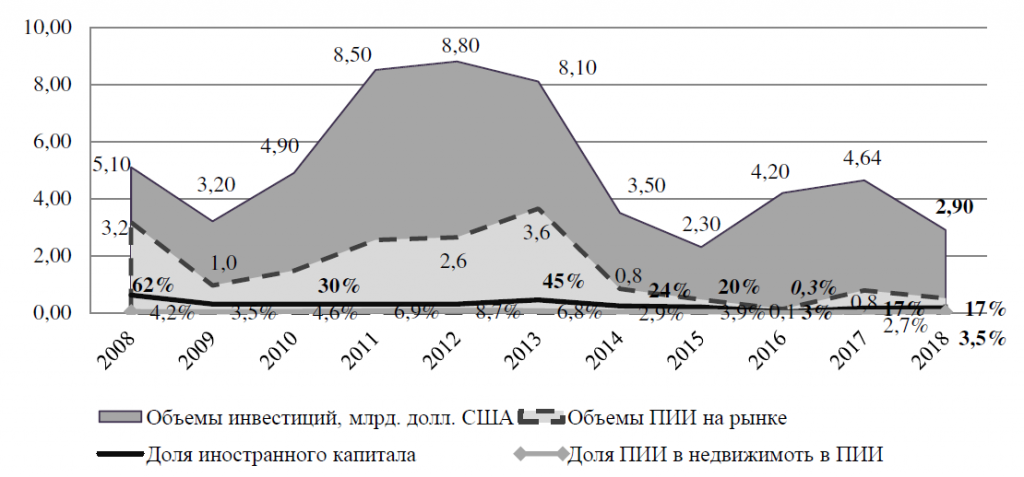

Динамика инвестиционных потоков на инвестиционном рынке недвижимости РФ указывает на сокращение инвестиционной активности внешних инвесторов объемы инвестиционных потоков резко упали в 2014-2015 гг., что привело к сокращению доли иностранного капитала в структуре инвестиционных потоков до минимальных 3% по итогам 2016 года (см. рис. 2). По итогам 2018 года доля иностранного капитала составила 17%, однако это несопоставимо с данными 2007-2008 гг., когда доля иностранного капитала превышала 60%. Таким образом, можно констатировать факт снижения инвестиционной привлекательности строительной отрасли России, но при этом очевидным представучастия иностранных инвесторов в сфере девелопмента недвижимости при формировании необходимых для этого условий.

Рис. 2. Объемы инвестиционного рынка недвижимости РФ, млрд долл. США [2-17, 18]

Привлечение ПИИ в строительную отрасль России

Вышеприведенный анализ приводит к выводу о необходимости корректировки политики привлечения ПИИ в строительную отрасль Российской Федерации в рамках повышения инвестиционной привлекательности рынка с фокусом не только на рыночных факторах, но и на факторах регулятора, прозрачности государственного управления и администрирования, в том числе и таких мерах, как сроки согласований документации, оптимизация процессов контроля и согласования строительства с применением схем ГЧП, налоговое регулирование и преференции, обеспечение недискриминационного режима как в отношении застройщиков, так и финансовых институтов, обеспечение доступности информации о рынке, развитие специализированных институтов и важный фактор в современных условиях обеспечение информативной базы данных обо всех участниках рынка.

Также автору представляется важным вопрос информационного обеспечения, отраженный в компетенциях уровня администрирования. В современных условиях цифровизации и возможности консолидации и обработки больших массивов данных неструктурированного характера и стремления странлидеров к полному раскрытию информации, отсутствие актуальных данных о рынке все чаще расценивается инвесторами как признаки непрогнозируемого рынка с ценовыми диспропорциями. Оцифровка данных может быть использована не только в рамках контрольной функции, но и для консолидации и публикации данных о развитии отрасли, инфраструктурных и нацпроектов, делая рынок прозрачным и обеспечивая возможность долгосрочного прогнозирования, снижая, тем самым, риски инвестирования в России.

Российская строительная отрасль в сегменте жилищного строительства стоит на пороге масштабных перемен, нацеленных на защиту прав и интересов дольщиков и развитие отрасли. Главными целями перехода на проектное финансирование являются обеспечение прав участников долевого строительства, нивелирование различного рода рисков и развитие отрасли в целом. Реализация столь масштабной и сложной реформы, нуждающейся в целом комплексе законодательных инициатив, требует последовательных действий всех участников рынка, а также масштабных капитальных затрат. Привлечение ПИИ в строительную отрасль, безусловно, ускорит процесс реализации поставленных перед нацпроектом задач, однако потребует индивидуального подхода в выстраивании политики формирования инвестиционной привлекательности отрасли.

Теоретическое обоснование мотивов принятия инвестиционных решений в сфере строительства и положение России как реципиента ПИИ позволили нам выявить необходимые факторы, которые следует учесть в современных условиях, а именно фактор регулятора, сроки прохождения согласований, страновой риск и необходимость раскрытия информации о рынке в стремлении сделать российский рынок более прозрачным и прогнозируемым и, тем самым, более привлекательным для ПИИ.

- Данные об уполномоченных банках. Официальный сайт ЦБ РФ. [Электронный ресурс]. Режим доступа:https://www.cbr.ru/credit (дата обращения 13.06.2019).

- Национальные проекты: целевые показатели и основные результаты. [Электронный ресурс]. Режим доступа: https://qps.ru/WHiMw(дата обращения 12.06.2019).

- Новые принципы финансирования долевого жилищного строительства. Взаимодействие банков и застройщиков. [Электронный ресурс]. Режим доступа: https://qps.ru/OsLlZ(дата обращения 12.06.2019).

- Овсянникова Т.Ю. Оценка роли жилищного комплекса в региональной экономике // Регион: экономика и социология. 2007. № 3.

- Паспорт Национального проекта «Жилье и городская среда». [Электронный ресурс]. Режим доступа: https://qps.ru/vj6DB(дата обращения 12.06.2019).

- Петербургский международный экономический форум 2019. Информационно-аналитическая система Росконгресс. [Электронный ресурс]. Режим доступа:https://roscongress.org/events/peterburgskiy-mezhdunarod-nyy-ekonomicheskiy-forum-2019/sessions(дата обращения 17.06.2019).

- fDi Intelligence, The fDi report 2016. The Financial Times Ltd., 2016.

- fDi Intelligence, The fDi Report 2017. The Financial Times Ltd., 2017

- fDi Intelligence, The fDi Report 2018. The Financial Times Ltd., 2018.

- fDi Intelligence, The fDi Report 2019. The Financial Times Ltd., 2019.

- International Valuation Standards 2017, Pre-publication Draft. [Электронный ресурс]. Режим доступа:https://www.ivsc.org/files/file/view/id/811(дата обращения 17.06.2019).

- Jones Lang LaSalle. Обзор рынка коммерческой недвижимости России, IV квартал 2013.

- Jones Lang LaSalle. Инвестиции в недвижимость России: основные факторы, тренды и последствия. Март 2014.

- Jones Lang LaSalle. Рынок инвестиций в недвижимость России, IV квартал 2015 года.

- Jones Lang LaSalle. Инвестиционный рынок недвижимости России, IV квартал 2016 года.

- Jones Lang LaSalle. Инвестиционный рынок недвижимости России, IV квартал 2017 года.

- Jones Lang LaSalle. Инвестиционный рынок недвижимости России, IV квартал 2018 года.

- UNCTAD. Statistics data. [Электронный ресурс]. Режим доступа:https://unctadstat.unctad.org/wds/Report-Folders/reportFolders.aspx?sCS_ChosenLang=en(дата обращения 17.06.2019).

Анастасия Владимировна Тодовянская соискатель Санкт-Петербургского государственного экономического университета.

Данная статья опубликована в специальном выпуске научного журнала «Известия Санкт-Петербургского государственного экономического университета» по итогам Петербургского международного экономического форума 2019.

Источник: roscongress.org