Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты.

Как получить налоговый вычет за проценты по ипотеке в 2020 году

Помимо вычета по фактическим расходам на приобретение жилья, налогоплательщик, взявший в банке кредит на покупку квартиры или другой жилой недвижимости, вправе получить налоговый вычет за проценты по ипотеке. Он может либо уменьшить на величину вычета налогооблагаемую базу по НДФЛ, либо возвратить часть ранее уплаченного в казну подоходного налога. До 2014 года заемщикам разрешалось вернуть 13% от любой суммы «процентных» расходов, но затем ее максимальный размер был ограничен.

Каков налоговый вычет на проценты по ипотеке в 2020 году

Предоставляя имущественный вычет по НДФЛ, государство дает гражданину возможность компенсировать часть расходов на приобретение жилья, частично вернув ранее удержанный налог с его доходов. В частности, правом на вычет может воспользоваться гражданин, регулярные траты которого связаны с погашением процентов по ипотеке (пп. 4 п.1 ст. 220 Налогового кодекса РФ). При условии, что целевой банковский кредит был потрачен:

- либо на покупку готового жилья (квартиры, дома, комнаты, доли в них);

- либо на новое строительство;

- либо на приобретение земли (долей земельных участков) под ИЖС или под готовой жилой постройкой.

Вычет на проценты по ипотеке предоставляется налогоплательщику один раз (повторный вычет не допускается) и только в отношении одного недвижимого объекта (п.8, п.11 ст. 220 НК РФ). Вернуть можно 13% от суммы, в течение года израсходованной налогоплательщиком на погашение ипотечных процентов, если он платил со своих доходов подоходный налог.

Например, гражданину Н. ежемесячно начисляют зарплату, 13% с которой работодатель перечисляет в бюджет в качестве НДФЛ. В течение года общая сумма налога составила 62400 руб. В течение того же года гражданин Н. потратил на погашение процентов по ипотечному займу 150000 руб. Он вправе получить имущественный вычет и вернуть 13% от данных расходов, т.е. 19500 руб. (150000 х 13%). Ему вернут часть суммы уплаченного за год налога (62400 руб. – 19500 руб.).

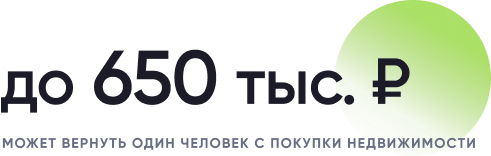

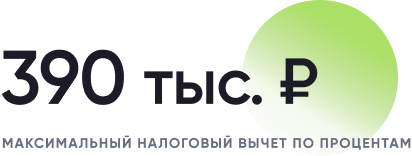

Размер налогового вычета по ипотечным процентам ограничен. С 1 января 2014 года максимальная сумма налогового вычета по процентам по ипотеке составляет 3 000 000 руб. (такова теперь верхняя планка «процентных» расходов, учитываемых при определении вычета – п.4 ст.220 НК РФ). То есть, вернуть можно до 390 000 рублей налога (3000000 х 13%). Это ограничение действует в отношении ипотечных договоров, заключенных после 31.12.2013. Однако в отношении договоров, заключенных ранее, оно не применяется — по ним разрешается возвращать 13% от любой суммы расходов на проценты (п.4 ст.2 закона № 212-ФЗ от 23.07.2013).

Когда размер возвращаемого налога превышает сумму уплаченного за год НДФЛ, его остаток переносится на последующие годы. Подавать документы на вычет налогоплательщик вправе до тех пор, пока не вернет его полностью в полагающемся ему размере. Но он сможет получать вычет только за те годы, когда у него был налогооблагаемый доход, начиная с года возникновения права на вычет и позднее. Исключение сделано для пенсионеров: им разрешено возвращать НДФЛ за три года, предшествующих налоговому периоду (году), в котором образовался переносимый остаток по вычету (п. 10 ст. 220 НК РФ).

Как оформляется налоговый вычет по уплаченным процентам по ипотеке

Оформить имущественный вычет можно двумя способами:

- возвращая ранее уплаченный НДФЛ, пока не будет исчерпана полная сумма вычета;

- не платя НДФЛ из доходов – до исчерпания вычета.

В первом случае налогоплательщику нужно обратиться только в ИФНС, а во втором – вначале в ИФНС, а затем к своему работодателю.

Как вернуть НДФЛ через ИФНС

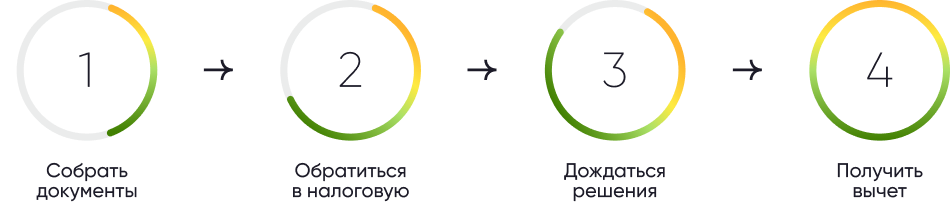

Чтобы вернуть часть уплаченного подоходного налога, необходимо дождаться окончания года, в котором возникло право собственности на жилье, а затем обратиться в свою налоговую. При этом следует:

- заполнить налоговую декларацию (по форме 3-НДФЛ) и подготовить требуемый пакет документов;

- написать заявление на возврат налога, уплаченного в бюджет, указать в нем реквизиты банковского счета для возврата денег;

- подать заявление, декларацию и прочие подтверждающие документы в налоговую инспекцию (в связи с пандемией, с 30 марта 2020 года и до особого распоряжения властей это можно сделать только в режиме онлайн, через личный кабинет налогоплательщика); поступления денежных средств на счет, с учетом того, что 3 месяца налоговикам дается на проведение камеральной проверки, а затем еще 1 месяц для перечисления денег налогоплательщику (п. 2 ст. 78, 88 НК РФ).

Если в течение года у гражданина не было доходов, которые он обязан задекларировать, подать 3-НДФЛ с целью получить налоговый вычет за квартиру по ипотеке (проценты) можно в любое время. Если же такой доход имелся, и он включается в декларацию, ее подают не позже 30 апреля года, следующего за отчетным (ст. 229 НК РФ). Но в 2020 году из-за коронавирусной эпидемии этот срок продлен на 3 месяца — до 30 июля 2020 г. (Правительственное Постановление № 409 от 02.04.2020).

Как не платить НДФЛ из дохода

Получить вычет, не дожидаясь окончания года, в котором приобретено жилье, и не заполняя декларацию, можно у своего работодателя.

Для получения вычета пишется заявление работодателю, к которому прилагается полученное уведомление. Прекратить удерживать НДФЛ работодатель должен с 1 января года, в котором к нему обратился работник, независимо от того, когда поступило заявление. Уже удержанный с начала года налог должен быть возвращен (Обзор судебной практики от 21.10.2015 г., письма Минфина от 20.01.2017 г. № 03-04-06/2416, от 16.03.2017 № 03-04-06/15201).

Если до конца года вычет не будет исчерпан, на следующий год работнику необходимо снова получить уведомление ИФНС и подать заявление.

Налоговый вычет по процентам по ипотеке: документы

Для получения вычета в ИФНС налогоплательщик предоставляет:

- декларацию 3-НДФЛ;

- справку с суммой удержанного подоходного налога за соответствующий год (2-НДФЛ);

- копию удостоверения личности.

При получении вычета в ИФНС или у работодателя необходимы:

- копии правоустанавливающих документов на жилье или земельный участок;

- копия ипотечного договора, с графиком погашения процентов;

- документы, свидетельствующие об уплате процентов налогоплательщиком, например, банковские выписки с его лицевого счета, справка банка-кредитора и т.д.;

- копию брачного свидетельства и заявление супруга о распределении вычета между ним и налогоплательщиком по взаимной договоренности (нужно, если недвижимость приобретается в совместную собственность супругов).

При личном обращении в ИФНС при себе следует иметь оригиналы всех указанных документов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расскажем, кто может получить налоговый вычет при покупке квартиры в ипотеку , как его можно распределить, какие документы нужны для оформления такого вычета . … Когда я могу заявить вычет по ипотеке на проценты ? Необязательно ждать, когда вы полностью заберете вычет за квартиру. Ипотечные проценты можно указывать в одной декларации вместе с остатком вычета по квартире. Главное, чтобы эти проценты были фактически уплачены банку, и ваш уплаченный за год НДФЛ соответствовал сумме налога, которую вы заявляете к возмещению.

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Пример. Налогооблагаемый доход заёмщика в 2020 году составил 800 тысяч рублей, а процентов по ипотеке за указанный период он выплатил на сумму 1 миллион рублей. Налогоплательщик имеет право на возврат 13% от 1 миллиона (130 тысяч рублей), однако полученного дохода хватит только на то, чтобы вернуть 104 тысячи рублей (13%×800000). Недополученная сумма перейдёт на следующий налоговый период.

Рассчитать сумму вычета за уплаченные проценты можно с помощью сервиса «Калькулятор налогового вычета».

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

Пример. Заёмщик оформил квартиру в собственность в ноябре. Соответственно, в январе он может заявить своё право на вычет с процентов по ипотеке, которые были выплачены за ноябрь и декабрь.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

выписку из ЕГРН;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Как получить налоговый вычет при покупке квартиры в ипотеку . Дата обновления: 21 июня 2021 11:22. ВКонтакте. … При этом основной вычет от процентного не зависел, его можно было свободно заявлять, в том числе по неипотечной недвижимости. С 2014 года условия стали мягче. Налоговый вычет при покупке и по процентам за ипотеку – реформировались в две самостоятельные льготы. Их можно использовать независимо друг от друга, к разным объектам, но при условии, что право на получение возникло не ранее 2014 года, иначе применяется порядок, действовавший прежде. Читайте также: Пошаговая инструкция по оформлению ипотеки .

Как получить налоговый вычет за проценты по ипотеке в 2021 году

Налоговый вычет за проценты по ипотеке представляет собой солидную сумму. Его возврат значительно облегчает покупку недвижимости в финансовом плане.

Возврат налога при покупке квартиры в ипотеку

Возврат налога при покупке квартиры в ипотеку — это одна из инициатив государства, направленная на то, чтобы сделать покупку недвижимости более доступной для граждан РФ.

При покупке недвижимости с привлечением ипотечных средств покупатель может получить два вычета:

- основной;

- по ипотечным процентам.

Получить налоговый вычет на проценты можно не только по ипотеке, но и по обычному целевому займу на приобретение недвижимости.

Сумма налогового вычета по ипотеке

Налоговые вычеты позволяют вернуть 13 процентов от стоимости квартиры (в эту стоимость могут быть включены расходы на отделку квартиры и прокладку коммуникаций) и суммы выплачиваемых процентов по ипотеке, правда, с некоторыми ограничениями. Главное ограничение касается базы вычета.

База вычета — это сумма, на основе которой рассчитывается фактически возвращаемая покупателю сумма. В качестве базы вычета по процентам берется сумма выплачиваемая именно по процентам кредита. С 1 января 2014 года база была ограничена суммой 3 млн. руб. На базу основного вычета (на стоимость квартиры) действуют другие ограничения.

Демократичные по московским меркам цены, хорошие скидки и налоговый вычет — в сумме все это делает покупку квартиры в ЖК «Новогиреевский» возможной для еще большего числа семей.

Сам расчет предельно простой. Суммы вычета — это 13%. от суммы базы. Исходя из максимальной суммы (3 млн. руб.) мы можем определить максимальную сумму вычета. Получается, что на кредитный договор, заключенный после 1 января 2014 года, сумма возврата по процентам не может превышать 390 тыс. руб.

Очевидно, что государство вернет налог только при условии, что он был уплачен. Это значит, что государство возвращает сумму не превышающую удержанный с покупателя налог на доходы физических лиц (НДФЛ). То есть в случае покупки квартиры на «серую» зарплату из конверта, рассчитывать на налоговый вычет по процентам по ипотеке не стоит.

Способы получения налогового вычета по процентам по ипотеке

Есть два способа получить налоговый вычет:

- Один раз за весь год;

- Ежемесячно в течение года.

Первый вариант предполагает уплату налогов в полном объеме и перевод суммы вычета на банковскую карточку покупателя в конце года. Второй вариант предполагает уплату налогов в меньшем объеме, чем обычно.

Документы

Оформлять документы на получение налогового вычета сразу после покупки недвижимости необходимости нет, ведь пока нет платежей по кредиту, нет и оснований для выплаты вычета по процентам. На оформление документов у покупателя недвижимости есть 3 года с момента приобретения квартиры.

Главный документ для получения налогового вычета по процентам — налоговая декларация, её бланк по форме 3-НДФЛ можно получить в налоговой службе. В электронном виде эта форма есть на сайте налоговой службы.

Также покупатель должен предоставить в налоговую:

- заверенную подписью копию паспорта;

- справку по форме 2-НДФЛ (её нужно получить в налоговой службе);

- договор долевого участия или договор купли-продажи квартиры;

- свидетельство о праве собственности, выдаваемое Росреестром;

- договор на получение целевого кредита на покупку недвижимости;

- справку из банка об уплате процентов по кредиту;

- заявление на получение налогового вычета.

Все эти документы предоставляются в местный орган налоговой службы, где они должны быть рассмотрены в течение 3-х месяцев.

Право на поучение налогового вычета

Получить налоговый вычет по процентам по ипотеке может каждый гражданин РФ при условии, что он официально трудоустроен и платит налоги. Особо стоит отметить, что военнослужащие, использующие личные сбережения при покупке недвижимости в том числе и по военной ипотеке, тоже имеют право на получение налогового вычета.

В ГК ФСК рассказали, как повышают эффективность бизнес-процессов

Вице-президент по стратегии и управлению персоналом ГК ФСК Юлия Итаева рассказала в материале изданию Forbes о том, как девелопер повышает эффективность бизнес-процессов. «Весной 2022 года мы столкнулись с.

Как оформить в собственность квартиру в новостройке при ипотеке: порядок регистрации

Ипотечное кредитование – действенный способ обзавестись жильем, когда собственных средств недостаточно. Неслучайно ипотечные программы так популярны. На сегодня регистрация права собственности на квартиру –.

Получение семейной ипотеки в 2022 году

Льготная Семейная ипотека – это программа жилищного кредитования семей, дети в которых родились после 1 января 2018 года. Ссуды в рамках программы выдаются по пониженной процентной ставке, что обеспечивается.

13 крутых инженерных решений, которые сделают вашу жизнь в новом ЖК в СЗАО удобнее и безопаснее

Расположение жилого комплекса, его инфраструктура и внешний вид — это, конечно, важно. Но кроме этого, есть еще десятки инженерных решений. Они только на первый взгляд кажутся незначительными, но именно они влияют на наше.

Рассказываем, в какую недвижимость вложить деньги, если вы задумываетесь о сохранности своих сбережений

После покупки квартиры иногда начинаешь задумываться про еще одну. Еще бы — это простой способ сохранить свои деньги, ведь недвижимость редко когда проседает в цене. А если ее сдавать в аренду, можно вообще получать.

10 фишек жилья бизнес-класса, которые влияют на нашу жизнь сильнее, чем мы думаем

Удобная локация, уникальные планировки и стильный архитектурный проект здания — очевидные признаки жилья бизнес-класса. Но высокая цена и престижность оправдываются не только ими. Есть еще десятки инженерных особенностей.

На что потратить материнский капитал в 2018 году

Многих родителей интересовало, отменят ли материнский капитал в 2018 году, а если не отменят, то какого размера будут выплаты из материнского капитала и появятся ли новые возможности его использования? Постараемся разобраться в.

Каждая третья сделка в ЖК Сколковский приходится на москвичей — ФСК

К ЖК «Сколковский», который ГК ФСК (ранее ФСК «Лидер») строит в подмосковном Одинцове, проявляют интерес жители Москвы. Каждая третья сделка с недвижимостью в этом комплексе приходится на москвичей. За.

Более 500 дольщиков ЖК Поколение получили ключи в 2020 году — ФСК

ГК ФСК в 2020 году выдала ключи 547 дольщикам ЖК комфорт-класса «Поколение» в столичном районе Отрадное. Соинвесторами получены в собственность преимущественно объекты недвижимости, расположенных в 4-м корпусе.

Договор дарения квартиры между близкими родственниками

Договор дарения квартиры обычно оформляется между близкими родственниками. Процедуру дарения нельзя назвать сложной, но крайне желательно знать о некоторых нюансах, связанных с оформлением договора дарения. Близкие.

Ипотека от Сбербанк (Лицензия №1481 от 11.08.2015) и еще 38 ипотечных программ. Все права на публикуемые на сайте материалы принадлежат ГК ФСК. Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

За купленную в ипотеку квартиру можно вернуть налоговый вычет за расходы на приобретение и налоговый вычет за оплату процентов по ипотеке . Дальше я буду называть их вычет за покупку и вычет по ипотеке . Получать оба вычета одновременно нельзя. Сначала налоговая инспекция возвращает НДФЛ в виде вычета за покупку. Потом, когда будет получена вся сумма, начнут выплачивать вычет по ипотеке . Сначала оформляем вычет за покупку. Этап №1 – Собираем документы. … Больше не можете. Вычет по ипотеке можно получить только за одну недвижимость. Ответить. Елена : 12 января 2020 в 7:40. Добрый день!

Как вернуть проценты по ипотеке: пошаговая инструкция

Очень часто ипотека является порой единственным шансом изменить ситуацию с жильем в лучшую сторону. К сожалению, далеко не все знают, что есть возможность вернуть часть процентов по кредиту. Далее узнаем, как именно это сделать, какие существуют ограничения и условия возврата денег.

В чем суть ипотечного вычета

Суть очень проста: это возмещение части налога на доходы физических лиц (НДФЛ), регулярно отчисляемого государству вами или вашим работодателем. Основанием для получения части заработанных денег обратно является ипотечный займ и ежемесячная оплата процентов по нему.

Не путайте между собой два события — покупку квартиры и внесение платежей по ипотеке. Возврат по ипотеке не зависит от стоимости жилья и даже суммы ипотеки, он рассчитывается исходя из суммы уплаченных процентов.

Почему именно 13% возвращается от суммы кредита

Все очень просто — возврат полагается только тому, кто добросовестно перечисляет в бюджет 13% от своей зарплаты или иных доходов. Если вы платите % по ипотеке, то фискальные органы просто уменьшают налогооблагаемую сумму дохода на сумму платежа в банк.

Возмещение процентов по ипотеке при покупке квартиры: основные нюансы

Проясним самые животрепещущие моменты:

- вернуть деньги за всю жизнь можно, к сожалению, только по одному кредитному договору;

- получить от государства обратно вы сможете максимум 390 000 руб. (из расчета общей суммы уплаченных процентов — 3 000 000 руб.);

- если заплатили процентов гораздо меньше этой суммы, то возместите ровно 13% от нее, «добрать» сумму с последующего кредита уже не получится;

- если вы сделали рефинансирование, то шансы получить компенсацию сохраняются.

Далее поговорим о тех, кто имеет возможность вернуть себе часть затраченных средств.

Кто имеет право на компенсацию

Получить компенсацию могут все граждане Российской Федерации, оформившие договор ипотечного займа, а с некоторых пор и граждане иностранных государств, осуществляющие оплату подоходного налога в нашей стране. Иными словами, любой человек, который официально трудоустроен, имеет на руках договор с банком и регулярно платит налог на доходы, может сделать возврат по ипотеке.

Возврат НДФЛ с процентов по ипотеке: определяем размер суммы

Итак, мы уже знаем, что можем претендовать на возмещение НДФЛ от % по договору, итого не более 390 тысяч рублей. Разберем на примере, как же определяется размер компенсации

Вася зарабатывает ежемесячно 100 000 рублей и добросовестно платит налог в размере 13 000 рублей. Каждый год Вася заплатит НДФЛ на сумму 156 000 рублей. В прошлом году он взял ипотеку на сумму 2 000 000 рублей под 11% годовых на 10 лет. Васе предстоит переплатить по кредиту 1 306 955 рублей. За 10 лет он заплатит налога на сумму 1 560 000 рублей. Зато Вася сможет получить общий вычет в размере: 1 306 955 *13%= 169 904,14 рублей.

Куда обращаться за компенсацией

Итак, вы готовы к оформлению налогового вычета, осталось определиться с тем, куда и какие документы необходимо отнести. Есть три варианта развития событий:

- Необходимо посетить налоговые органы по месту регистрации и отдать все необходимые документы. Учтите, что у них всегда много работы, инспектор будет рассматривать ваше заявление не менее 3 месяцев, в случае положительного решения перевод денег будет сделан в течение месяца.

- Аналогичным образом можно сдать бумаги в МФЦ.

Также можно передать заявление на налоговый вычет своему работодателю.

Какие необходимо собрать документы

Куда бы вы не обратились для получения компенсации, необходимо подготовить обязательный пакет документов, а именно:

- не забудьте свой действительный паспорт;

- попросите бухгалтерию выдать вам справку 2-НДФЛ в нескольких экземплярах;

- заполните самостоятельно декларацию 3-НДФЛ, при возникновении трудностей можно обратиться к множеству контор, которые сделают это за вас;

- сделайте копию договора кредитования вместе с графиком платежей;

- возьмите в банке справку об уплаченных процентах.

Особенно дотошный инспектор также может попросить вас предоставить копии документов, подтверждающие оплату процентов по ипотеке, а также документы, подтверждающие право собственности на квартиру. Еще нужно будет оформить заявление на возврат с реквизитами банковского счета, куда необходимо перечислить возмещение.

Чтобы гарантированно вернуть себе часть отданных средств, следует связаться с юристом по ипотеке. Он поможет подготовить все необходимые документы.

Процедура возврата: пошаговая инструкция

- Шаг 1. Необходимо взять на работе оригинал справки 2-НДФЛ, в банке — оригинал справки об уплаченных процентах.

- Шаг 2. Заполняем декларацию 3-НДФЛ, вписывая туда информацию из документов, указанных в шаге 1.

- Шаг 3. Пишем заявление на возврат налогового вычета.

- Шаг 4. Собираем все ранее упомянутые документы и относим их в налоговую или МФЦ.

- Шаг 5. Ожидаем окончания камеральной проверки в течение 3 месяцев.

- Шаг 6. Через месяц после положительного решения налоговой получаем деньги на свой счет.

Возвращаем имущественный вычет через работодателя

Если вы не готовы ждать возврата денежных средств 4 месяца, то есть возможность получать компенсацию по ипотеке через работодателя. В этом случае необходимо собрать аналогичный пакет документов (только декларацию 3-НДФЛ заполнять уже не нужно) и написать заявление, по которому налоговая обязана через месяц после подачи документов выдать вам уведомление для работодателя.

Получив уведомление, обязательно напишите заявление на вычет, далее оба эти документа следует оперативно сдать в бухгалтерию. С этого момента все необходимые расчеты по начислению вычета будет производить работодатель. Уже начиная с месяца подачи документов, вы будете получать зарплату без вычета 13%, это будет продолжаться до конца календарного года или же пока не исчерпается сумма вычета, смотря какое события наступит раньше.

Возвращая ипотечный вычет таким образом, вы начнете получать выплаты намного быстрее, но ежемесячные финансовые поступления будут в разы меньше итоговой суммы, которую вы получили бы через 4 месяца, обратившись в налоговую.

Как видно, получить возмещение по процентам за ипотеку не составляет особого труда —- собрать пакет документов можно достаточно быстро, а при трудностях с заполнением декларации 3-НДФЛ всегда можно обратиться к специалисту.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Вычет по ипотечным процентам предоставляется в размере фактически перечисленных банку процентов по ипотеке . Момент, когда можно вернуть 13 процентов от покупки квартиры в новостройке и когда можно получить вычет по процентам ипотеки , совпадает – это момент подписания акта-приема передачи квартиры в новостройке . Пример. В 2019 году мужчиной был заключен договор ДДУ на приобретение квартиры в новостройке (был взят ипотечный кредит ). В 2021 году был подписан акт приема-передачи квартиры. По доходам 2021 года он сможет получить налоговый вычет за покупку квартиру в новостройке ( ипотека еще не погашена).

Возврат процентов по ипотеке в 2022 году

Ипотека – это возможность приобрести квартиру и жить в ней, даже если у семьи нет суммы, способной покрыть полную стоимость жилья. Ипотека позволяет выплачивать стоимость квартиры постепенно, небольшими частями. И все-таки, даже при распределении на части, сумма, которую нужно будет выплатить, остается достаточно существенной. Возврат процентов по ипотеке в 2022 позволяет снизить затраты.

Какой возврат процентов по ипотеке?

Вернуть часть процентов по ипотеке может заёмщик, который получает официальную зарплату. В этом случае, после сбора всех необходимых документов, можно возместить 13%. Кроме того, для благополучного завершения этой операции заемщику потребуется соответствовать нескольким условиям:

- гражданство РФ;

- первое обращение за выплатой;

- своевременная уплата налогов.

Существует исключение, которое позволяет гражданам других стран получать возврат процентов. В этом случае должен иметь определенный стаж работы в РФ и жить здесь не менее шести месяцев в году.

В то же время на возврат процентов не могут претендовать:

- предприниматели на упрощенной системе налогообложения;

- неработающие пенсионеры;

- женщины, находящиеся в декретном отпуске, без дополнительных источников дохода;

- представители бизнеса, которые используют другие программы снижения налоговой нагрузки.

Сколько можно вернуть?

Возврат 13 процентов с покупки квартиры ипотека – это условное понятие, на деле необходимо произвести расчет одним из способов:

- Можно вернуть затраты по ипотеке, размер которых не превышает перечисленный НДФЛ. Учитывается справка НДФЛ со всех легальных доходов.

- Перед пересчетов процентов потребуется вычесть из выплаченной банку суммы размер всех субсидий или пособий, которые были выданы для погашения ипотеки. Получить возмещение процентов нельзя за выплаты, которые производились за счет материнского капитала.

Кроме того, ситуация, в которой владельцами жилья выступают несколько людей, или же в качестве созаемщиков выступают родители, рассматриваются индивидуально. В таких случаях сумма возврата может быть распределена между всеми заемщиками.

Декларация на возврат процентов по ипотеке

Вернуть проценты можно в течение трех лет с того момента, как была куплена квартира. Но при этом стоит учитывать, что и сам процесс получения процентов достаточно долгий, и может затянуться на сроки до четырех месяцев, поэтому не стоит откладывать все на последний момент.

При желании, можно получить все необходимые компенсации единовременно, по завершении выплаты ипотеки. Но можно возвращать проценты и постепенно, по мере внесения обязательных платежей.

Для того, чтобы вернуть проценты по ипотеке, потребуется собрать пакет документов, среди которых:

- копия паспорта;

- заявление в ИФНС на возврат процентов;

- договор кредитования;

- график платежей;

- копии платежей, которые уже были внесены в счет ипотеки;

- документы, показывающие уровень дохода;

- договор купли-продажи на квартиру;

- свидетельство о праве собственности.

Вычет процентов происходит либо через работодателя, либо через налоговую. В первом случае порядок вычета выглядит следующим образом.

Сколько раз можно получать имущественный вычет при покупке квартиры в ипотеку ? Право на получение налогового вычета за покупку недвижимости и за проценты по ипотеке возникает многократно, но в рамках предельных сумм в 260 000 и 390 000 соответственно. Если в рамках одной сделки лимиты не исчерпались, их можно получать при следующих сделках. Могут ли налог при покупке квартиры в ипотеку вернуть оба супруга сразу?

- https://spmag.ru/articles/kak-poluchit-nalogovyy-vychet-za-procenty-po-ipoteke-v-2020-godu

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-rabotaet-nalogovyy-vychet-za-ipotechnye-protsenty/

- https://fsk.ru/articles/nalogovyy-vychet-za-protsenty-po-ipoteke

- https://rtiger.com/ru/journal/kak-vernut-protsenty-po-ipoteke-poshagovaya-instruktsiya/

- https://bankiros.ru/wiki/term/vozvrat-procentov-po-ipoteke