Кому и когда нужно платить налог на недвижимость — Сервис срочных выписок ЕГРН.Реестр

Об изменениях в НК РФ для застройщиков и инвесторов

В соответствии с Федеральным законом от 29.09.2019 № 325-ФЗ (далее – Закон № 325-ФЗ) внесены изменения в ч. I и II НК РФ. В данном материале расскажем, что нового ожидает налогоплательщиков в следующем году в отношении исчисления и уплаты налога на прибыль, НДС, налога на имущество и земельного налога (перечислены некоторые, наиболее значимые изменения).

При строительстве можно принять к вычету НДС по имущественным правам. Вычет по нематериальным активам можно получить раньше

Хорошо знакомый строительным организациям п. 6 ст. 171 НК РФ будет действовать в новой редакции (для удобства восприятия дополнения выделены):

вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), имущественным правам, приобретенным для выполнения строительно-монтажных работ, создания нематериальных активов, суммы налога, предъявленные налогоплательщику при приобретении объектов незавершенного капитального строительства, суммы налога, предъявленные налогоплательщику при выполнении работ (оказании услуг) по созданию нематериального актива (абз. 1);

в случае реорганизации вычетам у правопреемника (правопреемников) подлежат суммы налога, предъявленные реорганизованной (реорганизуемой) организации по товарам (работам, услугам), имущественным правам, приобретенным реорганизованной (реорганизуемой) организацией для выполнения строительно-монтажных работ для собственного потребления, создания нематериальных активов, принимаемые к вычету, но не принятые реорганизованной (реорганизуемой) организацией к вычету на момент завершения реорганизации (абз. 2).

При этом абз. 3 п. 1 ст. 172 НК РФ дополнен предложением следующего содержания: в случае создания налогоплательщиком нематериальных активов (собственными силами и (или) с привлечением третьих лиц) вычеты сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации либо фактически уплаченных им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для создания таких нематериальных активов, в том числе сумм налога, предъявленных налогоплательщику по договорам на создание нематериальных активов, производятся после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Подчеркнем нововведения. Во-первых, к вычету можно принять суммы налога, предъявленные налогоплательщику не только по приобретенным для выполнения строительно-монтажных работ товарам (работам, услугам), но и имущественным правам.

Во-вторых, раньше можно воспользоваться вычетом «входного» НДС при приобретении и создании нематериальных активов. Напомним, в настоящее время принять к вычету НДС можно только после того, как объект учтен на счете 04 в качестве нематериального актива. Иными словами, право на применение налоговых вычетов при создании нематериальных активов возникает не ранее даты принятия на учет объекта в качестве нематериального актива. Соответственно, суммы НДС, предъявленные продавцами налогоплательщику (в том числе в течение всего периода создания нематериальных активов), принимаются к вычету в течение трех лет после принятия нематериальных активов на учет независимо от даты выставления счетов-фактур (письма Минфина России от 19.07.2019 № 03-07-11/54587 и от 26.04.2018 № 03-07-11/28617). Причем судьи в этом вопросе согласны с финансовым ведомством (см., например, Определение ВС РФ от 19.05.2017 № 305-КГ17-5209 по делу № А40-68072/2016, в котором отмечается: поскольку до завершения работ по созданию нематериальный актив в принципе существовать и быть принятым на учет не может, соответственно, к вычету спорные суммы налога могут быть заявлены только после окончания всех этапов работ по созданию нематериальных активов и передаче готового (существующего) нематериального актива).

К сведению: в соответствии с ПБУ 14/2007 «Учет нематериальных активов» объект в качестве нематериального актива принимается к бухгалтерскому учету при единовременном выполнении условий, установленных п. 3 данного стандарта (в частности, при достоверном определении фактической (первоначальной) стоимости приобретенного (созданного) объекта).

С учетом внесенных в абз. 3 п. 1 ст. 172 НК РФ изменений вычеты будут производиться сразу после принятия на учет товаров (работ, услуг), имущественных прав, приобретенных в связи с созданием нематериальных активов, или в течение трех лет с момента их принятия к учету. То есть налогоплательщику достаточно отразить покупки в бухгалтерском учете, а не ждать зачисления объекта в состав нематериальных активов. (Аналогичный порядок несколько лет действует при строительстве недвижимости.)

При реорганизации необходимо доказать обоснованность экономии по налогу на прибыль

Согласно п. 5 ст. 283 НК РФ в случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми предприятиями до момента реорганизации.

С 01.01.2020 эта норма будет дополнена: положения данного пункта не применяются, если в ходе мероприятий налогового контроля будет установлено, что основной целью реорганизации является уменьшение налоговой базы налогоплательщика-правопреемника на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Налоговые органы и сейчас доначисляют налогоплательщикам налог на прибыль, считая, что налоговая база необоснованно уменьшена на сумму убытков, понесенных присоединенной к нему организацией. Некоторым налогоплательщикам удается доказать незаконность доначислений. Например, в Постановлении АС ВВО от 13.02.2019 № Ф01-7107/2018 по делу № А17-2486/2017 судьи приняли довод организации о том, что реорганизация в форме присоединения была обусловлена необходимостью реструктуризации бизнеса в рамках группы компаний и носила реальный характер.

Больше имущества попало под кадастровое налогообложение

В Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов в качестве ближайших мер налоговой политики значится расширение объектов налогообложения по налогу на имущество организаций, налоговая база по которым определяется исходя из кадастровой стоимости объектов недвижимого имущества, путем включения в их состав, в частности, объектов недвижимого имущества, учтенных на балансе организаций не только в качестве основных средств, но и в качестве иных активов, принадлежащих организациям на праве собственности или хозяйственного ведения, полученных по концессионному соглашению, а также объектов недвижимого имущества, учитываемых на балансе в качестве недвижимости, временно не используемой в основной деятельности, долгосрочных активов, предназначенных для продажи, полученных по договорам отступного, залога, инвестиционного имущества.

Эти планы уже реализованы. Начиная с 2020 года согласно новой редакции ст. 374 НК РФ налогом на имущество будут облагаться объекты недвижимого имущества:

учитываемые на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется исходя из среднегодовой стоимости;

принадлежащие организациям на праве собственности или праве хозяйственного ведения, а также полученные по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется исходя из их кадастровой стоимости.

Иными словами, со следующего налогового периода исключается условие учета объектов недвижимости на балансе в качестве основных средств организации для их налогообложения исходя из кадастровой стоимости. К таким объектам относятся административно-деловые, торговые центры (комплексы), нежилые помещения, объекты недвижимости отдельных иностранных организаций.

К сведению: налоговые ставки в отношении недвижимости, подпадающей под кадастровое налогообложение, устанавливаются законами субъектов РФ и не могут превышать 2%.

Кроме того, субъекты РФ получили право дополнительно определять иные виды объектов недвижимости, которые будут облагаться налогом на имущество организаций по кадастровой стоимости. Например, гаражи, машино-места, единые недвижимые комплексы, объекты незавершенного строительства, иные здания, строения, сооружения, помещения определенных видов. Об этом внесены изменения в пп. 4 п. 1 ст. 378.2 НК РФ, согласно которому в первоначальной редакции «кадастровым» налогом облагались жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета. После внесения изменений в нем названы иные объекты недвижимого имущества, признаваемые объектами налогообложения. Таким образом, перечень объектов кадастрового налогообложения в ст. 378.2 НК РФ теперь носит открытый характер, конкретные виды недвижимости будут определять субъекты РФ.

Обязательное условие – определение кадастровой стоимости объекта. В противном случае (если она не установлена) налог будет уплачиваться исходя из среднегодовой стоимости.

Льготная ставка земельного налога не применяется в отношении участков для ИЖС, ЛПХ, садоводства и огородничества, используемых в предпринимательской деятельности

Практика последних лет уже сформировала такой подход, теперь он закреплен непосредственно в НК РФ. В частности, согласно новой редакции пп. 1 п. 1 ст. 394 НК РФ (нововведения выделены) ставка в размере 0,3 % применяется в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

К сведению: размеры и порядок применения повышающих коэффициентов, предусмотренных п. 15 и 16 ст. 396 НК РФ, не изменились.

Сведения о неиспользовании земельного участка для сельскохозяйственного производства будут представляться в налоговые органы

С 01.07.2020 ст. 396 НК РФ дополняется двумя новыми пунктами – 18 и 19. Второй касается физических лиц, имеющих трех и более несовершеннолетних детей. Мы оставим этот нюанс за кадром и рассмотрим суть п. 18. В нем указано, что орган, осуществляющий государственный земельный надзор, обязан в течение десяти дней со дня выдачи предписания об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием для сельскохозяйственного производства земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, представлять в налоговый орган по субъекту РФ сведения о неиспользовании такого земельного участка для сельскохозяйственного производства.

Также в течение 10 дней в налоговый орган будут представляться сведения:

об устранении указанного нарушения;

об отмене выданного предписания;

Кроме того, перечисленные сведения будут направляться в налоговый орган по его запросу.

Как видим, нововведения направлены на усиление контроля целевого использования участков из земель сельхозназначения и улучшение администрирования земельного налога путем повышения оперативности взаимодействия органов Россельхознадзора и налоговой службы.

С какого момента налоговая начинает начислять налог на имущество на эту недвижимость ?! Насколько я понимаю, после подписания акта и утрясания всех нюансов с застройщиком, владелец квартиры идет получать свидетельство о собственности на данную квартиру/апартаменты. … 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»). Т.е., если человек покупает квартиру/апартаменты для себя, чтобы жить там и ему не особо нужно свидетельство о собственности (СОС), то в таком случае лучше не торопиться его получать?! … Налог платить не будете. Но не забывайте, что человек, к сожалению, смертен. Иногда — внезапно смертен.

Налог на имущество физических лиц

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 — это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

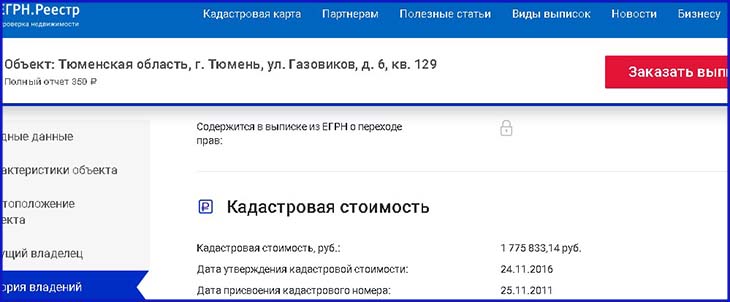

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

(720 р. — 573 р.) Х 0,6 + 573 р. = 661 р. Если вместо целой квартиры у вас доля в ней, нужно сумму разделить на размер доли. К тому же вы можете относиться к числу льготников. В этом случае налог уменьшится в соответствии с размером льготы. Например, вы имеете право на «скидку» в 50%, тогда вместо 661 р. заплатите 330,5 р. налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Чтобы государство узнало, что вам положена льгота на налоги, нужно об этом оповестить налоговую службу – направить заявление. Сроки не имеют значения. Если успеете сделать это до 1 апреля, тогда начисления по налогу придут уже с учетом льготы. Если написать заявление позже, то потом сделают перерасчет.

Владельцам нескольких объектов нужно учесть такие моменты:

- Льгота действует на разные виды объектов. Например, у вас дом, квартира и гараж. На все эти объекты будет распространяться льгота. Документы на них отправлять не нужно, хватит реквизитов.

- Льготу дают только на один объект из нескольких, если они одного вида. Например, у вас три квартиры – нужно будет выбрать, какая из них будет «льготная». Если вы не выберете, это сделает за вас сама налоговая. О своем выборе необходимо заявлять до 31 декабря.

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо. Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить . Каждый дольщик в этом вопросе отвечает сам за себя. Как самому вычислить налог на недвижимость в России. Для расчета нам нужно несколько составляющих … Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов , либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются.

Владельцы квартир в новостройках в этом году начнут платить за них налоги

Собственники квартир в новостройках в текущем году начнут платить за них налог на имущество, причем размер платежа будет зависеть от рыночной стоимости недвижимости, сообщила Федеральная налоговая служба (ФНС) России.

МОСКВА, 29 сен — РИА Новости. Собственники квартир в новостройках в текущем году начнут платить за них налог на имущество, причем размер платежа будет зависеть от рыночной стоимости недвижимости, сообщила Федеральная налоговая служба (ФНС) России.

«Владельцы «новой» недвижимости, введенной в эксплуатацию с 2013 года, ранее не уплачивающие налог на имущество физических лиц ввиду отсутствия для них налоговой базы (инвентаризационная стоимость недвижимости с 2013 года не определяется), теперь начнут платить налог, и тем самым условия налогообложения для всех владельцев недвижимости выровняются», — говорится в релизе.

В текущем году российские налогоплательщики-физлица впервые начнут платить налог на имущество, рассчитанный не по инвентаризационной, а по кадастровой стоимости, которая наиболее приближена к рыночной оценке недвижимости. Срок уплаты налога — до 1 декабря.

Законодатели предусмотрели равномерный переход на кадастровую стоимость до 2020 года: в первый год налог будет исчислен с понижающим коэффициентом — 0,2, во второй — 0,4, в третий – 0,6, в четвертый — 0,8 и только на пятый год действия новых норм налогоплательщики заплатят полную сумму налога.

Ставки налога на имущество каждый регион устанавливает самостоятельно, на федеральном уровне определены только предельные значения. При этом предельные значения ставок налога, по сравнению с теми, которые действовали ранее, для основной категории граждан снижены более чем в 6 раз: при переходе на кадастровую стоимость они не должны превышать 0,3% стоимости жилья против 2%, исчисляемых по инвентаризационной стоимости.

«Новый порядок налогообложения призван справедливо распределить налоговое бремя в зависимости от величины реальной стоимости недвижимости», — отмечает ФНС.

Расчеты

При этом в налоговом ведомстве подсчитали, что для подавляющего большинства случаев сумма налога на имущество физлиц за год составляет величину, меньшую размера ежемесячных коммунальных платежей.

Двухкомнатная квартира в современном доме 2008 года постройки во Владимире площадью 64,3 квадратного метра с инвентаризационной стоимостью 380 тысяч рублей в 2014 году облагалась налогом по ставке 0,31%. Размер налога составлял 1181 рублей. Кадастровая стоимость данной квартиры составляет 2,6 миллиона рублей (в 7 раз больше инвентаризационной), но сумма налога с учетом вычета 20 квадратных метров и более низкой ставки 0,1% составит 1308 рублей в год, то есть вырастет всего на 127 рублей.

Минимальный срок владения жильем, приобретенным по договору долевого участия, отсчитывается с момента оплаты стоимости объекта недвижимости . Если после передачи объекта владельцу нужно доплатить за метраж, срок владения недвижимостью … … Минимальный срок владения жильем, приобретенным по договору долевого участия, отсчитывается с момента оплаты стоимости объекта недвижимости . Если после передачи объекта владельцу нужно доплатить за метраж, срок владения недвижимостью не обнуляется. Такие разъяснения опубликованы на сайте ФНС.

- https://www.audit-it.ru/articles/account/a1/1000154.html

- https://egrnreestor.ru/articles/nalog-na-imushchestvo-fizicheskikh-lits

- https://ria.ru/20160929/1478173323.html