Строительные организации нередко сталкиваются с необходимостью приостановить или окончательно прекратить работы. В этом случае объект строительства необходимо поставить на консервацию. В статье расскажем о том, что должны сделать участники строительства при консервации объекта, как это документально оформить и как отразить в учете операции по консервации строительства.

Почему объект строительства могут законсервировать

Причины, по которым могут быть приостановлены или прекращены работы, а сам объект строительства — законсервирован:

• банкротство заказчика объекта строительства;

• грубые нарушения, допущенные на стадии проектирования и обнаруженные в ходе строительных работ;

• изменения в решении застройщика о виде и объеме самого строительства, требующих временной приостановки стройки;

• решение инвесторов продать незавершенное строительство.

При консервации возникает ситуация, когда расходы по стройке есть, но они не приводят к появлению новых квадратных метров. Отсюда вопросы о правилах учета подобных затрат и их налоговых последствиях. Эти вопросы актуальны для всех участников строительства: инвестора-застройщика, генерального подрядчика, проектировщика, технического заказчика.

Как законсервировать стройку на зиму? Консервация дома на зимний период

Важно!

Консервация объекта строительства — один из видов его временного состояния. Поэтому все возникающие при этом расходы должны отражаться в составе себестоимости строящегося объекта.

Все это относится и к консервации реконструируемого объекта. При этом, конечно, есть свои особенности учета затрат на консервацию объекта строительства и ее документального оформления. Лишь при правильном их оформлении у участников строительства не будет претензий по учету консервации со стороны контролирующих органов.

Как документально оформить консервацию строительства

Порядок консервации объекта капитального строительства и процедура возобновления строительства (реконструкции) закреплены в Правилах проведения консервации объекта капитального строительства[1].

При консервации объекта капитального строительства алгоритм действий участников строительства следующий:

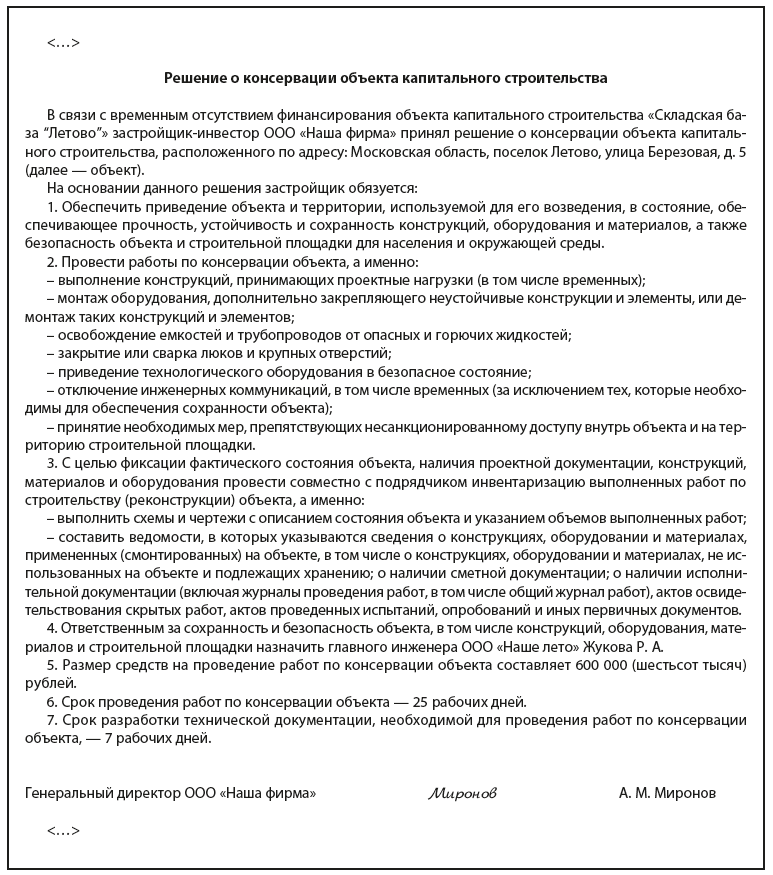

Шаг 1. Если строительство (реконструкция) прекращается или приостанавливается на срок более 6 месяцев с перспективой его возобновления в будущем, застройщик принимает решение о консервации объекта строительства.

В решении указываются:

• перечень и сроки работ по консервации;

• лица, ответственные за сохранность и безопасность объекта;

• время подготовки необходимой технической документации;

• сумма затрат на консервацию;

• крайне важно указать момент, с которого объект будет считаться законсервированным. Это позволит избежать в том числе конфликтов с подрядчиком по вопросам взаиморасчетов[2].

В течение 10 календарных дней после принятия решения о консервации объекта застройщик уведомляет об этом:

• орган, выдавший разрешение на строительство (реконструкцию);

• орган государственного строительного надзора (если такой надзор должен проводиться).

Консервация объектов капитального характера

Решение о консервации объекта капитального строительства

Шаг 2. Для оформления данного решения генеральный подрядчик предварительно составляет Акт о приостановлении строительства и отражает в нем всю необходимую информацию по форме КС-17[3].

Экземпляры акта передаются заинтересованным сторонам. Поэтому если на стройке работает несколько подрядчиков, то акт по форме КС-17 нужно оформить каждому из них. Подрядчик является одним из лиц, подписывающих акт.

Шаг 3. Застройщик, технический заказчик, генподрядчик и проектная организация составляют специальный перечень работ и затрат.

На основе этого перечня проектная организация разрабатывает смету консервации и охраны строительного объекта на время консервации.

[1] Утверждены Постановлением Правительства РФ от 30.09.2011 № 802 «Об утверждении правил проведения консервации объекта капитального строительства» (далее — Правила № 802).

[2] Постановление ФАС ВСО от 25.10.2005 № А58-2352/04-Ф02-5174/05-С2.

[3] Утверждена Постановлением Госкомстата РФ от 11.11.1999 № 100.

М. А. Чванова,

аудитор, профессиональный бухгалтер, налоговый консультант, юрист

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2022.

Источник www.profiz.ruКонсервация объекта строительства: понятие, правила проведения

Часто в ситуации, когда необходимые работы по тем или иным причинам не удается завершить в срок, происходит консервация объекта строительства. Подобное решение предполагает возобновление процесса в будущем, после того как все трудности останутся позади.

Существует определенный, установленный законом порядок консервации объектов, предполагающий обязательное соблюдение конкретных процедур и следование четко сформулированным правилам. Обо всем этом мы и поговорим в сегодняшней статье.

Суть консервации объекта строительства

Под консервацией подразумевается остановка выполнения всех строительных работ на незаконченном объекте. Также обязательным является оформление необходимых документов и принятие мер по сохранению возведенной части здания.

Существует ошибочное суждение, что между консервацией объекта строительства и прекращением выполнения работ на нем совершенно нет разницы. Однако во втором случае также рассматривается вероятное возобновление возведения сооружения, но необходимо соблюдение главного пункта – обязательная смена источника финансирования. А при консервации здания это условие не обязательно. Остановка строительства подразумевает либо дальнейшую реализацию объекта, либо снос недостроя.

Какие же причины могут стать предпосылками к консервации жилого дома? Главными основаниями к этому могут являться:

- остановка процесса инвестирования в объект;

- обнаружение значительных погрешностей в строительной документации;

- невозможность выполнения строительных работ из-за воздействий окружающей среды или иных непредвиденных обстоятельств;

- возведение объекта без разрешения.

Среди всех коммерческих проектов, которые подвергаются остановке строительства, бо́льшую часть занимают офисные помещения. Гораздо реже в этом списке можно встретить жилые дома.

Консервация объекта строительства – совокупность мероприятий, способствующих устранению повреждений, препятствующих дальнейшим разрушениям и ухудшению технических характеристик инженерных сетей, различных механизмов и сооружения в целом. Также эти меры предпринимаются с целью защиты людей и окружающего пространства. Следовательно, объект, где не завершены все необходимые работы, а также площадь вокруг него должны соответствовать всем требованиям, которые обеспечивают надежность, прочность и долговечность всех материалов и оборудования.

Возведение объекта – сложный процесс, состоящий из нескольких стадий. И решение о консервации объекта капитального строительства может быть принято на любом из этапов:

- Начальная стадия (от 0 до 15% объёма работ).

- Средний этап строительства (15– 50%).

- Высокая стадия (свыше 50% до 75% объёма работ).

- Завершающий этап строительства (от 75 до 99%).

Перед выявлением необходимости в консервации объекта, на котором еще не завершено строительство, требуется произвести проверку и оценить подготовку сооружения к этому мероприятию. Если здание обладает высокой степенью готовности (более 80–90%), то разумным решением будет завершить все запланированные работы. Это намного рациональнее, ведь на консервацию понадобится примерно столько же средств, что и на окончание строительства.

Инициатором консервации может быть как заказчик, так и источник финансирования. Если инвестором является бюджетная организация, то это решение принимают государственные органы или представители местного самоуправления с соблюдением всех требований.

Правила проведения консервации объекта незавершенного строительства

Консервации могут подвергаться те объекты строительства, возобновление работ на которых планируется в дальнейшем. Эта мера необходима, если по какой-либо причине нет возможности продолжать возведение сооружения в ближайшие полгода.

Проект консервации объекта строительства должен содержать следующую информацию:

- Список работ по консервации сооружения.

- Перечень должностных лиц, которые несут ответственность за обеспечение безопасности и сохранности здания, а также за механизмы, конструкции, материалы и площадку строительства.

- Период подготовки технической документации, которая обязательна для реализации мероприятий по приостановке возведения объекта.

- Стоимость выполнения работ по консервации, которая рассчитывается в соответствии с документами, которые разработаны лицом, выполняющим строительные работы, и одобренные заказчиком (застройщиком).

После утверждения процесса консервации сооружения, заказчик (застройщик) и подрядчик проводят учет работ, которые уже были произведены на объекте. Эта мера необходима для определения реального состояния здания, проверки наличия проектной документации, конструкций, материалов и механизмов. Также происходит разработка схем и чертежей, которые отражают информацию о состоянии объекта и оформляется список завершенных работ.

Кроме того, формируются ведомости, в которых содержатся следующие сведения:

- о конструкциях, механизмах и материалах, использованных (установленных) на объекте, в том числе о не примененных на объекте и подлежащих хранению;

- о существовании комплекта сметных данных;

- о наличии исполнительной документации (включая журналы выполнения работ, в том числе общий журнал работ), актов освидетельствования скрытых работ, актов проведенных испытаний, исследований и иных первичных материалов.

Консервация объекта строительства должна проходить в соответствии с порядком ее проведения. Заказчик должен за 10 дней сообщить о ней подрядчику, организации, предоставляющей разрешение о строительстве, и органу государственного строительного надзора (при условии, что объект подвергается государственному строительному надзору).

В большинстве случаев проведение консервации объекта капитального строительства производится подрядными органами. Средства на реализацию мероприятия предоставляются заказчиком.

Этот процесс не включен в смету и в договор, поэтому все вычисления производятся отдельно. В документах должна быть отражена следующая информация: стоимость проведения работ, необходимые расчеты мероприятий по установке, ремонту и реконструкции здания, а также по его охране.

Составление акта консервации объекта строительства

Помимо документов по учету выполненных работ, понадобятся и другие материалы. Если происходит прерывание деятельности (для прекращения возведения объекта или для его консервации), необходимо оформить акт о приостановлении строительства (форма № КС-17).

Лица, принимающие участие в возведении здания (застройщик, подрядчик, субподрядчик, инвестор), указываются в шапке этого документа. Также там упоминается адрес сооружения и причины приостановки работ.

Далее в основной части необходимо указать следующую информацию:

- наименование зданий, список работ и затрат, вызванных приостановкой строительства;

- полная сметная стоимость договора;

- сметные затраты на уже проведенные работы;

- реальные расходы на приостановление возведения объекта;

- средства, необходимые для расчетов с подрядной организацией;

- стоимость выполненных работ, суммы затрат на консервацию объектов, и др.

Число экземпляров акта определяется в соответствии с количеством строек. Также предоставляются сведения об отдельно приостановленных строительных работах. Далее один экземпляр направляется подрядной организации, другой – застройщику. Третий передается по запросу инвестора.

Для формирования этого документа необходимы первичные сведения по строительным работам. Например, общий журнал работ, заполненный по форме №КС-6, и журнал инвентаризации проведенных работ, оформленный в соответствии с формой №КС-6а. А вот расходы, связанные с проведением мероприятий по консервации объекта строительства, заносятся в акт по дополнительно составленной смете.

Следует учитывать, что в форме №КС-17 необходимы подписи руководящих лиц, главного бухгалтера, заказчика-застройщика и подрядной организации. Также не стоит забывать о печатях двух предприятий.

Документ находится у бухгалтера застройщика и у подрядчика, который утверждает приостановку выполнения строительных работ (прекращение или консервацию объекта). Акт полезен в выполнении расчетов. Более того, он может являться основанием для выставления инвестором требований о дополнительных средствах, выделенных из других источников.

Каждый этап выполнения работ следует подтверждать бумагами. Таким образом передача объекта, на котором прекратилось строительство и произвелась консервация, должна быть задокументирована. В обязанности заказчика входит оплата завершенных работ на момент утверждения о необходимости консервации. Также двумя сторонами производится подписание обычных соответствующих документов: акта о приемке выполненных работ (форма №КС-2) и справки о стоимости выполненных работ и затрат (форма №КС-3).

Но следует учитывать одно обстоятельство: данные документы о переходе права собственности и о вероятности уничтожения имущества не осведомляют (в случае, если договором не учитывалась поэтапная приемка работ). Однако здесь уникальная ситуация. Важно переход права собственности на результат всех сданных работы по объекту, строительство которого еще не закончено, заверить еще одним документом (соглашением к договору). В ином случае, при отсутствии расторжения договора, ответственность за разрушения объекта и непредвиденные деформации лежат на подрядной организации.

Не существует единой формы акта приемки незаконченного объекта строительства, она предусмотрена только для завершенного сооружения (форма №КС-11). Однако ее можно использовать для доказательства процесса передачи сооружения. Основываясь на этом документе, предприятие имеет право создавать и принимать в области инвентаризации обязательную для этой ситуации форму с соответствующими поправками.

Работы по консервации объекта строительства

В перечень работ по консервации сооружения входят следующие процессы:

- Монтаж конструкций, воспринимающих как постоянные, так и временные нагрузки.

- Установка механизмов, которые вдобавок закрепляют неустойчивые системы и элементы, а также демонтаж этих же составляющих.

- Очистка резервуаров и трубопроводных систем от вредных и горючих веществ. Герметизация люков и более габаритных отверстий.

- Ввод технологических установок в безопасное положение.

- Закрытие доступа к инженерным сетям, а также к временным (кроме обеспечивающих нормальное существование сооружения).

- Проведение мероприятий, которые ограничат непредвиденное проникновение на территорию здания и в само помещение.

Следовательно, заказчик (застройщик) обязан предпринять ряд мер, которые обеспечат надежность, безопасность и прочность сооружения, механизмов и материалов. Более того, он должен сделать площадку совершенно безопасной для людей и окружающей среды.

Процесс возобновления строительства

Если необходимо продолжить строительные работы на объекте, ранее подвергнутом консервации, заказчику (застройщику) необходимо выполнить следующие действия в соответствующем порядке:

- Сначала производится обследование сооружение и выполняются расчеты по требуемым объемам и стоимости работ, необходимых для приведения объекта к эксплуатационным характеристикам. Следует проверить здание на наличие деформаций, которые могли возникнуть за период простоя.

- Далее происходит (если это необходимо) фиксация изменений и занесение этой информации в заранее подготовленные документы. Затем проводится государственная экспертиза этих поправок. Экологическое исследование уместно, если закон Российской Федерации допускает его. В ином случае происходит разработка новой проектной документации.

На заказчике (застройщике) лежит ответственность в направлении в организацию, предоставляющую разрешение на строительство сооружения, и в орган надзора оповещения о начале выполнения строительных работ. Для этого ему предоставляется недельный срок перед началом деятельности.

Подытоживая вышесказанное, хочется сказать, что расконсервация сооружения и возобновление строительных работ происходят только при условии правильного выполнения ряда действий. То есть когда должным образом были проведены все подготовительные работы, которые обязательны перед остановкой строительства. Все мероприятия по расконсервации выполняются в соответствии с ранее созданными документами. Но также допускается внесение правок в разработанные материалы. Для этого и проводится исследование пережившего консервацию сооружения.

Источник dorians.ruКонсервация строительства

В связи с экономическим кризисом многим компаниям приходится «замораживать» строящиеся объекты. При этом процесс консервации незавершенного строительства требует соблюдения определенных процедур и вызывает трудности в отражении расходов, связанных с приостановкой строительства. Решению данных вопросов посвящена наша статья.

Алгоритм действий

Учитывая, что в большинстве случаев строительство объектов происходит за счет инвестиционных средств, в строительном процессе, как правило, принимает участие множество участников (инвесторы, заказчики, застройщики, подрядчики, субподрядчики и т. д.). Но мы рассмотрим ситуацию лишь для двух субъектов: для заказчика-застройщика (далее — заказчик) и для подрядчика.

РУКОВОДСТВО ДЛЯ ЗАКАЗЧИКА

Если заказчик по тем или иным причинам примет решение о консервации объекта строительства, он должен письменно уведомить об этом подрядчиков.

О каких обязанностях следует знать?

Согласно статье 752 Гражданского кодекса РФ, при консервации строительства заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы, а также возместить расходы, вызванные необходимостью прекращения работ и консервацией строительства, с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения указанных работ.

При этом перевод объекта строительства на консервацию с позиций гражданского законодательства не связывается непременно с окончательным прекращением договорных отношений сторон. Во избежание спорных ситуаций целесообразно уточнить данный момент отдельно в договоре строительного подряда (постановление ФАС Волго-Вятского округа от 19 октября 2006 г. № А-29-11601/2005-2э).

Кроме того, в соответствии с пунктом 4 статьи 52 Градостроительного кодекса РФ, при необходимости прекращения работ или их приостановления более чем на шесть месяцев заказчик должен обеспечить консервацию объекта капитального строительства.

РУКОВОДСТВО ДЛЯ ПОДРЯДЧИКА

На практике все работы по переводу объекта строительства на консервацию обычно выполняет подрядчик.

Поскольку сметой и договором строительного подряда расходы на консервацию не предусмотрены, при возникновении необходимости в приостановке работ и консервации незавершенного объекта нужно согласовать механизм действий сторон договора строительного подряда.

Расходы по консервации строительного объекта должны быть оплачены заказчиком.

Для этого нужно составить дополнительную смету на подготовительные, строительно-монтажные и иные работы, связанные с консервацией строительства. Состав работ и условия их осуществления следует определить в дополнительном соглашении к договору строительного подряда.

На основании соглашения (либо отдельного договора на дополнительные работы) подрядчик будет выполнять СМР, которые будут в нем оговорены.

В дополнительном соглашении устанавливают сроки выполнения работ и сдачи заказчику законсервированных объектов, оборудования и материалов.

Кроме того, в нем могут быть указаны сроки, в которые заказчик возместит убытки, а также предусмотрена его обязанность возобновить (продолжить) договор с данным подрядчиком на прежних или других условиях.

ЧТО ТАКОЕ КОНСЕРВАЦИЯ?

Консервация строительства — приостановка строительства, которая предполагает возобновление инвестором строительных работ в будущем. После устранения причин, повлекших консервацию, работы на объекте продолжаются, поэтому договор строительного подряда не расторгается, а приостанавливается на неопределенный (или определенный) срок.

Консервация объекта, а также охрана законсервированных объектов и их поддержание в надлежащем состоянии могут осуществляться силами подрядчика.

ПРОВОДИМ ИНВЕНТАРИЗАЦИЮ

При переводе объектов строительства на консервацию обязательно проводится инвентаризация.

Порядок ее проведения по незавершенному строительству регулируется пунктами 3.32-3.34 Методических указаний. (утверждены приказом Минфина России от 13 июня 1995 г. № 49) .

В состав инвентаризационной комиссии, по мнению автора, целесообразно включить представителей всех сторон, которые участвуют в строительном процессе (заказчика, генерального подрядчика и др.).

На незаконченные строительством объекты составляются инвентаризационные описи.

В них указываются:

— наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.;

— стоимость выполненных работ;

— причины и основание для консервации.

Для этого должны использоваться: соответствующая техническая документация (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.

Инвентаризация проводится путем проведения осмотров, контрольных обмеров и других необходимых мероприятий.

При этом фактические объемы выполненных строительно-монтажных работ должны быть сопоставлены с данными локальных смет, а также данными учета соответствующих служб заказчика и подрядчика.

Результаты инвентаризации незавершенного строительства оформляются с помощью унифицированных форм, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88 (№ ИНВ-1, № ИНВ-3 и др.).

Однако, в отличие от обычной инвентаризации, которая проводится с целью выявления отклонений в учете, в данном случае цель инвентаризации — зафиксировать фактическое наличие и состояние недостроенного объекта (с учетом всех его составляющих) и находящихся на объекте (на строительной площадке) материально-производственных запасов и других ценностей.

Оформленные в установленном порядке описи подрядчик (либо сводная инвентаризационная комиссия — в зависимости от того, кто проводит инвентаризацию, это решается по согласованию сторон) передает заказчику для обеспечения последним сохранности законсервированного объекта.

ОФОРМЛЯЕМ ДОКУМЕНТЫ

Кроме инвентаризационных ведомостей потребуются и другие документы.

Остановка строительства (в целях консервации или прекращения строительства) оформляется актом о приостановлении строительства (форма № КС-17).

Он составляется заказчиком при получении от инвестора решения о консервации.

В шапке акта указываются участники строительства (инвестор, заказчик, подрядчик, субподрядчик), наименование и адрес стройки, основания для приостановления строительства.

А в основной его части следующие данные:

— наименование объектов, работ и затрат, приостановленных строительством;

— полная сметная стоимость договора;

— сметная стоимость выполненных работ;

— фактические затраты на приостановку строительства;

— средства, необходимые для расчетов с подрядчиком;

— стоимость работ и затрат, необходимых на консервацию объектов, и др.

Документ составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй — заказчику. Третий представляется только по требованию инвестора.

Акт заполняют на основании первичных документов по строительству, таких как общий журнал работ (форма № КС-6) и журнал учета выполненных работ (форма № КС-6а).

А вот сведения о затратах на консервацию заносятся в акт на основании дополнительно составленной сметы.

Обратите внимание: в форме № КС-17 обязательны подписи руководителей, главных бухгалтеров заказчика-застройщика и подрядчика и печати обеих организаций.

Акт хранится в бухгалтерии заказчика и подрядной организации. Он подтверждает приостановление строительства (консервацию или прекращение строительства) и используется для проведения расчетов, а кроме того, может служить основанием для истребования от инвестора дополнительных ассигнований.

Передачу законсервированного объекта заказчику также нужно подтвердить документально.

Поскольку, как мы уже сказали, заказчик обязан оплатить все выполненные на момент принятия решения о консервации объекта работы, сторонами договора в обязательном порядке оформляются и подписываются обычные для приемки выполненных работ документы: акт о приемке выполненных работ (форма № КС-2) и справка о стоимости выполненных работ и затрат (форма № КС-3).

Однако здесь есть один нюанс: сами по себе эти формы о переходе права собственности и рисков гибели имущества не свидетельствуют (если договором не предусмотрена поэтапная сдача работ).

Но здесь случай особый.

Поэтому переход права собственности на результат всех принятых работ по незавершенному объекту необходимо подтвердить в дополнительном соглашении к договору. В противном случае (если договор не расторгается) вплоть до принятия в эксплуатацию законченного строительством объекта риски гибели и случайного повреждения всего объекта или отдельных его частей будут лежать на подрядчике.

Унифицированной формы акта приемки незавершенного объекта строительства нет, она существует только для законченного строительством объекта (форма № КС-11).

Форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Но можно воспользоваться ею для подтверждения факта передачи объекта. На ее основе организация вправе разработать и утвердить в учетной политике необходимую для данного случая форму, внеся соответствующие изменения.

Учет у заказчика-застройщика

Затраты по консервации объекта, а также все дальнейшие расходы по его содержанию (на охрану, освещение, водоснабжение и т. п.) несет заказчик (если договор не содержит иных условий).

Однако в сметах их, как правило, не предусматривают.

Ведь сводные сметные расчеты стоимости строительства зданий, сооружений и т. д. рассматриваются как документы, определяющие сметный лимит средств, необходимых для полного завершения строительства объектов в соответствии с проектом. А в данном случае строительство фактически не ведется.

Не предусмотрен учет таких расходов в стоимости строительства и Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), которая утверждена постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Поэтому затраты, связанные с консервацией объекта, и не должны учитываться в составе сводных сметных расчетов.

БУХГАЛТЕРСКИЙ УЧЕТ

Указанный выше вывод подтверждает и пункт 3.1.7 ПБУ по учету долгосрочных инвестиций.

Положение утверждено письмом Минфина России от 30 декабря 1993 г. № 160.

ДЕБЕТ 91 КРЕДИТ 60

— 100 000 руб. — учтена стоимость дополнительной сметы;

ДЕБЕТ 19 КРЕДИТ 60

— 18 000 руб. — выделен предъявленный НДС по смете;

ДЕБЕТ 91 КРЕДИТ 60

— 500 000 руб. — учтена стоимость дополнительных работ;

ДЕБЕТ 19 КРЕДИТ 60

— 90 000 руб. — выделен НДС по дополнительным работам;

ДЕБЕТ 91 КРЕДИТ 70 (69, 60. )

— 62 200 руб. — начислена заработная плата охранникам с ЕСН (ежемесячно за время нахождения объекта на консервации), учтены коммунальные и другие расходы;

ДЕБЕТ 19 КРЕДИТ 60

— 1800 руб. — выделен предъявленный НДС по коммунальным услугам;

ДЕБЕТ 68 КРЕДИТ 19

— 109 800 руб. (18 000 + 90 000 + 1800) — принят к вычету НДС;

ДЕБЕТ 60 КРЕДИТ 51

— 719 800 руб. (118 000 + 590 000 + 11 800) — оплачены счета проектной организации, подрядчика и коммунальных служб.

ДЕБЕТ 91 КРЕДИТ 19

— списан «входной» НДС, не принимаемый к вычету по работам (услугам), связанным с консервацией объекта строительства.

Учет у подрядчика

Заказчик может привлечь подрядчика к выполнению работ по переводу объекта незавершенного строительства на консервацию (в соответствии с дополнительным соглашением к договору строительного подряда).

Для подрядчика это будут работы в рамках обычной деятельности. Поступившая за них оплата подрядчиком признается выручкой от реализации в соответствии с нормами ПБУ 9/99 с учетом особенностей ПБУ 2/2008.

ПБУ 9/99 и ПБУ 2/2008 утверждены приказами Минфина России от 6 мая 1999 г. № 32н и от 24 октября 2008 г. № 116н соответвтенно.

Учет по таким работам нужно вести отдельно. Согласно пункту 6 ПБУ 2/2008, в случае, когда при исполнении договора в техническую документацию вносятся дополнительные работы, для целей бухучета их выполнение должно рассматриваться как отдельный договор при соблюдении хотя бы одного из следующих условий:

а) дополнительный объект (работы) по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

б) цена дополнительных работ определена на основе согласованной сторонами дополнительной сметы.

Расходы будут относиться к расходам по договору согласно пункту 11 ПБУ 2/2008. Подрядчик отражает их на счетах учета затрат. Признаются они в том отчетном периоде, в котором понесены. При этом расходы, относящиеся к выполненным по договору работам, учитываются как затраты на производство (п. 16 ПБУ 2/2008).

Вычет НДС по товарам, работам, приобретенным у сторонних организаций для осуществления операций, связанных с консервацией объекта, производится в общеустановленном порядке.

Подрядчик также может рассчитывать на компенсацию (возмещение убытков) вследствие досрочного расторжения (приостановления) договора строительного подряда. Полученные средства будут признаны подрядной организацией в составе прочих доходов.

Для целей налогообложения прибыли работы, связанные с переводом объекта на консервацию, у подрядчика будут признаны в составе выручки от реализации, а суммы компенсаций и штрафных санкций (если они предусмотрены в договоре) — в составе внереализационных доходов.

ПРИМЕР 2

Воспользуемся условиями предыдущего примера, дополнив их.

Подрядчик (ООО «Лика») был письменно уведомлен о переводе объекта, на котором он выполнял строительные работы, на консервацию. Заказчик-застройщик заключил с ним дополнительное соглашение о проведении работ, связанных с консервацией объекта.

Стоимость дополнительных работ по договору — 590 000 руб. (в том числе НДС — 90 000 руб.).

Фактические затраты составили 468 000 руб., из них:

— 118 000 руб. — материалы (в том числе НДС — 18 000 руб.);

— 350 000 руб. (заработная плата с отчислениями).

После окончания работ по консервации объекта договор строительного подряда был расторгнут, при этом подрядчик получил от заказчика-застройщика компенсацию в сумме 236 000 руб.

Бухгалтерские записи в ООО «Ника» будут выглядеть так:

ДЕБЕТ 10 КРЕДИТ 60

— 100 000 руб. (118 000 — 18 000) — приобретены материалы для консервации объекта;

ДЕБЕТ 19 КРЕДИТ 60

— 18 000 руб. — выделен НДС по материалам;

ДЕБЕТ 68 КРЕДИТ 19

— 18 000 руб. — принят к вычету предъявленный НДС по материалам;

ДЕБЕТ 20 КРЕДИТ 10

— 100 000 руб. — списаны материалы на выполнение работ по договору;

ДЕБЕТ 60 КРЕДИТ 51

— 118 000 руб. — оплачены материалы;

ДЕБЕТ 20 КРЕДИТ 70 (69)

— 350 000 руб. — начислена заработная плата (с отчислениями);

ДЕБЕТ 62 КРЕДИТ 90

— 590 000 руб. — отражена выручка от выполнения работ, связанных с консервацией строительства;

ДЕБЕТ 90 КРЕДИТ 68

— 90 000 руб. (500 000 руб. 5 18%) — начислен НДС;

ДЕБЕТ 90 КРЕДИТ 20

— 450 000 руб. (100 000 + 350 000) — списана фактическая себестоимость выполненных работ;

ДЕБЕТ 51 КРЕДИТ 62

— 590 000 руб. — получены денежные средства за выполненные работы;

ДЕБЕТ 51 КРЕДИТ 76

— 236 000 руб. — получена от заказчика-застройщика компенсация;

ДЕБЕТ 76 КРЕДИТ 91

— 236 000 руб. — учтена сумма компенсации в составе прочих доходов;

ДЕБЕТ 91 КРЕДИТ 68

— 36 000 руб. (236 000 руб. х 18/118) — начислен НДС.

Налоговая база по НДС увеличивается на суммы, полученные за реализованные товары (работы, услуги), в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров и др. (подп. 2 п. 1 ст. 162 Налогового кодекса РФ).

Аналогичная точка зрения приведена в письмах Минфина России от 24 октября 2008 г. № 03-07-11/344, от 29 июня 2007 г. № 03-07-11/214 и др.

Консервация в строительстве это

Аннотация: в статье изложен порядок проведения, документальное оформление и учет консервации отдельных объектов основных средств, технологических комплексов и объектов незавершенного строительства компаний с учетом изменений в законодательстве РФ в 2020 году.

Скачать: PDF (статья), PDF (выпуск №11).

Ключевые слова: консервация основных средств предприятия, консервации объектов незавершенного строительства, консервация незавершенного строительства, консервация незавершенного строительством объекта, консервация незавершенки, консервация недостроенного объекта, консервация объекта строительства, амортизация законсервированных объектов, учет консервации основных средств, основные средства и амортизация, способы начисления амортизации основных средств, консервация объектов ОС в бухгалтерском учете, консервация и расконсервация основных средств, расконсервация объекта незавершенного строительства, расконсервация объекта капитального строительства, расконсервация основных средств.

Введение

Российские компании начинают приспосабливаться к работе в новых условиях, в том числе проводить работу по оптимизации бизнеса. Как один из вариантов оптимизации — консервация на определенный срок отдельных объектов недвижимости, незавершенного строительства, консервация технологических комплексов и других объектов готовых основных средств.

В данной статье изложен порядок проведения, документальное оформление и учет консервации отдельных объектов основных средств, технологических комплексов и объектов незавершенного строительства компаний с учетом изменений в налоговом законодательстве РФ в 2020 году.

1. Документальное оформление и учет консервации объектов основных средств и объектов незавершенного строительства. Учет затрат, связанных с консервацией объектов

Консервация основных средств – это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления. Консервация представляет собой комплекс мероприятий, призванный обеспечить сохранность и исправность объекта в период его простоя [4].

Необходимо заметить, что переводить простаивающие объекты основных средств на консервацию организация может, но не обязана. Консервации могут быть подвергнуты (п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 НК РФ) следующие объекты:

- объекты незавершенного строительства, если нет средств на продолжение стройки или в данный момент вкладывать их нецелесообразно;

- как технологические комплексы, так и части целого;

- готовые основные средства – если их не планируется использовать в течение минимум 3-х месяцев.

1.1. Технологические комплексы, готовые основные средства

Надлежащее документальное оформление консервации объектов основных средств – обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль организаций [2]. Решение о консервации оформляется приказом руководителя организации. В приказе необходимо указать срок консервации и перечислить мероприятия, которые требуется провести для перевода основных средств на консервацию (п. 63 Методических указаний по учету основных средств). Кроме того, приказ должен содержать [6]:

- причину консервации объекта основных средств;

- дату перевода на консервацию;

- остаточную стоимость объекта.

После проведения мероприятий по консервации составляется акт о переводе объектов основных средств на консервацию. Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме. Акт подписывается членами комиссии и утверждается руководителем организации. В акте о переводе объектов основных средств на консервацию отражается экономическая целесообразность консервации объекта основных средств. В акте должны быть указаны:

- перечень объектов основных средств, переведенных на консервацию;

- дата перевода основных средств на консервацию;

- мероприятия, которые были проведены по консервации;

- затраты на проведение мероприятий по консервации.

Акт, утвержденный руководителем организации, служит первичным документом для того, чтобы учесть затраты на консервацию в расходах организации и приостановить начисление амортизации по объектам основных средств, переведенным на консервацию более чем на три месяца. Данные о консервации рекомендуется отражать в инвентарной карточке объекта основных средств по форме N ОС-6, утвержденной Постановлением Госкомстата России от 21.01.2003 N 7 [8]. Для чего потребуется ввести дополнительную графу в раздел 4 карточки. При этом, применяемые формы первичных документов, не предусмотренные законодательством, и изменения существующих форм должны быть утверждены приказом организации по учетной политике для целей бухгалтерского учета (п. 5 ПБУ 1/98).

В бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе основных средств, но учитывать их следует обособленно на счете №01 «Основные средства». Для чего, в рабочем плане счетов организации необходимо предусмотреть к счету №01 «Основные средства» субсчет «Основные средства на консервации». Учет затрат, понесенных на консервацию ведется на счете 91 «Учет прочих доходов и расходов» субсчет 2 «Прочие расходы» и их сумма включается в состав внереализационных расходов организации [5].

Табл. 1. Бухгалтерские проводки для консервации объектов

- Дт. 01 «Основные средства», субсчет «Основные средства на консервации»

- Кт. 01 «Основные средства», субсчет «Основные средства в эксплуатации»

- Дт. 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

- Кт. 10, 60, 70, 69 и др.

1.2. Объекты незавершенного строительства

Согласно п. 4 ст. 52 Градостроительного кодекса РФ, при необходимости прекращения работ или их приостановления более чем на шесть месяцев застройщик или заказчик должен обеспечить консервацию объекта капитального строительства [1].Порядок консервации объектов капитального строительства регламентирован Постановлением Правительства РФ от 30 сентября 2011 г. N 802 «Об утверждении Правил проведения консервации объекта капитального строительства». В соответствии с Правилами:

- решение о консервации объекта принимается в случае прекращения его строительства или в случае необходимости приостановления строительства объекта на срок более 6 месяцев с перспективой его возобновления в будущем;

- консервацией объекта капитального строительства понимается приведение объекта и территории, используемой для его возведения (строительная площадка), в состояние, обеспечивающее прочность, устойчивость и сохранность конструкций, оборудования и материалов, а также безопасность объекта и строительной площадки для населения и окружающей среды;

- в случае прекращения или приостановления строительных работ более чем на шесть месяцев застройщик (заказчик) принимает решение о консервации объекта и об источнике средств на оплату расходов, связанных с консервацией;

- в решении о консервации объекта должны быть определены:

- перечень работ по консервации объекта;

- лица, ответственные за сохранность и безопасность объекта, в том числе конструкций, оборудования, материалов и строительной площадки (должностное лицо или организация);

- сроки разработки технической документации, необходимой для проведения работ по консервации объекта, а также сроки проведения работ по его консервации;

- сроки проведения самих работ;

- размер средств на проведение работ по консервации объекта, определяемый на основании акта, составленного подрядчиком и утвержденного застройщиком (заказчиком) [4].

На основании принятого решения о консервации объекта застройщик (заказчик) совместно с подрядчиком проводит инвентаризацию выполненных работ по строительству объекта с целью зафиксировать фактическое состояние объекта, наличие проектной документации, конструкций, материалов и оборудования. При этом:

- выполняются схемы и чертежи с описанием состояния объекта и указанием объемов выполненных работ;

- составляются ведомости, в которых указываются сведения:

- о конструкциях, оборудовании и материалах, примененных (смонтированных) на объекте, в том числе о конструкциях, оборудовании и материалах, не использованных на объекте и подлежащих хранению;

- о наличии сметной документации;

- о наличии исполнительной документации (включая журналы проведения работ, в том числе общий журнал работ), актов освидетельствования скрытых работ, актов проведенных испытаний, опробований и иных первичных документов;

- o выполнение конструкций, принимающих проектные нагрузки (в том числе временных);

- o монтаж оборудования, дополнительно закрепляющего неустойчивые конструкции и элементы, или демонтаж таких конструкций и элементов;

- oб освобождение емкостей и трубопроводов от опасных и горючих жидкостей, закрытие или сварка люков и крупных отверстий;

- o приведение технологического оборудования в безопасное состояние;

- oб отключение инженерных коммуникаций, в том числе временных (за исключением тех, которые необходимы для обеспечения сохранности объекта);

- o принятие необходимых мер, препятствующих несанкционированному доступу внутрь объекта и на территорию строительной площадки;

Решение о проведении консервации и порядок консервации объектов капитального строительства устанавливается и утверждается руководителем организации застройщика (заказчика) в приказе «О переводе на консервацию объектов капитального строительства». Консервация объекта капитального строительства может производиться при различной степени завершенности строительства (табл.2).

Табл. 2. Стадии строительства и виды выполненных работ

Вид выполненных работ

- Завершены изыскательные и проектные работы;

- Определены поставщики оборудования и материалов;

- Выполнены работы по временным зданиям и сооружениям в рамках проекта

- Завершены изыскательные и проектные работы;

- Начаты и продолжаются поставки оборудования и материалов;

- Начаты и практически закончены работы по возведению стен и конструкции крыши;

- Выполнены работы по временным зданиям и сооружениям в рамках проекта;

- Начаты работы по монтажу технологического оборудования и внутренних систем

- Завершены изыскательные работы;

- Начаты и продолжаются поставки оборудования и материалов;

- Закончены работы по возведению стен и конструкции крыши;

- Выполнены работы по временным зданиям и сооружениям в рамках проекта;

- Работы по монтажу технологического оборудования и внутренних систем выполнены в пределах (50-75)%;

- Начаты отделочные работы

- Завершены изыскательные и проектные работы;

- Закончены поставки оборудования и материалов;

- Закончены работы по возведению стен и конструкции крыши;

- Выполнены работы по временным зданиям и сооружениям в рамках проекта;

- Завершаются работы по монтажу технологического оборудования и внутренних систем;

- Отделочные работы на объекте выполнены в пределах (50-99)%;

- Начаты пусконаладочные работы на объекте

Застройщик (заказчик) и исполнитель работ не позднее, чем через месяц после принятия решения о прекращении или приостановке строительства, составляют и представляют документы (табл.3) [8].

Табл. 3. Типовые формы документов строительства

Типовая форма документа

В акте должны быть указаны следующие данные (по объектам, работам и затратам, приостановленным строительством):

- сметная стоимость – полная стоимость по договору и стоимость фактически выполненных строительно-монтажных работ;

- фактические затраты на дату консервации; средства, необходимые для расчетов с подрядной организацией;

- стоимость работ и затрат, необходимых на консервацию (включая затраты по возмещению убытков поставщикам и подрядчикам)

Заказчик обязан в 2-х месячный срок со дня принятия решения о консервации строительства произвести с подрядной организацией расчеты за выполненные до принятия решения о консервации объемы строительно-монтажных работ, возместить убытки подрядной организации, понесенные ею в связи с расторжением или изменением договоров на поставку материалов и конструкций. Строительно-монтажные работы, выполненные подрядчиком до консервации, включаются в объем строительно-монтажных работ по данному объекту.

Законсервированный объект и стройплощадка передаются по акту застройщику (заказчику). К акту прилагаются: исполнительная документация, журнал работ, а также документы о проведенных в ходе строительства обследованиях, проверках, контрольных испытаниях, измерениях, документы поставщиков, подтверждающие соответствие материалов, работ, конструкций, технологического оборудования и инженерных систем объекта проекту и требованиям нормативных документов [4].

Строительство объектов основных средств является объектом долгосрочных инвестиций организации и учитывается в бухгалтерии заказчика на счете №08 «Вложения во внеоборотные активы» в разрезе строящихся объектов. При приостановке строительства и консервации незавершенного строительством объекта он продолжает числиться в бухгалтерии заказчика на данном же счете № 08 «Вложения во внеоборотные активы» субсчет 3 «Строительство объектов основных средств» [5].

Затраты на консервацию в соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденном Письмом Минфина Российской Федерации от 30 декабря 1993 года №160, не включаются в стоимость строящегося объекта. Этим документом рекомендуется заказчику учет затрат на консервацию объектов долгосрочных инвестиций вести на отдельном субсчете «Затраты, не увеличивающие стоимость основных средств» к счету 08 «Вложения во внеоборотные активы». Однако, для целей бухгалтерского и налогового учета затраты на консервацию являются внереализационными расходами, для учета которых Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Утвержден Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н) предусмотрен счет № 91 «Прочие доходы и расходы». Исходя из чего, эти затраты целесообразнее учитывать у заказчика на счете 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» и на основании пункта 9 статьи 265 Налогового кодекса Российской Федерации включать их в состав внереализационных расходов и уменьшать налогооблагаемую базу организации по налогу прибыль [7].

2. Порядок начисления амортизации и учет затрат по содержанию законсервированных объектов

Порядок начисления амортизации по законсервированным объектам основных средств с 1 января 2020 года включает следующее [3]. Амортизация основных средств относится к расходам по обычным видам деятельности вне зависимости от результатов работы организации и отражается в бухгалтерском учете отчетного периода, в котором она начислена (п. 5, абз. 5 п. 8, п. 16 ПБУ 10/99).

По объекту основных средств, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке. По основным средствам, законсервированным на срок более трех месяцев, (п. 23 ПБУ 6/01, п. 63 Методических указаний от 13.10.2003 N 91н) с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается [2].

Из состава амортизируемого имущества исключаются основные средства, в частности, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев (пункт 3 статьи 256 НК РФ). По таким объектам основных средств начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (пункт 2 статьи 322 НК РФ). При расконсервации объекта основных средств амортизация по нему продолжает начисляться с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация (Письмо Минфина РФ от 25.12.2019 № 03-03-06/1/101485) по месяц полного списания его остаточной стоимости. При этом истечение срока полезного использования объекта основных средств в период его консервации не влияет на указанный порядок начисления амортизации.

Период нахождения объекта основных средств на консервации не имеет значения для срока его полезного использования (Федеральный закон от 29 сентября 2019 г. № 325-ФЗ) [3]. После расконсервации сроки полезного использования таких объектов основных средств не продлевают. Стоимость имущества списывают по прежним нормам амортизации в течение оставшегося срока использования.

Таким образом, часть стоимости основных средств, которые были ранее законсервированы, не учитывается в налоговом учете в расходах организации в виде амортизации [3]. По законсервированным недостроенным объектам капитального строительства, числящимся на счете №08 «Вложения во внеоборотные активы» начисление амортизации не производится. Основные опорные моменты в учете законсервированных объектов на срок более 3-х месяцев даны в табл.4 [9].

Табл. 4. Учет законсервированных объектов

Бухгалтерский учет законсервированных объектов

Срок полезного использования и амортизация

Технологические комплексы, готовые основные средства

3. Последующие направления работы с законсервированными объектами, их документальное оформление и учет

По окончании срока консервации объекта (табл.5):

- объект может быть расконсервирован и возобновлена его эксплуатация;

- продлен срок консервации объекта;

- объект может быть подготовлен к продаже и реализован в связи с отсутствием производственной необходимости его дальнейшей эксплуатации [9].

Табл. 5. Направления использования законсервированных объектов

Продление срока консервации

- Приказ на расконсервацию с указанием мероприятий по расконсервации объекта;

- Акт на перевод объекта с консервации в эксплуатацию

- Приказ о продлении срока консервации объекта;

- Акт-обоснование экономической целесообразности продления срока консервации

- Приказ на расконсервацию объекта в связи с его продажей;

- Пакет документов по реализации объекта (договор купли-продажи, счет-фактура, ТТН и другие документы)

3.1. Расконсервация

Расконсервация – совокупность технических и организационных мер по возобновлению эксплуатации объекта основных средств[1]. В бухгалтерском учете подлежит отражению на счетах: Дт. счета №01 субсчет «Основные средства в эксплуатации» и Кт. счета №01 субсчет «Основные средства на консервации» [5].

Решение о возобновлении строительства законсервированного объекта, а также об источнике средств на оплату расходов, связанных с приведением объекта в состояние, при котором возможно продолжение строительства, принимает застройщик (заказчик). Возможность возобновления строительства объектов после длительного перерыва должна устанавливаться специализированными проектными и научно-исследовательскими организациями путем освидетельствования конструкций, определения их фактической прочности, уровня коррозионного поражения конструктивных элементов и оформления (продления) разрешения на строительство в уполномоченных органах [4].

В случае возобновления строительства на ранее законсервированном объекте застройщик (заказчик) осуществляет:

- техническое обследование объекта, по результатам которого определяются необходимый объем и стоимость работ по восстановлению утраченных или разрушенных за период консервации конструктивных элементов или деталей объекта;

- внесение (при необходимости) изменений в ранее подготовленную проектную документацию с последующим проведением государственной экспертизы и государственной экологической экспертизы этих изменений, если законодательством Российской Федерации предусмотрено проведение такой экспертизы, либо подготовку новой проектной документации.

Застройщик (заказчик) обязан заблаговременно, но не позднее чем за 7 рабочих дней до возобновления строительства объекта, направить в орган, выдавший разрешение на строительство объекта, а также в орган государственного строительного надзора в случае, если строительство объекта подлежит государственному строительному надзору, уведомление о возобновлении строительства объекта [1].

При расконсервации объекта незавершенного строительства, числящегося в бухгалтерском учете на счете №08 «Вложения во внеоборотные активы», никаких бухгалтерских проводок не делается. Расходы, связанные с расконсервацией основных средств и объектов незавершенного строительства, учитываются для целей налогообложения прибыли и включаются в состав внереализационных расходов (подп. 9 п. 1 ст. 265 Налогового кодекса РФ). (Письмо Минфина России от 11 декабря 2009 г. № 03-03-06/1/805, от 18 марта 2009 г. № 03-03-06/1/164). В бухгалтерском учете подлежат отражению на счете 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» [7].

3.2. Продление срока консервации

Организация может продлить срок консервации объектов основных средств. Действующее законодательство РФ не содержит на этот счет ограничений. Для продления срока консервации необходимо составить дополнительный акт о переводе объекта основных средств на консервацию. Он подтверждает дальнейший перевод объекта на консервацию и должен содержать:

- наименование основного средства;

- инвентарный номер объекта;

- его первоначальную стоимость;

- сумму начисленной амортизации;

- остаточную стоимость имущества;

- причины и сроки консервации.

Акт подписывается комиссией по переводу объекта основных средств на консервацию. Решение о продолжении срока консервации основного средства должно быть оформлено приказом руководителя организации, в котором необходимо указать:

- причины консервации;

- срок нахождения основного средства на консервации;

- сотрудников, ответственных за консервацию основного средства и последующую его расконсервацию;

- сотрудников, ответственных за сохранность законсервированного основного средства и др.

3.3. Реализация законсервированного объекта

При реализации законсервированного объекта основных средств должен быть соблюден следующий алгоритм управленческий действий:

- 1 этап – законсервированный объект должен быть расконсервирован с оформлением всех необходимых документов (приказ, акт и др.). Эта операция должна быть отражена в бухгалтерском учете проводкой: Дт. счета №01 субсчет «Основные средства в эксплуатации», Кт. счета №01 субсчет «Основные средства на консервации»[5];

- 2 этап – реализация объекта должна быть проведена при оформлении полного пакета юридических и товарно-транспортных документов, при необходимости с осуществлением регистрации сделки в органах Росреестра или других органах госрегистрации. В бухгалтерском учете реализация объекта отражается по счету №01 «Основные средства» субсчет «Основные средства в эксплуатации» [6].

4. Основные электронные формы по учету законсервированных объектов

Основные электронные формы по учету и движению законсервированных объектов в бухгалтерском программном комплексе в системе КИС должны формироваться лишь по учету законсервированных объектов основных средств так как:

- для учета законсервированных основных средств открывается и ведется к счету 01 «Основные средства» субсчет «Основные средства на консервации»;

- законсервированные же объекты незавершенного строительства продолжают учитываться на том же балансовом счете, на котором учитывались затраты на строительство, т.е. счет 08 «Вложения во внеоборотные активы» субсчет 3 «Строительство объектов основных средств». В этом случае в бухгалтерии лишь останавливается на данном счете отражение затрат на период консервации объекта строительства. Вопрос изменения статуса таких объекта, т.е. их перевод в статус «Законсервированный» в КИС может быть решен в подсистеме «Управленческий учет» с хранением всех первичных, распорядительных, технических и иных документов по законсервированным объектам незавершенного строительства в ОКСе организации.

При ведении в бухгалтерии субсчета «Основные средства на консервации» в программном комплексе должен быть заложен весь алгоритм выходных электронных отчетов по нему, как и по счету 01 «Основные средства» в разрезе всех законсервированных объектов основных средств [9]. Пример из системы 1С приведен на рисунке ниже.

Источник corpinfosys.ru