Журнал «Управление корпоративными финансами», июнь 2008 (№3).

Статья Руководителя департамента консалтинга, Скареднова Ю.В.

В статье обобщены результаты исследования корпоративных структур частных компаний, а также показан опыт участия автора в проектах реструктуризации. Дается систематизированное представление о вариантах построения и отдельных элементах корпоративной структуры. Представлен перечень и характеристики основных видов компаний, которые могут входить в состав корпоративной структуры.

В условиях постоянных изменений в экономике отраслей и сегментов рынка, а также вследствие

роста самих компаний возникает необходимость соответствующей адаптации структур к происходящим изменениям. При этом наиболее существенному влиянию подвержен верхний уровень — корпоративный, что особенно актуально для бизнеса, представляющего собой группу компаний. Под корпоративной структурой группы компаний в статье понимается совокупность юридических лиц, прямо или косвенно принадлежащих владельцу (группе владельцев), и система организационно-правовых взаимосвязей между ними.

Корпоративное видео. Корпоративная презентация компании. Корпоративный видеоролик.

Среди наиболее известных примеров построения корпоративных структур в российской практике можно выделить создание вертикально-интегрированных нефтяных компаний (ВИНК), корпораций в значимых для государства отраслях (Росатом, Объединенная авиационная корпорация, Объединенная судостроительная корпорация), следует также отметить реформирование оборонно-промышленного комплекса. Последним масштабным проектом корпоративной реструктуризации является объединение ряда отраслей в рамках государственной корпорации «Ростехнологии», инициированное в 2007 г.

Однако в настоящей статье мы рассмотрим опыт построения корпоративных структур малых и средних частных компаний, которые не столь подвержены влиянию политических факторов. Владельцами таких предприятий — ограниченный круг частных лиц.

Общий подход к построению корпоративной культуры

Разработка проекта корпоративной структуры — это, в первую очередь, поиск оптимального варианта, соответствующего стратегическим целям бизнеса. Поэтому любой проект реструктуризации целесообразно начинать именно с четкой формулировки и выстраивания системы стратегических бизнес-целей. Она определяет требования не только к корпоративной структуре, но и к другим сферам организации бизнеса: оргструктуре, бизнес-процессам, кадрам и т.д.

В нашей практике корпоративную структуру мы обычно рассматриваем в виде совокупности элементов, конфигурация которых зависит от предъявляемых требований. Такими элементами являются:

- система владения — организационно-правовые отношения, на основе которых владелец реализует права собственности и управления бизнесом;

- центр консолидации или головная компания (ГК) — юридическое лицо, владеющее другими юридическими лицами, входящими в корпоративную структуру группы;

- управляющая компания (УК) — юридическое лицо, от имени владельца осуществляющее управление юридическими лицами, входящими в корпоративную структуру группы;

- операционные компании — юридические лица, осуществляющие основные виды деятельности в составе группы;

- вспомогательные компании или сервисы — юридические лица, выполняющие обслуживающие функции (виды деятельности) исключительно в интересах других компаний группы. К вспомогательным компаниям, в частности, могут быть отнесены:

- торговый дом (ТД) — юридическое лицо, осуществляющее функции централизованного продвижения и сбыта продукции компаний группы и/или централизованной закупки сырья и материалов;

- компания активов — юридическое лицо, осуществляющее функции владения существенными активами и их предоставления в пользование другим компаниям группы;

- агентские компании — юридические лица, осуществляющие агентские функции в интересах других компаний группы;

- финансовая компания — юридическое лицо, осуществляющее функции привлечения финансовых ресурсов и их предоставления компаниям группы;

- кадровый центр — юридическое лицо, осуществляющие функции предоставления персонала (аутстаффинга) компаниям группы.

Решения по составу и конфигурации вышеуказанных элементов позволяют сформировать множество вариантов корпоративной структуры, в той или иной степени удовлетворяющих предъявляемым к ней требованиям. Выбор оптимального варианта из всех возможных может быть осуществлен как на основе ситуационного анализа (SWOT-анализа), так и путем факторного анализа вариантов.

Корпоративная культура — просто о сложном

Определение требований к корпоративной структуре

Как отмечено выше, требования к корпоративной структуре определяются системой бизнес-целей. В качестве примеров таких целей можно назвать:

- расширение ассортимента и увеличение объемов производства продукции;

- выход на новые рынки сбыта или увеличение доли, занимаемой на существующих рынках;

- приобретение дополнительных активов;

- реализацию первых публичных предложений (Initial Public Offering — IPO) или выпуск облигационных займов;

- обеспечение выплаты доходных средств владельцам бизнеса.

Соответственно, к корпоративной структуре могут предъявляться следующие требования:

Следует отметить, что в условиях усиления налогового администрирования и контроля и, соответственно, возрастания рисков, связанных с применением тех или иных оптимизационных схем, в настоящее время наметилась тенденция построения корпоративных структур, обеспечивающих оптимальное соотношение уровня налогообложения и налоговых рисков.

Другое существенное направление развития корпоративного строительства связано с выходом средних и небольших компаний на финансовые рынки, проведением IPO и выпуском облигационных займов. Такие компании, как правило, относятся к третьему эшелону инвестиционной привлекательности, поэтому для обеспечения успешного привлечения финансовых ресурсов перед ними стоит задача построения прозрачной системы корпоративного управления и отчетности, основой решения которой является схема корпоративной структуры.

Меры, связанные с созданием нового типа структуры, также обеспечивают защиту от рейдерства, проблема которого усиливается в случае, когда бизнес растет и становится все более привлекательным.

Во всех указанных случаях, когда потребность в реструктуризации проявляется в наибольшей степени, к корпоративной структуре в обязательном порядке предъявляются требования по обеспечению защиты прав собственности, управляемости и развитию бизнеса.

Варианты организации элементов корпоративной структуры

В существующих корпоративных структурах можно выделить такие элементы, как система владения, центр консолидации (ГК), управляющая компания, совокупность операционных и сервисных компаний. Анализ структуры по этим элементам дает возможность последовательно оценить соответствие предъявляемым к ней требованиям и принять необходимые структурные решения.

Организация системы владения

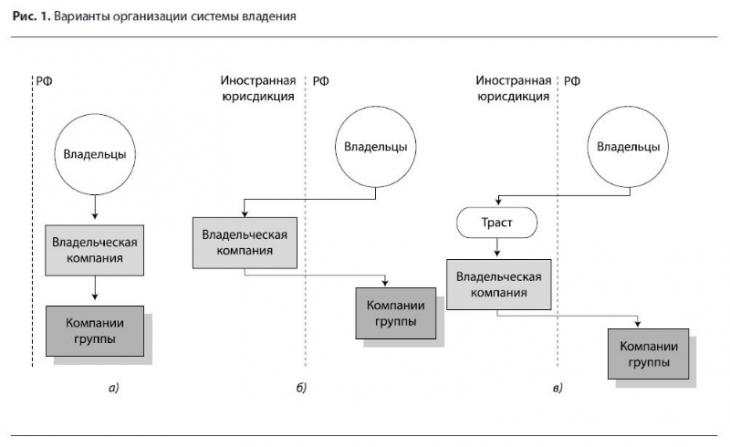

В российской практике построения корпоративных структур сформировались следующие варианты организации системы владения (см. рис. 1):

- прямое владение бизнесом в России;

- владение российским бизнесом через зарубежную компанию;

- владение российским бизнесом через зарубежную компанию и траст.

Мы не рассматриваем случай без образования владельческой компании (холдинга), когда собственник (собственники) напрямую владеет акциями (долями) всех компаний группы.

Прямое владение бизнесом в Российской Федерации (см. рис. 1а) отличается простой и прозрачной системой корпоративного управления, что позволяет обеспечить высокую инвестиционную привлекательность и ликвидность бизнеса. Однако такая система владения является уязвимой с точки зрения защиты собственности, а также не позволяет при необходимости обеспечить защиту информации о владельцах.

Повысить степень защиты активов позволяет организация владельческой компании за рубежом (см. рис. 1б). Наиболее популярными для расположения холдингов среди топ-менеджмента российских предприятий являются такие юрисдикции, как Кипр и Британские Виргинские острова, относящиеся к разряду оффшоров. Ранее такие юрисдикции позволяли также

закрыть доступ к информации о конечных владельцах- бенефициарах (Бенефициар — лицо, которому предназначен денежный платеж; получатель денег, выгоды, прибыли, доходов. В трастовых операциях — лицо, в пользу которого осуществляется доверительное управление его имуществом.), однако в последнее время в законодательстве этих стран происходят изменения, которые исключают такую возможность (в частности — отказ от института акций на предъявителя).

В целом можно сказать, что время оффшоров проходит: законы стран Евросоюза в отношении размещения холдинговых компаний становятся все более близкими законам государств-оффшоров. В частности, директивы ЕС «О материнских и дочерних компаниях» и «О слиянии» предоставляют значительные налоговые льготы на дивиденды и капитал. С другой стороны, многие оффшоры приводят свое законодательство в соответствие европейским нормам. Прочие оффшоры становятся объектом пристального внимания как зарубежных, так и российских налоговых и иных контролирующих органов, а также являются источниками повышенных репутационных рисков и снижают инвестиционную привлекательность бизнеса.

В этих условиях для обеспечения максимальной защиты прав собственности и оптимизации налогообложения целесообразно выбирать юрисдикцию для размещения владельческой компании с учетом следующих требований:

- отсутствия юрисдикции в «черных списках» российских и зарубежных надзорных органов;

- наличия соглашения об устранении двойного налогообложения с РФ;

- льготных условий налогообложения дивиденда и капитала.

При этом защита информации о владельцах при необходимости может быть осуществлена путем заключения трастового соглашения в отношении акций владельческой компании (см. рис. 1в). Трастовая схема владения предполагает, что владелец бизнеса передает акции владельческой компании на основании Декларации о трастовом управлении (Declaration of trust) доверительному собственнику (попечителю). В качестве попечителя может выступать как доверенное частное лицо, так и трастовая компания.

Специфика трастового владения заключается в том, что титул собственности переходит к другому лицу (попечителю) на весь период действия траста (срок может быть неограничен). Таким образом, для третьих лиц собственником переданного в траст имущества является попечитель, в то время как право на доходы от владения имуществом принадлежит бенефициару — владельцу бизнеса. При заключении трастового соглашения отдельной проработки требует вопрос обеспечения прав управления бизнесом со стороны бенефициара.

Следует отметить, что для оптимизации налоговых и иных рисков возможен вариант организации параллельных владельческих структур. При этом две де-факто взаимосвязанные части бизнеса для внешнего наблюдателя являются независимыми и де-юре не аффилированными (см. рис. 2).

Такая схема владения позволяет организовывать перераспределение финансовых ресурсов путем использования трансфертного ценообразования без сопутствующих ему рисков. Также в соответствии с этой схемой бизнес может быть разделен на части с различным уровнем коммерческих, налоговых и иных рисков.

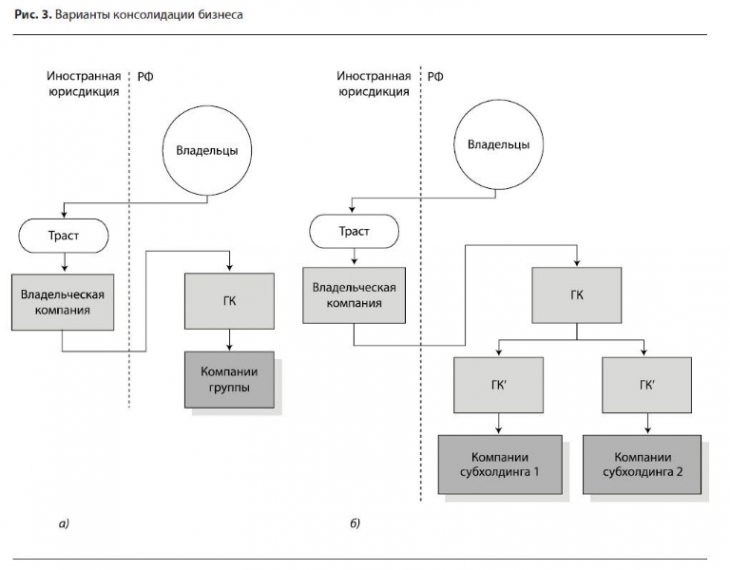

Консолидация бизнеса

В упрощенном варианте консолидация бизнеса в группе компаний осуществляется во владельческой компании, которая в этом случае становится головной — ГК. Это, прежде всего, характерно для прямого владения бизнесом в России (см. рис. 1а). В случае когда система владения реализуется через нерезидентную владельческую компанию, бизнес, как правило, консолидируется в российской ГК (см. рис. 3а).

Консолидация бизнеса в рамках существования единой ГК позволяет выстраивать прозрачную систему корпоративного управления и повышает его инвестиционную привлекательность. В частности, появляется возможность проведения IPO, привлечения стратегического инвестора и, при необходимости, вероятность полной эффективной продажи бизнеса.

В случае когда бизнес включает в себя несколько направлений, возможно создание отдельных субхолдингов (см. рис. 3б). Такое деление может быть осуществлено по следующим признакам:

Выделение субхолдингов также позволяет упорядочить систему управления и финансовые потоки группы, а также сосредоточить ресурсы на каждом из направлений развития. Кроме того, появляется возможность привлечения инвестиций для отдельных частей бизнеса. При необходимости каждая из них может быть реализована независимо от всего бизнеса. В целом консолидация той или иной части бизнеса может быть осуществлена для:

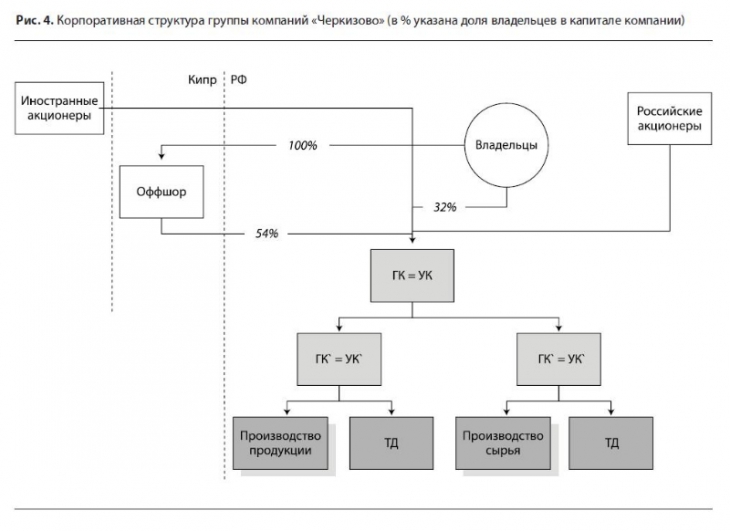

Характерным примером подобного построения корпоративной структуры является группа компаний «Черкизово» — ведущего российского производителя мясных продуктов и полуфабрикатов. Создание этого холдинга началось в начале 1990-х гг. после приобретения группой частных лиц ОАО «Черкизовский мясоперерабатывающий завод» и проведения на этом предприятии эффективных антикризисных мероприятий.

Помимо санации завода и выведения его в лидеры московского рынка владельцы наращивали активы группы путем приобретения других мясоперерабатывающих заводов, создания региональной сбытовой сети, формирования многопрофильной ресурсной базы. С середины 1990-х гг. начался процесс реструктуризации и выстраивания современной корпоративной структуры, целью которого в том числе являлось проведение IPO на международных рынках капитала. В результате на данный момент группа компаний «Черкизово» имеет упорядоченную корпоративную структуру, отличающуюся высокой эффективностью управления и способностью привлекать финансовые ресурсы (см. рис. 4).

Особенностями корпоративной структуры группы компаний «Черкизово» являются:

Организация системы управления

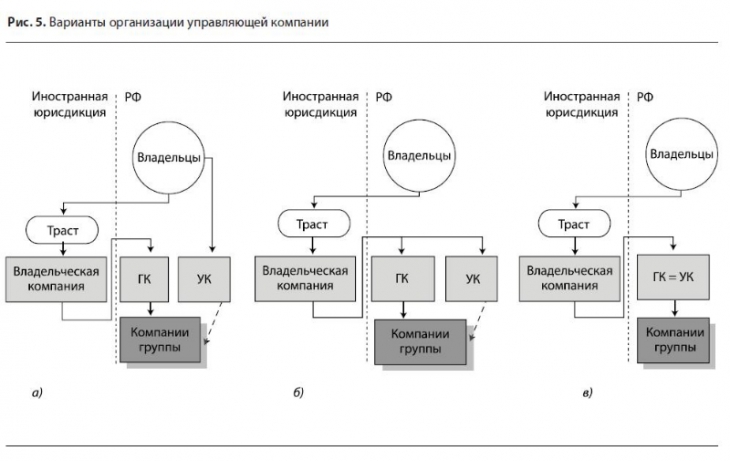

Для осуществления оперативного управления бизнесом или отдельным бизнес-направлением в корпоративной структуре, как правило, выделяется специализированная управляющая компания. При этом возможны следующие варианты (см. рис. 5):

- УК вне основной корпоративной структуры;

- отдельная УК в составе корпоративной структуры;

- наделение функциями УК головной компании (ГК = УК).

Прямое владение управляющей компанией (см. рис. 5а) организовано, например, в таких группах, как «ИСТ Лайн» (управляющая компания аэропорта «Домодедово») и «Инмарко» (ведущий производитель мороженого на востоке страны).

Такая система управления позволяет избежать явной аффилированности и снять риски управления с активов группы. Однако при этом возникает необходимость обеспечения правовых основ для осуществления управления. Одним из вариантов решения этой задачи является наделение УК функциями единоличного исполнительного органа в компаниях группы. Следует отметить, что данная схема позволяет достаточно оперативно перераспределять денежные средства для выплаты доходных средств владельцам бизнеса как в виде дивиденда, так и в виде вознаграждения за исполнение обязанностей в органах управления УК.

Аналогичными свойствами обладает УК, созданная в пределах основной корпоративной структуры (см. рис. 5б). Но при этом возникает аффилированность УК с другими компаниями группы и необходимость более тщательной проработки правовых оснований и вопросов финансирования УК.

Наибольшей инвестиционной привлекательностью, наличием необходимых правовых оснований и высокой эффективностью управления обладает корпоративная структура, в которой ГК выполняет функции УК (см. рис. 5в). В рассмотренной выше структуре группы компаний «Черкизово» (см. рис. 4) функциями УК с различными полномочиями наделены все головные компании: центральная ГК и ГК субхолдингов.

Однако при этом существуют риски распространения претензий, предъявленных к одной из компаний группы, на ГК и, соответственно, на прочие активы группы.

В целом выбор варианта организации управляющей компании группы зависит от приоритетов владельцев в отношении оптимальной по уровню рисков управляемости бизнеса и его инвестиционной привлекательности.

Состав и роли операционных и сервисных компаний

Состав операционных подразделений в корпоративной структуре обусловлен производственной стратегией группы. Основным при этом является вопрос о самостоятельном выполнении того или иного технологического процесса или о передаче его на аутсорсинг. Кроме того, производственные подразделения, как правило, являются основным активом группы, определяющим ее позиционирование и развитие.

Состав и назначение сервисных компаний определяются тремя основными факторами:

- необходимостью централизации функций в группе;

- необходимостью перераспределения финансовых ресурсов;

- требованиями по оптимизации налогообложения.

Наиболее часто в составе корпоративных структур встречаются следующие виды сервисных компаний.

- Торговый дом, который позволяет организовать централизованный сбыт и/или закупки, осуществлять единую политику продвижения на рынке, аккумулировать финансовые ресурсы для продвижения бренда и развития сбытовой системы, снимать риски с основных производственных активов группы.

- Компания активов, которая позволяет защитить существенные активы (основные средства, товарные знаки и т.д.) от рисков предъявления претензий. В ряде случаев используется регистрация предприятий, владеющих товарными знаками и другими нематериальными активами, в оффшорных юрисдикциях, что позволяет повысить степень их защиты, а также оптимизировать налогообложение путем организации потока лицензионных платежей.

- Агентские компании, работающие по упрощенной системе налогообложения (УСН) и позволяющие в оперативном порядке перераспределять финансовые ресурсы для выплаты дохода собственникам при оптимальном уровне налогообложения. В этом случае должна быть обоснована экономическая целесообразность присутствия таких компаний в бизнес-схеме (например, поиск клиентов в регионах), а также устранена аффилированность с основной группой компаний.

- Кадровый центр, который также может работать по УСН и предоставлять услуги аутстаффинга основному бизнесу, в том числе в целях оптимизации налогообложения.

- Финансовая компания, создаваемая для привлечения денежных ресурсов, в частности, для выпуска облигационных займов. Создание такого специализированного предприятия позволяет ограничить риски предъявления претензий кредиторов за счет активов компаний-поручителей. Однако с точки зрения инвестиционной привлекательности наиболее эффективным является вариант привлечения финансовых ресурсов головными компаниями, что подтверждается опытом успешного размещения ценных бумаг группой компаний «Черкизово» и других частных компаний.

Следует отметить, что при организации сервисных компаний для оптимизации налогообложения необходимо, во-первых, четкое обоснование экономической целесообразности их создания и деятельности, а, во-вторых, соблюдение таких условий при осуществлении операций, правомерность которых не вызовет сомнений у налоговых органов.

Таким образом, используемые в практике решения по отдельным элементам позволяют выстраивать различные конфигурации корпоративной структуры, соответствующие стратегическим бизнес-целям владельцев. Выбор оптимального варианта может быть осуществлен на основе сравнительного анализа или с применением инструментов факторного анализа.

Заключение

В заключение следует отметить, что в целом наблюдается тенденция упрощения и систематизации корпоративных структур частных компаний за счет:

- уменьшения количества юридических лиц путем слияний и консолидации по видам деятельности;

- ликвидации перекрестного владения акциями внутри группы;

- сокращения уровней владения в операционной части в рамках отдельных бизнес-направлений;

- вывода непрофильных активов в отдельные подразделения.

В целом методы корпоративной структуризации позволяют повысить эффективность управления бизнесом, его инвестиционную привлекательность, экономическую безопасность, а также оптимизировать налогообложение при обеспечении приемлемого уровня рисков.

Источник: www.gorislavtsev.ru