С отчетности за 2021 год применяется Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Наряду с другими новациями ФСБУ 5/2019 изменил правила формирования фактической себестоимости незавершенного производства и готовой продукции. Начиная с версии 3.0.89 в «1С:Бухгалтерии 8» изменены настройки распределения косвенных затрат и порядок закрытия счетов затрат в соответствии с новым стандартом. Эксперты 1С рассказывают о новых возможностях программы.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

14 Распределение затрат по проектам. Подход 1

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

20.01 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Прямые и косвенные затраты

Распределение косвенных затрат

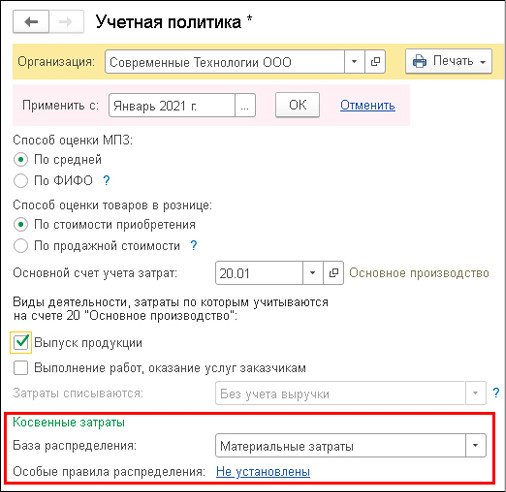

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

Плановая себестоимость выпуска;

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

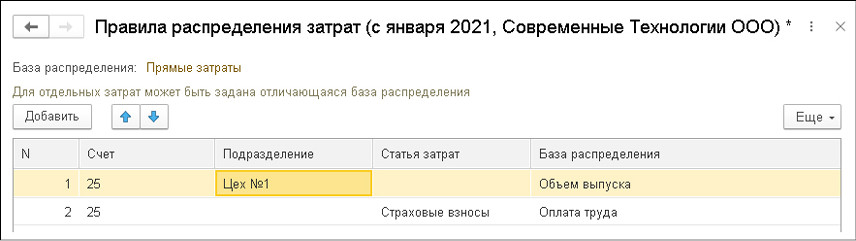

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение «само на себя»).

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение «всем»).

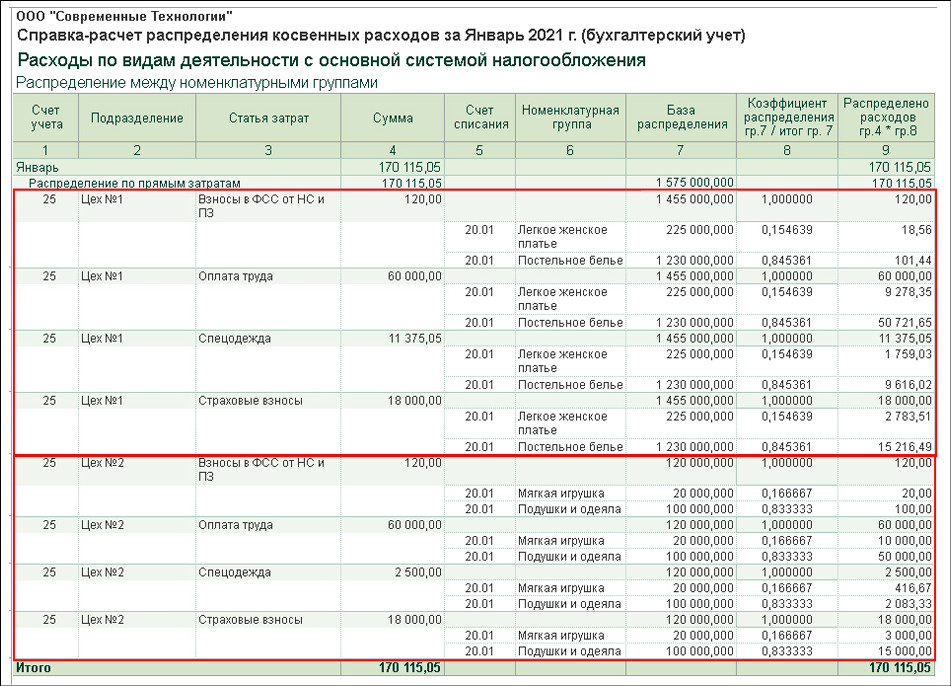

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

- в «Цехе № 1» — легкое женское платье и постельное белье;

- в «Цехе № 2» — подушки и одеяла, а также мягкие игрушки.

На счете 25 «Общепроизводственные расходы» учитываются как затраты производственных подразделений, так и затраты лаборатории качества, которая обслуживает оба производственных подразделения.

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы». К управленческим затратам относятся затраты администрации, за исключением затрат на оплату труда заместителя директора по производству, который занимается исключительно вопросами производства. Его оплата труда с начисленными страховыми взносами относится на счет 25.

Согласно учетной политике организации в качестве базы распределения всех косвенных затрат используются прямые затраты производства.

В январе 2021 года сумма прямых затрат, учтенных на счете 20.01 «Основное производство», составила 1 575 000,00 руб., в том числе по номенклатурным группам:

- «Легкое женское платье» — 225 000,00 руб.;

- «Постельное белье — 1 230 000,00 руб.;

- «Мягкая игрушка» — 20 000,00 руб.;

- «Подушки и одеяла» — 100 000,00 руб.

Сумма косвенных затрат, учтенных на счете 25, составила 350 315,05 руб., в том числе по подразделениям:

- «Администрация» — 130 200,00 руб.;

- «Лаборатория» — 50 000,00 руб.;

- «Цех № 1» — 89 495,05 руб.;

- «Цех № 2» — 80 620,00 руб.

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

затраты Цеха № 1 — по номенклатурным группам «Легкое женское платье» и «Постельное белье»;

затраты Цеха № 2 — по номенклатурным группам «Мягкая игрушка» и «Подушки и одеяла».

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

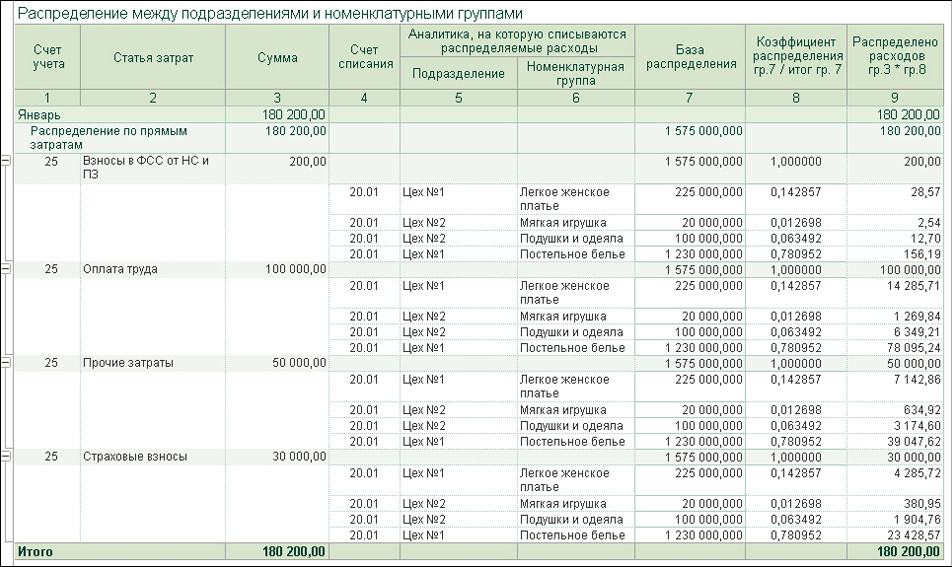

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС .

Источник buh.ruПрямые и косвенные расходы: вечная проблема бухгалтера

В очередной раз прочитал на форуме очередной плач Ярославны: «Как не показать убытки в декларации по налогу на прибыль?». И поневоле пришел к выводу, что главный принцип большевиков: сначала создать себе трудности, а потом их героически преодолеть, до сих пор не забыт советским российским бухгалтером и успешно им применяется.

Ведь, пусть не половина, а треть организаций получают убытки для целей налогообложения прибыли из-за того, что косвенные расходы списывают ежемесячно, а реализация продукции (работ, услуг) происходит, зачастую, не каждый месяц, а то и не каждый квартал.

Хотя уже почти полтора десятка лет (с 2005 года) перечень прямых расходов, которые включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) открытый, и организация его определяет самостоятельно (п. 1 ст. 318 НК РФ).

И остальные расходы, которые организация сама для себя не признала прямыми, будут считаться косвенными.

Подозреваю (хотя могу и ошибаться), что до сих пор многие коллеги находятся в плену убеждения, что термины «прямые и косвенные расходы» имеют одно и то же толкование, что в регистрах бухгалтерского учета, что и для целей налогообложения прибыли.

Напомним, что в бухгалтерском учете (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94) под прямыми расходами понимаются затраты, непосредственно связанные с производством продукции (выполнением работ, оказанием услуг), и включаемые в себестоимость единицы учета производимой продукции (выполняемых работ, оказываемых услуг) на основании первичных учетных документов.

Так, прямыми расходами, в частности, признаются:

- заработная плата производственного персонала, включаемая в себестоимость единицы продукции (работ, услуг) на основании нарядов, табелей и других первичных документов по учету труда и начислению заработной платы;

- материалы, включаемые в себестоимость согласно актам на списание;

- услуги (работы) соисполнителей (субподрядчиков), включаемые в себестоимость на основании актов приема-передачи оказания услуг (результатов работ).

Задача бухгалтера при отражении прямых расходов — получив такой первичный документ, включить указанную в нем стоимость ресурсов в себестоимость единицы продукции (работ, услуг).

Если в этом первичном документе указаны только натуральные показатели (штуки, килограммы, метры и пр.), бухгалтеру дополнительно требуется еще и расценить данные ему показатели в денежном выражении — одеть штуки в рубли.

Косвенные затраты (расходы), которые организация несет в связи с одновременным производством нескольких видов продукции (работ, услуг), включаются в себестоимость каждого из них каким-либо расчетным путем, согласно выбранным организациям экономически обоснованных методов.

Данную точку зрения поддерживает, в частности и Современный экономический словарь (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М. ИНФРА-М., 2011), согласно которому косвенные расходы — это затраты, связанные с производством нескольких видов продукции, включаемые в их себестоимость не прямо, а косвенно, с помощью специальных расчетов, в соответствии с экономически обоснованными коэффициентами.

В Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, утвержденных приказ Минсельхоза России от 13.06.2001 № 654 так же сказано, что косвенные производственные затраты — это совокупность затрат, связанных с производством, которые нельзя (или экономически нецелесообразно) учесть и прямо отнести на конкретные виды продукции. Поэтому они учитываются на отдельных счетах и распределяются по видам продукции расчетным путем.

Таким образом, однозначного определения прямых и косвенных затрат (расходов) для всех организаций, вне зависимости от вида их деятельности, дать довольно затруднительно. Какие-то затраты, у одной организации можно признать прямыми, а у другой их уже следует считать однозначно косвенными.

Выбранный организацией вариант списания управленческих и коммерческих расходов должен быть закреплен в ее учетной политике.

И еще раз хотелось бы обратить внимание, что списывать ежемесячно организация может не все косвенные расходы, а только управленческие и коммерческие.

Для целей налогообложения прибыли (п. 1 ст. 318 НК РФ) расходы на производство реализацию товаров (продукции, работ, услуг) также подразделяются на прямые и косвенные.

Но те же самые термины имеют абсолютно другой смысл.

Прямые расходы (п. 2 ст. 318 НК РФ) включаются в себестоимость товаров (продукции, работ, услуг) и уменьшают налогооблагаемую прибыль по мере их реализации.

Косвенные — ежемесячно, вне зависимости от факта реализации, списываются на уменьшение налогооблагаемой прибыли (тот же п. 2 ст. 318 НК РФ).

Распределение расходов на прямые и косвенные организация производит самостоятельно, закрепив его в учетной политике (п. 1 ст. 318 НК РФ).

Таким образом, для целей налогообложения прибыли термины прямые и косвенные расходы означают момент отнесения их на уменьшение прибыли — при реализации (прямые) или ежемесячно (косвенные). Тогда как в регистрах бухгалтерского учета — метод включения в себестоимость, прямым путем или косвенным (расчетным).

При составлении учетной политики для целей бухгалтерского учета распределение расходов на прямые и косвенные не имеет никакого смысла. Сие не зависит от воли руководства. К тому же, как уже было сказано выше, в течение года какие-то из видов затрат могут быть признаны вначале прямыми, а затем косвенными, или наоборот.

А вот при выборе метода списания части косвенных расходов, то есть управленческих и коммерческих, необходимо подойти с большой аккуратностью.

На первый взгляд, ежемесячное списание управленческих расходов на уменьшение финансового результата более удобно и выгодно для организации.

Однако такая точка зрения имеет право быть в том случае, когда организация имеет стабильный рынок сбыта своей продукции (работ, услуг). В этом случае, при регулярной выручке, ежемесячное списание управленческих расходов (без включения их в себестоимость) даст практически тот же результат, что и противоположный вариант, то есть включение управленческих расходов в себестоимость.

Однако для большинства в нынешней очень непростой экономической ситуации стабильный рынок сбыта — мечта, далеко не всегда сбывающаяся.

Производимая продукция, особенно если срок ее производства не два-три дня, а поболее, еще неизвестно, когда будет продана, но все управленческие затраты списываются ежемесячно. Убытки, которые, вероятнее всего, возникнут в этом случае, могут привести, в частности, и к уменьшению чистых активов. Этого можно избежать, если выбрать вариант, при котором управленческие расходы включаются в себестоимость продукции. И в этом случае сумма убытков будет меньше.

То же самое касается и как выполнения работ, так и оказания услуг.

Для целей налогообложения прибыли перечень прямых расходов организация определяет самостоятельно. При этом следует обратить внимание, что некоторые из расходов, которые в регистрах бухгалтерского учета могут быть признаны косвенными (отчисления во внебюджетные фонды на зарплату основного производственного персонала, в частности), для целей налогообложения прибыли должны быть признаны прямыми (п. 1 ст. 318 НК РФ).

Перечень прямых расходов, равно как и косвенных открытый. При этом некоторые организации стремятся «запихнуть» в косвенные расходы максимум затрат, дабы экономить на уплате налога на прибыль.

Чиновники протестуют против признания максимума затрат косвенными расходами. Обратная ситуация, при которой затраты признаются прямыми расходами, такого протеста у них не вызывает.

Это во-первых.

Во-вторых, дабы не плодить еще больших разниц между бухгалтерским и налоговым учетом (их и без того более, чем достаточно), оптимально, по нашему мнению, признать прямыми расходами для целей налогообложения прибыли те затраты, которые в регистрах бухгалтерского учета включаются в себестоимость продукции (товаров, работ, услуг). И хоть они в регистрах бухгалтерского учета и будут косвенными (распределяться согласно каким-то расчетам), для целей налогообложения прибыли их следует признать прямыми, и точно по такому же алгоритму включать в себестоимость.

В-третьих, в современных нестабильных экономических условиях перечень косвенных расходов для целей налогообложения прибыли оптимально, по мнению автора, свести к минимуму. Ведь, как уже говорилось выше, твердой уверенности в регулярном получении доходов (реализации) у большинства компаний не наблюдается. И при «раздутых» косвенных расходах чаще всего организация будет нести убытки, которых можно было бы избежать, признав максимум их (а то и все) прямыми. А так получается, что организация вначале озабочена тем, чтобы доказать налоговикам, что максимум затрат нельзя отнести к прямым расходам с применением экономически обоснованных показателей. Затем бухгалтерия и руководство начинают ломать головы, как и куда спрятать убытки, так как такую декларацию инспекция (пусть и неофициально) отказывается принимать.

Этих проблем можно достаточно легко избежать, признав большинство управленческих расходов (и а то и все) в налоговом учете прямыми.

Источник www.klerk.ruКосвенные затраты: сложности и практика распределения

ПРИНЦИПЫ РАЗДЕЛЕНИЯ ЗАТРАТ ДЛЯ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ

Затратами являются ресурсы, потребленные предприятием для производства и реализации продукции, работ, услуг. Это все отрицательные денежные потоки, связанные с операционной (основной) деятельностью компании.

Многие ошибочно под затратами и расходами понимают одно и то же. Отличие между ними в том, что расходы — это только часть затрат, понесенная предприятием в связи с получением доходов.

Если затраты не принесли компании дохода, они не включаются в расходы. Затрат у компании всегда будет больше, чем расходов.

Данный подход отражается в учете производственных затрат предприятия следующим образом:

_2022-49%20(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Пока понесенные производственные затраты не принесли дохода, их отражают в бухгалтерском учете и отчетности в составе активов компании как затраты незавершенного производства (НЗП) или как готовую продукцию (на складе).

Все расходы компании за определенный период образуют полную себестоимость произведенной и реализованной продукции, которая отражается в Отчете о финансовых результатах как себестоимость продаж по строке 2120.

Определение (калькулирование) себестоимости каждого вида произведенной предприятием продукции (работ, услуг) является ключевой задачей управленческого учета любого предприятия, так как определение себестоимости продаж:

• позволяет рассчитать операционную прибыль компании за определенный период;

• требуется для оценки остатков незавершенного производства и готовой продукции (на складе);

• используется при формировании ценовой и ассортиментной политики предприятия;

• является базой для снижения и оптимизации затрат по каждому виду произведенной продукции и по предприятию в целом.

Система учета затрат и калькулирования себестоимости произведенной продукции индивидуальна для каждого предприятия, так как зависит от выбора объектов учета затрат (аналитических срезов), в соответствии с которыми затраты группируют для целей планирования (бюджетирования), учета, анализа и оптимизации.

Аналитические срезы учета затрат формируют по:

• местам возникновения затрат;

К СВЕДЕНИЮ

Место возникновения затрат — это структурное подразделение предприятия, в котором происходит первоначальное потребление ресурсов (цех, участок, отдел и т. д.). Носители затрат — виды производимой продукции (работ, услуг).

ОСНОВНЫЕ ГРУППИРОВКИ ЗАТРАТ

Затраты являются самым сложным участком планирования, учета, анализа и оптимизации деятельности предприятия. Чтобы упростить эти процессы, затраты классифицируют на разные виды. Рассмотрим основные группировки затрат.

Прямые и косвенные затраты

Затраты группируют на прямые и косвенные в зависимости от способа их включения в себестоимость продукции (работ, услуг). На основе данной классификации формируют управленческий План счетов (синтетические счета, субсчета и аналитики).

Прямыми являются затраты, которые прямо связаны с производством и реализацией конкретного вида продукции (партии продукции), выполненными работами или оказанными услугами. К прямым затратам относятся:

• материальные затраты, то есть сырье и материалы, использованные при производстве продукции;

• затраты на производственный персонал при сдельной форме оплаты труда.

ОБРАТИТЕ ВНИМАНИЕ!

Если компания производит один вид продукции, все производственные затраты будут полностью считаться прямыми.

- являются затраты, которые нельзя прямо соотнести с определенным видом производимой продукции (работ, услуг). При калькулировании себестоимости продукции косвенные затраты сначала учитывают на отдельных счетах, затем собранные по итогам месяца затраты распределяют по видам произведенной продукции (работам, услугам) согласно принятой на предприятии методике.

Косвенные затраты всегда связаны одновременно с производством и реализацией нескольких видов продукции. Их либо невозможно прямо соотнести с конкретным видом продукции, либо это можно сделать, но нецелесообразно в связи с малыми величинами данных затрат и неэкономичностью отдельного их учета.

Примеры производственных косвенных затрат:

• вспомогательные материалы и комплектующие изделия;

• оплата труда производственного персонала (компенсационные и социальные выплаты);

• оплата труда вспомогательного производственного персонала (ремонтников, наладчиков и др.);

Затраты на продукт и затраты периода

Затратами на продукт признаются затраты, образующие его производственную себестоимость, поэтому их называют еще производственными.

Производственную себестоимость определяют, так как по ней в бухгалтерском балансе учитывается и отражается готовая продукция, которая не была реализована (то есть готовая продукция на складе и остатки незавершенного производства).

К затратам на продукт относят:

• сырье и основные материалы;

• полную оплату труда и страховые взносы персонала, занятого в производстве конкретных видов продукции;

• амортизацию зданий и оборудования, задействованных в производстве конкретных видов продукции;

• затраты на обслуживание и управление вспомогательных производств (отражают на счете 23 «Вспомогательные производства» бухгалтерского учета);

• общепроизводственные затраты на обслуживание и управление основного производства (отражают на счете 25 «Общепроизводственные расходы»).

Затратами на продукт являются все прямые затраты предприятия, а также часть косвенных затрат, к которым относятся расходы вспомогательных производств и общепроизводственные затраты.

Затратами периода признаются затраты, которые не относятся к конкретным видам продукта и зависят не от объемов производства, а от временного периода, поэтому их называют еще периодическими.

К затратам периода относятся:

• коммерческие затраты, учитываемые на счете 44 «Коммерческие расходы» бухгалтерского учета и связанные с реализацией и поставкой продукции (работ, услуг);

• управленческие затраты (счет 26 «Общехозяйственные расходы» бухгалтерского учета), то есть все затраты на административное управление предприятия в целом.

К затратам периода относятся только косвенные расходы, которые не включаются в производственную себестоимость продукции и не учитываются в стоимости готовой продукции на складе и остатках НЗП.

Группировка производственных и периодических затрат показана на рис. 1.

_2022-51%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA1).jpg)

Основываясь на делении затрат на производственные и периодические, калькулирование производственной и полной себестоимости готовой продукции можно осуществлять по следующему алгоритму.

_2022-52%20(%D0%90%D0%BB%D0%B3%D0%BE%D1%80%D0%B8%D1%82%D0%BC).jpg)

Согласно приведенному алгоритму коммерческие и управленческие затраты никогда не относятся на стоимость готовой продукции на складе и остатки незавершенного производства. Модель формирования производственной и полной себестоимости продукции (работ, услуг) по описанному алгоритму отражена на рис. 2.

_2022-52%20(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Представленный алгоритм формирования себестоимости продукции отвечает требованиям Международных стандартов финансовой отчетности, однако он не единственно возможный с точки зрения отечественных стандартов РСБУ.

Так, по другому возможному варианту общехозяйственные (управленческие) расходы, учитываемые на счет 26, могут не сразу списываться на счет 90, а распределяться по видам продукции аналогично общепроизводственным затратам (например, пропорционально предусмотренному учетной политикой показателю или с помощью заранее определенных коэффициентов).

В этом случае производственная себестоимость будет делиться на два вида:

- сокращенную производственную себестоимость (без учета управленческих затрат);

- полную производственную себестоимость (с учетом управленческих затрат).

Постоянные и переменные затраты

В зависимости от того, как затраты зависят от объема производства и реализации продукции, то есть от деловой активности предприятия, они группируются на постоянные и переменные.

Переменные расходы имеют строгую зависимость от динамики изменения объема выпуска продукции. С ростом объемов производства переменные расходы увеличиваются. Когда объемы производства уменьшаются, эти расходы снижаются. Данная зависимость может быть строго пропорциональной (линейной) или нелинейной.

Переменные затраты делятся на:

• производственные (сырье и материалы, сдельная заработная плата производственного персонала и др.);

• непроизводственные (комиссионная оплата труда коммерческого персонала, затраты на транспортировку, логистику и др.).

Постоянные затраты не изменяются вместе с динамикой объемов производства, то есть остаются постоянными при любом уровне деловой активности предприятия. К ним можно отнести амортизационные отчисления зданий и сооружений, оплату труда административного персонала и др.

Среди постоянных затрат необходимо выделять условно-постоянные или полупостоянные затраты, которые возрастают при увеличении объемов производства продукции скачкообразно (ступенчато).

При достижении максимальной загрузки оборудования дальнейший рост производства продукции возможен, например, путем приобретения новых производственных фондов.

В связи с этим изменится амортизация основных средств. Однако данное увеличение произойдет не постепенно, а ступенчато, то есть только после ввода основных средств в эксплуатацию.

Необходимо также выделять смешанные затраты, которые одновременно относятся и к переменным, и к постоянным. Например, оплата труда производственного персонала: сдельная часть будет относиться к переменным затратам, а компенсационная и социальная части — к постоянным.

Группировки затрат на прямые и косвенные, переменные и постоянные имеют разные критерии и цели. Отождествление прямых затрат с переменными или постоянных с косвенными является существенной ошибкой. Например, лизинговые платежи за оборудование, используемое для производства определенного вида продукции, будут относиться к прямым производственным затратам и в то же время к постоянным расходам.

Деление затрат на прямые и косвенные необходимо в первую очередь для правильного калькулирования себестоимости производимой и реализуемой продукции, отражения ее в финансовой и управленческой отчетности.

Деление затрат на переменные и постоянные служит для проведения маржинального анализа и ранжирования различных сегментов бизнеса по уровню прибыльности.

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

Определение (калькулирование) производственной себестоимости предполагает исчисление всей совокупности затрат на выпуск продукции одного вида. С этой целью прямые затраты соотносятся с конкретными видами продукции, а косвенные распределяются между ними согласно принятым на предприятии правилам.

Распределение косвенных расходов по видам продукции (носителям затрат) — процесс более сложный и менее точный, чем отнесение на себестоимость прямых затрат. Чем крупнее предприятие, тем сложнее корректно распределить косвенные затраты, так как с ростом бизнеса увеличивается перечень видов выпускаемой продукции (работ, услуг) и косвенных расходов.

Для повышения точности калькулирования себестоимости продукции необходимо более тщательно разделять затраты на прямые и косвенные, стремясь снизить перечень косвенных затрат. Так, коммерческие затраты являются косвенными. Однако если затраты были осуществлены для продвижения конкретных видов товаров, то эти расходы нужно признавать прямыми и прямо относить на себестоимость соответствующих товаров.

Косвенные затраты традиционно учитывают по местам их возникновения, то есть по структурным подразделениям предприятия, где они были понесены. Такой учет необходим не только для контроля затрат и калькулирования себестоимости, но и для оценки эффективности деятельности подразделений компании и оптимизации этих затрат.

При этом главной проблемой учета и распределения косвенных затрат административно-управленческих подразделений являются расходы на услуги, которые предоставляют подразделения друг другу в рамках самой компании (так называемые взаимные услуги).

ЭТО ВАЖНО

Если доля взаимных услуг в компании высокая, то при распределении косвенных затрат по объектам калькулирования расходы на эти услуги нужно учитывать путем применения специально рассчитанных коэффициентов или двухступенчатой процедуры распределения.

Практика калькулирования себестоимости продукции разнообразна, так как существуют различные методы распределения производственных, коммерческих и управленческих косвенных затрат по отдельным видам продукции.

Выбор конкретного способа распределения затрат в первую очередь зависит от:

- характера производственного процесса (моно- или многопродуктовое производство);

- специфики производственного учета и системы управления затратами на предприятии.

_2022-55%20(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Для монопроизводственных предприятий наиболее подходящим способом является перенесение прямых затрат на себестоимость конкретного вида продукции путем прямого расчета или суммирования. Косвенные затраты распределяют в данном случае пропорционально выбранной базе.

В многопродуктовых (комплексных) производствах чаще всего применяют коэффициентный способ и способ пропорционального распределения косвенных затрат. В этом случае даже отдельные прямые расходы распределяются между видами продукции по принятым коэффициентам или пропорционально выбранной базе.

Если специфика производственного процесса позволяет принять один из производимых продуктов за основной, а остальные считать побочными, то используется способ исключения затрат. В этом случае стоимость затрат на побочные продукты по принятым в компании измерителям вычитается из величины общих прямых расходов.

В результате разница между общей суммой затрат и стоимостью побочной продукции считается себестоимостью основного вида продукта. Косвенные затраты при этом распределяют пропорционально выбранной базе.

При распределении косвенных затрат ключевым вопросом является выбор базы распределения. Для более корректного распределения целесообразно за базу принимать показатель, который больше учитывает специфику предприятия.

Так, для компаний с высоким уровнем материальных затрат лучшей базой распределения будут прямые затраты на сырье и материалы, для торговых предприятий — выручка от реализации соответствующих видов товаров.

Если у предприятия много направлений деятельности, то лучше всего применять специально рассчитанные коэффициенты.

ПРИМЕРЫ РАСПРЕДЕЛЕНИЯ ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одноступенчатое распределение затрат

Мебельное предприятие ООО «Мебельдрев» выпускает шесть видов продуктов. Всю продукцию производят на базе одного вида сырья в едином технологическом процессе комплексного производства.

Прямые материальные затраты (сырье и материалы) относятся непосредственно на себестоимость конкретного вида продукции в размере фактически израсходованных затрат и определяются путем их суммирования за отчетный период.

Помимо основного сырья в качестве материальных затрат используют вспомогательные материалы, которые собирают на отдельном счете и по итогам отчетного периода распределяют по видам продукции по принятым на предприятии коэффициентам.

Производственный персонал принимает участие в производстве всех видов продукции, поэтому затраты на оплату его труда, включая начисленные страховые взносы, учитывают на отдельном счете и по итогам отчетного периода распределяют по видам продукции пропорционально принятой базе распределения (прямым материальным затратам).

Производственное оборудование используется комплексно для производства всех видов продукции, поэтому затраты на его амортизацию по итогам отчетного периода также распределяют по видам продукции пропорционально принятой базе распределения (прямым материальным затратам).

Общепроизводственные расходы, являясь косвенными производственными затратами, собирают на отдельном счете учета и по итогам отчетного периода распределяют по видам продукции пропорционально базе распределения.

К общепроизводственным расходам предприятия относятся затраты на:

• электроэнергию и топливо;

• водоснабжение и тепловую энергию;

• проведение ремонтных работ основных производственных фондов;

• заработную плату и страховые взносы мастеров и начальников производственных участков и цехов;

• амортизацию транспортного оборудования;

• вывоз твердых бытовых отходов.

Общепроизводственные расходы относят на конкретный вид продукции пропорционально всем производственным затратам (основное и вспомогательное сырье и материалы, оплата труда и страховые взносы производственного персонала, амортизация основных производственных фондов).

Коммерческие и управленческие (общехозяйственные) расходы в течение отчетного периода собирают на отдельных счетах учета и по итогам отчетного периода распределяют по видам продукции пропорционально базе распределения (производственной себестоимости).

Правила распределения затрат, применяемые на предприятии «Мебельдрев», представлены в табл. 1.

_2022-57%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B01).jpg)

Данные о фактических производственных прямых и косвенных затратах предприятия за отчетный период (месяц) представлены в табл. 2.

_2022-57%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B02).jpg)

Учитывая методы распределения затрат (см. табл. 1), на основе данных табл. 2 рассчитаем производственную и полную себестоимость каждого вида продукции, выпущенной предприятием «Мебельдрев» в отчетном периоде (табл. 3).

_2022-58%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B03).jpg)

Уточним расчет показателей табл. 3 на примере продукта 1.

1. Сырье и материалы (прямые материальные затраты). Так как применяемый на предприятии метод учета сырья и материалов — суммирование затрат по фактической их величине, то данные переносятся из табл. 2 (для продукта 1 — показатель 1.1 = 5 541 990 руб.).

2. Вспомогательные материалы (косвенные материальные затраты) = 4 880 010 руб. × 0,25 = 1 220 003 руб.

3. Оплата труда и страховые взносы производственного персонала = (5 541 990 руб. / 19 553 490 руб.) × 10 220 440 руб. = 2 896 750 руб.

4. Амортизация основных производственных фондов = (5 541 990 руб. / 19 553 490 руб.) × 2 880 180 руб. = 816 321 руб.

5. Общепроизводственные расходы (косвенные затраты) = (5 541 990 руб. + 1 220 003 руб. + 2 896 750 руб. + 816 321 руб.) / (19 553 490 руб. + 4 880 010 руб. + 10 220 440 руб. + 2 880 180 руб.) × 14 990 110 руб. = 4 183 457 руб.

6. Производственная себестоимость = 5 541 990 руб. + 1 220 003 руб. + 2 896 750 руб. + 816 321 руб. + 4 183 457 руб. = 14 658 520 руб.

7. Коммерческие расходы (косвенные затраты) = 14 658 520 руб. / 52 524 230 руб. × 2 880 450 руб. = 803 879 руб.

8. Управленческие (общехозяйственные) расходы (косвенные затраты) = 14 658 520 руб. / 52 524 230 руб. × 15 330 550 руб. = 4 278 467 руб.

9. Полная себестоимость = 14 658 520 руб. + 803 879 руб. + 4 278 467 руб. = 19 740 867 руб.

В результате расчетов определили производственную и полную себестоимость партии каждого вида продукции, выпущенной предприятием «Мебельдрев» за отчетный период, то есть совокупные затраты каждого вида продукции.

Чтобы определить себестоимость единицы изделия, то есть удельные затраты, необходимо учесть в расчетах объем (количество) произведенной предприятием продукции. Расчет производственной и полной себестоимости единицы продукции представлен в табл. 4.

_2022-59%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B04).jpg)

В результате распределения затрат и калькулирования себестоимости рассчитана производственная и полная себестоимость единицы каждого вида продукции предприятия в отчетном периоде методом одноступенчатого распределения затрат.

Двухступенчатое распределение косвенных затрат

Рассмотрим пример распределения косвенных расходов в страховой компании «Стравита». Компания предоставляет услуги страхования по трем продуктам (договоры страхования А, Б и В) и состоит из пяти структурных подразделений (первые три отдела относятся к основным, два последних — к обслуживающим):

• коммерческий отдел реализации договоров страхования (КО);

• отдел страховых выплат (ОСВ);

• отдел перестрахования (ОП);

• информационно-аналитический отдел (ИАО);

• отдел обслуживания (ОО).

Первая ступень распределения косвенных расходов

Первая ступень распределения предполагает разделение всех косвенных затрат по структурным подразделениям компании и проводится в два этапа.

Этап 1. Постатейное и прямое распределение косвенных затрат по местам их возникновения. Расходы, которые можно идентифицировать с конкретным отделом, относят на соответствующие подразделения. Затраты, относящиеся ко всему предприятию, учитывают как общехозяйственные (управленческие) расходы.

Все косвенные затраты компании «Стравита», разделенные по местам их возникновения, представлены в табл. 5.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B05).jpg)

Этап 2. Распределение общехозяйственных (управленческих) затрат по структурным подразделениям пропорционально выбранным базам распределения:

• аренда офисных помещений — площадь офисных помещений;

• амортизация основных средств — остаточная стоимость оборудования;

• электроэнергия и отопление — площадь офисных помещений;

• заработная плата и страховые взносы управленческого персонала — численность персонала подразделений.

Данные по выбранным базам распределения представлены в табл. 6. Распределение общехозяйственных расходов между структурными подразделениями компании «Стравита» — в табл. 7.

_2022-60%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B06).jpg)

_2022-61%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B07).jpg)

Уточним расчет показателей табл. 7 на примере коммерческого отдела (КО):

Амортизация основных средств = 4020 тыс. руб. / 15 800 тыс. руб. × 4330 тыс. руб. = 1102 тыс. руб.

Аренда офисных помещений = 150 м 2 / 550 м 2 × 8500 тыс. руб. = 2318 тыс. руб.

Электроэнергия и отопление = 150 м 2 / 550 м 2 × 840 тыс. руб. = 229 тыс. руб.

Заработная плата управленческого персонала = 45 чел. / 125 чел. × 8420 тыс. руб. = 3031 тыс. руб.

Страховые взносы управленческого персонала = 45 чел. / 125 чел. × 2526 тыс. руб. = 909 тыс. руб.

В результате на первой ступени были получены данные о сумме всех косвенных затрат за отчетный период в разрезе каждого структурного подразделения компании «Стравита».

Вторая ступень распределения косвенных расходов

Вторая ступень распределения предполагает определение ставок распределения косвенных затрат на конкретные виды продуктов (услуг), закрепленных за основными подразделениями компании, и проводится в два этапа.

Этап 1. Перераспределение всех косвенных расходов, приходящихся на обслуживающие подразделения компании, на основные ее отделы пропорционально следующим базам:

• затраты информационно-аналитического отдела — по времени предоставления услуг другим подразделениям (ч);

• затраты обслуживающего отдела — по количеству заявок на обслуживание (шт.).

Данные по выбранным базам распределения представлены в табл. 8. Распределение расходов обслуживающих подразделений страховой компании между ее основными подразделениями — в табл. 9.

_2022-62%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B08).jpg)

_2022-62%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B09)_1.jpg)

Уточним расчет показателей табл. 9 на примере коммерческого отдела (КО):

1. Общие затраты подразделений = 4158 тыс. руб. + 7590 тыс. руб. = 11 748 тыс. руб.

2. Перераспределение затрат информационно-аналитического отдела (ИАО) = 50 ч / (140 ч – 10 ч) × 5769 тыс. руб. = 2219 тыс. руб.

3. Перераспределение затрат обслуживающего отдела (ОО) = 25 шт. / (75 шт. – 5 шт.) × 4258 тыс. руб. = 1521 тыс. руб.

4. Общие затраты подразделений после перераспределения = 11 748 тыс. руб. + 2219 тыс. руб. + 1521 тыс. руб. = 15 487 тыс. руб.

Рассмотренный способ перераспределения расходов обслуживающих подразделений, называемый прямым методом, — это один из возможных вариантов. Существуют и другие методы (например, пошаговый или метод учета взаимных услуг).

Достоинства прямого метода:

• минимально необходимый набор данных (снижает трудозатраты на его осуществление).

Несмотря на эти достоинства прямого метода другие методы дают более точные результаты, так как учитывают фактор оказания взаимных услуг подразделений. Правда, они требуют большего количества данных, что усложняет систему управленческого учета компании.

В результате перераспределения все косвенные затраты компании «Стравита» за отчетный период были распределены на три основных подразделения, реализующих продукты (услуги) организации (табл. 10).

_2022-63%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B010).jpg)

Этап 2. Расчет ставки распределения косвенных расходов на страховые продукты, закрепленные за основными подразделениями, и полной их себестоимости.

Для определения ставки распределения косвенных расходов в качестве базы распределения был выбран показатель количества отработанных часов в разрезе основных подразделений компании.

Расчет ставок распределения и полной себестоимости страховых продуктов представлен в табл. 11.

_2022-63%20(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B011).jpg)

Уточним расчет показателей табл. 11 на примере коммерческого отдела (КО):

1. Количество отработанных часов (23 раб. дня) = численность персонала (табл. 6) × количество рабочих дней в отчетном периоде × 8 ч = 45 чел. × 23 раб. дня × 8 ч = 8280 ч.

2. Ставка распределения косвенных затрат на 1 ч труда = сумма косвенных расходов подразделения (табл. 10) / количество отработанных часов × 1000 = 15 487 тыс. руб. / 8280 ч × 1000 = 1870 руб.

3. Фактические трудозатраты по видам страховых продуктов — по данным управленческого учета за отчетный период.

4. Себестоимость договора страхования А = ставка распределения косвенных затрат на 1 ч труда × фактические трудозатраты по договору страхования А = 1870 руб. × 0,75 ч = 1403 руб.

Полная себестоимость страховых продуктов составит:

• договор страхования А: 1403 руб. + 570 руб. + 816 руб. = 2789 руб.;

• договор страхования Б: 281 руб. + 1140 руб. + 1749 руб. = 3170 руб.;

• договор страхования В: 935 руб. + 1710 руб. + 1166 руб. = 3812 руб.

Как видим, расчет полной себестоимости продукции (работ, услуг) зависит от специфики бизнеса. В рассмотренном примере у страховой компании нет прямых затрат, все затраты являются косвенными и требуют распределения, по итогам которого формируется полная себестоимость продуктов.

ЗАКЛЮЧЕНИЕ

Распределение косвенных затрат по видам продукции — более сложный и менее точный процесс, чем отнесение на себестоимость прямых затрат. Чем крупнее компания, тем сложнее корректно распределить косвенные расходы.

Чтобы повысить точность калькулирования себестоимости продукции (работ, услуг), необходимо:

• более тщательно разделять затраты на прямые и косвенные путем снижения перечня косвенных затрат;

• построить системы бухгалтерского (управленческого) учета (счетов, субсчетов и аналитик), учитывающие понесенные затраты в различных срезах, включая взаимные услуги структурных подразделений;

• правильно выбрать базу распределения затрат (за базу принимается показатель, который больше учитывает специфику бизнеса).

Повышение точности распределения косвенных затрат и калькулирования себестоимости продукции усложняет учетный процесс и удорожает его. В связи с этим каждому предприятию необходимо найти свой оптимальный баланс между точностью и стоимостью затрат на к

Источник www.profiz.ru