Научная полемика относительно того, что представляет собой «котловой» метод учета затрат, бурно проходила во второй половине XX в. На текущий момент стало понятно, что автоматизация работы бухгалтерии так и не привела к устранению «котловых» методик из учетной практики российских предприятий. Более того, нестабильная ситуация на мировых рынках все острее ставит вопрос о повышении эффективности производства, что невозможно без осуществления мероприятий по совершенствованию контроля за материальными ценностями в производстве, а также без признания актуальности показателя фактической себестоимости, который в условиях «котлового» метода получается далеким от реальных значений.

Распространенным является мнение, что появление «котлового» метода совпало с началом Великой Отечественной войны и обусловливалось уходом на фронт большей части специалистов в области учета, основу которых тогда составляли мужчины, а также эвакуацией многих заводов и потерей учетных данных в результате бомбежек и хаоса. На самом деле «котловой» учет возник несколько раньше, о чем свидетельствует Письмо Централизованного управления народно-хозяйственного учета при Госплане СССР «Об учете и отчетности по себестоимости», опубликованное 20.01.1941, в котором говорилось о необходимости свертывания учета затрат на производство, а также об отказе от учета за движением полуфабрикатов и калькулирования фактической себестоимости отдельных изделий. Таким образом, появление «котлового» учета приходится на предвоенное время — война же по объективным причинам усилила проявившиеся тенденции к упрощению.

Методы учета ЗАТРАТ на производство и/или КАЛЬКУЛИРОВАНИЯ фактической СЕБЕСТОИМОСТИ продукции

На сегодняшний день почти все исследователи сходятся на том, что характерной чертой «котлового» метода является отсутствие достоверных результатов исчисления себестоимости продукции (работ, услуг). Для «котлового» метода характерно:

1) осуществление учета затрат по предприятию в целом, цеху или экономически необоснованно установленным группам продукции;

2) распределение обезличенно учтенных фактических затрат между отдельными изделиями пропорционально их плановой (или нормативной) себестоимости.

Таким образом, «Котловой» метод учета затрат — это вариант группировки издержек, не предусматривающий ведения аналитики одновременно по видам продукции (работам, услугам) и подразделениям (местам формирования, центрам ответственности), вследствие чего: прямые затраты превращаются в обезличенные; осуществляется некорректный расчет себестоимости на основе распределительных процессов; исчезает контроль бухгалтерии за наличием и движением материальных ценностей в производстве (см. рисунок 3).

│»Котловой» метод учета затрат│

│По предприятию│ │По номенклатурным│ │ По местам возникновения │

│ в целом │ │ группам │ │и центрам ответственности│

│ По предприятию в целом │ │ По местам возникновения │

│ и номенклатурным │ │(центрам ответственности)│

│ группам │ │ и номенклатурным группам│

Рисунок 3 — Формы осуществления «котлового» метода учета затрат

Особенности ведения бухгалтерского учета в подрядных строительных организациях

Чаще всего «котловой» метод ассоциируется с ведением учета затрат по предприятию в целом. В этом смысле финансовый учет, который согласно п. 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 предусматривает ведение аналитики в разрезе элементов затрат и отображение элементов в «Приложении к бухгалтерскому балансу и отчету о прибылях и убытках», является вариантом реализации такой формы. «Котловой» учет по предприятию в целом может вестись и по статьям (а не только по элементам), однако на достоверности калькулирования это не сказывается, поскольку распределение обезличенных издержек происходит явно условным образом. При производстве единственного вида продукции одновременно несколькими цехами (участками) распределения не происходит, хотя затраты в целом по заводу остаются обезличенными по отношению к выпуску продукции того или иного цеха (участка).

Пример 3. Предприятие выпускает два вида продукции — А и Б. В течение отчетного месяца бухгалтерия приходует произведенные единицы по плановой (нормативной) себестоимости, так как фактические затраты еще неизвестны. За месяц по плановой себестоимости оприходовано продукции: А — на сумму 60 000 руб., Б — на сумму 45 000 руб. В соответствии с этим формируются учетные записи:

а) Д-т сч. 43 «Готовая продукция», «Продукт А» К-т сч. 20 «Основное производство» — 60 000 руб.;

б) Д-т сч. 43 «Готовая продукция», «Продукт Б» К-т сч. 20 «Основное производство» — 45 000 руб.

По итогам месяца на счете 20 «Основное производство» учтено в целом фактических затрат на сумму 100 000 руб., при этом аналитика к счету 20 представлена тремя наиболее распространенными позициями:

— подразделение (центр ответственности или место возникновения);

— номенклатурная группа (однородных изделий);

Как видно, аналитика не предусматривает возможности прямого соотнесения издержек с видами продукции, а потому сумма фактических затрат в 100 000 руб. учитывается в лучшем случае в разбивке по статьям, что совершенно не облегчает процесс нахождения себестоимости. В результате все фактические затраты являются обезличенными, а значит, по итогам каждого месяца происходит их распределение между видами продукции А и Б — пропорционально плановым затратам:

Фактические затраты на продукт А равны 57 142,86 руб. (60 000 : (60 000 + 45 000) — 100 000). Отклонение по продукту А равно -2857,14 руб. (57 142,86 — 60 000).

Фактические затраты на продукт Б равны 42 857,14 руб. (45 000 : (60 000 + 45 000) — 100 000). Отклонение по продукту Б равно -2142,86 руб. (42 857,14 — 45 000).

В приведенном примере отсутствует детализация по цехам и одновременно затраты накапливаются в общем для продукции А и Б «котле», т.е. учет ведется по предприятию в целом и одновременно по единственной номенклатурной группе.

Вернемся к исходному примеру. Напомним, что аналитика к счету 20 представлена тремя позициями, первая из которых обозначена как «Подразделение». Допустим, при существующих условиях производственные подразделения представлены двумя цехами, при этом организовано поточное производство, т.е. продукция (А и Б) появляется на выходе из второго цеха.

Величина фактических затрат за месяц составила 100 000 руб., только теперь она разбита по цехам. Плановая себестоимость выпуска продукции (А и Б) сформирована за месяц в целом по предприятию: 60 000 и 45 000 руб. Таким образом, применяется бесполуфабрикатный вариант сводного учета затрат на производство. В связи с этим расчет себестоимости продукции А и Б ничем не отличается от расчета, приведенного в исходном примере, только перед его началом необходимо свести затраты цехов, отображаемые в разрезе калькуляционных статей, вместе. С учетом изменения остатков незавершенного производства фактические затраты составят искомые 100 000 руб., которые затем распределяются, рисунок 4.

Реализация «котлового» метода в рамках применения бесполуфабрикатного варианта сводного учета затрат на производство: а — на основе общего распределительного процесса; б — на основе использования долей участия цехов, определяемых внесистемным образом

Источник: studfile.net

Методы учета затрат и калькулирования себестоимости продукции

Методы учета затрат и калькулирования себестоимости продукции позволяют менеджменту организации получать детальную информацию о затратах и структуре себестоимости. Рассмотрим подробнее некоторые виды методов учета затрат и калькулирования себестоимости продукции в нашей статье.

Классификация методов учета затрат на производство и калькулирования себестоимости

Для начала определим, что может дать правильное построение методики учета затрат (далее — УЗ), кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

- проверка правильности течения производственного цикла;

- сбор информации о затратах для их анализа и поиска путей оптимизации;

- принятие решений менеджментом по прочим вопросам управления затратами.

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат. Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами. На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации. Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

1. По объектам УЗ:

- попроцессный,

- попередельный,

- позаказный.

О попроцессном методе будет рассказано ниже, а о попередельном и позаказном читайте статьи нашего сайта:

- «Попередельный метод учета затрат — сущность и особенности»;

- «Позаказный метод учета затрат и калькулирования себестоимости».

2. По полноте УЗ:

- система полных затрат,

- система неполных (частичных) затрат.

3. По оперативности УЗ и контроля:

- метод фактических затрат,

- метод нормативных затрат.

Некоторые методы утрачивают свою актуальность из-за несостоятельности представления полной и корректной информации о затратах и себестоимости. Таким примером является котловой метод.

Котловой метод учета затрат

Разработка и внедрение методов учета затрат и калькулирования себестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода.

В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости.

В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Важные особенности имеет не только бухгалтерский учет затрат на производство, но и отражение незавершенки в декларации по прибыли. А для этого важно правильно организовать налоговый учет незавершенного производства и готовой продукции. Как правильно это сделать детально рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

- с большими объемами непрерывного производства;

- недолгим циклом производства;

- узким перечнем изготавливаемых изделий;

- отсутствием или несущественным размером незавершенки.

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

У попроцессного метода существует несколько разновидностей в зависимости от условий, представленных на схеме.

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться. Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов.

Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + . + Зn / Кn + Зком / Кком,

Зм — материальные затраты на единицу продукции;

З1, З2 . Зn — добавленные затраты каждого процесса;

К1, К2 . Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

- более сложный производственный процесс;

- существенные остатки незавершенки;

- себестоимость вычисляется в каждом переделе по собственным производственным затратам, общие затраты распределяются по переделам и видам изделий косвенным способом;

- калькуляция происходит ежемесячно с учетом остатков незавершенного производства;

- возможно применение метода условных единиц.

Нормативный метод учета затрат и калькулирования себестоимости

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Итоги

Для результативного использования методов учета затрат и калькулирования себестоимости продукции организация должна детально проанализировать свои процессы, определить актуальные управленческие задачи, обозначить объекты УЗ и в итоге выбрать один или несколько методов. Трудозатратность методов учета затрат и калькулирования себестоимости продукции компенсируется получением детальной информации, которая помогает в решении насущных вопросов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Расчет НЗП при выполнении работ котловым способом по прямым статьям

Добрый день!

Подскажите пожалуйста, как на практике наиболее часто, рассчитывают НЗП котловым способом по прямым статьям? Выполняем однородные работы (не стройка). Изначально известна стоимость договоров.

Обсуждение (4)

Единого варианта для всех нет. В производстве и выполнении работ все очень индивидуально.

Можно еще по своей отрасли поискать методические рекомендации по расчету с/с и НЗП, пусть они даже будут достаточно старые, но суть осталась та же. Что там рационально брать за основу при расчете НЗП.

Расчет НЗП делается вне 1С, например, в excel.

С 2021 изменился порядок учета запасов. Надо учитывать положения ФСБУ 5/2019.

Есть такой вариант

Как вариант, расчет можно делать пропорционально % выполнения работ.

Можно посмотреть материал в подборке НЗП.

Подскажите пожалуйста, выполняем работы (не строительные). Котловой метод. При расчете НЗП за месяц, нужно ли учитывать стоимость всего договора, если он разбит на подэтапы? Например, общая стоимость договора заключенного на год 6 000 000руб., подэтап №1 — 2 000 000, подэтап №3-1 000 000 и т.д. Правильно ли будет при расчете за месяц учесть стоимость только этапа №1?

Ведь логично, что первый этап пока не закончили, ко второму не приступаем.

Здесь однозначного правила нет. Надо именно исходить из экономического смысла и математического расчета по своей ситуации. Методику расчета закрепить в учетной политике.

Имеет смысле еще проанализировать налоговый учет. Как там закрываете затраты.

Возможно, что сблизить способы учета НЗП будет удобнее.

И все-таки по отрасли посмотреть рекомендации расчета НЗП. Пусть они будут не самые современные. Скорректировать можно всегда. Но идею расчет, пропорционально чему делать расчет, можно вполне почерпнуть.

Плюс пообщаться ПЭО, если он есть т.к. именно их НЗП в БУ интересует больше всего.

Источник: buhexpert8.ru

Статья Котловой метод учета в производстве в программе БП 3.0

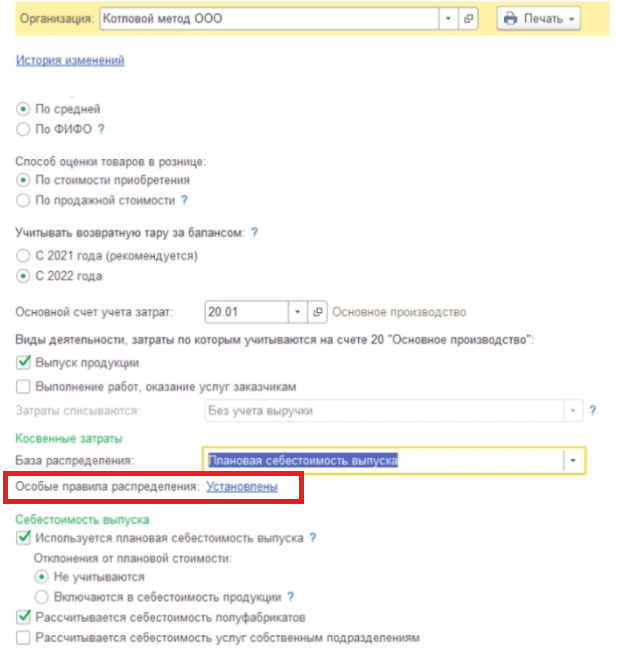

Котловой метод означает, что изготовление всех полуфабрикатов в производстве и самой готовой продукции происходит в одном подразделении. При использовании данного способа в учетной политике обязательно нужно уточнить списание материальных ценностей для учета затрат. Поскольку вид деятельности организации — выпуск продукции, то основным счетом затрат будет являться счет 20 «Основное производство».

В качестве базы распределения будет выступать плановая себестоимость выпуска продукции.

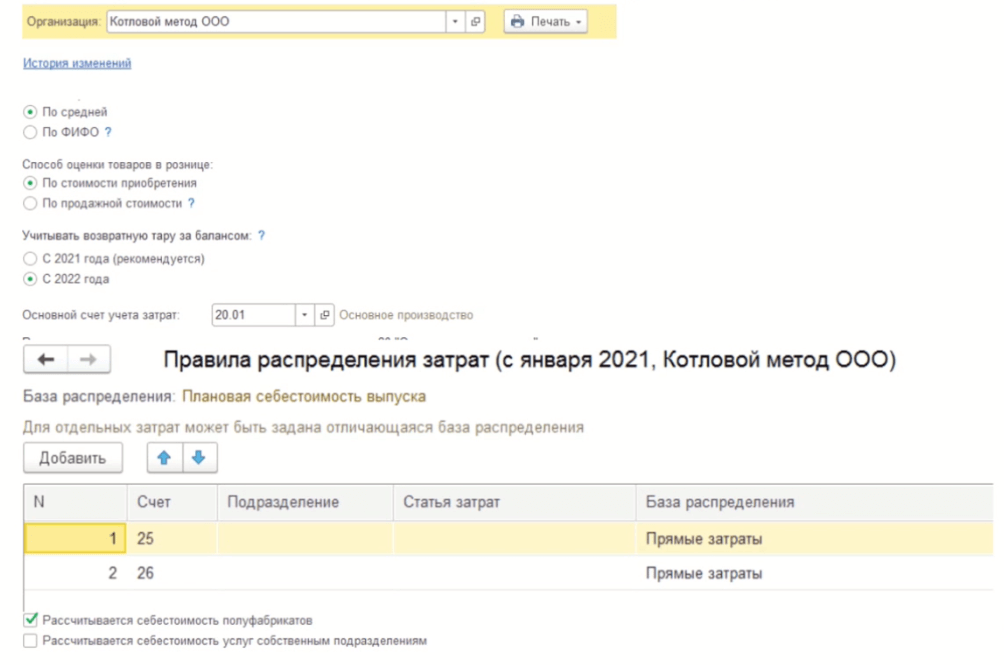

Себестоимость выпуска: если включен флаг отклонения плановой себестоимости, то для обобщения информации о выпущенной продукции в учете будет использоваться счет 40 «Выпуск продукции (работ, услуг)». Для отдельных затрат может быть задана отличающаяся база распределения. Установить их можно по ссылке.

Если в одном из месяцев пользователь не создал документ «Отчет производства за смену» но продукция по факту выпущена была, то все затраты, которые были связаны с изготовлением этой продукции на счете 20 не спишутся в 90 счет, т.к. отчета производства за смену нет. Следовательно, все затраты на выпуск продукции будут учитываться как незавершенное производство.

Если было списано в производство больше материалов, чем нужно, то в таком случае в конце месяце происходит инвентаризация в цехе, определяется количество и стоимость материалов, которые остались неиспользованными для изготовления готовой продукции. Создается документ «Инвентаризация незавершенного производства», указывается сумма незавершенного производства.

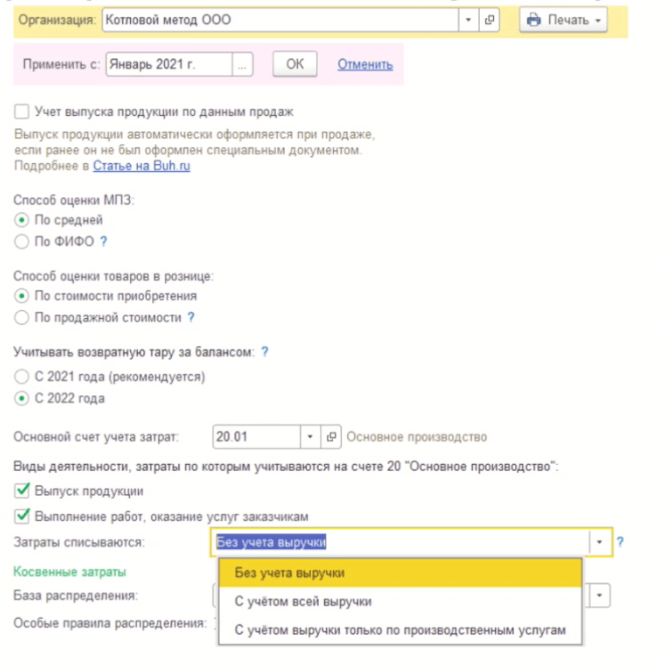

Для вида деятельности «Выполнение работ, оказание услуг заказчиком» также указывается способ списания затрат. Всего их три.

Без учета выручки. При выборе этого варианта затраты будут списываться и в бухгалтерском, и в налоговом учете по всем видам услуг, по всем номенклатурным группам, при чем не важно была ли выручка по этим работам или нет. Если в этом случае будет проведен документ «Инвентаризация незавершенного производства», при данном способе незавершенное производстве на счете 20 «Основное производство» все равно не будет оставаться.

С учетом всей выручки. В данном случае затраты по оказанным услугам будут списываться только по тем номенклатурным группам, по которым была отражена выручка на счете 90 «Продажи». Остальные затраты по оказанным услугам, будут отражаться как незавершенное производство до тех пор, пока на 90 счете не будет отражена выручка по оказанным услугам.

С учетом выручки только по производственным услугам. Если выбран данный способ, то затраты списываются только по производственным услугам, отраженным документом «Акт об оказании производственных услуг». В данном случае незавершенное производство будет иметь место, если выручка за выполнение данных работ отсутствовала. Если есть выручка, то затраты спишутся, если нет — затраты на 20 счете остаются. Документ «Инвентаризация незавершенного производства» в данном случае создавать не нужно.

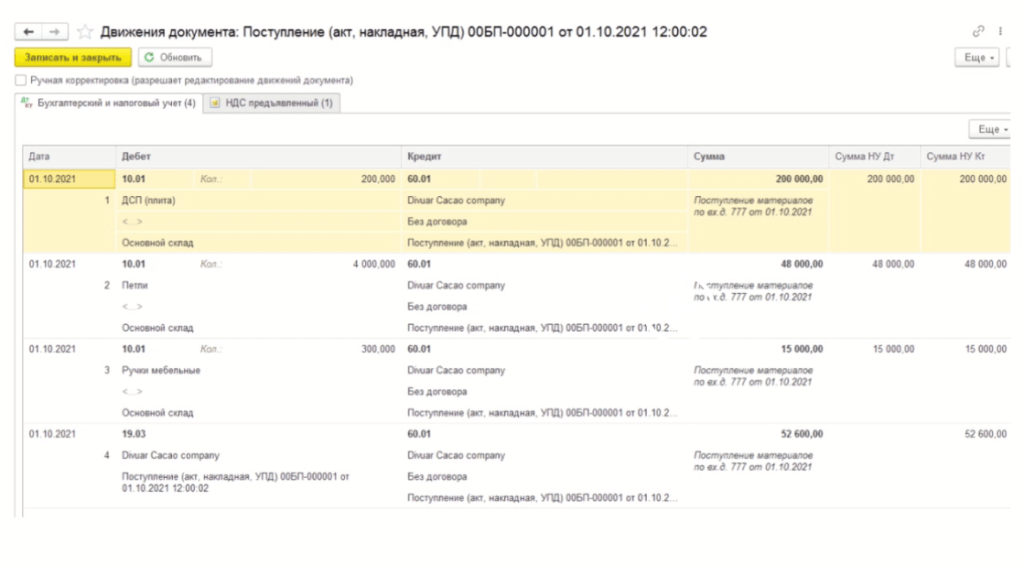

Поступление материалов в производство отражается документом «Поступление (акт, накладная, УПД)». Проводки по поступлению будут следующими:

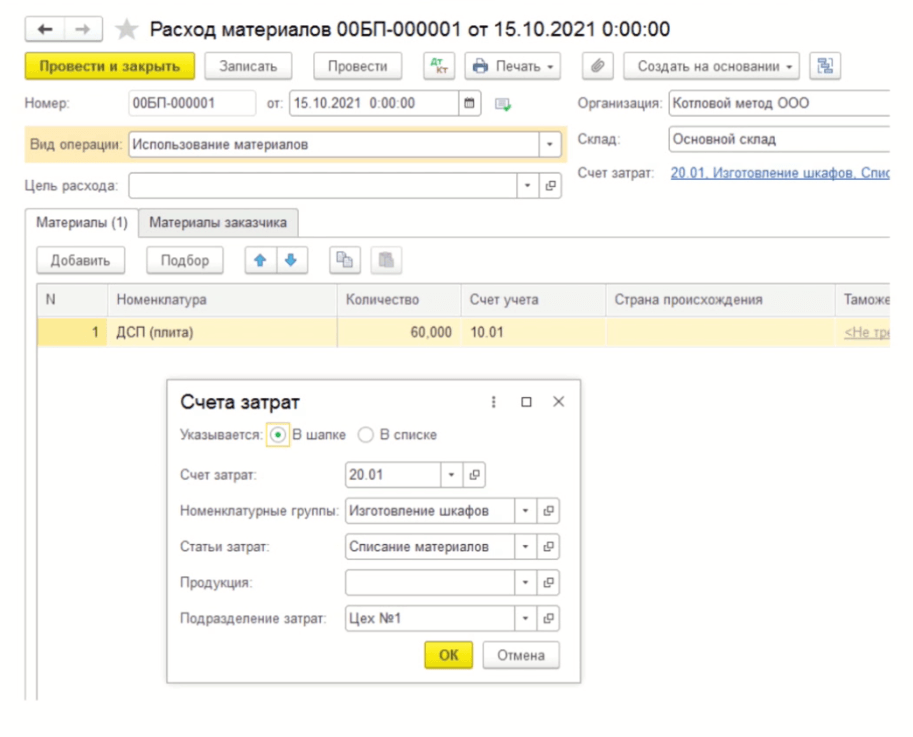

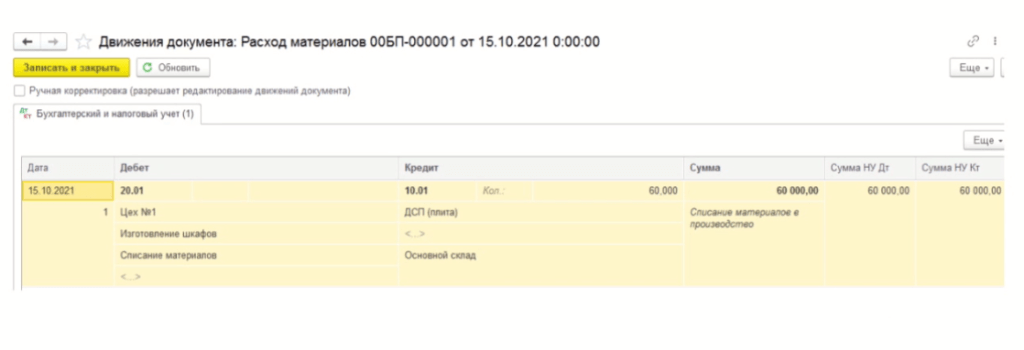

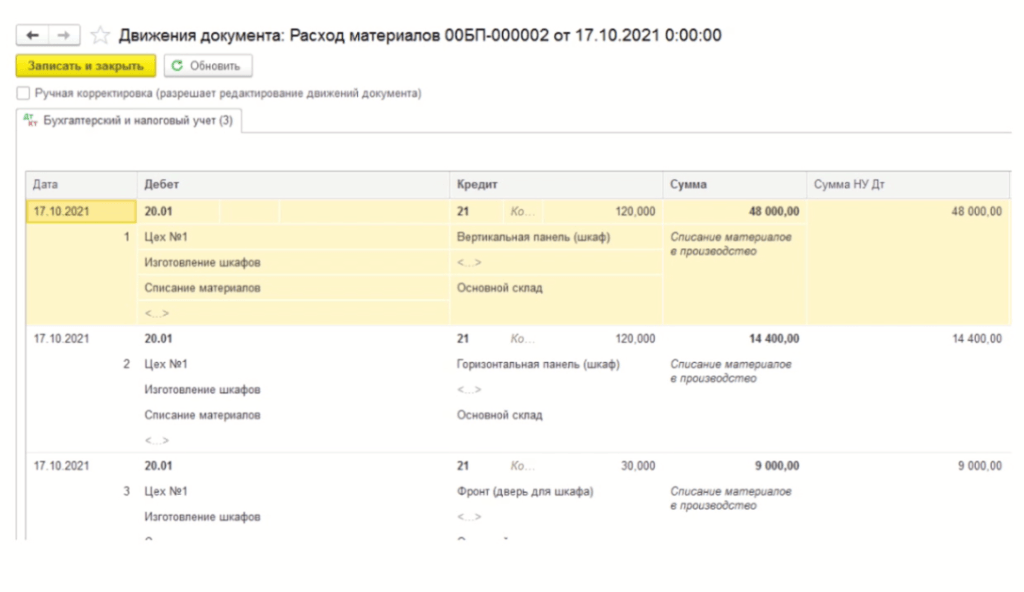

Первый этап: передача ДСП для изготовления 1-го полуфабриката.

Проводки в данном случае будут следующими:

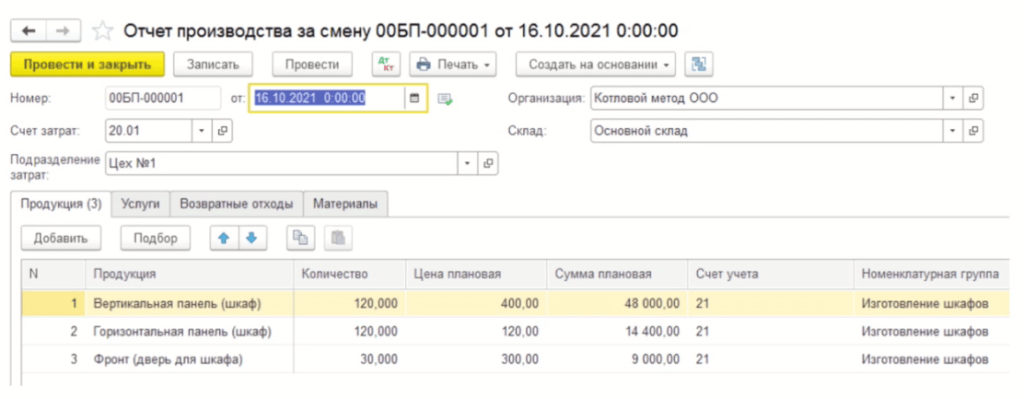

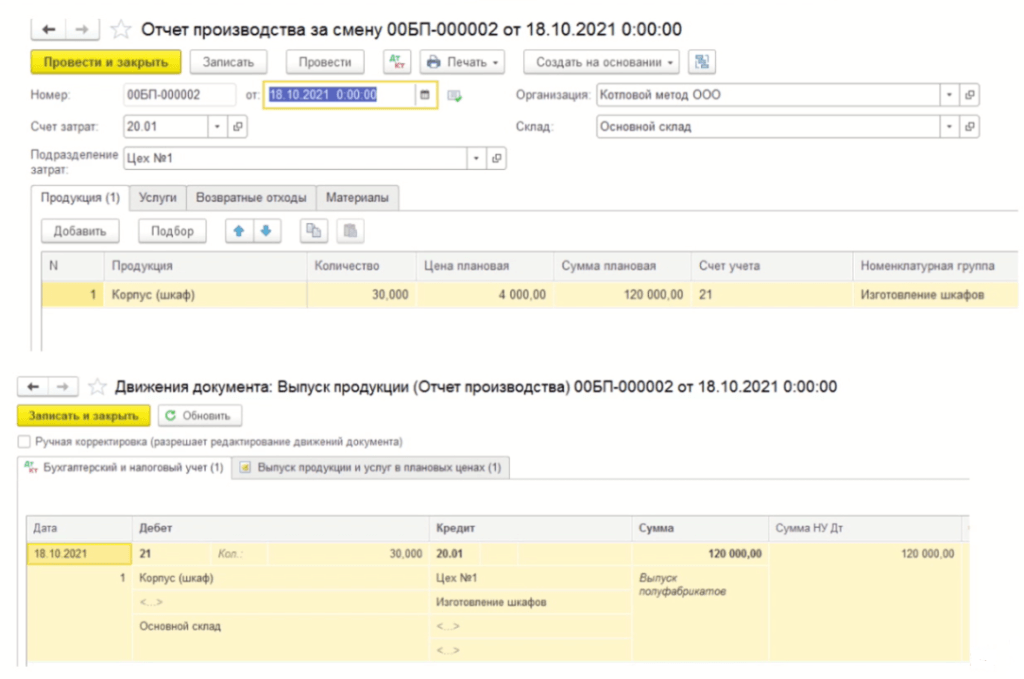

Отчет производства за смену. Если организация не использует плановые цены, то «Отчет производства за смену» будет отражать лишь количественный учет.

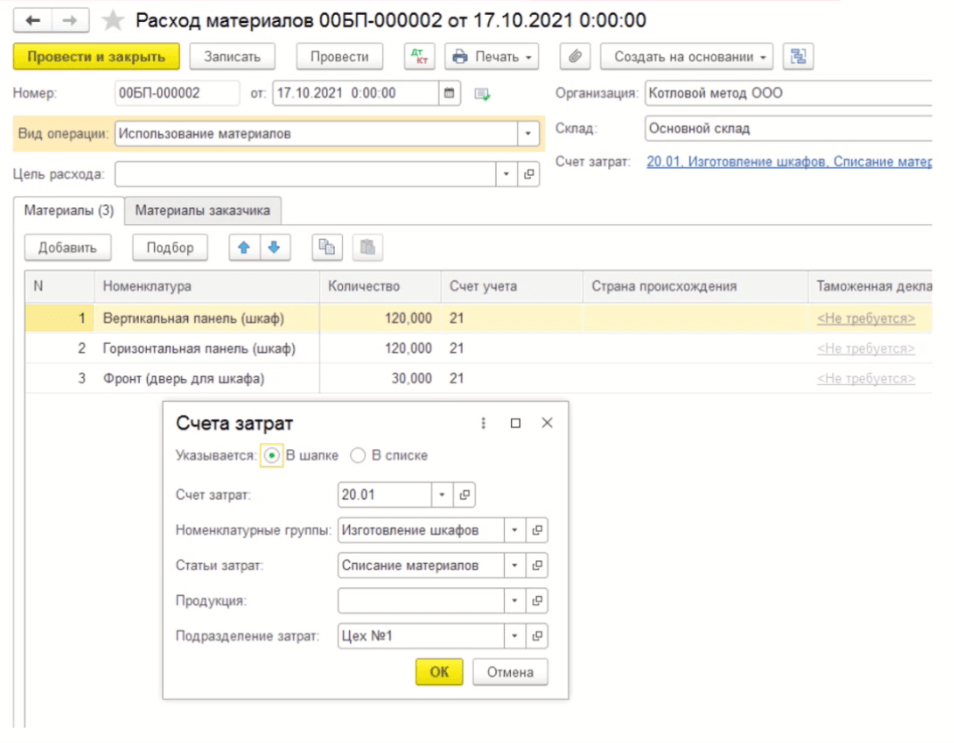

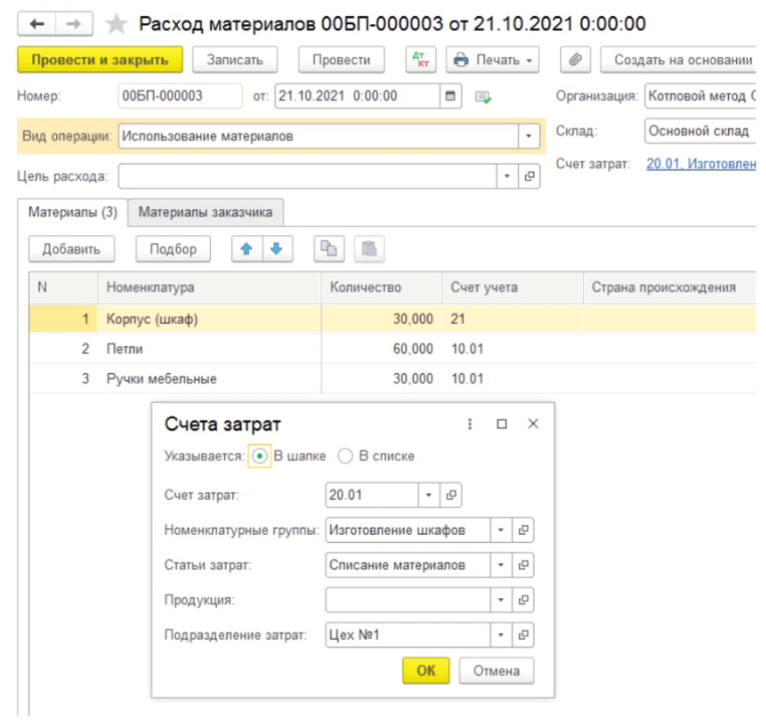

Второй этап: Сборка корпуса шкафа. Документом расход материалов осуществляется передача на сборку полуфабрикатов, полученных на первом этапе изготовления готовой продукции.

Проводки по данному документу будут следующими:

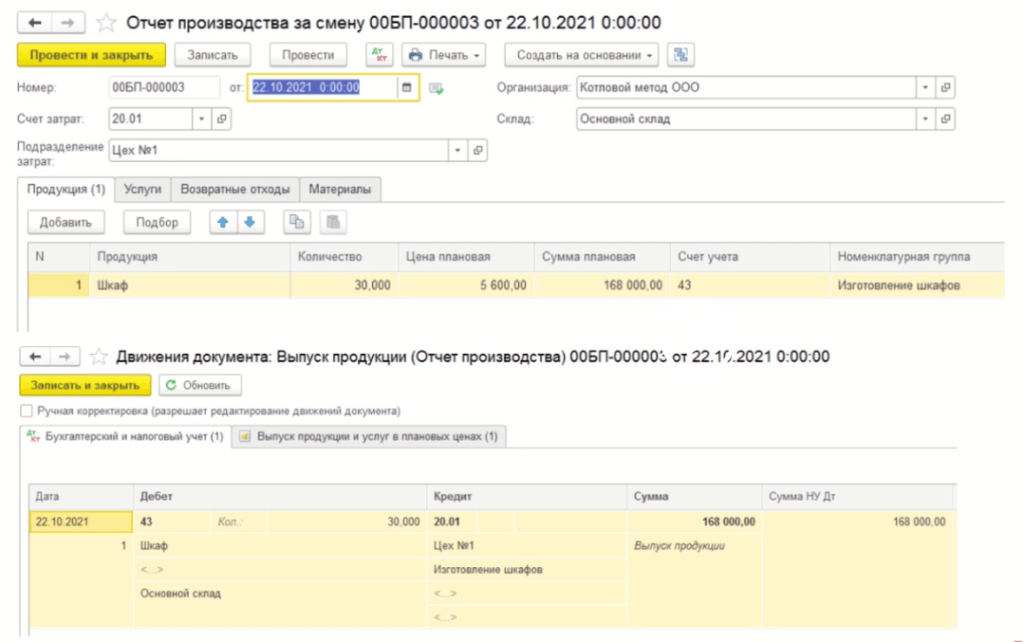

После сборки корпуса шкафа, снова необходимо провести документ «отчет производства за смену».

Далее снова передаем материалы для окончательной сборки готовой продукции. Отразить данную операцию также следует документами «Расход материалов» и «отчет производства за смену».

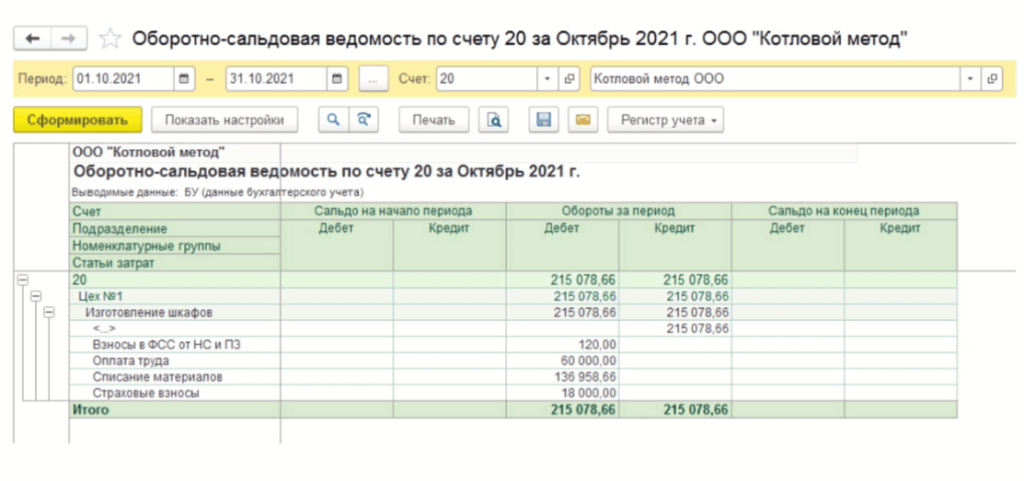

В конце месяца была начислена зарплата, а также учтены другие расходы, сделано закрытие месяца. Для проверки правильности отражения производственных операций можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету 20»

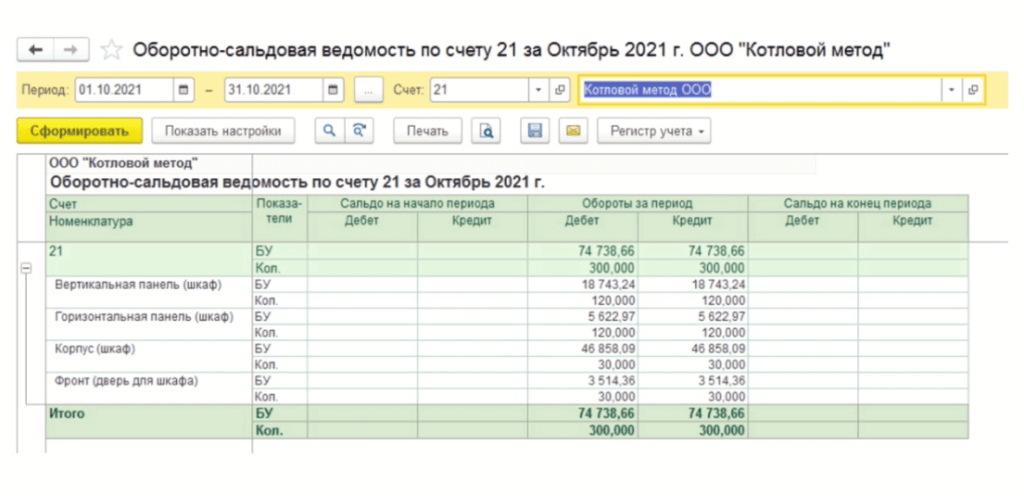

Отчетом «Оборотно-сальдовая ведомость по счету 21»

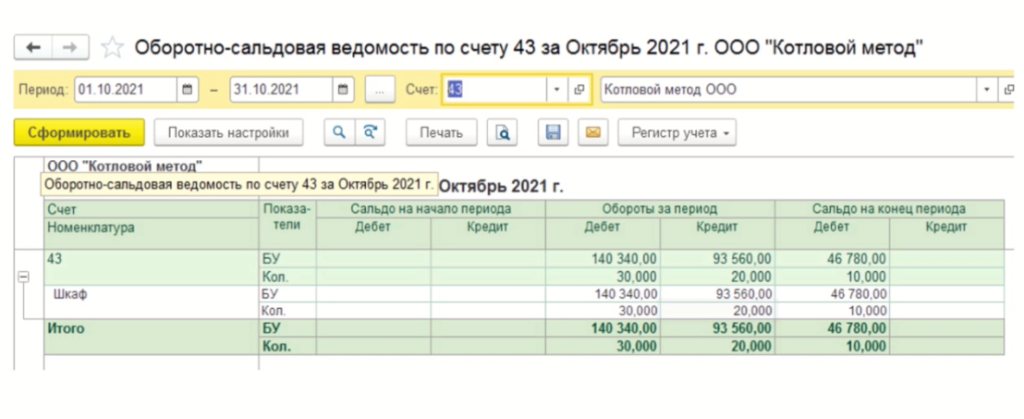

Отчетом «Оборотно-сальдовая ведомость по счету 43»

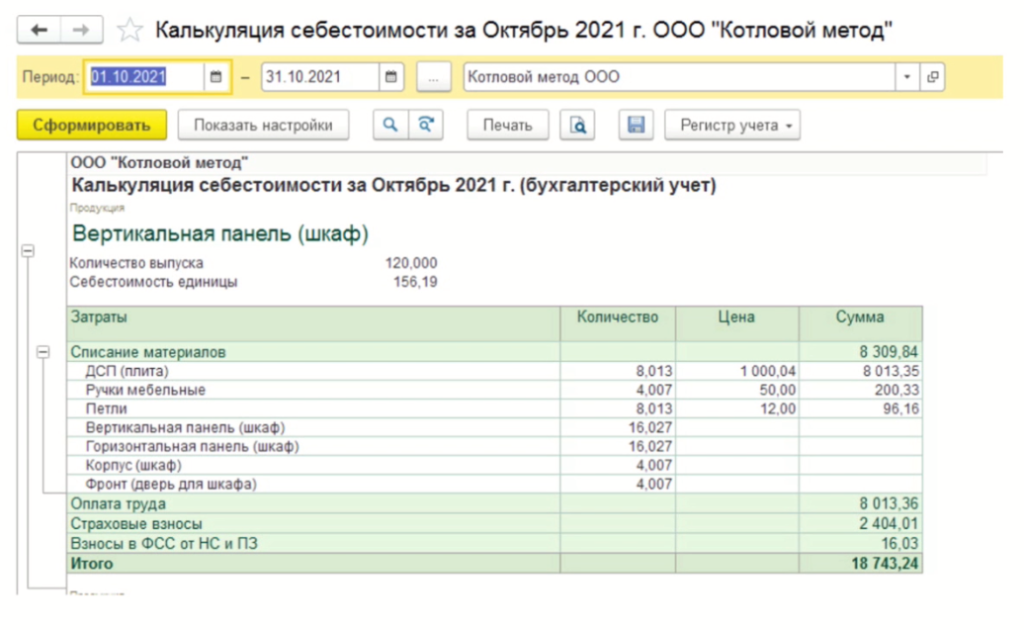

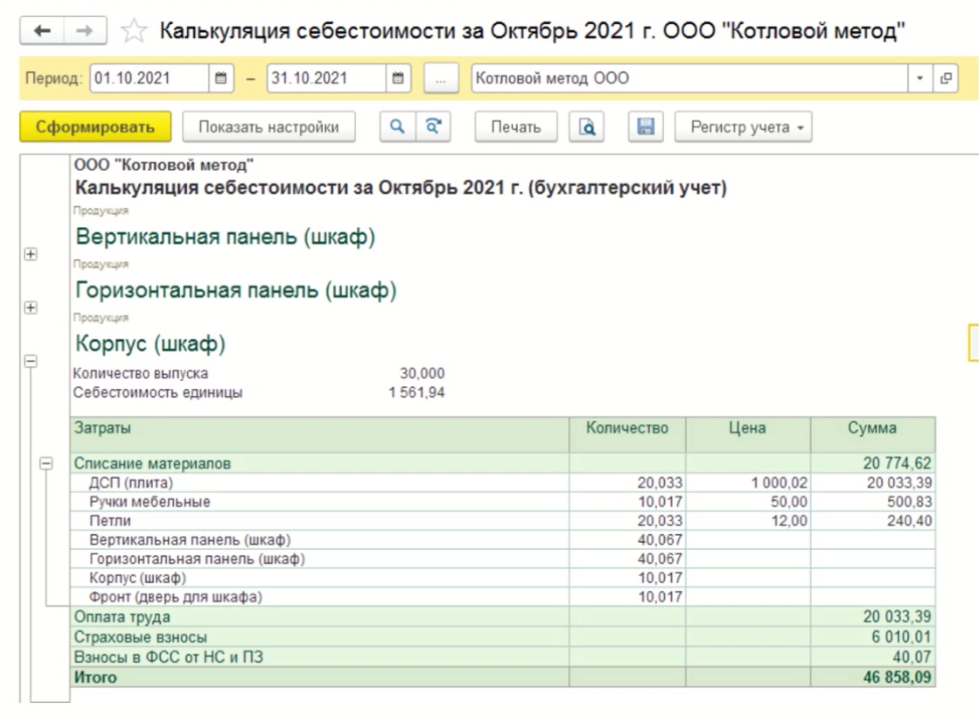

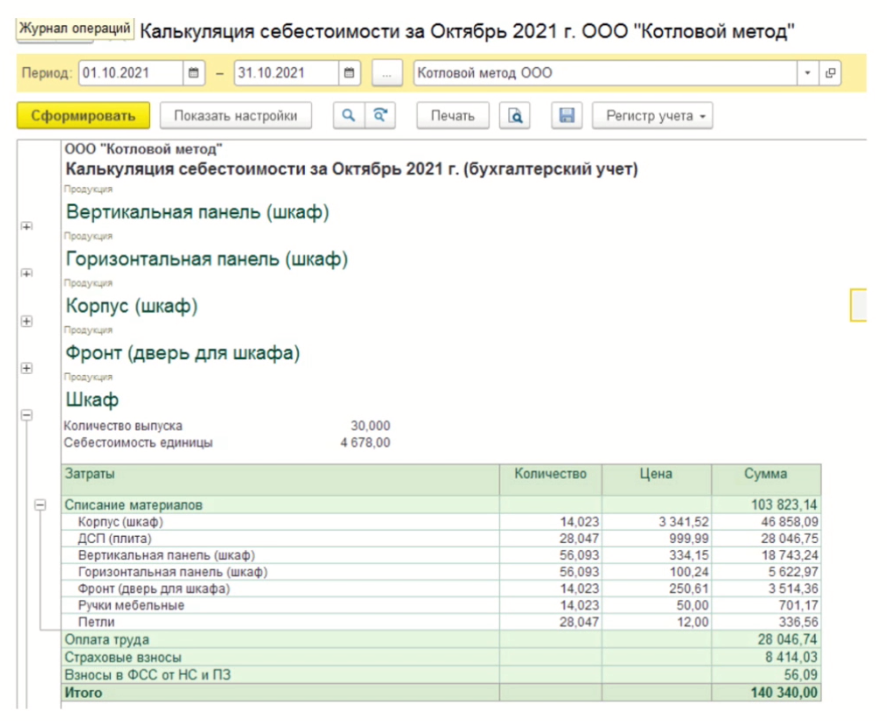

Калькуляция себестоимости при котловом методе полуфабрикатов и готовой продукции будет выглядеть следующим образом:

При котловом методе разница между фактической и плановой себестоимостью довольно высокая.

Заполнить карточку номенклатуры полуфабриката и готовой продукции можно с помощью сервиса 1С:Номенклатура. Данный сервис позволит осуществить проверку существующей номенклатуры, а также получить корректные описания, значения характеристик и изображений товара. Подробнее о сервисе 1С:Номенклатура.

Для получения более подробной консультации по учету в программах 1С, а также настройке сервиса вы можете обратиться по номеру тел. 8(3852)66-88-79.

Источник: www.maple.ru