Организовать ремонт в собственной квартире – недешевое удовольствие, даже когда вы будете делать его самостоятельно. Если вам срочно нужно выполнить капитальный ремонт в квартире, можно обратиться за кредитом в Сбербанк. Далее мы представим четыре способа получения денег Организовать ремонт в

Как достроить дом в кредит: новая программа от Сбера

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование

- Финансовый журналист с 8 летним опытом

- Эксперт по экономическим вопросам

- Знания подтверждены сертификатами

Строительство недвижимости – это всегда дорогостоящее мероприятие, которое сложно просчитать от и до. Очень часто бывает так, что итоговая сумма, которая требуется на постройку и отделку дома, сильно отличается от той, что была запланирована изначально. В этом случае может помочь кредит на достройку дома от Сбербанка – новая ипотечная программа, о которой и пойдет речь сегодня.

- Классическая ипотека на строительство дома от Сбербанка

- Требования к заемщикам и документы

- Льготная ипотека на самостоятельное возведение дома

- Ипотека на завершение строительства жилого дома: что это такое

Классическая ипотека на строительство дома от Сбербанка

Иметь недвижимость за городом – это мечта для многих россиян, которые хотят проживать вдали от шумного мегаполиса, проводить больше времени на природе со своей семьей, и не быть ограниченными маленькой площадью квартиры. Во многих городах нашей страны цены на недвижимость сильно завышены, а если рассмотреть варианты домов буквально в 30-40 км от города, то цены значительно снижаются, а доступная жилая площадь при этом увеличивается.

Но далеко не всем подходит вариант приобретения уже готового дома: кого-то не устраивает планировка комнат, кому-то не подходит ремонт, и нет уверенности в том, что бывшие хозяева использовали качественные материалы, и все, что сейчас скрыто под обоями и ламинатом не придется менять уже через несколько лет. Нет ничего хуже, чем переделывать за другими, это факт.

И здесь появляется еще один вариант: построить дом самостоятельно или с привлечением профессиональной бригады строителей. Именно по тому плану, который вас устроит, с хорошими материалами и высоким качеством, которое можно контролировать самостоятельно.

Для строительства дома у всех банков есть отдельные кредитные программы, в Сбербанке она так и называется – «Ипотека на строительство дома». Она имеет следующие параметры:

- Получить можно от 300.000 до 100.000.000 рублей, но не более 75% от стоимости строительства кредитуемого объекта недвижимости или 75% от стоимости жилья и стоимости земельного участка.

- Первоначальный взнос нужно сделать не менее 25% от стоимости недвижимости, а если клиент не подтверждает доходы и занятость, то не менее 30%.

- Срок действия кредитного договора – не более 30 лет.

- Процентная ставка начинается от 10,5% годовых.

- Обеспечением выступает залог кредитуемого или иного помещения, на период строительства нужно предоставить в качестве залога поручительство физических лиц, залог земельного участка или залог права аренды на земельный участок.

Есть и надбавки к процентам:

- Если заемщик не зарплатный клиент, то к его базовой ставке прибавят 1%;

- Если он не подтвердит доход и стаж, то +1,5%;

- Если нет для залога иной недвижимости, то на время строительства прибавят +1%;

- Если заемщик откажется от страхования жизни и здоровья, то еще +1%.

Проценты будут зависеть сразу от нескольких параметров. Например, является ли заемщик зарплатным клиентом (минус 1,5%), согласен ли он на страхование жизни и здоровья (минус еще 1%). Напомним, что при ипотеке страховка личная не является обязательной, а вот имущество от рисков утраты, гибели или повреждения нужно застраховать обязательно.

Требования к заемщикам и документы

Чтобы претендовать на получение ипотеки в Сбербанке, необходимо соответствовать определенным условиям. Дело в том, что при данном виде кредитования клиенту выдается крупная сумма на длительный срок, и банк должен быть уверен в надежности и самое главное – платежеспособности заемщика.

Какие есть основные требования:

- Возраст от 21 до 75 лет.

- Стаж работы – от 3 месяцев на текущем месте работы.

- Гражданство РФ.

Есть возможность привлечения до 3 созаемщиков по кредиту, чей доход будет использоваться при расчете максимального размера кредита. Супруг или супруга в обязательном порядке становится созаемщиком, исключение – наличие брачного договора или нотариального согласия на заключение кредита, либо отсутствие гражданства РФ.

Какие нужны документы в том случае, если заемщик не подтверждает доход и занятость:

- Анкета;

- Паспорт гражданина РФ с отметкой о регистрации;

- Второй документ на выбор – водительское удостоверение, СНИЛС, военный билет, загранпаспорт, удостоверение личности военнослужащего или сотрудника федеральных органов власти.

Для снижения процентной ставки нужны документы, подтверждающие платежеспособность и трудовую занятость (справка о доходах по форме 2-НДФЛ или форме банка, выписка из ПФР, копия трудовой книжки и т.д.), все варианты перечислены здесь. Дополнительно нужен паспорт созаемщика, документы по залогу, документы о наличии первоначального взноса.

Подать заявку можно на официальном сайте банка или в одном из его отделений. И только после предварительного принятия решения банком о выдаче кредита, в течение 90 календарных дней с этой даты нужно будет собрать документы по кредитуемому объекту недвижимости.

Льготная ипотека на самостоятельное возведение дома

В середине июня 2022 года Сбербанк запустил новую ипотечную программу на возведение дома собственными силами. По ней можно строить жилье на уже имеющемся земельном участке, либо приобрести землю под строительство в ипотеку.

Программа является льготной, т.е. она частично субсидируется государством. Заемщик оформляет ипотечный кредит под сниженный процент, а остаток до рыночного банку компенсирует государства. Таким образом, преследуются сразу несколько целей: поддержка банков, строительного рынка и самих заемщиков.

Какие действуют условия:

- Процентная ставка – от 8,3% при условии оформления личного страхования;

- Сумма кредита ограничена: жители Москвы и МО, Санкт-Петербурга и ЛО могут получить до 12 миллионов рублей, а жители остальных регионов – до 6 миллионов рублей;

- Первоначальный взнос должен составлять не менее 15% от общей суммы кредита.

Прием заявок начался с 15 июня текущего года, причем он осуществляется в рамках уже действующей программы «Строительство жилого дома». Привлекателен тот факт, что можно построить именно ту недвижимость, которую хочет сам клиент, с теми материалами, которые он сам закупит и по технологиям, которые он выберет, без привлечения подрядчика.

Важным условием является завершение строительства в течение 12 месяцев с даты заключения кредитного договора. Получается, что нужно успеть построить дом менее чем за год, и зарегистрировать право собственности. Если не успеть этого сделать, то банк будет иметь право поднять ставку.

Ипотека на завершение строительства жилого дома: что это такое

Взять ипотеку на постройку недвижимости – это отличный способ получить деньги здесь и сейчас, и сразу же пустить их на закупку строительных и отделочных материалов, а также на привлечение профессиональных строителей к тем работам, которые сложно выполнить самостоятельно без должного образования и навыков. Для этого изначально составляется план дома, делается предварительный расчет нужных материалов и уже по смете банк определяет денежную сумму, которую он перечислит заемщику.

К сожалению, после массового повышения цен на строительные материалы, с проблемой незавершенного строительства столкнулись очень многие россияне, которые изначально рассчитывали на одну сумму, а по итогу им понадобилось денежных средств на 20-40% больше, чем еще в начале года.

Насколько подорожали материалы по сравнению с ценами на начало года:

- 15–20% — мебель для спальни и кухни;

- 15–60% — сантехника;

- 25–30% — лакокрасочные материалы;

- 25–40% — материалы для черновой отделки;

- 40% — дерево, металл, гипсокартон.

В конце июня стало известно о том, что Сбербанк запускает новую ипотечную программу, которая направлена на достройку жилого дома на уже имеющемся земельном участке. Также деньги по данной программе можно использовать на покупку земли с недостроенным домом, чтобы закончить постройку.

Кредит по новой программе будет предоставляться траншами, т.е. сумма «разбивается» на несколько частей, и выплачивается последовательно после выполнения определенных работ. То есть можно будет взять столько денег, сколько требуется на конкретном этапе строительства, и подтверждать предыдущее использование платежными документами необязательно.

Условия кредита на завершение строительства:

- Процентная ставка от 10,5% в год.

- Первоначальный взнос – не менее 25%. Например, если на достройку дома по смете требуется еще 3 млн. рублей, то именно от этой суммы высчитывается четверть на ПВ.

- Вместо первоначального взноса можно будет использовать документацию (фискальные чеки), подтверждающие трату денег на возведение дома.

- Срок погашения – до 30 лет включительно.

Примечательно, что банк не будет ограничивать заемщика в выборе способа возведения дома. Можно строить самостоятельно, своими силами с привлечением друзей и родственников, либо перепоручить это строительной организации, и заключить с ними договор подряда.

Частые вопросы

Это новая программа от Сбербанка, которая позволит завершить строительство здания на уже имеющемся участке, а также использовать деньги на покупку земли с недостроенным домом.

Первый взнос равен 25% стоимости завершения строительства или от совокупной стоимости приобретаемой земли и стоимости завершения строительства. То есть если на достройку требуется еще 3 млн. рублей, то 25% считаются от неё.

Сбербанк не ограничивает своих заемщиков в выборе способа возведения домов, строить можно самостоятельно или и с привлечением подрядной организации.

Кредит на ремонт в СберБанке выдается на крупную сумму до 1,5 миллионов рублей. Это способ, позволяющий получить деньги, чтобы расплатиться с рабочими, приобрести мебель, материалы, выполнить строительство новых объектов недвижимости, организовать подсобное хозяйство. Изучайте доступные варианты с помощью нашего сервиса Банки.ру и подавайте заявки в удобное время с любого компьютера, смартфона или планшета.

Как в Сбербанке взять кредит на ремонт квартиры?

Организовать ремонт в собственной квартире – недешевое удовольствие, даже когда вы будете делать его самостоятельно. Если вам срочно нужно выполнить капитальный ремонт в квартире, можно обратиться за кредитом в Сбербанк. Далее мы представим четыре способа получения денег, которые помогут оплатить счет в самом крупном банке России.

- Оформление кредитной карты

- Кредит без залога

- Потребительский заем с поручительством

- Кредит под залог имущества

- Самый выгодный кредит

Оформление кредитной карты

Данное решение является подходящим, когда необходимом выполнить косметические ремонт или остались незначительные работы по отделке квартиры. Оформление кредитной карты Сбрбанка – достаточно простая процедура.

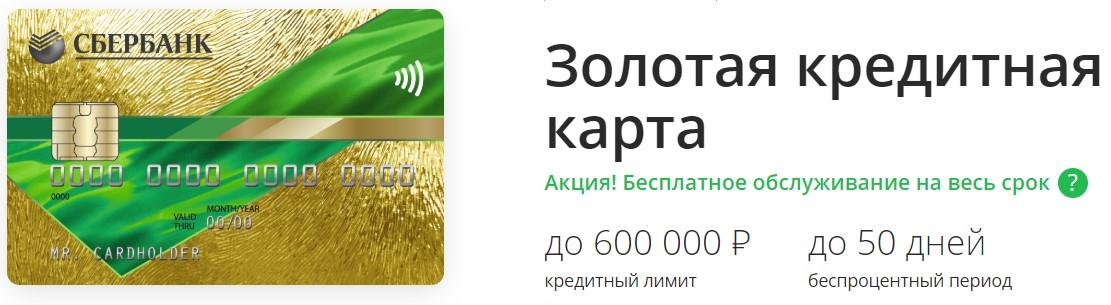

Максимум, на который можно рассчитывать – 600 тыс. рублей. Но данный лимит в отличии от обычного кредита, не будет доступен сразу же после оформления продукта, так как средняя граница денежной суммы, выделяемой банком составляет 50% от заработной платы. Размер процентной ставки – 23,9%. Но здесь предусмотрен льготный период. Так что если вы погасите задолженность за 50 дней, выплачивать проценты не придется.к содержанию ↑

Кредит без залога

В Сбербанке есть возможность получить нецелевой кредит. Если вам срочно понадобились деньги, то такой вариант является оптимальным. Полученные кредитные средства позволят выполнить работу самому или воспользоваться услугами бригады строителей.

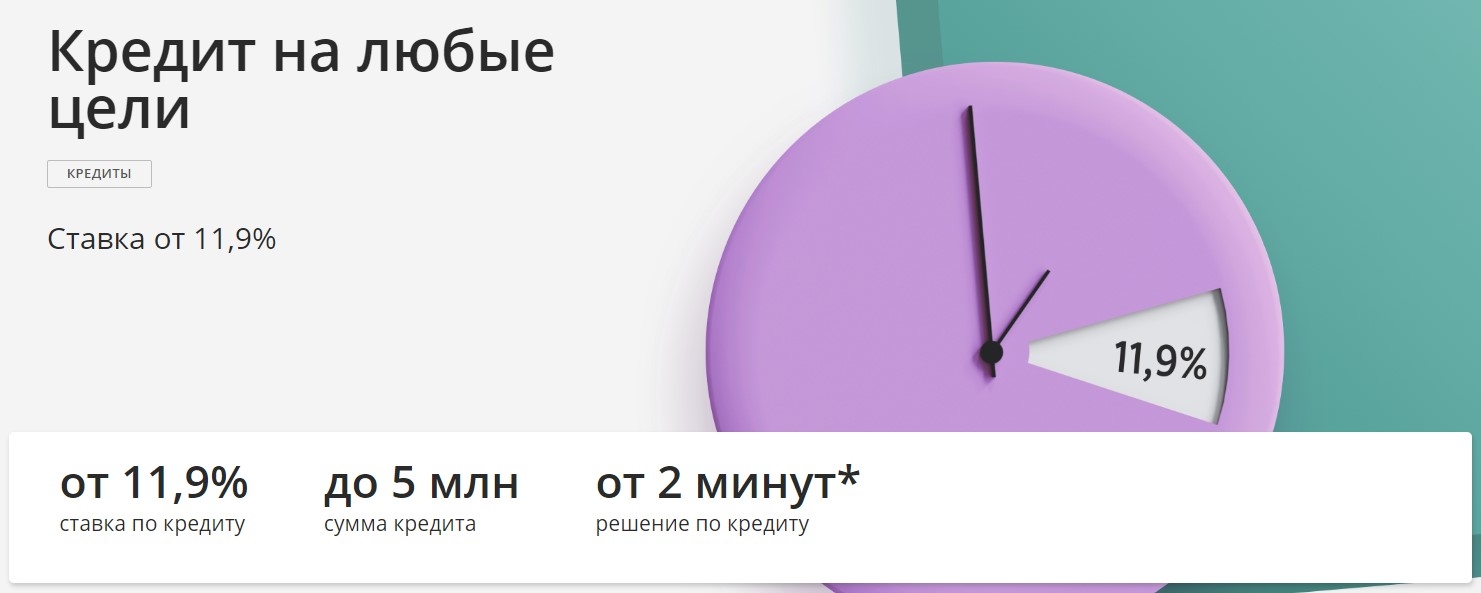

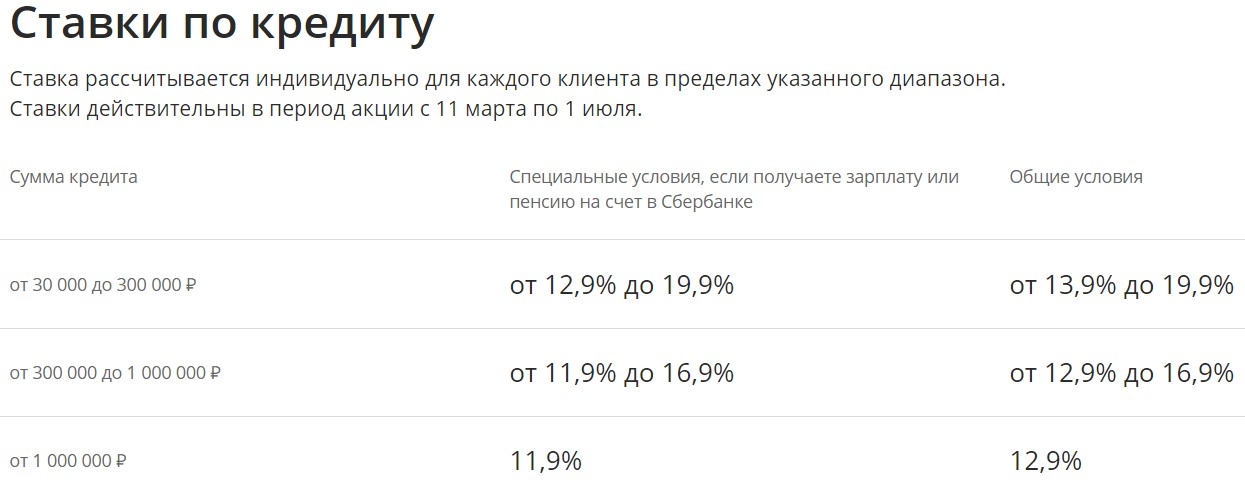

В этом банке предоставляют достаточно крупные займы – до 5 млн рублей (для зарплатных клиентов) и 3 млн для остальных, со ставкой от 11,9% до 19,9%. Максимальный срок погашения – 5 лет. Зарегистрированные на сайте Сбербанка клиента могут оформлять онлайн заявки.

К заемщикам предъявляются определенные требования. Они не могут быть младше 21 года, должны проработать на своем рабочем месте как минимум 6 месяцев, а их общий трудовой стаж должен быть не меньше года.

Потребительский заем с поручительством

Заручившись поручительством третьего лица, можно взять еще больше денег с более выгодными условиями. Средняя процентная ставка составит 12,9% в год. При этом кредит остается нецелевым.

Кредит под залог имущества

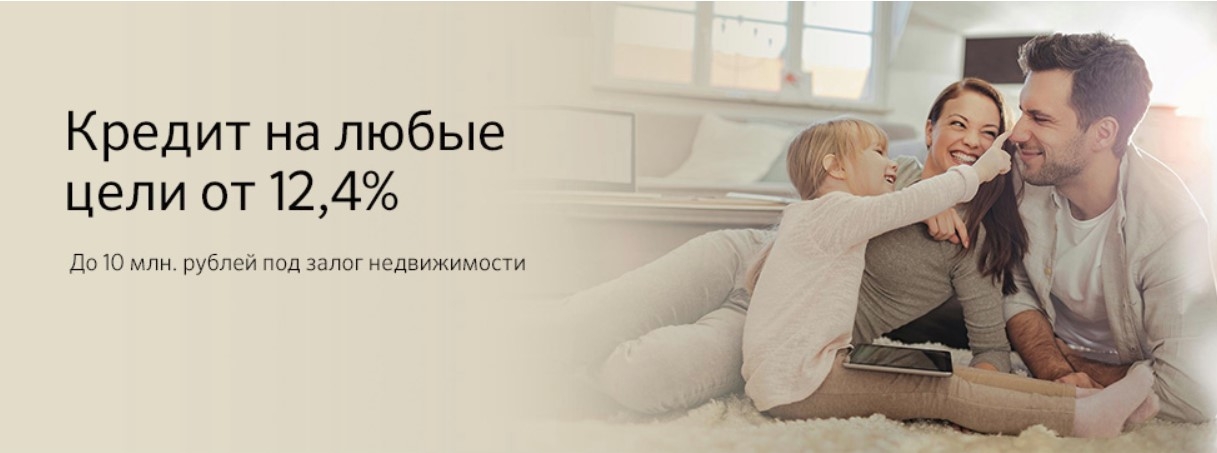

Обеспечение в виде залога недвижимости – отличный аргумент для банка выдать деньги потенциальному клиенту. При этом ставка – от 12,4% в год. Срок возврата может достигать 20 лет. Еще одним преимуществом этого предложения является большая сумма – до 10 миллионов рублей.

Так как упомянутые кредиты – нецелевые, нет необходимости предоставлять отчеты и собирать чеки. Также важно, что отсутствует комиссия в случае получения денег в кассе.

Если выбирать самый выгодный вариант в России по условиям, то им является целевой кредит на ремонт жилья. Однако не вся согласятся его взять, ведь здесь нужен отчет по каждой затрате. Сбербанк отказался от подобной программы, поэтому вы можете воспользоваться обычным потребительским займом.

Так что выбирать придется между займом с поручительством и кредитом под залог, если вы рассчитываете на выгодные условия. Как правило, любое условие, которое увеличивает риски для банка, сопровождается повышением ставки на 1,5-2%.к содержанию ↑

Самый выгодный кредит

Целевой кредит выбирают те, для кого на первом месте стоят низкие процентные ставки. Такая лояльность со стороны банка объясняется тем, что в кредитно-финансовой организации будут точно знать, куда потрачены выданные деньги. Все сделки будут под контролем, ведь заемщик будет составлять смету по ремонтным работам. Зато в случае с нецелевым займом клиент сможет потратить деньги на любые цели. Однако ставки будут выше.

Если нуждаетесь в ремонте, то в Сбербанке лучше всего брать кредит под залог недвижимости. Большой срок и низкая ставка – главные преимущества соответствующей программы.

Перед оформлением договора необходимо решить:

- Какую сумму запросить в банке и на какой срок;

- Предоставлять ли залог;

- Выполнять ремонт с помощью частного лица либо строительной фирмы;

- Есть ли возможность предоставить финансовую отчетность о проведенных работах.

По мнению экспертов, для капитальных ремонтов лучше подходят целевые кредиты, а для косметических – потребительские.

Все больше покупателей квартир в новостройках включают ремонт в ипотеку. В Москве за прошлый год, по данным агентства недвижимости «Бон Тон», с отделкой реализовано более 50% квартир в новостройках массового сегмента. Доля сделок с полной отделкой составила 43%, с предчистовой (white box) — 8%. Большинство из них приобретаются на кредитные средства, отмечают риелторы. … В пресс-службе Сбербанка сообщили, что на данный момент в банке нет продукта, предусматривающего ипотеку, включающую ремонт и меблировку.

Ремонт и ипотека: как получить кредит и обустроить квартиру

Все больше покупателей квартир в новостройках включают ремонт в ипотеку. В Москве за прошлый год, по данным агентства недвижимости «Бон Тон», с отделкой реализовано более 50% квартир в новостройках массового сегмента. Доля сделок с полной отделкой составила 43%, с предчистовой (white box) — 8%. Большинство из них приобретаются на кредитные средства, отмечают риелторы.

О том, какие предложения существуют на столичном рынке, как включить ремонт в ипотеку и почему это практически невозможно сделать на вторичном рынке — «РБК-Недвижимости» рассказали эксперты.

Новые квартиры с ремонтом

Интерес к предложениям с отделкой среди покупателей и девелоперов обусловлен несколькими причинами. Это удобно как самим дольщикам, которым не придется искать деньги и брать кредит на отделку, так и застройщикам, отмечают риелторы. По словам управляющего партнера риелторской компании «Метриум» Марии Литинецкой, девелоперам намного проще включить ремонт и меблировку в стоимость жилья как неотделимое улучшение, чем заключать индивидуальнее договоры на ремонтные работы с теми, кто решил приобрести жилье под ключ, выбрав отделку в качестве отдельной опции.

Также предложение росло в том числе из-за ужесточения конкуренции между застройщиками, которое приводит к необходимости расширения продуктовой линейки и привлечения целевой аудитории — прежде всего ипотечных покупателей, говорит руководитель департамента аналитики «Бон Тон» Елена Чегодаева. По ее словам, заемщикам данный формат интересен, так как цена отделки входит в ДДУ и, соответственно, в размер ежемесячного платежа.

«На первичном рынке недвижимости банки ориентируются только на стоимость, указанную в договоре долевого участия, куда, собственно, и входит наценка за ремонтные работы. То есть, по сути, кредиторам абсолютно все равно, приобретается жилье «в бетоне» или с отделкой под ключ и с мебелью. На ипотечные условия это абсолютно не влияет», — говорит Литинецкая.

Новостройки с отделкой

Сегодня в Москве в массовом сегменте реализуется порядка 6,5 тыс. квартир с отделкой под ключ. Еще 8,4 тыс. лотов продаются без отделки или с ремонтом white box. Причем для 2,4 тыс. из них можно заказать отделку под ключ в качестве опции, подсчитали в «Метриуме». По данным «Бон Тон», отделка присутствует в 52 проектах классов эконом и комфорт, что составляет почти 55% всех новостроек в массовом сегменте.

В бизнес-классе отделка также становится востребованной. По данным «Бон Тон», около 12% сделок в этом сегменте приходится на варианты с полной отделкой, и еще 17% — с предчистовой. При этом девелоперы активно предлагают ремонт в сегменте апартаментов — даже в большем объеме, чем в жилом секторе, отмечают аналитики компании.

Сколько стоит отделка

Средняя стоимость полной отделки в комфорт-классе, по оценке «Бон Тон», варьируется от 15 тыс. до 25 тыс. руб. за 1 кв. м, в бизнес-классе цена доходит до 25–30 тыс. за 1 кв. м. Предчистовая отделка — от 8 тыс. до 14 тыс. руб. за «квадрат» в комфорт-классе и от 12 тыс. до 16 тыс. руб. за 1 кв. м в бизнес-классе. Цена квартир в формате «купи и живи» варьируется в среднем от 7 млн до 14 млн руб. Как правило, доля затрат на предчистовую отделку не должна превышать 6–7% от стоимости квартиры, если речь идет о полной отделке — то не более 12–15%, отмечает Чегодаева.

Заезжай и живи: как выглядят квартиры с отделкой в новостройках Москвы

Вторичный рынок остался без ремонта

Если на первичном рынке в ипотеку можно «зашить» ремонт как неотъемлемое улучшение, то на вторичном такого продукта пока не существует. В пресс-службе Сбербанка сообщили, что на данный момент в банке нет продукта, предусматривающего ипотеку, включающую ремонт и меблировку.

Природа ипотечного кредита целевая, и на вторичном рынке любой банк требует отчет об оценке залогового объекта, отмечает руководитель аналитического центра «Русипотека» Гордейко Сергей. «Можно записать на приобретение и неотделимые улучшения (ремонт), но оценку никто не изменит с учетом вложений в ремонт. То есть весь кредит должен уместиться в рамках первоначальной оценки (без учета ремонта)», — говорит он. Деньги на ремонт могут остаться только при наличных расчетах между физическими лицами и занижение стоимости квартиры по договору купли-продажи, но это — не банковский продукт, а хитрости физических лиц, поясняет эксперт.

Меблировка и ремонт являются прерогативой покупателя, и, если требуется, на эти цели берется отдельный потребительский кредит, говорит управляющий директор брокерского департамента «Миэль-Сеть офисов недвижимости» Ирина Пешич. Единственный выход — купить квартиру со свежим ремонтом, который устраивал бы покупателя, или взять отдельный потребительский кредит на ремонт, резюмируют риелторы.

В этом случае может помочь кредит на достройку дома от Сбербанка – новая ипотечная программа, о которой и пойдет речь сегодня. Содержание: Классическая ипотека на строительство дома от Сбербанка . Требования к заемщикам и документы. Льготная ипотека на самостоятельное возведение дома. … Чтобы претендовать на получение ипотеки в Сбербанке , необходимо соответствовать определенным условиям. Дело в том, что при данном виде кредитования клиенту выдается крупная сумма на длительный срок, и банк должен быть уверен в надежности и самое главное – платежеспособности заемщика. Какие есть основные требования: Возраст от 21 до 75 лет.

- https://brobank.ru/kak-dostroit-dom-v-kredit-sberbank/

- https://sbank-gid.ru/1061-kak-v-sberbanke-vzjat-kredit-na-remont-kvartiry.html

- https://realty.rbc.ru/news/5c5d64a29a79470d69af47bd